Tamanho e Participação do Mercado de Capacetes Militares e Sistemas de Visores Montados em Capacete

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

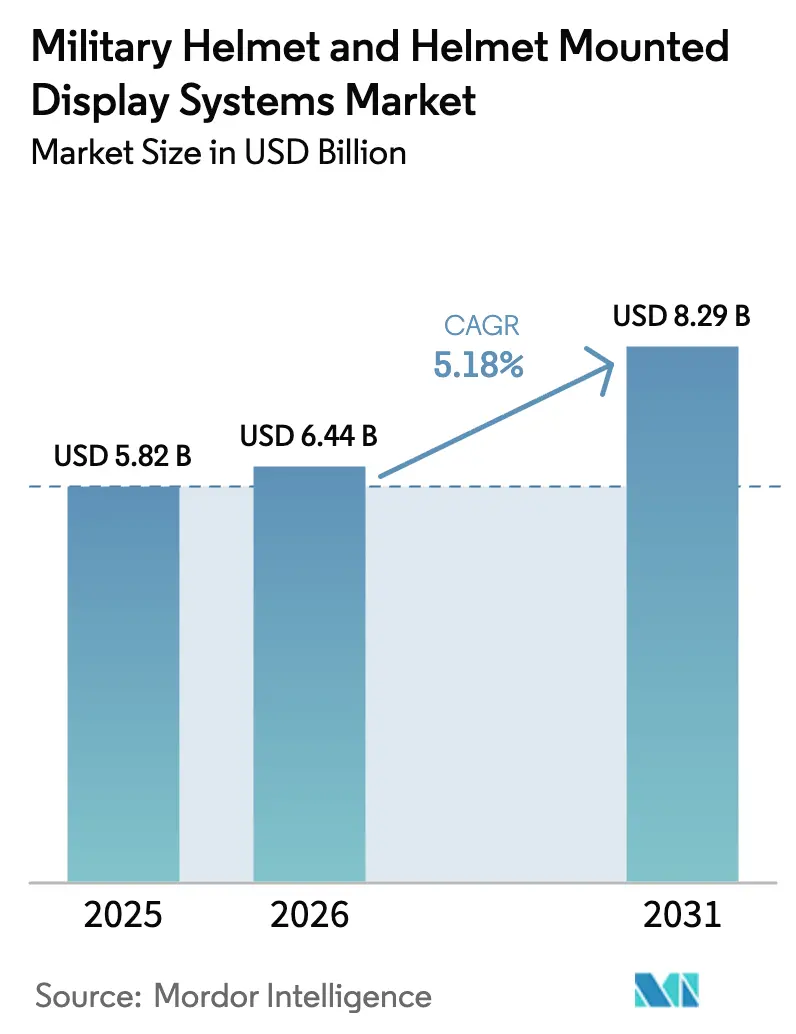

| Tamanho do Mercado (2026) | 6.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

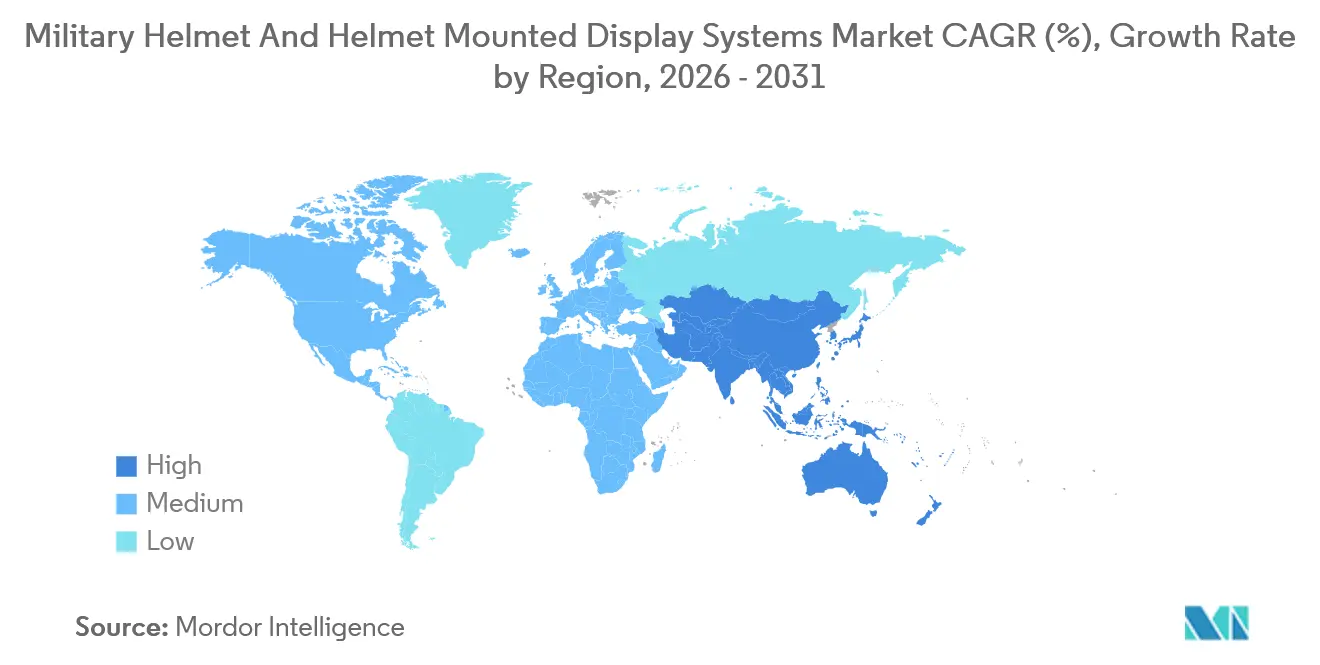

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

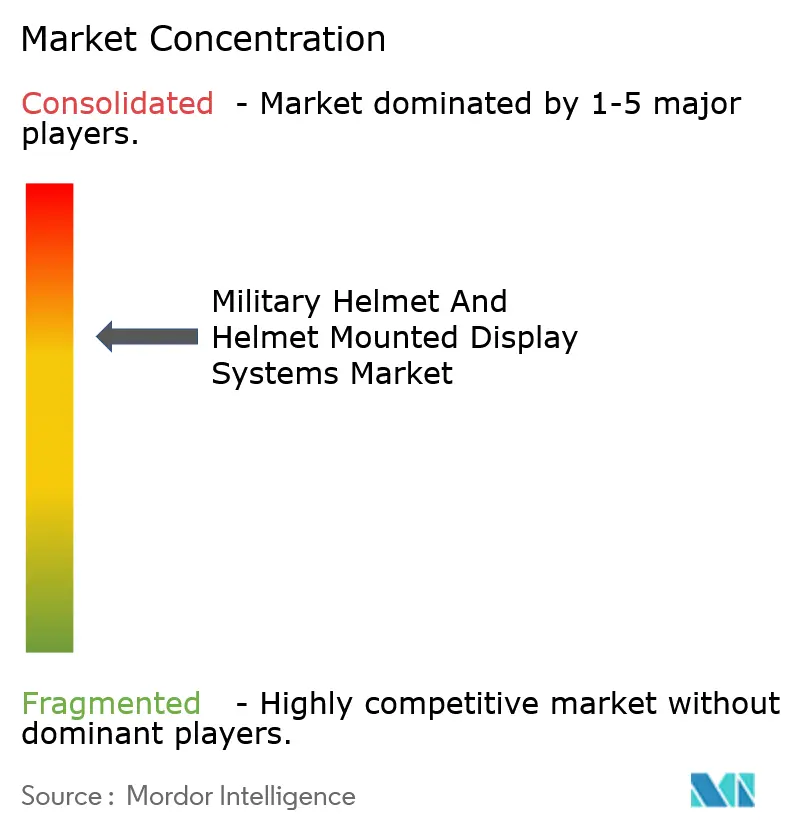

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Capacetes Militares e Sistemas de Visores Montados em Capacete por Mordor Intelligence

O tamanho do mercado de capacetes militares e sistemas de visores montados em capacete deve crescer de USD 6,18 bilhões em 2025 para USD 6,44 bilhões em 2026 e está previsto para atingir USD 7,94 bilhões até 2031 a um CAGR de 4,28% no período de 2026 a 2031. Os ciclos de aquisição permanecem plurianuais, porém o financiamento constante para programas de modernização do soldado, a crescente adoção de sensores C4ISR montados em capacete e os avanços incrementais em carcaças compostas leves sustentam o impulso da demanda. Os Estados Unidos, a Índia e a China ancoram os volumes, enquanto usuários de operações especiais no Oriente Médio e na Ásia impulsionam atualizações de especificações. A estratégia dos fornecedores está migrando da proteção balística independente para plataformas de uso na cabeça com arquitetura aberta que hospedam visores, comunicações e detecção de ameaças habilitada por inteligência artificial. A concorrência está se intensificando à medida que especialistas em eletrônica se associam a contratantes principais para oferecer soluções integradas, reduzindo assim o tempo de implantação de novos recursos e gerando fluxos de receita recorrentes a partir de atualizações de software e acessórios.

Principais Conclusões do Relatório

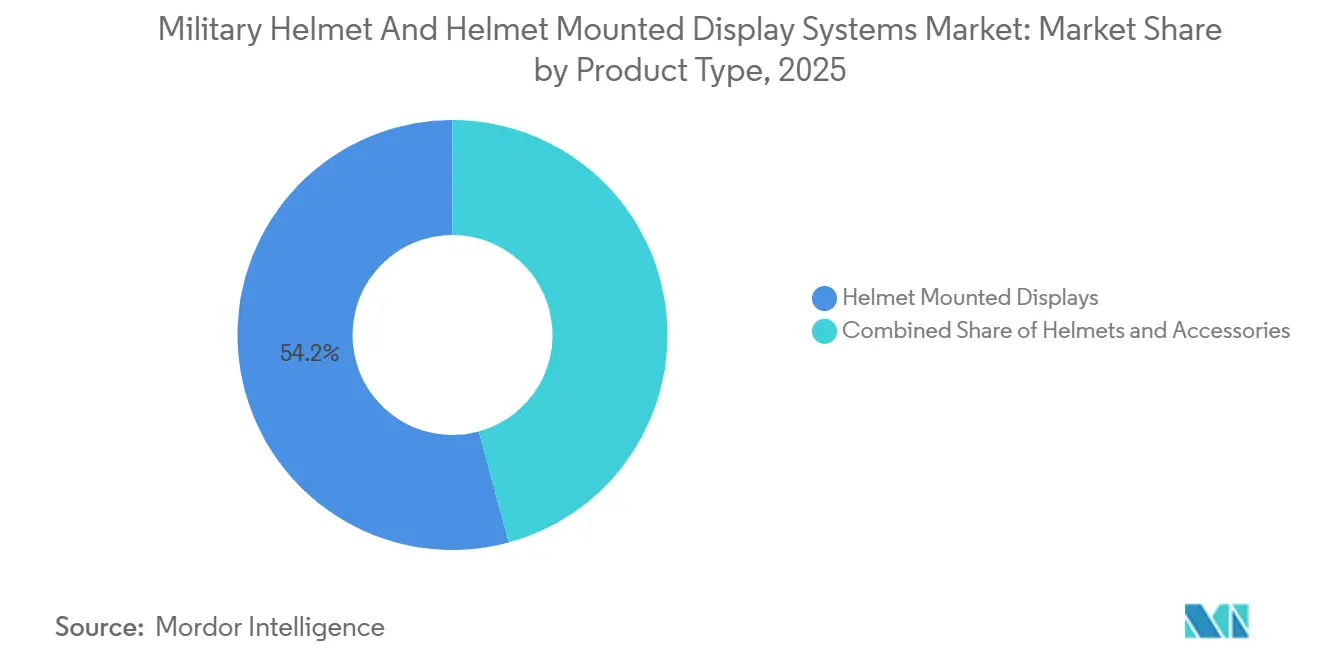

- Por tipo de produto, os visores montados em capacete capturaram 54,21% da participação do mercado de capacetes militares e sistemas de visores montados em capacete em 2025, e este segmento está previsto para crescer a um CAGR de 4,48% até 2031.

- Por aplicação, as operações de combate lideraram com 70,05% de participação na receita em 2025, enquanto a vigilância avança a um CAGR de 5,42% até 2031, à medida que agências de segurança de fronteiras adotam equipamentos de cabeça ricos em sensores.

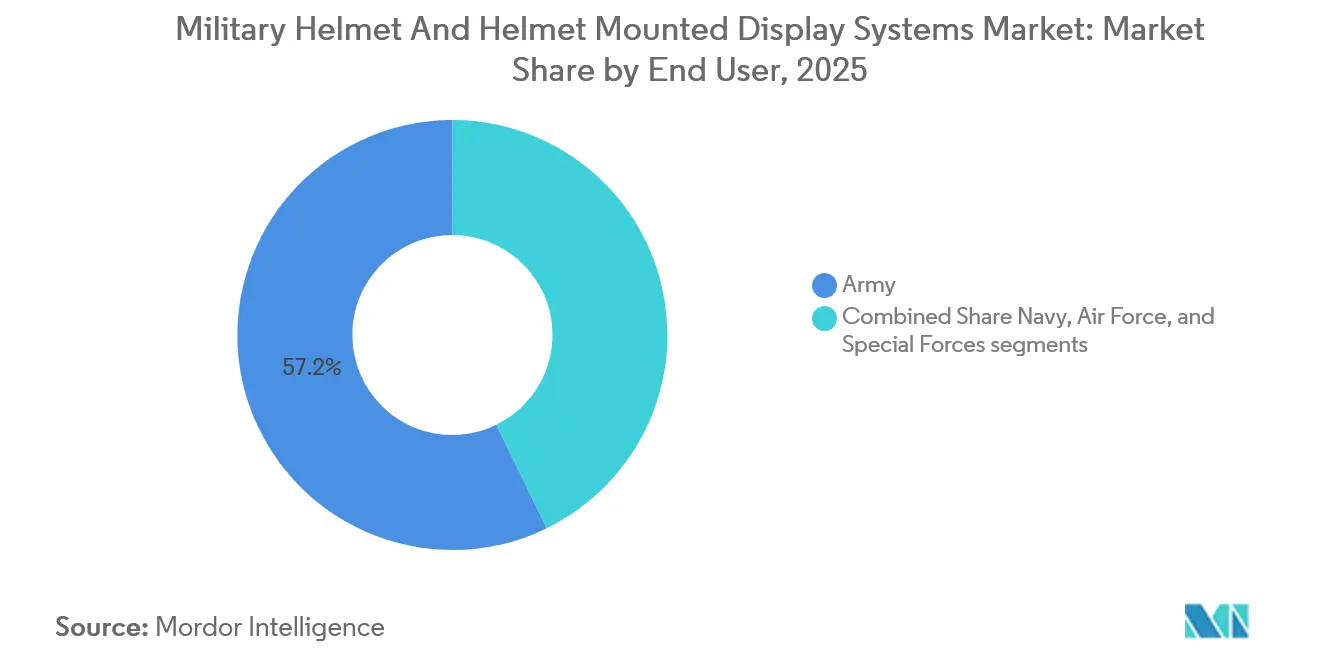

- Por usuário final, as unidades do exército responderam por 57,23% da demanda de 2025; as forças especiais apresentam a expansão mais rápida a um CAGR de 5,78%, em razão da aquisição de alto valor e baixo volume de soluções ultraleves.

- Por geografia, a Ásia-Pacífico comandou 41,15% da receita de 2025 e está prevista para registrar um CAGR de 4,83% até 2031, impulsionada pelo programa F-INSAS da Índia e pelos programas sustentados de modernização chinesa.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Capacetes Militares e Sistemas de Visores Montados em Capacete

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão dos programas de modernização do soldado está impulsionando a demanda por sistemas avançados de capacete | +1.2% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| O aumento das tensões transfronteiriças e a guerra assimétrica estão aumentando a adoção de proteção aprimorada para o soldado | +0.9% | Ásia-Pacífico, Oriente Médio, Europa Oriental | Médio prazo (2 a 4 anos) |

| Os padrões obrigatórios de proteção contra lesões na cabeça estão reforçando a aquisição de capacetes militares certificados | +0.6% | América do Norte, Europa (OTAN) | Curto prazo (≤ 2 anos) |

| A integração de sensores C4ISR em sistemas do soldado está acelerando a adoção de visores montados em capacete | +1.1% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Os avanços na detecção de ameaças habilitada por inteligência artificial estão melhorando a consciência situacional por meio de visores montados em capacete | +0.8% | América do Norte, Japão, Coreia do Sul, Austrália | Longo prazo (≥ 4 anos) |

| A crescente demanda por materiais compostos leves e com capacidade de múltiplos impactos está aprimorando o desempenho dos capacetes | +0.7% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Expansão dos Programas de Modernização do Soldado Impulsiona a Aquisição de Capacetes Avançados

Os programas de modernização do soldado estão canalizando capital sem precedentes para plataformas modulares de uso na cabeça que combinam carcaças balísticas, trilhos de sensores e arquitetura de energia pronta para inteligência artificial. A extensão do Sistema de Proteção Integrada para a Cabeça de Próxima Geração (NG-IHPS) do Exército dos EUA sinalizou visibilidade de demanda plurianual. A atualização do FELIN da França e o mandato F-INSAS da Índia exigem compatibilidade com rádios domésticos, ressaltando o valor atribuído às arquiteturas abertas. Os fornecedores capazes de demonstrar caminhos de atualização definidos por software agora se classificam mais alto nas avaliações de seleção de fontes, uma mudança que favorece empresas que investem em roteiros digitais em detrimento de inovações puramente balísticas.

Tensões Transfronteiriças e Ameaças Assimétricas Aceleram as Atualizações de Proteção

A campanha da Rússia na Ucrânia e as disputas latentes no Mar do Sul da China comprimiram os ciclos de substituição de capacetes de infantaria. O pedido da Polônia em 2024 por 50.000 capacetes de UHMWPE classificados para desempenho de múltiplos impactos STANAG 2920 exemplificou a demanda regional urgente. O conflito urbano pressiona ainda mais os militares a adotarem visores que sobrepõem imagens de câmeras de 360 graus, conforme demonstrado pela implantação do Iron Vision de Israel em 2024. A lição operacional é clara: a sobrevivência agora requer tanto proteção contra força bruta quanto consciência situacional em tempo real.

A Integração C4ISR Transforma Capacetes em Nós de Inteligência

Os visores montados em capacete estão fazendo a transição de dispositivos passivos de visualização frontal para terminais em rede que recebem feeds de aeronaves não tripuladas, sensores terrestres e satélites. Os protótipos IVAS desenvolvidos pela Microsoft transmitiram sobreposições de terreno 3D e rastreamento de forças aliadas durante avaliações de campo do Exército dos EUA, ilustrando como as capacidades de software agora moldam o valor da plataforma. A ASELSAN da Turquia introduziu um capacete de piloto de 7,5 quilogramas que combina visão noturna digital com computadores de missão embarcados, provando que as penalidades de peso podem ser mitigadas por meio de design de eletrônica integrada.

A Detecção de Ameaças Habilitada por Inteligência Artificial Aprimora a Consciência Situacional

A inteligência artificial está migrando para dispositivos de borda montados em capacetes de soldados. O EagleEye da Anduril classifica drones e veículos hostis localmente, limitando emissões de radiofrequência e latência. O NeuralDisplay da Kopin ajusta dinamicamente o brilho e a saturação de cores em tempo real para minimizar o cansaço visual durante vigilância prolongada. Embora o consumo de energia permaneça um obstáculo, a tecnologia OLEDoS reduz o consumo em 30%, ajudando a conciliar a vida útil da bateria com a duração da missão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| As realocações do orçamento de defesa para sistemas cibernéticos e não tripulados estão restringindo a aquisição de capacetes | -0.8% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Os longos ciclos de teste e qualificação estão atrasando os cronogramas de implantação em campo | -0.6% | Global (notadamente América do Norte) | Curto prazo (≤ 2 anos) |

| As limitações de fornecimento de energia e gerenciamento de energia estão restringindo a capacidade de eletrônicos no capacete | -0.5% | Global | Longo prazo (≥ 4 anos) |

| Os riscos de emissão eletromagnética e exposição de assinatura estão levantando preocupações de sobrevivência operacional | -0.4% | Europa Oriental, pontos críticos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

As Realocações do Orçamento de Defesa Comprimem os Gastos com Equipamentos do Soldado

As prioridades concorrentes em defesa cibernética, espaço e autonomia reduzem as alocações de curto prazo para equipamentos de cabeça. O orçamento dos EUA para o exercício fiscal de 2025 alocou 18% do total para pesquisa, desenvolvimento, teste e avaliação (RDT&E) cibernético e espacial, potencialmente sobrecarregando as atualizações incrementais de equipamentos.[1]Bloomberg Government, "Análise do Orçamento de Defesa dos EUA para o Exercício Fiscal de 2025," Bloomberg Government, bgov.com Os planejadores europeus redirecionaram novos fundos para defesa antimíssil e munições, atrasando vários programas de infantaria. Os fornecedores agora enquadram as propostas em torno de efeitos centrados em rede ou economias de custo do ciclo de vida para manter o financiamento.

Os Ciclos de Teste e Qualificação Atrasam a Implantação e o Reconhecimento de Receita

Testes rigorosos balísticos, ambientais e de fatores humanos prolongam os cronogramas de certificação. Os protocolos NIJ 0106.01 e NATO STANAG 2920 normalmente levam de 18 a 24 meses, durante os quais os fornecedores carregam estoque e sustentam recursos de engenharia sem receita. O atraso no cronograma do IVAS para 2026 destacou a exposição a fluxos de caixa atrasados. Os novos entrantes com restrições de capital lutam para superar essas lacunas, amplificando as barreiras de entrada no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Visores Ganham Primazia

Os visores montados em capacete responderam por 54,21% do mercado de capacetes militares e sistemas de visores montados em capacete em 2025 e devem se expandir a uma taxa mais rápida, com um CAGR de 4,48%, até 2031. O tamanho do mercado de capacetes militares e sistemas de visores montados em capacete para visores está previsto para crescer ainda mais à medida que a produção do F-35 Lote 17 e as implantações de infantaria do IVAS se sobrepõem.[2]Collins Aerospace, "Prêmio do Lote 17 do Capacete Gen III do F-35," Collins Aerospace, collinsaerospace.com As forças terrestres implantam ópticas de guia de onda que fornecem sobreposições de realidade aumentada anteriormente limitadas a pilotos. Em paralelo, as carcaças evoluem lentamente, impulsionadas principalmente por melhorias em materiais compostos em vez de novos designs, resultando em ciclos de substituição mais longos.

O segmento de acessórios gera receita recorrente a partir de kits de retrofit, mas permanece menor em termos absolutos. A integração de microdisplays OLEDoS reduz o consumo de energia do visor em 30%, reduzindo assim os pacotes de bateria e mitigando as compensações de carga no pescoço. Os fornecedores que oferecem soluções verticalmente integradas em carcaça, visor e domínios de energia se posicionam para contratos de plataforma plurianuais.

Por Aplicação: A Vigilância Cresce com a Demanda de Segurança de Fronteiras

As operações de combate dominaram a receita, respondendo por uma participação de 70,05% em 2025, enquanto a vigilância foi a aplicação de crescimento mais rápido, crescendo a um CAGR de 5,42%. A vigilância incorpora visores montados em capacete que transmitem imagens térmicas e reconhecimento facial assistido por inteligência artificial para patrulhas de fronteira e equipes de combate ao narcotráfico. O tamanho do mercado de capacetes militares e sistemas de visores montados em capacete para missões de vigilância deve se expandir à medida que as aquisições migram de pilotos ad hoc para linhas de financiamento de programas de registro.

O treinamento e a busca e salvamento permanecem nichos, mas valiosos, aproveitando os mesmos conjuntos de sensores para feedback de simulação e resposta a incêndios florestais. Os fornecedores capazes de certificar configurações de uso duplo sob padrões como o NFPA 1977 podem desbloquear volumes civis, suavizando assim a variabilidade nos orçamentos de defesa.

Por Usuário Final: As Forças Especiais Impulsionam Recursos Premium

As organizações do exército detinham uma participação de 57,23% em 2025, refletindo grandes bases instaladas, enquanto as unidades de operações especiais cresceram a um CAGR de 5,78% até 2031. A participação do mercado de capacetes militares e sistemas de visores montados em capacete para unidades de operações especiais é sustentada por intervalos de substituição mais curtos e disposição para pagar por carcaças de fibra de carbono ou estofamento impresso em 3D. Os padrões de uso da Marinha e da Força Aérea estão intimamente ligados às aquisições de aviação, particularmente com os sistemas de capacete do F/A-18 e do F-35.

A adoção antecipada pelas forças especiais ajuda a amortizar o custo de pesquisa e desenvolvimento em processadores de inteligência artificial e ópticas avançadas, que posteriormente migram para contratos maiores do exército. Os fornecedores sem acesso a esses canais de elite enfrentam períodos de retorno mais longos para os gastos com inovação.

Análise Geográfica

A Ásia-Pacífico gerou 41,15% da receita de 2025 e está prevista para liderar o crescimento a um CAGR de 4,83%. A política Atmanirbhar Bharat da Índia canaliza volume para o fornecedor doméstico MKU Limited, enquanto a China financia programas indígenas protegidos dos controles de exportação ocidentais.[3]MKU Limited, "Contratos Globais de Capacetes," MKU Limited, mku.com O Japão e a Coreia do Sul integram visores de capacete em sistemas de caça e infantaria de próxima geração para manter a interoperabilidade com as forças dos EUA.

A América do Norte permanece o segundo maior mercado, à medida que o Exército dos EUA, o Corpo de Fuzileiros Navais e a Força Aérea implantam atualizações do NG-IHPS, do Sistema de Cabeça Integrado e do HMDS do F-35. O programa DICE do Canadá selecionou a Galvion Ltd para proteção de uso na cabeça, resultando em ciclos de produção regionais estendidos.

A perspectiva da Europa é mista: o aumento dos gastos coletivos de defesa após a crise da Ucrânia favorece programas na Polônia, Alemanha e Reino Unido, mas os orçamentos nacionais fragmentados retardam a escala em todo o continente. O Oriente Médio acelera as compras de capacetes modulares e visores adaptados para operações em deserto e ambiente urbano; o pedido de 35.000 unidades da Galvion Ltd de um cliente não divulgado ilustra o apetite da região por entregas rápidas. A África e a América do Sul permanecem em estágios iniciais, mas poderiam desbloquear potencial de longo prazo à medida que os projetos de montagem local amadurecem.

Cenário Competitivo

Os cinco principais fornecedores controlam uma participação proeminente da receita global, sinalizando concentração moderada. Avon Technologies plc, BAE Systems plc e Thales Group aproveitam décadas de intimidade com o cliente e caminhos de certificação comprovados. No entanto, desafiantes como Galvion Ltd e Anduril ganham participação ao entregar designs de arquitetura aberta e recursos ricos em inteligência artificial que os titulares integram mais lentamente.[4]Defense News, "Galvion Vence Contrato de USD 131 Milhões do Corpo de Fuzileiros Navais dos EUA," Defense News, defensenews.com

As joint ventures também moldam o campo: Collins Aerospace e Elbit Systems Ltd., por meio da CEVS, garantiram o fornecimento de capacetes para o F-35 até 2030, agrupando ópticas de visor com sistemas de aeronaves para fidelizar clientes em sustentação de longo prazo. Especialistas regionais, como MKU Limited e ASELSAN A.Ş., capturam contratos soberanos por meio de fabricação localizada, frequentemente trocando margem por escala e presença estratégica.

A corrida tecnológica se concentra em três vetores: microdisplays com eficiência energética, detecção de ameaças habilitada por inteligência artificial e carcaças compostas ultraleves. As empresas que detêm propriedade intelectual em dois ou mais domínios tendem a superar os fornecedores exclusivos de componentes, tornando fusões e integração vertical prováveis nos próximos cinco anos.

Líderes do Setor de Capacetes Militares e Sistemas de Visores Montados em Capacete

RTX Corporation

BAE Systems plc

Honeywell International Inc.

Avon Technologies plc

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Thales Group garantiu um pedido da Agência de Suporte e Aquisição da OTAN (NSPA) para kits de retrofit de Visor Montado em Capacete (HMD) Scorpion para facilitar a modernização dos sistemas HMD do F-16 da Força Aérea dos EUA (USAF).

- Dezembro de 2024: BAE Systems plc garantiu um contrato de GBP 133 milhões (USD 169,62 milhões) para avançar no desenvolvimento da capacidade do Visor Montado em Capacete (HMD) Striker II, incluindo um programa de testes em voo.

Escopo do Relatório Global do Mercado de Capacetes Militares e Sistemas de Visores Montados em Capacete

Um capacete militar é um equipamento de proteção para a cabeça especializado usado por pessoal militar e soldados. Enquanto isso, um sistema de visor montado em capacete (HMDS) em aeronaves militares projeta informações críticas diretamente na linha de visão do piloto. O relatório examina o mercado de capacetes militares, sistemas montados em capacete e acessórios associados projetados para aprimorar a segurança e a consciência situacional dos soldados. Esses acessórios abrangem miras, viseiras, sistemas EO-IR e complementos de conectividade, que podem ser integrados como componentes opcionais em capacetes e visores montados em capacete.

O mercado de capacetes militares e sistemas de visores montados em capacete é segmentado por tipo de produto, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em capacetes, visores montados em capacete e acessórios. Por aplicação, o mercado é segmentado em operações de combate, exercícios de treinamento, busca e salvamento e vigilância. Por usuário final, o mercado é segmentado em exército, marinha, força aérea e forças especiais. Além disso, o relatório fornece tamanhos de mercado e previsões para o mercado de capacetes militares e sistemas de visores montados em capacete nos principais países de várias regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Capacetes |

| Visores Montados em Capacete |

| Acessórios |

| Operações de Combate |

| Exercícios de Treinamento |

| Busca e Salvamento |

| Vigilância |

| Exército |

| Marinha |

| Força Aérea |

| Forças Especiais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Capacetes | ||

| Visores Montados em Capacete | |||

| Acessórios | |||

| Por Aplicação | Operações de Combate | ||

| Exercícios de Treinamento | |||

| Busca e Salvamento | |||

| Vigilância | |||

| Por Usuário Final | Exército | ||

| Marinha | |||

| Força Aérea | |||

| Forças Especiais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de capacetes militares e sistemas de visores montados em capacete?

O mercado está em USD 6,44 bilhões em 2026 e está previsto para atingir USD 8,29 bilhões até 2031.

Qual segmento de produto está crescendo mais rapidamente?

Os visores montados em capacete lideram o crescimento com um CAGR de 4,48% até 2031.

Por que os exércitos da Ásia-Pacífico estão investindo fortemente em novos capacetes?

As tensões regionais e programas como o F-INSAS da Índia estão impulsionando os gastos da Ásia-Pacífico, dando à região 41,15% da receita de 2025.

Como as restrições de energia impactam os visores montados em capacete?

Os novos microdisplays OLEDoS reduzem o consumo de energia em 30%, aliviando o peso da bateria e estendendo a duração da missão.

Quais empresas dominam os pedidos militares dos EUA?

Gentex Corporation, RTX Corporation, Avon Technologies plc, Honeywell International Inc. e L3Harris Technologies, Inc. garantem a maioria dos grandes contratos dos EUA, incluindo os prêmios do NG-IHPS, HMDS do F-35 e Sistema de Cabeça Integrado.

Página atualizada pela última vez em: