Tamanho e Participação do Mercado de Comunicação Tática

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 21.60 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.65 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.54% CAGR |

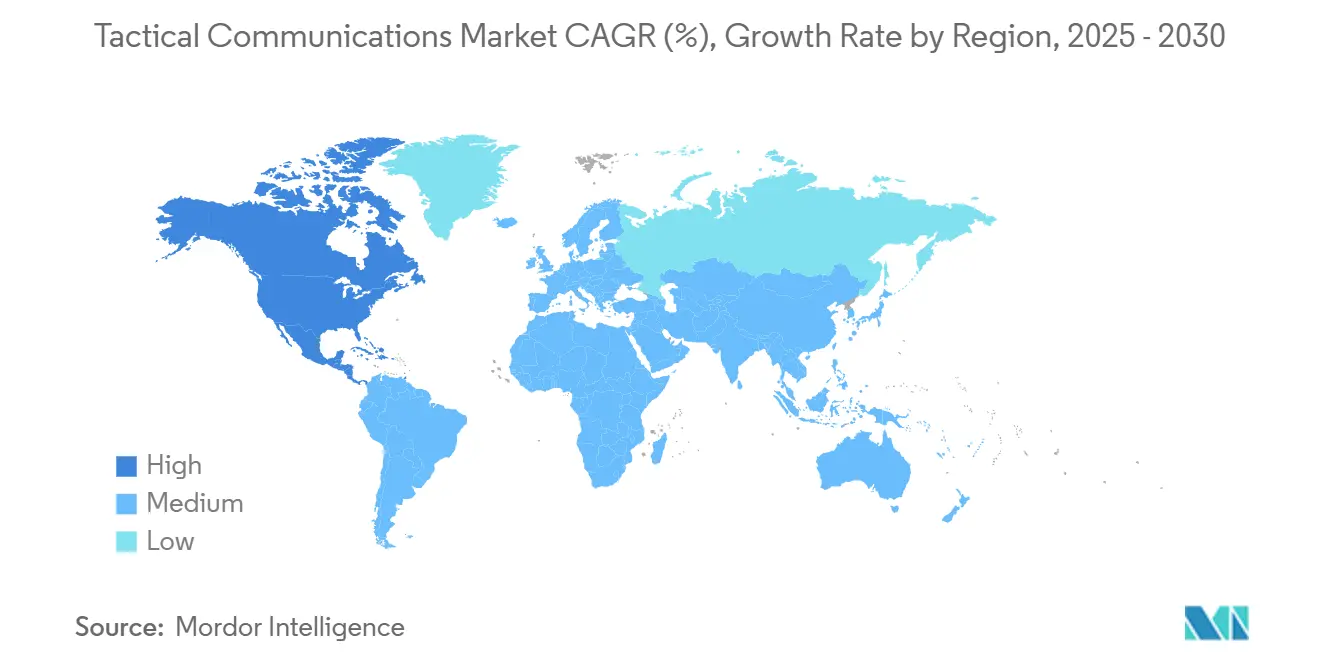

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

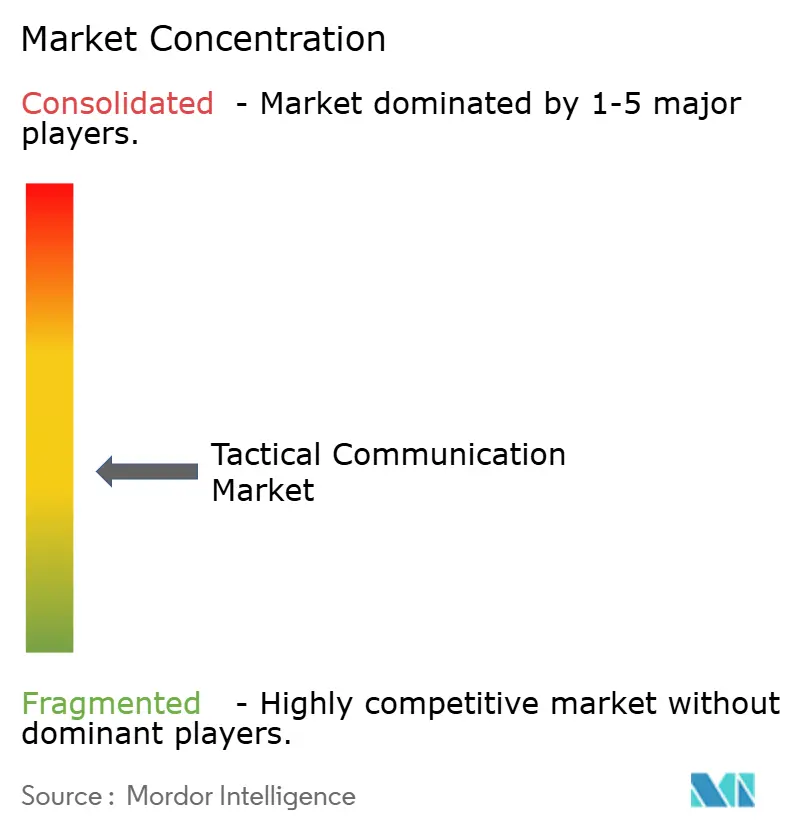

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Comunicação Tática pela Mordor Intelligence

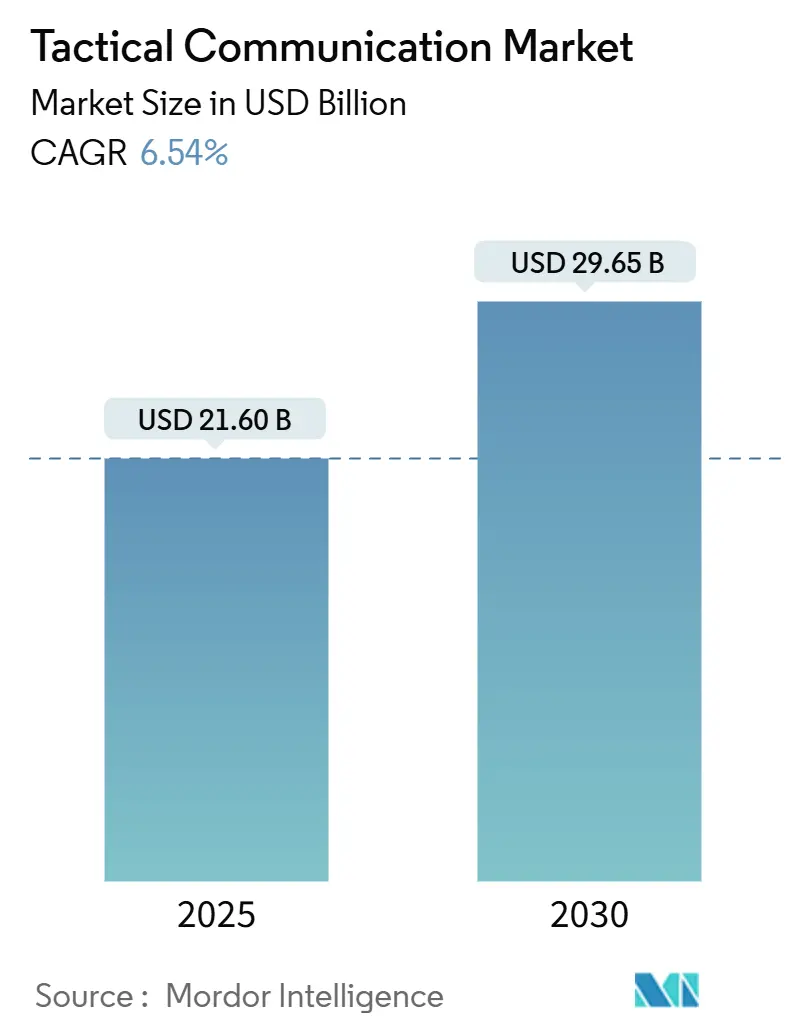

O tamanho do mercado de comunicação tática foi de USD 21,60 bilhões em 2025 e avançará com um CAGR de 6,54% para USD 29,65 bilhões até 2030. A digitalização crescente da defesa, orçamentos em expansão e uma clara orientação para a guerra centrada em rede sustentam a demanda em todas as principais regiões compradoras. Hardware ainda domina os gastos, mas fluxos de trabalho de integração e treinamento com foco em serviços registram crescimento mais rápido à medida que arquiteturas definidas por software proliferam. Forças terrestres permanecem os maiores compradores, mas plataformas espaciais agora capturam a onda de crescimento mais forte graças às constelações de órbita baixa que estendem Link 16 e serviços direto-para-célula em todos os teatros. A entrada do SATCOM comercial, combinada com avanços em redes mesh, mantém alta pressão competitiva e comprime ciclos tecnológicos para operadores estabelecidos. Ásia-Pacífico lidera a receita hoje, enquanto América do Norte cresce mais rapidamente apoiada em pilotos de compartilhamento de espectro do Pentágono e mandatos de confiança zero.

Principais Conclusões do Relatório

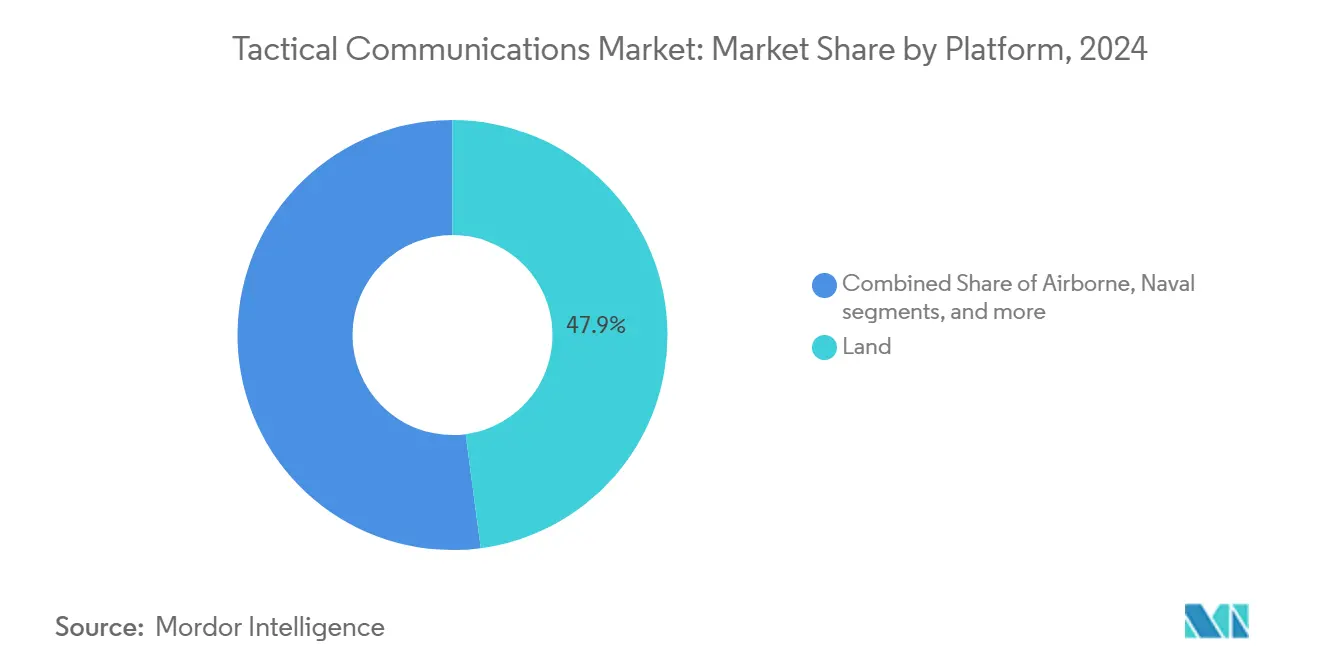

- Por plataforma, sistemas terrestres lideraram com 47,90% de participação na receita em 2024; plataformas espaciais estão projetadas para expandir com um CAGR de 9,23% até 2030.

- Por componente, hardware deteve 59,23% do tamanho do mercado de comunicação tática em 2024, enquanto serviços subirão com um CAGR de 8,11% até 2030.

- Por tecnologia, plataformas VHF/UHF representaram uma participação de 32,48% do tamanho do mercado de comunicação tática em 2024; SATCOM crescerá com um CAGR de 7,51% no mesmo horizonte.

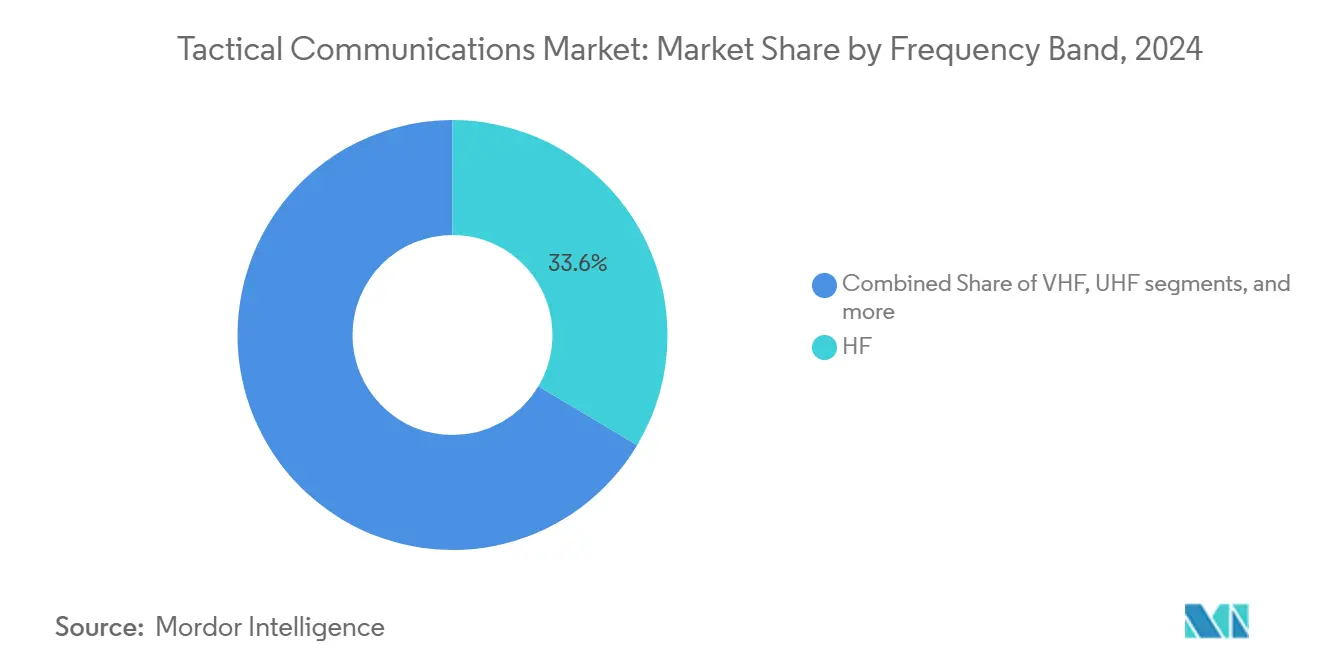

- Por frequência, sistemas HF formaram uma participação de 33,56% em 2024, e soluções UHF estão subindo com um CAGR de 6,83% até 2030.

- Por tipo de comunicação, links de dados capturaram uma participação de 32,12% em 2024, enquanto tráfego de vídeo está avançando com um CAGR de 8,75% até 2030.

- Por usuário final, forças de defesa comandaram 76,91% de participação na receita em 2024; demanda de segurança interna está acelerando com um CAGR de 7,03%.

- Por geografia, Ásia-Pacífico contribuiu com 34,16% da receita em 2024, enquanto América do Norte registra o maior CAGR regional de 5,92% até 2030.

Tendências e Insights do Mercado Global de Comunicação Tática

Análise de Impacto dos Drivers*

| Driver | % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Modernização crescente da defesa e guerra centrada em rede | +1.5% | Global, mais visível na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento dos gastos globais de defesa | +1.2% | Global, liderado pelo Leste Asiático, Europa, Oriente Médio | Curto prazo (≤ 2 anos) |

| Demanda por links seguros, resilientes e de alta capacidade | +0.8% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| 5G-NTN e LTE privado habilitando ISR de alta largura de banda | +0.6% | América do Norte, Europa, APAC selecionado | Longo prazo (≥ 4 anos) |

| Rádios cognitivos orientados por IA para uso dinâmico de espectro | +0.4% | América do Norte, Europa, APAC avançado | Longo prazo (≥ 4 anos) |

| Dispositivos mesh miniaturizados SWaP-C vestíveis por soldados | +0.3% | Global, com adoção precoce na América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização Crescente da Defesa e Guerra Centrada em Rede

Operações multi-domínio agora orientam todos os principais planos de estrutura de força, que colocam comunicações integradas no centro do poder de combate. Protótipos JADC2 transformam rádios em sensores distribuídos que alimentam motores de IA para alvejamento mais rápido.[1]Andrew White, "L3Harris Demonstrates Link 16 from LEO," Janes, janes.com Avanços de interoperabilidade como RIC-U permitem que unidades de coalizão compartilhem tráfego sem degradar a segurança. Unidades de operações especiais insistem em links ultra-seguros e de baixa probabilidade de detecção, uma necessidade sublinhada por lições de campo recentes na Ucrânia. Ferramentas de espectro cognitivo preveem e contornam jamming, aumentando a capacidade de sobrevivência em bandas contestadas. Ministérios europeus aceleraram aquisições de nível USD de rádios Falcon IV após testemunhar taxas de atrito de guerra eletrônica no Leste Europeu.

Crescimento dos Gastos Globais de Defesa

Gastos militares mundiais atingiram USD 2,718 trilhões em 2024, subindo 9,4%, liberando fundos extras para rádios táticos, formas de onda e módulos de criptografia.[2]Nan Tian, "Global Military Expenditure Reaches New Record High in 2024," Stockholm International Peace Research Institute, sipri.org Orçamentos do Leste Asiático cruzaram USD 433 bilhões, com o impulso C4ISR de Pequim impulsionando quase um terço de novos prêmios de comunicações. Os Estados Unidos destinaram USD 143,2 bilhões para P&D em 2025, uma parcela considerável da qual visa redes resilientes e ativos cibernéticos seguros. Europa redirecionou orçamentos crescentes para sistemas resistentes a jamming após interrupções no campo de batalha na Ucrânia. Dados de contratos mostram uma ligação quase linear entre picos de gastos e volume de prêmios; L3Harris registrou quase USD 2 bilhões de novos pedidos apenas em 2024-2025.[3]L3Harris Investor Relations, "L3Harris Wins Navy MIDS JTRS IDIQ," L3Harris Technologies, l3harris.com

Demanda por Links Seguros, Resilientes e de Alta Capacidade

A doutrina de confiança zero obriga cada nó da rede a autenticar continuamente, forçando novos dispositivos de criptografia em cada plataforma. Arquiteturas mesh fornecem rotas auto-reparadoras que permanecem ativas mesmo quando rádios individuais falham, como mostrado no prêmio de USD 15 milhões da goTenna da Força Aérea dos EUA. Links de dados de banda larga permanecem fundamentais para ciclos de atualização Link 16, mantendo o mercado de link de dados tático no caminho para USD 10,3 bilhões até 2027. Arrendamentos de satélites comerciais aumentam a resiliência além da linha de visada, e novos contratos buscam serviços de alta capacidade de redes LEO. Atividade de coalizão eleva o prêmio em gateways de segurança multi-nível que traduzem tráfego sem vazar metadados sensíveis.

Rádios Cognitivos Orientados por IA para Uso Dinâmico de Espectro

Agentes de aprendizado de máquina escaneiam ocupação espectral em tempo real e re-sintonizam formas de onda para evitar interferência. L3Harris incorporou conjuntos de ferramentas de IA que preveem padrões de jamming e antecipam janelas de blackout. Modulação adaptativa melhora throughput sob links marginais, ajudando operadores a empurrar mais dados ISR sobre bandas legadas. Recursos cognitivos também cortam consumo de energia porque algoritmos regulam força de transmissão apenas para o que os links exigem, um benefício crítico para uso vestível por soldados. A abordagem se alinha com a pesquisa SSPARC de longo prazo da DARPA, que busca coexistência radar-comunicação em bandas congestionadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Congestionamento do espectro e alocação limitada de largura de banda | -0.9% | Global, agudo na América do Norte, Europa, APAC desenvolvido | Curto prazo (≤ 2 anos) |

| Altos custos de endurecimento cibernético sob mandatos de confiança zero | -0.7% | América do Norte e UE, expandindo globalmente | Médio prazo (2-4 anos) |

| Controles de exportação e ITAR desaceleram programas multinacionais | -0.5% | Global, afetando parcerias aliadas dos EUA | Médio prazo (2-4 anos) |

| Problemas de interoperabilidade com sistemas analógicos legados | -0.4% | Global, mais pronunciado em grandes frotas legadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento do Espectro e Alocação Limitada de Largura de Banda

Leilões civis 5G agora congestionam frequências uma vez reservadas para defesa, apertando espaço para novos canais táticos. Os EUA temporariamente perderam autoridade de leilão, atrasando alívio para operadores famintos por espectro. Propostas do Pentágono para desocupar bandas de 420 MHz ilustram trade-offs entre receita comercial e prontidão de missão. Pesquisa de coexistência da DARPA oferece correções parciais mas não pode garantir zero interferência em combate ao vivo. Esquemas de acesso dinâmico precisam de rádios cognitivos, mas velocidade de implementação fica atrás de ciclos de aquisição. Coalizões multinacionais enfrentam fricção extra porque nações parceiras alocam bandas diferentemente, complicando interoperabilidade.

Altos Custos de Endurecimento Cibernético Sob Mandatos de Confiança Zero

Conversão de confiança zero alcançou apenas 14% de conclusão no Departamento de Defesa dos EUA, destacando obstáculos orçamentários e de integração.[4]US Army Public Affairs, "Army Integrated Tactical Network Update," U.S. Army, army.mil Agências devem financiar novos chips de criptografia, gerenciamento de chaves over-the-air e ferramentas de monitoramento contínuo, tudo enquanto mantêm frotas legadas prontas para missão. Apropriações TSA e FBI já mostram itens de linha cibernética crescentes, e aumentos similares cascateiam em todos os ramos de serviço. Conformidade total frequentemente exige trocas completas de hardware porque rádios envelhecidos não podem hospedar criptografia moderna. Escassez de pessoal cibernético qualificado inflaciona ainda mais cronogramas de programa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Segmento Espacial Impulsiona Inovação

Sistemas terrestres representaram 47,90% do tamanho do mercado de comunicação tática em 2024, sublinhando a necessidade persistente dos exércitos por voz e dados seguros no nível de pelotão. Testes de campo recentes do Exército dos EUA substituem rádios independentes por nós de borda unificados que misturam links SATCOM, MANET e LTE em um chassi. Atualizações de veículos blindados agora incluem transceptores multicanal para que tripulações possam vagar entre bandas sem resintonização manual. Nós aéreos complementares transformam CMV-22 Ospreys em postos de comando ad hoc, estendendo cobertura do grupo de ataque de porta-aviões durante tempo de inatividade do E-2D. Solicitações navais para equipamento AN/SRQ-4 ilustram apetite de águas azuis por links de helicóptero além do horizonte que alcançam 100 milhas náuticas.

Plataformas espaciais capturaram apenas uma participação de dígito único mas permanecem a fatia de crescimento mais rápido, expandindo com um CAGR de 9,23% até 2030. Mensagens Link 16 roteadas através de satélites de órbita baixa agora alcançam muito além da linha de visada e cortam latência de relay pela metade. Iniciativas direto-para-célula, defendidas por SpaceX e Lynk, ameaçam interromper estruturas SATCOM legadas caras.[5]Sandra Erwin, "Pentagon to Buy Commercial SATCOM for Resilient Networks," SpaceNews, spacenews.com Ministérios da defesa experimentam com modelos empresariais SATCOM que agrupam feixes militares e comerciais para resiliência. Contrato de EUR 1 bilhão da França com Eutelsat demonstra impulso soberano para garantir largura de banda contra pressão geopolítica. À medida que lançamentos ficam mais baratos, constelações proliferadas dão aos planejadores redundância que nós terrestres não podem igualar.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Componente: Aceleração de Serviços Reflete Complexidade

Hardware reteve uma participação de 59,23% em 2024, ancorado por handhelds, kits veiculares, antenas e módulos de criptografia Type-1. Arquiteturas definidas por software estendem vida da plataforma porque uma nova forma de onda agora precisa apenas de um push de firmware em vez de troca de placa, cortando custos de propriedade. Antenas evoluem para designs direcionados eletronicamente que auto-selecionam a melhor banda baseada em terreno ou interferência. Atualizações de criptografia permanecem não-negociáveis à medida que prazos de confiança zero se aproximam, impulsionando demanda por dispositivos certificados NSA.

Serviços sobem com um CAGR de 8,11%, refletindo uma mudança de vendas simples de caixas para contratos de capacidade vitalícia. Serviços de integração unem nós terrestres, satelitais e 5G privados em uma imagem operacional, um conjunto de habilidades em falta. O programa C2 Fix do Exército dos EUA agrupa rádios com instalação de campo, sintonização de rede e treinamento incorporado para encurtar curvas de adoção. Modelos de manutenção preditiva usam trituração de log de IA para agendar trocas de peças antes da falha, cortando tempo de inatividade da missão. Currículos de treinamento agora ensinam soldados a executar diagnósticos de forma de onda e verificações de segurança como parte da preparação pré-missão.

Por Tecnologia: Crescimento SATCOM Transforma Conectividade

Links VHF/UHF garantiram uma participação de 32,48% do tamanho do mercado de comunicação tática em 2024 porque entregam voz push-to-talk confiável através de terreno variado. Padrões inter-aliados mantêm essas bandas relevantes para exercícios conjuntos. Rádios HF recuperam favor para caminhos de fallback de longo alcance que sobrevivem a falhas de satélite, uma percepção reforçada por zonas de conflito do Leste Europeu.

Tecnologias SATCOM registram um CAGR de 7,51% até 2030, impulsionadas por frotas LEO comerciais que fornecem latência sub-100 milissegundos e pegadas globais. Novos contratos do Pentágono explicitamente abrem espaço para compras de capacidade comercial para hedge contra armas anti-satélite adversárias. Designs mesh híbridos mudam tráfego ao vivo entre nós MANET terrestres e relays espaciais dependendo de jamming ou terreno. Fornecedores de forma de onda respondem com modos de alta capacidade como L3Harris Vapor que pode executar 10 Mbps sobre links contestados. Células táticas LTE e 5G ganham adoção para defesa de base e segurança de comboio, permitindo que forças aproveitem chipsets commodity endurecidos para uso militar.

Por Faixa de Frequência: Expansão UHF Impulsiona Crescimento

Sistemas HF controlaram 33,56% da receita em 2024 fornecendo links de voz e dados de baixa velocidade saltados pela ionosfera que não precisam de satélites. VHF permanece um grampo para rádios de esquadrão e trilhas de comando de asa rotativa. Antenas de banda L e S suportam GPS e radar, enquanto upfrequencies de banda C alimentam.

Produtos UHF crescem mais rápido com 6,83% CAGR, equilibrando tamanho de antena, alcance e cargas úteis de dados. Os Estados Unidos optaram por reter fatias inferiores de 3 GHz para deveres militares, sinalizando papel insubstituível da UHF em operações móveis. Melhorias de salto de frequência e espectro espalhado protegem contra jamming, e sintonização cognitiva ajuda rádios a evitar congestionamento em tempo real

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Comunicação: Surto de Vídeo Reflete Demandas de Inteligência

Tráfego de dados capturou uma participação de 32,12% em 2024, movendo mapas, chat e métricas de sensores entre escalões. Voz segura ainda sustenta fluxos de comando imediatos, especialmente durante missões negadas por GPS.

Tráfego de vídeo registra um CAGR de 8,75% até 2030 à medida que comandantes demandam feeds ao vivo de aeronaves, munições vagantes e câmeras vestíveis no corpo. Testes de onda milimétrica da Marinha dos EUA atingiram 1 Gb/s a uma milha náutica para relay de deck de porta-aviões de imagens de alta definição. Serviços de IA colocados em camadas no stream sinalizam movimento incomum ou veículos não identificados em segundos, cortando carga do analista. Codecs avançados mantêm taxas de bits gerenciáveis, e streaming adaptativo escala qualidade quando largura de banda se constringe.

Por Usuário Final: Aceleração de Segurança Interna

Forças de defesa detiveram 76,91% da receita em 2024, com exércitos absorvendo a maior parte devido ao número de tropas e postos de comando distribuídos. Marinhas equipam embarcações de superfície e aeronaves de patrulha marítima para links além da linha de visada, enquanto forças aéreas integram gateways aéreos que direcionam dados através de meshes de caça, tanque e drone.

Gastos de segurança interna crescem 7,03% por ano à medida que guardas de fronteira, polícia e agências de resposta a desastres adotam resiliência de grau militar. Piloto da DIU na Califórnia provou que uma bolha 5G privada pode manter respondedores conectados quando incêndios florestais destroem torres celulares. Rádios mesh permitem que equipes táticas coordenem durante chamadas SWAT sem depender de troncos comerciais. Interoperabilidade entre agências permanece um critério de compra primário, empurrando fornecedores para entregar produtos multi-banda, multi-protocolo em fatores de forma ruggedizados.

Análise Geográfica

Ásia-Pacífico produziu 34,16% da receita de 2024, impulsionada pela modernização ampla da China e salto de orçamento de 7,8% do Leste Asiático para USD 433 bilhões. Investimento anti-acesso de Pequim alimenta pedidos para conjuntos VHF criptografados e rotas de backup SATCOM de alta capacidade. Austrália canaliza fundos AUKUS para gateways mesh submarinos, enquanto Índia escala kits SDR graduados para montanha para patrulhas do Himalaia. Compradores regionais frequentemente demandam soberania sobre módulos de criptografia, provocando parcerias de produção local.

América do Norte registra o CAGR mais rápido de 5,92% até 2030. Pilotos do Pentágono testam tecnologia de compartilhamento de espectro em faixas de Utah para liberar banda média comercial enquanto protegem pipelines táticos. Migração de confiança zero infla orçamentos de atualização de rádio, e grandes prêmios Army Manpack fluem para fornecedores domésticos. Canadá adquire conjuntos multicanal L3Harris para implantação ártica, enquanto México equipa forças especiais com handhelds mesh para missões anti-cartel. A profundidade industrial da região acelera iterações de produtos que frequentemente debutam antes de contrapartes estrangeiras.

Curva de crescimento da Europa se inclinou uma vez que a Ucrânia expôs vulnerabilidades análogas. Os Países Baixos encomendaram EUR 1 bilhão (USD 1,15 bilhão) de rádios Falcon IV sob projeto FOXTROT para padronizar através de unidades terrestres e marítimas. Nações nórdicas pilotam híbridos 5G-to-SDR para resiliência ártica, e estruturas de aquisição NATO simplificam compras trans-fronteiras. Clientes do Oriente Médio priorizam downlinks resistentes a jam para frotas UAV, enquanto estados africanos investem em sistemas mesh para patrulha de fronteira de área ampla apesar de limites orçamentários. Projetos europeus cada vez mais especificam APIs de arquitetura aberta, pressionando fornecedores para publicar especificações de interface.

Cenário Competitivo

Liderança de mercado situa-se com L3Harris Technologies, Inc., RTX Corporation, General Dynamics Corporation, BAE Systems plc e Northrop Grumman Corporation, empresas que combinam hardware de rádio, formas de onda e aprovações de criptografia internas. L3Harris registrou um IDIQ da Marinha de USD 999 milhões para MIDS JTRS e quase USD 300 milhões de produção Army Manpack no início de 2025, cimentando seu backlog. RTX aproveita herança de gateway aéreo para perseguir relays Link 16 espaciais, e General Dynamics empurra seu AN/PRC-163 para atualizações de forças especiais. Desafiadores orientados por software ganham tração: Silvus Technologies atraiu uma avaliação de USD 4,4 bilhões em uma compra da Motorola Solutions que amplia alcance de segurança pública. Himera e Skiftech cavalgaram performance de linha de frente para prêmios piloto do Exército dos EUA, provando que validação de combate pode triunfar sobre barreiras de tamanho.

Parcerias estratégicas giram em torno de IA, formas de onda de sistema aberto e integração de satélite. L3Harris se emparelha com Palantir para injetar análises preditivas em firmware de rádio que auto-reconfigura baseado em pistas de ameaça. Nokia se junta à blackned para criar nós 5G implantáveis para forças alemãs, posicionando-se fora de incumbentes tradicionais dos EUA. Consolidação permanece abundante: compra da Anduril de Klas estende portfólios de computação de borda e roteadores ruggedizados.

Oportunidades de espaço branco incluem criptografia quantum-safe, serviços 5G direto-para-dispositivo e headsets de soldado multi-banda sob uma pegada de bateria. Fornecedores capazes de certificar criptografia Type-1 e integrar feixes LEO em handhelds provavelmente superarão pares até 2030. Métricas de custo por megabit continuam caindo, forçando fornecedores a recuperar margens via serviços de ciclo de vida, formas de onda gerenciadas e assinaturas de análises.

Líderes da Indústria de Comunicação Tática

-

General Dynamics Corporation

-

RTX Corporation

-

BAE Systems plc

-

General Dynamics Corporation

-

L3Harris Technologies, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: Nokia e blackned assinaram um MoU para entregar híbridos 5G-táticos implantáveis para forças alemãs, fundindo 5G comercial com roteamento mission-critical.

- Maio de 2025: A Força Espacial dos EUA liberou a implantação do Counter Communications System Meadowlands, impulsionando defesa de guerra eletromagnética espacial.

- Abril de 2025: L3Harris garantiu até USD 1,10 bilhão do MOD holandês para rádios Falcon IV sob FOXTROT.

- Janeiro de 2025: L3Harris recebeu quase USD 300 milhões para produção de rádios Army Manpack e Leader sob HMS.

Escopo do Relatório Global do Mercado de Comunicação Tática

O mercado de comunicação tática é dedicado a criar e implantar sistemas de comunicação de ponta adaptados para propósitos militares e de defesa. Esses sistemas asseguram troca de informações rápida, segura e confiável, crucial para alcançar sucesso operacional em vários ambientes. O mercado abrange uma gama de aplicações, incluindo comunicações terrestres, navais e aéreas. O segmento terrestre aborda as necessidades e desafios únicos de comunicação do domínio militar, melhorando coordenação estratégica e flexibilidade operacional através de todos os ramos.

O mercado de comunicação tática é segmentado por aplicação e geografia. Por aplicação, o mercado é segmentado em aéreo, naval e terrestre. O relatório também cobre os tamanhos de mercado e previsões para o mercado de comunicação tática em grandes países através de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Terrestre |

| Aéreo |

| Naval |

| Espacial |

| Hardware | Transceptores/Transmissores |

| Receptores | |

| Antenas | |

| Dispositivos de Criptografia | |

| Headsets e Microfones | |

| Outro Hardware | |

| Software | Software de Forma de Onda |

| Software de Criptografia | |

| Software de Gerenciamento de Rede | |

| Serviços | Integração |

| Manutenção e Suporte | |

| Treinamento |

| SATCOM |

| VHF/UHF |

| HF |

| Link de Dados |

| Outras Tecnologias (MANET, LTE e 5G Tático) |

| HF (3-30 MHz) |

| VHF (30-300 MHz) |

| UHF (300 MHz-3 GHz) |

| Banda L |

| Banda S |

| Banda C e Acima |

| Voz Segura |

| Dados |

| Vídeo |

| Outro |

| Forças de Defesa | Exército |

| Marinha | |

| Força Aérea | |

| Operações Especiais | |

| Segurança Interna | Aplicação da Lei |

| Serviços de Emergência | |

| Segurança de Fronteira |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Plataforma | Terrestre | ||

| Aéreo | |||

| Naval | |||

| Espacial | |||

| Por Componente | Hardware | Transceptores/Transmissores | |

| Receptores | |||

| Antenas | |||

| Dispositivos de Criptografia | |||

| Headsets e Microfones | |||

| Outro Hardware | |||

| Software | Software de Forma de Onda | ||

| Software de Criptografia | |||

| Software de Gerenciamento de Rede | |||

| Serviços | Integração | ||

| Manutenção e Suporte | |||

| Treinamento | |||

| Por Tecnologia | SATCOM | ||

| VHF/UHF | |||

| HF | |||

| Link de Dados | |||

| Outras Tecnologias (MANET, LTE e 5G Tático) | |||

| Por Faixa de Frequência | HF (3-30 MHz) | ||

| VHF (30-300 MHz) | |||

| UHF (300 MHz-3 GHz) | |||

| Banda L | |||

| Banda S | |||

| Banda C e Acima | |||

| Por Tipo de Comunicação | Voz Segura | ||

| Dados | |||

| Vídeo | |||

| Outro | |||

| Por Usuário Final | Forças de Defesa | Exército | |

| Marinha | |||

| Força Aérea | |||

| Operações Especiais | |||

| Segurança Interna | Aplicação da Lei | ||

| Serviços de Emergência | |||

| Segurança de Fronteira | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de comunicação tática e quão rápido está se expandindo?

O mercado está avaliado em USD 21,60 bilhões em 2025 e está projetado para atingir USD 29,65 bilhões até 2030, avançando com um CAGR de 6,54%.

Qual categoria de plataforma mostra o maior momentum de crescimento?

Soluções de comunicação tática baseadas em espaço registram o crescimento mais rápido, registrando um CAGR de 9,23% entre 2025 e 2030 à medida que militares aproveitam constelações de órbita terrestre baixa para conectividade Link 16 e direto-para-célula.

Qual segmento de tecnologia está ganhando mais tração?

Tecnologias SATCOM lideram expansão de nível de tecnologia com um CAGR de 7,51%, impulsionadas por satélites comerciais de alta capacidade integrados em redes de defesa para links resilientes e de alta largura de banda.

Quais mercados geográficos dominam receita e crescimento?

Ásia-Pacífico detém a maior participação na receita com 34,16% em 2024, enquanto América do Norte registra o CAGR regional mais forte de 5,92% até 2030 devido a programas consideráveis de modernização dos EUA.

Quais são os principais drivers por trás da demanda crescente por comunicação tática?

Modernização da defesa em direção à guerra centrada em rede, orçamentos de defesa globais crescentes e a necessidade de comunicações seguras e de alta capacidade em ambientes contestados permanecem os principais catalisadores de demanda.

Quais restrições poderiam impedir o crescimento do mercado?

Congestionamento de espectro em meio a implantações crescentes de 5G e os altos custos de implementar arquiteturas de endurecimento cibernético de confiança zero são as principais restrições afetando adoção de curto prazo.

Página atualizada pela última vez em: