Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 99.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 135.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais por Mordor Intelligence

O tamanho do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais situou-se em USD 99,51 bilhões em 2026 e está previsto para atingir USD 135,76 bilhões até 2031, refletindo um CAGR de 6,41% no período 2026-2031. A profundidade da terceirização está se ampliando à medida que os fabricantes de equipamentos originais industriais realocam capital de linhas de montagem próprias para pesquisa e desenvolvimento centrada em software, enquanto a adoção de computação de borda reformula os projetos de controladores e gateways. Investimentos em nearshore no México e na Europa Oriental estão fragmentando cadeias de suprimentos que anteriormente eram centradas no litoral da China, impulsionados pela Lei CHIPS e Ciência dos Estados Unidos e pela Lei de Matérias-Primas Críticas da União Europeia[1]Fonte: Departamento de Comércio dos EUA, "Progresso na Implementação da Lei CHIPS," commerce.gov. A implantação acelerada de microfábricas de montagem completa em plantas industriais existentes, aliada à demanda dos fabricantes de equipamentos originais por expertise em design para fabricabilidade, está direcionando a receita de Serviços de Manufatura Eletrônica para modelos turnkey. Os ventos contrários persistentes incluem a inflação de mão de obra qualificada na América do Norte e na Europa e a volatilidade dos prazos de entrega de semicondutores, que eleva os custos de manutenção de estoque.

Principais Conclusões do Relatório

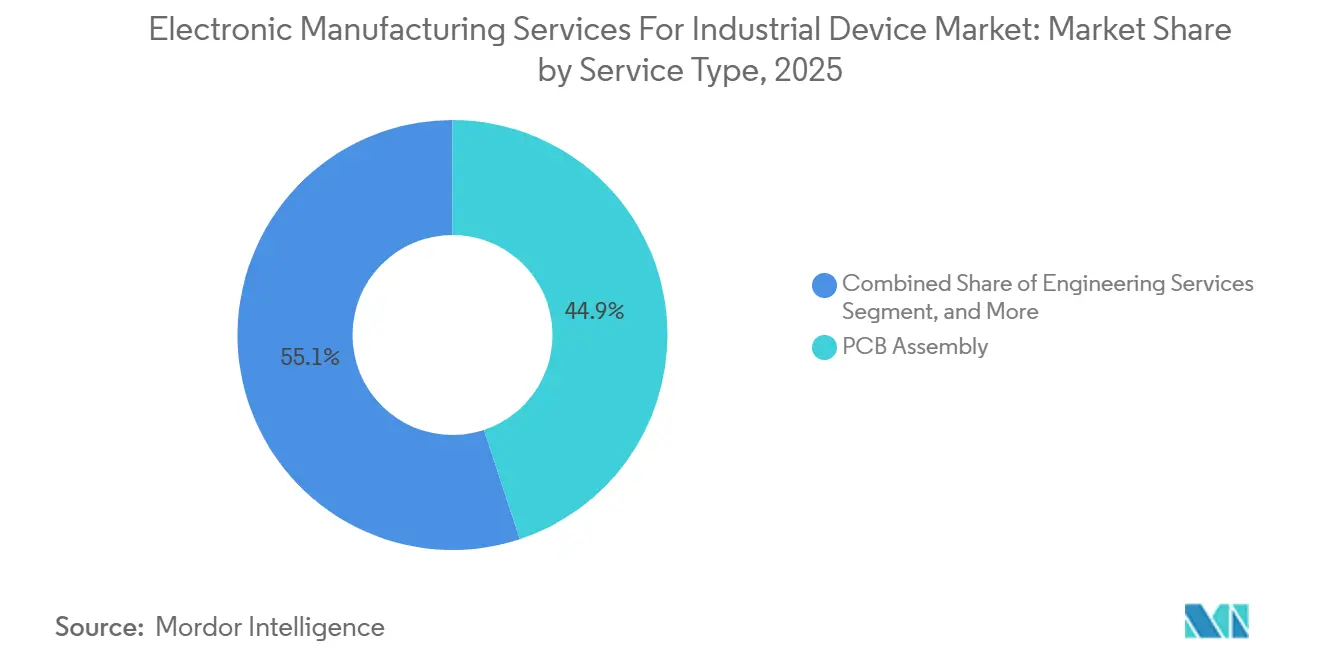

- Por tipo de serviço, a montagem de placas de circuito impresso representou 44,92% da participação do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais em 2025, enquanto os serviços de montagem eletromecânica completa estão projetados para se expandir a um CAGR de 6,73% até 2031.

- Por modelo de negócio, a manufatura contratada deteve 60,11% da participação do tamanho do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais em 2025, e os arranjos híbridos turnkey estão previstos para crescer a um CAGR de 6,97% durante 2026-2031.

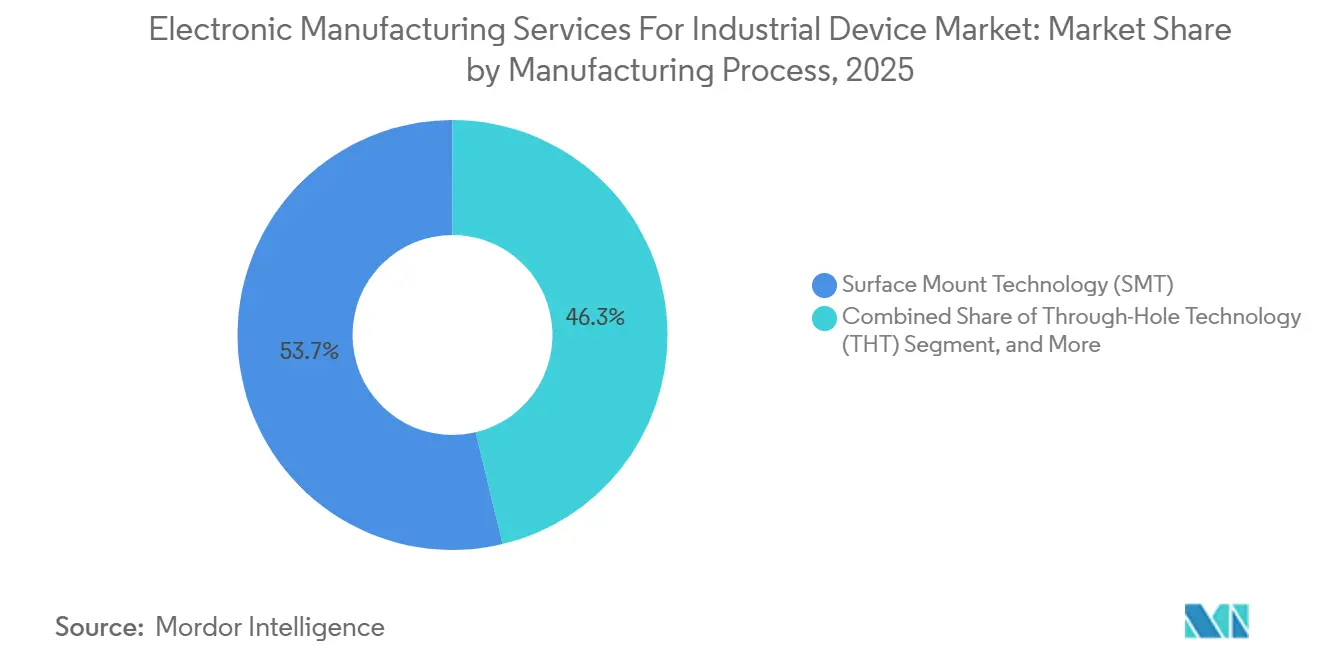

- Por processo de fabricação, a tecnologia de montagem superficial representou 53,73% da receita em 2025, mas o encapsulamento avançado e os processos híbridos estão posicionados para avançar a um CAGR de 7,13% até 2031.

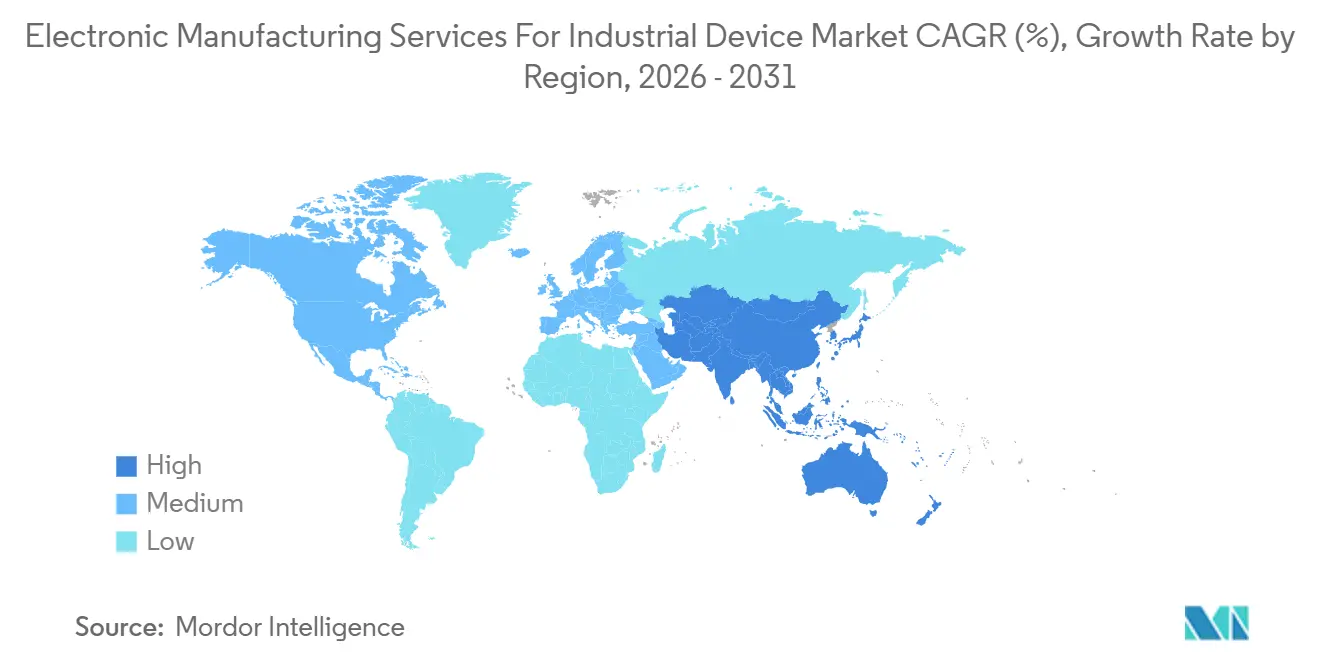

- Por geografia, a Ásia-Pacífico respondeu por 55,83% da receita de 2025 e deve registrar o CAGR regional mais rápido, de 7,57%, até 2031, sustentado por investimentos na Índia e no Vietnã.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica para Dispositivos Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Imperativos de Redução de Custos dos Fabricantes de Equipamentos Originais Sustentam o Momentum de Terceirização | +1.2% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Crescimento da Automação Industrial e Hardware de IIoT | +1.5% | Global, liderado pelos polos de manufatura da Ásia-Pacífico e pelos corredores industriais da América do Norte | Longo prazo (≥4 anos) |

| Demanda Crescente por Controladores e Gateways de Borda Prontos para IA | +0.9% | América do Norte, Europa e cidades de Nível 1 da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Pressão Regulatória por Cadeias de Suprimentos Localizadas na América do Norte e na Europa | +0.8% | América do Norte e Europa, com transbordamento para o México e a Europa Oriental | Curto prazo (≤2 anos) |

| Expansão de Capacidade Nearshore no México e na Europa Oriental | +0.7% | México (Tijuana, Guadalajara), Polônia, República Tcheca, Romênia | Curto prazo (≤2 anos) |

| Microfábricas de Montagem Completa no Local para Plantas Industriais Existentes | +0.5% | Cinturões industriais da América do Norte e da Europa, com adoção antecipada na Alemanha e no Meio-Oeste dos EUA | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Imperativos de Redução de Custos dos Fabricantes de Equipamentos Originais Sustentam o Momentum de Terceirização

Os fabricantes de equipamentos originais nos setores de automação industrial, controle de processos e instrumentação aceleraram a alienação de linhas de SMT internas para liberar capital para software de manutenção preditiva e desenvolvimento de gêmeos digitais. A Sanmina observou que 63% de suas conquistas de clientes em 2025 originaram-se de fabricantes de equipamentos originais que encerraram linhas internas, um aumento de 22 pontos percentuais em relação a 2023[2]Fonte: Sanmina Corporation, "Relatório Anual Formulário 10-K 2025," sanmina.com. Os fabricantes de equipamentos originais de médio porte, com receita entre USD 500 milhões e USD 2 bilhões, experimentam o maior impacto negativo no retorno sobre o capital proveniente da fabricação própria, impulsionando-os em direção a acordos de Serviços de Manufatura Eletrônica agrupados que fixam os custos de aquisição, montagem, teste e logística. A inflação dos preços de energia na Europa elevou o custo total de propriedade da montagem interna em 18% entre 2024 e 2025, reforçando as decisões de terceirização[3]Fonte: Financial Times, "Impacto dos Custos de Energia na Manufatura Europeia," ft.com. Embora os parceiros de Serviços de Manufatura Eletrônica agora gerenciem mais da construção física, os fabricantes de equipamentos originais mantêm o controle de firmware e software embarcado implantando enclaves seguros dentro das instalações de Serviços de Manufatura Eletrônica para proteger a propriedade intelectual.

Crescimento da Automação Industrial e Hardware de IIoT

Os programas de manutenção preditiva em plantas automotivas, aeroespaciais e de equipamentos pesados aceleraram a demanda por gateways e controladores robustecidos que atendem a benchmarks de temperatura estendida e vibração. Cada gateway requer montagens de placas de circuito impresso com revestimento conformado e juntas de solda resistentes à vibração, levando os provedores de Serviços de Manufatura Eletrônica a atualizar fornos de refluxo, inspeção por raios X e linhas de soldagem seletiva. A Flex relatou que seu segmento industrial cresceu 19% em relação ao ano anterior no terceiro trimestre de 2025, com o hardware de IIoT contribuindo com 41% desse ganho. A necessidade de encapsular fontes de alimentação, módulos de resfriamento e interfaces de entrada/saída dentro de gabinetes IP65 está elevando a receita de montagem completa. A conformidade com os padrões de controladores programáveis IEC 61131-3 tornou-se padrão, pressionando as empresas menores de Serviços de Manufatura Eletrônica a investir em certificação ou sair do segmento industrial.

Demanda Crescente por Controladores e Gateways de Borda Prontos para IA

Os fabricantes de equipamentos originais industriais estão incorporando aceleradores de inferência dentro de controladores lógicos programáveis para detecção de anomalias em tempo real sem latência de nuvem. A Benchmark Electronics indicou que os pedidos de controladores de borda com unidades de processamento neural avançaram 34% no primeiro semestre de 2025, principalmente de clientes dos setores de equipamentos para semicondutores e farmacêutico. Esses projetos requerem ligação flip-chip e vias através do silício, processos especializados que apenas cerca de 18% dos provedores de Serviços de Manufatura Eletrônica conseguiam fornecer no início de 2025. O ônus de capital está elevando as barreiras de entrada, enquanto a Lei de IA da União Europeia impõe rastreabilidade rigorosa dos dados de treinamento para aplicações críticas de segurança, adicionando sobrecarga de documentação para os parceiros de Serviços de Manufatura Eletrônica que lidam com integração de firmware.

Pressão Regulatória por Cadeias de Suprimentos Localizadas

A Lei CHIPS e Ciência destina USD 39 bilhões em subsídios diretos e USD 75 bilhões em garantias de empréstimos para a capacidade de semicondutores e eletrônicos dos EUA, com 22% dedicados à eletrônica industrial em dezembro de 2025. Iniciativas complementares da União Europeia incentivam os provedores de Serviços de Manufatura Eletrônica a localizar a montagem final dentro de 500 km dos polos de design automotivo e industrial. A Celestica abriu uma planta de eletrônica industrial de 6.968 m² em Brno, República Tcheca, para contornar tarifas e reduzir os prazos de entrega para fabricantes de equipamentos originais regionais. As mudanças de localização estão fragmentando cadeias de suprimentos asiáticas antes consolidadas, aumentando a complexidade logística e os dias de estoque em aberto.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão sobre Margens Decorrente do Aumento dos Custos de Mão de Obra Qualificada | -0.6% | América do Norte, Europa e cidades de Nível 1 da Ásia-Pacífico (Singapura, Tóquio) | Curto prazo (≤2 anos) |

| Prazos de Entrega Voláteis de Semicondutores Perturbam os Cronogramas de Produção | -0.8% | Global, com impacto agudo na América do Norte e na Europa | Curto prazo (≤2 anos) |

| Preocupações com a Proteção de Propriedade Intelectual de Firmware Industrial | -0.3% | Global, concentrado em segmentos industriais de alto valor (aeroespacial, defesa, médico) | Médio prazo (2-4 anos) |

| Auditorias de Emissões de Escopo 3 Aumentando os Custos de Conformidade | -0.4% | Europa e América do Norte, com requisitos emergentes na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Margens Decorrente do Aumento dos Custos de Mão de Obra Qualificada

Os salários médios por hora dos técnicos de montagem eletrônica nos Estados Unidos subiram 11% para USD 28,40 em 2025, enquanto as taxas europeias avançaram 9% para EUR 24,60 (USD 27,80). Polos nearshore como México e Polônia experimentam concorrência intensificada por talentos, à medida que os provedores de Serviços de Manufatura Eletrônica disputam com as indústrias automotiva e aeroespacial pelo mesmo pool de mão de obra certificada. A Plexus divulgou que os custos de mão de obra como proporção da receita aumentaram 140 pontos-base em 2025, comprimindo as margens operacionais para 5,8% ante 7,2% no ano anterior. A automação pode aliviar parte da pressão, mas os períodos de retorno dos robôs colaborativos frequentemente excedem 36 meses, desencorajando as empresas menores.

Prazos de Entrega Voláteis de Semicondutores Perturbam os Cronogramas de Produção

Os prazos de entrega de microcontroladores de grau industrial e circuitos integrados de gerenciamento de energia oscilaram entre 18 e 34 semanas em 2025, com conflitos de alocação decorrentes de surtos nos setores automotivo e de energia renovável. Os provedores de Serviços de Manufatura Eletrônica aumentaram o estoque de segurança, mas os dias de estoque em aberto da Jabil se estenderam para 68 dias ante 54 dias em 2024. Um único componente faltante pode paralisar as linhas de montagem completa, e as empresas menores de Serviços de Manufatura Eletrônica sem relacionamentos diretos com fundições frequentemente pagam prêmios de distribuidores de 20-30% por remessas urgentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Momentum da Montagem Completa Reflete a Demanda de IIoT em Plantas Existentes

A montagem de placas de circuito impresso manteve uma participação de receita de 44,92% do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais em 2025. No entanto, a receita de montagem eletromecânica completa está prevista para crescer a um CAGR de 6,73% até 2031, à medida que os clientes industriais modernizam máquinas legadas com gateways de IIoT, evitando substituições completas de linhas. O tamanho do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais vinculado à prototipagem se expandiu quando a Venture Corporation registrou um aumento de 27% em projetos de introdução de novos produtos durante 2025, em grande parte de clientes de robótica industrial.

A mudança em direção ao trabalho de montagem completa é mais visível em plantas com mais de 15 anos; a Zollner observou que 58% dos projetos de montagem completa de 2025 envolveram equipamentos dessa idade. Os serviços de logística que sincronizam a chegada de componentes com a produção tornaram-se diferenciais, e as solicitações de teste e desenvolvimento estão aumentando à medida que os reguladores exigem pré-certificação para eletrônicos implantados em ambientes perigosos. Os serviços de engenharia que reduzem as taxas de falha em campo abaixo de 0,5% estão apoiando a conformidade com a ISO 9001:2015 e comandando margens premium.

Por Modelo de Negócio: Modelos Híbridos Turnkey Capturam o Valor do Design para Fabricabilidade

A manufatura contratada ainda detinha 60,11% da receita de 2025, mas os modelos híbridos turnkey estão projetados para registrar um CAGR de 6,97% até 2031, superando as abordagens tradicionais. O tamanho do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais vinculado a contratos turnkey está se expandindo porque os fabricantes de equipamentos originais buscam contribuição de co-design que reduz os ciclos de prototipagem e transfere o risco de ferramental para os parceiros de Serviços de Manufatura Eletrônica. A Fabrinet declarou que os contratos turnkey compreenderam 41% de sua receita industrial no segundo trimestre de 2025, ante 28% dois anos antes.

Os fabricantes de equipamentos originais aceitam estruturas de compartilhamento de risco nas quais os fornecedores de Serviços de Manufatura Eletrônica co-investem em ferramentais em troca de compromissos de volume plurianuais. O ODM permanece centrado na Ásia-Pacífico; a Universal Scientific Industrial viu a receita de ODM subir 16% em 2025, impulsionada por clientes de automação. A conformidade com a norma de cibersegurança IEC 62443 eleva ainda mais a demanda turnkey, pois as empresas de Serviços de Manufatura Eletrônica com ciclos de desenvolvimento seguro certificados podem agilizar as aprovações regulatórias.

Por Processo de Fabricação: O Encapsulamento Avançado Ganha Tração para Módulos de IA de Borda

A tecnologia de montagem superficial capturou 53,73% da receita de 2025, mas o encapsulamento avançado e os processos híbridos estão definidos para crescer a um CAGR de 7,13%, o mais rápido dentro do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais. Componentes de passo fino abaixo de 0,4 mm estão impulsionando atualizações de equipamentos de posicionamento, enquanto a montagem por furo passante persiste para placas ferroviárias e de automação de redes de alta tensão sujeitas a alto estresse.

A adoção de designs fan-out em nível de wafer e de sistema em pacote está se acelerando entre os provedores de Serviços de Manufatura Eletrônica que atendem a fabricantes de equipamentos originais de equipamentos para semicondutores e dispositivos médicos. A Wistron qualificou o encapsulamento fan-out em nível de wafer para módulos de computação de borda em setembro de 2025 para atender robôs autônomos e braços colaborativos. Os processos híbridos que combinam SMT, montagem por furo passante e ligação por fio são adequados para placas de eletrônica de potência onde traços de alta corrente e controles digitais coexistem. A obtenção da certificação IPC-6012 Classe 3 para placas de circuito impresso de alta confiabilidade obriga as empresas menores de Serviços de Manufatura Eletrônica a atualizar os sistemas de rastreabilidade.

Análise Geográfica

A Ásia-Pacífico gerou 55,83% da receita do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais em 2025 e está prevista para registrar um CAGR de 7,57% até 2031, o crescimento regional mais rápido. O esquema de incentivo vinculado à produção da Índia atraiu USD 8,3 bilhões em compromissos de Serviços de Manufatura Eletrônica até dezembro de 2025, com Foxconn, Wistron e Pegatron expandindo plantas em Tamil Nadu e Karnataka. Vietnã e Tailândia continuam a capturar realocações de Guangdong e Jiangsu, reduzindo a participação da China em 4,2 pontos percentuais entre 2023 e 2025. Japão e Coreia do Sul concentram-se em montagens de robótica industrial de alta precisão que comandam preços premium.

A América do Norte representou aproximadamente 22% da receita de 2025, apoiada por subsídios da Lei CHIPS e preferências dos fabricantes de equipamentos originais por fornecedores nearshore que reduzem os prazos de entrega. O México é o motor de crescimento da região, com a capacidade de SMT em Tijuana, Guadalajara e Monterrey expandindo 18% em relação ao ano anterior em 2025. Os Estados Unidos canalizam subsídios para eletrônicos de defesa e infraestrutura crítica; Benchmark e Plexus expandiram instalações em New Hampshire e Wisconsin para atender a esses segmentos. A base de Serviços de Manufatura Eletrônica do Canadá concentra-se em Ontário e Quebec, com exposição ao setor aeroespacial e de automação.

A Europa detinha cerca de 18% da receita de 2025, com Polônia, República Tcheca e Romênia registrando crescimento de Serviços de Manufatura Eletrônica de dois dígitos, à medida que os fabricantes de equipamentos originais alemães e franceses se protegem contra o risco de fornecimento da Ásia-Pacífico. A planta da Celestica em Brno ilustra essa mudança. A Alemanha continua sendo o maior mercado da Europa, mas a inflação dos custos de mão de obra e a volatilidade energética limitam o potencial de alta das margens. A América do Sul e o Oriente Médio e África juntos contribuem com menos de 5% da receita, com o crescimento centrado no Brasil e nos Emirados Árabes Unidos. A conformidade com as regras RoHS e REACH adiciona 3-5% aos custos de propriedade para os fornecedores de Serviços de Manufatura Eletrônica que atendem clientes europeus.

Cenário Competitivo

A concorrência é moderadamente concentrada: os cinco principais players detinham cerca de 38% da receita de 2025 no mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais. Foxconn, Jabil e Flex estão canalizando capital para linhas de encapsulamento avançado para módulos de borda habilitados por IA, enquanto Sanmina e Celestica se diferenciam por meio de consultoria de design para fabricabilidade agrupada com montagem. Os provedores de Nível 2 do Sudeste Asiático subprecificaram os incumbentes em 12-15% em 2025, ganhando participação em custo, mas sem integração vertical.

A atividade de patentes em torno da inspeção óptica orientada por IA subiu 34% em 2025, com Jabil e Benchmark registrando intensamente patentes para sistemas de detecção de defeitos por visão computacional. As microfábricas no local posicionadas dentro das instalações dos fabricantes de equipamentos originais estão emergindo como espaço em branco; pequenas empresas indianas e vietnamitas oferecem pedidos mínimos abaixo de 500 unidades, atraindo inovadores de automação de nicho. Os líderes agora implantam gêmeos digitais de linhas de montagem, reduzindo os ciclos de introdução de novos produtos em até 30%, e vinculam análises a métricas de rendimento na primeira passagem para sustentar as margens apesar da inflação salarial.

As auditorias de emissões de Escopo 3 exigidas pelo Conselho Internacional de Normas de Sustentabilidade elevam as despesas de conformidade, onerando desproporcionalmente os pequenos operadores regionais de Serviços de Manufatura Eletrônica que carecem de infraestrutura de relatórios ESG. O interesse em aquisições por parte de players bem capitalizados está crescendo, com negócios recentes como a compra da planta de Guadalajara pela Jabil e a aquisição especializada da Plexus em Wisconsin ilustrando a tendência.

Líderes do Setor de Serviços de Manufatura Eletrônica para Dispositivos Industriais

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Pegatron Corporation

Sanmina Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Foxconn comprometeu USD 1,2 bilhão para uma instalação de eletrônica industrial de 23.226 m² em Bengaluru, Índia, prevista para operação no terceiro trimestre de 2027.

- Dezembro de 2025: A Jabil adquiriu uma planta de 11.148 m² em Guadalajara para aumentar a capacidade nearshore para clientes de automação da América do Norte.

- Novembro de 2025: A Flex e a Siemens firmaram parceria para co-desenvolver controladores de borda habilitados por IA para manufatura automotiva e discreta, com lançamento previsto para o segundo trimestre de 2026.

- Outubro de 2025: A Celestica inaugurou uma planta com investimento de EUR 45 milhões (USD 50,9 milhões) em Brno, República Tcheca, equipada com linhas de SMT, montagem por furo passante e montagem completa.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais

O Mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais refere-se à prestação de serviços especializados de manufatura, engenharia, teste e logística para dispositivos industriais. Esses serviços incluem montagem de placas de circuito impresso, montagem eletromecânica/montagem completa, prototipagem e outras ofertas relacionadas.

O Relatório do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de Placas de Circuito Impresso, Montagem Eletromecânica/Montagem Completa, Prototipagem, Outros Serviços; Serviços de Engenharia; Implementação de Teste e Desenvolvimento; Serviços de Logística; e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos Híbridos/Turnkey/Outros), Processo de Fabricação (Tecnologia de Montagem Superficial, Tecnologia de Montagem por Furo Passante e Processos de Encapsulamento Avançado/Híbrido) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de Placas de Circuito Impresso |

| Montagem Eletromecânica / Montagem Completa | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem Superficial (SMT) |

| Tecnologia de Montagem por Furo Passante (THT) |

| Processos de Encapsulamento Avançado / Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de Placas de Circuito Impresso |

| Montagem Eletromecânica / Montagem Completa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Fabricação | Tecnologia de Montagem Superficial (SMT) | |

| Tecnologia de Montagem por Furo Passante (THT) | ||

| Processos de Encapsulamento Avançado / Híbrido | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Serviços de Manufatura Eletrônica para Dispositivos Industriais?

O mercado foi avaliado em USD 99,51 bilhões em 2026 e está projetado para atingir USD 135,76 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,57% até 2031, impulsionada pela Índia e pelo Vietnã absorvendo capacidade da China.

Por que os fabricantes de equipamentos originais estão migrando para modelos híbridos turnkey?

Os modelos híbridos turnkey agrupam design para fabricabilidade e montagem, reduzindo os gastos com ferramentais dos fabricantes de equipamentos originais e acelerando os lançamentos de produtos.

Qual processo de fabricação está ganhando participação para módulos de IA de borda?

O encapsulamento avançado e os processos híbridos estão projetados para crescer a um CAGR de 7,13%, superando o SMT tradicional.

Página atualizada pela última vez em: