Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica da Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

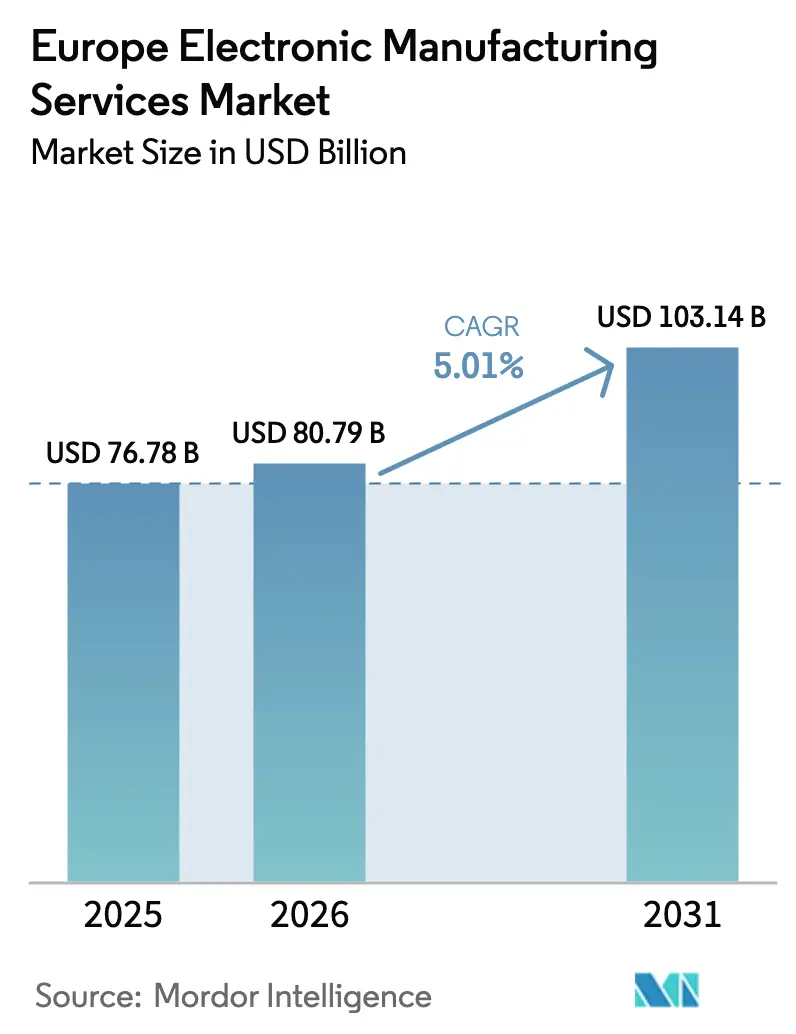

| Tamanho do mercado no ano base (2025) | 76.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 80.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 103.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.01% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica da Europa por Mordor Intelligence

O tamanho do mercado de serviços de manufatura eletrônica da Europa está projetado em USD 76,78 bilhões em 2025, USD 80,79 bilhões em 2026, e deve atingir USD 103,14 bilhões até 2031, crescendo a um CAGR de 5,01% de 2026 a 2031. O impulso do mercado de serviços de manufatura eletrônica da Europa decorre de legislações que priorizam a transparência da cadeia de suprimentos, da crescente demanda por capacidade local nos segmentos automotivo, industrial e médico, e da contínua realocação de programas de alto mix e baixo volume da Ásia para plantas europeias em conformidade regulatória. Fabricantes contratados que conseguem comprovar alinhamento com a ISO 14001 e prontidão para a Diretiva de Relatórios de Sustentabilidade Corporativa estão garantindo contratos plurianuais, enquanto fornecedores sem sistemas de contabilidade de carbono estão perdendo licitações para concorrentes que oferecem montagem rastreável e de baixa emissão. O nearshoring também encurta os ciclos de prototipagem de oito para três semanas, uma vantagem que compensa os prêmios de mão de obra por meio de iterações de design mais rápidas e menores despesas de frete. A automação, a robótica colaborativa e a inspeção óptica orientada por IA continuam a reduzir o conteúdo de mão de obra direta, estreitando o diferencial de custo com a Ásia para aproximadamente 20% em montagens complexas, ante 40% cinco anos atrás.

Principais Conclusões do Relatório

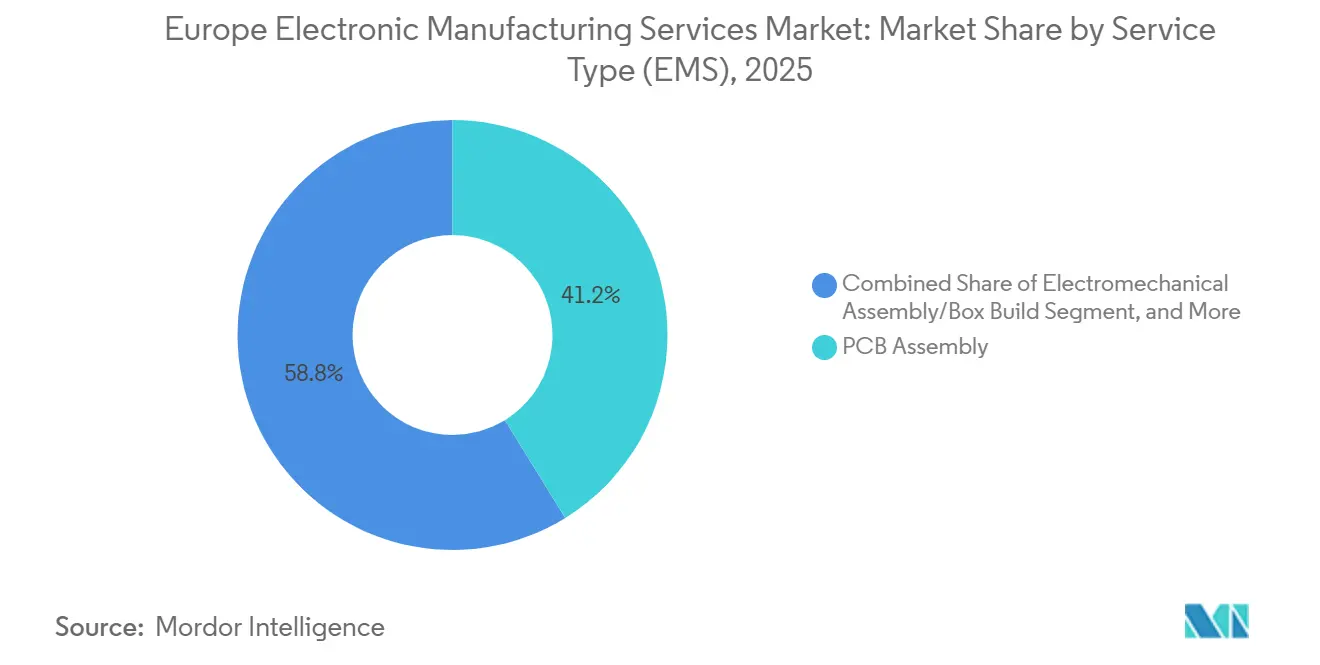

- Por tipo de serviço, a montagem de PCB representou 41,22% do tamanho do mercado de serviços de manufatura eletrônica da Europa em 2025, enquanto a montagem eletromecânica em caixa deve crescer ao CAGR mais rápido, de 6,11%, até 2031.

- Por modelo de negócio, a manufatura contratada dominou com 63,71% da participação de receita do mercado de serviços de manufatura eletrônica da Europa em 2025; os modelos híbrido e turnkey registrarão o CAGR mais elevado, de 5,67%, ao longo do horizonte de previsão.

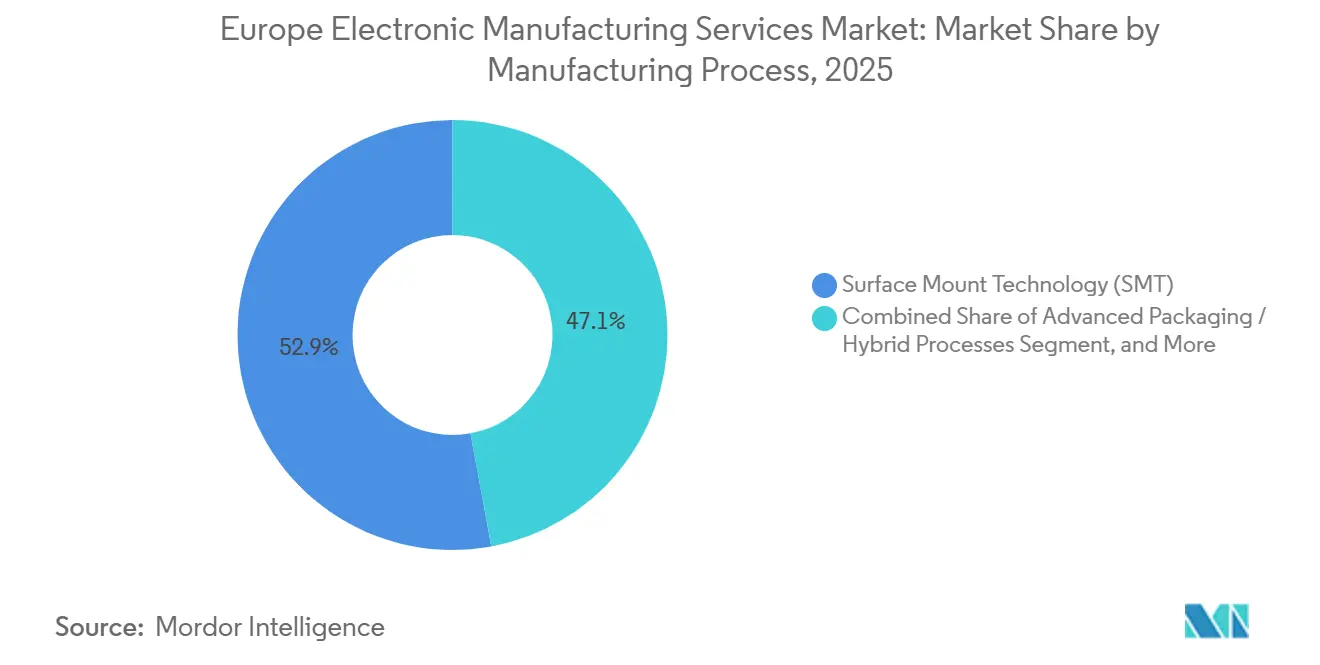

- Por processo de manufatura, a tecnologia de montagem em superfície liderou com 52,89% da receita de 2025, mas os processos de embalagem avançada e híbridos devem crescer a um CAGR de 5,71% até 2031.

- Por usuário final, a eletrônica industrial deteve 37,83% da participação do mercado de serviços de manufatura eletrônica da Europa em 2025, enquanto as aplicações automotivas devem expandir a um CAGR de 6,89% até 2031.

- Por geografia, a Alemanha reteve 31,24% da receita de 2025 do mercado de serviços de manufatura eletrônica da Europa, e o Reino Unido está posicionado para a expansão mais rápida, a um CAGR de 5,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da terceirização da produção de eletrônicos por OEMs europeus | +1.2% | Alemanha, França, Itália, com expansão para Polônia e República Tcheca | Médio prazo (2-4 anos) |

| Aumento da demanda por eletrônica automotiva (veículos elétricos, ADAS) | +1.5% | Alemanha, Reino Unido, Suécia, com expansão para Hungria e Eslováquia | Longo prazo (≥ 4 anos) |

| Crescimento de dispositivos industriais e médicos de alto mix e baixo volume | +0.8% | Alemanha, Suíça, Países Baixos, países nórdicos | Médio prazo (2-4 anos) |

| Incentivos do Programa de Impulso à Bateria da UE para BMS local e eletrônica de potência | +0.7% | Alemanha, França, Polônia, com projetos-piloto na Espanha e em Portugal | Curto prazo (≤ 2 anos) |

| Nearshoring impulsionado pela legislação de segurança da cadeia de suprimentos | +1.0% | Pan-europeu, mais forte na Alemanha, França e Benelux | Curto prazo (≤ 2 anos) |

| Demanda impulsionada pela CSRD por instalações de serviços de manufatura eletrônica de baixo carbono | +0.5% | Alemanha, Países Baixos, países nórdicos, com expansão para a Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Terceirização da Produção de Eletrônicos por OEMs Europeus

Os OEMs estão direcionando capital para longe das linhas internas em direção a software e eletrificação, transferindo a população complexa de placas e a montagem em caixa para parceiros contratados que já atendem aos padrões ISO 13485 e IPC. A desinvestimento da operação de PCB de Amberg pela Siemens em 2025 e a colaboração mais profunda da Bosch com a Zollner tipificam a transição, permitindo que os fabricantes liberem caixa imobilizado em linhas de montagem em superfície e fornos de refluxo.[1]Siemens AG, "Relatório Anual 2025," siemens.com A penetração da terceirização na Europa subiu para 38% em 2025, mas ainda fica atrás da Ásia, o que implica espaço para o mercado de serviços de manufatura eletrônica da Europa converter plantas cativas adicionais. Fornecedores capazes de co-localizar engenharia com manufatura aceleram revisões do protótipo ao piloto em menos de uma semana, um ciclo que plantas cativas raramente conseguem igualar. A tendência é mais pronunciada em programas médicos e industriais, onde a conformidade e os custos de controle de revisões favorecem parceiros especializados em serviços de manufatura eletrônica.

Aumento da Demanda por Eletrônica Automotiva

Cada veículo elétrico a bateria incorpora de três a cinco vezes mais área de PCB do que seu predecessor a combustão, e a aprovação legal europeia para funções autônomas de Nível 3 está adicionando lidar, radar e controladores de domínio de alto processamento.[2]Associação Europeia de Fabricantes de Automóveis, "Estatísticas de Produção de Veículos Elétricos," acea.auto O codesenvolvimento de BMS da Volkswagen PowerCo com a Kontron e a adoção generalizada de arquiteturas de 48 volts aumentam a demanda por módulos de carboneto de silício e nitreto de gálio. Sites de serviços de manufatura eletrônica que dominam a montagem por flip-chip e ligação por fio sob ciclagem térmica de grau automotivo garantem conteúdo de maior margem e contratos de longa duração. À medida que os fornecedores Tier-1 avançam para veículos definidos por software, eles dependem de parceiros de serviços de manufatura eletrônica para iterar hardware a cada 18 meses. Esse impulso posiciona o segmento automotivo como a fatia de crescimento mais rápido do mercado de serviços de manufatura eletrônica da Europa até 2031.

Nearshoring Impulsionado pela Legislação de Segurança da Cadeia de Suprimentos

A Diretiva de Devida Diligência da Cadeia de Suprimentos da UE impõe exposição legal a empresas que não conseguem verificar a conformidade trabalhista e ambiental em fornecedores de segundo nível.[3]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa, Diretiva de Devida Diligência da Cadeia de Suprimentos da UE," eur-lex.europa.eu A expansão de EUR 120 milhões (USD 135,6 milhões) da Flex em Althofen ilustra como o custo total ajustado ao risco agora favorece a manufatura continental para produtos regulamentados. Polônia, República Tcheca e Hungria continuam atraindo programas de transbordamento com alíquotas de imposto corporativo de 9% a 15%, reduzindo os prazos de entrega de protótipos em até 60% e diminuindo as pegadas de carbono do frete. Embora dispositivos de consumo de alto volume permaneçam destinados à Ásia, as instalações europeias de serviços de manufatura eletrônica agora capturam módulos de radar automotivo, gateways de IoT industrial e eletrônica médica de classe II, onde a proximidade supera a economia de mão de obra. Ciclos de feedback acelerados entre P&D dos OEMs e o chão de fábrica reduzem os ciclos de iteração, melhorando a eficiência do capital de giro para ambas as partes.

Demanda Impulsionada pela CSRD por Instalações de Serviços de Manufatura Eletrônica de Baixo Carbono

As regras de divulgação do Escopo 3 que entram em vigor em 2026 obrigam os OEMs a rastrear a intensidade de carbono em toda a cadeia de suprimentos, elevando as linhas de montagem de baixa emissão a um critério de aquisição. O retrofit de energia solar no telhado e recuperação de calor da Scanfil reduziu o consumo da rede em 35%, permitindo-lhe garantir menos de 50 quilogramas de CO₂ por unidade acabada, um limite que muitas fábricas asiáticas não conseguem documentar. Os contratos agora estipulam o uso de energia renovável e rastreabilidade por gêmeo digital, vinculando essencialmente a receita a perfis de emissões. Os compradores também veem a volatilidade dos preços de eletricidade como um risco, favorecendo parceiros de serviços de manufatura eletrônica que se protegem com geração no local. Consequentemente, as credenciais de sustentabilidade estão moldando a dinâmica competitiva dentro do mercado de serviços de manufatura eletrônica da Europa com a mesma força que as métricas de custo e prazo de entrega.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos mais elevados de mão de obra e energia na Europa em comparação com a Ásia | -0.9% | Alemanha, França, Benelux, países nórdicos | Longo prazo (≥ 4 anos) |

| Escassez contínua de componentes e risco de estoque | -0.6% | Pan-europeu, agudo nos segmentos automotivo e industrial | Curto prazo (≤ 2 anos) |

| Lacuna de mão de obra qualificada em SMT avançado e automação | -0.5% | Alemanha, Reino Unido, França, com expansão para a Europa Oriental | Médio prazo (2-4 anos) |

| Carga fragmentada de conformidade com a UE para empresas menores de serviços de manufatura eletrônica | -0.3% | Empresas menores no sul e leste da Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Mais Elevados de Mão de Obra e Energia na Europa em Comparação com a Ásia

A mão de obra alemã totalmente carregada tem média de EUR 35 por hora (USD 39,6) contra EUR 4 no Vietnã (USD 4,5), uma diferença apenas parcialmente superada pela robótica.[4]Agência Internacional de Energia, "Preços de Eletricidade Europeus e Competitividade Industrial," iea.org A energia industrial na Alemanha custou EUR 0,18 por kWh (USD 0,20) durante 2025, mais do que o dobro das tarifas chinesas, corroendo as margens nas linhas de solda por onda e solda seletiva. Embora a automação tenha reduzido os minutos de mão de obra direta em 25%, a amortização de robótica e câmeras de inspeção mantém os custos indiretos elevados. Produtos que exigem proximidade europeia, como módulos de BMS sujeitos ao Regulamento de Baterias, suportam o prêmio, mas equipamentos de consumo sensíveis a preço não conseguem. O desequilíbrio limita a faixa superior do CAGR do mercado de serviços de manufatura eletrônica da Europa até que haja convergência nos preços de energia ou uma automação mais agressiva.

Lacuna de Mão de Obra Qualificada em SMT Avançado e Automação

A Alemanha registrou 60.000 vagas não preenchidas de técnicos em eletrônica em 2025, deixando linhas de pick-and-place ociosas apesar dos pedidos em atraso.[5]Escritório Federal de Estatística da Alemanha, "Estatísticas de Emprego de Técnicos em Eletrônica," destatis.de A programação de componentes de tamanho 01005 em máquinas de 40.000 CPH exige dois anos de experiência, mas as matrículas em cursos técnicos continuam caindo à medida que os formandos preferem software. Iniciativas como o treinamento em realidade aumentada da Zollner comprimiram a certificação para 16 meses, mas a escala da escassez ainda limita a expansão de capacidade. Os centros do leste europeu enfrentam ventos contrários semelhantes à medida que o desemprego atinge mínimas de várias décadas, forçando as empresas a recrutar além das fronteiras e absorver custos de integração linguística. Lacunas persistentes em inspeção óptica e análise de falhas prolongam os ciclos de depuração, estendendo os prazos de entrega e moderando a capacidade do mercado de serviços de manufatura eletrônica da Europa de absorver programas repatriados no ritmo desejado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço (Serviços de Manufatura Eletrônica): A Montagem em Caixa Expande à Medida que os OEMs Abandonam a Montagem Final

O tamanho do mercado de serviços de manufatura eletrônica da Europa para montagem de PCB representou 41,22% da receita em 2025, mas a montagem eletromecânica em caixa está registrando um CAGR de 6,11% até 2031, à medida que os OEMs terceirizam a integração de gabinetes, chicotes de cabos e bancadas de teste funcional. A migração libera caixa dos OEMs que de outra forma estaria imobilizado em salas limpas e câmaras climatizadas, reduzindo simultaneamente o quadro de pessoal dedicado a auditorias de conformidade. Os fornecedores de serviços de manufatura eletrônica capturam margem adicional ao agrupar a gravação de firmware e a verificação em circuito, fidelizando clientes em acordos plurianuais com cláusulas de penalidade por atrasos no cronograma.

Programas industriais e médicos alimentam o aumento porque os ciclos de vida dos produtos se estendem por uma década ou mais, e as notificações de alteração de engenharia frequentemente se propagam profundamente na montagem. Plantas de montagem em caixa localizadas próximas a centros de design na Alemanha e na Suíça completam ciclos de feedback de engenharia em dias, diminuindo o impacto dos prêmios de mão de obra ao evitar o frete aéreo em submontagens retrabalhadas. O mercado de serviços de manufatura eletrônica da Europa ganha impulso adicional à medida que os fornecedores incorporam software de orquestração da cadeia de suprimentos que integra a disponibilidade de componentes em tempo real ao agendamento, permitindo kitting de lotes divididos e engenharia simultânea em execuções de baixo volume. Por sua vez, os serviços de engenharia no estilo ODM crescem paralelamente, permitindo que as empresas de serviços de manufatura eletrônica ajustem layouts de placas para fabricabilidade sem incorrer em ciclos de redesenho que comprometam as aprovações regulatórias.

Por Modelo de Negócio: Estruturas Híbridas e Turnkey Transferem o Risco de Estoque

A manufatura contratada deteve uma participação de 63,71% no mercado de serviços de manufatura eletrônica da Europa em 2025, refletindo modelos de consignação consolidados em que os OEMs possuem as peças e as empresas de serviços de manufatura eletrônica cobram taxas de mão de obra. No entanto, os contratos híbridos e turnkey, projetados a um CAGR de 5,67%, estão redefinindo os marcos de responsabilidade ao tornar os fornecedores de serviços de manufatura eletrônica responsáveis pelo fornecimento de componentes, obsolescência e rastreabilidade. OEMs menores adotam o modelo porque ele aproveita o poder de compra em volume de distribuidores como Arrow e Avnet, protegendo-os das escassez de alocação que marcaram 2024-2025.

Os contratos turnkey também capacitam as empresas de serviços de manufatura eletrônica a trocar alternativas compatíveis por pino instantaneamente, contornando ordens de alteração de engenharia dos OEMs e evitando paralisações de produção. Fornecedores com balanços patrimoniais robustos subscrevem seis meses de estoque de segurança, uma estratégia fora do alcance de players de nicho. Consequentemente, as vantagens de escala se acumulam, impulsionando a consolidação, como evidenciado pela integração da KATEK pela Kontron, que fundiu design, aquisição e montagem em um único backbone de ERP. O mercado de serviços de manufatura eletrônica da Europa testemunha, portanto, uma concentração progressiva entre operadores capazes de absorver os custos de carregamento de estoque enquanto mantêm métricas de entrega just-in-time para projetos médicos e automotivos críticos.

Por Processo de Manufatura: Embalagem Avançada Captura Módulos de Alto Valor

A tecnologia de montagem em superfície gerou 52,89% do tamanho do mercado de serviços de manufatura eletrônica da Europa em 2025, graças à aplicação generalizada em placas automotivas, industriais e de consumo. No entanto, os processos de embalagem avançada e híbridos estão ganhando um CAGR de 5,71%, catalisados por módulos de radar de 77 gigahertz, sensores médicos implantáveis e estágios de potência de nitreto de gálio que exigem capacidades de flip-chip, fan-out e die embarcado. As barreiras de investimento chegam a EUR 40 milhões (USD 45,2 milhões) para uma sala limpa classe 10.000 e equipamentos de ligação por termocompressão, restringindo a participação a um punhado de grupos de serviços de manufatura eletrônica Tier-1.

As placas de tecnologia mista complicam o processamento porque componentes de furo passante, como relés, coexistem com micro-BGAs, forçando os perfis de solda por onda a se harmonizarem com as temperaturas de refluxo. Essa complexidade eleva a proposta de valor das linhas de embalagem avançada capazes de consolidar dies e passivos em módulos únicos, reduzindo a área de placa em até 30%. À medida que os OEMs automotivos europeus avançam para a centralização de controladores de domínio, o mercado de serviços de manufatura eletrônica da Europa recompensa cada vez mais os fornecedores que dominam a integração heterogênea sob os parâmetros de estresse AEC-Q100.

Por Usuário Final: A Eletrificação Automotiva Impulsiona o Crescimento Mais Rápido

A eletrônica automotiva está projetada para crescer a um CAGR de 6,89%, o mais alto dentro do mercado de serviços de manufatura eletrônica da Europa, à medida que pacotes de baterias, carregadores embarcados e controladores zonais inflam o conteúdo eletrônico por veículo. A automação industrial ainda representou 37,83% da receita de 2025 em virtude da avançada base de equipamentos de fábrica da Europa, e permanece resiliente devido a requisitos de alto mix que se adequam às estruturas de custo continentais. Os dispositivos médicos seguem de perto, sustentados pelas necessidades de conformidade com a ISO 13485 e pela análise de falhas em campo orientada pela proximidade, que os subcontratados asiáticos não conseguem igualar sem logística proibitiva.

Por outro lado, a infraestrutura de comunicação recuou em 2025 à medida que as operadoras de telecomunicações pausaram a densificação 5G, enquanto os dispositivos de consumo constituem menos de 8% da receita regional de serviços de manufatura eletrônica porque as economias de escala favorecem a Ásia. Os segmentos de iluminação e computadores exibem demanda de reposição em vez de crescimento expressivo, mas os controladores incrementais de iluminação inteligente e os PCs industriais robustecidos continuam a contribuir com volumes estáveis. Em todos os segmentos verticais, o mercado de serviços de manufatura eletrônica da Europa se beneficia do foco dos OEMs na propriedade intelectual central, deixando a aquisição de materiais, a certificação e o gerenciamento de rendimento para parceiros especializados.

Análise Geográfica

A Alemanha respondeu por 31,24% do tamanho do mercado de serviços de manufatura eletrônica da Europa em 2025, ancorada por uma vasta cadeia de suprimentos automotiva e especialistas em serviços de manufatura eletrônica do Mittelstand situados na Baviera e em Baden-Württemberg. O fundo de subsídios para semicondutores de EUR 2 bilhões (USD 2,26 bilhões) do estado da Baviera consolida ainda mais um cluster local onde fábricas e plantas de montagem co-inovam em módulos de eletrônica de potência para veículos elétricos. Apesar dos formidáveis custos de mão de obra e energia, a Alemanha sustenta protótipos de alto valor e embalagem avançada, enquanto execuções de volume de SKUs estáveis migram cada vez mais para satélites na Hungria e na República Tcheca que compartilham sistemas de qualidade e painéis de MES em nível empresarial.

O Reino Unido é previsto como a sub-região de crescimento mais rápido, a um CAGR de 5,62%, impulsionado por pacotes de incentivos pós-Brexit que cobrem até 30% dos gastos de capital para linhas de embalagem de semicondutores na Escócia e no País de Gales. A adesão ao Horizonte Europa restaurou as bolsas de P&D colaborativo, levando consórcios universidade-serviços de manufatura eletrônica a buscar pesquisas em dispositivos de nitreto de gálio, um movimento que deve semear futuros contratos de montagem em caixa. A gigafábrica da Nissan em Sunderland e as parcerias de baterias da Jaguar Land Rover amplificam a demanda local por placas de gerenciamento de baterias, atraindo efetivamente capacidade de nicho de serviços de manufatura eletrônica para o país.

O restante da Europa, que combina Polônia, República Tcheca, Hungria e os países nórdicos, captura coletivamente cerca de 37% do mercado de serviços de manufatura eletrônica da Europa. As Zonas Econômicas Especiais da Polônia cobram 9% de imposto corporativo versus 30% da Alemanha, permitindo que as plantas absorvam a demanda excedente sem inflar o custo de vendas para OEMs que buscam execuções de volume médio. Os países nórdicos lideram no fornecimento de energia renovável, conferindo às suas empresas de serviços de manufatura eletrônica uma vantagem de sustentabilidade que ressoa com as listas de verificação de aquisição orientadas pela CSRD. Em conjunto, a diversificação geográfica apoia a mitigação de riscos, o hedge cambial e a arbitragem de mão de obra, fortalecendo a resiliência geral das cadeias de valor europeias.

Cenário Competitivo

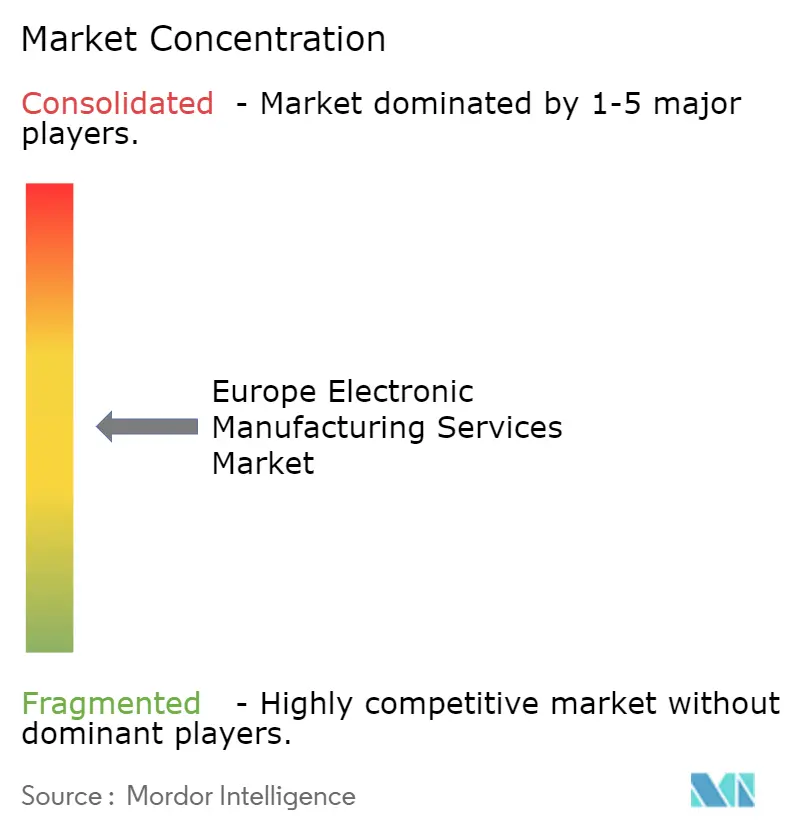

Os cinco principais players — Foxconn, Flex, Jabil, Zollner e GPV — detinham cerca de 28% de participação combinada em 2025 no mercado de serviços de manufatura eletrônica da Europa, indicando concentração moderada. Os concorrentes globais Tier-1 financiam implementações de automação de EUR 20 milhões (USD 22,6 milhões) a EUR 50 milhões (USD 56,5 milhões), integrando algoritmos de aprendizado de máquina que ajustam os perfis de refluxo em tempo real para manter os rendimentos de primeira passagem acima de 99%. Campeões regionais como Scanfil e LACROIX Electronics se diferenciam por meio de métricas de sustentabilidade, conquistando contratos plurianuais automotivos e médicos que fazem referência explícita a limites de manufatura de baixo carbono em vez de custo puro.

Disruptores do leste europeu, como BMK Group e Videoton, combinam conformidade com a UE com taxas de mão de obra 50% abaixo da Alemanha, permitindo-lhes ganhar contratos de volume anteriormente reservados em Shenzhen. As capacidades tecnológicas agora operam como um divisor de mercado: fornecedores com serviços de design embarcado e embalagem avançada capturam módulos de radar automotivo, enquanto as casas convencionais de SMT gravitam em direção a controladores industriais e fontes de alimentação. A integração vertical estratégica, exemplificada pela aquisição da KATEK pela Kontron, agrupa hardware, software e conectividade em nuvem sob um único teto, reduzindo o número de fornecedores dos OEMs e acelerando o tempo de comercialização.

A participação em processos de padronização também desempenha um papel; NOTE AB e Neways Electronics participam de comitês de revisão da IPC-A-610, moldando critérios que posteriormente influenciam as especificações de fornecimento. A inspeção óptica orientada por IA, os robôs colaborativos e os gêmeos digitais representam o próximo campo de batalha, pois os adotantes iniciais alcançam compressão de mão de obra e manutenção preditiva que elevam as margens brutas três pontos acima dos retardatários. Ao longo do período de previsão, espera-se que o mercado de serviços de manufatura eletrônica da Europa veja maior consolidação à medida que a intensidade de capital aumenta em conjunto com as demandas regulatórias.

Líderes do Setor de Serviços de Manufatura Eletrônica da Europa

Flex Ltd.

Foxconn Technology Group

Jabil Inc.

Zollner Elektronik AG

Scanfil Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Flex anunciou uma expansão de EUR 120 milhões (USD 135,6 milhões) em sua unidade de Althofen, Áustria, para adicionar 15.000 metros quadrados de área e capacidade de embalagem avançada automotiva.

- Dezembro de 2025: A Kontron concluiu a integração da divisão embarcada da KATEK, realizando EUR 35 milhões (USD 39,6 milhões) em sinergias por meio de plataformas unificadas de ERP e aquisição.

- Novembro de 2025: A Scanfil assinou um contrato de 5 anos no valor de EUR 180 milhões (USD 203,4 milhões) com um Tier-1 alemão para construir módulos de BMS, incluindo uma sala limpa dedicada com certificação ISO 26262.

- Outubro de 2025: A Jabil inaugurou um centro de prototipagem de 12.000 metros quadrados em Kwidzyn, Polônia, oferecendo montagem de PCB em 48 horas para clientes industriais e médicos.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica da Europa

O Relatório do Mercado de Serviços de Manufatura Eletrônica da Europa é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica, Serviços de Engenharia, Serviços de Implementação de Teste e Desenvolvimento, Serviços de Logística e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada (CM), Manufatura de Design Original (ODM) e Modelos de Negócio Híbrido / Turnkey / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT) e Embalagem Avançada / Processos Híbridos), Usuário Final (Dispositivos Móveis (Smartphones e Tablets), Eletrônicos de Consumo, Computadores (PCs/Desktop/Laptops), Industrial, Automotivo, Comunicação, Iluminação, Médico e Outros Usuários Finais) e Geografia (Alemanha, Reino Unido e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem em Caixa | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Serviços de Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbrido / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktop/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica/Montagem em Caixa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Serviços de Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbrido / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktop/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais | ||

| Por Geografia | Europa | Alemanha |

| Reino Unido | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura eletrônica da Europa em 2026?

Ele estava em USD 80,79 bilhões em 2026 e deve atingir USD 103,14 bilhões até 2031.

Qual segmento de usuário final cresce mais rapidamente nos serviços de manufatura eletrônica europeus?

Os programas automotivos, impulsionados pela eletrificação e pela adoção de ADAS, estão projetados para crescer a um CAGR de 6,89% até 2031.

Por que os OEMs estão favorecendo contratos turnkey com fornecedores de serviços de manufatura eletrônica?

Os contratos turnkey transferem o risco de estoque e aproveitam o poder de compra em volume dos serviços de manufatura eletrônica, garantindo a disponibilidade de componentes durante escassez e encurtando os prazos de entrega.

Qual é o impacto da CSRD nas decisões de fornecimento de serviços de manufatura eletrônica?

As regras de relatório do Escopo 3 empurram os OEMs em direção a plantas de serviços de manufatura eletrônica com pegadas de carbono documentadas de baixo nível e fornecimento de energia renovável.

Qual geografia lidera o mercado e qual cresce mais rapidamente?

A Alemanha retém a maior participação, com 31,24%, enquanto o Reino Unido está posicionado para o crescimento mais rápido, a um CAGR de 5,62%.

Quão concentrado é o cenário competitivo?

Os cinco principais players controlam cerca de 28% da receita, refletindo concentração moderada e deixando espaço para especialistas regionais.

Página atualizada pela última vez em: