Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 80.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 111.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

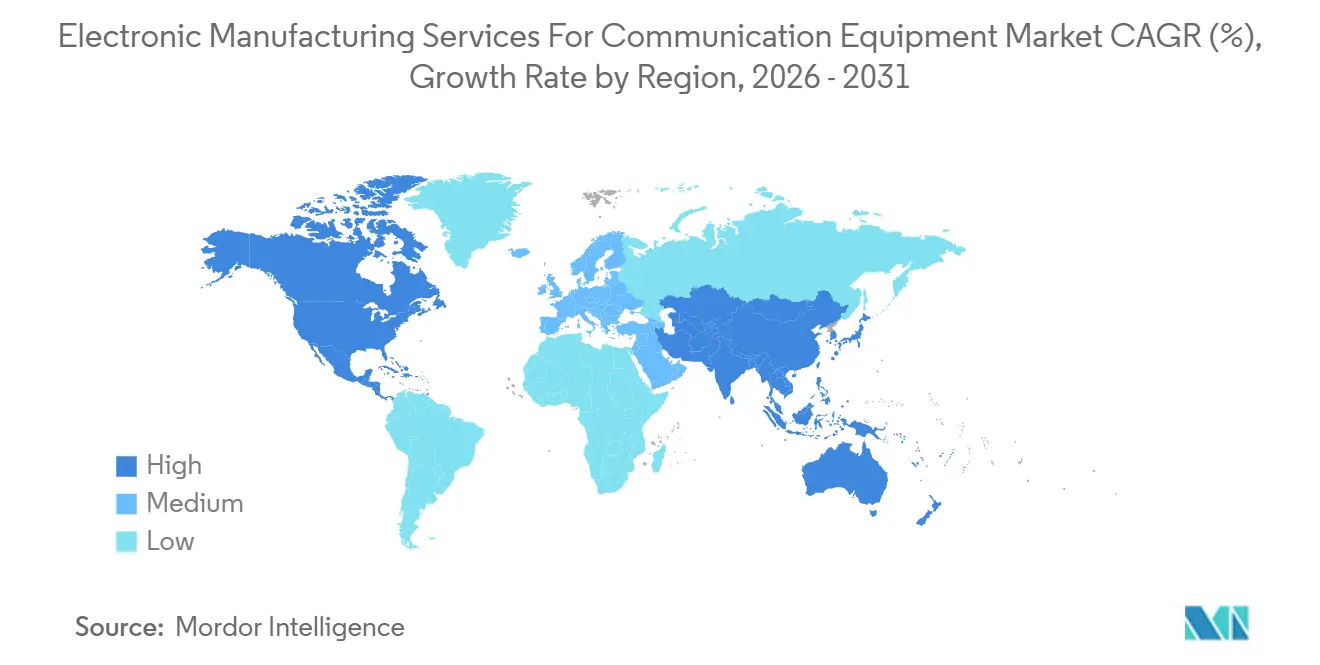

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

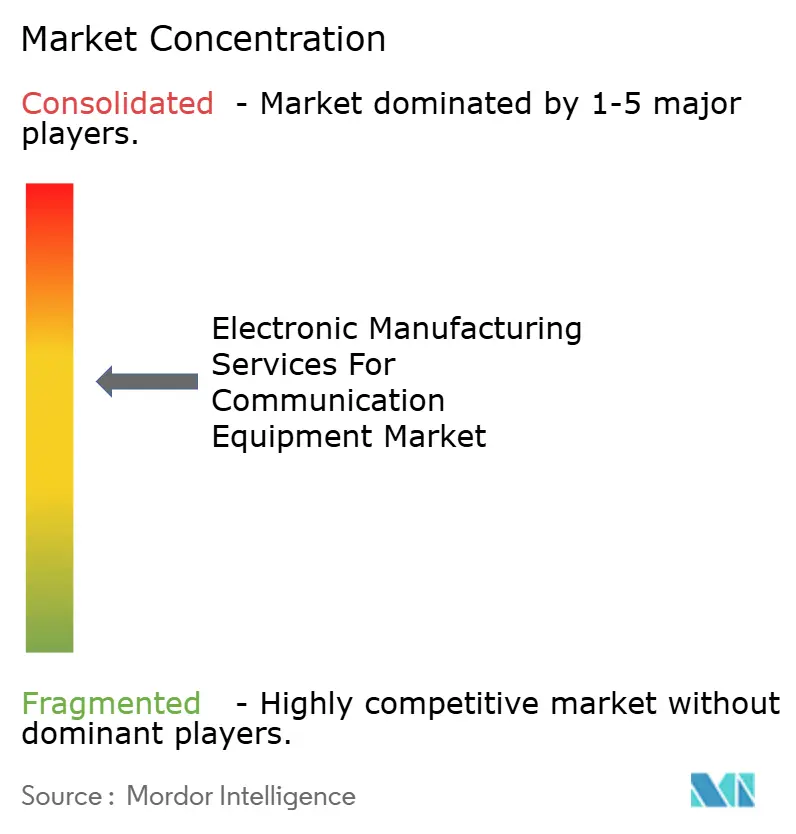

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação por Mordor Intelligence

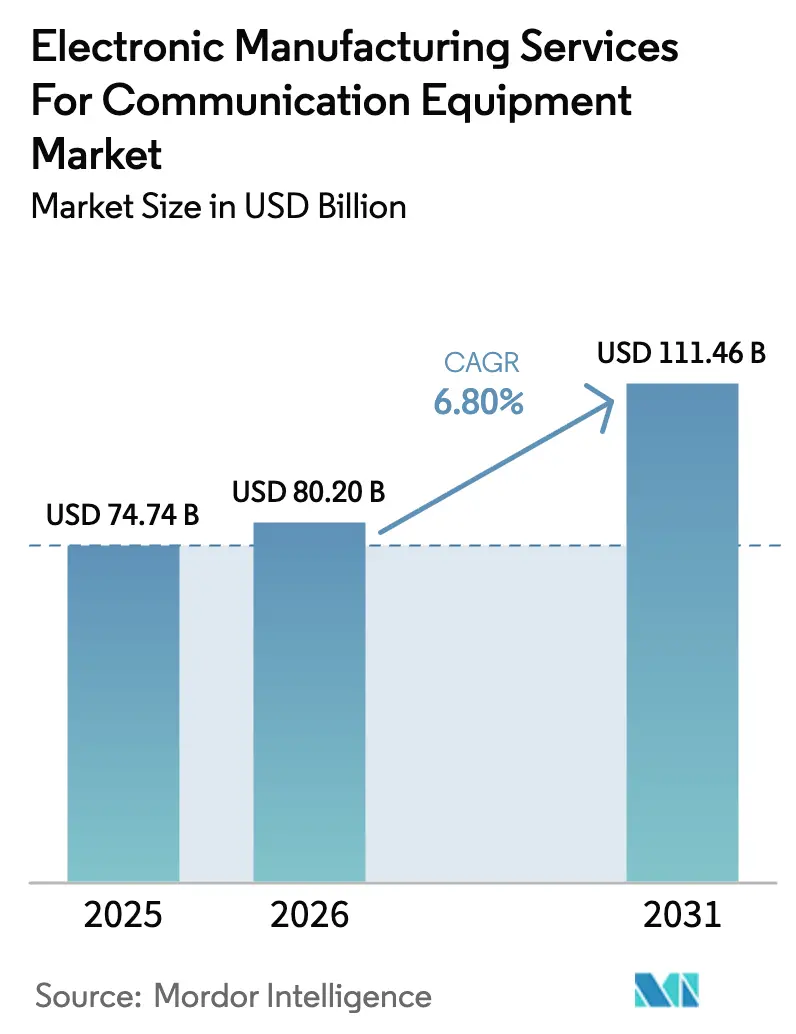

O mercado de serviços de manufatura eletrônica para equipamentos de comunicação atingiu USD 80,2 bilhões em 2026 e está projetado para alcançar USD 111,46 bilhões até 2031, avançando a um CAGR de 6,8% no período de 2026 a 2031. O tamanho atual do mercado ressalta três forças estruturais que moldarão os próximos cinco anos: os fabricantes de equipamentos originais de telecomunicações estão convertendo plantas fixas em cadeias de suprimentos de custo variável, os governos estão oferecendo incentivos vinculados à produção para ancorar a montagem de alto valor localmente, e as placas de circuito impresso de radiofrequência (RF) para 5G agora exigem linhas especializadas de tecnologia de montagem em superfície (SMT) que apenas um número limitado de fabricantes contratados consegue operar em escala[1]Fonte: Telefonaktiebolaget LM Ericsson, "Relatório Anual 2024," Ericsson, ericsson.com. A aceleração das implantações de 5G, a crescente demanda por backhaul de fibra óptica em mercados emergentes, a miniaturização de módulos que favorece arquiteturas de sistema em pacote (SiP) e o nearshoring de cadeias de suprimentos estão expandindo a oportunidade do mercado de serviços de manufatura eletrônica para equipamentos de comunicação em todas as regiões. A intensidade competitiva permanece elevada, mas os custos de conformidade regulatória e os rigorosos processos de qualificação de fornecedores criam barreiras de troca que estabilizam os relacionamentos de longo prazo com os grandes players.

Principais Conclusões do Relatório

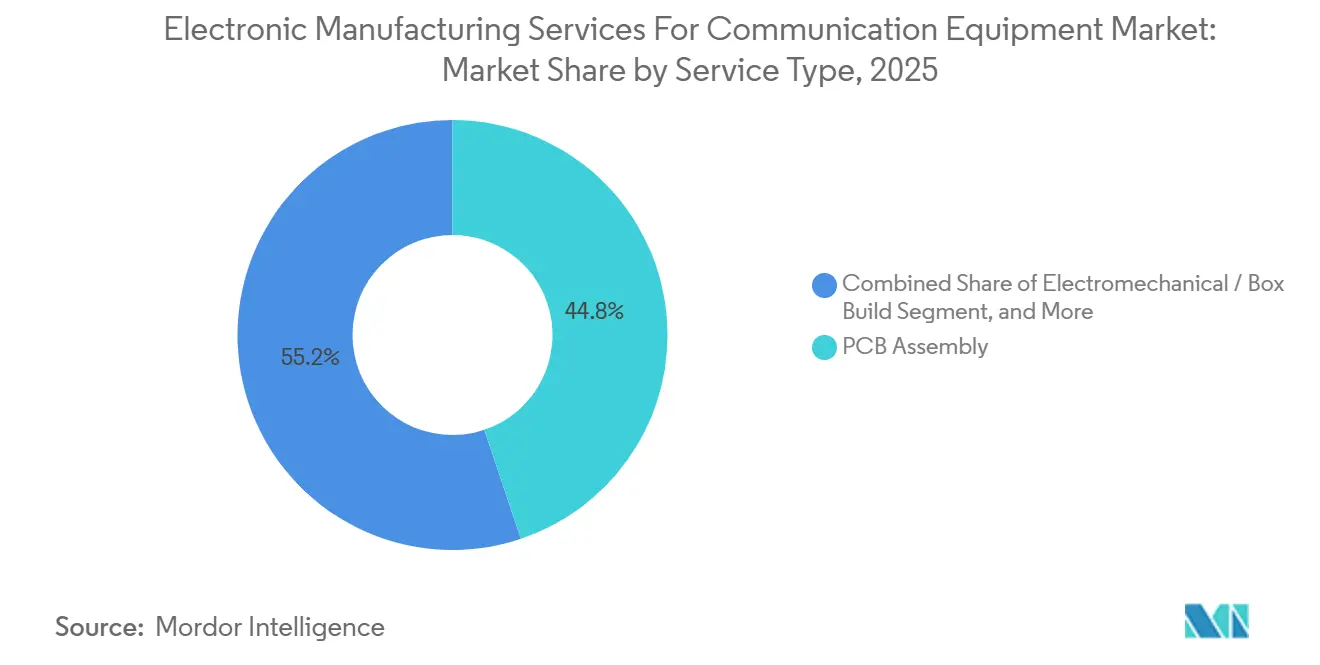

- Por tipo de serviço, a montagem de placas de circuito impresso (PCB) deteve 44,84% da receita em 2025, enquanto a montagem eletromecânica e a montagem completa de sistemas estão projetadas para crescer a um CAGR de 6,94% até 2031.

- Por modelo de negócio, a manufatura contratada respondeu por 60,91% da receita de 2025, ao passo que os acordos híbridos e turnkey têm previsão de crescimento de 7,06% até 2031.

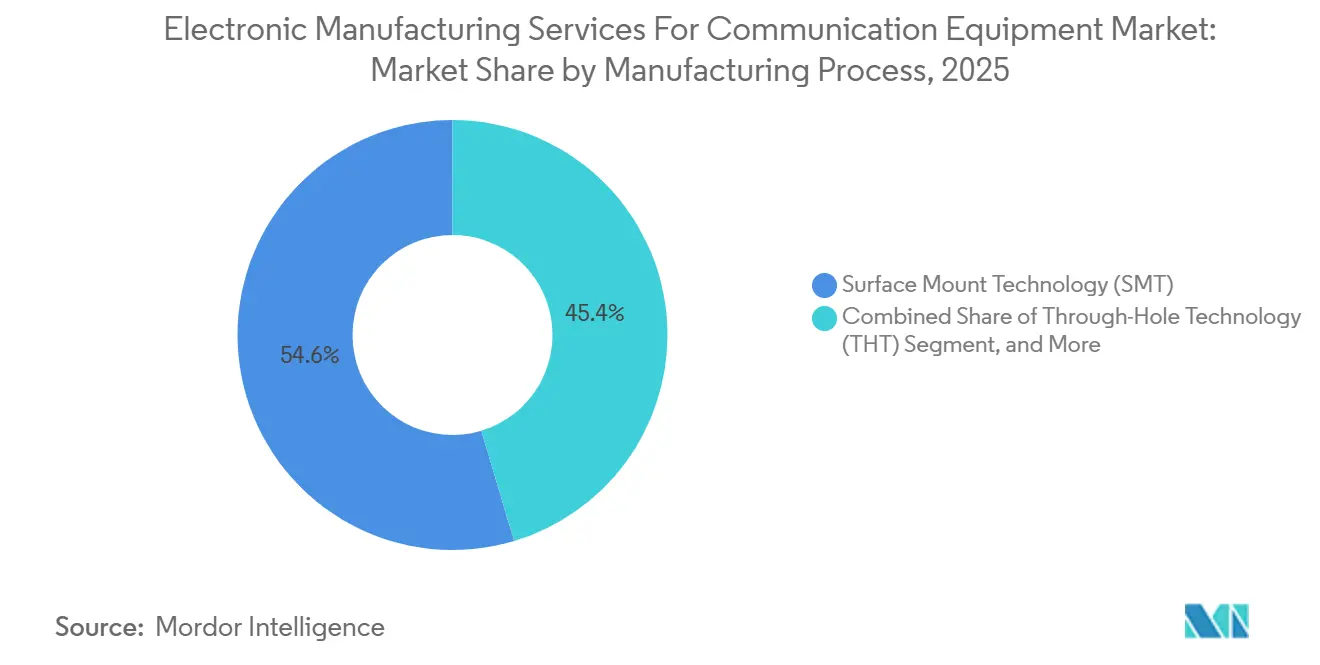

- Por processo de manufatura, a tecnologia de montagem em superfície respondeu por 54,63% do volume de produção de 2025, mas os processos de embalagem avançada e híbridos se expandirão a 7,27% até 2031.

- Por geografia, a Ásia-Pacífico deteve 63,77% da receita de 2025 e ainda crescerá a 7,81%, superando a América do Norte e a Europa, à medida que China, Índia e Sudeste Asiático adicionam capacidade doméstica de 5G e linhas orientadas à exportação.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração do Lançamento do 5G Exigindo Montagens Complexas de PCB de RF | +1.5% | Global, com concentração inicial na China, Coreia do Sul e América do Norte | Médio prazo (2 a 4 anos) |

| Migração dos Fabricantes de Equipamentos Originais de Telecomunicações para Modelos de Manufatura com Ativos Reduzidos | +1.2% | Global, particularmente acentuado entre fornecedores de médio porte na Europa e América do Norte | Curto prazo (≤2 anos) |

| Crescente Demanda por Equipamentos de Backhaul de Fibra Óptica em Mercados Emergentes | +0.9% | Núcleo da Ásia-Pacífico (Índia, Indonésia, Filipinas), com transbordamento para Oriente Médio e África | Longo prazo (≥4 anos) |

| Miniaturização de Módulos de Comunicação Impulsionando a Adoção de Embalagem Avançada | +1.1% | Global, liderado pelos polos de embalagem avançada da Ásia-Pacífico em Taiwan, Singapura e Malásia | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para a Manufatura Doméstica de Telecomunicações | +1.0% | Nacional, com ganhos iniciais na Índia, México, Vietnã e Europa Central | Médio prazo (2 a 4 anos) |

| Nearshoring de Cadeias de Suprimentos para Mitigar Riscos Geopolíticos | +0.8% | América do Norte (México), Europa (Polônia, República Tcheca), Ásia-Pacífico (Índia, Vietnã) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração do Lançamento do 5G Exigindo Montagens Complexas de PCB de RF

A transição do 4G para o 5G duplica ou triplica o número de camadas das PCBs, introduz laminados de baixa perda como Rogers RO4000 e Taconic TLY-5, e exige tolerâncias de perfuração e revestimento que menos de 20 fabricantes contratados conseguem atingir com rendimentos de qualidade para telecomunicações[2]Fonte: Rogers Corporation, "Materiais de Circuito de Alta Frequência da Série RO4000," Rogerscorp.com. Cada antena MIMO massiva integra até 256 cadeias de transceptores em PCBs de RF multicamadas, e os módulos SiP correspondentes devem atingir metas de perda de inserção abaixo de 0,5 dB enquanto dissipam mais de 50 W cm-2. Os requisitos de capital para inspeção automatizada por raios X, triagem de estresse ambiental e rastreabilidade superam USD 10 milhões por linha de SMT. O regime de qualificação da Nokia, ancorado nas normas IPC-A-610 Classe 3 e ETSI EN 301 489-1, restringe ainda mais o pool de fornecedores[3]Fonte: Instituto Europeu de Normas de Telecomunicações, "ETSI EN 301 489-1 V2.2.3," Etsi.org. O consequente aumento da demanda eleva tanto a receita quanto as margens dos fornecedores que possuem ativos avançados de montagem de RF, expandindo assim o mercado de serviços de manufatura eletrônica para equipamentos de comunicação.

Migração dos Fabricantes de Equipamentos Originais de Telecomunicações para Modelos de Manufatura com Ativos Reduzidos

As margens de hardware de 15 a 25% comparam-se desfavoravelmente com a margem bruta de 60% alcançável em software de RAN e análise de redes. Consequentemente, os fornecedores estão desinvestindo em plantas de montagem e terceirizando linhas de produtos inteiras. A Ericsson eliminou 8.500 postos de trabalho na manufatura em 2024 e transferiu a produção de RAN Compute para a Flex e a Jabil, reduzindo os custos fixos em aproximadamente USD 400 milhões e diminuindo os prazos de entrega em seis semanas. Empresas de médio porte como Mavenir e Parallel Wireless agora dependem de parceiros turnkey que assumem o risco de estoque e garantem salvaguardas de propriedade intelectual mais robustas do que as cláusulas padrão de manufatura de design original. Essa mudança da propriedade para a parceria amplia o mercado de serviços de manufatura eletrônica para equipamentos de comunicação, alinha as estruturas de custo com a volatilidade do CAPEX das operadoras e acelera a adoção de modelos de engajamento híbridos.

Crescente Demanda por Equipamentos de Backhaul de Fibra Óptica em Mercados Emergentes

As iniciativas nacionais de banda larga na Índia, Indonésia e Nigéria estão desencadeando grandes aquisições de terminais de linha óptica e transponders de multiplexação por divisão de comprimento de onda denso (DWDM) que exigem alinhamento em nível de mícron e testes automatizados indisponíveis em muitas fábricas locais. Somente a Índia reservou a instalação de 500.000 estações-base de 5G entre 2024 e 2027 e ampliou seu programa de incentivos ao hardware de telecomunicações, oferecendo reembolsos de 4 a 6% sobre as vendas incrementais fabricadas domesticamente. Os fabricantes contratados com expertise em alinhamento óptico estão conquistando acordos plurianuais, ampliando assim a participação geográfica e impulsionando o mercado de serviços de manufatura eletrônica para equipamentos de comunicação.

Miniaturização Impulsionando a Adoção de Embalagem Avançada

Os rádios de pequenas células e os equipamentos de instalações de clientes agora exigem volumes inferiores a 1 L, levando os fabricantes de equipamentos originais a substituir layouts discretos por designs SiP. A interconexão flip-chip reduz a indutância parasita em até 60%, a embalagem em nível de wafer reduz o custo por unidade quando os volumes superam um milhão, e a integração heterogênea combina die de CMOS, nitreto de gálio e fotônica de silício em um módulo comum. A abertura em 2025 de uma unidade de embalagem avançada da Jabil em Pune ilustra o fluxo de capital em direção a essa fronteira. À medida que a demanda por módulos de alto desempenho e espaço restrito aumenta, a capacidade de embalagem avançada torna-se um diferencial competitivo distintivo dentro do mercado de serviços de manufatura eletrônica para equipamentos de comunicação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão sobre Margens Decorrente da Volatilidade dos Preços de Componentes | -0.5% | Global, com impacto agudo em regiões sem acordos de fornecimento de longo prazo | Curto prazo (≤2 anos) |

| Escassez de Talentos em Operações Avançadas de SMT | -0.3% | América do Norte, Europa e polos emergentes de manufatura na Índia e no Vietnã | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança de Propriedade Intelectual Limitando a Adoção de Manufatura de Design Original | -0.2% | Global, afetando particularmente fornecedores ocidentais de telecomunicações que avaliam parceiros de manufatura de design original asiáticos | Médio prazo (2 a 4 anos) |

| Ciclos de Demanda Voláteis Vinculados ao CAPEX das Operadoras | -0.4% | Global, com intensidade cíclica variando conforme as fases regionais de implantação do 5G | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Pressão sobre Margens Decorrente da Volatilidade dos Preços de Componentes

As margens brutas na montagem de telecomunicações oscilam entre 6 e 12%, deixando pouca margem de segurança contra picos de preços de semicondutores e laminados. Durante a escassez de 2021 a 2023, os preços à vista de muitos circuitos integrados de gerenciamento de energia dispararam entre 200 e 400%, reduzindo as margens operacionais em até 300 pontos-base antes que as cláusulas de repasse de custos entrassem em vigor. Fornecedores menores sem poder de volume frequentemente pagam custos médios de aquisição de 15 a 25% mais altos do que os pares de primeiro nível. Rogers e Taconic instituíram aumentos anuais de preços de laminados de 3 a 8%, corroendo ainda mais a rentabilidade dos fabricantes presos em contratos de preço fixo.

Ciclos de Demanda Voláteis Vinculados ao CAPEX das Operadoras

Os gastos das operadoras podem oscilar de 20 a 40% ao ano à medida que os operadores navegam por leilões de espectro e mudanças macroeconômicas. A desaceleração de 2023 reduziu as remessas globais de estações-base em 18%, paralisando linhas de SMT e suspendendo temporariamente trabalhadores em múltiplos locais. Embora a contratação de capacidade de pico alivie as escassez durante os períodos de alta, ela impõe penalidades de custo de 8 a 12% durante os períodos de baixa. Apenas os maiores fabricantes de equipamentos originais podem arcar com acordos de reserva de volume mínimo, o que deixa os fornecedores menores vulneráveis a pressões tanto nos picos quanto nas quedas. A imprevisibilidade resultante reduz o CAGR do mercado de serviços de manufatura eletrônica para equipamentos de comunicação em aproximadamente 0,4 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Montagem de PCB Domina Enquanto a Montagem Completa de Sistemas Acelera

O segmento de montagem de PCB respondeu por 44,84% da receita de 2025 dentro da participação do mercado de serviços de manufatura eletrônica para equipamentos de comunicação, confirmando seu papel como o nó de valor fundamental. A montagem eletromecânica e a montagem completa de sistemas estão projetadas para crescer 6,94% ao ano até 2031, refletindo as decisões dos fabricantes de equipamentos originais de terceirizar a integração final de sistemas, a fabricação de gabinetes, o chicoteamento de cabos e os testes funcionais. A transferência dessas etapas intensivas em mão de obra e capital permite que os fornecedores liberem o capital de giro vinculado ao estoque e reinvistam em software.

Os serviços de engenharia, embora representem uma fatia menor, obtêm margens de 25 a 40% mais altas e frequentemente servem como ponto de entrada para engajamentos mais profundos. Os serviços de implementação de testes estão crescendo em paralelo, impulsionados pelas demandas de validação over-the-air em rádios 5G. Os serviços de logística completam o pacote, concedendo aos fabricantes contratados visibilidade da cadeia de suprimentos que consolida o controle estratégico. Coletivamente, essas dinâmicas reforçam a vantagem de escala dos fornecedores capazes de entregar soluções de ponta a ponta, elevando assim o mercado de serviços de manufatura eletrônica para equipamentos de comunicação.

Por Modelo de Negócio: Manufatura Contratada Lidera Enquanto os Acordos Híbridos Ganham Espaço

A manufatura contratada capturou 60,91% da receita de 2025 e permanece o estilo de engajamento central. Fabricantes de equipamentos originais como Ericsson, Nokia e Huawei preferem manter a autoridade de design internamente enquanto aproveitam os parceiros de montagem para eficiência de mão de obra. As preocupações com propriedade intelectual e os requisitos de certificação restringem a adoção ampla da manufatura de design original em hardware de telecomunicações. Os modelos híbridos e turnkey estão, portanto, se tornando a alternativa preferida para fornecedores de médio porte centrados em software, avançando a 7,06% até 2031.

Esses arranjos concedem aos fornecedores liberdade para otimizar layouts mecânicos e aquisições, enquanto deixam os algoritmos críticos de RF e o software de rede com o fabricante de equipamentos originais. A consignação de estoque, frequentemente incorporada nos acordos turnkey, reduz o ônus de capital de giro do cliente em 30 a 50% e abre caminho para esquemas de precificação por participação na receita. Essa mudança amplia a participação de fabricantes de equipamentos originais menores e mantém os fabricantes contratados como peça central do mercado de serviços de manufatura eletrônica para equipamentos de comunicação.

Por Processo de Manufatura: Embalagem Avançada Emerge como a Fronteira de Crescimento

A tecnologia de montagem em superfície processou 54,63% do volume de produção de 2025, ressaltando seu papel como o principal método de montagem para equipamentos de comunicação. No entanto, os processos de embalagem avançada e híbridos apresentam a perspectiva mais acelerada, expandindo-se 7,27% ao ano à medida que módulos SiP, fixação de die flip-chip, redistribuição em nível de wafer e integração heterogênea tornam-se obrigatórios em rádios 5G de onda milimétrica e motores ópticos de 400 Gb.

A tecnologia de furo passante persiste para equipamentos de grau militar e externos, mas sua participação continua a diminuir. Apenas um punhado de fornecedores de serviços de manufatura eletrônica atualmente executa flip-chip em volume ou ligação die-to-wafer com rendimentos de qualidade para telecomunicações, criando uma lacuna de capacidade que exige prêmios de precificação de 15 a 30%. Conquistar essa fronteira provavelmente determinará o posicionamento de longo prazo dentro do tamanho do mercado de serviços de manufatura eletrônica para equipamentos de comunicação para muitos fornecedores.

Análise Geográfica

A Ásia-Pacífico deteve 63,77% da receita de 2025 e tem previsão de crescimento de 7,81% até 2031, sustentando a maior fatia do mercado de serviços de manufatura eletrônica para equipamentos de comunicação. A China permanece o polo dominante, mas a capacidade incremental agora flui para a Índia, o Vietnã e a Malásia, à medida que preocupações geopolíticas e programas de incentivos diversificam as cadeias de suprimentos. A produção da Índia saltou de USD 3,2 bilhões em 2020 para USD 9,8 bilhões em 2024 sob seu esquema de Incentivo Vinculado à Produção. O Vietnã aprovou USD 3,2 bilhões em novos projetos de eletrônicos em 2024, destacando sua ascensão como polo secundário para a montagem de telecomunicações orientada à exportação. O Japão e a Coreia do Sul permanecem líderes em embalagem avançada e testes, embora os altos custos de mão de obra limitem a participação em volume.

A América do Norte, impulsionada principalmente pelo México, está experimentando um renovado investimento. Somente a Flex opera 11 campi mexicanos com capacidade total superior a dois milhões de unidades anuais de equipamentos de telecomunicações. Os Estados Unidos concentram-se em sistemas seguros de comunicação de defesa e satélite, enquanto o nicho do Canadá reside em equipamentos de redes ópticas que aproveitam sua base de pesquisa em fotônica.

A Europa ocupa um papel de médio porte. A Alemanha se destaca em montagens de alta confiabilidade para os setores automotivo e de defesa, enquanto a Polônia e a República Tcheca estão captando volume sensível a preços de fabricantes de equipamentos originais ocidentais. O financiamento da União Europeia por meio da Lei de Chips está catalisando linhas de back-end de semicondutores e embalagem avançada que apoiarão o hardware de telecomunicações regional. O Reino Unido mantém capacidade de comunicação militar de nicho, mas perdeu participação mais ampla desde o Brexit. América do Sul, Oriente Médio e África juntos permanecem abaixo de 10% de participação. No entanto, os programas nacionais de banda larga na Nigéria e na Arábia Saudita estão estimulando a montagem localizada de equipamentos ópticos, criando posições iniciais para fornecedores regionais de serviços de manufatura eletrônica. Esses bolsões de atividade ampliam a presença geográfica do mercado de serviços de manufatura eletrônica para equipamentos de comunicação e protegem os fabricantes de equipamentos originais contra riscos de concentração em uma única região.

Cenário Competitivo

Os cinco maiores fabricantes contratados — Hon Hai Precision Industry, Flex, Jabil, Pegatron e Wistron — detêm aproximadamente 40% da receita global, sinalizando um nível moderado de concentração. As políticas de múltiplos fornecedores obrigam os fabricantes de equipamentos originais a dividir o volume entre três a cinco fornecedores aprovados por linha de produto, sustentando a pressão de preços, mas também reduzindo o risco da cadeia de suprimentos.

Os grandes players investem em extensões verticais como logística e reparo pós-venda para elevar as margens, enquanto os especialistas constroem vantagens competitivas em montagem de RF, alinhamento óptico ou embalagem avançada, que podem render prêmios de 15 a 30%.

Simulações de gêmeo digital, inspeção óptica baseada em IA e manuseio automatizado de materiais estão se difundindo rapidamente; os primeiros adotantes relatam reduções de até 60% nos defeitos escapados. Os incentivos governamentais estão nutrindo novos desafiantes: Dixon Technologies e Optiemus Electronics na Índia e várias empresas sediadas no México agora competem por contratos norte-americanos. O mercado de serviços de manufatura eletrônica para equipamentos de comunicação reflete, portanto, tanto economias de escala quanto nichos de capacidade, com amplo espaço para entrantes que dominem os requisitos de processos emergentes.

Líderes do Setor de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação

Hon Hai Precision Industry (Foxconn)

Flex Ltd.

Jabil Inc.

Pegatron Corporation

Wistron Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Flex confirmou uma expansão de USD 280 milhões em sua unidade de Guadalajara, adicionando 150.000 m² para linhas de unidades de rádio 5G e transporte óptico para atender às operadoras norte-americanas.

- Setembro de 2025: A Jabil inaugurou uma planta de embalagem avançada em Pune, Índia, com um investimento inicial de USD 120 milhões para fornecer serviços de flip-chip e SiP para módulos de RF no âmbito do programa de incentivos da Índia.

- Agosto de 2025: A Sanmina assegurou um contrato de cinco anos para fabricar terminais de linha óptica e transponders DWDM na República Tcheca, projetando USD 85 milhões em receita anual.

- Julho de 2025: A Fabrinet concluiu uma expansão de capacidade de USD 95 milhões na Tailândia, incorporando alinhamento óptico automatizado e triagem ambiental para transceptores de 400 Gb e 800 Gb.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação

O Mercado de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação abrange a prestação de serviços de design, montagem, produção e testes para equipamentos de comunicação por fabricantes terceirizados.

O Relatório do Mercado de Serviços de Manufatura Eletrônica para Equipamentos de Comunicação é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de PCB, Montagem Eletromecânica e Montagem Completa de Sistemas, Prototipagem, Outros Serviços de Manufatura Eletrônica incluindo Montagem de Cabos e Testes; Serviços de Engenharia; Implementação de Testes e Desenvolvimento; Serviços de Logística; e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos Híbridos e Turnkey), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante, Processos de Embalagem Avançada e Híbridos) e Geografia (América do Norte incluindo Estados Unidos, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor em USD.

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa de Sistemas | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos Híbridos / Turnkey / Outros Modelos de Negócio |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Processos de Embalagem Avançada / Híbridos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio | |

| África |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa de Sistemas | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos Híbridos / Turnkey / Outros Modelos de Negócio | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Processos de Embalagem Avançada / Híbridos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio | ||

| África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de manufatura eletrônica para equipamentos de comunicação?

O mercado foi avaliado em USD 80,2 bilhões em 2026 e está projetado para atingir USD 111,46 bilhões até 2031.

Qual é o CAGR esperado para os serviços de manufatura eletrônica voltados a equipamentos de comunicação?

A previsão para o mercado é de um CAGR de 6,8% no período de 2026 a 2031.

Qual tipo de serviço contribui com a maior receita?

A montagem de PCB contribuiu com 44,84% da receita de 2025, refletindo seu papel universal nas categorias de hardware de telecomunicações.

Por que os modelos de negócio híbridos e turnkey estão ganhando popularidade?

Os fabricantes de equipamentos originais de médio porte favorecem os acordos híbridos porque protegem a propriedade intelectual crítica enquanto transferem o risco de estoque e aquisição para o fabricante contratado, sustentando um CAGR de 7,06% até 2031.

Página atualizada pela última vez em: