Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2026 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

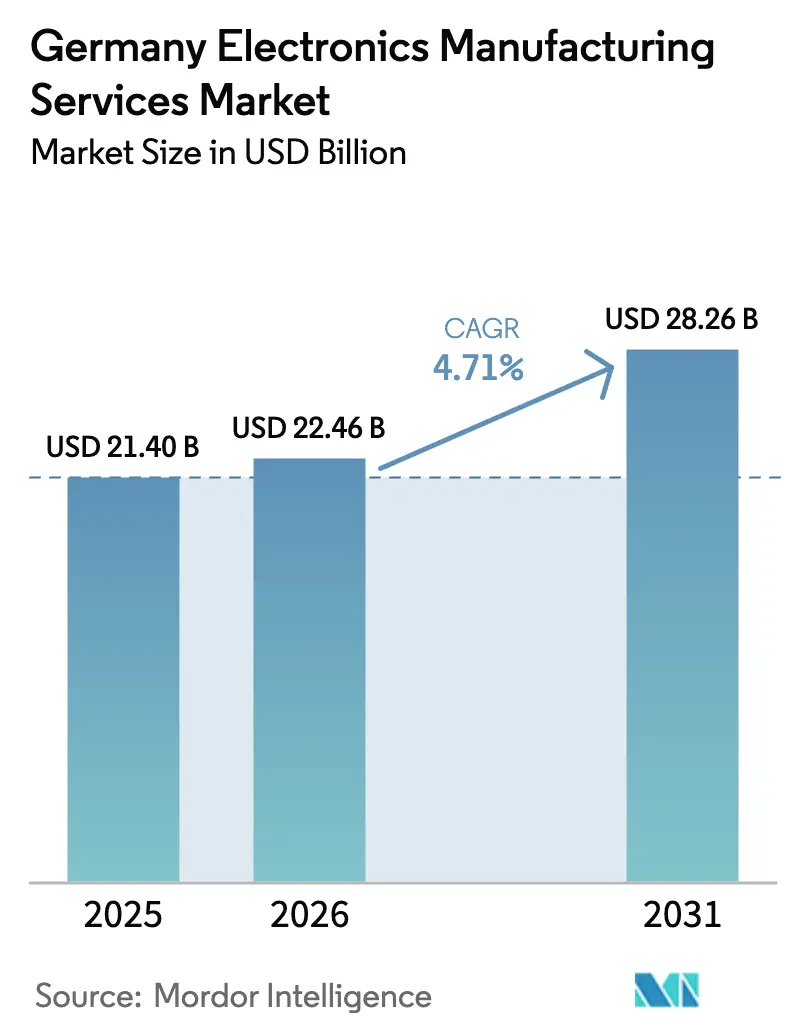

| Tamanho do mercado no ano base (2025) | 21.40 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.46 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.71% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica da Alemanha por Mordor Intelligence

Espera-se que o Mercado de Serviços de Manufatura Eletrônica da Alemanha cresça de USD 21,40 bilhões em 2025 para USD 22,46 bilhões em 2026 e está previsto para atingir USD 28,26 bilhões até 2031 a um CAGR de 4,71% no período 2026-2031. Este tamanho do mercado de EMC da Alemanha reflete um momentum estável à medida que os OEMs migram de eletrônicos automotivos e industriais legados para módulos compactos de e-mobilidade e dispositivos médicos miniaturizados. A demanda é reforçada por mandatos de nearshoring, subsídios para embalagens avançadas e a acelerada expansão das linhas de back-end de semicondutores que anteriormente estavam localizadas no Sudeste Asiático. Os fabricantes contratados estão aproveitando esses ventos favoráveis para compensar a pressão sobre as margens proveniente de concorrentes da Europa Central e Oriental que se concentram na montagem de PCB de commodities. Enquanto isso, a volatilidade de preços do cobre e de insumos de terras raras, bem como uma crescente lacuna de mão de obra qualificada, moderam o crescimento geral, forçando os fornecedores a aprimorar a automação, proteger os custos de materiais e adotar modelos de negócios híbridos que transferem mais riscos de design e estoque para o parceiro de EMS. A dinâmica competitiva permanece favorável para especialistas regionais que podem obter certificação ISO 13485 e IATF 16949, manter colocalização de engenharia e entregar mudanças rápidas de design para clientes automotivos, industriais e médicos.

Principais Conclusões do Relatório

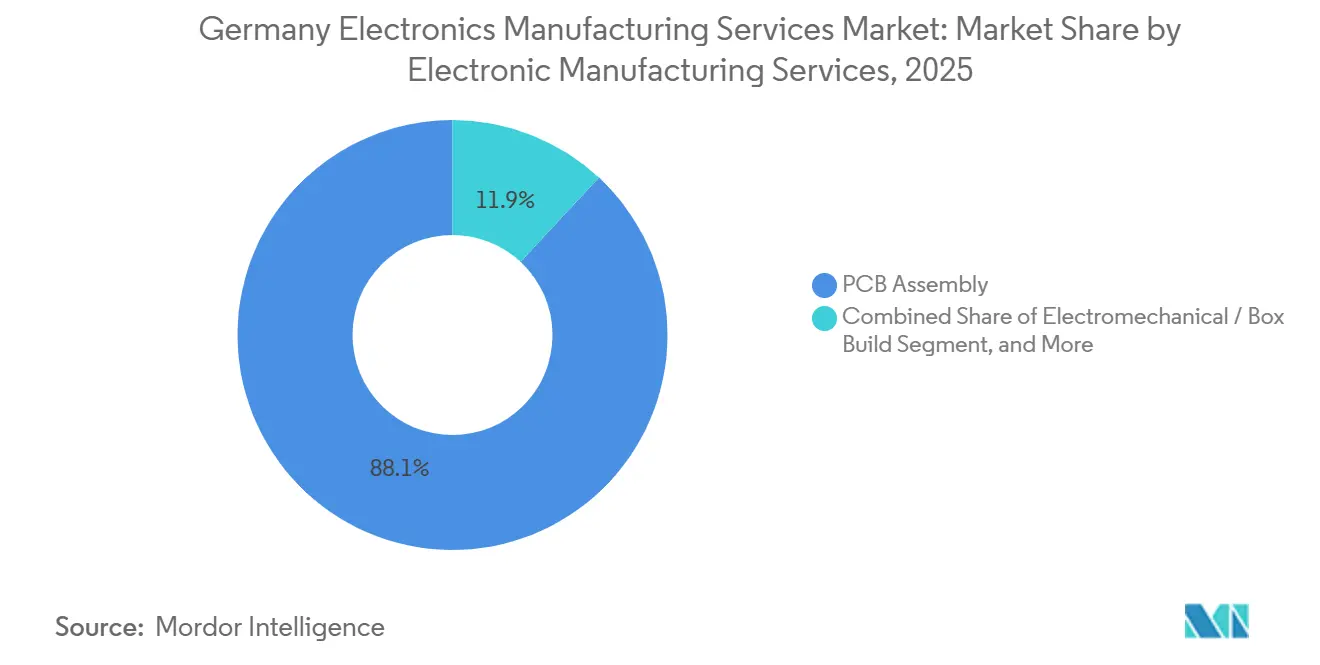

- Por tipo de serviço, a montagem de PCB liderou com 42,68% de participação na receita em 2025, enquanto a montagem eletromecânica e o box build estão crescendo a um CAGR de 5,78% até 2031.

- Por modelo de negócio, a manufatura contratada deteve 63,77% da participação no mercado de serviços de manufatura eletrônica da Alemanha em 2025, e os modelos híbridos e turnkey estão avançando a um CAGR de 5,28% até 2031.

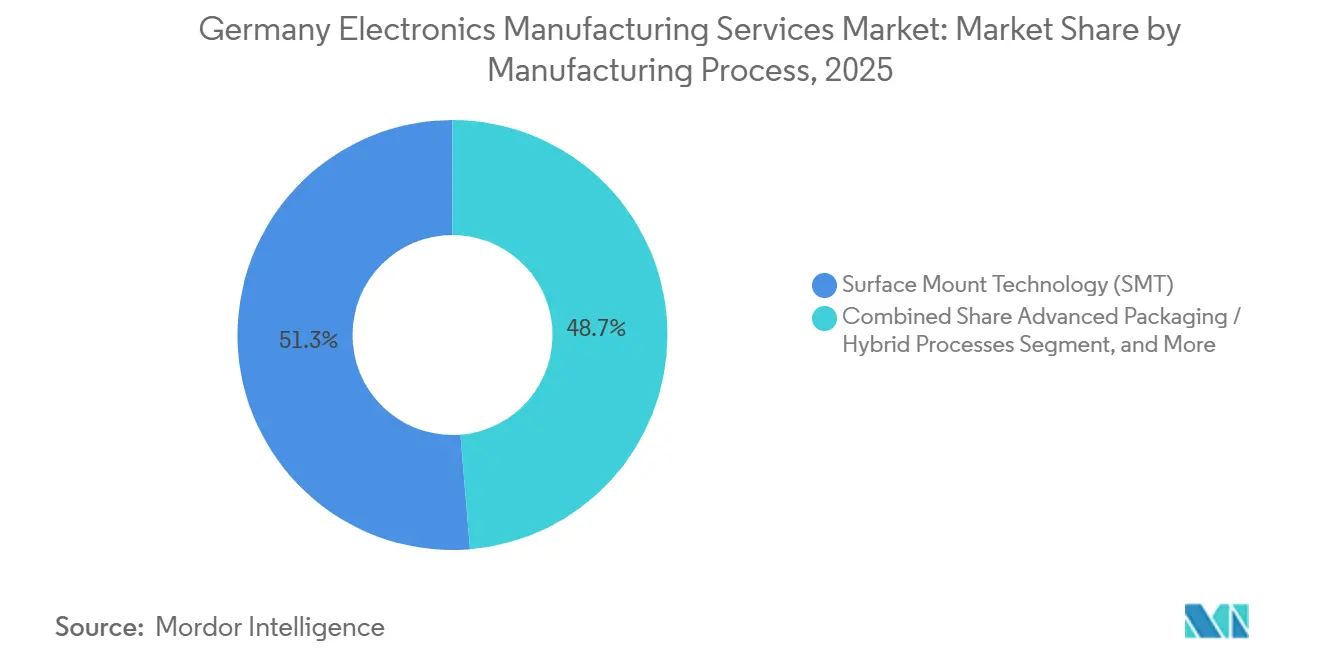

- Por processo de manufatura, a tecnologia de montagem em superfície gerou 51,29% da receita em 2025, enquanto as embalagens avançadas e os processos híbridos estão previstos para expandir a um CAGR de 5,55% até 2031.

- Por usuário final, as aplicações industriais capturaram 31,44% da receita em 2025, enquanto a eletrônica automotiva está projetada para crescer a um CAGR de 5,93% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Manufatura Eletrônica da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento do Nearshoring por OEMs da UE | +1.20% | Alemanha e centros de manufatura vizinhos da UE | Médio prazo (2 a 4 anos) |

| Demanda Crescente por Miniaturização de PCB | +0.90% | Alemanha e clusters médicos transfronteiriços nos Países Baixos e na Áustria | Longo prazo (≥ 4 anos) |

| Conformidade Obrigatória com o Regulamento de Baterias da UE | +0.80% | Em toda a UE com concentração na Alemanha, França e Suécia | Curto prazo (≤ 2 anos) |

| Digitalização das Operações no Chão de Fábrica | +0.70% | Alemanha e norte e oeste da Europa em geral | Médio prazo (2 a 4 anos) |

| Incentivos Governamentais para o Reshoring de Semicondutores | +1.00% | Alemanha, Irlanda, França | Longo prazo (≥ 4 anos) |

| Aumento na Eletrônica de Potência para E-Mobilidade | +1.30% | Alemanha e corredores automotivos da Europa Central | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento do Nearshoring por OEMs da UE

Marcas europeias de veículos e industriais estão transferindo mais montagem de eletrônicos de volta para dentro do bloco para mitigar choques na cadeia de suprimentos e cumprir rigorosas regras de rastreabilidade. Volkswagen, BMW e Stellantis assinaram USD 4,6 bilhões em contratos plurianuais com empresas de EMS alemãs e tchecas de janeiro de 2024 a setembro de 2025, redirecionando trabalho da China e da Malásia.[1]Volkswagen AG, "Relatório Anual 2024," VOLKSWAGENAG.COM O impulso se concentra em velocidade e conformidade, não em arbitragem de mão de obra, pois os salários alemães ainda são 40% mais altos do que na Polônia. A proximidade com os centros de design na Baviera e em Baden-Württemberg reduz os prazos de mudanças de engenharia em até 12 semanas, ao mesmo tempo que alinha os produtos finais com o Regulamento de Baterias da UE, que exige passaportes digitais de produtos a partir de fevereiro de 2027.[2]Comissão Europeia, "Regulamento de Baterias da UE (UE) 2023/1542," EUROPA.EU O nearshoring protege os OEMs do risco tarifário após a Comissão Europeia ter imposto direitos anti-subsídio provisórios de até 38% sobre veículos elétricos a bateria chineses em meados de 2024.[3]Comissão Europeia, "Regulamento de Baterias da UE (UE) 2023/1542," EUROPA.EU Os parceiros de EMS alemães que podem fornecer engenharia colocalizada e módulos de potência com zero defeitos estão, portanto, em alta demanda.

Aumento na Eletrônica de Potência para E-Mobilidade

A produção de veículos elétricos a bateria em toda a UE atingiu 1,9 milhão de unidades em 2025, 22% a mais do que em 2024, quase dobrando o conteúdo de semicondutores de cada veículo. Inversores de potência, carregadores de bordo e conversores CC-CC requerem uma fixação de chip por sinterização de prata capaz de suportar temperaturas de junção de 175 °C.[4]Infineon Technologies AG, "Tecnologia de Semicondutores de Potência para Veículos Elétricos," INFINEON.COM A Agência Internacional de Energia espera que a Europa detenha 28% das vendas globais de veículos elétricos a bateria até 2030, traduzindo-se em um CAGR de 18% na montagem de módulos de potência. As plantas alemãs estão investindo em limpeza a plasma e refluxo sem vazios para atingir níveis de defeitos abaixo de 3 ppm para módulos de carboneto de silício. A eletrificação de veículos comerciais adiciona outra camada de demanda, pois a Daimler Truck encomendou 15.000 unidades de inversores de parceiros de EMS domésticos em 2025.

Incentivos Governamentais para o Reshoring de Semicondutores

A Lei Europeia de Chips reserva USD 47 bilhões para dobrar a participação da Europa em semicondutores para 20% até 2030, com a Alemanha recebendo USD 21,8 bilhões. Uma grande fatia tem como alvo as linhas de embalagem avançada, um nicho onde as empresas de EMS alemãs já operam salas limpas ISO Classe 5. A Intel está investindo USD 32,7 bilhões em fábricas em Magdeburg e USD 545 milhões em um centro de teste de embalagem avançada em Dresden, previsto para o final de 2026, criando demanda derivada para fan-out em nível de wafer e montagem de chaplet. O programa Microeletrônica Alemanha 2027 do Ministério Federal da Educação e Pesquisa da Alemanha financia até 40% do capex para plantas de EMS que instalam ferramentas de chip em wafer em substrato. Os primeiros beneficiários já estão adicionando linhas de nitreto de gálio e carboneto de silício para aplicações de potência e RF.

Digitalização das Operações no Chão de Fábrica

A Alemanha lidera a Europa na adoção da Indústria 4.0, com 68% dos sites de EMS executando redes integradas de MES, ERP e sensores IoT até 2024, em comparação com 41% na Polônia. A planta da Siemens em Amberg melhorou a eficácia geral dos equipamentos em 12% em dois anos após implantar detecção de anomalias por IA. A Federação Alemã de Engenharia calcula que as fábricas digitalizadas reduzem o tempo de inatividade não planejado em 25% e os escapes de qualidade em 18%. A rastreabilidade automatizada também facilita as auditorias ISO 13485 e IATF 16949, reduzindo 200 horas por ciclo de certificação. Esses ganhos de produtividade e conformidade ajudam a compensar a inflação salarial e sustentam a precificação premium.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra Qualificada em Montagem de Alta Precisão | -0.60% | Alemanha com pontos críticos na Baviera, Baden-Württemberg e Saxônia | Longo prazo (≥ 4 anos) |

| Volatilidade nos Preços do Cobre e das Terras Raras | -0.50% | Global com efeito pronunciado no EMS alemão sob contratos de preço fixo | Curto prazo (≤ 2 anos) |

| Intensificação da Concorrência de Preços dos Centros da Europa Central e Oriental | -0.40% | Alemanha vs. Polônia, República Tcheca, Hungria e Romênia | Médio prazo (2 a 4 anos) |

| Longos Ciclos de Qualificação em Medicina e Automotivo | -0.30% | Alemanha e outras instalações certificadas da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra Qualificada em Montagem de Alta Precisão

A Alemanha enfrenta 47.000 vagas não preenchidas de técnicos em eletrônica e operadores de SMT em dezembro de 2025, um salto de 23% em dois anos. A escassez é mais aguda na Baviera e em Baden-Württemberg, onde os clusters automotivos e médicos se sobrepõem, inflacionando os salários por hora em 8,4% em 2024 e mais 6,1% em 2025. Programas de aprendizagem e parcerias universitárias existem, mas produzem técnicos somente após três a quatro anos, criando um déficit estrutural que empurra os fornecedores de EMS em direção a robôs colaborativos e inspeção automatizada. A intervenção manual permanece inevitável para trabalhos médicos e aeroespaciais de baixo volume e alta variedade, de modo que a escassez de mão de obra persistirá ao longo da década.

Volatilidade nos Preços do Cobre e das Terras Raras

Os insumos de materiais representam até 18% do custo dos produtos de EMS, e os preços oscilam acentuadamente. O cobre teve uma média de USD 9.200 por tonelada métrica no primeiro semestre de 2025, 14% acima da média de 2020-2024. O óxido de neodímio flutuou entre USD 68.000 e USD 94.000 por tonelada métrica em 2025, à medida que a China ajustou as cotas de exportação. Como muitos contratos de EMS alemães fixam os preços com um ano de antecedência, picos repentinos de commodities comprimem as margens ou desencadeiam difíceis renegociações. A Agência Internacional de Energia espera que a demanda por terras raras para tecnologias de energia limpa triplique até 2030, implicando volatilidade de custos persistente. Os fornecedores estão, portanto, adotando hedge dinâmico e cláusulas de repasse de custos em novos acordos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço - A Montagem Turnkey Acelera a Integração de Sistemas

O panorama por tipo de serviço mostra que a montagem de PCB gerou 42,68% da receita de 2025, mas a montagem eletromecânica e o box build estão avançando com um CAGR de 5,78% que eleva sua participação no mercado de EMS da Alemanha. O box build exige margens mais altas porque agrupa montagem de gabinetes, chicotes de cabos, carregamento de firmware e teste funcional — tarefas que devem permanecer próximas às equipes de engenharia e que atendem a normas específicas do setor, como IEC 60601 ou ISO 26262. Essa mudança tornou-se visível quando a Volkswagen consolidou quatorze fornecedores de Nível 2 em três integradores de sistemas completos para sua plataforma de bateria MEB, aumentando a captura de valor em 40% por unidade.

Os fornecedores também estão expandindo os serviços de engenharia e a prototipagem rápida, que comprimem o desenvolvimento de produtos em até dez semanas, ao mesmo tempo que reduzem os riscos da manufatura posterior. Os serviços de logística permanecem amplamente comoditizados, embora empresas com armazéns alfandegados adiem o imposto sobre valor agregado para clientes transfronteiriços. Outras atividades de EMS, como reparo, recondicionamento e reciclagem, ganham tração à medida que o Plano de Ação para a Economia Circular da UE amplia a responsabilidade do produtor. No geral, uma integração vertical mais profunda posiciona as empresas domésticas para defender o poder de precificação à medida que a montagem de PCB de commodities migra para regiões de menor custo.

Por Modelo de Negócio - Modelos Híbridos e Turnkey Capturam a Complexidade do Design

Mercado de EMS da Alemanha: a manufatura contratada ainda carrega 63,77% da receita de 2025, mas os contratos híbridos e turnkey estão crescendo 5,28% ao ano, movendo o mercado de serviços de manufatura eletrônica da Alemanha em direção à responsabilidade compartilhada de design e fornecimento. Os OEMs com expertise limitada em eletrônica dependem dos parceiros de EMS para revisões antecipadas de design para manufaturabilidade, documentação regulatória e gestão do ciclo de vida dos componentes. Em contratos turnkey, a empresa de EMS adquire a lista completa de materiais e absorve o risco de estoque, compensando essa exposição por meio de taxas de serviço mais altas e maior velocidade de entrada no mercado.

A Flex divulgou que os contratos turnkey representaram 58% de suas vendas europeias no exercício fiscal de 2024, gerando margens brutas três a cinco pontos acima dos trabalhos legados de impressão sob encomenda. Os movimentos verticais mostram uma tendência semelhante: a Katek adquiriu uma empresa de design de FPGA em março de 2025 para integrar o desenvolvimento de firmware com a fabricação de placas. Essas etapas refletem a complexidade das arquiteturas de chaplet e dos designs de sistema em pacote, onde os empilhamentos de PCB, o blindamento de RF e os caminhos térmicos são co-otimizados desde o primeiro dia.

Por Processo de Manufatura - Embalagem Avançada Atende à Demanda por Chiplets

A tecnologia de montagem em superfície forneceu 51,29% da receita de processos em 2025, mas as embalagens avançadas e os fluxos híbridos registram a expansão mais rápida, a 5,55% até 2031. O crescimento está ligado às arquiteturas de chiplet que combinam múltiplos chips em um interposer de silício ou substrato orgânico, popularizadas pelo Foveros da Intel e pelo 3D V-Cache da AMD. As plantas de EMS alemãs estão instalando salas limpas ISO Classe 5, ferramentas de posicionamento de cinco mícrons e bonders de compressão térmica para realizar fan-out em nível de wafer e montagem de via através do silício. A nova linha da Zollner Elektronik em Zandt, financiada em parte por subsídios da Lei de Chips, tem como alvo módulos de lidar automotivo que integram espelhos MEMS com controladores ASIC.

Os processos híbridos mesclam SMT, wire bonding e encapsulamento em um único fluxo de trabalho, perfeito para módulos de potência de carboneto de silício em substratos de cobre com ligação direta. Os pedidos de equipamentos ilustram o pivô estratégico: a SEMI registrou um salto de 34% nas instalações de ferramentas de embalagem avançada europeias em 2024, a maior taxa de crescimento regional do mundo. A tecnologia de furo passante, no mercado de serviços de manufatura eletrônica da Alemanha, continua encolhendo, exceto para programas industriais e de defesa de nicho que requerem conectores de alta corrente.

Por Usuário Final - Eletrônica Automotiva Supera o Setor Industrial Principal

A automação industrial, os controles prediais e os inversores de energia renovável entregaram 31,44% da receita de 2025, aproveitando o legado da Alemanha com Siemens, ABB e Schneider Electric. A eletrônica automotiva, no entanto, está no caminho de um CAGR de 5,93% que aumentará seu peso no mercado de EMS da Alemanha. Cada veículo elétrico a bateria contém aproximadamente USD 1.200 em eletrônicos, o triplo de um carro a combustão interna, deslocando o conteúdo em direção a módulos de potência integrados e controladores de domínio. Os fornecedores de Nível 1 dependem de parceiros de EMS para inversores SiC com zero defeitos, módulos de radar e sistemas de gerenciamento de bateria.

Os dispositivos médicos permanecem um nicho de alta margem porque a ISO 13485 e o Regulamento de Dispositivos Médicos da UE mantêm as barreiras de entrada elevadas. A infraestrutura de comunicação permanece estável com base na expansão das small cells de 5G, embora a pressão sobre os preços seja intensa. Os eletrônicos de consumo e os dispositivos móveis mostram volume doméstico limitado, uma vez que a montagem de alto volume está na Ásia. A aeroespacial, a defesa e a instrumentação científica oferecem trabalho de baixo volume e alta variedade, onde as autorizações de segurança alemãs e a colocalização de engenharia diferenciam os fornecedores.

Análise Geográfica

O mercado de EMS da Alemanha permanece a âncora dos serviços de manufatura eletrônica europeus, graças aos seus clusters automotivos, universidades de engenharia e sistema vocacional avançado. A Baviera e Baden-Württemberg juntas geraram aproximadamente 54% da receita nacional de EMS em 2025, apoiadas pelos centros de design de Munique, Stuttgart e Ingolstadt. A Saxônia é o estado de crescimento mais rápido, à medida que a Intel e a GlobalFoundries expandem o ecossistema de semicondutores e embalagens avançadas de Dresden, criando demanda adjacente de EMS.

A política da UE reforça essa posição. O financiamento da Lei de Chips, o Regulamento de Baterias e as regras de economia circular direcionam os contratos para fornecedores que podem garantir origem na UE, rastreabilidade e reciclagem. A Polônia, a República Tcheca e a Hungria vizinhas atraem programas de eletrônicos de consumo de alto volume com custos de mão de obra mais baixos, mas carecem das certificações ISO 13485 e de segurança automotiva que as plantas alemãs rotineiramente possuem. Os Países Baixos e a Áustria atendem a clusters médicos especializados, enquanto a França e a Suécia redirecionam contratos automotivos para a Alemanha para conformidade com o passaporte de bateria.

A concorrência de gigantes asiáticos persiste para a montagem de PCB de commodities, mas está perdendo participação nos segmentos de alto valor. A incerteza geopolítica, as ameaças tarifárias e os longos prazos de entrega por transporte marítimo convencem muitos OEMs europeus a pagar um prêmio pelo fornecimento regional. Com USD 21,8 bilhões de fundos da Lei de Chips alemã fluindo até 2027, as embalagens avançadas e a integração de sistemas se concentrarão ainda mais no país, consolidando seu papel como o centro de EMS de alto valor da Europa.

Cenário Competitivo

O mercado é moderadamente fragmentado. Os cinco maiores fornecedores, a saber, Zollner Elektronik, Katek, BMK Group, TQ-Group e Jabil, controlaram aproximadamente 32% da receita de 2025, deixando espaço para especialistas de médio porte. Os players domésticos aproveitam a proximidade, as certificações ISO 13485 e IATF 16949 e a capacidade de sala limpa para defender a precificação premium na produção de baixo volume e alta variedade. Gigantes globais como Flex, Foxconn e Sanmina mantêm plantas locais principalmente para atender a clientes automotivos e industriais que exigem cadeias de suprimentos baseadas na UE.

Os movimentos estratégicos giram em torno de três temas. Primeiro, capacidade técnica: a Zollner adicionou ferramentas de fan-out em nível de wafer, a Jabil instalou linhas de embalagem avançada para módulos de radar e a Katek expandiu o espaço de sala limpa para dispositivos médicos. Segundo, conformidade regulatória: a TQ-Group obteve a certificação ISO 13485 e a Sanmina alcançou a certificação ASIL-D para segurança automotiva. Terceiro, resiliência da cadeia de suprimentos: a Foxconn anunciou um investimento de USD 164 milhões em Brandemburgo para encurtar os ciclos de entrega de eletrônicos de potência para veículos elétricos.

As oportunidades de espaço em branco incluem prototipagem rápida para módulos de sensores quânticos, programas de recondicionamento exigidos pelo Regulamento de Ecodesign para Produtos Sustentáveis e aviônicos aeroespaciais que requerem autorizações de segurança. Consórcios como o Silicon Saxony agrupam ativos de sala limpa e compartilham equipamentos de metrologia, permitindo que fornecedores de médio porte concorram à montagem de chiplets sem incorrer em capex total. A atividade de patentes ressalta o impulso em direção à automação, com a Lacroix Electronics registrando um sistema de visão de máquina que reduz o tempo de inspeção manual em 60%.

Líderes do Setor de Serviços de Manufatura Eletrônica da Alemanha

Zollner Elektronik AG

BMK Group GmbH & Co. KG

Katek SE

TQ-Group GmbH

Flex Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Katek SE concluiu uma expansão de EUR 35 milhões (USD 38 milhões) em sua unidade de Grassau, adicionando 1.200 metros quadrados de salas limpas ISO Classe 7 para monitores cardíacos implantáveis e controladores de bombas de insulina.

- Dezembro de 2025: A Zollner Elektronik AG ganhou um contrato de cinco anos no valor de EUR 280 milhões (USD 305 milhões) para montar sistemas de gerenciamento de bateria para um fornecedor automotivo de Nível 1 alemão, incorporando 12 engenheiros residentes no centro de P&D do cliente em Stuttgart.

- Novembro de 2025: A Jabil Inc. investiu USD 22 milhões em ferramentas de embalagem avançada em sua instalação de Friedberg, obtendo a certificação ISO 26262 ASIL-D para módulos de radar automotivo.

- Outubro de 2025: A Flex Ltd. formou uma joint venture com a Siemens AG para combinar software de gêmeo digital com execução de manufatura, visando 30% menos tempo de inatividade e 8% maior rendimento na primeira passagem nas plantas europeias.

Escopo do Relatório do Mercado de Serviços de Manufatura Eletrônica da Alemanha

O Relatório do Mercado de Serviços de Manufatura Eletrônica da Alemanha é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica, Serviços de Engenharia, Teste e Desenvolvimento, Logística e Outros), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original (ODM), Modelos de Negócio Híbridos / Turnkey / Outros), Processo de Manufatura (Tecnologia de Montagem em Superfície (SMT), Tecnologia de Furo Passante (THT) e Embalagens Avançadas / Processos Híbridos), Usuário Final (Dispositivos Móveis (Smartphones e Tablets), Eletrônicos de Consumo, Computadores (PCs/Desktops/Laptops), Industrial, Automotivo, Comunicação, Iluminação, Médico, Outros), Com Todas as Previsões Expressas em Valor em USD.

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box Build | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de EMS |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagens Avançadas / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktops/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box Build | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de EMS | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagens Avançadas / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktops/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de serviços de manufatura eletrônica da Alemanha?

O mercado está em USD 22,46 bilhões em 2026 e está em uma trajetória de CAGR de 4,71% em direção a USD 28,26 bilhões até 2031.

Qual tipo de serviço está crescendo mais rapidamente?

A montagem eletromecânica e o box build estão expandindo a um CAGR de 5,78%, superando o mercado geral devido à demanda dos OEMs por integração de sistemas turnkey.

Por que os modelos de negócio híbridos e turnkey estão ganhando tração?

Eles transferem o fornecimento de componentes, a validação do design e o risco de estoque para o parceiro de EMS, encurtando o tempo de entrada no mercado e sustentando margens brutas mais altas.

Como a embalagem avançada está influenciando os fornecedores de EMS alemães?

Os designs baseados em chiplets requerem salas limpas ISO Classe 5 e posicionamento submicron, impulsionando capex significativo apoiado por subsídios da Lei Europeia de Chips.

Qual é o maior desafio do lado da oferta?

A escassez de operadores de SMT qualificados e montadores de precisão, com 47.000 vagas no final de 2025, está forçando a automação e aumentos salariais.

Quão concentrado é o cenário competitivo?

Os cinco principais players respondem por aproximadamente 32% da receita, indicando concentração moderada com uma pontuação de 6 em uma escala de 1 a 10.

Página atualizada pela última vez em: