Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Móveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

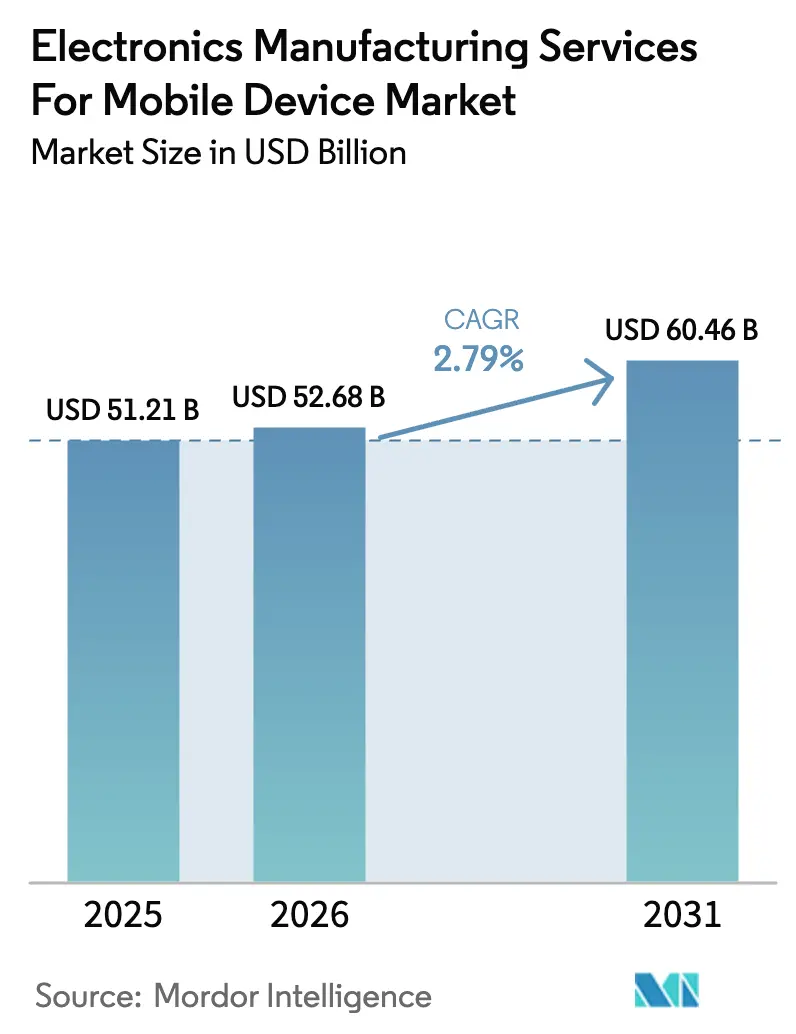

| Tamanho do Mercado (2026) | 52.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.79% CAGR |

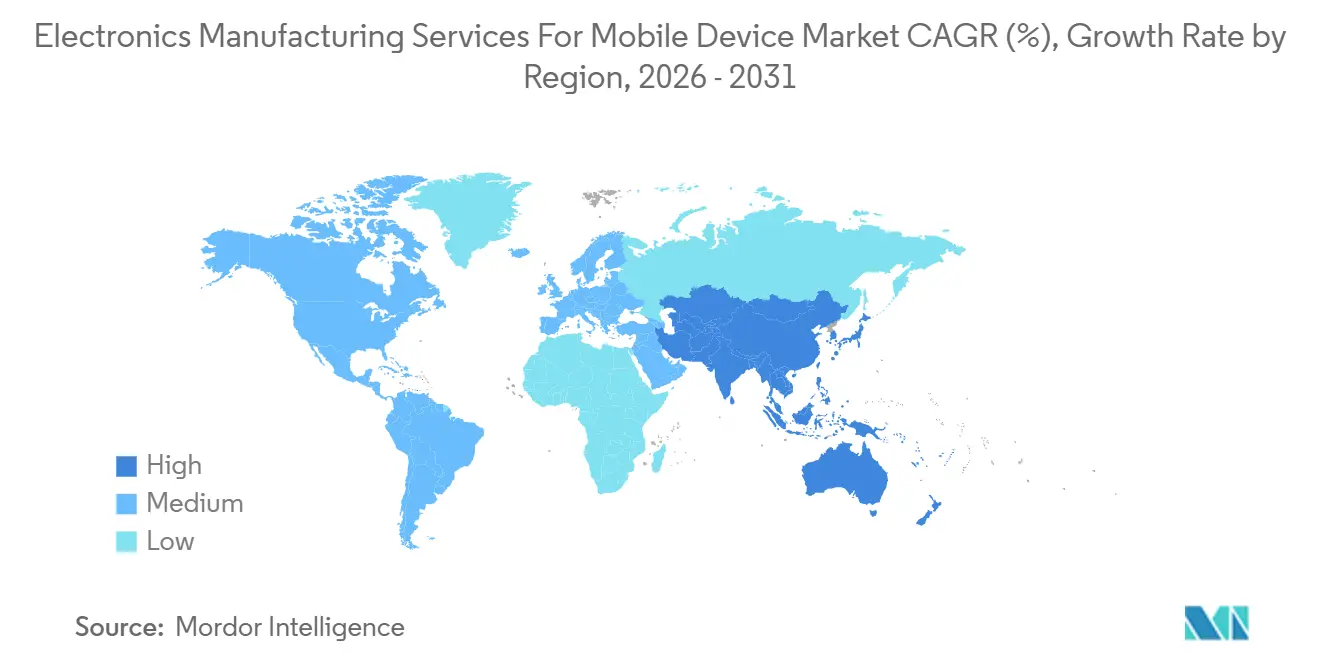

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

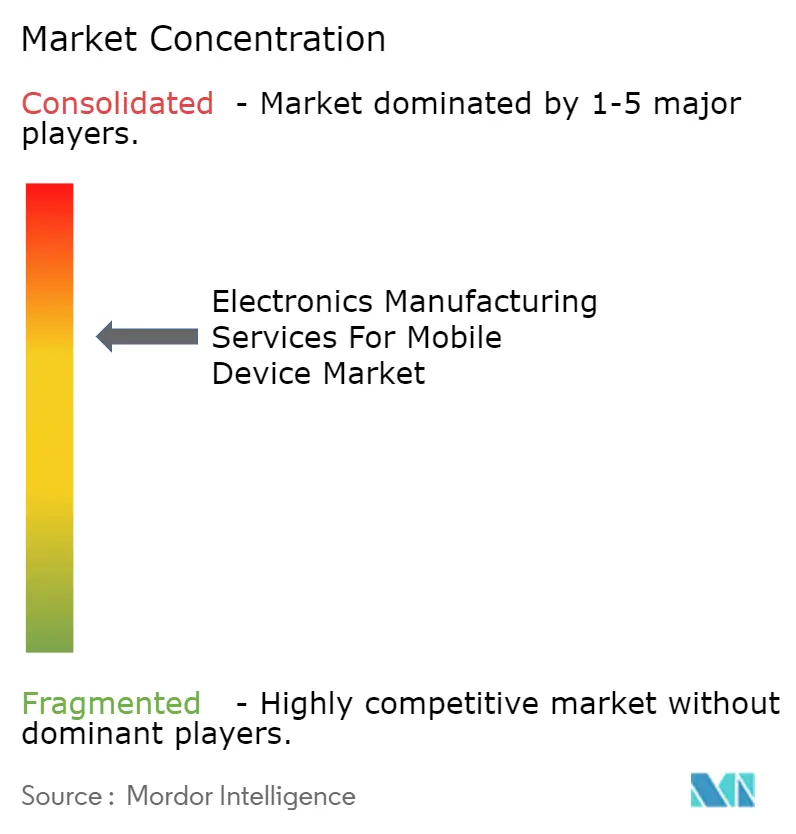

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Móveis por Mordor Intelligence

O tamanho do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Móveis está projetado para expandir de USD 51,21 bilhões em 2025 e USD 52,68 bilhões em 2026 para USD 60,46 bilhões até 2031, registrando uma CAGR de 2,79% entre 2026 e 2031. O ritmo de crescimento modesto mascara uma mudança estrutural dos fabricantes de equipamentos originais (OEMs) em direção à terceirização de engenharia de alto valor, desenvolvimento de testes e logística, enquanto retêm a gestão da marca. As regras de IA soberana na União Europeia e os mandatos de localização de dados na Índia estão acelerando a necessidade de grandes modelos de linguagem no dispositivo, aumentando a demanda por linhas avançadas de montagem de placas de circuito impresso (PCB) que apenas um punhado de fabricantes contratados de primeiro nível operam em escala. A intensidade competitiva permanece elevada à medida que os players de primeiro nível diversificam suas pegadas geográficas para mitigar a inflação dos custos de mão de obra na China costeira e para capturar incentivos vinculados à produção no Vietnã, México e Índia. Enquanto isso, os requisitos de auditoria ambiental da Apple, Samsung e Google estão catalisando desembolsos de capital para fornecimento de energia renovável e retrofits de recuperação de energia, elevando tanto as barreiras de entrada quanto as oportunidades de prêmio de preço para fornecedores em conformidade.

Principais Conclusões do Relatório

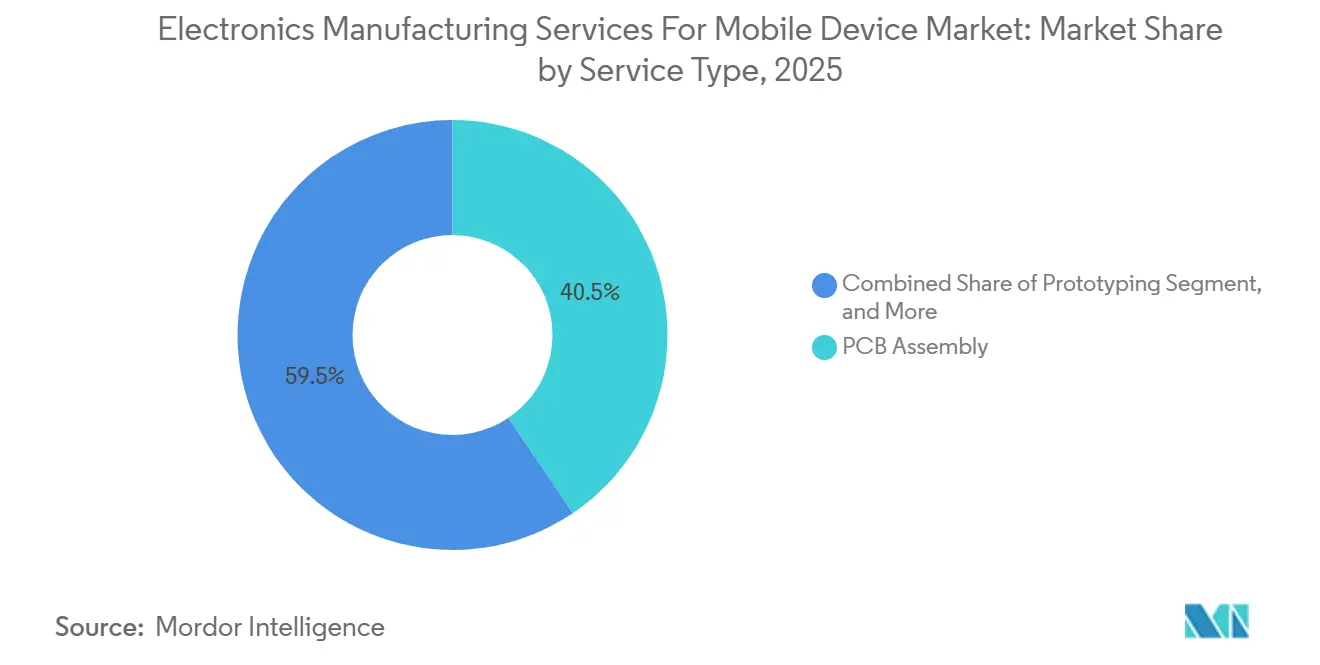

- Por tipo de serviço, a Montagem de PCB deteve 40,55% da participação do mercado de serviços de manufatura eletrônica para dispositivos móveis em 2025, enquanto a montagem eletromecânica e box build avança a uma CAGR de 3,02% até 2031.

- Por modelo de negócio, a manufatura contratada dominou com 63,84% de participação na receita em 2025, enquanto os modelos híbridos e turnkey exibem a maior CAGR prevista de 2,97%.

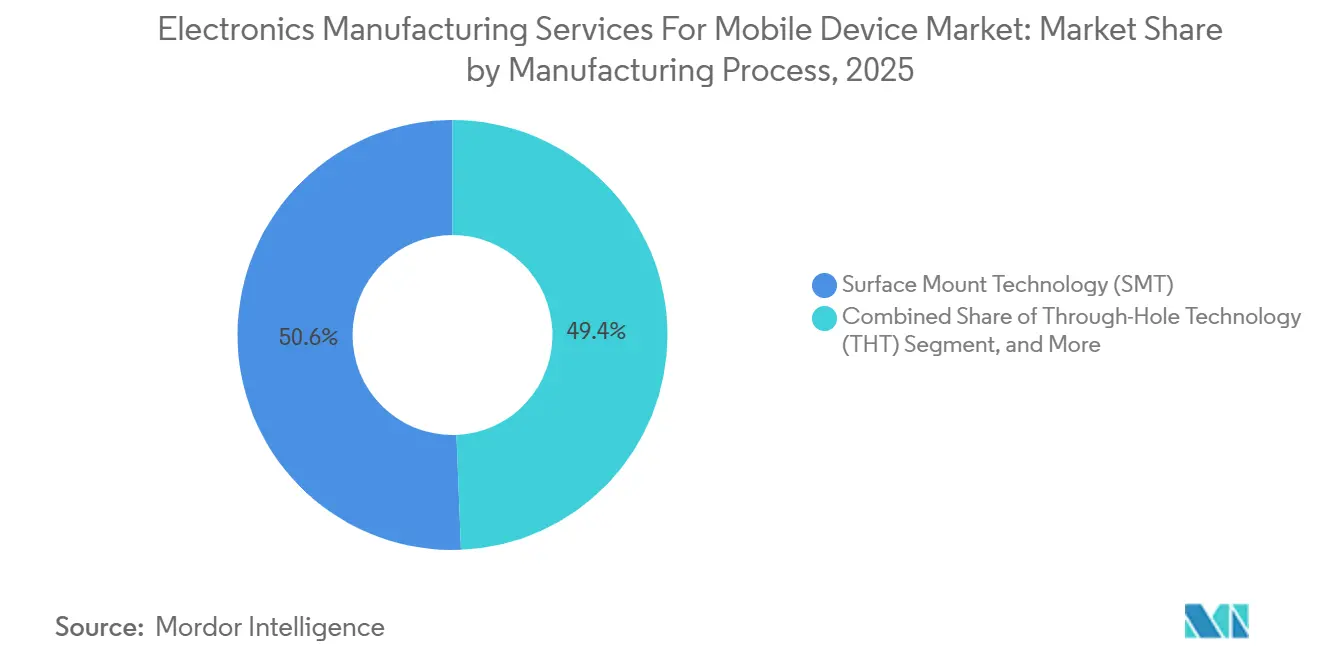

- Por processo de manufatura, a tecnologia de montagem em superfície comandou 50,63% do tamanho do mercado de serviços de manufatura eletrônica para dispositivos móveis em 2025, enquanto os processos de embalagem avançada e híbridos estão projetados para expandir a uma CAGR de 3,42% até 2031.

- A Ásia-Pacífico capturou 61,77% da participação na receita em 2025 e está posicionada para registrar a CAGR regional mais rápida de 3,88% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica para Dispositivos Móveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Terceirização de Design de Smartphones com 5G Habilitado | +0.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Inferência de Borda de IA Generativa Exigindo Montagem Avançada de PCB | +0.9% | Global, liderado pela América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos de Nearshoring no México, Vietnã e Índia | +0.7% | México, Vietnã, Índia | Médio prazo (2-4 anos) |

| Expansão da Capacidade de Tecnologia de Montagem em Superfície de Passo Ultrafino Abaixo de 0,8 µm | +0.5% | Núcleo da Ásia-Pacífico, América do Norte e Europa seletivas | Longo prazo (≥ 4 anos) |

| Metas de Neutralidade de Carbono dos OEMs Impulsionando Auditorias de "Serviços de Manufatura Eletrônica Verdes" | +0.3% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Coinvestimento de Grandes Empresas de Tecnologia em Linhas Automatizadas de Box Build | +0.4% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Terceirização de Design de Smartphones com 5G Habilitado

Os OEMs estão transferindo a integração de front-end de radiofrequência e a validação de ajuste de antena para fabricantes contratados, reduzindo as equipes de engenharia internas em até 30% e encurtando os prazos de atualização de ciclo médio. A expansão da Apple da montagem do iPhone na Índia por meio da planta Hosur da Tata Electronics no final de 2024 exemplificou a estratégia de combinar conformidade com conteúdo local com controle rígido de design. A Foxconn reforçou a tendência ao investir USD 500 milhões em uma linha dedicada de módulos 5G em Zhengzhou durante 2025, equipada com sistemas de pick-and-place que lidam com passivos 03015M em ciclos abaixo de 0,12 segundos.[1]Foxconn Technology Group, "Anúncios de Investimento 2025," foxconn.com Agências reguladoras como a Comissão Federal de Comunicações dos EUA e o Centro de Engenharia de Telecomunicações da Índia exigem testes de taxa de absorção específica que poucos OEMs desejam replicar internamente, aprofundando a dependência de instalações de manufatura contratada credenciadas. Os programas de dispositivos Sub-6 GHz voltados para o Sudeste Asiático e a América Latina amplificam ainda mais a terceirização porque seus empilhamentos de PCB mais simples permitem a reutilização rápida de designs de referência.

Inferência de Borda de IA Generativa Exigindo Montagem Avançada de PCB

Grandes modelos de linguagem com mais de 7 bilhões de parâmetros agora residem em smartphones, elevando o consumo de energia da unidade de processamento neural (NPU) para 8-12 W e exigindo redes de distribuição de energia com controle de impedância abaixo de 5 miliohms. O chipset Dimensity 9400 da MediaTek, divulgado no final de 2024, exige embalagem chip-on-wafer-on-substrate com vias de silício passante, levando a Foxconn a alocar USD 300 milhões em 2025 para modernizar seu campus em Kunshan com linhas de nível de wafer fan-out provenientes da ASM Pacific Technology. Ferramentas de simulação térmica da Ansys e Siemens tornaram-se padrão nas revisões de design para manufaturabilidade porque variações menores na máscara de solda podem desencadear fuga térmica em NPUs operando a 3 GHz. Menos de 15 fornecedores em todo o mundo sustentam atualmente taxas de rendimento acima de 92% em módulos de integração heterogênea, concentrando o poder de barganha entre os líderes tecnológicos.

Incentivos de Nearshoring no México, Vietnã e Índia

Os governos disponibilizaram mais de USD 12 bilhões em incentivos fiscais durante 2024-2025 para atrair capacidade de serviços de manufatura eletrônica. A Circular 04/2024/TT-BCT do Vietnã isenta equipamentos de montagem importados do imposto sobre valor agregado por cinco anos, sustentando a expansão de USD 1 bilhão da Foxconn em Bac Giang anunciada em março de 2025.[2]Ministério do Planejamento e Investimento do Vietnã, "Circular 04/2024/TT-BCT," mpi.gov.vn O programa Plan Mexico do México oferece depreciação acelerada e licenças simplificadas dentro de 100 km da fronteira com os EUA, atraindo o campus de USD 250 milhões da Flex em Guadalajara. O esquema de incentivos vinculados à produção da Índia oferece reembolsos em dinheiro de 4-6% sobre vendas incrementais, incentivando a planta de 15.000 funcionários da Pegatron em Tamil Nadu, inaugurada em 2025. Esses incentivos reduzem os prazos de entrega para os mercados finais da América do Norte e do Sul da Ásia, mas as instalações nascentes operam a 60-70% da produtividade de mão de obra chinesa madura nos primeiros dois anos, moderando os ganhos de curto prazo no mercado de serviços de manufatura eletrônica para dispositivos móveis.

Expansão da Capacidade de Tecnologia de Montagem em Superfície de Passo Ultrafino Abaixo de 0,8 µm

A migração para passivos 03015M e 02010M obriga os fabricantes contratados a adquirir fornos de refluxo em atmosfera de nitrogênio e estênceis cortados a laser com rugosidade de superfície <0,5 µm, custando USD 8-12 milhões por linha. A plataforma NXTR da Fuji, lançada em 2024, oferece precisão de posicionamento de ±15 µm a 42.000 peças por hora, mas até o final de 2025 apenas 30 instalações haviam instalado o equipamento. No mercado de serviços de manufatura eletrônica para dispositivos móveis, as PCBs rígido-flexíveis para designs dobráveis exigem estratégias de posicionamento de componentes que acomodem raios de curvatura de 3 mm sem induzir fadiga nas juntas de solda. A conformidade com a classe 3 de mão de obra IPC-A-610, que exige zero pontes e uma altura mínima de filete de 50%, manteve as taxas de defeito abaixo de 50 ppm apenas em fornecedores que integram inspeção óptica automatizada com controle estatístico de processo em tempo real.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos Voláteis de Escassez de Componentes Móveis Pós-2025 | -0.6% | Global, agudo na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Intensificação de Litígios por Vazamento de Propriedade Intelectual Contra ODMs de Segundo Nível | -0.4% | Ásia-Pacífico com repercussão na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos Custos de Mão de Obra nas Instalações da China Costeira | -0.5% | Ásia-Pacífico, principalmente China costeira | Médio prazo (2-4 anos) |

| Endurecimento das Regulamentações de Resíduos Eletrônicos em Linhas de Recondicionamento de Dispositivos | -0.3% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação de Litígios por Vazamento de Propriedade Intelectual Contra ODMs de Segundo Nível

O processo movido pela Qualcomm em dezembro de 2024 contra a Transsion Holdings buscou indenizações superiores a USD 150 milhões por designs de modem não licenciados, sinalizando maior escrutínio sobre a conformidade com a propriedade intelectual.[3]Qualcomm Inc., "Processos Jurídicos 2024," qualcomm.com A MediaTek auditou 200 ODMs de Shenzhen em 2024 e rompeu laços com 18 que reutilizaram designs de referência não licenciados, sublinhando o risco jurídico para fornecedores de margens reduzidas. A disputa anterior da Apple com a Rivos aumentou a vigilância dos OEMs, e auditorias trimestrais de repositórios de engenharia são agora rotineiras. O clima de litígios favorece os fornecedores de primeiro nível com regimes de conformidade robustos, mas também reduz a flexibilidade dos fornecedores para marcas que visam diversificar o fornecimento.

Aumento dos Custos de Mão de Obra nas Instalações da China Costeira

Os salários mensais médios dos técnicos de produção no campus da Foxconn em Zhengzhou subiram de CNY 5.800 (USD 820) em 2023 para CNY 6.400 (USD 905) em 2024, comprimindo as margens operacionais em 1,2 ponto percentual. As mudanças demográficas reduziram a população em idade ativa da China costeira em 3,2 milhões entre 2023 e 2025, apertando a oferta de mão de obra certificada pelo IPC. A Pegatron respondeu em abril de 2025 com um impulso de automação de USD 400 milhões para implantar robôs colaborativos para aparafusamento e testes funcionais, visando uma redução de 30% nas horas de trabalho até 2027. A relocalização para o interior enfrenta lacunas logísticas, com apenas 12% da montagem de smartphones migrando para o interior até 2025, de acordo com o Ministério da Indústria e Tecnologia da Informação da China. A redução dos diferenciais de custo de mão de obra em relação ao Vietnã e à Índia, no mercado de serviços de manufatura eletrônica para dispositivos móveis, deve acelerar o nearshoring a partir de 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Montagem de PCB Ancora a Receita, Box Build Ganha Impulso

A Montagem de PCB capturou 40,54% da receita do mercado de serviços de manufatura eletrônica para dispositivos móveis em 2025, sublinhando seu papel na integração de módulos de sistema em pacote multi-die necessários para smartphones 5G restritos a placas-mãe abaixo de 45 cm². A Montagem Eletromecânica e Box Build é a categoria de crescimento mais rápido, com uma CAGR de 3,02% até 2031, à medida que os OEMs deslocam a integração final para mais perto dos mercados finais para reduzir prazos de entrega e custos alfandegários. Os Serviços de Engenharia ganharam visibilidade quando os mandatos de IA soberana exigiram validação de perfil térmico das unidades de processamento neural, obrigando os ODMs a incorporar simulação nas fases iniciais de design. A Implementação de Testes e Desenvolvimento cresceu de forma constante porque as câmaras anecoicas credenciadas permanecem escassas, enquanto os Serviços de Logística se diferenciaram ao permitir que os fornecedores reduzissem o estoque de segurança de 18 semanas para 12 semanas.

O impulso do box build reflete a demanda dos OEMs por parceiros turnkey que lidam com a montagem de gabinetes, integração de baterias e inspeção final em um único local, reduzindo danos em trânsito. A linha automatizada de box build de USD 500 milhões da Foxconn lançada em Zhengzhou durante 2025 ilustra a escala de capital necessária para competir. A adesão à Classe 3 do IPC-A-610 está impulsionando a adoção do controle estatístico de processo em tempo real, concentrando a montagem de alto rendimento entre menos de 15 empresas globais. Os fornecedores que atingem taxas de rendimento acima de 92% comandam modestos prêmios de preço apesar da intensa pressão de preços nas linhas de montagem de PCB comoditizadas.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Negócio: Manufatura Contratada Domina, Modelos Híbridos Aceleram

A Manufatura Contratada deteve 63,84% da receita de 2025, pois os proprietários de marcas favoreceram estratégias de ativos leves, realocando capital para software e marketing. A Manufatura de Design Original (ODM) permaneceu crucial para smartphones de baixo custo em regiões emergentes, fornecendo designs de referência turnkey para marcas sem profundidade de engenharia. Os arranjos Híbridos e Turnkey mostram a expansão mais rápida a uma CAGR de 2,97%, impulsionados por marcas chinesas e indianas de médio porte que buscam parceiros de guarda-chuva único para gerenciar propriedade intelectual e risco na cadeia de suprimentos. Esses frameworks híbridos reduzem os cronogramas de desenvolvimento em 8-12 semanas, fundamentais para aparelhos 5G abaixo de USD 200.

A aquisição pela Wingtech da unidade de produtos padrão da Nexperia em 2024 exemplifica a integração vertical que permite aos ODMs internalizar a margem da lista de materiais. Os fornecedores de primeiro nível lidam com execuções de alto mix e baixo volume de modelos premium, enquanto ODMs de segundo nível como Huaqin e Longcheer focam em dispositivos de economia de alto volume e baixo mix. As preocupações contínuas com vazamento de propriedade intelectual significam que os OEMs, no mercado de serviços de manufatura eletrônica para dispositivos móveis, ainda reservam o ajuste de antena de ponta e os algoritmos térmicos para parceiros confiáveis, mesmo enquanto ampliam suas listas de fornecedores.

Por Processo de Manufatura: Tecnologia de Montagem em Superfície Lidera, Embalagem Avançada Cresce Rapidamente

Os processos de Tecnologia de Montagem em Superfície (SMT) responderam por 50,63% do volume de produção de 2025, graças à taxa de transferência superior a 1.200 peças por polegada quadrada e ciclos de posicionamento abaixo de 0,12 segundos para passivos 03015M. A Tecnologia de Furo Passante continua a declinar à medida que a miniaturização empurra os passos dos conectores abaixo de 0,5 mm. A Embalagem Avançada e os Processos Híbridos, no mercado de serviços de manufatura eletrônica para dispositivos móveis, crescerão a uma CAGR de 3,42% até 2031, à medida que os designs fan-out de nível de wafer e baseados em chiplets se tornam padrão para inferência de IA no dispositivo, reduzindo a latência de sinal em até 50% em comparação com pacotes com fio de ligação.

O empilhamento Foveros da Intel usa ligações híbridas de 36 µm, mas menos de uma dúzia de sites de serviços de manufatura eletrônica atingem rendimento acima de 85% em tais módulos heterogêneos. A embalagem InFO da TSMC, usada há muito tempo nos processadores da série A da Apple, está migrando para NPUs que dissipam 8-12 W, exigindo materiais de interface térmica com condutividade térmica superior a 5 W/m-K. O rigoroso requisito de ciclagem térmica IPC-7095E de 1.000 ciclos de -40 °C a +125 °C adiciona 6-8 semanas às introduções de novos produtos, reforçando a vantagem competitiva dos fornecedores de serviços de manufatura eletrônica equipados com parcerias integradas de casa de testes.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico respondeu por 61,77% da receita de 2025 e está projetada para crescer a uma CAGR de 3,88% até 2031, impulsionada pelas aprovações de investimento estrangeiro direto em eletrônicos de USD 7,7 bilhões do Vietnã em 2024, pelos compromissos de manufatura móvel de USD 1,5 bilhão da Índia até meados de 2025 e pela dominância da China na capacidade de tecnologia de montagem em superfície de passo ultrafino. A expansão de USD 1 bilhão da Foxconn em Bac Giang exemplifica o magnetismo da região para investimentos de nearshoring. As isenções fiscais de oito anos da Tailândia para projetos de THB 1 bilhão (USD 28 milhões) atraíram a Samsung para ampliar seu campus em Chonburi para modelos de tela dobrável. O Plano Industrial Mestre 2030 da Malásia oferece subsídios acelerados e simplificação de licenças que favorecem investidores em serviços de manufatura eletrônica comprometidos com o desenvolvimento da força de trabalho local.

A América do Norte e a Europa combinadas compreenderam aproximadamente 28% da receita de 2025. Os incentivos do programa Plan Mexico do México impulsionaram a iniciativa de USD 250 milhões da Flex em Guadalajara, reduzindo os prazos de entrega da Ásia para os EUA em 35% e cortando os custos logísticos em até 22%. A Lei Europeia de Chips reserva EUR 43 bilhões (USD 47 bilhões) para projetos de embalagem avançada, atraindo fornecedores de serviços de manufatura eletrônica que se co-localizam perto de fornecedores de substrato e die. Os clusters da Baviera e de Baden-Württemberg na Alemanha estão se voltando para prototipagem e automação da indústria 4.0 à medida que a montagem de smartphones em massa migra para regiões de menor custo.

A América do Sul e o Oriente Médio e África juntos registraram participação de receita abaixo de 10% em 2025, mas ganharam tração por meio de políticas de substituição de importações. A Lei de Informática do Brasil concede até 80% de alívio fiscal em dispositivos que atendem aos limites de valor agregado local, sustentando uma modesta capacidade doméstica de serviços de manufatura eletrônica. O Programa de Incentivo à Manufatura Eletrônica da África do Sul de 2024 oferece subsídios de capital de 30% para instalações orientadas à exportação, visando aproveitar um mercado regional de smartphones que superou 180 milhões de unidades em 2024.

Cenário Competitivo

Os cinco principais players de serviços de manufatura eletrônica e ODM controlaram cerca de 45% da capacidade global de 2025, resultando em um campo moderadamente concentrado onde os OEMs ainda empregam múltiplas fontes de fornecimento para negociar concessões de preço. Foxconn, Pegatron e Wistron montaram mais de 80% dos iPhones em 2025, mas enfrentam pressão de margem à medida que a Apple busca reduções anuais de custo de 3-5% enquanto exige conformidade com energia renovável. ODMs de segundo nível como Wingtech, Huaqin e Longcheer expandem a participação em aparelhos de baixo custo ao agrupar designs de referência, aquisição de componentes e certificação regulatória, encurtando o tempo de comercialização dos clientes em até 12 semanas. A Luxshare Precision avançou em wearables após adquirir uma participação majoritária em uma instalação vietnamita por USD 180 milhões em 2025.

Com menos de uma dúzia de plantas globalmente capazes de montagem com espaçamento de pad abaixo de 0,8 µm a 95% de rendimento, a tecnologia de montagem em superfície de passo ultrafino oferece um espaço lucrativo. A decisão da Intel Foundry Services em 2024 de oferecer embalagem avançada externamente poderia remodelar a dinâmica tradicional dos serviços de manufatura eletrônica, permitindo que os OEMs contornem os fabricantes contratados para integração heterogênea. A Jabil investiu USD 150 milhões em 2025 para implementar simulações de gêmeo digital em sites asiáticos, reduzindo defeitos em juntas de solda em 18% e demonstrando como a análise de processos diferencia os incumbentes.

Líderes do Setor de Serviços de Manufatura Eletrônica para Dispositivos Móveis

Hon Hai Precision Industry (Foxconn)

Pegatron Corporation

Wistron Corporation

Flex Ltd.

Jabil Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Foxconn anunciou um campus de USD 700 milhões em Telangana, Índia, com previsão de abertura no quarto trimestre de 2026 com linhas de inspeção óptica automatizada que atendem aos padrões da Classe 3 do IPC-A-610.

- Dezembro de 2025: A Pegatron e a Tata Electronics formaram uma joint venture de USD 500 milhões para adicionar 10 milhões de unidades anuais de iPhone em Tamil Nadu até 2027.

- Novembro de 2025: A Luxshare Precision adquiriu uma participação de 60% em um contratante vietnamita de dispositivos wearable por USD 180 milhões para diversificar a produção fora da China.

- Outubro de 2025: A Flex comprometeu USD 300 milhões para automatizar as operações de box build em seu campus de Guadalajara, aproveitando os incentivos do programa Plan Mexico.

- Setembro de 2025: A Jabil garantiu um contrato de engenharia e montagem de PCB de cinco anos no valor de USD 1 bilhão para smartphones dobráveis de próxima geração, incluindo simulação térmica e testes de conformidade.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Móveis

O Relatório do Mercado de Serviços de Manufatura Eletrônica para Dispositivos Móveis é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de PCB, Montagem Eletromecânica e Box Build, Prototipagem e Outros Serviços; Serviços de Engenharia; Implementação de Testes e Desenvolvimento; Serviços de Logística; e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos Híbridos e Turnkey), Processo de Manufatura (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante e Embalagem Avançada e Processos Híbridos) e Geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box Build | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos Híbridos / Turnkey / Outros Modelos de Negócio |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Box Build | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos Híbridos / Turnkey / Outros Modelos de Negócio | ||

| Por Processo de Manufatura | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura eletrônica para dispositivos móveis em 2026?

O mercado atingiu USD 52,68 bilhões em 2026 e está projetado para expandir para USD 60,46 bilhões até 2031 a uma CAGR de 2,79%.

Qual tipo de serviço contribui atualmente com a maior receita?

A Montagem de PCB liderou com 40,55% de participação na receita em 2025, refletindo seu papel central na integração de módulos de sistema em pacote multi-die.

Qual região está crescendo mais rapidamente?

Espera-se que a Ásia-Pacífico registre o crescimento mais rápido a uma CAGR de 3,88% até 2031, auxiliada por programas de incentivo no Vietnã e na Índia.

Por que os modelos de negócio híbridos e turnkey estão ganhando tração?

Eles combinam propriedade de design e gestão de risco na cadeia de suprimentos sob um único parceiro, reduzindo o tempo de desenvolvimento em até 12 semanas para marcas de médio porte.

O que está impulsionando os investimentos em embalagem avançada?

As cargas de trabalho de IA no dispositivo exigem módulos fan-out de nível de wafer e baseados em chiplets que reduzem a latência de sinal em 40-50% em relação aos pacotes com fio de ligação.

Página atualizada pela última vez em: