Tamanho e Participação do Mercado de Serviços de Manufatura Eletrônica para Saúde e Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 63.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.97 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Manufatura Eletrônica para Saúde e Dispositivos Médicos por Mordor Intelligence

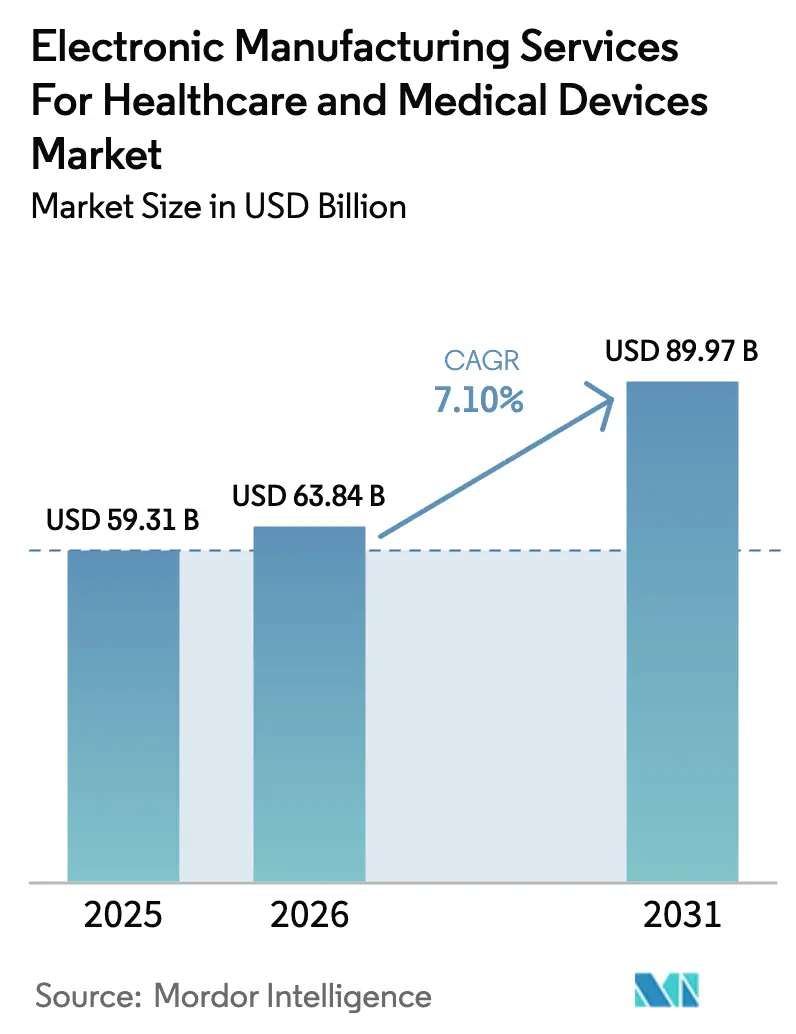

O mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos registrou um tamanho de mercado de USD 63,84 bilhões em 2026 e está projetado para atingir USD 89,97 bilhões até 2031, registrando uma CAGR de 7,10%. Os fabricantes de equipamentos originais (OEMs) estão realocando cargas de trabalho de montagem, prototipagem e conformidade regulatória para parceiros especializados, impulsionando um aumento constante na penetração da terceirização e sustentando a visibilidade de receita para provedores contratuais. A demanda por plataformas de saúde conectada, implantáveis que dependem de eletrônicos miniaturizados e sistemas que exigem produção em sala limpa certificada pela ISO 13485 se intensificou, levando os provedores de serviços de manufatura eletrônica a expandir a capacidade, adotar linhas de montagem de superfície habilitadas por IA e fortalecer redes globais de fornecimento de componentes. Iniciativas de nearshoring no âmbito do Acordo Estados Unidos-México-Canadá (USMCA) e do quadro da Autoridade de Preparação e Resposta a Emergências de Saúde (HERA) da União Europeia estão remodelando as pegadas geográficas, enquanto a volatilidade contínua no fornecimento de semicondutores continua a elevar os dias de estoque e os requisitos de capital operacional.

Principais Conclusões do Relatório

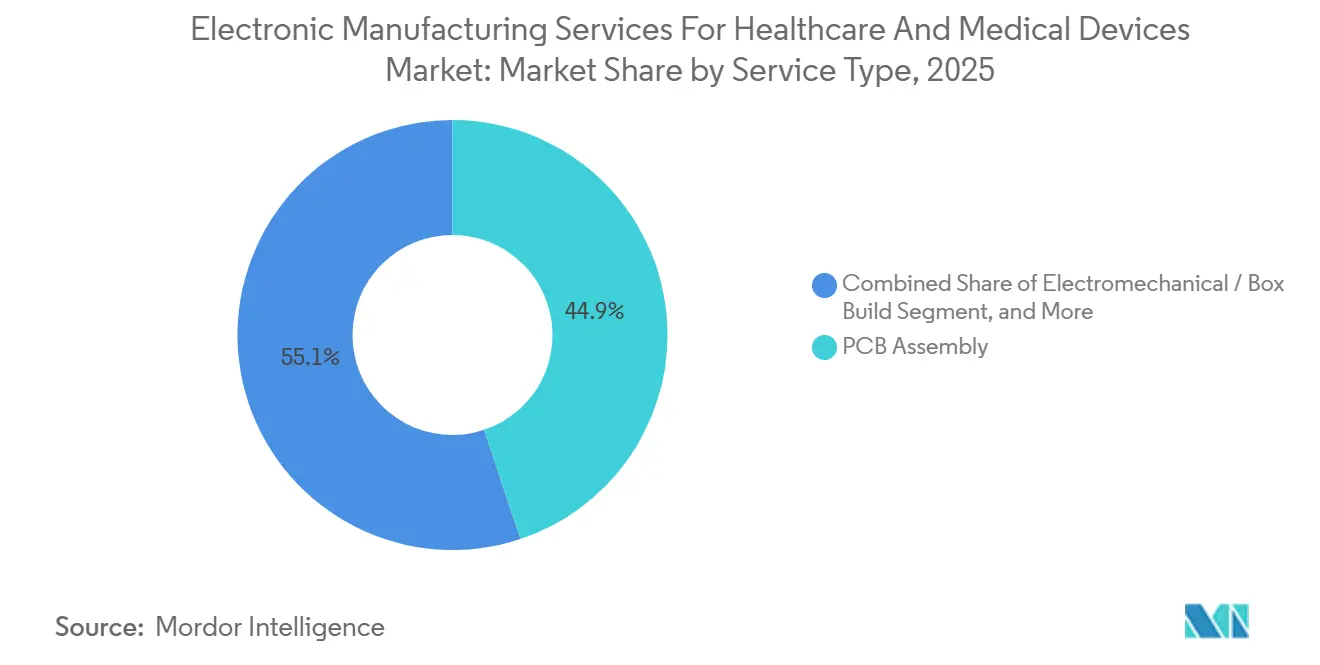

- Por tipo de serviço, a montagem de PCB liderou com 44,88% de participação na receita em 2025; a montagem eletromecânica e a montagem completa (box build) estão avançando a uma CAGR de 7,63% até 2031.

- Por modelo de negócio, a manufatura contratada controlou 61,71% da participação do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos em 2025, enquanto os modelos híbridos e turnkey têm previsão de registrar uma CAGR de 7,41% de 2026 a 2031.

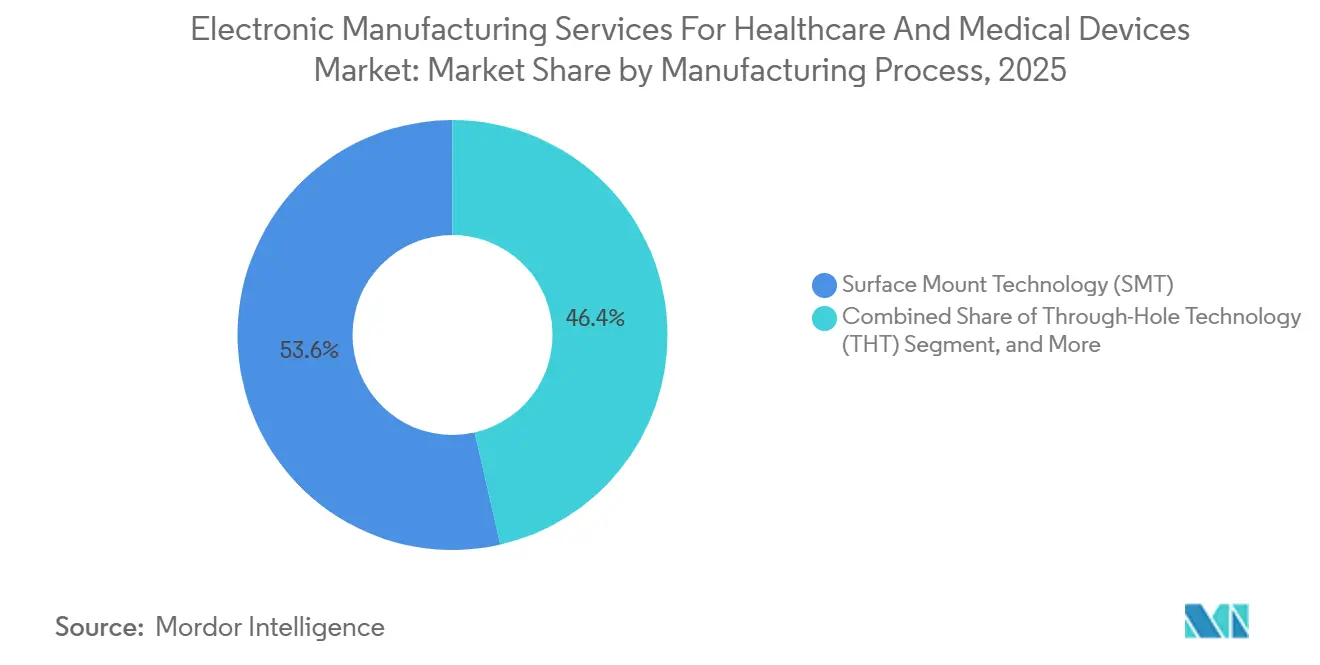

- Por processo de fabricação, a tecnologia de montagem em superfície contribuiu com 53,57% do tamanho do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos em 2025; embalagem avançada e processos híbridos estão se expandindo a uma CAGR de 7,99% até 2031.

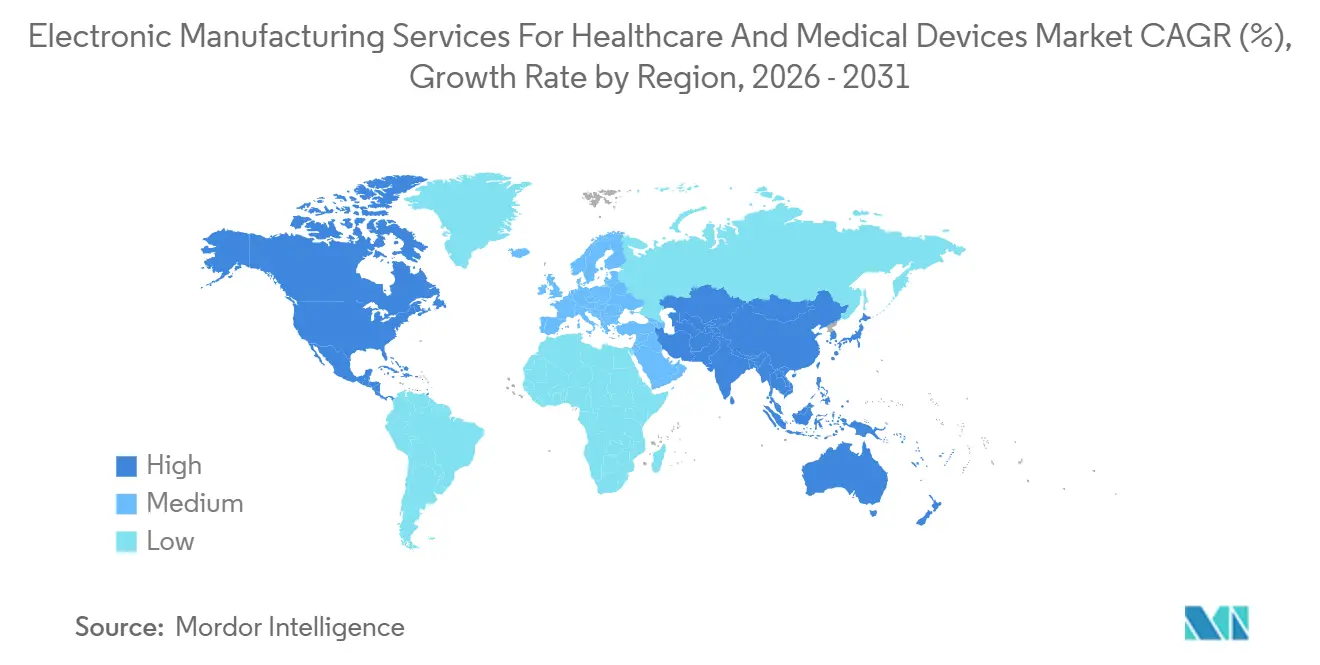

- Por geografia, a Ásia-Pacífico capturou 62,94% da participação na receita em 2025 e está projetada para crescer a uma CAGR de 8,19% até 2031, superando todas as outras regiões.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Manufatura Eletrônica para Saúde e Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Terceirização da Fabricação de Dispositivos Médicos para Provedores de Serviços de Manufatura Eletrônica | +1.8% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescente Complexidade e Miniaturização da Eletrônica Médica | +1.5% | Global, liderado pela América do Norte e Europa para implantáveis; Ásia-Pacífico para dispositivos vestíveis | Longo prazo (≥ 4 anos) |

| Requisitos Regulatórios Rigorosos Impulsionando a Demanda por Parceiros Certificados pela ISO 13485 | +1.2% | Global, particularmente América do Norte e Europa sob FDA QMSR e EU MDR | Curto prazo (≤ 2 anos) |

| Adoção de Linhas SMT Habilitadas por IA para Reduzir Taxas de Defeitos Abaixo de 50 ppm | +0.9% | América do Norte, Europa e principais centros da Ásia-Pacífico (China, Japão, Coreia do Sul) | Médio prazo (2 a 4 anos) |

| Incentivos de Nearshoring Vinculados a Políticas de Segurança em Saúde no USMCA e na UE | +0.7% | América do Norte (México, Estados Unidos) e Europa (Alemanha, Polônia, Irlanda) | Curto prazo (≤ 2 anos) |

| Crescimento da Integração de Embalagem Inteligente Criando Soluções Combinadas de Serviços de Manufatura Eletrônica e Embalagem | +0.6% | Global, com adoção antecipada na Europa e América do Norte para biológicos em cadeia de frio | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Terceirização da Fabricação de Dispositivos Médicos para Provedores de Serviços de Manufatura Eletrônica

A penetração da terceirização pelos OEMs aumentou de 31% em 2020 para 38% em 2025, à medida que as empresas redirecionaram capital para validação clínica e software de saúde digital. Empresas menores sem infraestrutura ISO 13485 utilizam a manufatura contratada para satisfazer a conformidade com o FDA 21 CFR 820[1]Jabil. "Relatório Anual 2025." jabil.com. A Jabil reportou crescimento de 14% no segmento de saúde em 2025, com 60% dos novos contratos incluindo serviços de design para fabricação e cadeia de suprimentos. O esquema de incentivo vinculado à produção da Índia atraiu USD 1,2 bilhão em compromissos de serviços de manufatura eletrônica entre 2024 e 2025, fortalecendo a capacidade no Sul da Ásia. O esquema de incentivo vinculado à produção da Índia atraiu USD 1,2 bilhão em compromissos de serviços de manufatura eletrônica entre 2024 e 2025, diversificando a capacidade global em direção ao Sul da Ásia. Essas mudanças coletivamente ampliam a base endereçável para o mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Crescente Complexidade e Miniaturização da Eletrônica Médica

O sensor FreeStyle Libre 3 da Abbott integra gerenciamento de rádio e energia em um pacote de 21 mm. O marcapasso Micra AV2 de 2 g da Medtronic emprega empilhamento vertical de chips. Os provedores de serviços de manufatura eletrônica implantam posicionadores com capacidade para 01005 e inspeção por raios X. A Plexus observou que 40% dos contratos de 2025 incluíam engenharia em estágio inicial para otimizar o gerenciamento térmico. O marcapasso Micra AV2 de 2 g da Medtronic emprega empilhamento vertical de chips para eliminar conexões por fio. Os provedores de serviços de manufatura eletrônica, portanto, investem em sistemas de posicionamento e colocação capazes de manusear componentes 01005 e inspeção por raios X para juntas ocultas. A Plexus divulgou que 40% dos contratos de 2025 incluíam engenharia em estágio inicial para otimizar perfis térmicos e a área de componentes. O crescente nível técnico está impulsionando a demanda por contratos turnkey no mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Requisitos Regulatórios Rigorosos Impulsionando a Demanda por Parceiros Certificados pela ISO 13485

A partir de fevereiro de 2026, a regulamentação dos EUA se alinha com a ISO 13485:2016, intensificando as expectativas de validação de processos e gestão de riscos. O Regulamento de Dispositivos Médicos da UE também obriga os montadores contratuais a manter arquivos técnicos e registros de vigilância. Provedores de serviços de manufatura eletrônica sem certificação enfrentam desqualificação em licitações, conforme evidenciado pelas auditorias de clientes da Benchmark Electronics reportadas no quarto trimestre de 2025. Consequentemente, a capacidade acreditada pela ISO exige preços premium e fortalece a proposta de valor dos grandes provedores no mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Adoção de Linhas SMT Habilitadas por IA para Reduzir Taxas de Defeitos Abaixo de 50 ppm

A Jabil implementou inspeção óptica orientada por IA em 18 linhas, reduzindo as taxas de escape em 35%. A Flex implantou ferramentas de design generativo, reduzindo a perda de rendimento na primeira passagem em 22%. O posicionador NPM-W2S da Panasonic oferece precisão de ±25 µm para passivos 0201. A Flex pilotou software de design generativo que reduziu as perdas de rendimento na primeira passagem em 22%. O posicionador NPM-W2S da Panasonic manuseia passivos 0201 com precisão de ±25 µm enquanto registra dados de processo em tempo real. Esses investimentos se traduzem em ciclos de validação mais curtos e menor exposição a garantias, catalisando ainda mais os gastos no mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas Cadeias de Suprimentos de Semicondutores e Componentes | -1.1% | Global, com pressão aguda na América do Norte e Europa devido a prazos de entrega mais longos | Curto prazo (≤ 2 anos) |

| Alto Dispêndio de Capital para Embalagem Avançada e Processos Híbridos | -0.8% | Ásia-Pacífico e América do Norte, onde os provedores de serviços de manufatura eletrônica estão expandindo a capacidade de SiP e empilhamento 3D | Médio prazo (2 a 4 anos) |

| Crescente Exposição Tarifária em Subconjuntos de Eletrônicos Médicos | -0.5% | Estados Unidos e Europa, afetando importações da China e do Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Escassez de PCBs Aprovados para Voo Atrasando a Certificação de Dispositivos para Ambulâncias Aéreas | -0.3% | América do Norte e Europa, impactando desfibriladores portáteis e ventiladores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Cadeias de Suprimentos de Semicondutores e Componentes

Circuitos integrados de front-end analógico e de gerenciamento de energia permaneceram em listas de alocação ao longo de 2025, gerando 183 escassezes de dispositivos médicos rastreadas pela FDA, das quais 42% foram atribuídas à indisponibilidade de componentes. A Flex aumentou os dias de estoque do segmento de saúde de 45 em 2023 para 62 em 2025 para amortecer os riscos de fornecimento. Empresas menores de serviços de manufatura eletrônica carecem de poder de compra para garantir alocações, deslocando participação para provedores maiores e moderando o crescimento no mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Alto Dispêndio de Capital para Embalagem Avançada e Processos Híbridos

Uma única linha SiP pode exigir entre USD 15 milhões e USD 50 milhões. A Sanmina investiu USD 35 milhões em Singapura durante 2025, enquanto a Celestica gastou USD 28 milhões na atualização de suas operações na Tailândia. Provedores de médio porte têm dificuldade em justificar tais desembolsos, frequentemente subcontratando etapas avançadas, o que aumenta os prazos de entrega e corrói as margens. A barreira de entrada resultante desacelera a expansão de fornecedores e modera a CAGR do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Montagem Completa Impulsiona a Demanda Turnkey

A montagem de PCB comandou 44,88% da receita de 2025 no mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos. A montagem eletromecânica e a montagem completa permanecem o subsegmento de crescimento mais rápido, avançando a uma CAGR de 7,63%, porque os OEMs preferem parceiros que integram placas, gabinetes, cabeamento e testes finais em condições de sala limpa. Essa preferência turnkey comprime os prazos de lançamento para monitores de glicose habilitados para Bluetooth e bombas de infusão conectadas, ao mesmo tempo que reduz a sobrecarga de coordenação. O tamanho do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos para contratos de prototipagem e design para fabricação cresceu à medida que empresas em estágio inicial obtiveram apoio de serviços de manufatura eletrônica para submissões regulatórias. Os serviços de engenharia e logística, embora menores, viabilizam a distribuição em cadeia de frio em conformidade com a ISO e a reciclagem de economia circular, ampliando gradualmente a receita total endereçável.

A crescente complexidade regulatória e o risco na cadeia de suprimentos incentivam os OEMs a co-localizar design, montagem e testes sob um único teto certificado. Provedores que conseguem transitar de montagem em superfície para sistema em pacote sem transferências externas capturam valor incremental e aprofundam os custos de mudança. Consequentemente, a receita de montagem eletromecânica provavelmente se aproximará da paridade com a montagem de PCB antes de 2031, diversificando ainda mais o mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Por Modelo de Negócio: Abordagens Híbridas Combinam Controle e Velocidade

A manufatura contratada dominou com 61,71% da receita de 2025, refletindo a preferência dos OEMs por controle de propriedade intelectual e clareza na construção conforme especificação. Os contratos híbridos e turnkey, no entanto, estão se expandindo a uma CAGR de 7,41%, à medida que empresas apoiadas por capital de risco e OEMs de médio porte com recursos limitados buscam expertise em fornecimento de componentes e suporte de design para fabricação. Sob acordos híbridos, o OEM define os requisitos clínicos, enquanto o provedor de serviços de manufatura eletrônica projeta os circuitos, seleciona os componentes e valida os processos, compartilhando a responsabilidade, mas acelerando a comercialização. Esse modelo permite que os parceiros de serviços de manufatura eletrônica recomendem peças alternativas que mitiguem escassezes de semicondutores, protegendo assim os cronogramas.

Os contratos turnkey transferem o risco de aquisição para o provedor de serviços de manufatura eletrônica e convertem capital fixo em uma despesa por unidade. Essa previsibilidade é atraente para investidores que avaliam planos de escalonamento de dispositivos. O crescimento nos contratos turnkey fortalece o poder de barganha dos provedores, sustentando a estabilidade das margens no tamanho do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Por Processo de Fabricação: Embalagem Avançada Viabiliza a Miniaturização

A tecnologia de montagem em superfície contribuiu com 53,57% da receita de 2025, mantendo seu domínio em analisadores de diagnóstico e monitores de pacientes. A embalagem avançada e os processos híbridos, embora menores, são os de crescimento mais rápido, a 7,99%, impulsionados pela adoção de SiP em monitores de glicose vestíveis e sistemas de administração subcutânea de medicamentos. Uma solução SiP reduz a área da placa em até 60%, facilitando implantáveis como o Micra da Medtronic. Linhas híbridas que combinam SMT, montagem por inserção e embalagem avançada em uma única placa atendem a ventiladores e máquinas de anestesia que requerem conectores de energia robustos e seções DSP densamente populadas.

Ferramentas de ligação e inspeção por raios X com uso intensivo de capital restringem a capacidade de embalagem avançada a grandes provedores de serviços de manufatura eletrônica. Sua entrada antecipada garante prêmios de preço e contratos de longo prazo, consolidando participação e elevando o patamar técnico para novos entrantes. Atualizações contínuas de equipamentos manterão a embalagem avançada como o principal motor de crescimento do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Análise Geográfica

A Ásia-Pacífico comandou 62,94% da participação na receita em 2025 e está projetada para uma CAGR de 8,19% até 2031, sustentada pelo crescimento de produção de 12% da China e pelos compromissos de USD 1,2 bilhão em serviços de manufatura eletrônica da Índia. Vietnã, Tailândia e Malásia capturam projetos de diversificação que mitigam o risco tarifário. Coreia do Sul e Japão se especializam em implantáveis, aproveitando sua expertise em fabricação de semicondutores.

A América do Norte se beneficia dos incentivos de regras de origem do USMCA. As exportações do México para os Estados Unidos cresceram 18% em 2024, com Jabil, Flex e Sanmina adicionando 2.500 empregos. As políticas de estoque federal incentivam a localização da montagem de dispositivos de alta complexidade. O Canadá fornece expertise complementar em design.

A Europa repatria a montagem de ventiladores e máquinas de diálise sob subsídios da HERA[3]The Wall Street Journal. "Embalagem Avançada em Dispositivos Médicos Impulsiona a Miniaturização." wsj.com. Alemanha e Irlanda expandem salas limpas certificadas pela ISO 13485. Polônia e Hungria são atraentes para trabalhos de diagnóstico sensíveis a custos, enquanto a clareza regulatória apoia adições de capacidade. A América do Sul e o Oriente Médio e África permanecem incipientes. Brasil e África do Sul lançam linhas piloto para diagnósticos básicos. A demanda local limitada e a complexidade regulatória mantêm essas regiões como pequenos contribuintes para o tamanho do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Cenário Competitivo

O mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos apresenta concentração moderada. Foxconn, Jabil, Flex, Sanmina e Celestica responderam por uma parcela considerável da receita global em 2025, com o restante dividido entre especialistas regionais. Os grandes provedores enfatizam a integração horizontal, oferecendo design para fabricação, aquisição de componentes, montagem, testes e logística. Essa amplitude aprofunda o bloqueio de clientes e sustenta preços premium. O portfólio de 2025 da Jabil indicou que 60% dos contratos de saúde incluíam escopo turnkey completo.

A adoção de tecnologia diferencia os líderes de mercado. A Jabil patenteou um sistema de IA que prevê falhas em juntas de solda a partir de desvios no perfil de refluxo[4]Comissão Europeia. "Quadro HERA." ec.europa.eu. A Flex implanta análises de manutenção preditiva que reduzem o tempo de inatividade não planejado nas plantas do México. A Foxconn aproveita o volume de smartphones para garantir alocações favoráveis de microcontroladores, protegendo os prazos de entrega para dispositivos de diagnóstico. Os especialistas regionais competem em profundidade em vez de amplitude. A Fabrinet se concentra em montagens de precisão óptica para lasers cirúrgicos. A Integer Holdings investe em vedação hermética em Tijuana para atender clientes de gerenciamento de ritmo implantável. A Benchmark Electronics enfatiza a capacidade de documentação regulatória para startups de robótica cirúrgica.

A intensidade de capital força economias de escala. Linhas de sistema em pacote podem custar entre USD 15 e 50 milhões, restringindo a entrada. Provedores que não conseguem financiar atualizações correm o risco de ser relegados a trabalhos de PCB de baixa margem. A estrutura de dois níveis resultante molda o poder de precificação e impulsiona a consolidação no mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos.

Líderes do Setor de Serviços de Manufatura Eletrônica para Saúde e Dispositivos Médicos

Foxconn Technology Group

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Administração de Alimentos e Medicamentos dos EUA iniciou a aplicação integral do Regulamento do Sistema de Gestão da Qualidade harmonizado com a ISO 13485:2016, obrigando todos os OEMs de dispositivos médicos de Classe II e III e seus parceiros de serviços de manufatura eletrônica a apresentar documentação de conformidade durante inspeções de rotina e por causa específica.

- Abril de 2025: A Jabil implantou inspeção óptica automatizada orientada por IA em 18 linhas de montagem em superfície dedicadas a dispositivos médicos, reduzindo as taxas de escape em 35% e trazendo os níveis de defeitos abaixo de 50 ppm.

- Janeiro de 2025: A Jabil revelou uma expansão de USD 120 milhões em Penang, Malásia, adicionando 50.000 pés quadrados de salas limpas certificadas pela ISO 13485 para dispositivos cardíacos implantáveis e de neuromodulação; as linhas de sistema em pacote iniciam no terceiro trimestre de 2026.

- Dezembro de 2024: A Flex adquiriu um fabricante especializado em dispositivos médicos em Tijuana por USD 85 milhões, adicionando 200.000 pés quadrados e 800 funcionários focados na montagem completa de imagens de diagnóstico.

Escopo do Relatório Global do Mercado de Serviços de Manufatura Eletrônica para Saúde e Dispositivos Médicos

Os Serviços de Manufatura Eletrônica (SME) para saúde e dispositivos médicos envolvem serviços especializados e terceirizados, incluindo design, engenharia, montagem de PCB, testes e gestão da cadeia de suprimentos, adaptados para produzir componentes eletrônicos em conformidade para OEMs médicos.

O Relatório do Mercado de Serviços de Manufatura Eletrônica para Saúde e Dispositivos Médicos é Segmentado por Tipo de Serviço (Serviços de Manufatura Eletrônica incluindo Montagem de PCB, Montagem Eletromecânica/Montagem Completa, Prototipagem e Outros Serviços de Manufatura Eletrônica; Serviços de Engenharia; Implementação de Teste e Desenvolvimento; Serviços de Logística; e Outros Tipos de Serviço), Modelo de Negócio (Manufatura Contratada, Manufatura de Design Original e Modelos Híbridos/Turnkey/Outros), Processo de Fabricação (Tecnologia de Montagem em Superfície, Tecnologia de Montagem por Inserção e Embalagem Avançada/Processos Híbridos) e Geografia (América do Norte incluindo Estados Unidos, Europa, Ásia-Pacífico, América do Sul, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa | |

| Prototipagem | |

| Outros Serviços de Manufatura Eletrônica | |

| Serviços de Engenharia | |

| Implementação de Teste e Desenvolvimento | |

| Serviços de Logística | |

| Outros Tipos de Serviço |

| Manufatura Contratada (CM) |

| Manufatura de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Montagem por Inserção (THT) |

| Embalagem Avançada / Processos Híbridos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Sul | |

| Oriente Médio e África |

| Por Tipo de Serviço | Serviços de Manufatura Eletrônica | Montagem de PCB |

| Montagem Eletromecânica / Montagem Completa | ||

| Prototipagem | ||

| Outros Serviços de Manufatura Eletrônica | ||

| Serviços de Engenharia | ||

| Implementação de Teste e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Tipos de Serviço | ||

| Por Modelo de Negócio | Manufatura Contratada (CM) | |

| Manufatura de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Fabricação | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Montagem por Inserção (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | ||

| Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços de manufatura eletrônica para saúde e dispositivos médicos em 2026?

O mercado atingiu um tamanho de USD 63,84 bilhões em 2026.

Qual é a CAGR prevista entre 2026 e 2031?

Espera-se uma CAGR de 7,10% até 2031.

Qual região lidera a receita do mercado?

A Ásia-Pacífico deteve 62,94% da receita em 2025 e crescerá mais rapidamente até 2031.

Qual tipo de serviço está se expandindo mais rapidamente?

A montagem eletromecânica e a montagem completa estão avançando a uma CAGR de 7,63%.

Página atualizada pela última vez em: