Tamanho e Participação do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

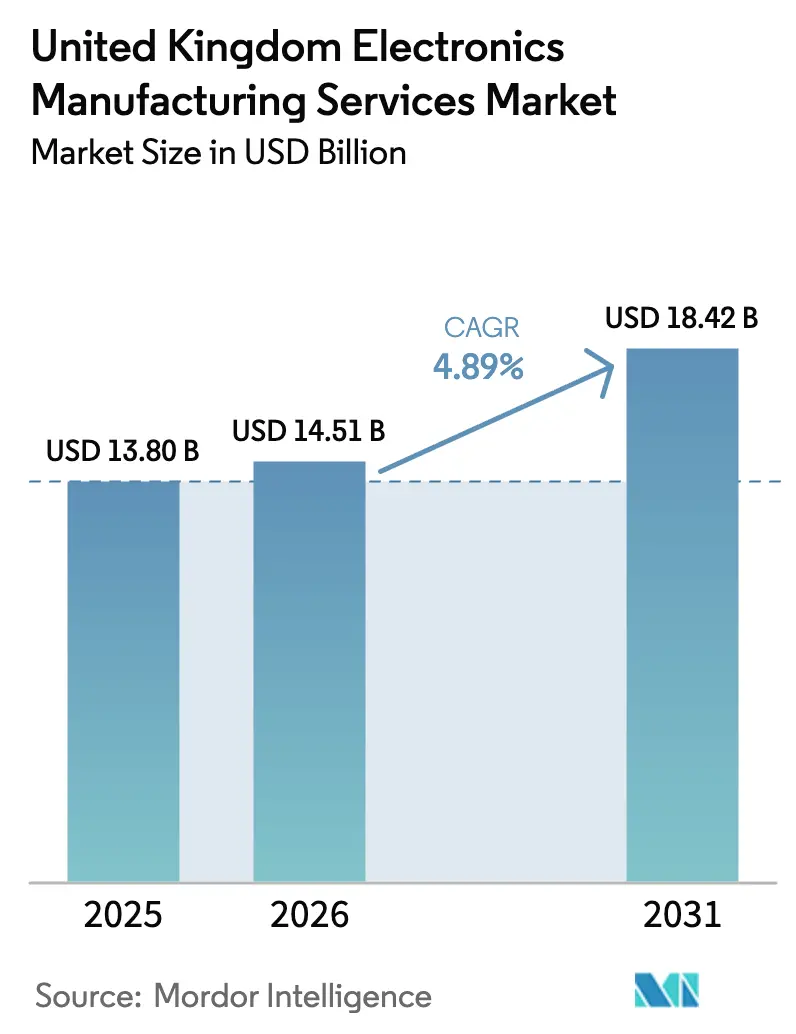

| Tamanho do mercado no ano base (2025) | 13.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.51 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.89% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido por Mordor Intelligence

O tamanho do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido está projetado para se expandir de USD 13,80 bilhões em 2025 e USD 14,51 bilhões em 2026 para USD 18,42 bilhões até 2031, registrando um CAGR de 4,89% entre 2026 e 2031.

Instrumentos de política que incentivam o reshoring, o aumento dos gastos com defesa e uma mudança em direção a ofertas de maior integração estão sustentando um crescimento moderado, apesar do prêmio de custo estrutural do país. A demanda por montagem soberana vinculada aos programas de caça de sexta geração e fragata Tipo 26 protege o setor da concorrência puramente baseada em preço, enquanto as subvenções Made Smarter do governo compensam parcialmente a diferença de custo de mão de obra de 15 a 20% em relação à Europa Oriental. Ao mesmo tempo, investimentos em fábricas digitais, como a detecção de defeitos baseada em IA, estão elevando os rendimentos na primeira passagem e liberando capacidade para programas complexos de baixo a médio volume. Por fim, as regras de Responsabilidade Ampliada do Produtor estão impulsionando os prestadores de serviços em direção a modelos de economia circular que integram design para desmontagem e logística reversa.

Principais Conclusões do Relatório

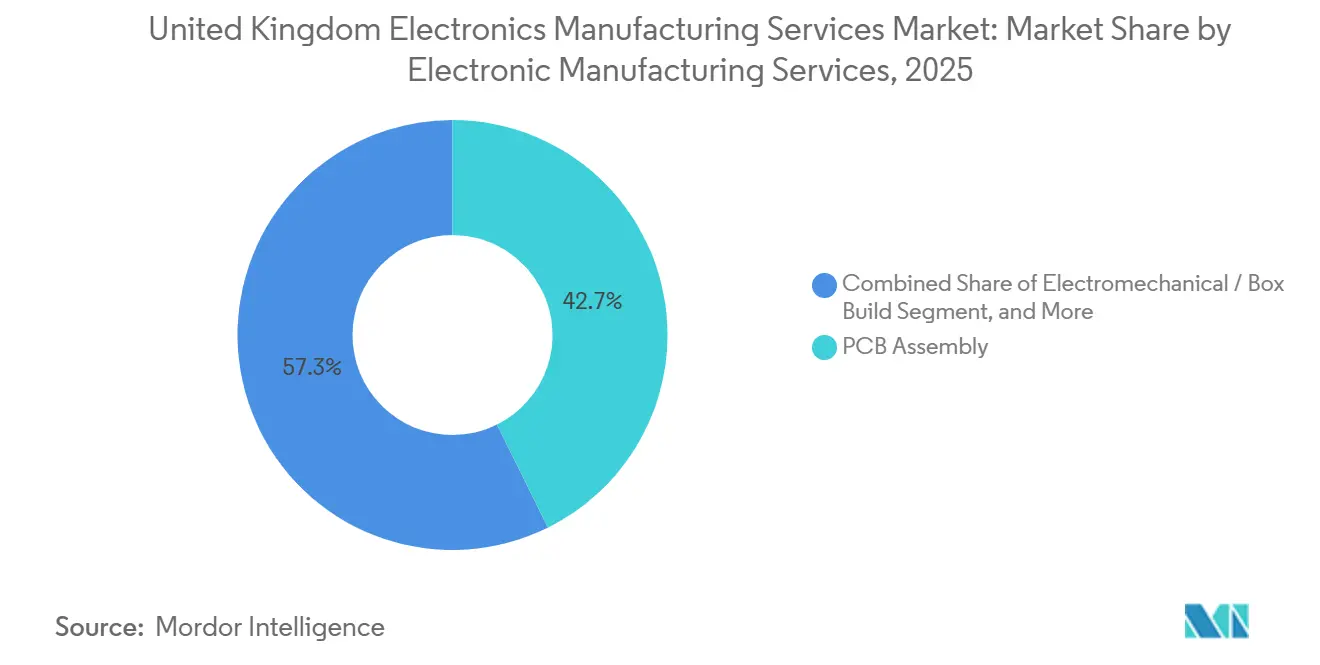

- Por tipo de serviço, a Montagem de PCB liderou com 42,68% de participação na receita em 2025, enquanto a Montagem Eletromecânica e Box Build têm previsão de crescer a um CAGR de 5,78% até 2031.

- Por modelo de negócio, a Fabricação por Contrato detinha 63,77% da participação no mercado de serviços de fabricação de eletrônicos do Reino Unido em 2025, enquanto os arranjos Híbridos e Turnkey estão avançando a um CAGR de 5,28%.

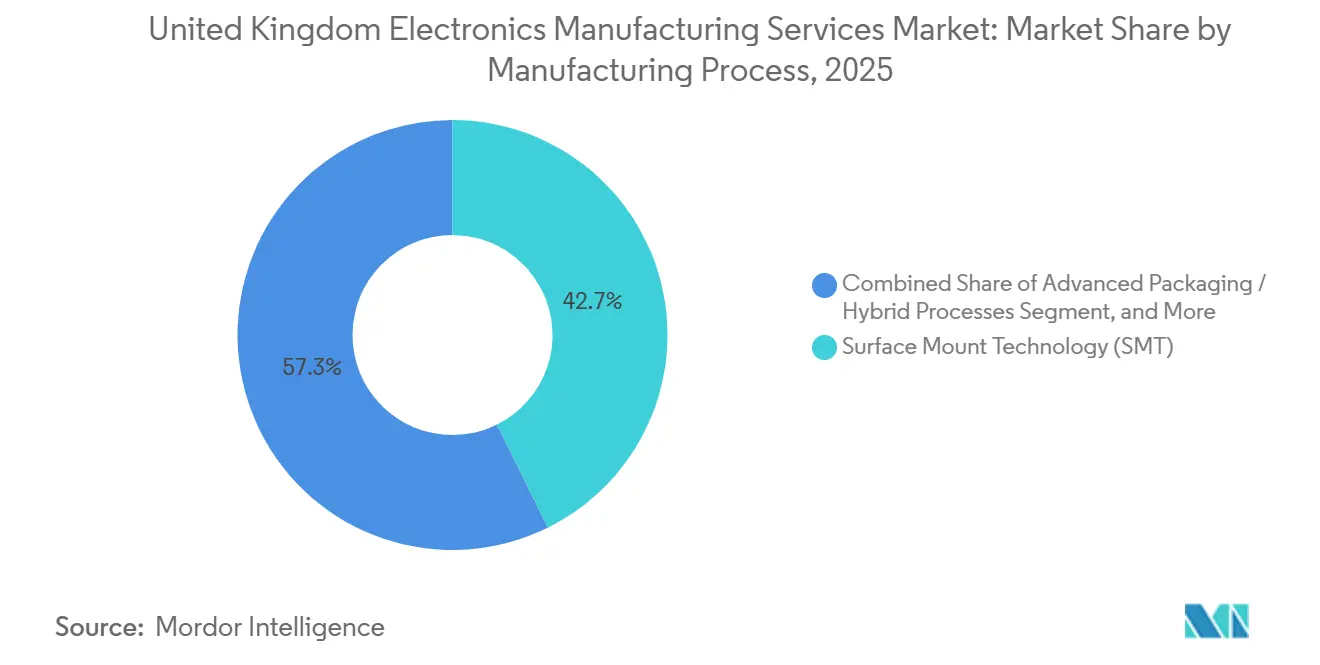

- Por processo de fabricação, a Tecnologia de Montagem em Superfície capturou 51,29% de participação em 2025, mas os Processos de Embalagem Avançada e Híbridos estão prontos para se expandir a um CAGR de 5,55% até 2031.

- Por usuário final, os clientes industriais responderam por 31,44% da receita de 2025, enquanto a eletrônica automotiva é o segmento de crescimento mais rápido, com CAGR de 5,93%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Terceirização entre OEMs do Reino Unido | +1.20% | Nacional, concentrada no Sudeste da Inglaterra e nas Midlands Ocidentais | Médio prazo (2 a 4 anos) |

| Crescimento do Setor de Eletrônicos Aeroespaciais e de Defesa do Reino Unido | +1.50% | Nacional, com clusters em Lancashire, Hampshire e Escócia | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Fabricação de Alto Mix Habilitada por IoT | +0.90% | Nacional, adotantes iniciais em centros automotivos e industriais | Médio prazo (2 a 4 anos) |

| Incentivos de Reshoring Pós-Brexit e Subvenções Made Smarter | +0.80% | Nacional, com maior adesão nas regiões Northern Powerhouse e Midlands Engine | Curto prazo (≤ 2 anos) |

| Eletrônicos Sustentáveis e Capacidades de Economia Circular | +0.60% | Nacional, impulsionada pela aplicação regulatória de Londres e do Sudeste | Longo prazo (≥ 4 anos) |

| Demanda por Prototipagem Médica de Baixo Volume e Alta Complexidade | +0.70% | Nacional, concentrada nos clusters de ciências da vida de Cambridge, Oxford e Grande Manchester | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Terceirização entre OEMs do Reino Unido

Restrições de capital e a crescente complexidade da cadeia de suprimentos provocaram uma clara mudança em direção a parceiros de montagem externos. Uma pesquisa da Make UK mostrou que 68% dos fabricantes pretendiam aumentar a terceirização em dois anos, uma tendência mais pronunciada entre empresas de médio porte que enfrentam contas crescentes de energia e salários.[1]Chris White, "Perspectiva de Fabricação T4 2024," Make UK, makeuk.org Esses clientes valorizam a capacidade flexível e os ciclos rápidos de introdução de novos produtos, particularmente na automação industrial, onde os ciclos de vida dos produtos agora abrangem de quatro a seis anos. Os prestadores de serviços de fabricação de eletrônicos que combinam flexibilidade de SMT com serviços de design para fabricabilidade estão capturando essa onda, embora os OEMs aeroespaciais e de defesa permaneçam seletivos, restringindo o trabalho a instalações aprovadas pela Lista X com pessoal com habilitação de segurança.

Crescimento do Setor de Eletrônicos Aeroespaciais e de Defesa do Reino Unido

Os gastos com defesa devem subir para 2,5% do PIB até 2030, desbloqueando um incremento anual de GBP 10 a 12 bilhões (USD 13,7 a 16,4 bilhões) para plataformas nas quais a eletrônica frequentemente representa um quarto do custo total. Programas como o Tempest e as fragatas Tipo 26 exigem montagem doméstica de módulos de radar, guerra eletrônica e aviônica, isolando os fornecedores locais de concorrentes offshore e sustentando margens brutas próximas a 20%.[2]Ministério da Defesa do Reino Unido, "Revisão Estratégica de Defesa 2025," gov.uk Os projetos de vigilância da OTAN e os compromissos do AUKUS integram ainda mais os fabricantes britânicos em cadeias de suprimentos de longa duração e críticas para a segurança, garantindo carregamentos previsíveis e incentivando investimentos em capacidades de mão de obra Classe 3.

Adoção Crescente de Fabricação de Alto Mix Habilitada por IoT

O trabalho de alto mix e baixo a médio volume agora representa aproximadamente dois terços das carteiras de pedidos do Reino Unido, um aumento acentuado em relação a 2020. As subvenções Made Smarter financiaram sistemas de execução de fabricação habilitados por IoT, aumentando a visibilidade do processo em tempo real e reduzindo os defeitos na primeira passagem em até cinco pontos percentuais para placas complexas. A eletrificação automotiva é uma das principais beneficiárias, pois a proliferação de controladores de domínio exige múltiplas variantes de firmware e protocolos de teste personalizados. A intensidade de capital dessas atualizações digitais, no entanto, cria um cenário de dois níveis: fornecedores maiores amortizam os investimentos em muitos clientes, enquanto lojas menores precisam garantir compromissos de longo prazo antes de dar o salto.[3]Escritório do Programa Made Smarter, "Estudos de Caso de Adoção de Tecnologia," madesmarter.uk

Incentivos de Reshoring Pós-Brexit e Subvenções Made Smarter

O Plano de Fabricação Avançada destinou GBP 4,5 bilhões (USD 6,2 bilhões) até 2030, com a montagem de eletrônicos destacada para preferência em subvenções. Os programas de defesa e médicos já migraram as etapas finais de construção de volta ao solo britânico para atender às regras de segurança e conformidade. No entanto, para produtos de consumo sensíveis ao custo, o prêmio de mão de obra de 15 a 20% em relação à Polônia e à Romênia ainda supera os benefícios das subvenções, limitando o reshoring em larga escala. Na ausência de incentivos domésticos para embalagem de semicondutores, as empresas de serviços de fabricação de eletrônicos do Reino Unido continuam a importar embalagens avançadas da Ásia, expondo-as a atrasos no frete e oscilações cambiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Mão de Obra e Energia em Comparação com Locais Offshore | -1.10% | Nacional, mais agudo no Sudeste da Inglaterra | Longo prazo (≥ 4 anos) |

| Interrupções na Cadeia de Suprimentos de Semicondutores | -0.80% | Nacional, afetando todos os segmentos | Curto prazo (≤ 2 anos) |

| Escassez de Mão de Obra Especializada em Embalagem Avançada | -0.60% | Nacional, concentrada em clusters de fabricação de alta tecnologia | Médio prazo (2 a 4 anos) |

| Custos de Conformidade sob a Responsabilidade Ampliada do Produtor do Reino Unido | -0.40% | Nacional, com maior impacto no segmento de eletrônicos de consumo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Mão de Obra e Energia em Comparação com Locais Offshore

Os salários dos operadores de produção tiveram média de GBP 16,50 a 22,00 (USD 22,6 a 30,1 por hora) por hora em 2025, um prêmio de 15 a 20% em relação às taxas polonesas e aproximadamente o dobro dos níveis romenos. As contas de eletricidade, embora abaixo do pico de 2022, permanecem o dobro da linha de base de 2019, forçando as fábricas a programar fornos de refluxo durante janelas fora do horário de pico. O ônus combinado reduz as margens brutas em até três pontos percentuais em relação à Europa Oriental, desencorajando licitações para trabalhos de consumo e computação sensíveis ao preço. A automação pode reduzir até 18% do conteúdo de mão de obra direta, mas o retorno do investimento se estende a seis anos, a menos que contratos de vários anos com volume garantido estejam em vigor.

Interrupções na Cadeia de Suprimentos de Semicondutores

Embora os picos de prazo de entrega tenham diminuído após 2022, escassezes esporádicas persistiram ao longo de 2024, levando as empresas de serviços de fabricação de eletrônicos a manter de 90 a 120 dias de estoque de segurança — o dobro das normas pré-pandemia — e reduzindo os giros de estoque para três ou quatro vezes por ano. A Estratégia Nacional de Semicondutores concentra-se em design e substratos compostos, em vez de capacidade de fabricação em larga escala, deixando o fornecimento convencional de MCU e analógico dependente de importações de Taiwan, Coreia do Sul e Estados Unidos. Os programas automotivos foram os mais afetados, com a alocação de microcontroladores de trem de força atrasando o lançamento de veículos e expondo os fabricantes contratados a cláusulas de danos liquidados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Complexidade do Box Build Aumenta as Margens

Espera-se que a Montagem Eletromecânica e o Box Build no Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido cresçam a um CAGR de 5,78% até 2031, superando o mercado mais amplo de Serviços de Fabricação de Eletrônicos do Reino Unido. Os OEMs estão cada vez mais terceirizando a integração completa de sistemas para reduzir a complexidade interna e acelerar os lançamentos. A Montagem de PCB, embora representando 42,68% da receita de 2025, tornou-se uma commodity, mantendo as margens brutas na faixa de 8 a 12%, a menos que os fornecedores agreguem prototipagem rápida ou revisões de design para fabricabilidade. A própria prototipagem, embora modesta em volume, cobra taxas 40 a 60% acima das taxas de produção e atua como um funil que consolida pedidos downstream.

A mudança para construções integradas favorece fornecedores com equipes multidisciplinares capazes de coordenar gabinetes, chicotes de fios, gravação de firmware e testes em nível de sistema sob um mesmo teto. Complementos logísticos, como o atendimento direto ao cliente, agora contribuem com 3 a 5% adicionais do valor do programa e aprofundam os custos de troca. Como resultado, os prestadores de serviços que comercializam uma proposta de ponta a ponta estão ampliando sua vantagem de margem sobre os montadores de placas puros e ganhando participação no Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido.

Por Modelo de Negócio: Contratos Híbridos Ganham Tração

A Fabricação por Contrato no Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido ainda domina com 63,77% de participação em 2025, refletindo seu papel consolidado nos programas aeroespaciais, de defesa e industriais, onde os OEMs protegem a propriedade intelectual. No entanto, os modelos Híbridos e Turnkey estão crescendo a um CAGR de 5,28%, à medida que os clientes buscam parceiros que adquiram componentes, gerenciem a conformidade e mantenham estoque. Os fornecedores Tier-1 automotivos, em particular, desejam responsabilidade de ponto único em design e construção, empurrando as empresas de serviços de fabricação de eletrônicos para um escopo de engajamento mais amplo.

A demanda Turnkey recompensa a escala: os fornecedores devem financiar de 60 a 90 dias de estoque e suportar oscilações cambiais em componentes denominados em dólares quando a libra esterlina se enfraquece. Lojas menores incapazes de aceitar essa pressão no balanço patrimonial estão recuando para nichos verticais onde o profundo conhecimento de engenharia compensa sua desvantagem de compra. À medida que os contratos Híbridos se multiplicam, os serviços de design tornam-se um diferencial fundamental, e as empresas que integram captura de esquemáticos, layout de PCB e revisões de design para fabricabilidade estão conquistando uma fatia maior do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido.

Por Processo de Fabricação: A Embalagem Avançada Enfrenta a Miniaturização

A Tecnologia de Montagem em Superfície respondeu por 51,29% da receita de 2025 no mercado de serviços de fabricação de eletrônicos do Reino Unido, mas os Processos de Embalagem Avançada e Híbridos têm previsão de registrar um CAGR de 5,55%, refletindo a crescente demanda por soluções de sistema em pacote e flip-chip. Os módulos de radar automotivo que operam a 77 a 81 GHz e os implantáveis médicos exigem interconexões ultracurtas que o SMT padrão não consegue fornecer. Apenas uma dúzia de prestadores de serviços de fabricação de eletrônicos do Reino Unido atualmente operam as salas limpas e os equipamentos de fixação de chips necessários para essas construções, criando um nicho protegido por margens.

O uso da Tecnologia de Furo Passante continua em controles de defesa e industriais de alta confiabilidade, preservando a necessidade de soldagem manual qualificada, apesar dos ganhos de automação em outros lugares. A escassez de mão de obra em embalagem avançada permanece aguda — uma restrição observada anteriormente — e está motivando as empresas a recrutar especialistas no exterior ou patrocinar aprendizados de vários anos. Os fornecedores que integram com sucesso o design de substrato com a montagem de pacotes estão cobrando prêmios de preço de 20 a 30% e estão reformulando a dinâmica competitiva no mercado de serviços de fabricação de eletrônicos do Reino Unido.

Por Usuário Final: A Eletrificação Automotiva Impulsiona o Crescimento

Os clientes industriais entregaram 31,44% da receita de 2025, beneficiando-se de instalações locais de robótica e controle de processos que exigem prazos de entrega curtos e configurações personalizadas. A eletrônica automotiva, no entanto, é o motor de crescimento, expandindo-se a um CAGR de 5,93% até 2031, à medida que os OEMs correm em direção à eliminação gradual de veículos a gasolina e diesel em 2030. A iniciativa de GBP 1,12 bilhão (USD 1,54 bilhão) da Nissan em Sunderland e o roteiro de eletrificação da Jaguar Land Rover se traduzem em demanda crescente por sistemas de gerenciamento de bateria, carregadores de bordo e módulos de potência que devem atender aos padrões IATF 16949.

Os segmentos de eletrônicos de consumo e computação convencional continuam a favorecer a montagem asiática por razões de custo, limitando a participação do Reino Unido a dispositivos robustecidos ou especializados. A infraestrutura de telecomunicações está vendo um reshoring modesto à medida que os operadores se diversificam para longe de equipamentos chineses, abrindo oportunidades limitadas para empresas locais de serviços de fabricação de eletrônicos. A eletrônica médica, embora de menor volume, oferece as maiores margens brutas — frequentemente acima de 20% — graças aos requisitos de documentação ISO 13485 e às vias de conformidade dupla CE/UKCA. A eletrônica de defesa, agrupada em "outros" usuários finais, permanece uma âncora estável com contratos de vários anos e precificação de custo mais margem, sustentando ainda mais o Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido.

Análise Geográfica

A Inglaterra abriga a maior parte da capacidade, com clusters no Sudeste, nas Midlands Ocidentais e no Nordeste, apoiando empresas de tecnologia automotiva, automação industrial e tecnologia médica. O tamanho do mercado de serviços de fabricação de eletrônicos do Reino Unido derivado desses centros ingleses está projetado para se expandir de forma constante junto com a expansão da Nissan em Sunderland e os investimentos em embalagem avançada em Newbury. A Escócia se especializa em construções de defesa e saúde, exemplificadas por uma expansão de sala limpa de USD 56,25 milhões em Livingston prevista para conclusão em 2027, reforçando o foco da região em alta confiabilidade.

O País de Gales contribui com capacidade de nicho em semicondutores compostos e montagens de RF, fornecendo radar aeroespacial e fornecedores de infraestrutura 5G. A Irlanda do Norte, embora menor, oferece mão de obra competitiva em custo e proximidade com clientes dos Estados Unidos por meio de corredores logísticos transatlânticos, apoiando contratos médicos e industriais selecionados. Em todas as nações constituintes, as subvenções Made Smarter e os incentivos governamentais descentralizados estão direcionando capital para atualizações de fábricas digitais, garantindo que mesmo localidades menores capturem fatias do mercado de serviços de fabricação de eletrônicos do Reino Unido.

A dinâmica do comércio transfronteiriço permanece crítica. Embora o Brexit tenha introduzido burocracia alfandegária que adiciona um a dois dias às transferências intraempresariais, as empresas de serviços de fabricação de eletrônicos bem preparadas mantêm estratégias de duplo armazenamento no Continente para amortecer a variabilidade dos prazos de entrega. A volatilidade da libra esterlina influencia o orçamento de custo de componentes, especialmente para fornecedores que faturam clientes em libras, mas compram circuitos integrados em dólares americanos. Navegar com sucesso por essas fricções geográficas e financeiras é cada vez mais um pré-requisito para garantir contratos de longo prazo e turnkey no mercado de serviços de fabricação de eletrônicos do Reino Unido.

Cenário Competitivo

Os fornecedores globais de Tier-1 Jabil, Flex e Sanmina operam instalações no Reino Unido focadas em montagens aeroespaciais, de defesa e de saúde, onde os obstáculos de credenciamento desencorajam novos entrantes. Sua escala suporta inspeção habilitada por IA, agrupamento de estoque e hedge cambial, permitindo-lhes aceitar riscos turnkey que rivais menores evitam. Especialistas de médio porte como TT Electronics, Jaltek Systems, SMS Electronics e Nemco aproveitam a co-localização com equipes de design de clientes e agilidade de entrega rápida, prosperando em nichos de alto mix que recompensam a capacidade de resposta em detrimento do poder de compra.

A adoção de tecnologia é um diferencial fundamental. Empresas que implantam gêmeos digitais e análises preditivas relatam ganhos de rendimento na primeira passagem de três a cinco pontos percentuais em construções complexas, traduzindo-se em rampas de clientes mais rápidas e taxas de renovação mais fortes. Os investimentos em embalagem avançada atuam como outra barreira; a instalação da Celestica em Newbury, por exemplo, tem como alvo os segmentos de radar automotivo e implantáveis médicos, nos quais apenas um punhado de concorrentes do Reino Unido possui infraestrutura de sala limpa equivalente.

A conformidade regulatória também molda a concorrência. A Responsabilidade Ampliada do Produtor adiciona aproximadamente 1% aos custos operacionais, um ônus mais fácil de absorver para players com bases de receita maiores. Enquanto isso, a escassez de mão de obra em ligação de chips e teste de RF estimula tanto a inflação salarial quanto o aliciamento, vantagens que as multinacionais de Tier-1 combatem com programas de mobilidade global. Em conjunto, esses fatores produzem um Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido moderadamente fragmentado, mas estratificado por capacidade.

Líderes do Setor de Serviços de Fabricação de Eletrônicos do Reino Unido

Jabil Inc.

Flex Ltd.

Sanmina Corporation

Celestica Inc.

TT Electronics Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Jabil anunciou uma expansão de GBP 45 milhões de sua instalação de saúde em Livingston, Escócia, adicionando espaço de sala limpa ISO Classe 7 para dispositivos de administração de medicamentos e diagnósticos, com conclusão prevista para o terceiro trimestre de 2027.

- Novembro de 2025: A Flex garantiu um contrato de vários anos no valor de USD 180 milhões para construir montagens de servidores de aceleração de IA para um provedor de nuvem em hiperescala, dividindo a produção entre a Hungria e a República Tcheca e influenciando o fornecimento de componentes do Reino Unido.

- Outubro de 2025: A TT Electronics adquiriu uma consultoria de design de eletrônica de potência do Reino Unido por GBP 12 milhões para aprofundar a expertise em design para fabricabilidade em programas automotivos e industriais.

- Setembro de 2025: A Benchmark Electronics fez parceria com um prime de defesa do Reino Unido para estabelecer uma célula de fabricação segura para aviônica classificada, com a primeira produção prevista para o segundo trimestre de 2026.

Escopo do Relatório do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido

O Relatório do Mercado de Serviços de Fabricação de Eletrônicos do Reino Unido é Segmentado por Tipo de Serviço (Serviços de Fabricação de Eletrônicos incluindo Montagem de PCB, Montagem Eletromecânica/Box Build, Prototipagem e Outros Serviços de Fabricação de Eletrônicos; Serviços de Engenharia; Implementação de Testes e Desenvolvimento; Serviços de Logística; e Outros Tipos de Serviços de Fabricação de Eletrônicos), Modelo de Negócio (Fabricação por Contrato, Fabricação de Design Original e Modelos de Negócio Híbridos/Turnkey/Outros), Processo de Fabricação (Tecnologia de Montagem em Superfície, Tecnologia de Furo Passante e Embalagem Avançada/Processos Híbridos), Usuário Final (Dispositivos Móveis, Eletrônicos de Consumo, Computadores, Industrial, Automotivo, Comunicação, Iluminação, Médico e Outros Usuários Finais incluindo Aeroespacial e Defesa) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Serviços de Fabricação de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica/Box Build | |

| Prototipagem | |

| Outros Tipos de Serviço | |

| Serviços de Engenharia | |

| Implementação de Testes e Desenvolvimento | |

| Serviços de Logística | |

| Outros Serviços de Engenharia |

| Fabricação por Contrato (CM) |

| Fabricação de Design Original (ODM) |

| Modelos de Negócio Híbridos / Turnkey / Outros |

| Tecnologia de Montagem em Superfície (SMT) |

| Tecnologia de Furo Passante (THT) |

| Embalagem Avançada / Processos Híbridos |

| Dispositivos Móveis (Smartphones e Tablets) |

| Eletrônicos de Consumo |

| Computadores (PCs/Desktops/Laptops) |

| Industrial |

| Automotivo |

| Comunicação |

| Iluminação |

| Médico |

| Outros Usuários Finais |

| Por Tipo de Serviço | Serviços de Fabricação de Eletrônicos | Montagem de PCB |

| Montagem Eletromecânica/Box Build | ||

| Prototipagem | ||

| Outros Tipos de Serviço | ||

| Serviços de Engenharia | ||

| Implementação de Testes e Desenvolvimento | ||

| Serviços de Logística | ||

| Outros Serviços de Engenharia | ||

| Por Modelo de Negócio | Fabricação por Contrato (CM) | |

| Fabricação de Design Original (ODM) | ||

| Modelos de Negócio Híbridos / Turnkey / Outros | ||

| Por Processo de Fabricação | Tecnologia de Montagem em Superfície (SMT) | |

| Tecnologia de Furo Passante (THT) | ||

| Embalagem Avançada / Processos Híbridos | ||

| Por Usuário Final | Dispositivos Móveis (Smartphones e Tablets) | |

| Eletrônicos de Consumo | ||

| Computadores (PCs/Desktops/Laptops) | ||

| Industrial | ||

| Automotivo | ||

| Comunicação | ||

| Iluminação | ||

| Médico | ||

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de serviços de fabricação de eletrônicos do Reino Unido?

O tamanho do mercado de serviços de fabricação de eletrônicos do Reino Unido é avaliado em USD 14,51 bilhões em 2026 e tem previsão de atingir USD 18,42 bilhões até 2031.

O que está impulsionando o crescimento na montagem de eletrônicos automotivos no Reino Unido?

Os planos rápidos de eletrificação de OEMs como Nissan e Jaguar Land Rover estão elevando a demanda por sistemas de gerenciamento de bateria, módulos de potência e controladores de domínio, impulsionando a receita do segmento automotivo para um CAGR projetado de 5,93%.

Qual tipo de serviço está se expandindo mais rapidamente?

A Montagem Eletromecânica e o Box Build estão crescendo mais rapidamente, a um CAGR de 5,78%, à medida que os OEMs terceirizam a integração completa de sistemas para reduzir a complexidade interna.

Como as regras de Responsabilidade Ampliada do Produtor estão afetando os fornecedores?

A conformidade adiciona aproximadamente 1% aos custos operacionais, favorecendo as empresas de serviços de fabricação de eletrônicos que oferecem design para desmontagem e parcerias de recolhimento estabelecidas.

Quais tecnologias avançadas as empresas de serviços de fabricação de eletrônicos estão adotando?

As empresas líderes implantam detecção de defeitos baseada em IA, monitoramento de processos habilitado por IoT e linhas de embalagem avançada para construções de sistema em pacote, melhorando os rendimentos e apoiando a miniaturização.

Quão fragmentado é o cenário competitivo?

Os cinco maiores players detêm cerca de 45% da receita, deixando espaço significativo para especialistas de médio porte e fornecedores de nicho em embalagem avançada.

Página atualizada pela última vez em: