Tamanho e Participação do Mercado de SUV Elétrico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

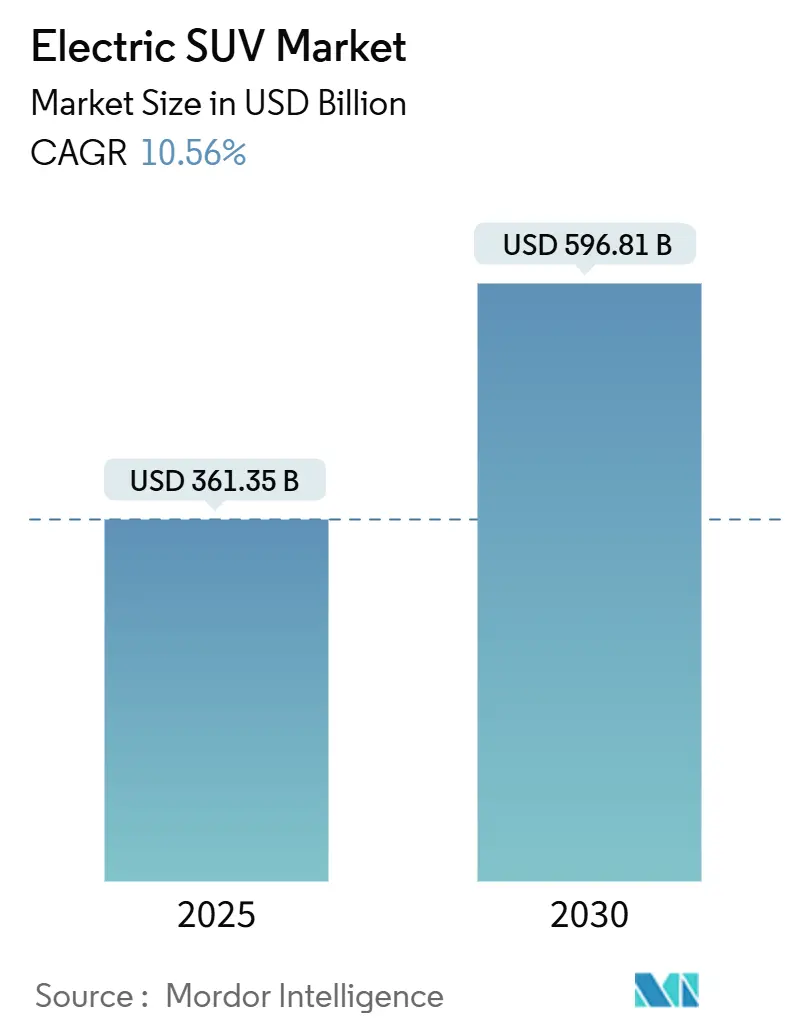

| Tamanho do Mercado (2025) | 361.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 596.81 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

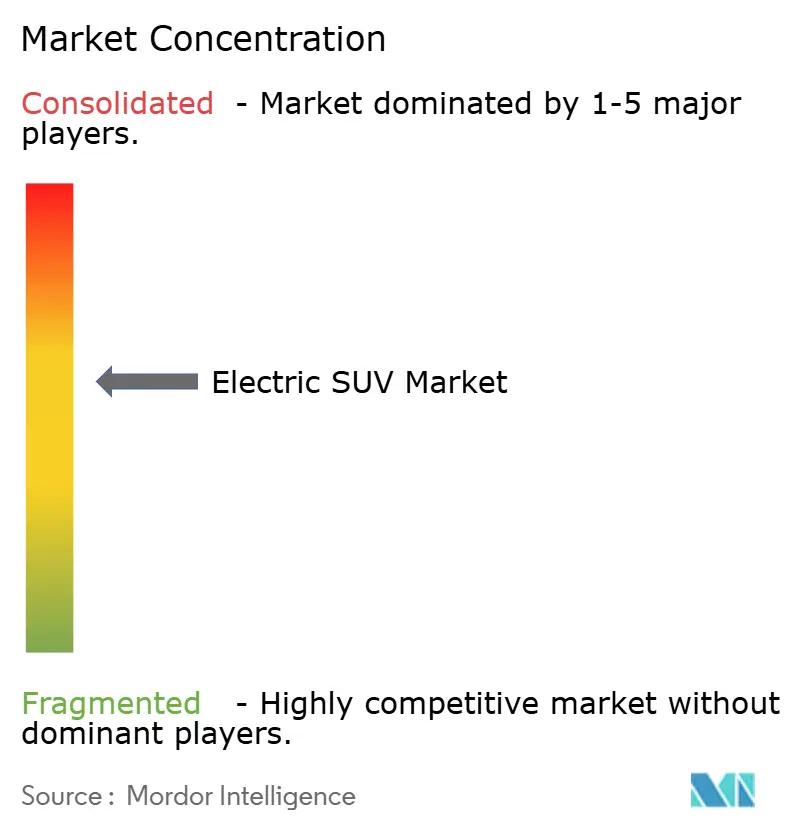

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SUV Elétrico por Mordor Intelligence

O tamanho do mercado de SUV Elétrico foi de USD 361,35 bilhões em 2025, antes de subir para USD 596,81 bilhões até 2030, refletindo um CAGR de 10,56% no período 2025-2030. O impulso de redução de custos nas baterias de íons de lítio, que caíram 20% para USD 115/kWh em 2024, aproxima a paridade de preço inicial com os SUVs a gasolina e reforça a confiança dos compradores de frotas. Os produtores chineses desbloquearam vantagens estruturais de custo significativas por meio de cadeias de suprimentos verticalmente integradas, possibilitando lançamentos rápidos de produtos em múltiplos tamanhos que intensificam a pressão competitiva sobre as marcas ocidentais. Mandatos corporativos de eletrificação, regras mais rígidas de CO₂ para frotas de utilitários esportivos e a contínua expansão de carregadores rápidos DC amplificam os ventos favoráveis à demanda, enquanto gargalos em minerais críticos, lacunas de carregamento em áreas rurais e incerteza sobre o valor residual moderam o ritmo.

Principais Conclusões do Relatório

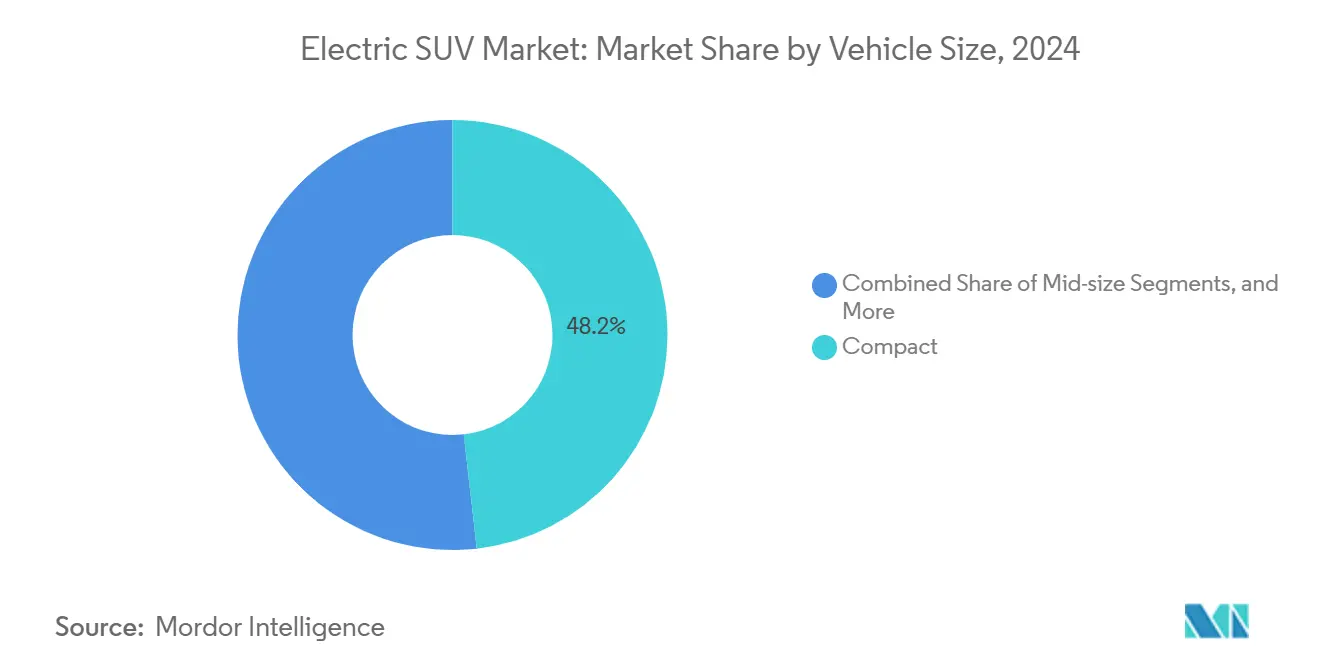

- Por tamanho do veículo, os SUVs Compactos detinham 48,15% da participação no tamanho do mercado de SUV Elétrico em 2024; as variantes de grande porte avançam a um CAGR de 11,56% até 2030.

- Por tipo de propulsão, o BEV detinha 72,33% da participação no mercado de SUV Elétrico em 2024; o FCEV deve expandir a um CAGR de 13,17% até 2030.

- Por tração, o AWD capturou 44,16% da participação no tamanho do mercado de SUV Elétrico em 2024 e avança a um CAGR de 10,85% até 2030.

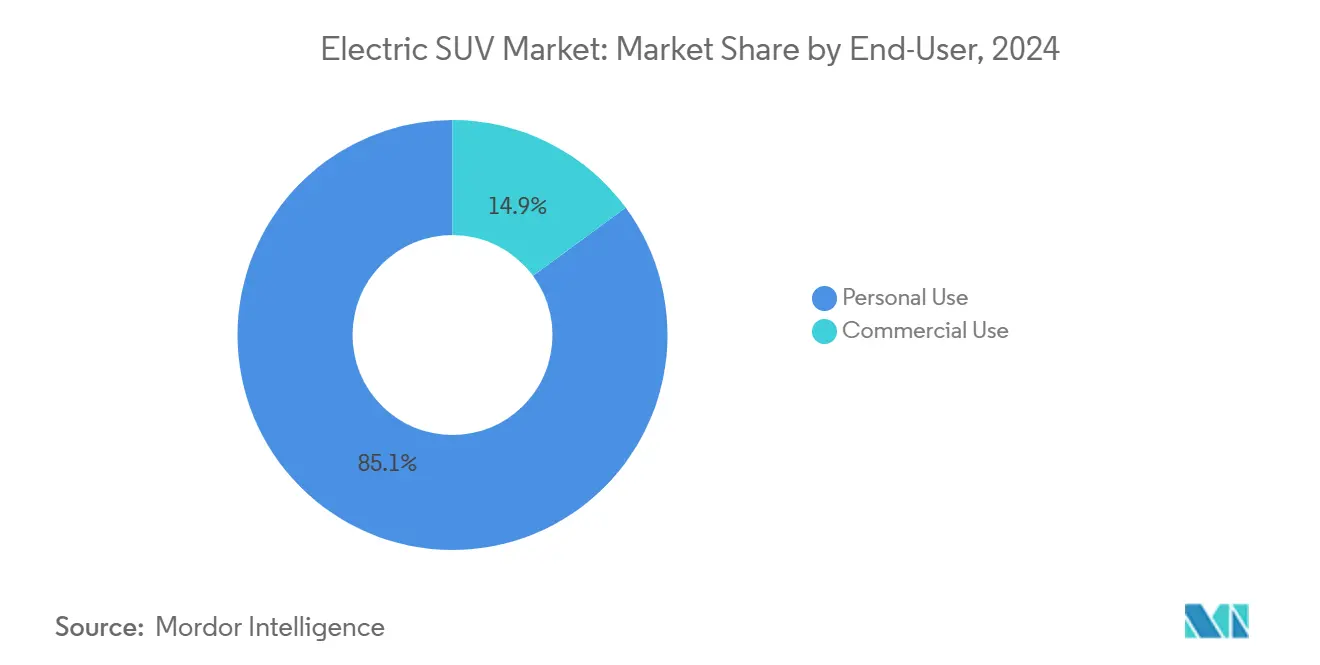

- Por usuário final, as aplicações pessoais responderam por 85,11% do tamanho do mercado de SUV Elétrico em 2024, enquanto a demanda comercial cresce a um CAGR de 12,14% até 2030.

- Por capacidade de assentos, os modelos de 5 lugares capturaram 76,21% da participação no tamanho do mercado de SUV Elétrico em 2024, enquanto os modelos de 7 lugares avançam a um CAGR de 12,78% até 2030.

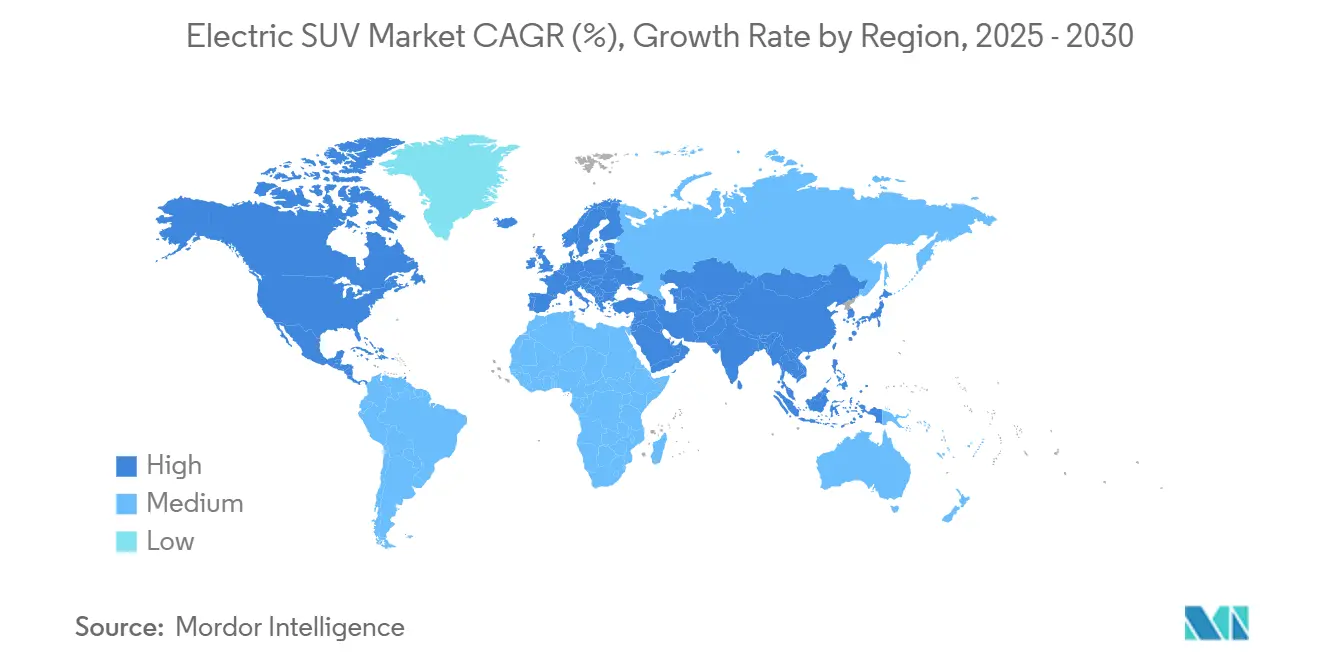

- Por geografia, a Ásia-Pacífico liderou com 54,28% da participação no mercado de SUV Elétrico em 2024; prevê-se crescimento a um CAGR de 11,13% até 2030.

Tendências e Perspectivas do Mercado Global de SUV Elétrico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Químicas de Bateria Mais Baratas e de Maior Autonomia | +2.8% | Global, mais forte na Ásia-Pacífico e na América do Sul | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Eletrificação de Frotas | +2.1% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Metas Mais Rígidas de CO₂ e ZEV | +1.9% | Europa central, Reino Unido, Canadá, regiões selecionadas dos Estados Unidos | Médio prazo (2-4 anos) |

| Expansão Rápida de Corredores de Carregamento Rápido DC em Rodovias | +1.7% | América do Norte e UE, aceleração na APAC | Longo prazo (≥ 4 anos) |

| Onda de Exportação de SUVs Elétricos Chineses | +1.4% | América do Sul, Oriente Médio e África, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Plataforma Skateboard Dedicada para SUVs | +1.2% | Global, liderada pela América do Norte e China | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços das Baterias e Químicas de Maior Autonomia

Os preços dos pacotes de íons de lítio caíram para USD 115/kWh em 2024 e se aproximam do ponto de inflexão de USD 100, no qual os SUVs de grande formato podem igualar os preços de tabela dos veículos a gasolina sem subsídios. Os pilotos de meados da década com químicas de estado sólido e alto teor de níquel prometem reduções de 50% na massa e o dobro da densidade energética, aliviando as penalidades de peso que anteriormente limitavam a adoção de SUVs de grande porte. O pacote "Qilin" de 1.000 km da CATL e as células 4680 otimizadas em custo da Tesla ilustram como os avanços em química estão ampliando os envelopes de autonomia enquanto reduzem os custos no nível do pacote em 14% [1]Tesla, "Atualização da Célula de Bateria 4680," tesla.com. As montadoras estão agora instalando células LFP de menor custo nas versões principais de cinco lugares, reduzindo significativamente os preços de tabela, mas ainda entregando uma autonomia real de 480 km. O efeito cumulativo protege as margens das OEMs e acelera a adoção do mercado de SUV elétrico entre os domicílios sensíveis ao preço.

Mandatos Corporativos de Eletrificação de Frotas Aceleram os Pedidos de SUVs

As empresas de leasing registraram um aumento significativo nas solicitações de cotação (RFQs) para SUVs elétricos em 2024, impulsionado por um ponto de equilíbrio de quatro anos no custo total de propriedade. Essa tendência reflete a crescente preferência por SUVs no transporte executivo e em derivados de vans de entrega com teto alto, à medida que as empresas priorizam cada vez mais a sustentabilidade e a eficiência de custos. O aumento nos volumes institucionais fortalece os valores residuais previsíveis e facilita a expansão dos depósitos de carregamento, que são fundamentais para apoiar a escalabilidade da adoção de veículos elétricos. Esses desenvolvimentos destacam a dinâmica em evolução do mercado de SUV elétrico e seu papel na definição do futuro da gestão de frotas.

Metas Globais Mais Rígidas de CO₂ e Médias de Frota ZEV para SUVs

O limite de 95 g/km da UE, em vigor a partir de 2025, expõe as montadoras a penalidades de EUR 95 por grama, obrigando virtualmente os vendedores de SUVs de alto volume a equilibrar as frotas com variantes de emissão zero [2]Comissão Europeia, "Regulamento (UE) 2019/631 Normas de Desempenho de Emissões de CO₂," europa.eu. O ACC II da Califórnia impõe uma participação de 35% de ZEV até 2026, enquanto a política de duplo crédito da China atribui maior ponderação aos SUVs mais pesados, intensificando a pressão para eletrificar. As montadoras com portfólios sólidos no mercado de SUV elétrico, como a Tesla, encontram-se mais protegidas de multas, o que gera uma vantagem competitiva notável. Essa vantagem decorre de sua capacidade de atender a requisitos regulatórios rigorosos, que são cada vez mais críticos na indústria automotiva global. Além disso, esse desequilíbrio regulatório se estende ao Canadá e ao Reino Unido, onde políticas semelhantes estão sendo implementadas para incentivar a adoção de veículos elétricos e reduzir as emissões de carbono. Como resultado, as montadoras com portfólios mais fracos podem enfrentar custos de conformidade mais elevados, ampliando ainda mais a lacuna competitiva nessas regiões.

Expansão Rápida de Corredores de Carregamento Rápido DC em Rodovias

O número global de carregadores rápidos DC aumentou 40% para 2,1 milhões em 2024, e o programa NEVI dos EUA destinou USD 7,5 bilhões para atingir 500.000 carregadores públicos até 2030 [3]Departamento de Energia dos EUA, "Orientação do Programa Nacional de Infraestrutura para Veículos Elétricos," energy.gov. A decisão da Tesla de abrir sua rede Supercharger para outras marcas triplicou efetivamente os pontos de acesso imediato para proprietários de SUVs Elétricos na América do Norte e na Europa. A China alcançou a maior cobertura de rodovias com novos postos DC em 2024, reduzindo os tempos de recarga de 480 km para 25 minutos. A regra AFIR da UE exige carregadores de 350 kW a cada 60 km no próximo ano, garantindo que os SUVs de grande porte possam realizar viagens de férias sem comprometimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Prêmio de Preço Inicial para SUVs Elétricos | −1.8% | Global, mais forte em mercados emergentes | Curto prazo (≤ 2 anos) |

| Infraestrutura de Carregamento Rural Escassa | −1.4% | América do Norte rural, periferia da UE, Ásia-Pacífico em desenvolvimento | Longo prazo (≥ 4 anos) |

| Resistência ESG a Minerais Críticos Atrasa Projetos de Baterias | −1.1% | Cadeias de suprimentos globais | Médio prazo (2-4 anos) |

| Incerteza sobre o Valor Residual Limita o Leasing de Frotas | −0.9% | Frotas comerciais da América do Norte e da UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Prêmio de Preço Inicial em Comparação com SUVs a Combustão Equivalentes

Apesar da queda nos custos das baterias, os veículos elétricos (VEs) carregam prêmios elevados. Tome o Ford F-150 Lightning como exemplo: ele começa em USD 49.995, enquanto seu equivalente a gasolina parte de um valor mais modesto de USD 37.970. Os compradores estão estendendo seus prazos de financiamento para 72 meses para alcançar pagamentos mensais comparáveis. Além disso, com o aumento da penetração do leasing, os consumidores querem mitigar os riscos de depreciação. Na Alemanha, os estornos de subsídios e os créditos com limite de renda nos Estados Unidos estão reduzindo os descontos, deixando alguns compradores do mercado principal hesitantes. À medida que as montadoras (OEMs) priorizam a retenção de margem em meio a uma oferta restrita, isso sugere que a plena paridade de preços para VEs no mercado de SUV elétrico pode permanecer ilusória até 2027.

Infraestrutura de Carregamento Rural Escassa

Os municípios rurais dos Estados Unidos têm em média 2,3 carregadores por 1.000 milhas quadradas, em comparação com 45,7 nas zonas urbanas, uma lacuna que amplifica a ansiedade de autonomia entre os usuários de SUVs agrícolas e recreativos. Os mercados periféricos europeus ficam de 5 a 7 anos atrás das regiões metropolitanas, e os custos de instalação em propriedades rurais podem ser de 3 a 4 vezes mais altos devido a atualizações na rede elétrica. A lacuna limita a adoção do mercado de SUV Elétrico fora dos corredores metropolitanos e mantém os SUVs a combustão entrincheirados entre os compradores do campo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Veículo: Dominância dos Compactos Enfrenta Aceleração dos de Grande Porte

Os modelos compactos lideraram as entregas de 2024 com uma fatia de 48,15% da participação no mercado de SUV Elétrico, ancorados pelo sucesso do Tesla Model Y e do BYD Yuan Plus em cidades densas. As versões de grande porte, no entanto, registram o CAGR mais acentuado de 11,56% até 2030, à medida que BMW, Mercedes-Benz e Cadillac lançam flagships de longa autonomia que atendem às expectativas dos compradores de luxo. As ofertas de médio porte permanecem estáveis, equilibrando a manobrabilidade urbana e a utilidade familiar.

A liderança dos compactos reflete as restrições de estacionamento e a concentração de infraestrutura na Europa e na China urbana, enquanto os ganhos dos de grande porte mostram a crescente confiança em pacotes de 640 km para praticidade em viagens de longa distância. O Lightning da Ford e o próximo Escalade IQ exemplificam como as demandas de reboque e carga agora podem ser atendidas em formato de emissão zero. As divisões regionais permanecem pronunciadas: os compactos dominam a Europa e o Japão, enquanto a demanda nos EUA se inclina para versões mais espaçosas.

Por Tipo de Propulsão: Liderança do BEV em Meio ao Surgimento do FCEV

Os Veículos Elétricos a Bateria (BEVs) asseguraram 72,33% da participação no mercado de SUV Elétrico em 2024, à medida que os robustos ecossistemas de carregamento e a queda nos custos dos pacotes consolidaram a confiança dos compradores. Os Veículos Elétricos a Célula de Combustível (FCEVs) apresentam uma perspectiva de CAGR de 13,17%, catalisada pelos lançamentos do Hyundai Nexo e pelos projetos de corredor de hidrogênio germano-coreanos. Os nichos de híbridos e híbridos plug-in persistem como tecnologias de transição.

A preferência do mercado acompanha a infraestrutura. Califórnia, Noruega e Xangai impulsionam a dominância do BEV, enquanto Japão, Coreia do Sul e partes da Alemanha fomentam pilotos de FCEV para logística e táxis de longa distância. As frotas comerciais avaliam o BEV para rotas previsíveis, mas mantêm o hidrogênio no radar para operações críticas em termos de tempo de atividade.

Por Tração: Dominância do AWD Reflete as Expectativas de Desempenho

O AWD detinha 44,16% do tamanho do mercado de SUV Elétrico em 2024 e está a caminho de um CAGR de 10,85% até 2030, à medida que os layouts de motor duplo e quádruplo entregam vetorização de torque instantânea. O R1S de motor quádruplo da Rivian e o Model Y de motor duplo da Tesla demonstram ganhos de tração sem complexidade mecânica. As versões de tração dianteira ou traseira atendem aos compradores orientados ao valor e aos casos de uso em climas quentes.

A crescente variabilidade das nevascas e as expectativas de desempenho dos consumidores tornam o AWD quase padrão nos segmentos premium. As OEMs podem adicionar um segundo motor por USD 1.500, em comparação com caixas de transferência de vários milhares de dólares nos SUVs a combustão, reduzindo os diferenciais de custo e estreitando as margens entre os SKUs de 2WD e AWD.

Por Usuário Final: Dominância Pessoal em Meio à Aceleração Comercial

Os clientes pessoais geraram uma participação de 85,11% no mercado de SUV elétrico em 2024, à medida que os domicílios adotaram a conveniência do carregamento doméstico para tarefas diárias. A demanda comercial, no entanto, cresce 12,14% ao ano, à medida que as empresas de entrega e os grupos de transporte corporativo exploram os menores custos de manutenção e combustível. Incentivos como o acesso preferencial ao centro das cidades para veículos elétricos amplificam o impulso de adoção corporativa.

A escala das frotas aprofunda a infraestrutura de carregamento, gerando externalidades positivas de volta aos usuários pessoais. À medida que a clareza sobre o valor residual melhora, os modelos de leasing e assinatura poderão impulsionar a penetração comercial além das projeções atuais.

Por Capacidade de Assentos: Praticidade dos 5 Lugares Versus Crescimento dos 7 Lugares

Os layouts de cinco lugares conquistaram 76,21% da participação no mercado de SUV elétrico em 2024, valorizados pelas proporções ideais de autonomia por espaço nos domicílios urbanos. As versões de sete lugares expandem a um CAGR de 12,78% até 2030, refletindo a migração de famílias maiores das minivans para os SUVs de emissão zero; o BMW iX e o Mercedes EQS SUV lideram as opções premium.

As complexidades de engenharia em torno do empacotamento de baterias em cabines de três fileiras estão diminuindo graças às arquiteturas de pacote plano e à maior densidade energética. As OEMs agora implantam pacotes de 120 kWh que entregam uma autonomia de 560 km com sete lugares, mitigando os receios de comprometimento anteriores.

Análise Geográfica

A Ásia-Pacífico manteve sua expressiva participação de 54,28% no mercado de SUV Elétrico em 2024 e continua como a região de crescimento mais rápido, com um CAGR de 11,13% até 2030, liderada pelas vantagens de alta produção e cadeia de valor verticalmente integrada da China. Os subsídios que reduziram os preços médios de venda em 2024 e a liderança da Coreia do Sul em baterias e as expansões de capacidade apoiadas pelo PLI da Índia sustentam a vantagem de custo da região. A América do Norte também apresenta potencial significativo, com as regras de conteúdo da Lei de Redução da Inflação, com Ford, General Motors e Tesla escalando gigafábricas para se qualificar para os incentivos. Os descontos estaduais na Califórnia e em Nova York aprofundam a acessibilidade, enquanto a cota ZEV do Canadá de 20% até 2026 reforça o impulso político regional.

A Europa mantém a liderança regulatória, mas enfrenta crescente pressão de importações chinesas; o limite de média de frota de 95 g/km de CO₂ da UE, em vigor a partir de 2025, torna as vendas de SUVs Elétricos fundamentais para a conformidade. A América do Sul está emergindo como um polo estratégico de crescimento, onde BYD e SAIC aproveitam a montagem local para comercializar modelos entre USD 25.000 e USD 35.000 — de USD 15.000 a USD 20.000 abaixo dos concorrentes ocidentais — expandindo rapidamente o tamanho do mercado de SUV Elétrico no Brasil e nas economias vizinhas.

O Oriente Médio e a África ficam atrás em unidades absolutas, mas apresentam potencial de longo prazo: os Emirados Árabes Unidos visam 50% de adoção elétrica até 2050 por meio de carregamento gratuito e isenções de impostos, enquanto o projeto NEOM da Arábia Saudita prevê um ecossistema de transporte totalmente elétrico. Os recursos minerais da África do Sul oferecem perspectivas recíprocas de cadeia de suprimentos, embora a confiabilidade da rede elétrica e a acessibilidade inicial ainda restrinjam a adoção. As agendas de diversificação governamental e os investimentos em energia renovável devem reduzir essas lacunas, posicionando a região para uma penetração acelerada à medida que a infraestrutura se densifica.

Cenário Competitivo

A intensidade competitiva está aumentando mesmo que o mercado de SUV Elétrico permaneça moderadamente concentrado. A Tesla lidera por meio da engenharia de baterias verticalmente integrada e da rede Supercharger. As OEMs tradicionais se reposicionam por meio de alianças. O investimento da Volkswagen e da Rivian exemplifica os movimentos para adquirir expertise em veículos definidos por software sem começar do zero.

Estrategicamente, o campo se bifurca entre players de volume otimizados em custo e líderes tecnológicos premium que utilizam software, atualizações over-the-air e pacotes de ADAS. Os exportadores chineses perseguem participação em mercados emergentes com MSRPs agressivos, enquanto as marcas de luxo europeias se posicionam com base na qualidade artesanal e no patrimônio da marca. A sustentabilidade da cadeia de suprimentos está se tornando um diferenciador à medida que os reguladores examinam auditorias de carbono do berço ao túmulo, pressionando as OEMs em direção a parcerias de reciclagem de baterias em circuito fechado e fornecimento ético verificado.

Startups como Rivian e Lucid visam segmentos de estilo de vida com torque de motor quádruplo e tecnologia de cabine de luxo que os players tradicionais têm dificuldade em emular rapidamente. No entanto, a intensidade de capital e o risco de execução na aceleração da produção permanecem barreiras formidáveis, evidenciadas por atrasos nas acelerações de volume e pelo aumento do custo de capital. Saídas do mercado ou episódios de consolidação poderão surgir se as janelas de financiamento se estreitarem antes do ponto de equilíbrio.

Líderes do Setor de SUV Elétrico

Tesla, Inc.

Volkswagen AG

Hyundai Motor Group

BYD Auto Co. Ltd.

SAIC Motor Corp., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Changan apresentou o Deepal S07, marcando sua estreia no segmento de SUV totalmente elétrico para o mercado do Reino Unido. O SUV, movido por um motor elétrico de 160 kW, possui uma autonomia de até 475 km.

- Agosto de 2025: A Li Auto lançou seu SUV elétrico i8 na China. O novo modelo, equipado com suspensão a ar de câmara dupla e um poderoso trem de força de motor duplo de 400 kW, possui uma autonomia impressionante de até 720 km na escala CLTC, consolidando-se firmemente como um concorrente premium no movimentado cenário de VEs da China.

- Junho de 2025: A XPeng apresentou o SUV elétrico G7 na China, disponível nos níveis de acabamento Max e Ultra. Ambos os acabamentos são equipados com tração traseira, movidos por um motor de 218 kW, e apresentam uma bateria LFP oferecida nas capacidades de 68,5 kWh e 80,8 kWh.

Escopo do Relatório Global do Mercado de SUV Elétrico

| Compacto |

| Médio Porte |

| Grande Porte |

| Veículo Elétrico a Bateria (BEV) |

| Veículo Elétrico a Célula de Combustível (FCEV) |

| Veículo Elétrico Híbrido (HEV) |

| Veículo Elétrico Híbrido Plug-in (PHEV) |

| 2WD |

| 4WD |

| AWD |

| Uso Pessoal |

| Uso Comercial |

| 5 Lugares |

| 7 Lugares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tamanho do Veículo | Compacto | |

| Médio Porte | ||

| Grande Porte | ||

| Por Tipo de Propulsão | Veículo Elétrico a Bateria (BEV) | |

| Veículo Elétrico a Célula de Combustível (FCEV) | ||

| Veículo Elétrico Híbrido (HEV) | ||

| Veículo Elétrico Híbrido Plug-in (PHEV) | ||

| Por Tração | 2WD | |

| 4WD | ||

| AWD | ||

| Por Usuário Final | Uso Pessoal | |

| Uso Comercial | ||

| Por Capacidade de Assentos | 5 Lugares | |

| 7 Lugares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a previsão para 2025 do valor das vendas globais de SUVs Elétricos?

O tamanho do mercado de SUV Elétrico deve atingir USD 361,35 bilhões em 2025 com base na trajetória de crescimento atual.

Qual região lidera a adoção?

A Ásia-Pacífico detinha 54,28% da participação em 2024 e permanece a geografia de crescimento mais rápido até 2030, impulsionada pela escala de produção e pelas vantagens de custo da China.

Qual segmento apresenta o maior crescimento?

Os SUVs Elétricos de grande porte registram o CAGR mais rápido de 11,56% até 2030, à medida que os compradores de luxo demandam modelos de longa autonomia e alta capacidade.

Com que velocidade os custos das baterias estão caindo?

Os preços dos pacotes caíram 20% em 2024 para USD 115/kWh, e os avanços adicionais em química estão direcionando para o ponto de paridade de USD 100/kWh.

Página atualizada pela última vez em: