Tamanho e Participação do Mercado de SUV de Luxo

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

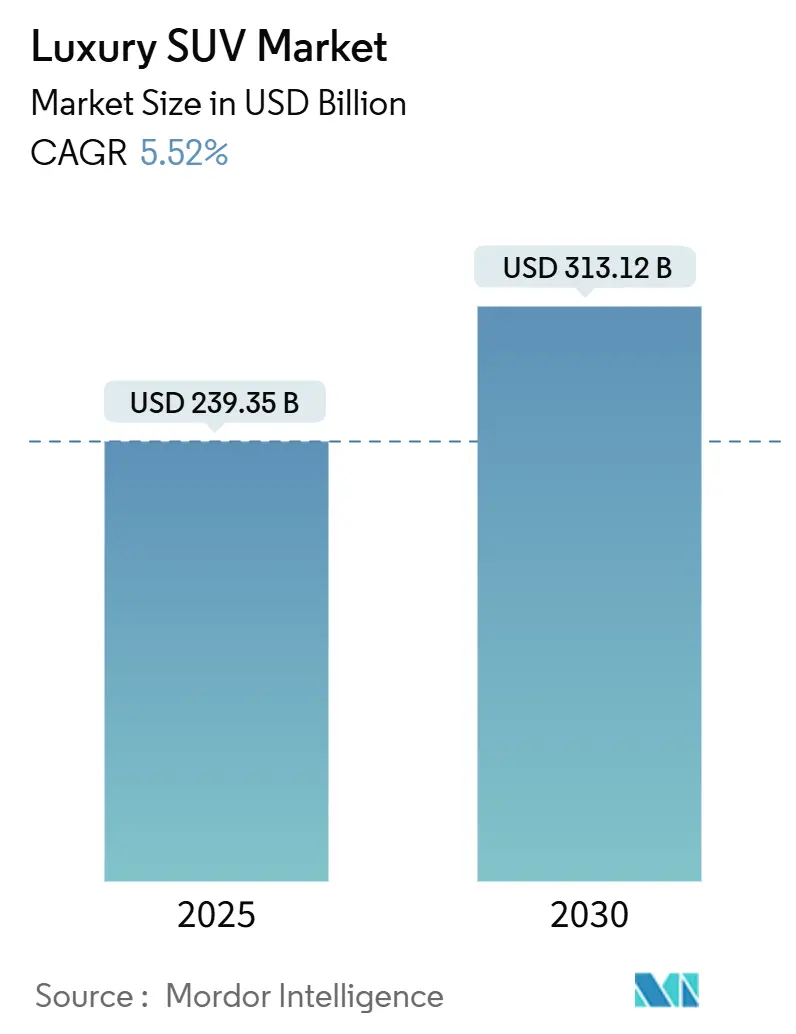

| Tamanho do Mercado (2025) | 239.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 313.12 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.52% CAGR |

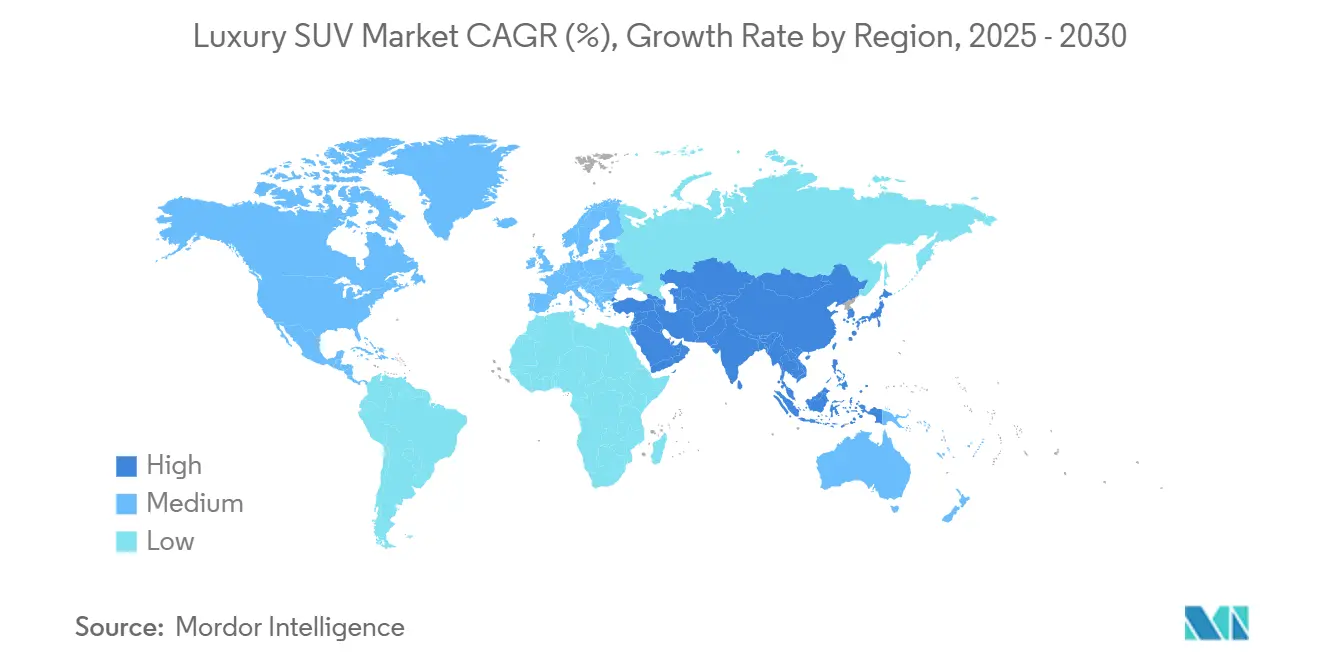

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

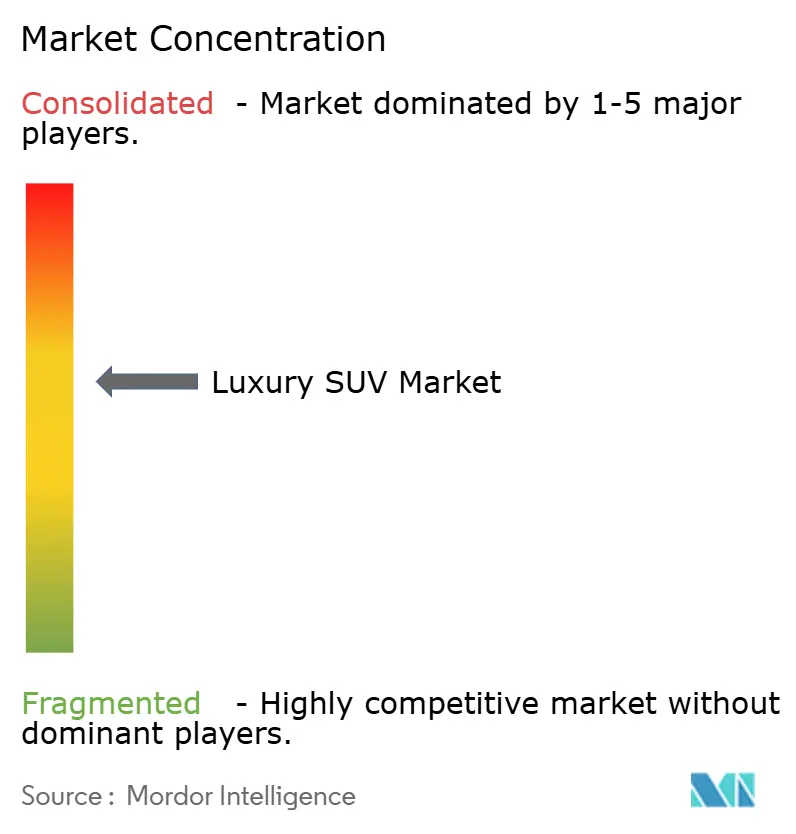

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SUV de Luxo por Mordor Intelligence

O mercado de SUV de luxo atingiu USD 239,35 bilhões em 2025 e tem previsão de expansão a um CAGR de 5,52% para USD 313,12 bilhões até 2030. Os ganhos contínuos nas populações globais de alto patrimônio líquido, a rápida eletrificação de modelos e uma clara mudança dos compradores de sedãs para carrocerias utilitárias esportivas sustentam essa expansão. As arquiteturas crossover oferecem aos fabricantes de automóveis a flexibilidade de proporcionar silhuetas semelhantes às de coupés, preservando o espaço interno, e os serviços de software via atualização remota adicionam receita recorrente que aumenta o valor total de vida útil por veículo. A Europa mantém sua liderança premium por meio do patrimônio das marcas e de incentivos favoráveis à emissão zero. Ao mesmo tempo, a Ásia-Pacífico registra o crescimento mais rápido em unidades e receita, impulsionado pelo aumento da riqueza e pela expansão das redes de carregamento.

Principais Conclusões do Relatório

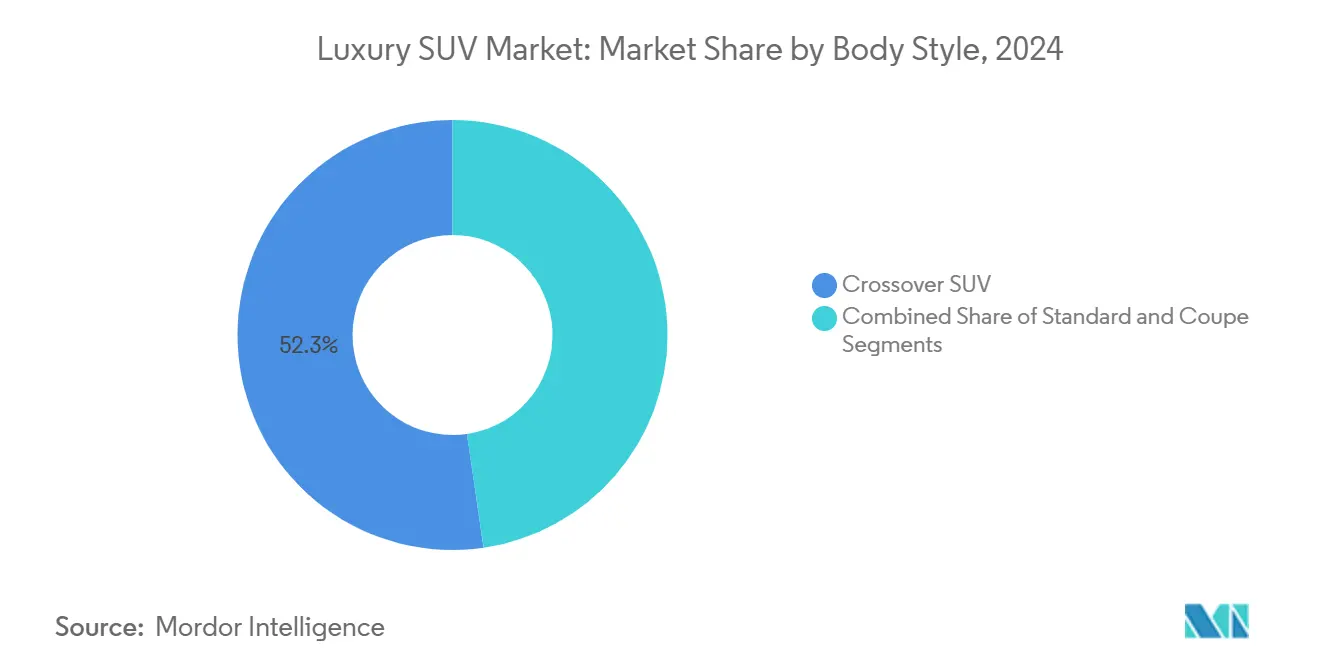

- Por estilo de carroceria, os SUVs crossover detinham 52,31% da participação do mercado de SUV de luxo em 2024, enquanto os SUVs coupé têm projeção de avançar a um CAGR de 11,82% até 2030.

- Por tipo de combustível, os motores a gasolina capturaram 61,24% do tamanho do mercado de SUV de luxo em 2024; as variantes totalmente elétricas devem registrar um CAGR de 25,15% até 2030.

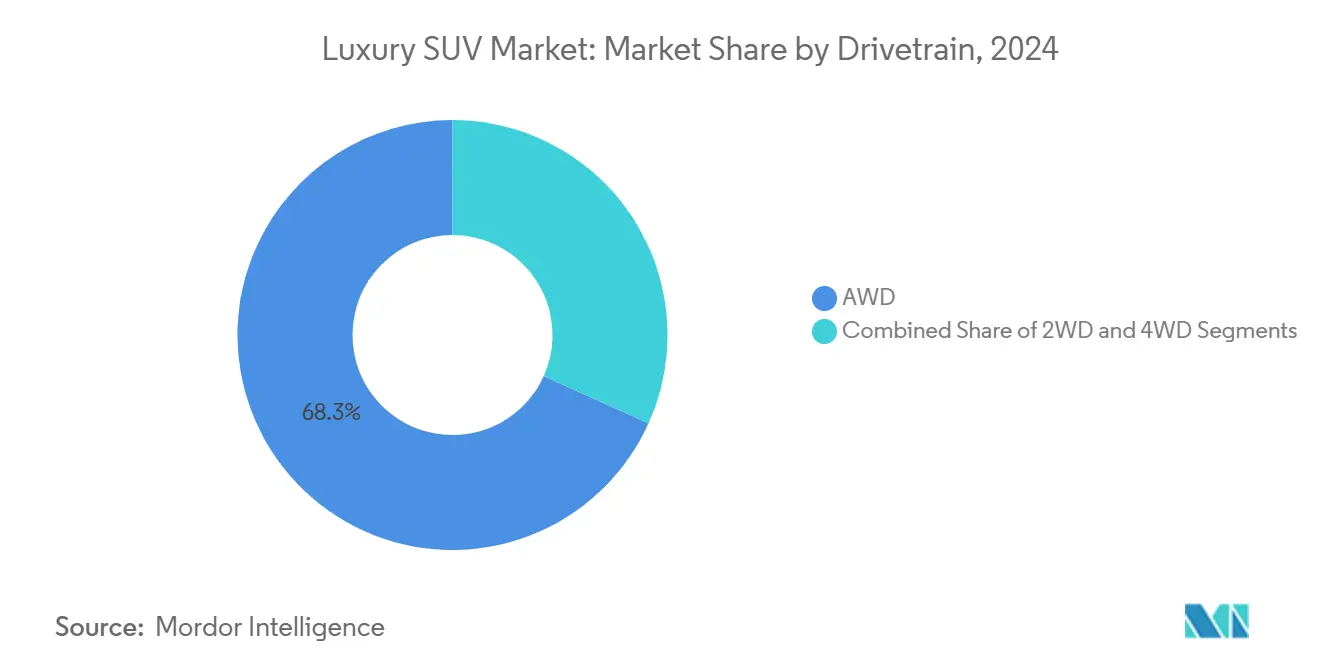

- Por tração, as configurações AWD responderam por 68,27% do tamanho do mercado de SUV de luxo em 2024 e têm previsão de crescer a um CAGR de 9,72% ao longo do período de previsão.

- Por capacidade de assentos, os layouts de cinco lugares comandaram 71,28% da participação do mercado de SUV de luxo em 2024, enquanto os formatos de sete lugares registrarão um CAGR de 8,42% até 2030.

- Por geografia, a Europa capturou uma participação de 32,13% do mercado de SUV de luxo em 2024, enquanto a Ásia-Pacífico tem projeção de ser a região de crescimento mais rápido, com um CAGR de 10,62% até 2030.

Tendências e Perspectivas do Mercado Global de SUV de Luxo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da População de HNWI e UHNWI | +2.1% | Global, com ganhos iniciais na América do Norte e núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Lançamentos de SUV Elétrico | +1.8% | Global, com transbordamento para a Europa e China | Médio prazo (2-4 anos) |

| Preferência pelo Estilo de Carroceria SUV | +1.2% | América do Norte e UE, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Personalização no Interior do Veículo Liderada por IA | +0.9% | Global, com ganhos iniciais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão do Subsegmento Compacto/Crossover | +0.7% | Global | Médio prazo (2-4 anos) |

| Modelos de Acesso por Assinatura | +0.4% | Núcleo da APAC, com transbordamento para a América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de HNWI e UHNWI em Todo o Mundo

O número global de HNWIs expandiu-se em 2024 para mais de 2,3 milhões de indivíduos, fornecendo um pool constante de compradores para SUVs de alta margem[1]"The Wealth Report 2024," Knight Frank, knightfrank.com. O crescimento é mais forte nos Estados Unidos e na Ásia, reforçando a demanda em mercados onde os veículos de luxo continuam sendo um ativo de status fundamental. Utilidade, prestígio e tecnologia avançada convergem nos SUVs premium modernos, tornando-os símbolos de mobilidade preferidos em relação a compras discricionárias. A criação de riqueza em economias emergentes também atrai compradores de luxo de primeira viagem para a categoria. A trajetória demográfica sustenta o crescimento sustentado de volume e receita no longo prazo.

Impulso à Eletrificação Criando Novos Lançamentos de SUV Elétrico de Luxo

As montadoras premium introduziram múltiplos SUVs totalmente elétricos durante 2024-2025 para se alinhar com limites de CO₂ mais rígidos e a crescente consciência ecológica. O crescente imposto malus da Europa eleva o custo de propriedade dos motores convencionais, enquanto esquemas de crédito semelhantes na China favorecem a produção de emissão zero[2]"Malus écologique 2024," Service-Public.fr, service-public.fr. Os SUVs elétricos de luxo agora igualam ou superam os pares a gasolina em autonomia e torque, e os sistemas de tração simplificados elevam as margens brutas ao reduzir o conteúdo mecânico. Esses fatores reforçam a mudança do mercado de SUV de luxo em direção a derivados elétricos de alto preço e aceleram a eletrificação do portfólio até 2030.

Preferência pelo Estilo de Carroceria SUV em Relação às Sedãs entre Compradores Abastados

A penetração de SUVs na Europa atingiu 54% em 2024, e o segmento de luxo cresceu 13%, confirmando a inclinação sustentada dos compradores em direção a alturas de condução elevadas e espaço de carga flexível[3]"European SUV Market Analysis 2024," European Automobile Manufacturers Association, acea.auto. Padrões semelhantes aparecem na América do Norte e nas principais economias asiáticas, à medida que famílias abastadas conciliam trabalho, família e lazer sem abrir mão do prestígio. As silhuetas crossover e coupé ampliam o apelo ao combinar praticidade com estética esportiva, permitindo que as marcas aumentem os preços médios de venda enquanto atendem a múltiplas necessidades de estilo de vida. Espera-se que a lacuna de preferência em relação às sedãs se amplie à medida que a infraestrutura urbana se adapta às dimensões dos SUVs e as penalidades de economia de combustível sobre as sedãs grandes tradicionais aumentam.

Personalização no Interior do Veículo Liderada por IA e Atualizações Remotas Impulsionando a Fidelidade

Principais empresas automotivas demonstraram como a IA controla clima, música e configurações de assento de acordo com as preferências individuais, elevando o luxo percebido e a fidelização. Atualizações remotas trimestrais permitem que os proprietários desbloqueiem novas funções após a compra, transformando cada veículo em uma plataforma de software que permanece atualizada ao longo de seu ciclo de vida. Estratégias semelhantes da BMW e de outras marcas premium permitem vendas modulares de recursos e receita recorrente por assinatura. O resultado líquido é maior retenção de clientes e receita incremental, o que eleva a lucratividade do segmento no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| MSRP Elevado e Pressões de Custo Inflacionário | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Regimes Mais Rígidos de CO₂ / Imposto sobre Luxo | -1.1% | Europa e China, com transbordamento para o Global | Médio prazo (2-4 anos) |

| Restrições de Fornecimento de Semicondutores e Materiais | -0.8% | Global | Curto prazo (≤ 2 anos) |

| Conformidade com Segurança Cibernética | -0.3% | Global, com impacto inicial na Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

MSRP Elevado e Pressões de Custo Inflacionário

Os preços médios de transação para SUVs de luxo subiram em 2024-2025, à medida que os custos de matérias-primas e a escassez de chips comprimiram a oferta, forçando as montadoras a elevar os preços de tabela ou a priorizar acabamentos de especificação mais alta. Embora os compradores de altíssimo patrimônio líquido absorvam os aumentos, as famílias abastadas mais sensíveis ao preço adiam as compras ou migram para unidades certificadas usadas. As elevadas taxas de juros também reduzem a demanda de curto prazo. A compressão temporária reduz o crescimento imediato das vendas, mesmo que as tendências estruturais de riqueza permaneçam favoráveis.

Regimes Mais Rígidos de CO₂ / Imposto sobre Luxo na Europa e na China

O elevado imposto malus da França e as metas de duplo crédito da China elevam os custos de conformidade para SUVs de luxo com motor de combustão. As montadoras devem compensar as penalidades por meio de volumes elétricos ou pagar multas que corroem as margens. Marcas de nicho menores com recursos limitados de eletrificação enfrentam pressão adicional, potencialmente consolidando participação nas mãos de players maiores. No médio prazo, tal regulamentação desloca a demanda de gasolina e diesel para híbridos e SUVs totalmente elétricos, alterando a lucratividade do mix de modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estilo de Carroceria: Domínio do Crossover Impulsiona a Evolução do Mercado

Os SUVs crossover controlaram 52,31% da participação do mercado de SUV de luxo em 2024, devido à sua qualidade de condução semelhante à de uma sedã, aliada a maior altura de assento e flexibilidade de carga. As montadoras exploram plataformas de carroceria unitária compartilhadas para lançar múltiplas silhuetas rapidamente, reduzindo os custos de desenvolvimento e ampliando a escolha dos compradores. Os SUVs coupé, embora menores em volume, registram o CAGR mais rápido de 11,82%, à medida que motoristas jovens e abastados buscam design expressivo alinhado à linhagem de carros esportivos. Os SUVs tradicionais com carroceria sobre chassi retêm tração entre compradores que valorizam a capacidade de reboque e a estética robusta, especialmente na América do Norte.

Arquiteturas modulares de custo eficiente permitem que marcas como Mercedes-Benz e BMW lancem crossovers convencionais e elétricos sobre a mesma base, preservando as margens e acelerando o tempo de chegada ao mercado. A aerodinâmica superior das carrocerias crossover auxilia a conformidade regulatória ao estender a autonomia elétrica e reduzir as médias de CO₂ da frota. Esses ventos favoráveis garantem a liderança dos crossovers no mercado de SUV de luxo ao longo da década.

Por Tipo de Combustível: Avanço Elétrico Desafia a Dominância da Gasolina

Os motores a gasolina ainda representam 61,24% do mercado de SUV de luxo em 2024, beneficiando-se das redes de abastecimento estabelecidas e da familiaridade com o desempenho imediato. No entanto, os SUVs totalmente elétricos expandem-se a um CAGR expressivo de 25,15%, à medida que baterias de alta capacidade entregam autonomias de mais de 640 km e a infraestrutura de carregamento escala mundialmente. Os híbridos atuam como pontes estratégicas em regiões onde o carregamento de veículos totalmente elétricos ainda é escasso, enquanto o diesel recua sob regras de emissão mais rígidas.

Os mercados europeus lideram a adoção elétrica, impulsionados por incentivos regulatórios e uma robusta infraestrutura de carregamento. Enquanto isso, os mercados norte-americano e asiático ficam para trás, demonstrando taxas de adoção diversas influenciadas por políticas regionais e pelo estado de sua infraestrutura. As marcas premium exploram sistemas de tração elétrica mais simples para incorporar funções avançadas de infoentretenimento e ADAS. A mudança ajuda as montadoras a evitar impostos punitivos e a atender padrões de frota mais exigentes, tornando inevitável a participação elétrica no mercado de SUV de luxo até 2030.

Por Tração: Sistemas AWD Reforçam o Posicionamento de Luxo

As configurações AWD capturaram 68,27% do tamanho do mercado de SUV de luxo em 2024 e têm previsão de crescer a um CAGR de 9,72%, à medida que compradores abastados equiparam a tração permanente com segurança, confiança e pedigree de alto desempenho. A vetorização de torque, a suspensão a ar e o amortecimento preditivo agora vêm incluídos nos pacotes AWD, proporcionando curvas seguras e qualidade de condução refinada em neve, cascalho ou tráfego urbano. Os sistemas elétricos de motor duplo replicam esses benefícios enquanto eliminam o volume do eixo de transmissão, liberando espaço na cabine e reduzindo as perdas mecânicas que podem comprometer a eficiência. As marcas de luxo destacam esses ganhos técnicos em campanhas de marketing que enquadram o AWD como um atributo indispensável do prestígio moderno. Como resultado, os consumidores tratam cada vez mais a tecnologia como requisito básico, em vez de um upgrade opcional, consolidando sua dominância de receita no horizonte de previsão.

Os derivados com tração traseira e dianteira ainda atendem a climas amenos ou faixas de preço de luxo de entrada, mas sua fatia da participação do mercado de SUV de luxo se contrai à medida que o AWD desce na escala de acabamentos. As montadoras justificam a implantação mais ampla ao agrupar sistemas de tração com pacotes de aparência lucrativos e modos de condução habilitados por software que aprofundam a personalização do cliente. Os modelos de alta potência adicionam diferenciais de bloqueio eletrônico e controle de largada inspirado em rali sobre o AWD padrão, reforçando a exclusividade para entusiastas de desempenho. As pressões regulatórias de economia de combustível também favorecem o gerenciamento sofisticado de torque que equilibra aderência com eficiência energética, tornando as variantes básicas de tração em duas rodas menos atraentes. Consequentemente, até mesmo os compradores de luxo orientados ao valor estão migrando para o AWD como especificação padrão.

Por Capacidade de Assentos: Dinâmica Familiar Molda as Preferências de Configuração

As configurações de cinco lugares lideraram com 71,28% da participação do mercado de SUV de luxo em 2024, pois combinam manobrabilidade urbana com conforto de classe lounge na parte traseira. As montadoras equipam essas cabines com assentos ventilados e com massagem, telas duplas de infoentretenimento 5G e sistemas de difusão de aromas, elevando o luxo percebido sem a complexidade de engenharia de uma terceira fileira. Entreeixos mais curtos facilitam o estacionamento e o serviço de manobrista em centros urbanos densos, uma prioridade para muitas famílias HNWI que circulam entre múltiplas propriedades. O layout também suporta porta-malas maiores quando os assentos são rebatidos, atraindo proprietários que dividem o tempo entre deslocamentos diários e atividades de lazer nos fins de semana. Esses atributos consolidam o modelo de cinco lugares como a âncora de volume do segmento até 2030.

Os formatos de sete lugares, no entanto, registram um CAGR de 8,42%, à medida que as viagens multigeracionais e os casos de uso com motorista ganham popularidade entre famílias abastadas. As plataformas EV de entre-eixos longo entregam pisos planos que desbloqueiam generoso espaço para as pernas na terceira fileira, enquanto poltronas individuais, entretenimento para passageiros traseiros e zonas de clima individuais protegem o prestígio da marca. A demanda é mais forte na América do Norte, no Oriente Médio e em partes da Ásia, onde as normas culturais favorecem a mobilidade em grupo e o status na estrada. Com a maturação da infraestrutura de carregamento, os SUVs elétricos de sete lugares ampliam ainda mais as opções, garantindo crescimento sustentado neste nicho de maior capacidade.

Análise Geográfica

A Europa reteve 32,13% da participação do mercado de SUV de luxo em 2024, ancorada por marcas históricas, densas redes de carregamento e incentivos políticos que favorecem modelos premium de emissão zero. Alemanha, Reino Unido e França dominam o mix de showroom, com compradores ávidos por adotar ADAS de ponta e pacotes de acabamento personalizados. O tamanho do mercado de SUV de luxo na região também se beneficia da tributação de veículos corporativos que recompensa cada vez mais frotas de baixo CO₂, direcionando compradores corporativos para elétricos e híbridos plug-in. Embora mais lento do que a Ásia, o crescimento de curto prazo permanece estável à medida que os ciclos de substituição se encurtam para proprietários familiarizados com tecnologia.

A Ásia-Pacífico é o território de SUV de luxo de crescimento mais rápido, com um CAGR de 10,62%. A China lidera os ganhos de volume sob cotas favoráveis de veículos de nova energia, uma crescente classe média-alta e desafiantes premium domésticos. A Índia registra expansão de dois dígitos à medida que consumidores abastados priorizam símbolos automotivos de sucesso, enquanto Japão e Coreia do Sul mantêm demanda de substituição estável vinculada a atualizações tecnológicas. A produção localizada por marcas globais ajuda a mitigar tarifas e oscilações cambiais, estimulando ainda mais o crescimento de unidades em toda a região.

A América do Norte avança porque a cultura de SUV profundamente enraizada e os consumidores abastados favorecem motores de alta potência e interiores espaçosos. O número de HNWIs nos Estados Unidos aumentou em 2024, traduzindo-se diretamente em demanda por acabamentos de alto preço com personalização orientada por IA. Leasing competitivo, prazos de financiamento longos e robustas redes de concessionárias sustentam a rotatividade de SUVs de luxo. Os fabricantes continuam a localizar a montagem de veículos totalmente elétricos para capturar incentivos federais e proteger as margens contra tarifas de importação.

Cenário Competitivo

O mercado de SUV de luxo demonstra concentração moderada, com marcas europeias e japonesas estabelecidas mantendo a liderança por meio de patrimônio, tecnologia e vantagens de distribuição. A Mercedes-Benz lidera, seguida por BMW, Audi, Jaguar Land Rover e Lexus, controlando coletivamente a maioria das vendas. Os incumbentes europeus alavancam reputações de artesanato centenário enquanto aceleram a eletrificação do portfólio e a implantação de autonomia de Nível 3. O patrimônio da marca, os sistemas de tração verticalmente integrados e o alcance da rede de concessionárias garantem vantagens de escala que os recém-chegados têm dificuldade em igualar.

Alianças estratégicas e compartilhamento de componentes moldam as curvas de custo. A colaboração de sistemas de tração da BMW com a Jaguar Land Rover permite que ambos os grupos amortizem P&D em maior volume, enquanto a Mercedes-Benz investe em pilhas de software proprietárias para controlar a experiência do cliente de ponta a ponta. Inovadores chineses e gigantes da tecnologia experimentam canais diretos ao consumidor e modelos de assinatura, desafiando o sistema tradicional de franquias e mantendo as estratégias de precificação dos incumbentes sob controle.

As oportunidades de espaço em branco residem em SUVs elétricos de ultraluxo, pacotes de software como serviço e frotas de assinatura urbana. Os players que integram inteligência de cockpit baseada em IA e comércio remoto contínuo estão posicionados para ganhar participação de carteira. Por outro lado, as marcas lentas em eletrificar ou em garantir o fornecimento de semicondutores correm o risco de ceder terreno à medida que os compradores equiparam a capacidade de software com o luxo moderno.

Líderes do Setor de SUV de Luxo

Jaguar Land Rover

Lexus

Audi AG

BMW AG

Mercedes-Benz Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Xiaomi anunciou planos para vender seu SUV elétrico de luxo YU7 na Europa até 2027, prometendo estilo rival ao da Porsche a preços disruptivos.

- Julho de 2025: A marca de luxo da BYD, Yangwang, confirmou entrada na Europa em 2026 após o sucesso doméstico com seu SUV EREV U8 com capacidade de flutuação.

- Julho de 2025: A Mazda Motor Europe apresentou o novo SUV crossover MAZDA CX-5 para fortalecer seu avanço premium regional.

- Março de 2025: A Lexus introduziu o Lexus RZ totalmente elétrico, centrando o desenvolvimento no prazer de condução, autonomia estendida, carregamento rápido e design expressivo.

Escopo do Relatório Global do Mercado de SUV de Luxo

| SUV Padrão |

| SUV Crossover |

| SUV Coupé |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| 2WD |

| 4WD |

| AWD |

| 5 Lugares |

| 7 Lugares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Estilo de Carroceria | SUV Padrão | |

| SUV Crossover | ||

| SUV Coupé | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Elétrico | ||

| Por Tração | 2WD | |

| 4WD | ||

| AWD | ||

| Por Capacidade de Assentos | 5 Lugares | |

| 7 Lugares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual da receita do mercado de SUV de luxo?

O tamanho do mercado de SUV de luxo atingiu USD 239,35 bilhões em 2025.

Com que rapidez o segmento deve crescer até 2030?

O mercado tem projeção de registrar um CAGR de 5,52%, elevando a receita para USD 313,12 bilhões até 2030.

Qual estilo de carroceria detém a maior participação entre os SUVs premium?

Os modelos crossover dominam com 52,31% de participação do mercado de SUV de luxo em 2024.

Qual sistema de propulsão está se expandindo mais rapidamente?

Os SUVs de luxo totalmente elétricos têm previsão de registrar um CAGR de 25,15% nos próximos cinco anos.

Qual região lidera o crescimento de volume?

A Ásia-Pacífico registra o CAGR regional mais rápido de 10,62% até 2030.

Página atualizada pela última vez em: