Tamanho e Participação do Mercado de SUV

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.95 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.29 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de SUV por Mordor Intelligence

O tamanho do mercado de SUV foi avaliado em 0,89 trilhões de USD em 2025 e está estimado em 0,95 trilhões de USD em 2026, com previsão de atingir 1,29 trilhões de USD até 2031, a um CAGR de 6,65% no período de 2026 a 2031. À medida que os consumidores favorecem cada vez mais modelos com maior altura em relação ao solo por sua percepção de segurança e espaço de carga flexível, a demanda por sedãs continua a diminuir. Para financiar suas iniciativas de eletrificação, as montadoras estão priorizando modelos de grande porte premium e de alta margem, mesmo que os modelos compactos ancorem o mercado global de SUV. Embora a queda nos preços das baterias e as rígidas regulamentações de emissões na Europa, China e Índia estejam acelerando a transição para SUVs elétricos, os veículos com motor de combustão interna (MCI) ainda predominam em regiões com baixos impostos sobre combustíveis e redes de recarga inconsistentes. O cenário competitivo está se tornando mais desafiador, com especialistas chineses em veículos de nova energia (VNE) escalando rapidamente, obrigando as montadoras estabelecidas a modernizar seus sistemas de fabricação e software para manter seu poder de precificação.

Principais Conclusões do Relatório

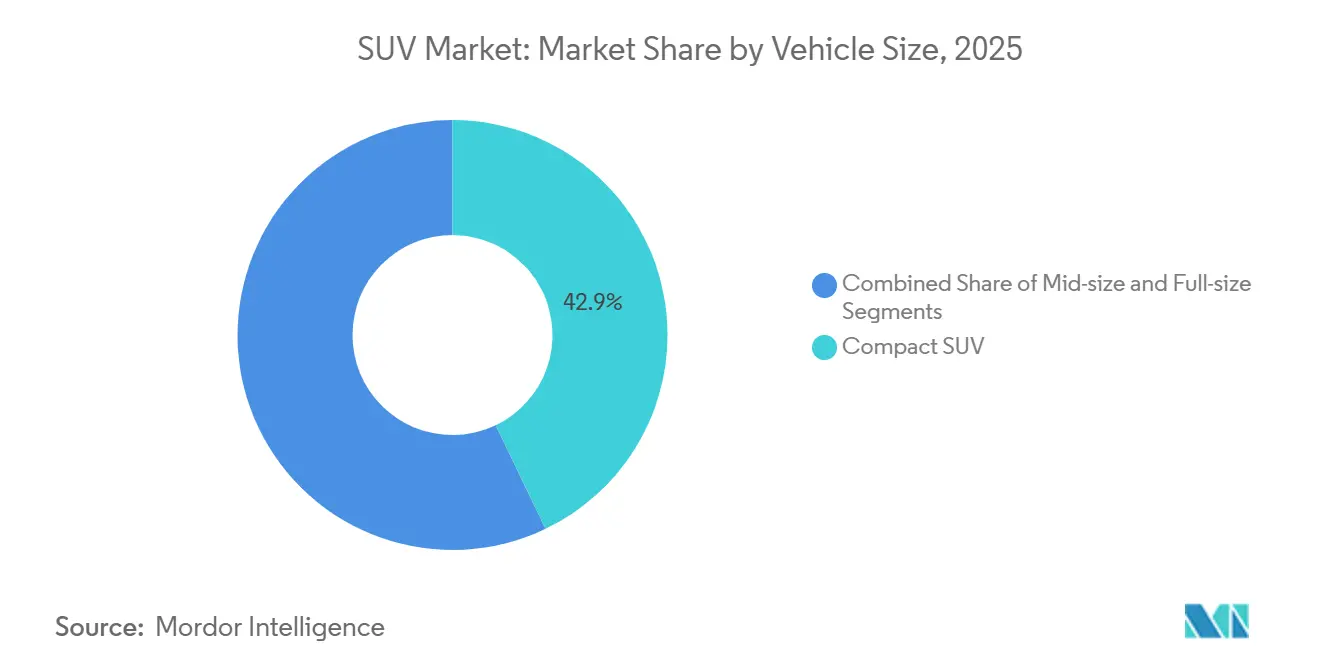

- Por tamanho de veículo, os SUVs compactos representaram 42,88% da receita do mercado de SUV em 2025, enquanto as plataformas de grande porte devem se expandir a um CAGR de 11,39% até 2031.

- Por tipo de combustível, os modelos a gasolina retiveram 59,36% da participação de receita em 2025, mas os SUVs elétricos têm previsão de crescer a um CAGR de 20,56% no período de 2026 a 2031.

- Por tração, as configurações de tração nas duas rodas capturaram 47,08% das vendas de 2025, enquanto as variantes com tração nas quatro rodas (AWD) avançam a um CAGR de 9,79% até 2031.

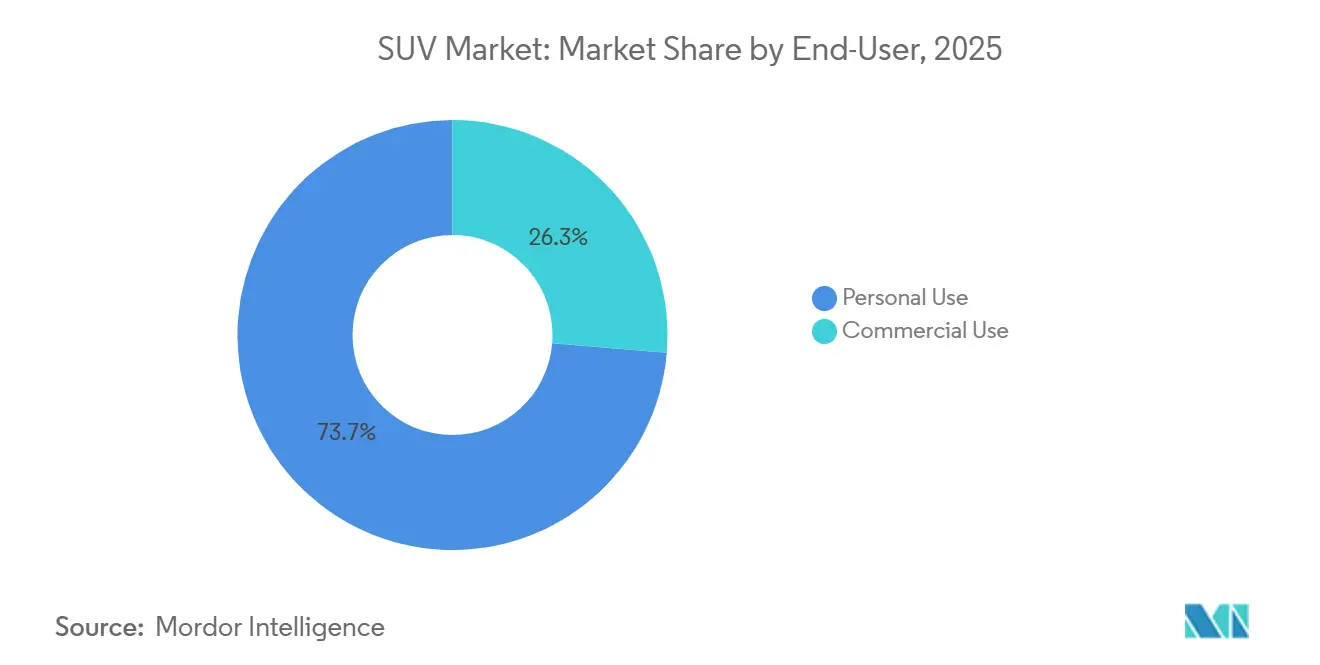

- Por usuário final, os compradores para uso pessoal representaram 73,69% da demanda em 2025, enquanto as frotas comerciais crescem mais rapidamente a um CAGR de 7,89% até 2031.

- Por capacidade de assentos, as configurações de cinco lugares detiveram 62,43% do volume em 2025, mas os modelos de sete lugares devem se expandir a um CAGR de 6,79% durante o período de previsão.

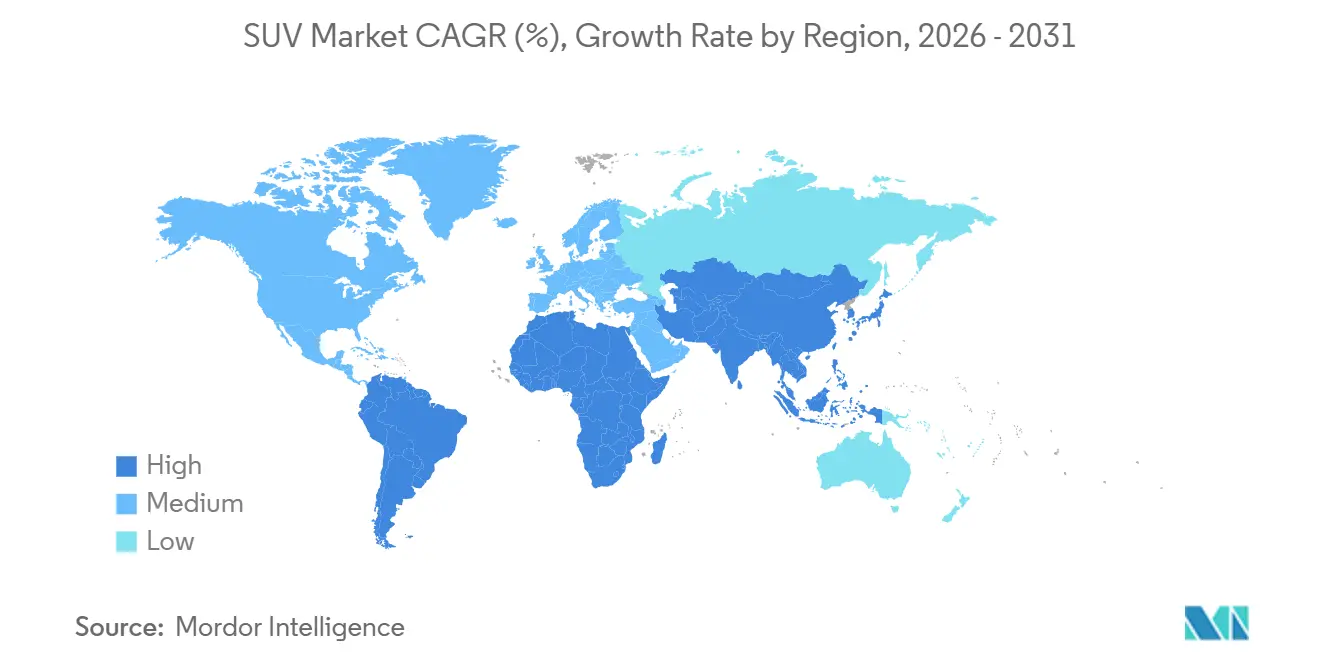

- Por geografia, a Ásia-Pacífico liderou com 38,89% da receita global de SUV em 2025 e tem previsão de crescer a um CAGR de 8,19% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de SUV

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Plataformas de SUV de Alta Margem | +2.1% | Global, com maior força na América do Norte e na Europa | Médio prazo (2 a 4 anos) |

| Tendência para Veículos de Maior Porte | +1.8% | Núcleo na Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| SUVs Compactos e Subcompactos | +1.4% | Centros urbanos globais, liderados pela Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por AWD/Capacidade Off-Road | +0.9% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de SUV Premium | +0.3% | Mercados urbanos da Europa e da América do Norte | Curto prazo (≤ 2 anos) |

| Pipeline de SUV a Célula de Combustível | +0.1% | Japão, Alemanha, mercados selecionados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Foco das Montadoras em Plataformas de SUV de Alta Margem para Financiar a Eletrificação

Ford, GM e Stellantis estão colhendo os frutos das plataformas de SUV, desfrutando de margens de EBIT que superam as de programas similares de sedãs. Essa vantagem financeira lhes permite investir pesadamente em fábricas de baterias, inovações de software e designs versáteis de veículos [1]"Ford Acelera a Transição para VE com Plataforma Universal de Veículo Elétrico,", Ford Motor Company, ford.com. Ao direcionar recursos para SUVs de grande porte, essas montadoras não apenas impulsionam a transição para motores de emissão zero, mas também protegem seu fluxo de caixa da volatilidade da demanda por veículos elétricos. Além disso, as margens lucrativas dos SUVs servem como um amortecedor vital, ajudando essas empresas a navegar pelos elevados custos iniciais da eletrificação. Isso inclui investimentos em pesquisa de ponta em baterias e no desenvolvimento de cadeias de suprimentos abrangentes para veículos elétricos. Sua estratégia centrada em SUVs estabelece um equilíbrio harmonioso entre atender às necessidades atuais do mercado e perseguir objetivos futuros de sustentabilidade.

Proliferação de SUVs Compactos e Subcompactos em Áreas Urbanas

Na Ásia-Pacífico, Europa e América Latina, o subsegmento de SUVs compactos está emergindo como o ponto de entrada para a posse de SUVs. Em áreas urbanas com estacionamento limitado e taxas de congestionamento, há uma preferência por distâncias entre eixos menores. No entanto, os consumidores ainda desejam a posição de assento elevada e o espaço de carga adaptável que os SUVs oferecem. Essa tendência consolida o papel do SUV compacto como o principal catalisador do crescimento geral do mercado de SUV. Além disso, o subsegmento de SUVs compactos atrai uma ampla gama de demografias, incluindo jovens profissionais, famílias pequenas e aposentados, devido ao seu equilíbrio entre acessibilidade, praticidade e estilo. As montadoras estão cada vez mais focadas neste subsegmento, introduzindo novos modelos com recursos avançados, eficiência de combustível e preços competitivos, impulsionando ainda mais sua popularidade e expansão de mercado.

Demanda por Capacidade AWD e Off-Road em Veículos de Estilo de Vida

Os acabamentos premium, com AWD eletrônico, placas de proteção e estilo robusto, estão capitalizando o apelo da marca de aventura. Esses acabamentos não apenas atendem aos entusiastas do off-road, mas também atraem compradores urbanos que veem o AWD como um aumento de segurança em condições úmidas ou nevadas. Esse duplo apelo está impulsionando prêmios de preço sustentados e elevando a receita média por unidade no mercado de SUV. Além disso, a integração de recursos avançados nos acabamentos premium melhora a proposta de valor geral, tornando-os uma escolha preferida para consumidores que buscam funcionalidade e estilo. A crescente demanda por esses acabamentos reflete uma tendência mais ampla no mercado de SUV, onde os fabricantes estão aproveitando a inovação e o design para atender às diversas necessidades dos consumidores.

Pipeline de SUVs a Célula de Combustível de Hidrogênio para Casos de Uso de Longa Distância

As montadoras japonesas e coreanas estão recorrendo aos SUVs a célula de combustível como um amortecedor estratégico contra a volatilidade dos preços dos materiais de bateria. Esses veículos oferecem vantagens significativas, incluindo reabastecimento rápido e maior autonomia de condução, tornando-os uma alternativa atraente aos veículos elétricos a bateria. As implantações iniciais na Alemanha, Califórnia e Seul ressaltam seu potencial para superar as limitações da tecnologia atual de veículos elétricos. No entanto, os altos custos associados a tanques e células limitam esses veículos a programas-piloto por enquanto, enquanto os fabricantes continuam a explorar estratégias de redução de custos e escalabilidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras CAFE / CO₂ | -1.8% | Zonas regulatórias da América do Norte e da UE | Médio prazo (2 a 4 anos) |

| Restrições no Fornecimento de Chips | -1.2% | Global, agudo na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Taxas de Acesso e Proibições de Congestionamento | -0.7% | Centros urbanos da UE, expandindo globalmente | Curto prazo (≤ 2 anos) |

| Seguro/TCO Mais Elevado | -0.4% | Principalmente mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regras CAFE / CO₂ Direcionadas a SUVs

Os reguladores em três continentes restringiram brechas anteriormente exploradas por SUVs mais pesados para cumprir padrões lenientes de economia de combustível. Essas mudanças regulatórias visam abordar preocupações ambientais e promover práticas sustentáveis na indústria automotiva. Com a introdução de novas curvas de emissão, os custos de conformidade aumentaram, pressionando as montadoras a acelerar o lançamento de híbridos e veículos elétricos a bateria (BEV). Simultaneamente, estão reduzindo o peso incorporando fechamentos de alumínio e componentes de chassi em unicast, o que não apenas melhora a eficiência de combustível, mas também se alinha com os requisitos regulatórios em evolução [2]"Padrões CAFE Finais 2027-2031,", Administração Nacional de Segurança no Tráfego Rodoviário, nhtsa.dot.gov.

Restrições no Fornecimento de Materiais para Baterias e Chips para SUVs Elétricos

Apesar das robustas carteiras de pedidos, a penetração de SUVs elétricos enfrenta potenciais limitações devido à fragilidade a montante, evidenciada por paralisações de produção em diversas montadoras em 2025. Essa fragilidade decorre das contínuas escassezes estruturais de materiais críticos, como lítio, níquel e microcontroladores premium, que são essenciais para a produção de veículos elétricos. Embora estratégias como baterias de dupla química e fábricas domésticas de chips ofereçam soluções de médio prazo para enfrentar esses desafios, elas não proporcionarão alívio imediato. O setor continua a navegar por essas restrições na cadeia de suprimentos, que podem influenciar os cronogramas de produção e a dinâmica do mercado no curto prazo [3]"Panorama Regulatório Global de VE 2026,", Conselho Internacional sobre Transporte Limpo, theicct.org.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho do Veículo: Força dos Compactos, Avanço dos Premium

Os SUVs compactos representaram 42,88% da participação de receita em 2025, enquanto as plataformas de grande porte devem se expandir a um CAGR de 11,39% até 2031. Impulsionados pela urbanização e faixas tributárias favoráveis, enquanto as ofertas de médio porte fazem a ponte entre versatilidade e custo operacional. O contínuo alongamento da distância entre eixos em plataformas modulares borra as demarcações tradicionais de tamanho, permitindo que as montadoras ajustem a produção sem novas ferramentas.

Líderes compactos como o Corolla Cross da Toyota continuam a dominar as ruas do Sudeste Asiático, enquanto a América do Norte ancora a lucratividade com o Chevrolet Tahoe, GMC Yukon e Ford Expedition. O setor de SUV monetiza a demanda de grande porte por meio de interiores premium e tecnologia avançada de assistência ao motorista, usando esses excedentes para financiar a eletrificação das linhas de entrada.

Por Tipo de Combustível: Relevância da Combustão, Decolagem dos Elétricos

Os SUVs elétricos têm previsão de registrar um CAGR de 20,56%, mas partiram de uma base modesta em 2025, quando a gasolina reteve 59,36% dos registros globais. Na Europa, a tração a diesel está em declínio. No entanto, em mercados com infraestrutura de recarga limitada, os sistemas híbridos estão fornecendo um amortecedor contra essa transição. Os Fabricantes de Equipamentos Originais (OEMs) estão agora padronizando plataformas skateboard para acomodar tanto motores de combustão interna (MCI) quanto trens de força de veículos elétricos a bateria (BEV). Essa estratégia não apenas protege seus investimentos anteriores, mas também garante conformidade com as regulamentações de CO₂ cada vez mais rígidas.

À medida que os preços das baterias devem diminuir, os SUVs elétricos poderão em breve igualar os preços de seus equivalentes a gasolina tanto na China quanto na União Europeia. Embora os híbridos plug-in continuem a servir como tecnologia de transição devido a mandatos regulatórios, as regulamentações de fator de utilidade cada vez mais rígidas da Europa devem reduzir seus créditos de conformidade no futuro.

Por Tração: Eficiência Versus Capacidade

As configurações de tração nas duas rodas capturaram 47,08% das vendas de 2025, enquanto as variantes AWD avançam a um CAGR de 9,79% até 2031. Os layouts de BEV com motor duplo simplificam a entrega de potência para ambos os eixos, frequentemente com menor complexidade mecânica do que o 4WD baseado em caixa de transferência. Essa tendência impulsiona o mercado de SUV porque as variantes AWD entregam USD 2.000 a 4.000 de lucro bruto extra por unidade para a mesma carroceria.

A tração nas duas rodas ainda domina os mercados emergentes que priorizam preço e economia de combustível. No entanto, os fabricantes agrupam auxílios eletrônicos de estabilidade e seletores de modo de tração para fechar a lacuna percebida de capacidade e defender as faixas de preço.

Por Usuário Final: Dominância Pessoal, Crescimento das Frotas

Os compradores para uso pessoal representaram 73,69% da participação do mercado de SUV em 2025. Os operadores de frotas — de grupos de transporte por aplicativo a serviços de transporte corporativo — valorizam a alta utilização e os valores residuais dos SUVs, impulsionando o subsegmento de usuário final a um CAGR de 7,89%. O menor custo total de propriedade em 5 anos para SUVs BEV em comparação com sedãs comparáveis, especialmente em regiões com generosos subsídios de eletricidade, está catalisando pedidos em massa entre empresas de logística e mobilidade como serviço.

Os compradores pessoais, que ainda representam aproximadamente três quartos da demanda, continuam a escolher SUVs pela posição de assento elevada e flexibilidade de carga. Os dados de seguros indicam paridade nos resultados de acidentes com sedãs modernas, mas as percepções de segurança persistem, reforçando a narrativa do mercado de SUV.

Por Capacidade de Assentos: Pragmatismo dos Cinco Lugares, Crescimento dos Sete Lugares

As configurações de cinco lugares detiveram 62,43% da participação do mercado de SUV em 2025. Essa configuração estabelece um equilíbrio ideal, equilibrando capacidade de passageiros e flexibilidade de carga para atender às necessidades de transporte de famílias e indivíduos. Ao maximizar o espaço de carga atrás da segunda fileira e mantendo as dimensões externas e a economia de combustível sob controle, esses layouts se mostram especialmente vantajosos em ambientes urbanos, onde estacionamento e manobrabilidade são primordiais. O domínio da configuração de cinco lugares ressalta uma clara preferência do consumidor: veículos que possam ocasionalmente acomodar passageiros sem sacrificar a funcionalidade diária ou a dinâmica de condução.

Os modelos de sete lugares, em uma trajetória de CAGR de 6,79%, atendem a viagens multigeracionais e traslados de mobilidade compartilhada. Segundas fileiras deslizantes e tetos panorâmicos melhoram a habitabilidade da terceira fileira, enquanto a entrada assistida por motor reduz o esforço de embarque para passageiros mais idosos. As montadoras comercializam essas variantes como soluções completas, capturando gastos de atualização e ampliando as contribuições para o tamanho do mercado de SUV em corredores suburbanos. Aparentemente, os modelos de 7 lugares comandam preços premium por meio de maior utilidade e posicionamento voltado para famílias.

Análise Geográfica

A Ásia-Pacífico capturou 38,89% da receita do mercado de SUV em 2025 e deve se expandir a um CAGR de 8,19%, à medida que os VNE chineses atingem ~50% de penetração nas vendas de novos veículos de passeio até 2025 e os SUVs indianos representam uma parcela importante das vendas de veículos de passeio. Nas cidades de menor porte da China, os compradores de primeira viagem estão se voltando para SUVs elétricos compactos com preços abaixo de USD 25.000. Enquanto isso, Austrália e Tailândia demonstram forte apetite por veículos off-road com chassi de escada, frequentemente usados como veículos de trabalho.

A América do Norte é a potência de lucros do mercado global de SUV. Em um movimento significativo, a General Motors está aumentando a produção de transmissões em sua instalação em Toledo, Ohio, fazendo a transição da fabricação de unidades de tração para VE para componentes de veículos a gasolina. Embora a adoção de veículos elétricos (VE) tenha sido mais lenta do que o esperado, levando as montadoras a estender a vida dos programas de grande porte com motor de combustão interna (MCI), as revisões federais aos padrões de Economia Média de Combustível Corporativa (CAFE) estão pressionando esses fabricantes a investir simultaneamente em fábricas de baterias.

Espera-se que a Europa registre a maior participação de SUV no total de novos registros de veículos globalmente, com SUVs representando aproximadamente ~60% das vendas de novos carros. No entanto, o continente enfrenta desafios: regulamentações rígidas de CO₂ e taxas de congestionamento urbano estão apertando as margens em modelos de SUV mais pesados. Embora a recente permissão da Comissão Europeia de créditos limitados de e-combustível ofereça um escudo temporário para SUVs de alto desempenho, ela simultaneamente acelera a transição do setor para crossovers elétricos compactos produzidos dentro da União Europeia. Enquanto isso, os mercados emergentes na América do Sul e no Oriente Médio reforçam a demanda global, com crescimento consistente em SUVs de médio porte impulsionado por crescentes investimentos em infraestrutura e aumento de renda.

Cenário Competitivo

Na arena global de SUVs, um pequeno grupo de players domina. As principais montadoras, lideradas pela Toyota e seguidas de perto pelo Grupo Volkswagen e Hyundai Motor, estão posicionadas para comandar uma participação significativa do mercado. Enquanto isso, a montadora chinesa BYD está causando impacto ao aproveitar a integração vertical para reduzir os custos de baterias e desafiar as normas de precificação estabelecidas.

À medida que tecnologia e escala se entrelaçam cada vez mais, a Ford está fazendo movimentos ousados. Sua arquitetura Universal de Veículo Elétrico, aproveitando giga-fundições e uma espinha dorsal elétrica zonal, visa metas ambiciosas de margem. A Stellantis, não ficando para trás, está despejando investimentos significativos na revitalização de plantas nos EUA, com foco em SUVs de grande porte que compartilharão componentes com sua inovadora plataforma de caminhão elétrico STLA-Frame. A Tesla, ao mesmo tempo que define o padrão para atualizações de software OTA, vê as montadoras tradicionais rapidamente alcançando-a por meio de hubs de software dedicados e parcerias estratégicas.

Nichos emergentes são evidentes: SUVs a célula de combustível para frotas comerciais de longa distância e modelos compactos robustos para aventureiros conscientes do orçamento em mercados em desenvolvimento. Com inúmeros novos SUVs elétricos prestes a estrear, muitos abaixo de um ponto de preço atraente, o cenário competitivo está preparado para uma intensidade elevada.

Líderes do Setor de SUV

-

Toyota Motor Corporation

-

Volkswagen AG

-

Hyundai Motor Group

-

Renault–Nissan–Mitsubishi Alliance

-

General Motors Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Maruti Suzuki apresentou o SUV compacto Victoris, marcando-o como o carro-chefe de sua rede Arena. Espera-se que o Victoris fortaleça a posição da Maruti Suzuki no mercado de SUVs compactos, atendendo à crescente demanda por SUVs na Índia. Este lançamento destaca o foco da empresa em expandir seu portfólio de produtos e fortalecer sua presença no competitivo mercado automotivo.

- Julho de 2025: A Li Auto apresentou um SUV totalmente elétrico de seis lugares, especificamente projetado para atender às necessidades de famílias abastadas na China continental. O veículo visa combinar luxo, espaço e sustentabilidade, alinhando-se com a crescente demanda por veículos elétricos premium na região.

Escopo do Relatório Global do Mercado de SUV

O relatório do mercado de SUV é segmentado por tamanho de veículo (compacto, médio porte e grande porte), tipo de combustível (gasolina, diesel, híbrido e elétrico), tração (2WD, 4WD e AWD), usuário final (uso pessoal e uso comercial), capacidade de assentos (5 lugares e 7 lugares) e geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As previsões de mercado são fornecidas em termos de valor (USD) e volume (unidades).

| Compacto |

| Médio Porte |

| Grande Porte |

| Gasolina |

| Diesel |

| Híbrido |

| Elétrico |

| 2WD |

| 4WD |

| AWD |

| Uso Pessoal |

| Uso Comercial |

| 5 Lugares |

| 7 Lugares |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tamanho do Veículo | Compacto | |

| Médio Porte | ||

| Grande Porte | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| Híbrido | ||

| Elétrico | ||

| Por Tração | 2WD | |

| 4WD | ||

| AWD | ||

| Por Usuário Final | Uso Pessoal | |

| Uso Comercial | ||

| Por Capacidade de Assentos | 5 Lugares | |

| 7 Lugares | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de SUV em 2026?

O tamanho do mercado de SUV é de 0,95 trilhões de USD em 2026 e tem previsão de atingir 1,29 trilhões de USD até 2031.

Qual segmento de SUV está crescendo mais rapidamente?

Os SUVs de grande porte estão se expandindo a um CAGR de 11,39% durante 2026-2031, à medida que as montadoras monetizam margens mais altas para financiar a eletrificação.

Quais são os principais desafios regulatórios que os SUVs enfrentam?

Padrões CAFE mais rígidos nos EUA e limites de CO₂ mais apertados na União Europeia e na Índia aumentam os custos de conformidade e aceleram a eletrificação.

Com que rapidez os SUVs elétricos estão capturando participação das versões a combustão?

Os SUVs totalmente elétricos estão se expandindo a um CAGR de 20,56% até 2031, o mais rápido de todos os tipos de combustível, à medida que a infraestrutura se expande.

Qual configuração de assentos domina a demanda global por SUV?

Os modelos de 5 lugares comandam 62,43% das remessas, equilibrando a praticidade cotidiana com dimensões externas gerenciáveis.

Qual mudança regulatória mais afeta o desenvolvimento futuro de SUVs?

As regras de economia de combustível para frotas que exigem que os veículos leves atinjam uma média de 45 mpg até 2031 estão impulsionando estratégias aceleradas de eletrificação.

Página atualizada pela última vez em: