Tamanho e Participação do Mercado de Vans Elétricas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

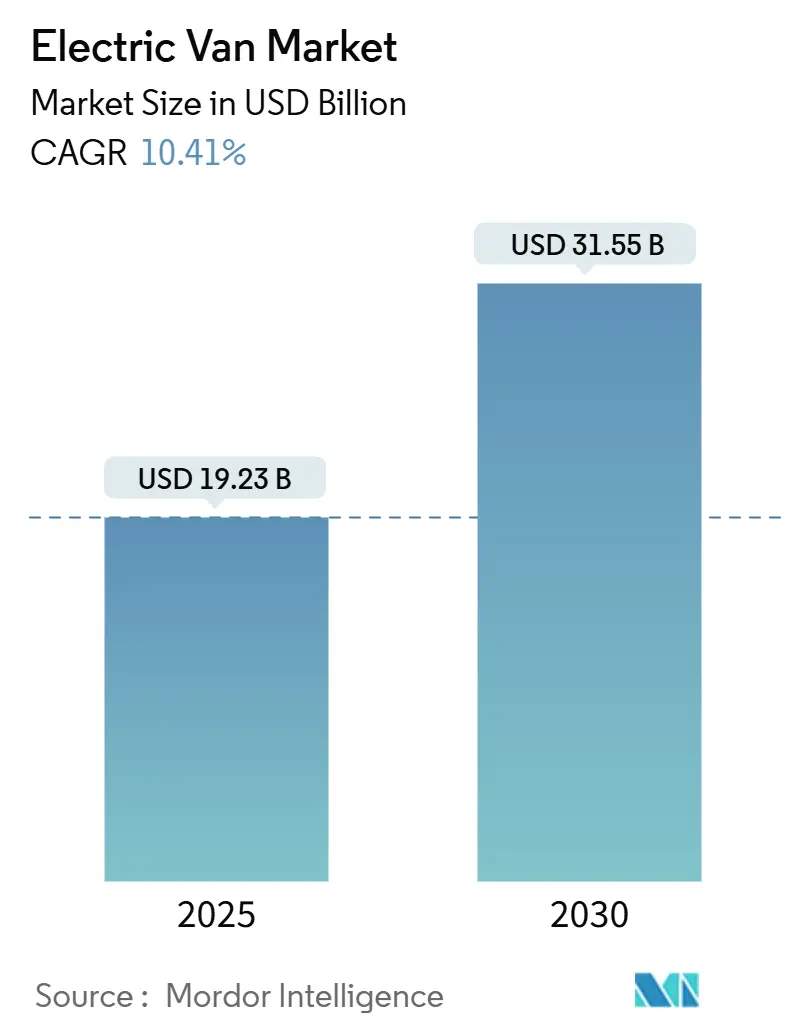

| Tamanho do Mercado (2025) | 19.23 Bilhões de dólares |

| Tamanho do Mercado (2030) | 31.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

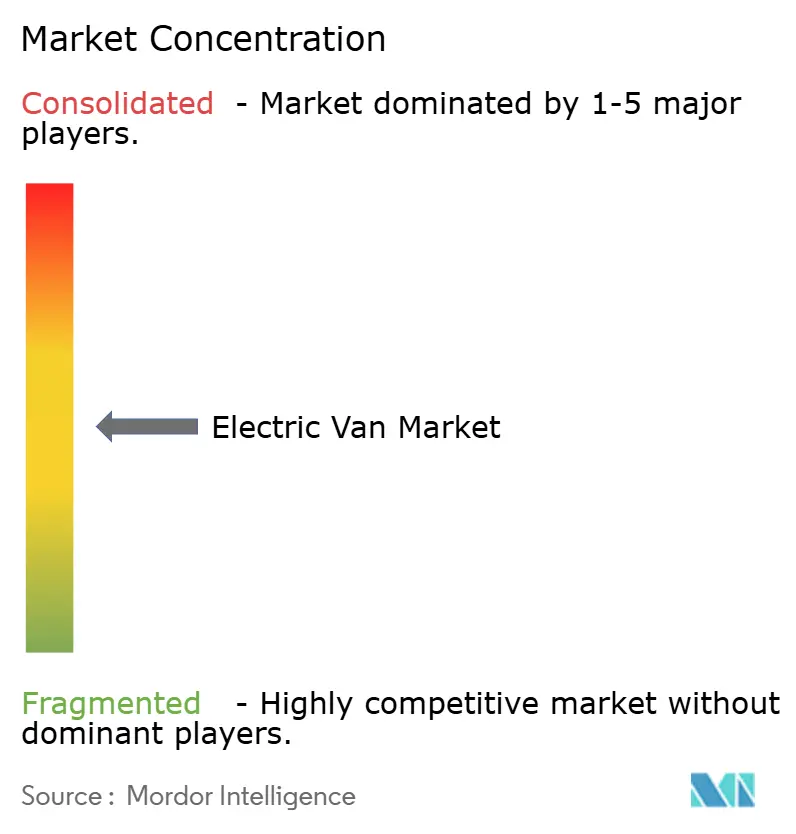

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vans Elétricas por Mordor Intelligence

O tamanho do mercado de vans elétricas foi de USD 19,23 bilhões em 2025 e está projetado para alcançar USD 31,55 bilhões até 2030, avançando a um CAGR de 10,41% ao longo do período de previsão. Prazos de descarbonização de frotas, deflação acelerada dos custos de baterias e uma economia favorável de custo total de propriedade (TCO) combinam-se para manter o mercado de vans elétricas em trajetória ascendente. Os operadores de entrega urbana enfrentam cotas obrigatórias de veículos de emissão zero (ZEV) que encurtam os ciclos de substituição, enquanto os modelos de arrendamento de baterias de segunda vida reduzem os desembolsos iniciais de capital e melhoram a certeza do valor residual. Enquanto isso, as arquiteturas de chassi skateboard permitem que os fabricantes lancem múltiplos estilos de carroceria a partir de plataformas comuns e acelerem o tempo de chegada ao mercado. A intensidade competitiva está aumentando à medida que os exportadores chineses escalam agressivamente, os titulares apostam em pacotes de serviços integrados e as startups impulsionam recursos de direção por fio e carregamento de 800 V que reduzem a distância de frenagem em 10% e aumentam a autonomia real em 5%.

Principais Conclusões do Relatório

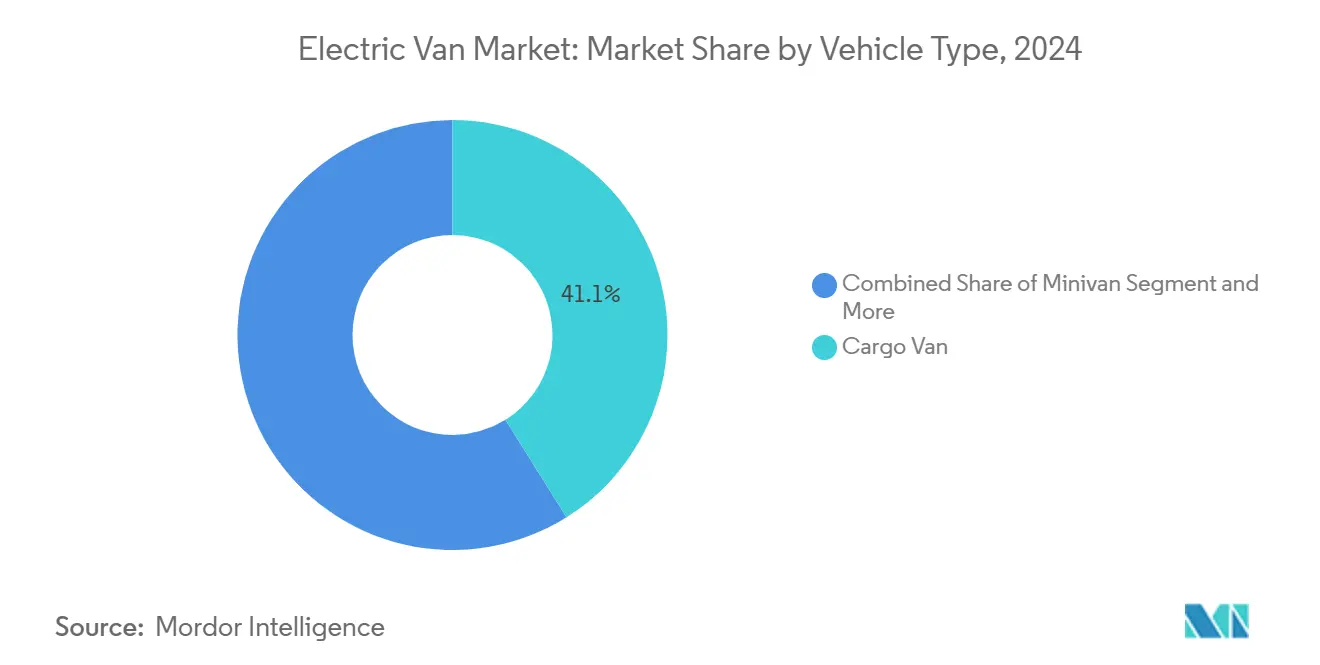

- Por tipo de veículo, as vans de carga lideraram com 41,06% de participação na receita em 2024, enquanto as vans baú estão se expandindo a um CAGR de 16,31% até 2030.

- Por propulsão, os veículos elétricos a bateria responderam por 86,61% da participação do mercado de vans elétricas em 2024, enquanto as variantes híbridas a plug-in registraram o CAGR mais rápido de 23,12%.

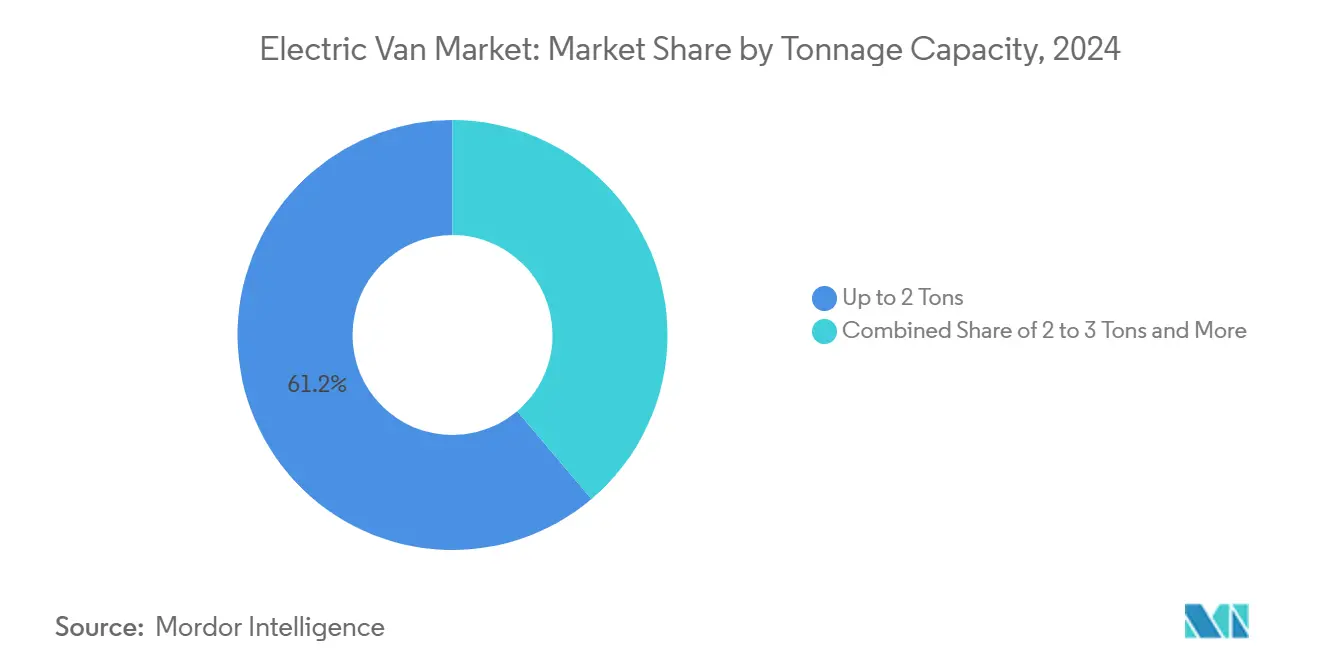

- Por tonelagem, até 2 toneladas capturou 61,19% da participação do tamanho do mercado de vans elétricas em 2024, mas a faixa de 3 a 5,5 toneladas está crescendo mais rapidamente a um CAGR de 18,78%.

- Por uso final, as frotas comerciais comandaram 91,14% das vendas de 2024; a adoção pessoal, embora pequena, está se acelerando a um CAGR de 11,61%.

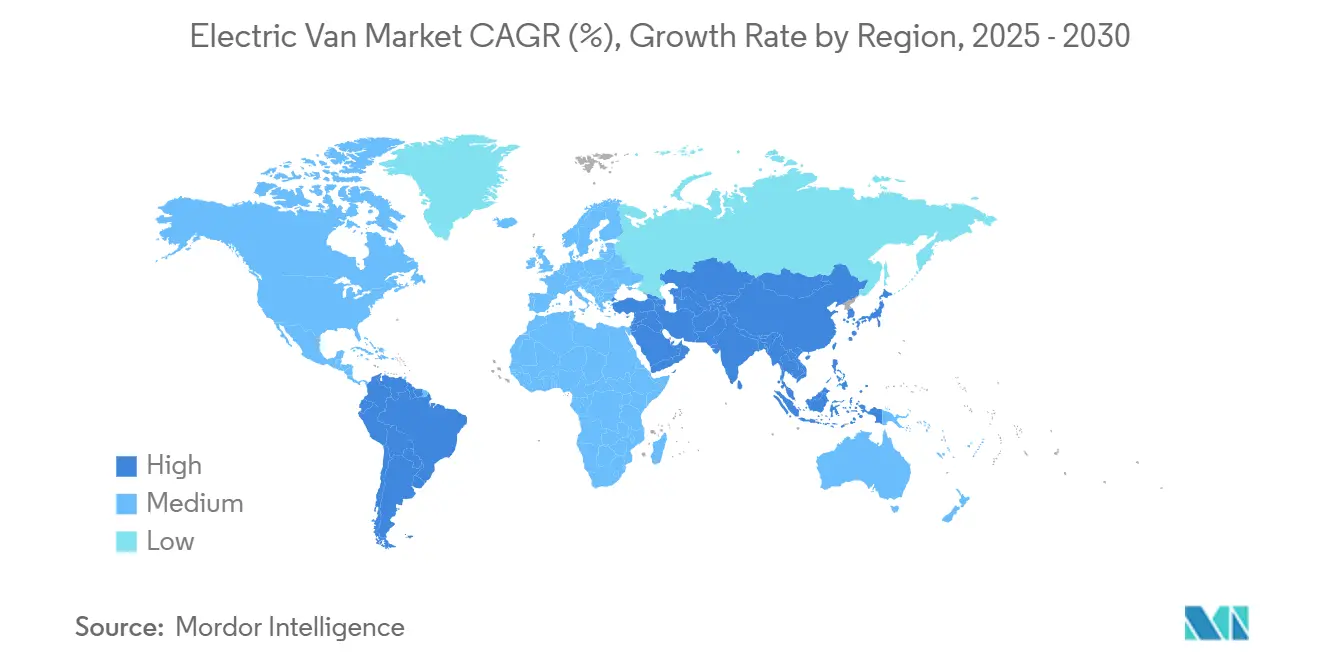

- A Ásia-Pacífico dominou a demanda geográfica, com uma participação de 45,72% no mercado de vans elétricas em 2024; a região também está prevista para entregar o maior CAGR de 14,32% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Vans Elétricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Governamentais de ZEV para Frotas de Entrega Urbana | +2,1 | Europa, América do Norte, centros urbanos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Queda do TCO por Modelos de Arrendamento de Baterias de Segunda Vida | +1,8 | Global, com adoção antecipada na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Entrega no Mesmo Dia pelo Comércio Eletrônico Impulsionando Infraestrutura de Carregamento Rápido em Depósitos | +1,5 | Global, concentrado nos principais centros logísticos | Curto prazo (≤ 2 anos) |

| Aperto da Média de Frota de CO₂ da UE para Veículos Comerciais Leves Após 2025 | +1,2 | Europa, com repercussão em outras regiões que adotam padrões semelhantes | Médio prazo (2 a 4 anos) |

| Aumento das Exportações Chinesas de Vans Elétricas de Baixo Custo para Mercados Emergentes | +1,1 | Ásia-Pacífico e América Latina, expandindo-se para a África | Curto a médio prazo (≤ 4 anos) |

| Desenvolvimento de Plataformas Skateboard Modulares Permitindo Variantes de Múltiplas Tonelagens | +1,0 | Global, com foco na América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Governamentais de ZEV para Frotas de Entrega Urbana

Os marcos regulatórios visam cada vez mais os veículos comerciais como a próxima fronteira para a redução de emissões, com as frotas de entrega urbana enfrentando cronogramas obrigatórios de eletrificação que comprimem os ciclos tradicionais de substituição de frotas. O mandato de Veículos de Emissão Zero do Reino Unido exige que 70% das novas vans vendidas sejam de emissão zero até 2030, enquanto o regulamento de Frotas Limpas Avançadas da Califórnia exige 100% de compras de emissão zero para grandes frotas até 2024. Esses mandatos criam picos artificiais de demanda que excedem as taxas naturais de renovação de frotas, forçando a implantação acelerada de capital. Os operadores de frotas respondem negociando prazos de arrendamento estendidos e buscando valores residuais garantidos para mitigar os custos de conformidade regulatória. O efeito cascata regulatório emerge à medida que os contratos municipais especificam cada vez mais requisitos de emissão zero, criando pressão de demanda secundária além dos mandatos diretos.

Queda do TCO por Modelos de Arrendamento de Baterias de Segunda Vida

Os arranjos de arrendamento de baterias desacoplam o componente de maior custo da propriedade do veículo, alterando fundamentalmente a economia de aquisição de frotas e permitindo que operadores menores acessem a tecnologia de vans elétricas. As aplicações de segunda vida para baterias de veículos elétricos degradadas em armazenamento estacionário de energia criam fluxos de valor residual que reduzem os custos efetivos de baterias em 20 a 30% ao longo do ciclo de vida do veículo. Os operadores de frotas se beneficiam de custos mensais previsíveis de baterias, evitando riscos de obsolescência tecnológica à medida que a química das baterias avança. Este modelo se mostra particularmente atraente para aplicações de entrega urbana, onde os padrões diários de quilometragem permitem uma modelagem precisa da degradação da bateria. A abordagem permite a eletrificação de frotas sem grandes compromissos de capital, acelerando a adoção entre operadores sensíveis a custos que anteriormente consideravam as vans elétricas financeiramente proibitivas.

Entrega no Mesmo Dia pelo Comércio Eletrônico Impulsionando Infraestrutura de Carregamento Rápido em Depósitos

A proliferação de serviços de entrega no mesmo dia cria demandas operacionais que favorecem as vans elétricas equipadas com capacidades de carregamento rápido em detrimento dos modelos tradicionais de carregamento noturno. A Prologis desenvolveu plataformas de carregamento modulares com suporte de até 1,2 MW de capacidade com 8 portas por instalação, visando especificamente instalações logísticas próximas a grandes portos onde a disponibilidade de terreno limita a expansão[1]"A marca Farizon da Geely lança van elétrica na Europa," Electrive, electrive.com.. Essas instalações em depósitos integram geração solar e armazenamento de baterias para criar microrredes que reduzem os custos de conexão à rede elétrica e fornecem energia de backup durante interrupções. O investimento em infraestrutura cria vantagens competitivas para os operadores logísticos, ao mesmo tempo que permite múltiplos ciclos diários de entrega que maximizam a utilização dos veículos. Os operadores de frotas especificam cada vez mais a capacidade de carregamento rápido como pré-requisito para a aquisição de vans, direcionando o foco dos fabricantes de equipamentos originais para arquiteturas de 800 V e compatibilidade com carregamento de megawatt.

Aperto da Média de Frota de CO₂ da UE para Veículos Comerciais Leves Após 2025

Os regulamentos da União Europeia que estendem os requisitos de média de frota de CO₂ aos veículos comerciais leves criam pressões de conformidade que favorecem a adoção de vans elétricas em detrimento de melhorias incrementais na eficiência dos motores de combustão interna. O marco regulatório aplica penalidades por exceder as metas de emissões médias de frota, tornando as vans elétricas essenciais para que os fabricantes evitem penalidades financeiras substanciais. Este regulamento impacta particularmente os fabricantes com fortes portfólios de veículos comerciais, que devem equilibrar as emissões de automóveis de passeio e veículos comerciais em toda a sua frota. O cronograma de conformidade coincide com as trajetórias de redução de custos de baterias, criando uma convergência regulatória e econômica que acelera a implantação de vans elétricas. Os fabricantes respondem priorizando o desenvolvimento de vans elétricas em detrimento de melhorias na eficiência do diesel, reconhecendo que a conformidade regulatória requer soluções de emissão zero em vez de melhorias incrementais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura Limitada de Carregamento Rápido Público para Vans de Classe II e III | -1,4 | Global, particularmente aguda em áreas rurais e suburbanas | Médio prazo (2 a 4 anos) |

| Penalidade de Carga Útil Devido à Massa da Bateria no Segmento de 3 a 5,5 Toneladas | -0,9 | Global, com mitigação regulatória em mercados selecionados | Curto prazo (≤ 2 anos) |

| Gargalos no Fornecimento de Grafite de Grau para Baterias a Montante Após 2027 | -0,8 | Global, com maior impacto na Ásia-Pacífico e regiões com restrição de recursos | Longo prazo (≥ 4 anos) |

| Incerteza do Valor Residual Deprimindo a Adoção de Arrendamento de Frotas | -0,7 | Europa e América do Norte, com preocupações crescentes na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Limitada de Carregamento Rápido Público para Vans de Classe II e III

O desenvolvimento da infraestrutura de carregamento público prioriza os veículos de passeio em detrimento das aplicações comerciais, criando restrições operacionais para as vans elétricas que operam além das rotas baseadas em depósitos. As vans de Classe II e III requerem taxas de carregamento de maior potência e tempos de permanência mais longos do que os veículos de passeio, mas a maioria das estações de carregamento público carece da capacidade de 150 kW ou mais necessária para o carregamento eficiente de veículos comerciais. A lacuna de infraestrutura se mostra particularmente problemática para rotas de entrega entre cidades, onde o carregamento em depósito se torna impraticável. Os operadores de frotas relatam que a disponibilidade de infraestrutura de carregamento é a principal restrição à implantação de vans elétricas, à frente dos custos de aquisição de veículos ou das limitações de autonomia. A incompatibilidade entre os cronogramas de investimento em infraestrutura e os mandatos de eletrificação de frotas cria riscos operacionais que atrasam as decisões de adoção.

Penalidade de Carga Útil Devido à Massa da Bateria no Segmento de 3 a 5,5 Toneladas

O peso da bateria reduz a capacidade de carga útil disponível nas vans elétricas maiores, criando ineficiências operacionais que compensam as economias de combustível e complicam o planejamento da transição de frotas. O segmento de 3 a 5,5 toneladas experimenta as penalidades de carga útil mais severas, com os pacotes de baterias reduzindo tipicamente a capacidade de carga em 300 a 500 kg em comparação com os equivalentes a diesel. Os operadores de frotas devem implantar veículos adicionais para manter a capacidade de carga, aumentando os custos totais da frota e anulando alguns benefícios ambientais. As respostas regulatórias variam por mercado, com o Reino Unido elevando os limites de peso bruto do veículo para 4,25 toneladas para vans elétricas, enquanto outras jurisdições mantêm as restrições de peso tradicionais. A penalidade de carga útil diminui à medida que a densidade de energia das baterias melhora, mas as limitações tecnológicas atuais restringem a adoção em aplicações sensíveis ao peso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Vans Baú Lideram a Trajetória de Crescimento

As vans baú demonstram o crescimento mais rápido a um CAGR de 16,31% (2025-2030), superando o segmento estabelecido de vans de carga, que mantém a maior participação de mercado de 41,06% em 2024. Esse diferencial de crescimento reflete a superior adaptabilidade das vans baú para conversões especializadas, incluindo oficinas móveis, unidades refrigeradas e aplicações de entrega de última milha que requerem configurações internas personalizadas. As vans de carga mantêm a dominância por meio de parcerias logísticas estabelecidas e processos padronizados de aquisição de frotas, enquanto as vans de passageiros atendem a aplicações de nicho em serviços de transporte urbano. As minivans ocupam o menor segmento, mas se beneficiam da adoção para uso pessoal à medida que as famílias urbanas adotam a mobilidade de emissão zero para as necessidades de transporte diário.

A dinâmica do segmento revela uma mudança estratégica em direção ao design de veículos específicos para cada aplicação, em vez de abordagens únicas para todos. A arquitetura VAN.EA da Mercedes-Benz, com lançamento em 2026, incorpora sistemas elétricos de 800 V e carregamento CA de 22 kW especificamente projetados para aplicações de vans baú que requerem períodos estacionários prolongados. Essa diferenciação tecnológica permite que os fabricantes cobrem preços premium por aplicações especializadas, mantendo ofertas competitivas em custo nos segmentos de vans de carga de alto volume. A tendência em direção a plataformas modulares permite que linhas de produção únicas atendam a múltiplos tipos de veículos, reduzindo a complexidade de fabricação e permitindo uma resposta rápida ao mercado para aplicações emergentes.

Por Tipo de Propulsão: Tecnologias Híbridas Preenchem Lacunas de Infraestrutura

Os veículos elétricos a bateria comandam 86,61% de participação de mercado em 2024, mas as variantes híbridas elétricas a plug-in exibem o crescimento mais rápido a um CAGR de 23,12%, à medida que os operadores de frotas se protegem contra as limitações da infraestrutura de carregamento. Esse padrão de crescimento reflete estratégias pragmáticas de gestão de frotas que priorizam a continuidade operacional em detrimento da operação puramente de emissão zero. Os sistemas híbridos elétricos ocupam um papel decrescente à medida que os custos das baterias caem e a infraestrutura de carregamento se expande, enquanto as configurações híbridas a plug-in fornecem garantia de autonomia para rotas de entrega entre cidades.

A segmentação por tipo de propulsão revela variações geográficas nos padrões de adoção, com a dominância elétrica a bateria nos mercados urbanos contrastando com a preferência por híbridos em aplicações rurais. Os operadores de frotas especificam cada vez mais sistemas híbridos a plug-in para ciclos de uso misto que combinam entrega urbana com requisitos de maior alcance, permitindo soluções de frota única em vez de manter tipos de veículos separados. Essa flexibilidade operacional se mostra particularmente valiosa para operadores de frotas menores que não têm escala para justificar atribuições especializadas de veículos. A evolução do segmento sugere um papel temporário para as tecnologias híbridas à medida que a infraestrutura de carregamento amadurece e a densidade de energia das baterias melhora.

Por Capacidade de Tonelagem: Segmentos Mais Pesados Aceleram Apesar dos Desafios

A categoria de até 2 toneladas mantém 61,19% de participação de mercado em 2024, refletindo as aplicações estabelecidas de entrega urbana e a economia favorável para a operação elétrica a bateria. No entanto, o segmento de 3 a 5,5 toneladas demonstra o crescimento mais rápido a um CAGR de 18,78%, à medida que as penalidades de carga útil diminuem por meio de adaptações regulatórias e melhoria da tecnologia de baterias. O segmento de 2 a 3 toneladas ocupa um papel de transição, atendendo a aplicações que requerem maior capacidade do que as vans leves, evitando as restrições de carga útil das categorias mais pesadas.

Os padrões de crescimento por categoria de peso refletem estratégias logísticas em evolução que favorecem veículos maiores para consolidação de rotas e eficiência operacional. Os marcos regulatórios acomodam cada vez mais as penalidades de peso das vans elétricas, com o aumento do peso bruto do veículo no Reino Unido para 4,25 toneladas fornecendo um modelo para outras jurisdições que enfrentam restrições semelhantes de carga útil. A aceleração do segmento mais pesado indica a confiança dos operadores de frotas no desenvolvimento de infraestrutura e nas melhorias da tecnologia de baterias que resolverão as limitações operacionais atuais. Essa tendência cria oportunidades para fabricantes que desenvolvem plataformas especializadas de vans elétricas para uso intensivo, em vez de adaptar arquiteturas de veículos de passeio.

Por Uso Final: Adoção Pessoal Acelera a Partir de uma Base Baixa

As aplicações comerciais dominam com 91,14% de participação de mercado em 2024, refletindo as origens do segmento nos mandatos de eletrificação de frotas e nas vantagens de custo total de propriedade para veículos de alta utilização. O uso pessoal exibe o crescimento mais rápido a um CAGR de 11,61%, apesar do pequeno tamanho absoluto do mercado, impulsionado por consumidores urbanos que buscam alternativas de emissão zero para transporte familiar e atividades recreativas. Essa trajetória de crescimento sugere uma expansão da capacidade de endereçamento do mercado além das aplicações comerciais tradicionais.

Os padrões de adoção pessoal se concentram em mercados urbanos com infraestrutura de carregamento estabelecida e consciência ambiental, criando clusters geográficos de demanda do consumidor. A expansão do segmento se beneficia do desenvolvimento de veículos comerciais, que reduz custos e melhora a confiabilidade por meio de maiores volumes de produção e testes operacionais. Os usuários pessoais valorizam cada vez mais as vans elétricas por sua operação silenciosa, entrega instantânea de torque e menores requisitos de manutenção em comparação com as alternativas a diesel. Esse desenvolvimento de mercado duplo cria economias de escala que beneficiam os segmentos comercial e pessoal, ao mesmo tempo que expande o mercado total endereçável para os fabricantes de vans elétricas.

Análise Geográfica

A Ásia-Pacífico lidera com 45,72% de participação de mercado em 2024 e o crescimento regional mais rápido a um CAGR de 14,32% (2025-2030), impulsionado pela dominância manufatureira da China e pelas estratégias agressivas de exportação visando mercados emergentes. Fabricantes chineses como BYD e SAIC alavancam a escala doméstica para oferecer vans elétricas com preços 2 a 3 vezes mais baixos do que os concorrentes europeus, criando pressão competitiva que acelera a adoção global[2]"Changan e Ganfeng se unem para baterias de estado sólido,"Electrive, electrive.com.. A Índia emerge como um mercado-chave de crescimento com a Tata Motors comandando uma participação de mercado significativa em veículos comerciais elétricos, vendendo 5.590 unidades no ano fiscal de 2024, enquanto expande a infraestrutura de carregamento por meio de parcerias com mais de 200 estações de carregamento rápido da Tata Power. A Tailândia se posiciona como um polo de produção regional com capacidade anual de 400.000 a 500.000 veículos elétricos, atendendo tanto à demanda doméstica quanto aos mercados de exportação em todo o Sudeste Asiático. A trajetória de crescimento regional reflete o apoio governamental à fabricação de veículos elétricos e as redes logísticas urbanas em rápida expansão que favorecem soluções de entrega de emissão zero.

A Europa mantém presença significativa no mercado, apesar de enfrentar pressão competitiva das importações chinesas, com marcos regulatórios como os requisitos de média de frota de CO₂ da UE criando demanda sustentada por veículos comerciais elétricos. A região se beneficia de capacidades manufatureiras automotivas estabelecidas e da adoção antecipada de mandatos de emissão zero que criam ciclos previsíveis de substituição de frotas. Os fabricantes europeus respondem por meio de diferenciação tecnológica, com a arquitetura VAN.EA da Mercedes-Benz e o acordo de fornecimento de 10 anos da Stellantis com a Iveco demonstrando foco em recursos premium e ofertas de serviços integrados. O cenário competitivo se intensifica à medida que marcas chinesas como a Farizon estabelecem operações europeias, oferecendo tecnologia de direção por fio e plataformas modulares que desafiam as abordagens de design tradicionais.

A América do Norte experimenta crescimento constante impulsionado por incentivos federais e mandatos de emissão zero em nível estadual, com o regulamento de Frotas Limpas Avançadas da Califórnia criando cronogramas obrigatórios de adoção para grandes operadores de frotas. A região se beneficia de capacidades de fabricação doméstica por meio da integração do BrightDrop da General Motors na rede de concessionárias da Chevrolet e das melhorias na gama E-Transit da Ford, que entregam até 32% de autonomia adicional para configurações de teto alto. O desenvolvimento do mercado se concentra na infraestrutura de carregamento em depósitos e na integração de serviços de frota, em vez de redes de carregamento público, refletindo o padrão de adoção com foco comercial. A América do Sul, o Oriente Médio e a África representam oportunidades emergentes com presença de mercado atual limitada, mas interesse crescente em veículos comerciais elétricos para aplicações de entrega urbana e programas de modernização de frotas governamentais.

Cenário Competitivo

O mercado de vans elétricas exibe fragmentação moderada, com fabricantes automotivos estabelecidos competindo contra startups especializadas em veículos elétricos e exportadores chineses agressivos que buscam participação no mercado global. Os fabricantes de equipamentos originais tradicionais alavancam as redes de concessionárias e capacidades de serviço existentes, enquanto adaptam plataformas de combustão interna para trens de força elétricos, criando vantagens competitivas em serviço de frota e disponibilidade de peças. Os novos participantes se concentram em arquiteturas elétricas desenvolvidas especificamente para esse fim e em modelos de negócios inovadores, incluindo arrendamento de baterias e soluções de carregamento integradas que abordam as preocupações dos operadores de frotas sobre obsolescência tecnológica e complexidade operacional.

Os padrões estratégicos enfatizam a modularidade de plataformas e a integração vertical, com os fabricantes desenvolvendo arquiteturas skateboard que suportam múltiplas configurações de veículos a partir de linhas de produção únicas. O lançamento do veículo comercial PV5 da Kia demonstra essa abordagem por meio da plataforma E-GMP.S, que permite o desenvolvimento rápido de variantes, enquanto a fusão da Renault com a Volvo e a CMA CGM cria novas plataformas skateboard elétricas visando a produção de 2026.

Oportunidades de espaço em branco emergem em aplicações especializadas, incluindo transporte refrigerado, oficinas móveis e entrega urbana de uso intensivo, onde os requisitos de carga útil excedem as capacidades atuais da tecnologia de baterias. A diferenciação tecnológica se concentra em sistemas de direção por fio, integração de carregamento sem fio e software de gestão de frotas com inteligência artificial que otimiza o planejamento de rotas e os cronogramas de carregamento para eficiência operacional.

Líderes do Setor de Vans Elétricas

Renault Group

Stellantis N.V.

Ford Motor Company

SAIC Motor Corp. Ltd.

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: O Workhorse Group recebeu autorização do Transport Canada para levar as vans de entrega elétricas W56 e W750 aos revendedores de caminhões comerciais canadenses, expandindo a presença no mercado norte-americano além das parcerias existentes com a FedEx e o Pride Group.

- Março de 2025: A Changan Cars Philippines anunciou a apresentação de 4 veículos de nova energia no Salão Internacional do Automóvel de Manila 2025, incluindo variantes do crossover/picape E07 e do SUV Q05 da família de veículos elétricos de médio porte Changan 101, demonstrando a expansão no mercado do Sudeste Asiático.

Escopo do Relatório Global do Mercado de Vans Elétricas

| Van de Carga |

| Van de Passageiros |

| Minivan |

| Van Baú |

| Até 2 Toneladas |

| 2 a 3 Toneladas |

| 3 a 5,5 Toneladas |

| Híbrido Elétrico |

| Híbrido Elétrico a Plug-in |

| Elétrico a Bateria |

| Comercial |

| Pessoal |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| Espanha | |

| Itália | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| Turquia | |

| Egito | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Veículo | Van de Carga | |

| Van de Passageiros | ||

| Minivan | ||

| Van Baú | ||

| Por Capacidade de Tonelagem | Até 2 Toneladas | |

| 2 a 3 Toneladas | ||

| 3 a 5,5 Toneladas | ||

| Por Tipo de Propulsão | Híbrido Elétrico | |

| Híbrido Elétrico a Plug-in | ||

| Elétrico a Bateria | ||

| Por Uso Final | Comercial | |

| Pessoal | ||

| Por Região | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| Espanha | ||

| Itália | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de vans elétricas em 2025?

Atingiu USD 19,23 bilhões em 2025.

Com que velocidade a demanda por vans elétricas na Ásia-Pacífico crescerá até 2030?

A região está projetada para registrar um CAGR de 14,32%, o mais alto do mundo.

Qual tecnologia de propulsão está se expandindo mais rapidamente nas vans elétricas?

As vans híbridas a plug-in estão crescendo a um CAGR de 23,12%, à medida que as frotas se protegem contra a escassa infraestrutura de carregamento.

Qual classe de tonelagem verá a expansão mais rápida?

A faixa de 3 a 5,5 toneladas deve avançar a um CAGR de 18,78%, à medida que isenções de peso e melhores baterias amenizam as penalidades de carga útil.

Por que os operadores de frotas preferem o arrendamento de baterias?

O arrendamento desacopla o componente mais caro, reduzindo o TCO efetivo em até 30% e aliviando os riscos de obsolescência tecnológica.

Qual mudança regulatória no Reino Unido beneficia as vans elétricas mais pesadas?

O país elevou o limite de peso para veículos comerciais leves elétricos de 3,5 toneladas para 4,25 toneladas, aliviando as restrições de carga útil.

Página atualizada pela última vez em: