Tamanho e Participação do Mercado de Sistemas de Automação de Distribuição de Energia Elétrica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 28.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.37% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Automação de Distribuição de Energia Elétrica por Mordor Intelligence

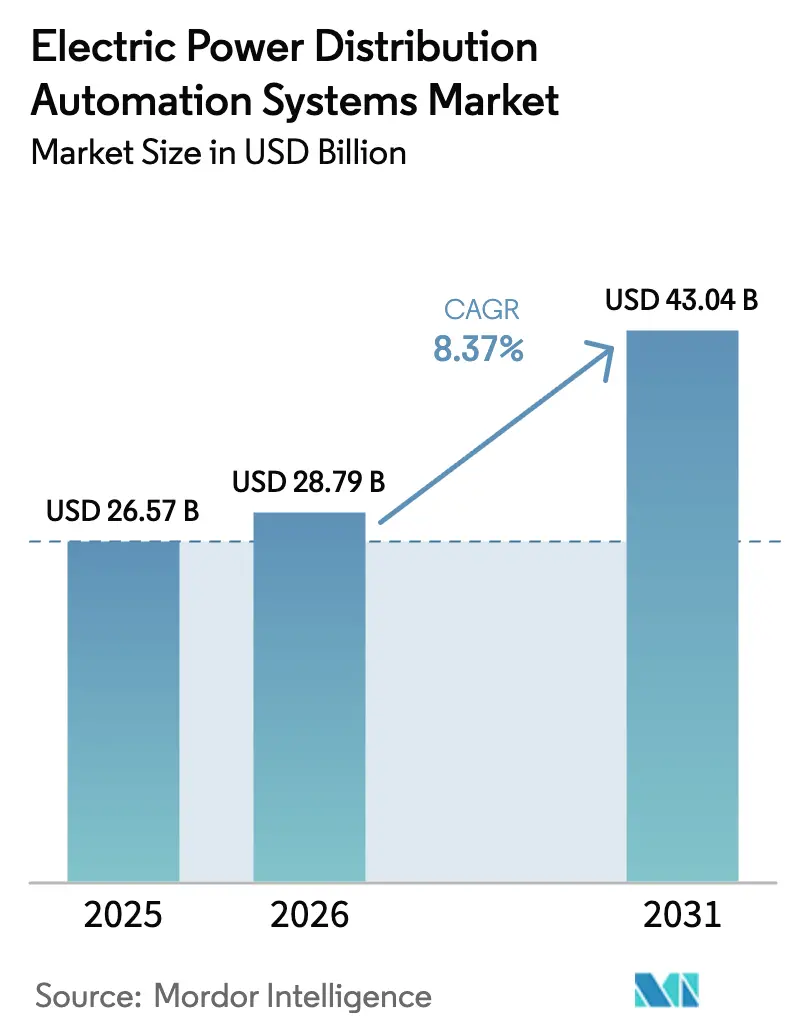

O tamanho do mercado de sistemas de automação de distribuição de energia elétrica em 2026 é estimado em USD 28,79 bilhões, crescendo a partir do valor de 2025 de USD 26,57 bilhões, com projeções para 2031 mostrando USD 43,04 bilhões, crescendo a um CAGR de 8,37% no período 2026-2031. O apoio regulatório persistente, os cronogramas acelerados de modernização da rede e o crescente número de solicitações de interconexão de recursos de energia distribuída (DER) foram os principais catalisadores por trás dessa expansão do mercado de sistemas de automação de distribuição de energia elétrica. As concessionárias obtiveram aprovação regulatória para 78% dos investimentos de modernização propostos em 2024, sinalizando uma mudança decisiva em direção à regulação baseada em desempenho que recompensa a confiabilidade e as métricas centradas no cliente. A Ásia-Pacífico manteve a liderança volumétrica, contribuindo com 46,7% da receita global em 2024, auxiliada por projetos financiados pelo Banco Mundial e implantações em larga escala na Tailândia, Brasil e Peru que demonstram funcionalidade de inteligência de borda. [1]Prática de Energia do Banco Mundial, "Iniciativa de Redes Inteligentes Apoiando 20 Projetos em 19 Países," worldbank.org Enquanto isso, as arquiteturas definidas por software — particularmente os sistemas avançados de gerenciamento de distribuição (ADMS) — captaram maior interesse das concessionárias, crescendo 13,5% enquanto reduziam os índices SAIDI/SAIFI em 25-30% nos pilotos iniciais. O estresse na cadeia de suprimentos em torno de transformadores e semicondutores de potência prolongou os prazos de entrega, mas os subsídios federais de resiliência, como a alocação de USD 5,7 bilhões do programa GRIP para 65 projetos de modernização, continuaram a compensar esses obstáculos.

Principais Conclusões do Relatório

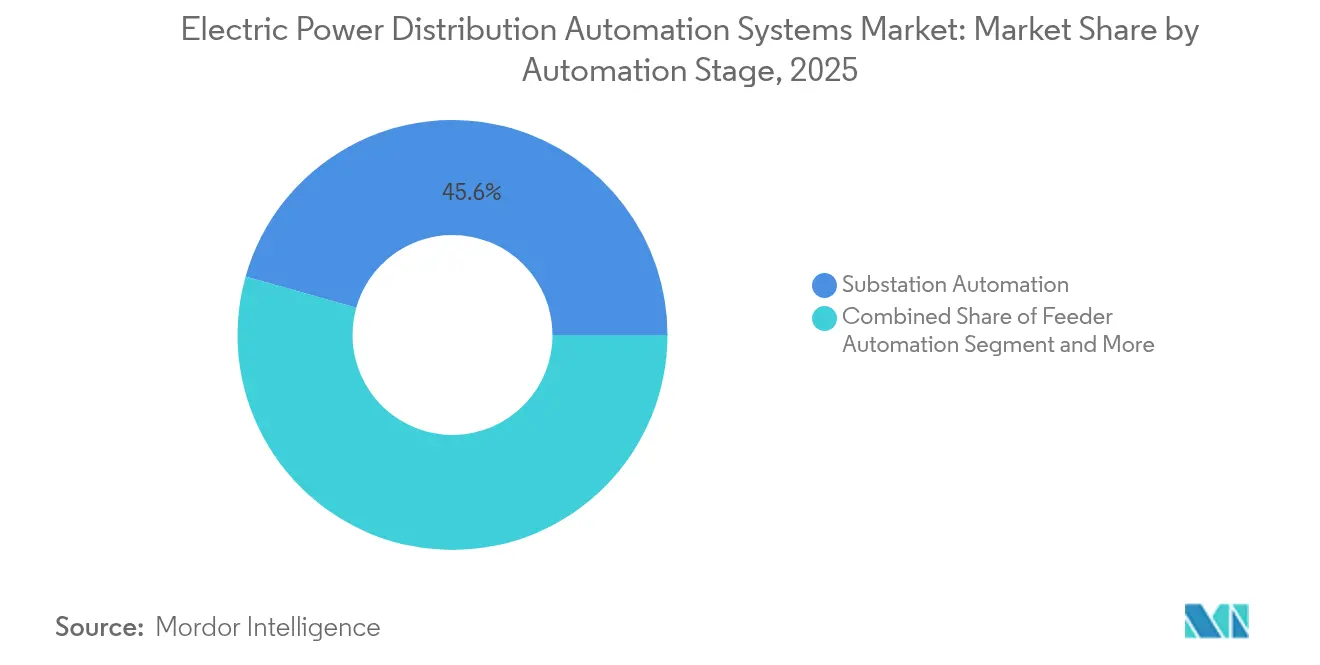

- Por estágio de automação, a automação de subestações liderou com 45,62% da participação do mercado de sistemas de automação de distribuição de energia elétrica em 2025, enquanto a automação do lado do consumidor deve se expandir a um CAGR de 13,62% até 2031.

- Por componente, os dispositivos de campo representaram 48,77% do tamanho do mercado de sistemas de automação de distribuição de energia elétrica em 2025; o segmento de software deve crescer a um CAGR de 13,06% entre 2026-2031.

- Por tecnologia de comunicação, as redes com fio retiveram 59,82% do tamanho do mercado de sistemas de automação de distribuição de energia elétrica em 2025, enquanto as soluções sem fio devem registrar um CAGR de 14,11% até 2031.

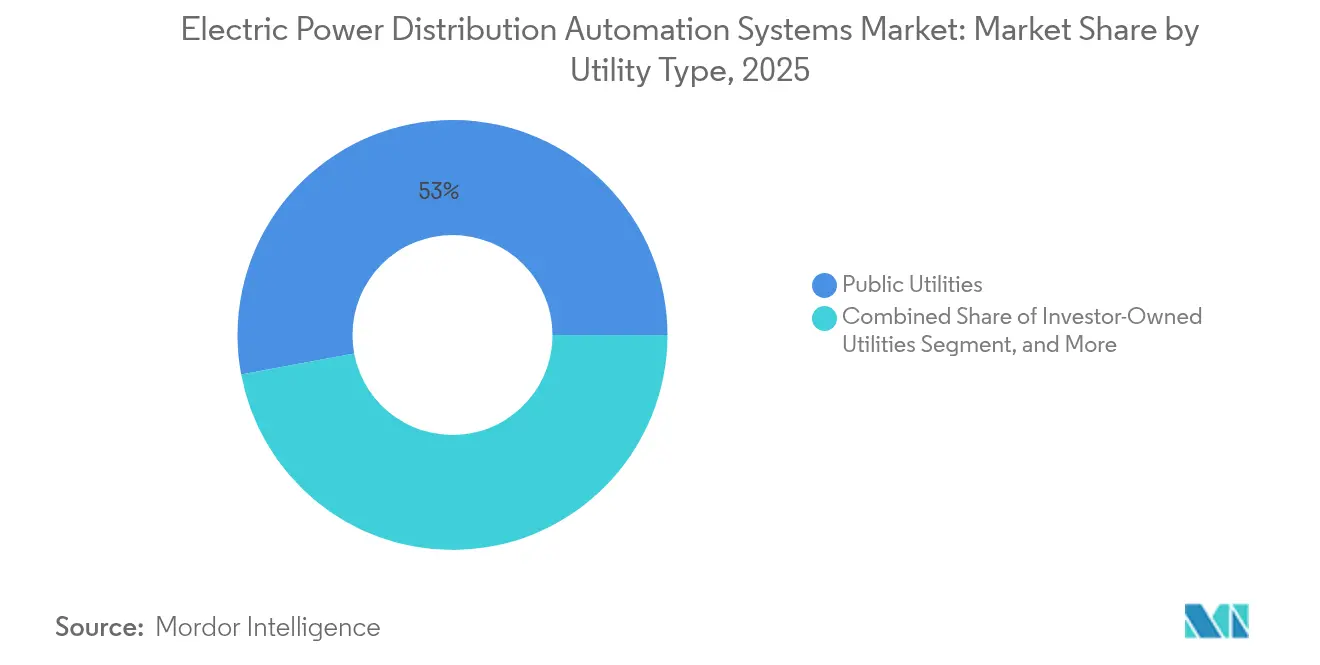

- Por tipo de concessionária, as concessionárias públicas capturaram 52,95% da participação de receita em 2025; as concessionárias de capital privado representam o grupo de crescimento mais rápido, com CAGR de 12,41%.

- Por setor de usuário final, os usuários industriais comandaram 40,88% do tamanho do mercado de sistemas de automação de distribuição de energia elétrica em 2025; as implantações residenciais se expandirão a um CAGR de 12,07% à medida que os modelos de prosumidor ganham força.

- Por geografia, a Ásia-Pacífico contribuiu com 46,12% da receita global em 2025 e está avançando a um CAGR de 9,78% até 2031, superando todas as outras regiões.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Automação de Distribuição de Energia Elétrica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos investimentos em redes inteligentes | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Crescentes necessidades de integração de DER e veículos elétricos à rede | +2.1% | Global, liderado pela Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Ciclo de substituição de infraestrutura de transmissão e distribuição envelhecida | +1.4% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Implantação em massa de inteligência de borda (FLISR, VVO) em países em desenvolvimento | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a América Latina | Longo prazo (≥ 4 anos) |

| Subestações digitais ciberseguras baseadas em IEC-61850 ganhando mandatos regulatórios | +0.6% | Global, com adoção antecipada na UE e na América do Norte | Médio prazo (2-4 anos) |

| Gestão preditiva de ativos orientada por IA reduzindo SAIDI/SAIFI | +0.5% | América do Norte e UE, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Investimentos em Redes Inteligentes

Os reguladores estaduais aprovaram 78% das solicitações de modernização de concessionárias em 2024, desbloqueando um plano de capital de USD 35 bilhões na National Grid e USD 4 bilhões na DTE Energy, ambos destinando parcelas substanciais para implantações de automação. O programa GRIP do Departamento de Energia injetou USD 2,2 bilhões em 8 projetos multiestaduais que, por si só, adicionaram uma capacidade estimada de 13 GW em nível de distribuição, ilustrando como políticas federais e estaduais coordenadas amplificam os fluxos de investimento. A regulação baseada em desempenho agora vincula os retornos permitidos a métricas de confiabilidade, levando as concessionárias a favorecer a automação que comprovadamente reduz as durações de interrupções. Em conjunto, essas políticas aceleraram a digitalização de subestações, a implantação de religadores de alimentadores e as plataformas de resposta à demanda do lado do consumidor em todo o mercado de sistemas de automação de distribuição de energia elétrica.

Crescentes Necessidades de Integração de DER e Veículos Elétricos à Rede

A Ordem 2222 da FERC abriu a participação no mercado atacadista para frotas de DER agregados, impulsionando atualizações de software que coordenam fluxos de energia bidirecionais com latência de milissegundos. As concessionárias relataram que 75% de seus alimentadores registraram maior demanda de pico proveniente da construção de centros de dados e da acelerada adoção de veículos elétricos durante 2024, pressionando os planejadores a implantar módulos ADMS capazes de hospedar usinas virtuais de energia. O Roteiro de Interconexão de DER do Departamento de Energia estabeleceu marcos para um processamento mais rápido de solicitações até 2030, elevando ainda mais a demanda por mecanismos de análise preditiva que automatizam os cálculos de capacidade de hospedagem. Essas dinâmicas ampliaram o conjunto endereçável para automação do lado do consumidor e em nível de alimentador, que está no cerne do mercado de sistemas de automação de distribuição de energia elétrica.

Ciclo de Substituição de Infraestrutura de Transmissão e Distribuição Envelhecida

Os dados de idade de ativos da EIA mostraram que 70% dos transformadores de energia e 60% dos disjuntores dos EUA haviam ultrapassado 25 anos de serviço até 2024, levando as concessionárias a incorporar sensores avançados e conectividade de fibra sempre que as substituições eram programadas. O Plano de Melhoria de Infraestrutura de Longo Prazo de USD 1,42 bilhão da FirstEnergy combinou substituições de postes com religadores automatizados e digitalização de redes subterrâneas. Como as substituições "inteligentes" capturam novos fluxos de dados, as concessionárias melhoraram os fatores de utilização de ativos e obtiveram endosso regulatório para mecanismos de recuperação de custos vinculados a benefícios demonstráveis de redução de interrupções. Essa sincronização de substituições de ativos envelhecidos com investimentos digitais amplifica o crescimento do mercado de sistemas de automação de distribuição de energia elétrica.

Implantação em Massa de Inteligência de Borda (FLISR, VVO) em Países em Desenvolvimento

O financiamento do Banco Mundial de USD 960 milhões em 19 países catalisou implantações de plataformas de restauração de serviço de isolamento de localização de falhas (FLISR) e otimização de volt-var (VVO), reduzindo as perdas técnicas que anteriormente ultrapassavam 15% em algumas concessionárias da Ásia-Pacífico. A concessionária estatal da Tailândia concluiu uma implantação de FLISR em toda a província que restaurou o serviço para 90% dos clientes afetados em 3 minutos durante interrupções piloto, destacando as eficiências de salto tecnológico alcançáveis quando as restrições legadas são limitadas. Os baixos custos de mão de obra local e os processos de licenciamento simplificados permitiram que as implantações fossem concluídas em 12-18 meses — metade do prazo típico nos mercados da OCDE — acelerando a curva de penetração do mercado de sistemas de automação de distribuição de energia elétrica em geografias emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial e longos períodos de retorno | -1.2% | Global, afetando particularmente as concessionárias menores | Médio prazo (2-4 anos) |

| Risco de interoperabilidade e integração de sistemas legados | -0.8% | América do Norte e UE com extensa infraestrutura legada | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra especializada em concessionárias para convergência de OT-IT | -0.6% | Global, aguda na América do Norte e na UE | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos em semicondutores de potência | -0.9% | Global, com impacto severo na América do Norte e na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial e Longos Períodos de Retorno

Os roteiros abrangentes de automação de distribuição para concessionárias de médio porte frequentemente ultrapassam USD 100 milhões, desafiando entidades com alavancagem limitada de base tarifária ou capacidade de títulos municipais. [2]Convergent Energy & Power, "Previsões para 2025 para o Setor de Armazenamento de Energia," convergentep.com Embora os incentivos de redução da inflação beneficiem os ativos de armazenamento, muitos componentes de automação permanecem inelegíveis, estendendo os horizontes de retorno além dos ciclos regulatórios típicos para cooperativas menores. A iniciativa CIDER de USD 4 milhões da NRECA ressaltou essa lacuna, canalizando assistência técnica para cinco cooperativas piloto, mas ilustrando os déficits de financiamento mais amplos que os provedores rurais enfrentam. A alta intensidade de capital, portanto, modera a adoção de curto prazo entre a longa cauda de concessionárias no setor de sistemas de automação de distribuição de energia elétrica.

Risco de Interoperabilidade e Integração de Sistemas Legados

As concessionárias que ainda executavam protocolos SCADA proprietários incorreram em excessos de integração de até 100% ao fazer a transição para arquiteturas baseadas em IEC 61850, em grande parte devido à manutenção de sistemas paralelos durante as migrações. As concessionárias maduras relataram atrasos de projetos de 18-24 meses onde os modelos de dados de OT e TI exigiam harmonização antes do comissionamento da plataforma de análise. A escassez de mão de obra amplifica o desafio: o compromisso do Google de treinar 100.000 trabalhadores elétricos apenas começa a abordar as deficiências de competência previstas para persistir até 2030. Esses fatores elevam os perfis de risco percebidos, potencialmente adiando algumas decisões de investimento das concessionárias no mercado de sistemas de automação de distribuição de energia elétrica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Estágio de Automação: A Automação do Lado do Consumidor Impulsiona o Crescimento

A automação do lado do consumidor cresceu de nichos piloto para pilar estratégico, entregando um CAGR de 13,62% que superou outros estágios no mercado de sistemas de automação de distribuição de energia elétrica. A automação de subestações, no entanto, permaneceu como âncora de receita, mantendo 45,62% da participação do mercado de sistemas de automação de distribuição de energia elétrica em 2025, porque cada atualização de alimentador depende, em última análise, de subestações digitais robustas a montante.

A adoção de prosumidores acelerou após a ABB adquirir a Lumin, incorporando software de gerenciamento de energia residencial que orquestra cargas de energia fotovoltaica, armazenamento e veículos elétricos atrás do medidor. As concessionárias sobrepuseram incentivos de tarifas por tempo de uso sobre essa pilha tecnológica para reduzir os picos do sistema e adiar as atualizações de alimentadores. As implantações de FLISR em nível de alimentador avançaram de forma constante, alavancadas por estudos de prova de valor que documentaram reduções de 30% nos minutos de interrupção e aprovações regulatórias aceleradas. Em conjunto, esses avanços reposicionaram a automação do lado do consumidor como um complemento indispensável às estratégias de investimento centradas em subestações no mercado de sistemas de automação de distribuição de energia elétrica.

Por Componente: As Soluções de Software Lideram a Inovação

Os dispositivos de campo — incluindo dispositivos eletrônicos inteligentes, religadores e seccionalizadores — detinham 48,77% da receita de 2025, mas o software tornou-se o claro motor de crescimento com um CAGR de 13,06% até 2031. O lançamento da Plataforma One Digital Grid da Schneider Electric exemplificou uma migração em direção a suítes de gerenciamento de rede infundidas com IA que consolidam as funções de SCADA, gerenciamento de interrupções e DERMS. À medida que a receita de software migrou para modelos de assinatura, as concessionárias se beneficiaram de estruturas de despesas operacionais previsíveis e atualizações frequentes de recursos entregues por canais seguros. Até 2028, o consenso do setor espera que metade de todos os novos itens de linha de orçamento de automação sejam dominados por software, reforçando a transição para redes definidas por software e remodelando a economia dos fornecedores em todo o mercado de sistemas de automação de distribuição de energia elétrica.

Os serviços, embora frequentemente ofuscados, registraram taxas de adesão crescentes. O pacote turnkey IntelliFLEX da Itron agrupou serviços profissionais, encurtando os ciclos de implantação para concessionárias de médio porte que carecem de capacidade de integração interna. A crescente dependência de contratos de serviços gerenciados sinalizou uma mudança de modelos intensivos em capex para parcerias orientadas a opex, alinhando-se com tendências mais amplas de transformação digital em verticais de infraestrutura crítica.

Por Tecnologia de Comunicação: As Soluções Sem Fio Ganham Impulso

As redes com fio — principalmente fibra e comunicação por linha de energia — ainda comandavam 59,82% do tamanho do mercado de sistemas de automação de distribuição de energia elétrica em 2025 devido à alta largura de banda e imunidade a ruídos. No entanto, as plataformas sem fio avançaram mais rapidamente, com CAGR de 14,11%, impulsionadas por malha de RF, Wi-SUN e implantações emergentes de 5G autônomo que reduzem os custos de escavação e estendem o alcance a ativos rurais. A parceria Honeywell–Verizon revelou um backhaul de medidores inteligentes habilitado para 5G que preserva a latência de milissegundos para esquemas de proteção, trazendo soluções celulares para domínios há muito dominados por redes privadas de concessionárias.

As concessionárias buscaram cada vez mais topologias híbridas, combinando redundância de backbone de fibra com flexibilidade sem fio no último quilômetro, tornando assim as pilhas de comunicação à prova do futuro para implantações de computação de borda. A convergência de padrões melhorou a interoperabilidade entre múltiplos fornecedores, diminuindo os riscos de aprisionamento tecnológico e estimulando a inovação dos fornecedores em todo o mercado de sistemas de automação de distribuição de energia elétrica.

Por Tipo de Concessionária: As Concessionárias Privadas Aceleram a Modernização

As entidades do setor público representaram 52,95% da receita de 2025, refletindo a prevalência da propriedade estatal em muitas regiões. As concessionárias de capital privado, no entanto, registraram o maior CAGR de 12,41%, pois o acesso ao mercado de capitais e a regulação baseada em desempenho incentivaram a modernização. O plano de USD 36 bilhões da Oncor para 2025-2029 ilustrou as vantagens de escala desfrutadas pelas maiores concessionárias de capital privado, permitindo a digitalização simultânea de subestações e a automação de alimentadores em amplos territórios de serviço.

As cooperativas elétricas permaneceram desafiadas por pequenas bases tarifárias, mas se beneficiaram de esquemas de subsídios federais e consórcios de compartilhamento de conhecimento. Os pilotos CIDER liderados pela NRECA testaram suítes de gerenciamento de DER adaptáveis a redes de baixa densidade, oferecendo modelos potenciais para implantação rural mais ampla. Pontos de prova bem-sucedidos aqui podem desbloquear novos volumes em segmentos historicamente mal atendidos no setor de sistemas de automação de distribuição de energia elétrica.

Por Setor de Usuário Final: O Segmento Residencial se Transforma

Os clientes industriais mantiveram 40,88% do tamanho do mercado de sistemas de automação de distribuição de energia elétrica em 2025, motivados pela prevenção de tempo de inatividade e pelos mandatos de eficiência energética. No entanto, as implantações residenciais estão no caminho certo para um CAGR de 12,07% até 2031, à medida que as residências instalam energia fotovoltaica, armazenamento estacionário e carregadores de veículos elétricos bidirecionais. A pesquisa da Comissão de Energia da Califórnia relatou resultados positivos de valor presente líquido quando os ativos de energia solar mais armazenamento em escala predial foram orquestrados por sistemas de gerenciamento de energia residencial que também forneceram benefícios de redução de pico às concessionárias.

As instalações comerciais adotaram inscrições avançadas de resposta à demanda que fornecem compartilhamento de receita em serviços de flexibilidade, alinhando o conforto dos ocupantes com as necessidades da rede. As concessionárias integraram esses ativos heterogêneos em usinas virtuais de energia, criando portfólios de múltiplos MW despacháveis por meio de plataformas DERMS — ressaltando ainda mais o papel fundamental da inteligência do lado do consumidor no mercado de sistemas de automação de distribuição de energia elétrica.

Análise Geográfica

A Ásia-Pacífico dominou a receita global com uma participação de 46,12% em 2025, sustentada por sucessivas rodadas de estímulo apoiado pelo Estado e financiamento multilateral. A China visou 24,8 GW/55 GWh de novo armazenamento para acompanhar seus corredores de ultra-alta tensão, usando a construção como justificativa para automações paralelas de alimentadores que aumentam a capacidade de hospedagem de energias renováveis. O CAGR de 9,78% da região reflete as complementaridades entre a rápida industrialização, os densos centros de carga urbana e os mandatos governamentais que recompensam as conquistas de redução de perdas.

A América do Norte exibiu um impulso maduro, porém robusto, à medida que os reguladores aprovaram planos plurianuais de gestão de ativos. Os prêmios GRIP de USD 5,7 bilhões do Departamento de Energia financiaram 65 projetos de resiliência que modelaram estruturas IEC 62443 ciberseguras, efetivamente incorporando a segurança nas especificações de aquisição. Concessionárias como a FirstEnergy combinaram mecanismos de infraestrutura aprovados pelo Estado com subsídios federais, acelerando os cronogramas de digitalização de ativos que alimentam a demanda por equipamentos de automação de subestações e alimentadores no mercado de sistemas de automação de distribuição de energia elétrica.

A Europa buscou padrões harmonizados e mecanismos de balanceamento transfronteiriços, incorporando a automação dentro das metas de descarbonização adequadas ao objetivo de redução de 55% das emissões. A Energiewende da Alemanha pressionou os operadores de distribuição a acomodar uma penetração recorde de energias renováveis, necessitando de alimentadores autocurativos e controle de volt-var em tempo real. Os operadores de sistemas de transmissão nórdicos lideraram a penetração de subestações digitais, citando benefícios de resiliência durante eventos severos de tempestades de inverno. Embora os níveis de saturação do mercado sejam mais elevados, a pressão regulatória contínua para desacoplar as emissões do crescimento da carga sustenta os gastos do ciclo de substituição na fatia regional do mercado de sistemas de automação de distribuição de energia elétrica.

Cenário Competitivo

O mercado de sistemas de automação de distribuição de energia elétrica exibiu consolidação moderada à medida que players diversificados absorveram inovadores de nicho. A absorção de USD 7,8 bilhões da Hitachi Energy pela ABB ampliou seu portfólio para o gerenciamento de energia residencial, enquanto o lançamento da plataforma da Schneider Electric demonstrou uma mudança em direção a soluções nativas em nuvem habilitadas por IA. A Siemens introduziu o Sensor de Rede Aprimorado SICAM, estreitando ainda mais a integração entre hardware de campo e software de análise preditiva. [4]Siemens AG, "Lançamento do Sensor de Rede Aprimorado SICAM," siemens.com

As grandes empresas de tecnologia entraram cada vez mais por meio de parcerias estratégicas. A Cisco se associou à Hitachi Energy para proteger os backbones de comunicação de subestações, e a Microsoft se alinhou com a Itron e a Schneider para fornecer inteligência de borda de rede por meio dos serviços Azure. Tais alianças borram as demarcações tradicionais de fornecedores, colocando os incumbentes de solução completa em concorrência com empresas de software ágeis. Os depósitos de patentes em torno da interoperabilidade IEC 61850 e da detecção de falhas orientada por aprendizado de máquina aumentaram acentuadamente em 2024, indicando intensa atividade de P&D sustentada.

Espaços em branco persistem nos ecossistemas do lado do consumidor, onde as startups aproveitam sensores de IoT de baixo custo e análises por assinatura. As concessionárias buscam plataformas agnósticas de fornecedor capazes de orquestrar frotas de DER heterogêneas, criando oportunidades para fornecedores menores que podem obter certificação rapidamente sob estruturas de segurança. No entanto, os incumbentes estabelecidos aproveitam a escala para fornecer suítes de ponta a ponta abrangendo hardware, comunicações e serviços, preservando uma participação material do crescente mercado de sistemas de automação de distribuição de energia elétrica.

Líderes do Setor de Sistemas de Automação de Distribuição de Energia Elétrica

ABB Ltd.

Eaton Corporation Plc

G&W Electric Company

General Electric Company

Hitachi Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Schneider Electric lançou a Plataforma One Digital Grid, uma solução alimentada por IA que unifica as funcionalidades de SCADA, DERMS e ADMS.

- Março de 2025: A Itron apresentou o IntelliFLEX, uma suíte turnkey de integração de DER que agrupa software, dispositivos e serviços.

- Março de 2025: A Itron, a Schneider Electric e a Microsoft formaram uma colaboração estratégica em aplicações de inteligência de borda de rede.

- Março de 2025: A Honeywell e a Verizon anunciaram a integração de medidores inteligentes 5G para suportar automação de latência ultrabaixa.

Escopo do Relatório Global do Mercado de Sistemas de Automação de Distribuição de Energia Elétrica

Os Sistemas de Automação de Distribuição de Energia Elétrica referem-se a tecnologias avançadas e sistemas de controle projetados para aumentar a eficiência, confiabilidade e segurança das redes de distribuição de energia elétrica.

O mercado de sistemas de automação de distribuição de energia elétrica é segmentado por tipo (automação de subestações, automação de alimentadores, automação do lado do consumidor), por usuário final (industrial, comercial, residencial), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Automação de Subestações |

| Automação de Alimentadores |

| Automação do Lado do Consumidor |

| Dispositivos de Campo (Dispositivos Eletrônicos Inteligentes, Religadores, Equipamentos de Manobra) |

| Software (SCADA, ADMS, Análise) |

| Serviços (Consultoria, Integração, Operação e Manutenção) |

| Com Fio (Fibra, Comunicação por Linha de Energia) |

| Sem Fio (Malha de RF, Celular, Wi-SUN) |

| Concessionárias Públicas |

| Concessionárias de Capital Privado |

| Cooperativas Elétricas e Concessionárias Municipais |

| Industrial |

| Comercial |

| Residencial |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Espanha | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Estágio de Automação | Automação de Subestações | ||

| Automação de Alimentadores | |||

| Automação do Lado do Consumidor | |||

| Por Componente | Dispositivos de Campo (Dispositivos Eletrônicos Inteligentes, Religadores, Equipamentos de Manobra) | ||

| Software (SCADA, ADMS, Análise) | |||

| Serviços (Consultoria, Integração, Operação e Manutenção) | |||

| Por Tecnologia de Comunicação | Com Fio (Fibra, Comunicação por Linha de Energia) | ||

| Sem Fio (Malha de RF, Celular, Wi-SUN) | |||

| Por Tipo de Concessionária | Concessionárias Públicas | ||

| Concessionárias de Capital Privado | |||

| Cooperativas Elétricas e Concessionárias Municipais | |||

| Por Setor de Usuário Final | Industrial | ||

| Comercial | |||

| Residencial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| França | |||

| Espanha | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de sistemas de automação de distribuição de energia elétrica até 2031?

O mercado deve atingir USD 43,04 bilhões até 2031, ante USD 28,79 bilhões em 2026.

Qual estágio de automação está crescendo mais rapidamente?

Espera-se que a automação do lado do consumidor registre um CAGR de 13,62% até 2031, à medida que a adoção de prosumidores se acelera.

Por que as redes sem fio estão ganhando força na automação de redes?

As soluções de malha de RF, Wi-SUN e 5G reduzem os custos de instalação e fornecem conectividade flexível, ajudando a comunicação sem fio a registrar o CAGR mais rápido de 14,11%.

Qual é a participação da Ásia-Pacífico na receita global?

A Ásia-Pacífico representou 46,12% da receita mundial em 2025 e está avançando a um CAGR de 9,78%.

Qual restrição afeta mais as concessionárias menores?

As altas despesas de capital iniciais e os longos períodos de retorno permanecem o principal obstáculo para cooperativas e concessionárias municipais.

Página atualizada pela última vez em: