Tamanho e Participação do Mercado de Automação de Petróleo e Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 63.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Petróleo e Gás por Mordor Intelligence

O tamanho do mercado de automação de petróleo e gás foi avaliado em USD 43,35 bilhões em 2025 e estima-se que cresça de USD 46,16 bilhões em 2026 para atingir USD 63,19 bilhões até 2031, a um CAGR de 6,48% durante o período de previsão (2026-2031). Os operadores estão adotando plataformas de campo inteligentes, análises de IA de borda e ferramentas de inspeção autônoma para reduzir o tempo de inatividade e aumentar a produtividade à medida que as cadeias de suprimentos se tornam mais tensas e as metas de transição energética se intensificam. Regulamentações de segurança obrigatórias, especialmente aquelas alinhadas com IEC 61511 e ISA-84, estão acelerando a adoção de Sistemas Instrumentados de Segurança que respondem a riscos em milissegundos. A expansão da infraestrutura de GNL na Ásia-Pacífico e na África está desbloqueando nova demanda por sistemas de controle de grau criogênico que operam em ambientes de alta pressão e −160 °C. Por fim, os crescentes orçamentos de cibersegurança — agora representando 15-20% do total de gastos com automação — estão remodelando a economia dos projetos à medida que os operadores fortalecem os ambientes de tecnologia operacional (OT) contra ransomware e ataques patrocinados por estados.

Principais Conclusões do Relatório

- Por componente, o software detinha 66,12% da participação do mercado de automação de petróleo e gás em 2025, enquanto os serviços têm previsão de crescer a um CAGR de 8,12% até 2031.

- Por processo, as operações upstream responderam por 58,55% da receita em 2025; as atividades midstream têm projeção de expansão a um CAGR de 7,98% à medida que os terminais de GNL proliferam.

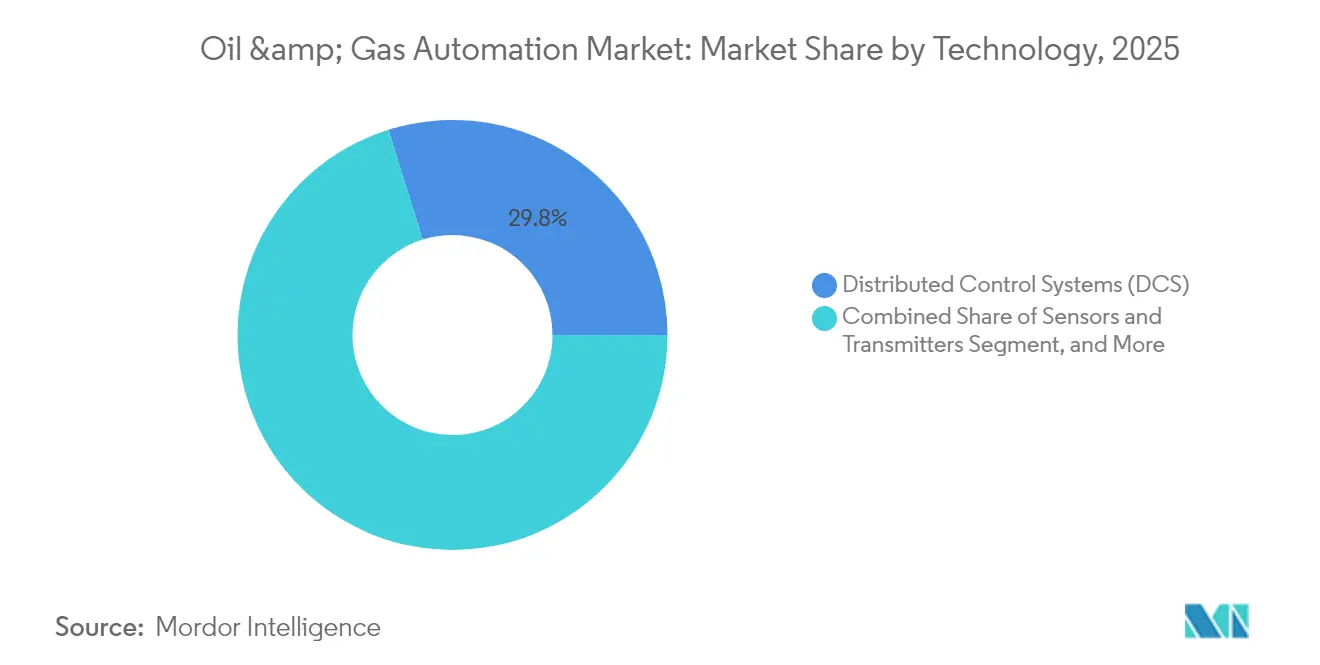

- Por tecnologia, os Sistemas de Controle Distribuído retiveram 29,82% da participação do tamanho do mercado de automação de petróleo e gás em 2025, enquanto as plataformas SCADA crescem a um CAGR de 6,62%.

- Por aplicação, a otimização de produção e poços capturou 37,74% de participação em 2025; os terminais de GNL e instalações de armazenamento avançam a um CAGR de 7,46% até 2031.

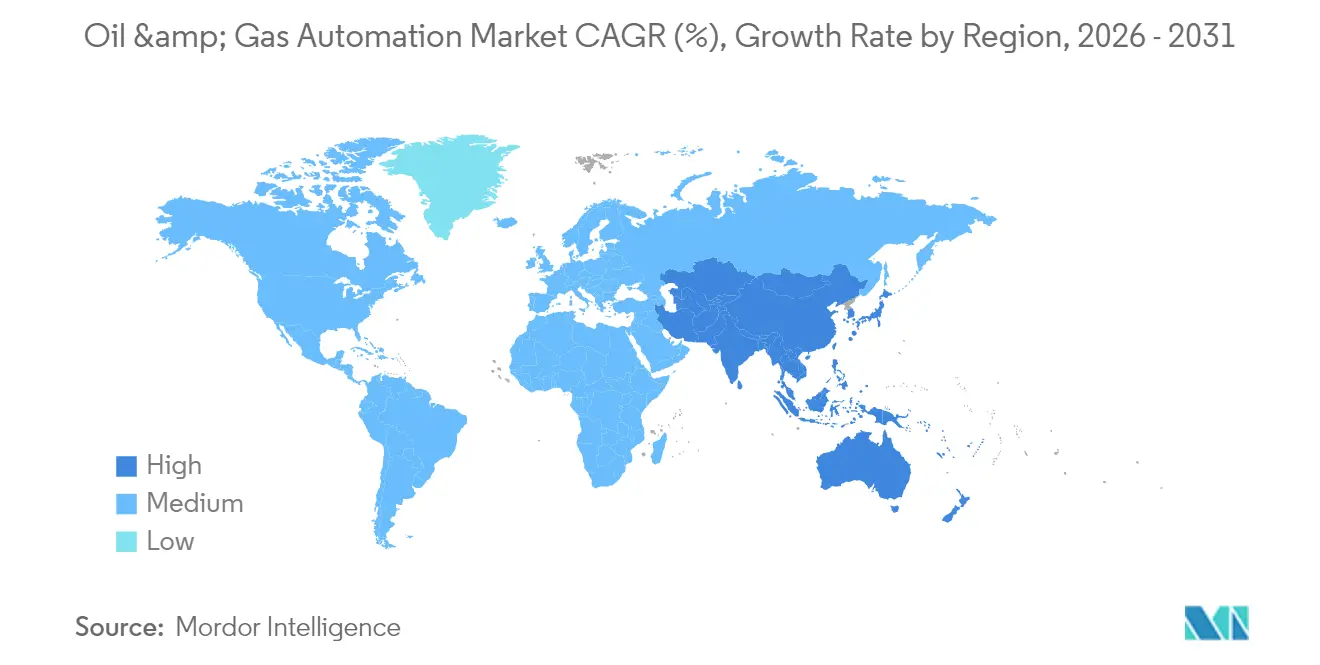

- Por geografia, a América do Norte liderou com 36,62% da receita do mercado em 2025; a Ásia-Pacífico está definida para crescer mais rapidamente a um CAGR de 7,12% impulsionada pela modernização de refinarias e digitalização upstream.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Petróleo e Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de plataformas de campo digital | +1.2% | Global, com ganhos iniciais na América do Norte e no Oriente Médio | Médio prazo (2-4 anos) |

| CAPEX de modernização para monitoramento remoto e manutenção preditiva | +1.8% | América do Norte e UE, núcleo da APAC | Longo prazo (≥ 4 anos) |

| Regulamentações obrigatórias de sistemas de segurança | +1.0% | Global, com aplicação rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão de GNL e infraestrutura midstream na APAC e África | +1.5% | Núcleo da APAC, transbordamento para o MEA | Médio prazo (2-4 anos) |

| Implantação de IA de borda para análises em tempo real em locais perigosos | +0.9% | Global, com concentração em operações offshore | Longo prazo (≥ 4 anos) |

| Drones de inspeção autônoma e robótica para ativos offshore | +0.8% | Regiões offshore globais, Mar do Norte, Golfo do México, APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Plataformas de Campo Digital

Plataformas digitais em tempo real fundem sensores IoT, modelos de aprendizado de máquina e análises em nuvem em painéis unificados que encurtam os ciclos de decisão de minutos para segundos. A Devon Energy aumentou a longevidade dos poços em 25% após implantar ajustes de perfuração guiados por IA. Gêmeos virtuais sincronizados com dados operacionais ao vivo permitem que engenheiros testem cenários sem arriscar ativos físicos, uma abordagem especialmente eficaz em reservatórios não convencionais onde as condições de fundo de poço variam a cada hora.

CAPEX de Modernização para Monitoramento Remoto e Manutenção Preditiva

Os operadores estão redirecionando capital para ferramentas de vigilância remota que reduzem visitas ao local e diminuem a exposição a riscos de segurança. A análise de dutos baseada em Azure da Enbridge melhorou a detecção de ameaças em 30%[1]Enbridge, "Sistema de Identificação de Ameaças AI ROW," enbridge.com. Algoritmos preditivos estudam tendências de vibração e temperatura para identificar falhas com semanas de antecedência, reduzindo os custos de inspeção de rotina em até 50% enquanto aumentam a confiabilidade.

Regulamentações Obrigatórias de Sistemas de Segurança

A conformidade com a IEC 61511 está impulsionando a rápida implantação de camadas de desligamento automatizado que superam os tempos de reação humana. As regras de sala de controle da PHMSA, combinadas com a diretiva de cibersegurança NIS 2.0 da Europa, obrigam os operadores a documentar a redução de riscos e instalar solucionadores de lógica redundantes que isolam falhas sem interrupção do processo.

Expansão de GNL e Infraestrutura Midstream na Ásia-Pacífico e África

O crescimento projetado de 40% na capacidade de importação de GNL da Ásia-Pacífico está impulsionando a demanda por automação capaz de lidar com condições criogênicas extremas. A plataforma DeltaV da Emerson sustenta vários projetos de 10 Mtpa, equilibrando variações de temperatura de −160 °C enquanto otimiza o consumo de energia em até 5% por meio de ajuste orientado por IA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto impactando os ciclos de OPEX e CAPEX | -1.5% | Global, com impacto agudo na América do Norte | Curto prazo (≤ 2 anos) |

| Escalada do risco cibernético e custos de conformidade com segurança de OT | -0.8% | Global, com requisitos rigorosos na América do Norte e Europa | Médio prazo (2-4 anos) |

| Alto gasto inicial com automação e incerteza de ROI | -1.2% | Global, afetando particularmente operadores menores | Longo prazo (≥ 4 anos) |

| Interoperabilidade de sistemas legados | -0.6% | Global, com concentração em regiões petrolíferas maduras | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Petróleo Bruto Impactando os Ciclos de OPEX e CAPEX

Defasagens de seis meses entre as oscilações do petróleo bruto e as mudanças nos gastos forçam produtores menores a adiar atualizações de automação quando os fluxos de caixa se tornam mais apertados. Serviços de automação baseados em assinatura que alinham as taxas com os volumes de produção estão ganhando preferência porque reduzem o risco inicial e preservam a liquidez durante as recessões.

Escalada do Risco Cibernético e Custos de Conformidade com Segurança de OT

Após o incidente do Colonial Pipeline, os gastos com segurança agora consomem até um quinto dos orçamentos de automação. Arquiteturas com isolamento físico, redes de confiança zero e monitoramento de ameaças 24 horas inflam os custos do ciclo de vida e prolongam os cronogramas dos projetos em regiões sujeitas a regras rígidas de infraestrutura crítica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Liderança do Software Impulsiona a Inovação em Serviços

O software capturou 66,12% da receita de 2025, ancorando o mercado de automação de petróleo e gás por meio de mecanismos de análise que alimentam a manutenção preditiva e as operações autônomas. Em termos de valor, o componente respondeu por USD 28,66 bilhões do tamanho do mercado de automação de petróleo e gás em 2025. Os serviços, embora menores, têm projeção de um CAGR de 8,12% à medida que os operadores terceirizam a configuração de IA e o fortalecimento da cibersegurança.

O crescimento do software é reforçado por pacotes de IA de borda que elevam as taxas de penetração de perfuração em 35-45%. Enquanto isso, contratos de serviço que agrupam monitoramento 24 horas e garantias baseadas em resultados movem os fornecedores de fornecedores de produtos para parceiros de desempenho. O hardware permanece essencial para redes de sensores e dispositivos de borda robustecidos; no entanto, sua participação deve diminuir gradualmente à medida que a lógica de controle virtualizada migra para camadas de software.

Por Processo: Dominância Upstream Encontra Aceleração Midstream

As atividades upstream geraram 58,55% da receita de processo de 2025, com plataformas de perfuração autônoma e otimização de produção calibrando milhares de parâmetros de fundo de poço em poços de xisto. Isso se traduziu em aproximadamente USD 25,38 bilhões do tamanho do mercado de automação de petróleo e gás. As operações midstream, embora com uma base menor, estão crescendo a um CAGR de 7,98% devido à expansão global de terminais de GNL e à digitalização de dutos.

Operadores upstream como a SLB demonstraram 25 correções automáticas de geonavegação em um único trecho lateral, sinalizando uma mudança em direção a plataformas de perfuração totalmente autônomas. Para empresas midstream, sistemas SCADA conectados à nuvem permitem detecção de vazamentos em tempo real e acionamento remoto de válvulas em milhares de quilômetros, reduzindo o tempo de resposta a incidentes de horas para minutos. Os locais downstream estão testando colunas de destilação direcionadas por IA que reduzem o consumo de energia e diminuem as emissões.

Por Tecnologia: A Estabilidade do DCS Ancora a Inovação em SCADA

Os Sistemas de Controle Distribuído permaneceram como a espinha dorsal do refino complexo e dos trens de GNL, controlando 29,82% da receita baseada em tecnologia em 2025. O SCADA, no entanto, é o que cresce mais rapidamente, a um CAGR de 6,62%, à medida que os operadores de dutos adotam monitoramento remoto habilitado por satélite para ativos amplamente dispersos.

O Experion PKS da Honeywell exemplifica a convergência ao incorporar suporte de decisão por IA dentro de uma estrutura clássica de DCS. Os CLPs continuam a governar tarefas determinísticas de alta velocidade, como o acionamento de preventores de explosão, enquanto os Sistemas Instrumentados de Segurança fornecem camadas de proteção independentes que atendem aos mandatos SIL-3. Sensores inteligentes agora integram placas de computação de borda, transformando dispositivos de campo em nós de microdecisão que pré-filtram dados antes do envio para um historiador central.

Por Aplicação: A Otimização de Produção Lidera o Crescimento dos Terminais de GNL

A otimização de produção e poços reteve 37,74% de participação em 2025, representando USD 16,36 bilhões do tamanho do mercado de automação de petróleo e gás. O gerenciamento de elevação artificial orientado por IA aumentou a produção da ExxonMobil em 2,2% em 1.300 poços. Os terminais de GNL e instalações de armazenamento, embora menores hoje, estão no caminho para um CAGR de 7,46% à medida que os governos garantem fornecimento flexível de gás e exigem automação de grau criogênico.

As aplicações de perfuração se beneficiam de análises de fundo de poço em tempo real que direcionam as brocas por zonas produtivas, enquanto os operadores de dutos implantam sensoriamento por fibra óptica para detecção preditiva de vazamentos. Os ativos de refino estão testando controladores de IA em malha fechada que ajustam 13 válvulas simultaneamente, um marco alcançado durante a destilação autônoma contínua na refinaria Eneos Kawasaki.

Análise Geográfica

A América do Norte liderou o mercado de automação de petróleo e gás com 36,62% de participação na receita em 2025, impulsionada por desenvolvedores de xisto que foram pioneiros na perfuração guiada por IA e na otimização de plataformas. Ciclos persistentes de aprendizado e aplicação mantêm a produtividade regional elevada mesmo quando as contagens de sondas flutuam. A postura de cibersegurança da região também é madura, com operadores adotando estruturas de OT de confiança zero exigidas por diretrizes federais.

A Ásia-Pacífico está preparada para um CAGR de 7,12% até 2031. A China está modernizando refinarias para produzir combustíveis mais limpos, enquanto a Índia acelera a digitalização upstream em blocos de águas profundas. Grandes projetos de importação de GNL no Sudeste Asiático dependem de controles criogênicos habilitados por IA para garantir o fornecimento e equilibrar as redes elétricas com energias renováveis intermitentes. Os governos apoiam gêmeos digitais para reduzir emissões e aumentar a segurança, impulsionando a adoção de tecnologia.

A Europa mantém gastos constantes sob regulamentações rigorosas de segurança e ambientais. Novas unidades de regaseificação de GNL na Alemanha e na Finlândia integram plataformas DCS que atendem às camadas de segurança SIL-3 e aos mandatos de cibersegurança NIS 2.0. As companhias nacionais de petróleo do Oriente Médio, apoiadas por fundos soberanos, ampliam o monitoramento de poços orientado por IA em reservatórios de carbonato maduros, exemplificado pelo programa ENERGYai da ADNOC no valor de USD 920 milhões. A África e a América do Sul permanecem como adotantes emergentes, frequentemente aproveitando parceiros de joint venture para transferência de tecnologia e financiamento.

Cenário Competitivo

A concentração do mercado é moderada, pois quatro grandes empresas globais de automação — ABB, Honeywell, Siemens e Emerson — fornecem portfólios completos que cobrem sensores, sistemas de controle e serviços de ciclo de vida[3]Honeywell, "Experion PKS com Suporte de Decisão Orientado por IA," honeywell.com. Suas bases instaladas e redes de serviço mundiais criam altos custos de troca para atualizações em instalações existentes.

A disrupção vem de empresas nativas de IA como Corva, Agora e Sensia, que se especializam em análises baseadas em borda, perfuração autônoma e otimização de produção em tempo real. Esses players frequentemente fazem parceria com incumbentes; a Honeywell e a Chevron codesenvolveram ferramentas de consultoria de IA para refinarias, enquanto a Enbridge se associou à Microsoft para lançar detecção de ameaças alimentada por IA para dutos.

Os gigantes de serviços de campo petrolífero — SLB, Baker Hughes e Halliburton — estão incorporando suítes de automação proprietárias em suas ofertas de perfuração e completação. A tecnologia de geonavegação Neuro da SLB executou autonomamente 25 mudanças de trajetória no Equador, sinalizando que os algoritmos agora podem assumir decisões direcionais complexas. Oportunidades em espaços inexplorados persistem em robótica autônoma, cibersegurança de OT e contratos baseados em resultados, permitindo que especialistas de nicho conquistem posições defensáveis mesmo com a aceleração da consolidação.

Líderes do Setor de Automação de Petróleo e Gás

ABB Ltd

Honeywell International Inc

Rockwell Automation Inc

Mitsubishi Corporation

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Chevron iniciou a produção na interligação submarina Ballymore, com meta de 300.000 bpd usando automação avançada.

- Março de 2025: A TotalEnergies preparou robôs controlados remotamente para testes de inspeção offshore.

- Fevereiro de 2025: A ADNOC e a AIQ concluíram a prova de conceito do ENERGYai com ganho de 70% na precisão de interpretação sísmica.

- Maio de 2024: A Eneos e a Preferred Networks realizaram a primeira execução contínua de destilação autônoma na refinaria de Kawasaki.

Escopo do Relatório Global do Mercado de Automação de Petróleo e Gás

O setor de Petróleo e Gás é uma indústria global dinâmica que enfrenta desafios no gerenciamento de custos, na extração de alto valor dos ativos atuais e na maximização do tempo de atividade. O avanço tecnológico levou ao estabelecimento de empresas conectadas que estão ajudando a indústria de petróleo e gás a se aproximar da excelência operacional. Portanto, o setor tem implantado diversas soluções de automação para otimizar as operações.

O Mercado de Automação de Petróleo e Gás é segmentado por Processo (Upstream, Midstream, Downstream), por Tecnologia (Sensores e Transmissores, Sistemas de Controle Distribuído (DCS), Controladores Lógicos Programáveis (CLP), Sistema de Supervisão, Controle e Aquisição de Dados (SCADA), Sistemas Instrumentados de Segurança (SIS), Acionamento de Frequência Variável (AFV), Sistema de Execução de Manufatura, Gestão de Ativos Industriais) e por Geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| Upstream |

| Midstream |

| Downstream |

| Sensores e Transmissores |

| Sistemas de Controle Distribuído (DCS) |

| Controladores Lógicos Programáveis (CLP) |

| Supervisão, Controle e Aquisição de Dados (SCADA) |

| Sistemas Instrumentados de Segurança (SIS) |

| Outras Tecnologias |

| Perfuração e Completação |

| Otimização de Produção e Poços |

| Dutos e Transporte |

| Refino e Petroquímica |

| Terminais de GNL e Armazenamento |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| Por Componente | Hardware | ||

| Software | |||

| Serviços | |||

| Por Processo | Upstream | ||

| Midstream | |||

| Downstream | |||

| Por Tecnologia | Sensores e Transmissores | ||

| Sistemas de Controle Distribuído (DCS) | |||

| Controladores Lógicos Programáveis (CLP) | |||

| Supervisão, Controle e Aquisição de Dados (SCADA) | |||

| Sistemas Instrumentados de Segurança (SIS) | |||

| Outras Tecnologias | |||

| Por Aplicação | Perfuração e Completação | ||

| Otimização de Produção e Poços | |||

| Dutos e Transporte | |||

| Refino e Petroquímica | |||

| Terminais de GNL e Armazenamento | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de petróleo e gás?

O tamanho do mercado de automação de petróleo e gás atingiu USD 46,16 bilhões em 2026 e tem previsão de alcançar USD 63,19 bilhões até 2031 a um CAGR de 6,48%.

Qual componente lidera o mercado de automação de petróleo e gás?

O software lidera com 66,12% de participação de mercado, impulsionado por análises de IA e plataformas de otimização em tempo real.

Por que os serviços estão crescendo mais rapidamente do que o hardware?

Os serviços estão se expandindo a um CAGR de 8,12% porque os operadores precisam de integração especializada, cibersegurança e suporte de otimização contínua para implantações complexas de IA.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 7,12% devido à expansão agressiva da infraestrutura de GNL e às iniciativas de modernização de refinarias.

Quais são as principais restrições ao crescimento do mercado?

A volatilidade do preço do petróleo bruto que atrasa os ciclos de CAPEX e os crescentes custos de conformidade com cibersegurança são os dois ventos contrários mais fortes, juntos reduzindo 2,3 pontos percentuais do CAGR previsto.

Como os robôs autônomos são utilizados nas operações de petróleo e gás?

Operadores como a TotalEnergies estão testando robôs controlados remotamente para inspeções offshore a fim de reduzir a exposição humana e aumentar a frequência de inspeção, sinalizando um movimento mais amplo em direção ao gerenciamento totalmente autônomo de ativos.

Página atualizada pela última vez em: