Tamanho e Participação do Mercado de Acionamentos Elétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

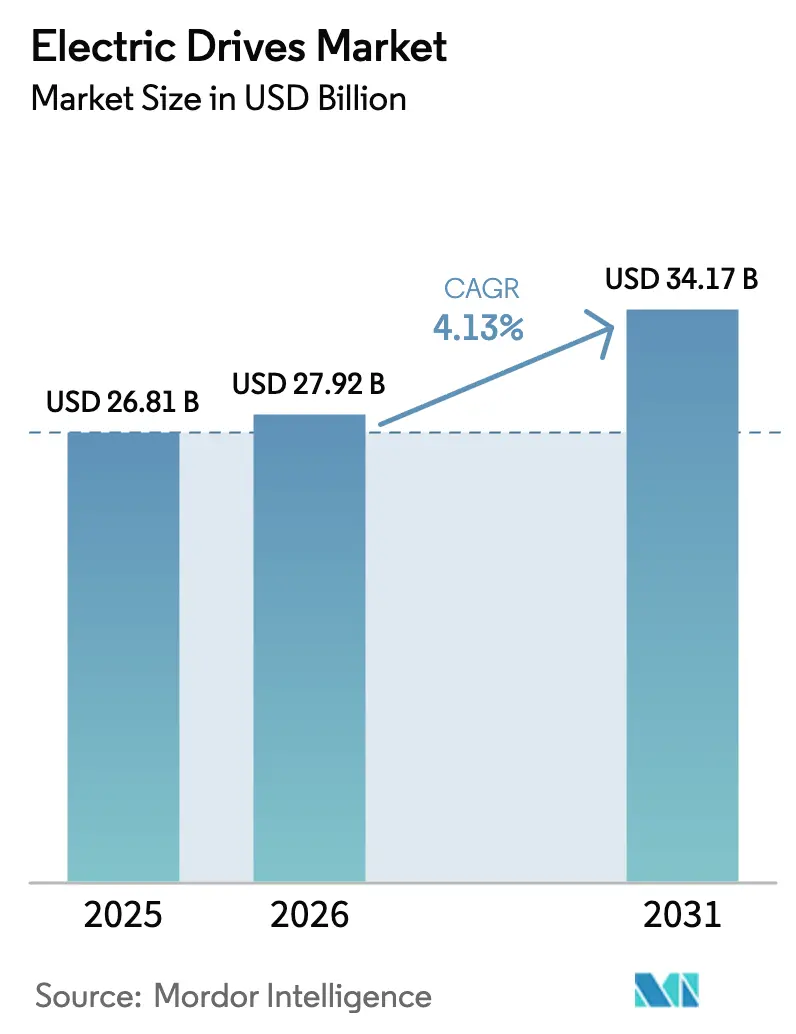

| Tamanho do Mercado (2026) | 27.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.13% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acionamentos Elétricos por Mordor Intelligence

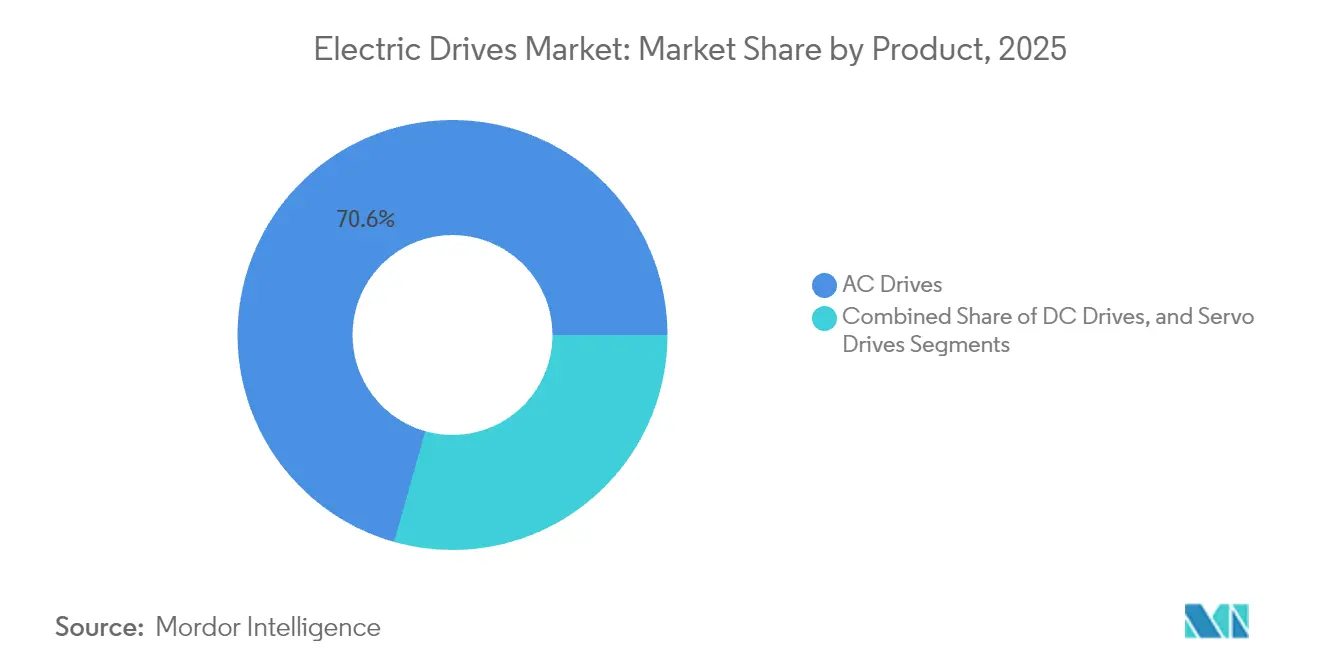

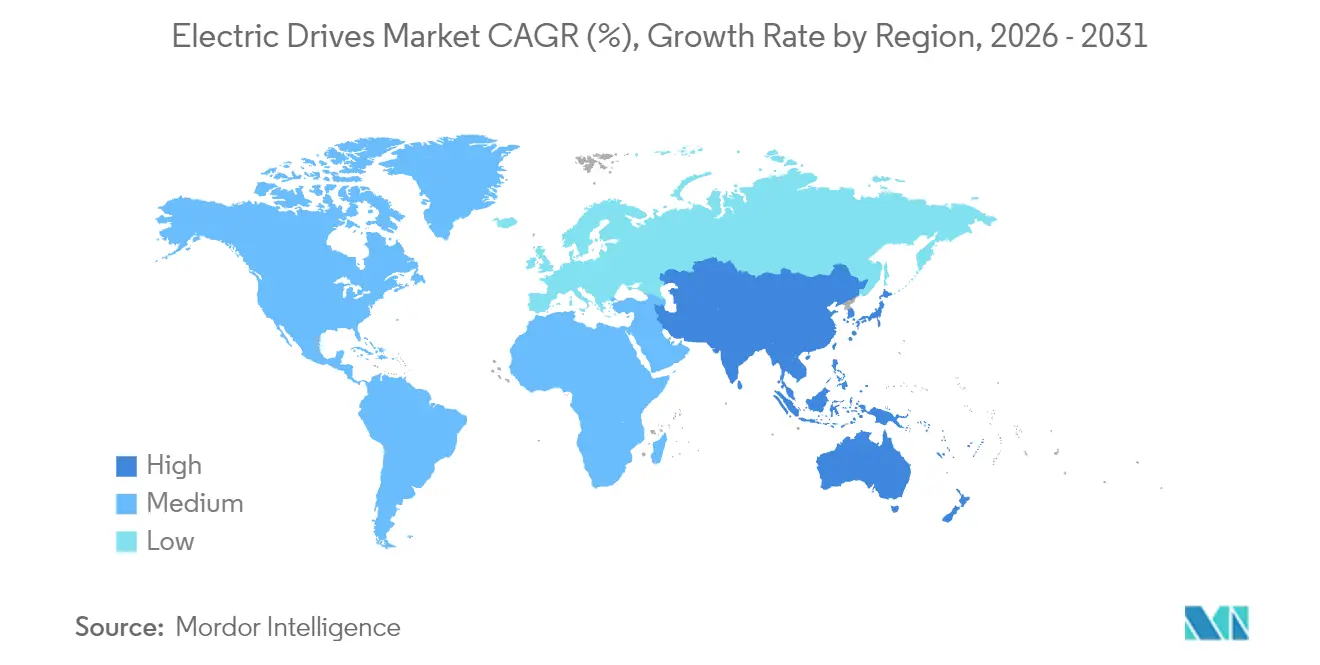

O tamanho do mercado de acionamentos elétricos em 2026 é estimado em USD 27,92 bilhões, crescendo a partir do valor de 2025 de USD 26,81 bilhões, com projeções para 2031 indicando USD 34,17 bilhões, crescendo a uma CAGR de 4,13% no período 2026-2031. O crescimento repousa em três pilares: regulamentos obrigatórios de eficiência que impulsionam a adoção de velocidade variável, linhas de mobilidade elétrica que demandam movimento de alta precisão, e reformas em instalações existentes voltadas à redução de custos com energia. A Ásia-Pacífico lidera com 45,64% de participação na receita em 2024 devido à escala industrial da China e à expansão da base industrial da Índia, enquanto a África registra o CAGR mais rápido de 5,46% impulsionado pelos gastos com mineração e infraestrutura. As unidades de CA entregam a maior parte dos embarques com 71,13% de participação, mas os servo acionamentos avançam com maior rapidez a uma CAGR de 4,47%, refletindo a necessidade do setor de manufatura discreta por posicionamento em nível de micrômetros. Os projetos de média tensão também ganham ritmo, registrando uma CAGR de 4,81% à medida que operadores de indústrias pesadas modernizam seus ativos de compressores e bombas.

Principais Conclusões do Relatório

- Por categoria de produto, os acionamentos CA detiveram 70,62% de participação na receita do mercado de acionamentos elétricos em 2025, enquanto os servo acionamentos têm previsão de expandir a uma CAGR de 4,25% até 2031.

- Por classe de tensão, as unidades de baixa tensão capturaram 62,98% do tamanho do mercado de acionamentos elétricos em 2025, enquanto as soluções de média tensão estão projetadas para registrar uma CAGR de 4,62% até 2031.

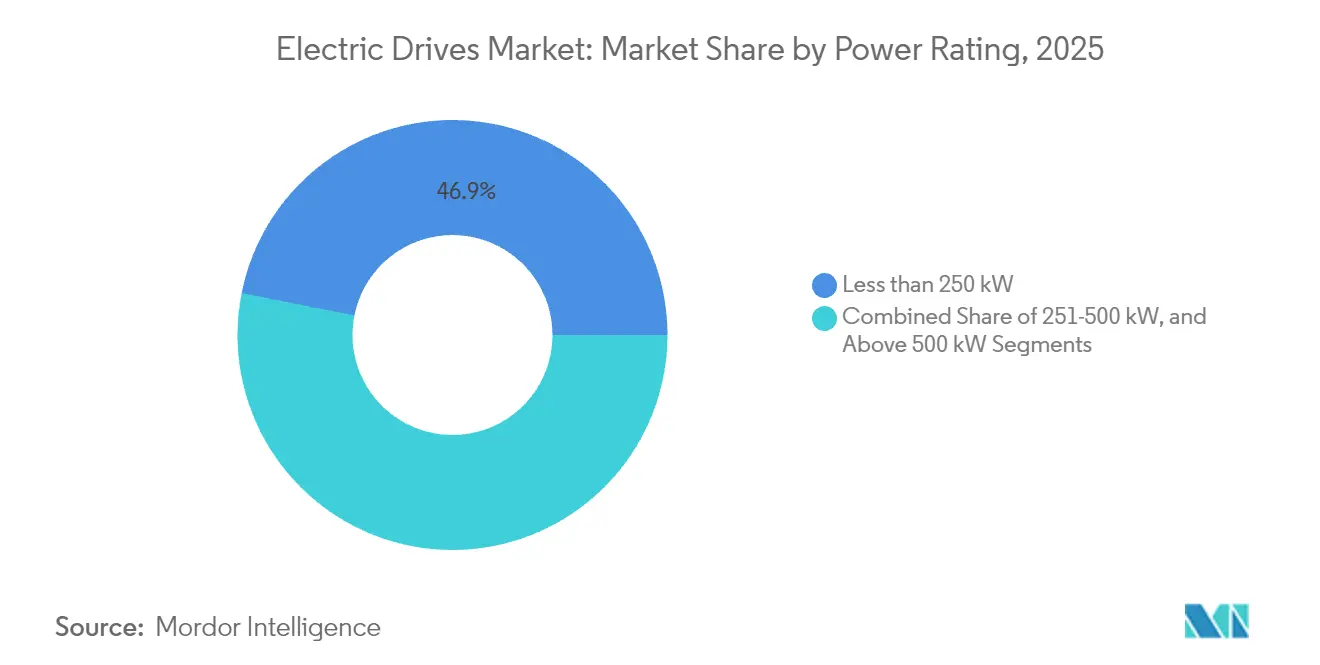

- Por classificação de potência, equipamentos abaixo de 250 kW representaram 46,87% do tamanho do mercado de acionamentos elétricos em 2025, mas a faixa de 251-500 kW está definida para crescer a uma CAGR de 4,38% no mesmo horizonte.

- Por usuário final, petróleo e gás gerou 23,55% da receita de 2025, enquanto as indústrias de manufatura discreta registram o maior CAGR de 4,65% até 2031.

- Por geografia, a Ásia-Pacífico liderou com 45,10% de participação no mercado de acionamentos elétricos em 2025; espera-se que a África entregue o maior CAGR regional de 5,26% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Acionamentos Elétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida industrialização em centros de manufatura de processos e discreta | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Mandatos rigorosos de eficiência energética globais e nacionais | +1.2% | Global, com ganhos iniciais na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Aceleração das linhas de produção de mobilidade elétrica que demandam acionamentos de alta precisão | +0.6% | Global, concentrado em regiões automotivas | Médio prazo (2-4 anos) |

| Reformas digitais - acionamentos de velocidade variável para economia de energia em instalações existentes | +0.9% | Bases industriais legadas da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Manutenção preditiva habilitada por IA reduzindo o tempo de inatividade dos sistemas de acionamento | +0.5% | Global, adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Transição para topologias sem terras raras | +0.4% | Global, impulsionado pelas necessidades de resiliência da cadeia de suprimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rigorosos de Eficiência Energética Globais e Nacionais

As novas regras dos EUA, europeias e chinesas elevam os níveis mínimos de eficiência dos motores, compelindo efetivamente a adoção de acionamentos de frequência variável em plantas de uso intensivo de energia.[1]Departamento de Energia dos EUA, "Normas de Eficiência Energética para Motores Elétricos," ENERGY.GOV Auditorias industriais mostram que os motores consomem até 70% da eletricidade de manufatura, de modo que substituir partidas de velocidade fixa gera economias consideráveis de carbono e custos. Os governos agora vinculam incentivos fiscais e programas de subsídios a reformas de acionamentos verificadas, criando demanda previsível por produtos certificados. Os fornecedores respondem oferecendo acionamentos com software de avaliação energética que quantifica o retorno do investimento em menos de três anos. Como resultado, o mercado de acionamentos elétricos ganha um ciclo de substituição duradouro ancorado na aplicação de políticas.

Aceleração das Linhas de Produção de Mobilidade Elétrica que Demandam Acionamentos de Alta Precisão

As estações de montagem de baterias, enrolamento de motores e controle de qualidade em fábricas de veículos elétricos exigem repetibilidade abaixo de 0,1 milímetro, colocando os servo acionamentos no centro do projeto de linha. As montadoras automotivas se comprometeram com mais de USD 100 bilhões em direção à eletrificação, e cada fábrica greenfield especifica pacotes de movimento avançados desde o primeiro dia. As reformas brownfield de plantas de combustão interna também substituem transportadores legados por células flexíveis baseadas em servo. Os fornecedores de servo adicionam segurança integrada e E/S descentralizada para simplificar a colaboração com robôs, acelerando a implantação plug-and-play. Esse fluxo contínuo de capital consolida o mercado de acionamentos elétricos como principal beneficiário do investimento em mobilidade elétrica.

Reformas Digitais - Acionamentos de Velocidade Variável para Economia de Energia em Instalações Existentes

Instalações legadas frequentemente instalam acionamentos para reduzir o consumo de energia de bombas e ventiladores em 20-50%, com uma redução documentada de 30% em uma usina siderúrgica dos EUA após atualizações no sistema de resfriamento de água.[2]Danfoss, "Usina Siderúrgica dos EUA Economiza Energia com Acionamentos Danfoss," DANFOSS.COM As reformas evitam grandes obras civis, de modo que o tempo de inatividade da planta permanece mínimo e o retorno do investimento médio é de dois anos. As variantes de média tensão atendem a compressores antigos acima de 2 MW, onde as economias se acumulam pela redução das penalidades de potência reativa. Os fornecedores agrupam filtros harmônicos e gateways de monitoramento remoto, transformando os projetos em pacotes turnkey que facilitam os processos de aquisição. Consequentemente, a demanda por reformas estabiliza a receita mesmo quando os ciclos de gastos greenfield arrefecem.

Manutenção Preditiva Habilitada por IA Reduzindo o Tempo de Inatividade dos Sistemas de Acionamento

Os acionamentos inteligentes incorporam sensores de vibração e temperatura que transmitem dados para modelos em nuvem, permitindo a previsão de falhas com duas a quatro semanas de antecedência.[3]Siemens, "Manutenção Preditiva em Manufatura," SIEMENS.COM Os locais piloto relatam 40% menos paralisações não planejadas, evitando paralisações em toda a planta que podem custar USD 500.000 por evento. As equipes de manutenção transitam de reparos reativos para reparos programados, liberando orçamentos de mão de obra e peças de reposição. Os fornecedores monetizam o recurso por meio de painéis por assinatura, transformando o serviço pós-instalação em uma linha de receita recorrente. A abordagem fortalece a fidelização de clientes e eleva a proposta de valor do mercado de acionamentos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto investimento inicial em comparação com alternativas de velocidade fixa | -0.7% | Global, agudo em mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Preocupações com confiabilidade em ambientes de trabalho pesado e alta harmônica | -0.4% | Global, concentrado em instalações de indústria pesada | Médio prazo (2-4 anos) |

| Volatilidade da cadeia de suprimentos para componentes eletrônicos de potência e ímãs | -0.6% | Global, aguda na manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de cibersegurança em acionamentos inteligentes conectados em rede | -0.3% | Global, crescente nos setores de infraestrutura crítica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Comparação com Alternativas de Velocidade Fixa

Os acionamentos de frequência variável custam de três a cinco vezes mais do que os partidas por contator, tornando o investimento inicial uma barreira em plantas com restrições de caixa. Períodos de retorno inferiores a três anos atraem operadores financeiramente experientes, mas muitos ainda adiam as atualizações quando a eletricidade é subsidiada. A objeção é aguda nas faixas abaixo de 15 kW, onde as economias absolutas são modestas, prolongando os prazos de equilíbrio. Opções de financiamento como arrendamento de acionamentos ou energia como serviço estão surgindo, mas permanecem escassas fora da América do Norte e da Europa Ocidental. Com o tempo, a queda dos preços dos semicondutores e os incentivos das concessionárias podem diminuir a barreira, ampliando a demanda endereçável no mercado de acionamentos elétricos.

Vulnerabilidades de Cibersegurança em Acionamentos Inteligentes Conectados em Rede

Incidentes cibernéticos industriais visando o firmware de acionamentos aumentaram 40% em 2024, expondo novas superfícies de ataque em linhas de produção conectadas. Hackers exploram esquemas de autenticação desatualizados para penetrar nas redes de controle de plantas, uma ameaça ausente em partidas legadas autônomas. Alertas recentes envolvendo bases de código da ABB e da Siemens aumentaram a conscientização e forçaram ciclos urgentes de correção. Operadores de infraestrutura crítica agora especificam conformidade com a IEC 62443 e arquiteturas de confiança zero antes de aprovar a compra de acionamentos inteligentes. O cumprimento dessas exigências de segurança agrega custos e prolonga a validação, moderando o momentum de atualização no curto prazo no mercado de acionamentos elétricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Liderança em CA e Momentum dos Servo Acionamentos

Os acionamentos CA detiveram uma participação dominante de 70,62% no mercado de acionamentos elétricos em 2025, refletindo sua versatilidade em bombas, ventiladores e linhas de transportadores que sustentam a automação industrial global. Interfaces padronizadas, cadeias de suprimentos de componentes maduras e ampla familiaridade dos instaladores sustentam a demanda, particularmente no processamento de alimentos e nas concessionárias de água, onde a confiabilidade supera o desempenho de ponta. Ao longo do horizonte de previsão, o mercado de acionamentos elétricos continuará a depender das plataformas de CA para controle básico de motores, à medida que as concessionárias intensificam as metas de eficiência em equipamentos centrífugos. Os servo acionamentos permanecem o nicho de crescimento mais rápido, com um CAGR de 4,25% até 2031, graças às plantas de manufatura discreta que requerem posicionamento sub-micrométrico na montagem de baterias, eletrônicos e dispositivos médicos. Os fornecedores de servo agora agrupam funções de segurança integradas e redes de cabo único, diferenciando suas ofertas premium das unidades de CA comoditizadas.

O mercado de acionamentos elétricos se beneficia de uma convergência tecnológica à medida que os algoritmos de servo migram para os pacotes de CA de alta especificação, borrando as linhas históricas de produtos enquanto mantêm as curvas de custo atraentes para usuários de médio porte. Os acionamentos CC, antes favorecidos em metais e mineração, agora ocupam nichos encolhendo porque o controle vetorial de CA moderno replica sua fidelidade de torque a um custo de manutenção menor. No entanto, alguns operadores de laminadoras ainda especificam unidades CC por compatibilidade legada, fornecendo um fluxo modesto de substituição. As plataformas de múltiplos acionamentos que combinam eixos de CA, servo e CC em um único rack estão ganhando atenção, especialmente entre os OEMs construtores de máquinas que valorizam a programação unificada entre as classes de movimento. Essa convergência suporta receitas de serviço ao longo do ciclo de vida para os principais fornecedores, reforçando a concentração moderada no mercado mais amplo de acionamentos elétricos.

Por Tensão: Dominância de Baixa Tensão e Expansão de Média Tensão

Os sistemas de baixa tensão abaixo de 1 kV representaram 62,98% da receita de 2025, sustentando a maioria das bombas, compressores e linhas de manuseio de materiais das fábricas. A simplicidade de instalação, a pronta disponibilidade de equipamentos de proteção em caixa moldada e os amplos conjuntos de habilidades dos técnicos mantêm o custo total de propriedade baixo, garantindo que o mercado de acionamentos elétricos retenha um núcleo de baixa tensão na manufatura padrão. O crescimento, no entanto, se inclina para os equipamentos de média tensão, que estão projetados para avançar a uma CAGR de 4,62% até 2031, à medida que os operadores de indústrias pesadas atualizam grandes motores para operação em velocidade variável.

Os projetos de média tensão normalmente surgem durante expansões de capacidade brownfield ou investimentos greenfield em plantas de GNL, cimento e dessalinização, onde bombas ou compressores excedem 2 MW. Os operadores favorecem essas soluções pelo melhor fator de potência e redução das perdas nos cabos em relação ao funcionamento de múltiplos motores de baixa tensão em paralelo. As topologias de inversor quase de dois níveis, os dispositivos de carbeto de silício e as capacidades regenerativas agora diferenciam os pacotes premium de média tensão, ajudando os fornecedores a justificar margens mais altas. Os recursos interativos com a rede elétrica, como a mitigação harmônica e os modos de suporte à rede, se alinham com os programas nascentes de microrredes em mineração e campos de petróleo remotos, agregando valor de resiliência. Como resultado, o mercado de acionamentos elétricos observa uma bifurcação: volumes de baixa tensão comoditizados sustentam a escala, enquanto as unidades de média tensão tecnologicamente sofisticadas geram concentrações de lucro desproporcionais.

Por Classificação de Potência: Núcleo Abaixo de 250 kW e Expansão na Faixa Intermediária

Os sistemas abaixo de 250 kW capturaram 46,87% da participação no mercado de acionamentos elétricos em 2025, refletindo a prevalência de motores de 75 kW e 110 kW em aplicações de HVAC, embalagens e abastecimento de água municipal. Essas classificações se beneficiam de pedidos baseados em catálogos, entrega rápida e ampla cobertura de canais, fatores que mantêm os preços médios de venda sob pressão competitiva. Prevê-se que a faixa de 251-500 kW se expanda a uma CAGR de 4,38% até 2031, à medida que os fabricantes consolidam múltiplas linhas de produção em células de maior capacidade para economizar espaço físico e custos de manutenção. Essa tendência amplia o tamanho do mercado de acionamentos elétricos em níveis intermediários, incentivando os fornecedores a ampliar suas ofertas de chassi com resfriamento aprimorado e gabinetes modulares IP55.

As indústrias de processo que atualizam motores de velocidade constante da era de 1980 frequentemente avançam diretamente para a faixa de potência intermediária para obter economias de energia imediatas com reconfiguração mínima da planta. A mais recente série Altivar Process da Schneider Electric demonstra o apelo ao integrar lógica de processo, permitindo assim que um único acionamento regule fluxo, pressão e nível sem CLPs autônomos. Acima de 500 kW, o crescimento permanece restrito a pás de mineração personalizadas, laminadoras e tuneladoras, onde longos ciclos de engenharia desaceleram os ganhos de volume. No entanto, megaprojetos em dessalinização no Oriente Médio e na mineração de cobre na África sustentam um fluxo constante de licitações de alta potência que contribuem com receitas irregulares, porém lucrativas, para o mercado de acionamentos elétricos.

Por Usuário Final: Peso do Petróleo e Gás e Potencial de Crescimento da Manufatura Discreta

As aplicações de petróleo e gás geraram 23,55% da receita de 2025, utilizando acionamentos para compressores de gasodutos, bombas de lama de perfuração e boosting submarino, onde o tempo de atividade é fundamental. Invólucros robustecidos, revestimento conforme e classificações à prova de explosão diferenciam as ofertas, enquanto modelos de gêmeo digital ajudam os operadores a programar janelas de manutenção offshore com eficiência. As concessionárias de água e águas residuais seguem de perto, à medida que os reguladores intensificam as metas de energia para estações de bombeamento e sopradores de aeração, levando os municípios a recorrer a subsídios destinados à redução de carbono.

A manufatura discreta registra o maior CAGR de 4,65% até 2031, refletindo o investimento global em linhas de baterias para veículos elétricos, montagem de smartphones e dispositivos médicos de precisão. Essas plantas demandam precisão de classe servo, redes EtherCAT determinísticas e segurança funcional integrada para suportar robôs colaborativos. Os montadores de eletrônicos no Vietnã e na Índia agora especificam painéis de manutenção preditiva como padrão, gerando receita incremental de software para os fornecedores. Os segmentos químico e petroquímico mantêm demanda de base por acionamentos à prova de chama, especialmente em complexos do Oriente Médio onde a capacidade integrada de refino para químicos está em expansão. Em todos os verticais, o setor de acionamentos elétricos monetiza cada vez mais os serviços de dados, deslocando o valor das margens de hardware para a análise por assinatura.

Análise Geográfica

A Ásia-Pacífico reteve a maior participação no mercado de acionamentos elétricos em 2025, com 45,10%, sustentada pelos gastos de automação de USD 50 bilhões da China em 2024 e pela expansão industrial da Índia apoiada por incentivos. As empresas chinesas continuam a substituir partidas legadas por pacotes de velocidade variável para satisfazer o mais recente mandato de intensidade energética do país, enquanto a adoção de servo acionamentos se acelera nos clusters de gigafábricas de baterias ao longo do Delta do Rio Yangtze. O esquema de Incentivo Vinculado à Produção da Índia impulsiona a manufatura localizada de eletrodomésticos, estimulando a demanda por servo acionamentos de médio porte em prensas de chapas metálicas e máquinas de moldagem por injeção. Japão e Coreia do Sul permanecem líderes tecnológicos de ponta, adquirindo acionamentos premium habilitados por IA para células de robôs colaborativos e fábricas de semicondutores, enquanto as nações do Sudeste Asiático avançam de células de automação piloto para linhas de produção plenas. Essas atividades combinadas consolidam a primazia regional no mercado de acionamentos elétricos.

A América do Norte oferece demanda de substituição estável à medida que as plantas brownfield adaptam acionamentos para atender às regras de motores do Departamento de Energia dos EUA e aproveitar os descontos das concessionárias para resposta à demanda. As iniciativas de relocalização automotiva em torno dos Grandes Lagos desencadeiam novas ordens de servo acionamentos, sublinhando o tamanho do mercado de acionamentos elétricos na manufatura discreta. O setor de mineração do Canadá implanta pacotes de média tensão em expansões de potassa e níquel, enquanto os fornecedores automotivos de primeiro nível do México especificam servos com segurança integrada para centros de usinagem de carcaças de transmissão. Uma tendência paralela em direção a plataformas de nuvem de manutenção preditiva favorece ecossistemas de software domésticos, garantindo que camadas de serviços digitais se sobreponham aos embarques de hardware.

A Europa representa uma arena madura, mas orientada à inovação, onde os roteiros da Indústria 4.0 e o Pacto Verde Europeu reforçam a penetração de velocidade variável. Os exportadores alemães de automação demandam acionamentos de relutância síncrona para reduzir o risco de material magnético, os OEMs italianos de máquinas incorporam firmware ciberseguro para proteger a propriedade intelectual, e as plantas de processo nórdicas adotam acionamentos regenerativos para fortalecer as redes com alta penetração de renováveis. A África, embora detendo uma base menor hoje, registra o CAGR mais rápido de 5,26% até 2031, à medida que as minas sul-africanas eletrificam caminhões de transporte e as prensas de cimento nigerianas instalam inversores de média tensão. Os fabricantes europeus que realocam etapas de mão de obra intensiva para o Norte da África também elevam a adoção de servo acionamentos localizada. Coletivamente, esses padrões diversificam os fluxos de receita regionais, estabilizando a trajetória de longo prazo do mercado de acionamentos elétricos.

Cenário Competitivo

O mercado de acionamentos elétricos apresenta concentração moderada, com os cinco principais fornecedores representando aproximadamente 55% da receita global, permitindo-lhes buscar a diferenciação por meio da tecnologia, em vez de cortes de preços. ABB, Siemens e Schneider Electric enfatizam firmware endurecido contra ameaças cibernéticas que atende às diretrizes da IEC 62443, garantindo licitações em plantas de infraestrutura crítica preocupadas com ameaças de rede. Yaskawa e Mitsubishi Electric concentram-se em portfólios de servo acionamentos de alta precisão com arquiteturas de segurança de cabo único que simplificam a integração de robôs na montagem de baterias e eletrônicos. Em todo o grupo de líderes, os módulos de manutenção preditiva habilitados por IA tornaram-se requisitos básicos, alimentando painéis em nuvem que encurtam os ciclos de diagnóstico e elevam as taxas de adesão a serviços.

Desafiadores de médio porte como TMEIC e Danfoss aproveitam pontos fortes de nicho em aplicações de média tensão e economia de energia em HVAC, frequentemente vencendo por meio de modelos de custo do ciclo de vida que quantificam reduções de dois dígitos na eletricidade. Fornecedores de componentes como Infineon e Wolfspeed entram no ecossistema por meio de dispositivos de carbeto de silício, formando alianças de codesenvolvimento para otimizar a eficiência do inversor e os perfis térmicos. As topologias de motor sem terras raras abrem espaço em branco para disruptores como ZF, que promove plataformas de relutância comutada para sistemas de eixo eletrônico em veículos comerciais. As aquisições estratégicas continuam, exemplificadas pela compra da Vitesco pela Schaeffler em 2024, sinalizando a integração vertical como proteção contra a volatilidade da cadeia de suprimentos. Coletivamente, essas dinâmicas mantêm a tensão competitiva enquanto reforçam um caminho de crescimento liderado pela tecnologia para o mercado de acionamentos elétricos.

Líderes do Setor de Acionamentos Elétricos

ABB Ltd

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Danfoss A/S

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Schaeffler completou um ano da aquisição da Vitesco Technologies, com uma transação de EUR 3,24 bilhões (USD 3,6 bilhões), que criou um fornecedor integrado de trem de força elétrico.

- Agosto de 2025: A BorgWarner completou um ano de sua joint venture de USD 150 milhões com a Eldor Corporation para construir capacidade de acionamentos elétricos na Europa.

- Junho de 2024: A Airbus fez parceria com a Toshiba para codesenvolver sistemas de propulsão elétrica para aeronaves de mobilidade aérea urbana.

Escopo do Relatório do Mercado Global de Acionamentos Elétricos

Um acionamento elétrico é um sistema eletromecânico que controla o movimento de máquinas elétricas, mecanismos e aplicações de controle de processos. Esses acionamentos convertem a energia elétrica de uma fonte na forma adequada para acionar um motor elétrico.

O mercado de acionamentos elétricos é segmentado por produto (acionamentos CA, acionamentos CC, servo acionamentos), tensão (acionamento de baixa tensão (<372,8 KW ou <1 kV) (embutido, autônomo), acionamento de média tensão (>=372,8 KW ou >= 1 KW)), por estatísticas de classificação de potência (<250 KW, 251 - 500 KW, >500 KW), por indústria de usuário final (petróleo e gás, água e águas residuais, química e petroquímica, alimentos e bebidas, geração de energia, HVAC, celulose e papel, indústrias discretas), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Acionamentos CA |

| Acionamentos CC |

| Servo Acionamentos |

| Acionamento de Baixa Tensão |

| Acionamento de Média Tensão |

| Menos de 250 kW |

| 251-500 kW |

| Acima de 500 kW |

| Petróleo e Gás |

| Água e Águas Residuais |

| Química e Petroquímica |

| Alimentos e Bebidas |

| Geração de Energia |

| HVAC |

| Celulose e Papel |

| Indústrias Discretas |

| Outras Indústrias de Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Itália | |

| Reino Unido | |

| França | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Produto | Acionamentos CA | |

| Acionamentos CC | ||

| Servo Acionamentos | ||

| Por Tensão | Acionamento de Baixa Tensão | |

| Acionamento de Média Tensão | ||

| Por Classificação de Potência | Menos de 250 kW | |

| 251-500 kW | ||

| Acima de 500 kW | ||

| Por Indústria de Usuário Final | Petróleo e Gás | |

| Água e Águas Residuais | ||

| Química e Petroquímica | ||

| Alimentos e Bebidas | ||

| Geração de Energia | ||

| HVAC | ||

| Celulose e Papel | ||

| Indústrias Discretas | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Itália | ||

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de acionamentos elétricos em 2026?

O tamanho do mercado é de USD 27,92 bilhões em 2026.

Qual CAGR está previsto para os acionamentos elétricos entre 2026 e 2031?

O mercado está projetado para crescer a uma CAGR de 4,13% no período.

Qual categoria de produto lidera a participação na receita?

Os acionamentos CA detêm a maior participação, com 70,62% em 2025.

Qual segmento de usuário final está se expandindo mais rapidamente?

Espera-se que a manufatura discreta avance a uma CAGR de 4,65% até 2031.

Qual região apresenta a maior taxa de crescimento?

A África está prevista para registrar o CAGR mais rápido de 5,26% até 2031.

Qual tendência tecnológica diferencia os principais fornecedores?

A manutenção preditiva habilitada por IA e o firmware endurecido contra ameaças cibernéticas distinguem os principais fornecedores.

Página atualizada pela última vez em: