Tamanho e Participação do Mercado de Motores Elétricos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 24.35 Bilhões de dólares |

| Tamanho do Mercado (2026) | 25.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.41% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Motores Elétricos dos EUA por Mordor Intelligence

O tamanho do mercado de motores elétricos dos EUA foi avaliado em USD 24,35 bilhões em 2025 e estima-se que cresça de USD 25,67 bilhões em 2026 para atingir USD 33,39 bilhões até 2031, a um CAGR de 5,41% durante o período de previsão (2026-2031). O crescimento apoiou-se em incentivos federais de energia limpa que melhoraram a viabilidade econômica dos projetos, numa onda de relocalização da produção industrial que reduziu o risco logístico e na eletrificação constante nos setores automotivo, industrial e de defesa. As montadoras aumentaram a demanda por motores de tração de alta densidade de potência, enquanto os proprietários de edifícios aceleraram as reformas de sistemas de climatização para cumprir as normas de eficiência energética. As plantas industriais modernizaram os sistemas de acionamento para atender aos padrões de conectividade da Indústria 4.0, e os programas do Departamento de Defesa adicionaram volumes de nicho para plataformas elétricas táticas. A volatilidade dos preços do cobre, dos semicondutores e da mão de obra permaneceu como o principal obstáculo de custos.

Principais Conclusões do Relatório

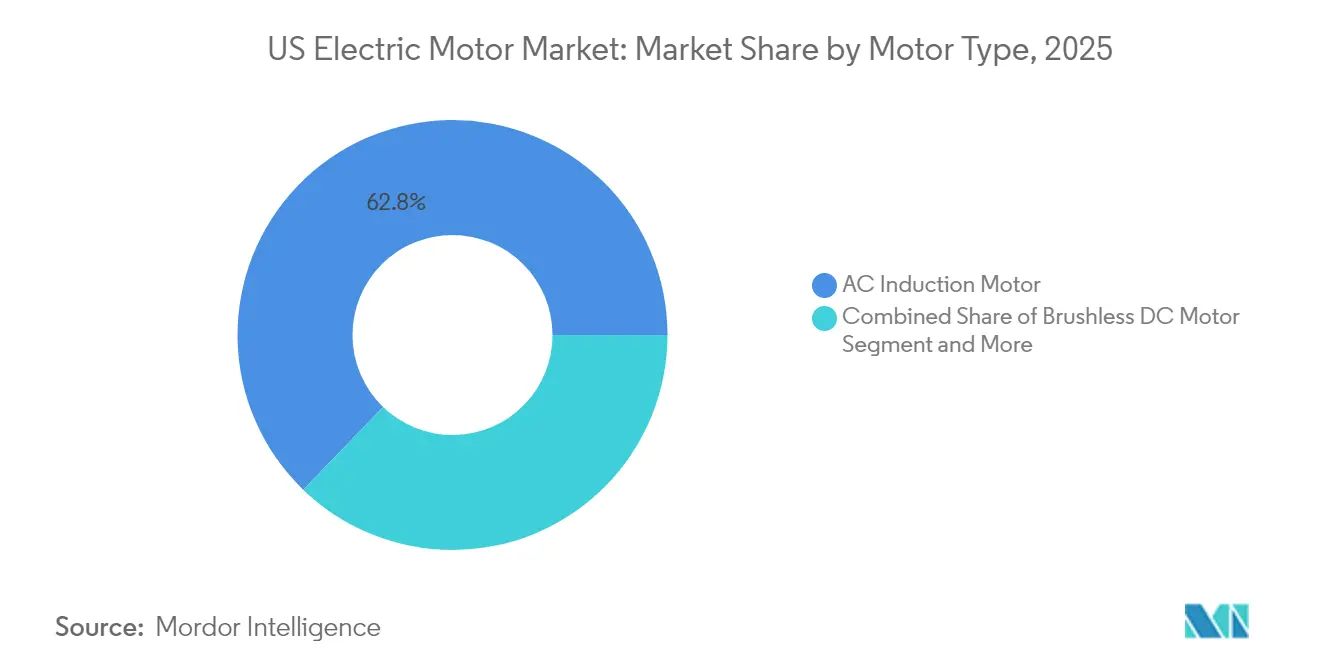

- Por tipo de motor, os motores de indução CA lideraram com 62,78% da participação do mercado de motores elétricos dos EUA em 2025, enquanto os motores síncronos de ímã permanente têm previsão de crescimento a um CAGR de 10,96% até 2031.

- Por potência de saída, as unidades de fração de cavalo-vapor (<1 CV) representaram 53,85% do tamanho do mercado de motores elétricos dos EUA em 2025, enquanto os motores de média tensão (250-3.000 CV) estão se expandindo a um CAGR de 9,98% até 2031.

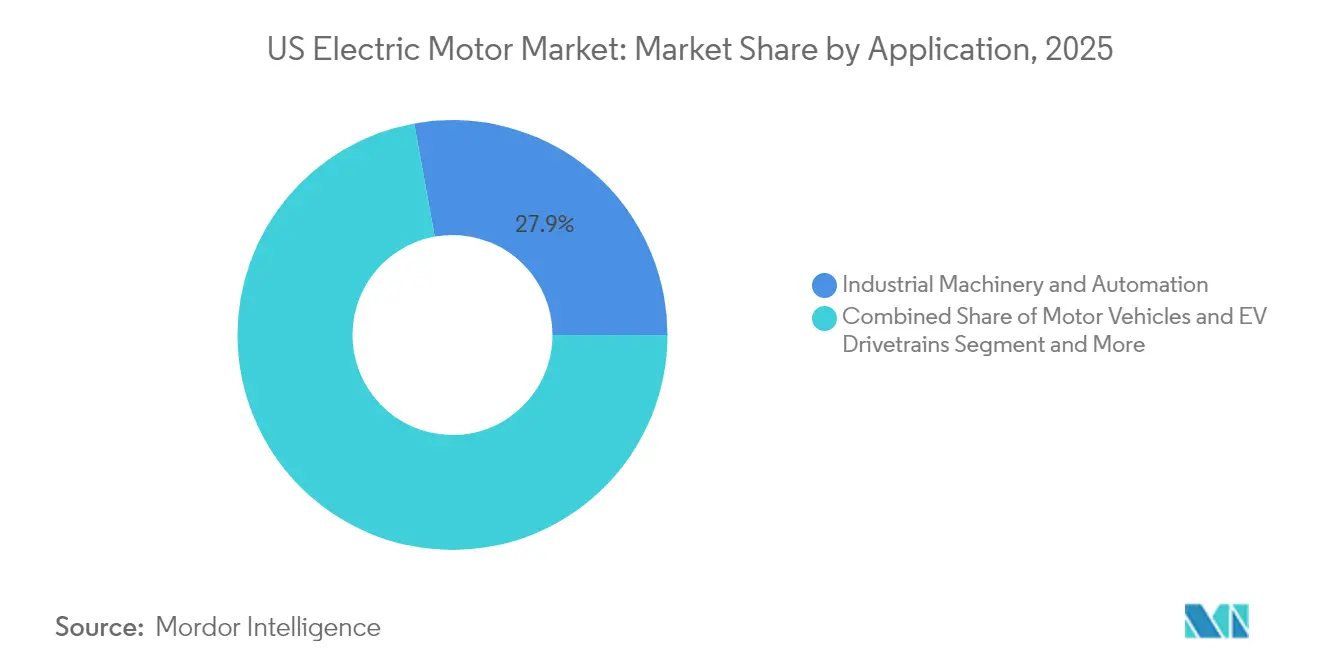

- Por aplicação, máquinas industriais e automação detiveram 27,85% da participação de receita em 2025; os sistemas de tração para VEs representam a aplicação de crescimento mais rápido, com um CAGR de 16,92% até 2031.

- Por tecnologia, os projetos de indução convencional mantiveram uma participação de 71,92% em 2025, e as inovações de fluxo axial estão avançando a um CAGR de 14,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Motores Elétricos dos EUA

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da fabricação de VEs | +1.8% | Nacional; polos em Michigan, Ohio e Tennessee | Médio prazo (2-4 anos) |

| Automação industrial e retrofits de IIoT | +1.2% | Nacional; ganhos iniciais no Texas, Califórnia e Carolina do Norte | Longo prazo (≥ 4 anos) |

| Atualizações de eficiência de sistemas de climatização em imóveis comerciais | +0.9% | Nacional; acelerado na Califórnia, Nova York e Massachusetts | Curto prazo (≤ 2 anos) |

| Incentivos fiscais federais de energia limpa (IRA) | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Tecnologia de fluxo axial e motor síncrono de relutância viabilizando a relocalização industrial | +0.4% | Nacional; polos no Alabama, Wisconsin e Ohio | Longo prazo (≥ 4 anos) |

| Programas de eletrificação de veículos do Departamento de Defesa | +0.3% | Nacional, próximo às principais instalações militares | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da fabricação de VEs

Os veículos elétricos a bateria de passeio capturaram um quarto das vendas de novos veículos em 2025, e as montadoras domésticas responderam ampliando as instalações de produção de motores em Michigan, Ohio e Tennessee. As montadoras especificaram motores de tração que entregam três vezes a densidade de potência das unidades legadas, impulsionando uma mudança em direção às topologias de motor síncrono de ímã permanente e de fluxo axial. A General Motors registrou patentes de fluxo axial voltadas para VEs de subcompactos, enquanto a Schaeffler investiu USD 230 milhões em Ohio para construir eixos elétricos que integram motores e eletrônica de potência. O fornecimento localizado de componentes reduziu a exposição ao risco de abastecimento de terras raras estrangeiras e encurtou os prazos de entrega logísticos. À medida que os volumes de plataforma aumentaram, a paridade de custos com as unidades importadas melhorou, fortalecendo o mercado de motores elétricos dos EUA.

Automação industrial e retrofits de IIoT

Os programas de modernização substituíram os acionamentos legados por sistemas inteligentes que incorporam sensores e computação de borda. A Rockwell Automation documentou implementações de manutenção preditiva que reduziram o tempo de inatividade não planejado em 55% e diminuíram o consumo de energia em 18%[1]Rockwell Automation Staff, "8 Principais Tendências de Automação Industrial em 2025," rockwellautomation.com. O ciclo de retrofit ganhou urgência porque os equipamentos acionados por motores consumiam cerca de 53% da eletricidade industrial, tornando a eficiência uma alavanca de custo imediata. Os inversores de frequência tornaram-se especificações padrão, e a demanda por motores de eficiência premium IE5 aumentou apesar dos preços iniciais mais elevados. Os polos industriais no Texas e na Carolina do Norte emergiram como adotantes iniciais, refletindo uma densa presença de instalações de fabricação e incentivos estaduais favoráveis.

Atualizações de eficiência de sistemas de climatização em imóveis comerciais

Os proprietários de edifícios correram para cumprir as normas climáticas estaduais e municipais que exigem menor intensidade de gases de efeito estufa. As concessionárias de energia da Califórnia ofereceram subsídios que reduziram o prazo de retorno das reformas para menos de três anos. Estudos de caso, como o retrofit de motores de relutância comutada realizado pelo Wells Fargo, demonstraram uma economia de 70% no consumo de energia dos sistemas de climatização. Os motores IE5 combinados com acionamentos integrados registraram uma redução de 10% no consumo de energia em comparação com os equivalentes IE3. A Lei Americana de Inovação e Fabricação acelerou as transições de refrigerantes, e os sistemas de fluxo de refrigerante variável impulsionaram a demanda por motores de comutação eletrônica capazes de modular a velocidade com precisão.

Incentivos fiscais federais de energia limpa

A Lei de Redução da Inflação ofereceu créditos de até USD 40.000 para veículos comerciais limpos qualificados e estendeu créditos de fabricação para instalações que produzem equipamentos elétricos de alta eficiência. A ArcelorMittal obteve USD 280,5 milhões em créditos para financiar uma planta de aço elétrico de USD 1,2 bilhão no Alabama, estreitando os ciclos de fornecimento doméstico para laminações de motores. A certeza dos créditos melhorou a confiança em nível de conselho para despesas de capital, e a demanda incremental repercutiu nas carteiras de pedidos dos fabricantes de motores. Os programas estaduais adicionaram subsídios complementares, melhorando ainda mais a viabilidade econômica dos projetos para operadores de frotas e retrofits industriais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e das terras raras | -0.8% | Global; impacto agudo nos custos dos fabricantes dos EUA | Curto prazo (≤ 2 anos) |

| Escassez de semicondutores para eletrônica de acionamento | -0.6% | Nacional; regiões de alta tecnologia | Médio prazo (2-4 anos) |

| Custo de conformidade com as faixas de eficiência ultrapremium | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Lacuna de mão de obra qualificada em bobinagem de motores | -0.4% | Nacional; regiões de fabricação tradicionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços do cobre e das terras raras

O cobre teve uma média de USD 8.800-9.500 por tonelada em 2025 e enfrentou um aumento projetado de 70% até 2050 à medida que a eletrificação elevou a demanda estrutural. As políticas de exportação de terras raras restringiram o fornecimento de ímãs permanentes, expondo os fabricantes de motores a picos de preços e riscos de entrega. As empresas responderam com operações de hedge, redesenhando rotores para usar materiais de ferrita e expandindo a recuperação de metais de produtos ao final de sua vida útil. O projeto de excitação separada de 220 kW da ZF ilustrou um caminho para eliminar os ímãs sem comprometer o desempenho. Os fabricantes domésticos menores, sem escala ou contratos de longo prazo, suportaram a maior pressão de custos, o que reduziu as margens e desacelerou as expansões de capacidade.

Escassez de semicondutores para eletrônica de acionamento

Os prazos de entrega para chips de controle de motores se estenderam de 12 para 26 semanas em 2024, à medida que os setores automotivo e de eletrônicos de consumo absorveram a capacidade das fábricas de semicondutores. As linhas de inversores de frequência foram as mais afetadas, pois dependem de circuitos integrados de gerenciamento de energia fabricados em nós maduros ainda com oferta insuficiente. A GlobalFoundries e outras fundições aceleraram as contratações nos EUA, mas sinalizaram escassez de mão de obra qualificada apesar dos incentivos da Lei CHIPS. Os fabricantes de equipamentos originais revisaram os layouts de placas de circuito impresso para aceitar múltiplas opções de controladores, mas os comprometimentos de desempenho persistiram. O aumento do estoque prolongado elevou as necessidades de capital de giro e forçou alguns distribuidores a alocar unidades para clientes estratégicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: A liderança da indução CA persiste enquanto o motor síncrono de ímã permanente ganha escala.

As unidades de indução CA mantiveram uma participação de 62,78% em 2025, conferindo ao segmento a maior fatia do mercado de motores elétricos dos EUA. A construção robusta do projeto e a base de fornecimento madura mantiveram os preços competitivos, de modo que os adotantes nos setores de celulose e papel ou de serviços de água continuaram a preferi-lo para bombas e compressores de velocidade constante. No entanto, os motores síncronos de ímã permanente se expandiram a um CAGR de 10,96% até 2031, porque a tração de VEs e a automação de alta precisão priorizaram a densidade de potência e a eficiência. Os motores síncronos de ímã permanente eliminam as perdas I²R no rotor, permitindo carcaças compactas que atendem aos rigorosos envelopes de embalagem dos veículos. As soluções de motor CC sem escovas atenderam às aplicações de servomotor que exigem controle fino de velocidade, enquanto os motores herméticos permaneceram relevantes em circuitos de refrigeração selados. A pesquisa em projetos de relutância síncrona, incluindo protótipos de rotor sem nervuras que aumentaram o torque em 22,1%, sinalizou pressão competitiva futura para máquinas baseadas em ímãs.

O tamanho do mercado de motores elétricos dos EUA para motores síncronos de ímã permanente deve aumentar de USD 6,5 bilhões em 2025 para aproximadamente USD 12,12 bilhões até 2031, sustentando a eletrificação mais ampla dos sistemas de tração. A mudança das montadoras para variantes de fluxo axial combateu o risco de terras raras e reduziu o peso em freio. Por outro lado, os produtos de indução continuaram a dominar ambientes severos porque toleram picos de tensão e harmônicos que danificam os rotores com ímãs. Os roteiros dos fabricantes de equipamentos originais sugeriram uma mudança gradual no mix do portfólio, em vez de um deslocamento rápido. As receitas de serviços de rebobinagem de motores sustentaram a base instalada legada, garantindo fluxos de caixa do mercado de reposição para grandes fornecedores industriais.

Por Potência de Saída: Os motores de média tensão aceleram em meio às atualizações das plantas industriais

Os produtos de fração de cavalo-vapor representaram 53,85% das remessas em 2025 e abrangeram eletrodomésticos, pequenas bombas e equipamentos de escritório, consolidando uma base ampla, mas sensível ao preço, para o mercado de motores elétricos dos EUA. O aumento dos padrões mínimos de eficiência levou os fabricantes de eletrodomésticos a adotar variantes de comutação eletrônica que entregavam eficiência elétrica de 65-75% em comparação com 30% para as unidades de polo sombreado. No entanto, a principal história de crescimento emergiu na faixa de 250-3.000 CV, onde os motores de média tensão têm previsão de crescimento composto de 9,98% até 2031. Os proprietários de infraestrutura de mineração, metais e grandes sistemas hídricos substituíram múltiplos acionamentos menores por uma máquina de relutância síncrona de alta capacidade, reduzindo os custos de manutenção ao longo do ciclo de vida.

O tamanho do mercado de motores elétricos dos EUA para sistemas de média tensão foi avaliado em cerca de USD 5,9 bilhões em 2025 e deve superar USD 10,44 bilhões até 2031. O apoio político sob a Lei de Investimento em Infraestrutura e Empregos financiou projetos de tratamento de água e de rede elétrica que especificam acionamentos de média tensão de eficiência premium. Os usuários destacaram a redução das perdas nos cabos e a melhoria da correção do fator de potência. Os motores de cavalo-vapor integral ≥ 1 CV permaneceram como cavalos de batalha em transportadores e conjuntos de ventiladores, especialmente quando combinados com acionamentos inteligentes com análises de monitoramento de condição. As organizações de serviços obtiveram receita ao atualizar os partidas de média tensão legados para partidas suaves de estado sólido que limitam a corrente de inrush durante a aceleração, prolongando a vida útil dos quadros de distribuição.

Por Aplicação: Máquinas industriais ancoram a demanda, sistemas de tração para VEs superam

Máquinas industriais e automação detiveram 27,85% da participação de receita em 2025, representando o maior pool de uso final dentro do mercado de motores elétricos dos EUA. Os ciclos de investimento em plantas químicas, processadores de alimentos e fábricas de semicondutores mantiveram os volumes de substituição estáveis. Plataformas de manutenção preditiva, como o Perceptiv da Regal Rexnord, capturaram assinaturas de vibração e temperatura, reduzindo os eventos de tempo de inatividade em mais da metade. Em contraste, os sistemas de tração para VEs registraram um CAGR de 16,92% devido aos incentivos federais de eletrificação de frotas e ao impulso de adoção pelos consumidores. Cada veículo leve elétrico a bateria exigiu dois a três motores de tração mais bombas auxiliares, aumentando a demanda total de unidades.

Os sistemas de climatização e refrigeração formaram um nicho altamente regulamentado que aproveitou os motores IE5 para satisfazer as normas emergentes de refrigerantes e códigos de construção. O setor aeroespacial e de defesa adotou soluções de alta densidade de potência, como as máquinas de 8-12 kW/kg da H3X para programas de protótipos de aeronaves elétricas h3x.tech. Os eletrodomésticos amadureceram, mas adicionaram volume incremental a partir de integrações de casa inteligente que dependiam de acionamentos de motor CC sem escovas para operação silenciosa. A participação do mercado de motores elétricos dos EUA atribuída aos sistemas de tração para VEs deve subir para cerca de 14,75% até 2031, reduzindo a diferença em relação às máquinas industriais à medida que as montadoras completam novas capacidades de montagem.

Por Tecnologia: A indução convencional se estabiliza, a inovação de fluxo axial ganha escala

A arquitetura de indução convencional ainda capturou 71,92% de participação em 2025 devido à capacidade de fabricação consolidada e à liderança em custos. Os fabricantes de equipamentos originais ofereceram carcaças de indução de grau premium certificadas nos níveis de eficiência NEMA Premium, estendendo a relevância em mercados regulamentados. No entanto, os projetos de fluxo axial cresceram a um CAGR de 14,32% e prometeram o triplo da densidade de potência, tornando-os atraentes para automóveis de passageiros de alto padrão e ventiladores compactos de sistemas de climatização. A Mercedes-Benz confirmou que os modelos AMG empregariam rotores de fluxo axial que reduziram o peso e melhoraram a resposta transitória.

O tamanho do mercado de motores elétricos dos EUA atribuído às soluções de fluxo axial estava abaixo de USD 800 milhões em 2025, mas pode superar USD 2,08 bilhões até 2031. A topologia de estator em placa de circuito impresso da Infinitum reduziu as perdas no núcleo e simplificou a fabricação. A adoção de relutância síncrona se ampliou nas linhas de controle de movimento que precisam de torque preciso sem os custos dos ímãs, e a relutância comutada ganhou destaque em bombas para ambientes severos porque tolerava temperaturas elevadas sem desmagnetização. Os depósitos de patentes para variantes de arranjo de Halbach indicaram avanços futuros para aplicações em ambientes espaciais ou desérticos, onde a modelagem do campo magnético aumenta o impulso sem adicionar massa.

Análise Geográfica

A demanda mapeou-se de perto às forças industriais regionais. O corredor dos Grandes Lagos, ancorado por Michigan e Ohio, atraiu mais de USD 4 bilhões em investimentos anunciados em motores e componentes para VEs entre 2024 e 2025. A região se beneficiou de mão de obra qualificada e programas de treinamento negociados por sindicatos que abordaram os gargalos de bobinagem e montagem. Tennessee e Alabama adicionaram plantas de aço elétrico e eixos elétricos, reforçando uma cadeia de suprimentos verticalmente integrada que estreitou o conteúdo regional para as montadoras.

Os estados ocidentais lideraram a adoção na eletrificação de edifícios. O código de energia Título 24 da Califórnia impulsionou as vendas de motores de eficiência premium para sistemas de climatização e bombeamento de água, enquanto o crescimento de data centers no Arizona e Nevada impulsionou a demanda por ventiladores de alta confiabilidade. O Texas tornou-se um polo de produção após a Linear Labs anunciar uma instalação de 46.450 m² em Fort Worth, apoiada por USD 68,9 milhões em incentivos. Os desenvolvedores de projetos de energia renovável no Sudoeste encomendaram motores de guinada e passo para parques eólicos terrestres e acionamentos de rastreamento para grandes usinas solares.

O Nordeste viu uma onda de retrofits desencadeada pela Lei Local 97 da Cidade de Nova York, que penalizou edifícios ineficientes a partir de 2027. Os condomínios instalaram sistemas de bomba de calor alimentados por motores de ímã permanente para evitar multas. Os gastos com defesa concentrados na Virgínia, Maryland e Califórnia impulsionaram a aquisição de conjuntos motor-gerador robustos para embarcações navais e veículos híbridos táticos. Em todas as regiões, os fundos da Lei de Investimento em Infraestrutura e Empregos foram destinados a projetos de água e transporte que especificam motores NEMA Premium, padronizando assim a demanda por alta eficiência em todo o país.

Cenário Competitivo

A concorrência permaneceu moderada, com os cinco principais fornecedores respondendo por aproximadamente 45-50% da receita. Multinacionais globais como ABB, Siemens e Nidec aproveitaram portfólios amplos que abrangem motores, acionamentos e plataformas digitais para vender soluções integradas de forma cruzada. A ABB comprometeu USD 120 milhões para expandir a capacidade de baixa tensão no Tennessee e no Mississippi, criando 250 empregos e encurtando os prazos de entrega para clientes norte-americanos. A Siemens desinvestiu sua unidade Innomotics para a KPS Capital por USD 3,9 bilhões, criando um player independente focado exclusivamente em grandes acionamentos e sistemas de motores.

As empresas de tecnologia emergente exploraram o espaço em branco criado pelo risco de terras raras e pelos mandatos de eficiência. A Infinitum comercializou um motor de climatização de fluxo axial com estator em placa de circuito impresso, enquanto a Linear Labs mirou em veículos elétricos de duas rodas. A Turntide Technologies firmou parcerias com a FridgeWize para retrofitar câmaras de refrigeração de supermercados usando acionamentos de relutância comutada que eliminam os ímãs. A atividade de patentes aumentou em torno das configurações de arranjo de Halbach, e os depósitos da Boeing indicaram interesse intersetorial em arquiteturas de alto campo para ambientes extremos.

A capacidade de serviço e a resiliência da cadeia de suprimentos diferenciaram os fornecedores. A aquisição da Joliet Electric Motors pela Hitachi reforçou a capacidade de reparo de grandes motores nos mercados de energia, incorporando receita recorrente junto às vendas de equipamentos. As empresas com bobinagem, laminações e eletrônica de acionamento co-localizadas escaparam dos atrasos de congestionamento portuário que persistiram até 2025. Por outro lado, as empresas regionais menores dependentes de pilhas de estator importadas tiveram dificuldades para garantir a entrega, levando alguns fabricantes de equipamentos originais a consolidar as aquisições com parceiros maiores.

Líderes do Setor de Motores Elétricos dos EUA

-

ABB Ltd.

-

Ametek Inc.

-

Johnson Electric Holdings Limited

-

Schneider Electric

-

Oriental Motor USA Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Unusual Machines concordou em adquirir a Rotor Lab por USD 7 milhões em ações para obter motores de propulsão de fator de forma reduzido para sistemas aéreos não tripulados.

- Março de 2025: A ArcelorMittal iniciou a construção de uma planta de aço elétrico de USD 1,2 bilhão no Alabama, com previsão de produção anual de 150.000 t.

- Março de 2025: A ABB anunciou uma expansão de capacidade de USD 120 milhões no Tennessee e no Mississippi para produtos de baixa tensão.

- Fevereiro de 2025: A GE Vernova delineou um programa de fabricação nos EUA de USD 600 milhões até 2027, abrangendo turbinas a gás e P&D de eletrificação.

Escopo do Relatório do Mercado de Motores Elétricos dos EUA

Os motores elétricos, dispositivos que transformam energia elétrica em energia mecânica, encontram aplicações em diversas indústrias e eletrodomésticos. Notavelmente, apresentam maior eficiência energética do que os motores de combustão interna. A pesquisa também examina os fatores subjacentes de crescimento e os principais fornecedores do setor, todos os quais contribuem para sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e chegam a resultados usando abordagens de cima para baixo e de baixo para cima.

O mercado de motores elétricos dos EUA é segmentado por tipo de motor (motor CA, motor CC e motor hermético), por potência de saída (saída de cavalo-vapor integral e saída de fração de cavalo-vapor) e por aplicação (máquinas industriais, veículos automotores, equipamentos de climatização, aeroespacial e transporte, eletrodomésticos e outras aplicações). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Motor de Indução CA |

| Motor CC sem Escovas |

| Motor Síncrono de Ímã Permanente |

| Motor Hermético |

| Motores de Passo e Outros Motores Especiais |

| Fração de Cavalo-Vapor (<1 CV) |

| Cavalo-Vapor Integral (≥1 CV) |

| Média Tensão (250–3000 CV) |

| Máquinas Industriais e Automação |

| Veículos Automotores e Sistemas de Tração para VEs |

| Climatização e Refrigeração |

| Aeroespacial, Defesa e Transporte |

| Eletrodomésticos e Aparelhos de Consumo |

| Indução Convencional |

| Fluxo Axial |

| Relutância Síncrona |

| Relutância Comutada |

| Por Tipo de Motor | Motor de Indução CA |

| Motor CC sem Escovas | |

| Motor Síncrono de Ímã Permanente | |

| Motor Hermético | |

| Motores de Passo e Outros Motores Especiais | |

| Por Potência de Saída | Fração de Cavalo-Vapor (<1 CV) |

| Cavalo-Vapor Integral (≥1 CV) | |

| Média Tensão (250–3000 CV) | |

| Por Aplicação | Máquinas Industriais e Automação |

| Veículos Automotores e Sistemas de Tração para VEs | |

| Climatização e Refrigeração | |

| Aeroespacial, Defesa e Transporte | |

| Eletrodomésticos e Aparelhos de Consumo | |

| Por Tecnologia | Indução Convencional |

| Fluxo Axial | |

| Relutância Síncrona | |

| Relutância Comutada |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de motores elétricos dos EUA?

O mercado foi avaliado em USD 25,67 bilhões em 2026 e tem previsão de atingir USD 33,39 bilhões até 2031.

Qual tipo de motor detém a maior participação atualmente?

Os motores de indução CA lideraram com 62,78% da participação do mercado de motores elétricos dos EUA em 2025.

Por que os motores de fluxo axial estão atraindo atenção?

Eles entregam até três vezes a densidade de potência dos projetos radiais, tornando-os ideais para aplicações compactas de VEs e sistemas de climatização.

Como os incentivos federais estão influenciando a demanda?

Os créditos da Lei de Redução da Inflação reduzem os custos iniciais para a eletrificação de frotas e financiam a capacidade de fabricação doméstica, adicionando aproximadamente 0,7 ponto percentual ao CAGR previsto.

Qual é o maior desafio da cadeia de suprimentos enfrentado pelos fabricantes de motores?

A volatilidade dos preços do cobre e das terras raras está comprimindo as margens e levando as empresas a adotar projetos sem ímãs.

Qual segmento de aplicação está crescendo mais rapidamente até 2031?

Os sistemas de tração para VEs têm projeção de expansão a um CAGR de 16,92%, superando todas as outras categorias de uso final.

Página atualizada pela última vez em: