Tamanho e Participação do Mercado de Energia Solar Fotovoltaica (FV) do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

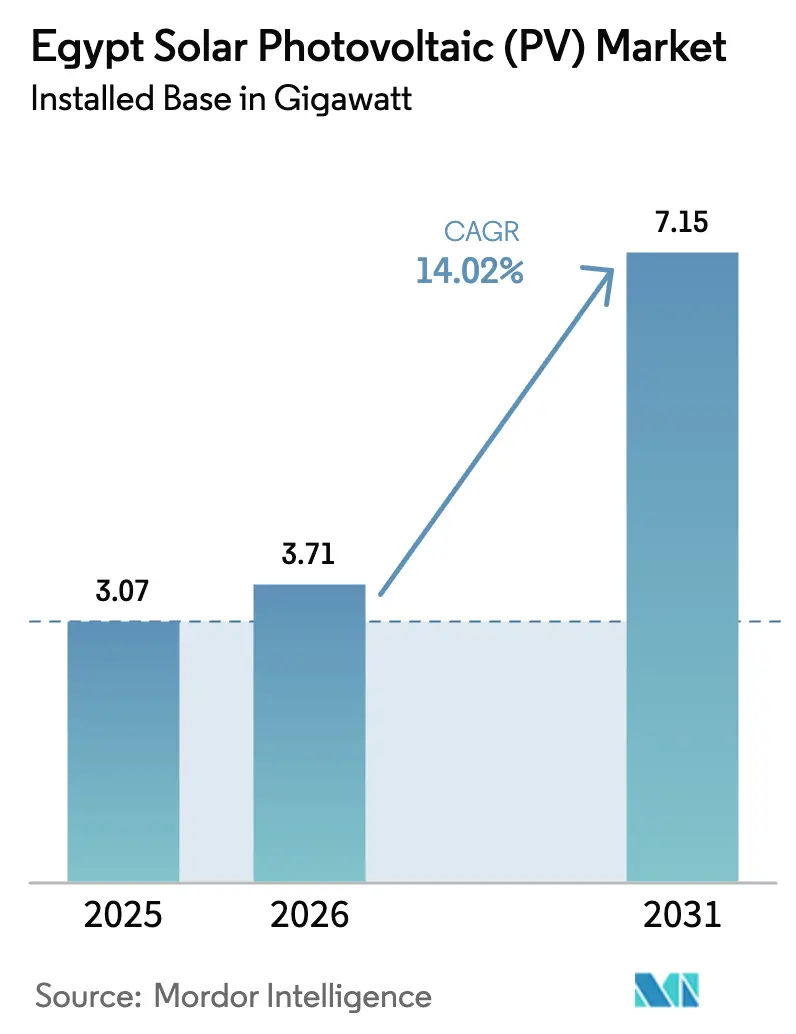

| Tamanho do mercado no ano base (2025) | 3.07 gigawatt |

| Volume do Mercado (2026) | 3.71 gigawatt |

| Volume do Mercado (2031) | 7.15 gigawatt |

| Taxa de crescimento (2026 - 2031) | 14.02% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) do Egito por Mordor Intelligence

O tamanho do Mercado de Energia Solar Fotovoltaica do Egito em termos de base instalada foi avaliado em 3,07 gigawatts em 2025 e estima-se que cresça de 3,71 gigawatts em 2026 para atingir 7,15 gigawatts até 2031, a uma CAGR de 14,02% durante o período de previsão (2026-2031).

A transição do Egito para a geração de energia renovável é acelerada pela queda da produção doméstica de gás, por um congelamento tarifário de cinco anos para usuários industriais e por uma obrigação vinculante de 42% de energias renováveis que está antecipando licitações de energia solar em escala de serviço público e híbridas. Contratos de compra de energia (PPAs) em dólares americanos com respaldo soberano continuam a atrair financiamento concessionário, embora contratos em moeda local estejam surgindo onde os desenvolvedores aceitam o risco cambial em troca de aprovações mais rápidas. O armazenamento em baterias está alcançando paridade com os ativos de geração, uma vez que híbridos despacháveis agora garantem prêmios tarifários e acesso à transmissão à frente de projetos intermitentes. A crescente concorrência da energia eólica onshore no Golfo de Suez está pressionando os desenvolvedores de energia solar a se diferenciarem por meio da integração de armazenamento, fabricação local e agrivoltaica que contorna os gargalos da rede.

Principais Conclusões do Relatório

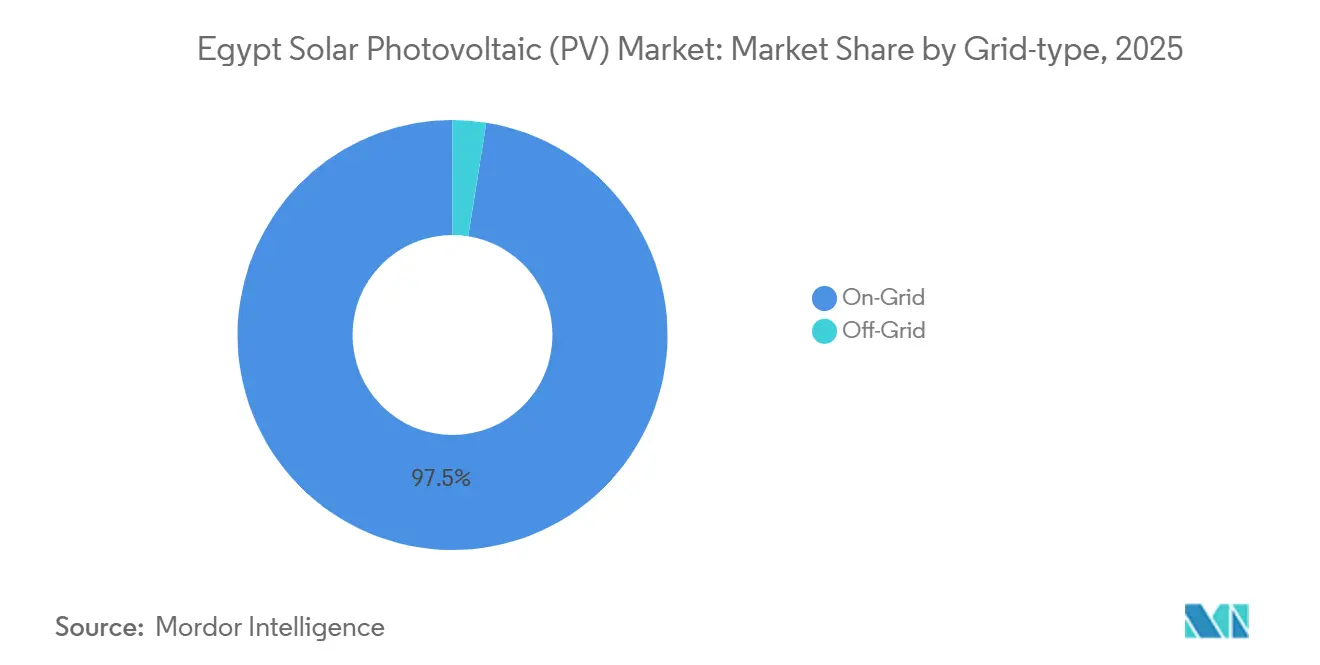

- Por tipo de rede, as instalações conectadas à rede representaram 97,5% da capacidade em 2025, enquanto os sistemas fora da rede devem se expandir a uma CAGR de 22,4% até 2031.

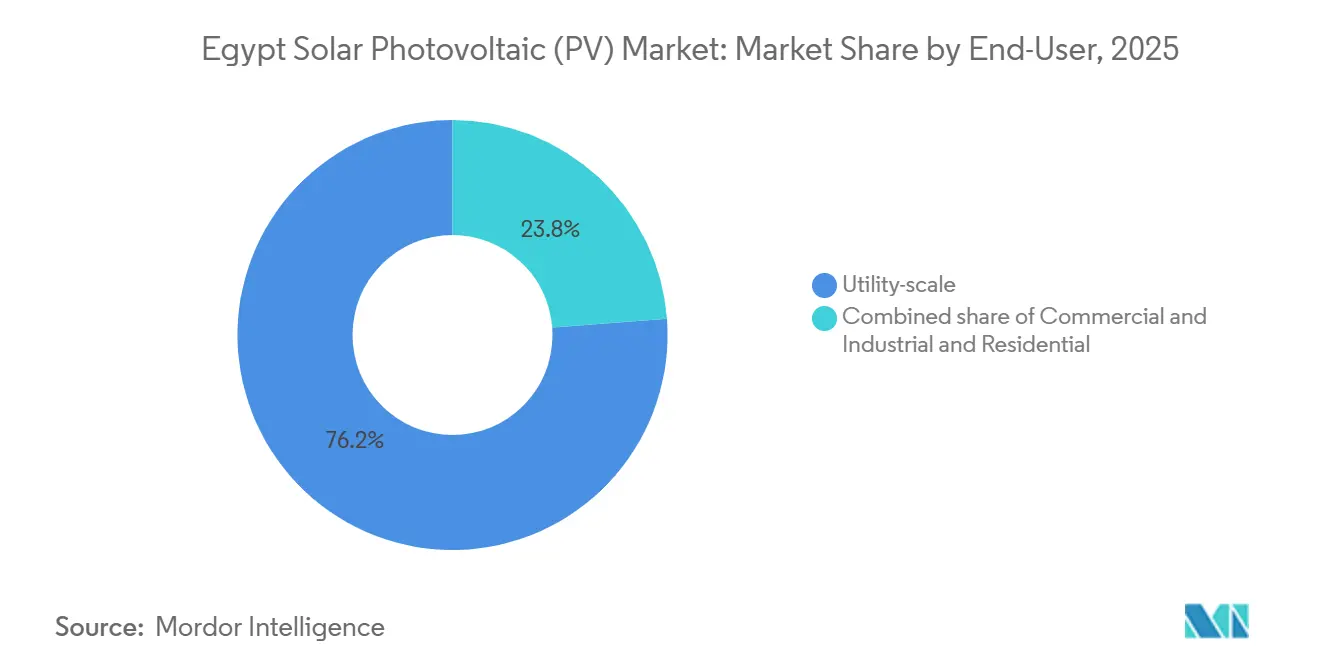

- Por usuário final, as usinas em escala de serviço público detinham 76,2% da participação do mercado de energia solar fotovoltaica (FV) do Egito em 2025, enquanto o segmento comercial e industrial deve crescer a uma CAGR de 23,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar Fotovoltaica (FV) do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos preços dos módulos fotovoltaicos | +2.1% | Nacional, com repercussão no Oriente Médio e Norte da África via exportações | Médio prazo (2-4 anos) |

| Meta de energias renováveis de 42% até 2035 com respaldo governamental | +3.5% | Clusters de Assuã, Qena, Minya e Benban | Longo prazo (≥4 anos) |

| Aumento nos projetos em escala de serviço público | +2.8% | Alto Egito com efeitos na rede em Cairo e Alexandria | Médio prazo (2-4 anos) |

| Crescimento do investimento estrangeiro direto e financiamento verde | +2.3% | Zona Econômica do Canal de Suez, Delta do Nilo | Médio prazo (2-4 anos) |

| Surgimento de capacidade local de fabricação de módulos fotovoltaicos | +1.9% | Ain Sokhna, Zona Econômica do Canal de Suez | Longo prazo (≥4 anos) |

| Projetos-piloto de agrivoltaica no Delta do Nilo | +1.2% | Delta do Nilo, oásis do Deserto Ocidental | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Preços dos Módulos Fotovoltaicos

Os módulos solares atingiram mínimas históricas com a convergência do excesso de oferta de polissilício chinês e das eficiências bifaciais, tornando a energia solar em escala de serviço público a fonte diurna mais barata do Egito. O complexo de 5 GW da Elite Solar em Ain Sokhna iniciou sua operação gradual no primeiro trimestre de 2026 com 90% de conteúdo local, posicionando o país para exportar de forma competitiva para toda a África.[1]Egypt Oil & Gas, "Elite Solar Inaugura Complexo Integrado de Fabricação Solar de 5 GW no Egito," egyptoil-gas.com A instalação paralela de USD 220 milhões da Atom Solar sustenta um fornecimento doméstico de módulos de 8 GW até 2027, protegendo os desenvolvedores das oscilações cambiais.[2]PV Magazine, "Egito Inaugura Complexo de Fabricação Solar de 5 GW," pv-magazine.com As isenções de impostos ao abrigo do Decreto n.º 203/2014 ampliam as diferenças de custo de desembarque que os fornecedores chineses capturam por meio de joint ventures em vez de remessas diretas.[3]AIE, "Lei de Energia Renovável do Egito (Decreto n.º 203/2014) – Políticas," iea.org Os desenvolvedores incluem cada vez mais módulos de fabricação doméstica em pacotes de EPC turnkey para satisfazer a regra de 60% de conteúdo local da Autoridade de Energias Novas e Renováveis, protegendo-se contra a volatilidade das importações. Essa tendência fixa os preços dos módulos antes de qualquer recuperação global e sustenta tarifas de licitação agressivas.

Meta de Energias Renováveis de 42% até 2035 com Respaldo Governamental

A Estratégia Integrada de Energia Sustentável codifica uma participação de 42% de energias renováveis até 2030, reservando efetivamente 10 GW para nova capacidade solar e eólica. Declarações ministeriais em 2026 confirmam que 3 GW de energia solar e 600 MW de armazenamento entrarão em operação antes do pico de verão, restringindo o espaço para adições de combustíveis fósseis.[4]TaiyangNews, "Egito Colocará Online 3 GW de Energia Solar em 2026," taiyangnews.info O cumprimento é monitorado por divulgação trimestral ao abrigo da Circular n.º 3-2023, proporcionando aos investidores visibilidade granular sobre a saturação ao nível de governadoria. A retirada planejada de 5 GW de geração a gás até 2030 reforça a demanda por híbridos despacháveis que atendem aos picos noturnos. Os credores multilaterais alinham as tranches concessionárias com a plataforma NWFE, combinando subsídios com capital privado para manter a sustentabilidade da dívida.

Aumento nos Projetos em Escala de Serviço Público

A base de 1,8 GW de Benban e os 500 MW de Kom Ombo estabeleceram precedentes para modelos de construção-propriedade-operação em fases financiados com 80% de alavancagem. O Abydos 2 da AMEA Power (1 GW solar mais 600 MWh de armazenamento) entrou em operação em junho de 2026, marcando o primeiro ativo de grande escala de energia solar mais armazenamento do Egito. O híbrido Obelisk da Scatec garantiu USD 479,1 milhões em dívida sem recurso no fechamento em junho de 2025, demonstrando a bancabilidade do armazenamento de múltiplas horas. O pipeline do Alto Egito agora sobrecarrega o corredor de 500 kV Assuã-Qena-Sohag, impulsionando USD 3,2 bilhões em melhorias de transmissão até 2030. Os desenvolvedores financiam antecipadamente as expansões de subestações, incorporando os custos de rede nas propostas de PPA.

Crescimento do Investimento Estrangeiro Direto e Influxos de Financiamento Verde

O Egito atraiu USD 15,6 bilhões em financiamento de energias renováveis entre 2020 e maio de 2025, dos quais USD 4 bilhões apoiam a energia solar no âmbito do NWFE. O PPA de 1,95 GW solar mais 3,9 GWh de armazenamento da Scatec, assinado em janeiro de 2026, não conta com subsídio inicial, transferindo inteiramente o risco de desempenho para o desenvolvedor. O British International Investment combinou USD 300 milhões em dívida com um subsídio de USD 15 milhões para reduzir os custos de baterias, sinalizando uma mudança de subsidiar a geração para reduzir o risco do armazenamento. Os canais da Iniciativa Cinturão e Rota veem LONGi, TBEA e Sungrow incorporarem linhas de fabricação que mitigam o risco cambial e aprofundam as cadeias de fornecimento locais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente competitividade da energia eólica onshore no Golfo de Suez | -1.4% | Golfo de Suez (Ras Ghareb, Gabal el-Zeit, Ras Shukeir), com efeitos de equilíbrio da rede em Cairo e Alexandria | Médio prazo (2-4 anos) |

| Volatilidade dos custos de importação de módulos e inversores impulsionada pela taxa de câmbio | -1.8% | Nacional, com impacto agudo em projetos sem PPAs denominados em dólares americanos ou mandatos de conteúdo local | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada do corredor de transmissão no Alto Egito | -1.3% | Alto Egito (Assuã, Qena, Sohag), afetando os clusters solares de Benban e Kom Ombo com repercussão nas filas de conexão à rede em nível nacional | Médio prazo (2-4 anos) |

| Alta demanda de água para limpeza de painéis em meio à escassez crônica | -0.8% | Instalações no deserto em Assuã, Qena, oásis do Deserto Ocidental e zonas do Parque Solar de Benban onde o acesso à água é limitado | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Competitividade da Energia Eólica Onshore no Golfo de Suez

As tarifas eólicas entre USD 0,0237 e USD 0,0268 por kWh agora superam muitas propostas solares ao longo do Golfo, impulsionadas pelo projeto de 1,1 GW da ACWA Power que fechou o financiamento em 2025. Os desenvolvedores se reposicionam co-localizando energia eólica e solar para maximizar o uso da transmissão, como visto no híbrido de 3 GW de Zafarana da Voltalia e da Taqa Arabia previsto para 2028. A EETC prioriza as evacuações eólicas devido à maior produção noturna, atrasando as interconexões solares em Benban e Kom Ombo. O acesso ao interconector de 3 GW Egito-Arábia Saudita impulsiona ainda mais as receitas de exportação eólica, inclinando a alocação de capital para o corredor do Golfo.

Volatilidade dos Custos de Importação de Módulos e Inversores Impulsionada pela Taxa de Câmbio

A libra egípcia perdeu 38% do seu valor em 2024, elevando os custos dos módulos de EGP 15,4 por W para EGP 21,3 por W. Projetos com PPAs em dólares americanos, como o acordo de 1,95 GW da Scatec, permanecem protegidos, enquanto os contratos em moeda local enfrentam erosão de margens. Os desenvolvedores se protegem adquirindo módulos fabricados no Egito com preços em libras, reduzindo a exposição em até 70% para projetos que atingem o limite de 60% de conteúdo doméstico. As usinas de medição líquida do segmento comercial e industrial suportam risco cambial parcial porque 85% dos pagamentos flutuam a taxas à vista, uma estrutura que desencoraja o capital estrangeiro.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rede: Sistemas Fora da Rede Ganham Espaço na Irrigação

Os sistemas fora da rede devem avançar a uma CAGR de 22,4% até 2031, quase o dobro da expansão das instalações conectadas à rede. A rede ainda detinha 97,5% da capacidade em 2025, refletindo PPAs com respaldo soberano e economias de escala. No entanto, os sistemas fora da rede evitam as taxas de integração da EETC e o limite de 1.000 MW para geração distribuída, criando uma arbitragem regulatória. O tamanho do mercado de energia solar fotovoltaica (FV) do Egito para aplicações fora da rede poderá atingir 200 MW até 2028, uma vez que 4.000 poços de irrigação sejam solarizados, representando 2,8% da base instalada total. Os fornecedores chineses estão comercializando kits turnkey de bomba mais módulo que garantem reduções de 65% nos custos operacionais e retornos em três anos, desbloqueando canais de microfinanciamento. Os desenvolvedores conectados à rede enfrentam filas de interconexão de 6 a 12 meses e devem cofinanciar subestações, desafios que empurram alguns investidores para sistemas isolados voltados para cargas agrárias.

Por Usuário Final: Segmento Comercial e Industrial Acelera com a Arbitragem do Congelamento Tarifário

As usinas em escala de serviço público capturaram 76,2% da participação do mercado de energia solar fotovoltaica (FV) do Egito em 2025, ancoradas pelos clusters de Benban, Abydos e Obelisk. No entanto, o segmento comercial e industrial deve crescer a uma CAGR de 23,8%, explorando o atual congelamento tarifário que permite às fábricas fixar economias antes dos ajustes de 2026. O PPA de energia solar cativa de 1 GW da Egypt Aluminum com a Scatec exemplifica a mudança para a compra direta industrial. Os projetos do segmento comercial e industrial enfrentam custos de empréstimo de 10%-12%, mas contornam os gargalos da rede e evitam encargos de integração. A adoção residencial permanece abaixo de 2% da capacidade devido às baixas taxas de recompra e ao limite nacional de 300 MW. Espera-se que as escaladas tarifárias pós-congelamento restaurem aumentos anuais de 15%-20%, reforçando o apelo dos sistemas instalados atrás do medidor.

Análise Geográfica

Assuã e Qena, no Alto Egito, abrigavam mais de 60% da capacidade em escala de serviço público em 2025, atraídas pela irradiação de 2.400 kWh/m² e pela disponibilidade de terrenos. O congestionamento em Benban e Kom Ombo, no entanto, atrasa novos projetos em até um ano até que a linha de 500 kV Assuã-Qena-Sohag seja concluída em 2028. Esse gargalo direciona o capital para o Golfo de Suez, onde as linhas existentes podem evacuar híbridos com predominância eólica e exportar excedentes via o link Egito-Arábia Saudita. O Delta do Nilo emerge como um polo de geração distribuída onde a agrivoltaica contorna os obstáculos da rede e abastece poços de irrigação que consomem 2 TWh anualmente. Os oásis do Deserto Ocidental abrigam híbridos solares-diesel de alto rendimento para mineradoras e fazendas, aproveitando isenções de licenciamento abaixo de 500 kW.

A Zona Econômica do Canal de Suez está se posicionando como um polo de fabricação em vez de um local de geração. Elite Solar, Sungrow e em breve GCL aproveitarão os corredores isentos de tarifas da AfCFTA para exportar módulos e baterias para a África Subsaariana. Cairo e Alexandria, os dois principais centros de demanda do Egito, contribuem com menos de 5% da capacidade instalada devido à escassez de terrenos e a um limite de medição líquida de 1,5% por distribuidor quase saturado. No entanto, sistemas de telhado em shoppings, fábricas e centros logísticos adicionaram 150 MW desde 2024, aproveitando as tarifas industriais estáveis.

O tamanho do mercado de energia solar fotovoltaica (FV) do Egito no Alto Egito deve dobrar até 2031, uma vez que a nova transmissão alivie as restrições atuais. Enquanto isso, as instalações fora da rede no Delta e no Deserto Ocidental devem representar 4%-5% da capacidade nacional, uma tendência sustentada pelos incentivos do Ministério da Agricultura e pelo microfinanciamento acessível.

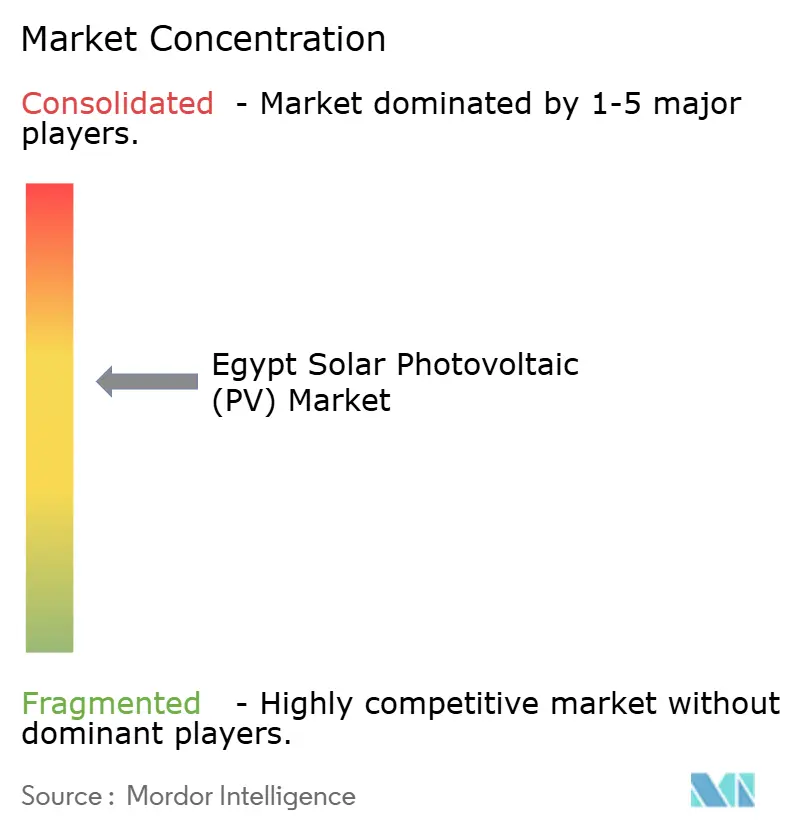

Cenário Competitivo

Os cinco principais desenvolvedores controlam aproximadamente 55% do pipeline de serviço público, sinalizando concentração moderada. A Scatec sozinha opera, constrói ou financia 1,95 GW solar e 3,9 GWh de armazenamento, oferecendo serviços de EPC turnkey e de operação e manutenção que capturam 70% do valor do projeto. AMEA Power, Infinity Power, ACWA Power e Masdar completam o grupo líder, mas os integradores locais Elite Solar e Atom Solar estão pressionando os preços dos módulos 12%-15% abaixo das importações. Os fornecedores chineses LONGi, Jinko e Trina firmam acordos de múltiplos gigawatts denominados em renminbi para se proteger das oscilações cambiais, comprimindo as margens de EPC.

As configurações híbridas de energia solar mais armazenamento são o novo diferencial; o sistema de 300 MWh da AMEA em Kom Ombo demonstra viabilidade econômica no calor do Egito. A conformidade com as normas de bateria IEC 62619, obrigatória para sistemas acima de 100 kWh, filtra os integradores menores sem certificação, consolidando ainda mais o poder de mercado em torno de marcas estabelecidas como Trina Storage, Sungrow e Huawei. A adoção de rastreadores aumenta a participação endereçável para fabricantes de equipamentos originais dos Estados Unidos e da Europa; o acordo de 1,25 GW da GameChange é o maior da África até o momento. Há espaço inexplorado nos nichos de comercial e industrial e agrivoltaica, que juntos permanecem subpenetrados apesar dos incentivos regulatórios.

Líderes do Setor de Energia Solar Fotovoltaica (FV) do Egito

Egyptian Electricity Holding Company

KarmSolar

Scatec ASA

Infinity Power (joint venture Infinity + Masdar)

ACWA Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Egito assinou acordos de energia renovável avaliados em cerca de USD 18 bilhões, centrados no desenvolvimento de energia solar fotovoltaica em grande escala para acelerar sua transição para energia limpa. O programa inclui projetos solares de múltiplos gigawatts em regiões desérticas de alta irradiação, contribuindo significativamente para a expansão fotovoltaica do Egito e apoiando sua meta de energia renovável de 42% para 2030.

- Setembro de 2025: A KarmSolar expandiu suas operações no Chipre com um projeto solar de 7,6 MW financiado por EUR 5 milhões (aproximadamente USD 5,4 milhões) do Eurobank, marcando o primeiro desdobramento internacional da empresa e demonstrando sua capacidade de replicar modelos de negócios comprovados no Egito em mercados mediterrâneos.

- Março de 2025: A Scatec assinou um contrato de compra de energia de 25 anos com a Egypt Aluminium para uma instalação solar de 1,1 GW combinada com 100 MW/200 MWh de armazenamento de energia em baterias, representando um investimento de USD 650 milhões que abastecerá a demanda de carga base da fundição de alumínio e reduzirá a dependência da eletricidade da rede.

- Março de 2025: A EDF Renouvelables adquiriu uma participação estratégica de capital na KarmSolar por USD 25 milhões, fornecendo ao desenvolvedor egípcio suporte de balanço patrimonial para expandir seu portfólio agrivoltaico e fora da rede, ao mesmo tempo em que transfere expertise técnica francesa em configurações híbridas de energia solar mais armazenamento.

Escopo do Relatório do Mercado de Energia Solar Fotovoltaica (FV) do Egito

A tecnologia de energia solar fotovoltaica (FV) transforma diretamente a luz solar em eletricidade por meio do efeito fotovoltaico. Nesse processo, as células solares absorvem fótons, gerando uma corrente elétrica. Essas células solares são montadas em painéis, produzindo energia em corrente contínua. Essa energia pode alimentar diretamente residências e equipamentos ou ser convertida em corrente alternada para integração em sistemas conectados à rede.

O Mercado de Energia Solar Fotovoltaica do Egito é segmentado por tipo de rede e usuário final. Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de serviço público, comercial e industrial (C&I) e residencial. O relatório também abrange o tamanho do mercado e as previsões para o Egito.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Conectada à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual capacidade de energia solar fotovoltaica o Egito espera ter em operação até 2031?

A capacidade instalada deve atingir 7,15 GW, ante 3,71 GW em 2026, refletindo uma CAGR de 14,02% no período 2026-2031.

Qual política está impulsionando a rápida construção de projetos solares em grande escala no Egito?

A Estratégia Integrada de Energia Sustentável determina uma participação de 42% de energias renováveis na matriz elétrica nacional até 2030, ancorando pelo menos 10 GW de novas adições de energia solar e eólica.

Por que os usuários comerciais e industriais estão acelerando sua migração para a energia solar no local?

Um congelamento tarifário de eletricidade de cinco anos para clientes de alta tensão permite que as fábricas fixem os custos de energia, e as reformas de medição líquida permitem que monetizem a geração excedente, apoiando juntos uma CAGR de 23,8% para o segmento comercial e industrial até 2031.

Como a fabricação local está ajudando os desenvolvedores a lidar com a volatilidade cambial?

Novas plantas integradas totalizando 5-8 GW de capacidade anual de módulos precificam os equipamentos em libras egípcias, reduzindo a exposição às oscilações cambiais que anteriormente inflacionaram os módulos importados em quase 38% em 2024.

Qual será o papel do armazenamento em baterias na expansão solar do Egito nesta década?

Os sistemas de fosfato de ferro-lítio de múltiplas horas passaram de extras opcionais para requisitos de licitação, obtendo prêmios tarifários de 15%-20% e já superando 300 MWh de capacidade comissionada.

Quais regiões oferecem crescimento de curto prazo para soluções de energia solar fora da rede?

Os projetos-piloto de agrivoltaica no Delta do Nilo e nos oásis do Deserto Ocidental visam 40.000 poços de irrigação, com o objetivo de adicionar cerca de 200 MW de capacidade fora da rede até 2028, ao mesmo tempo em que reduzem o uso de diesel e economizam água.

Página atualizada pela última vez em: