Tamanho e Participação do Mercado de Energia Solar Fotovoltaica (FV) dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

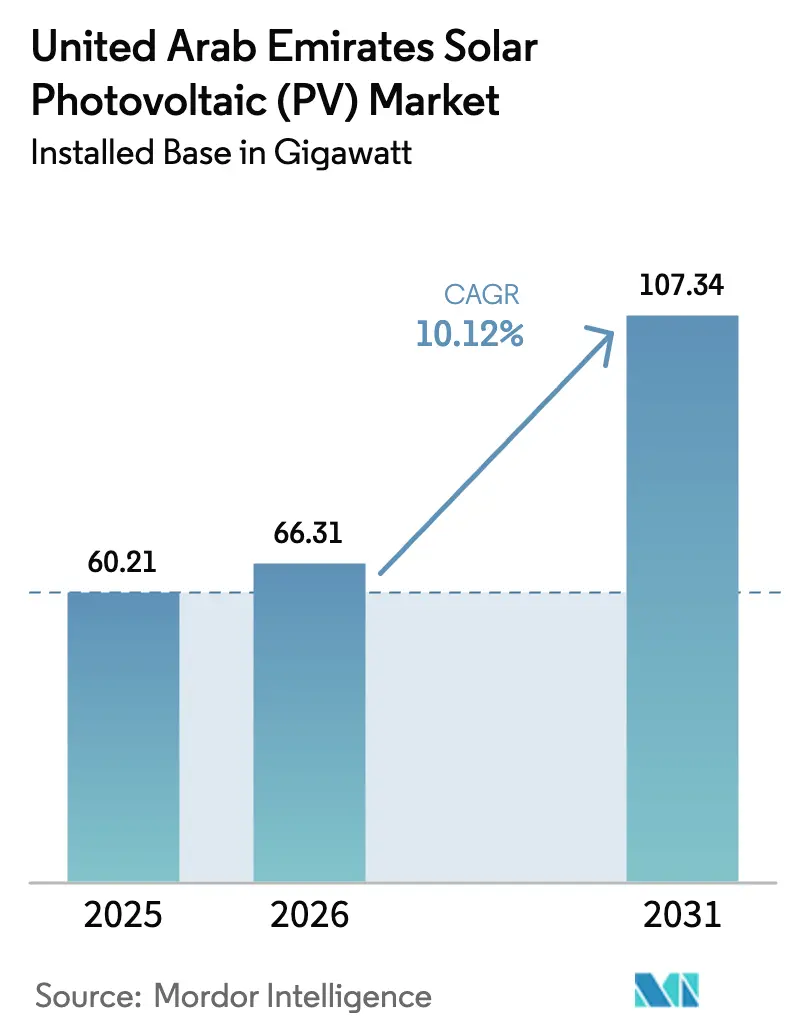

| Tamanho do mercado no ano base (2025) | 60.21 gigawatt |

| Volume do Mercado (2026) | 66.31 gigawatt |

| Volume do Mercado (2031) | 107.34 gigawatt |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

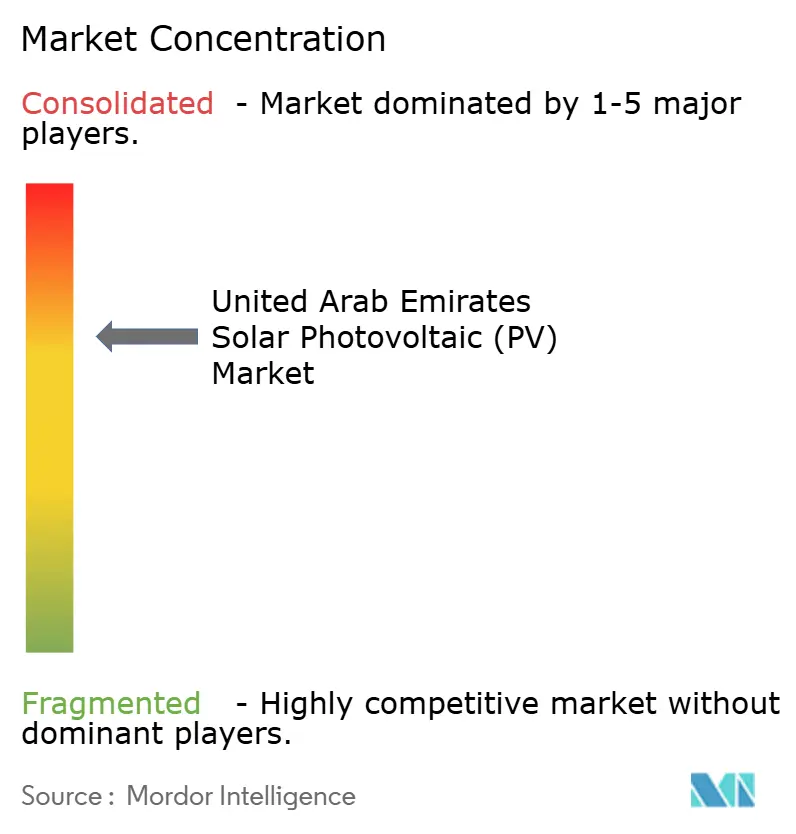

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar Fotovoltaica (FV) dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do Mercado de Energia Solar Fotovoltaica (FV) dos Emirados Árabes Unidos em 2026 é estimado em 66,31 gigawatts, crescendo a partir do valor de 60,21 gigawatts em 2025, com projeções para 2031 mostrando 107,34 gigawatts, crescendo a um CAGR de 10,12% no período 2026-2031.

A economia favorável, impulsionada por tarifas recordes de 1,413 centavos por kWh em Al Ajban, posiciona a energia solar de escala de utilidade como a fonte de energia de menor custo no país. Metas federais robustas que exigem 44% de energia limpa e 14,2 GW de renováveis até 2030 fornecem visibilidade de longo prazo para os investidores, enquanto a rápida adoção de módulos bifaciais n-type TOPCon suporta maiores rendimentos sob o calor do deserto. Inversores formadores de rede e sistemas de baterias de grande formato estão amadurecendo, mitigando o risco de intermitência e mantendo a viabilidade financeira dos projetos. Simultaneamente, microrredes fora da rede que atendem ilhas, centros de dessalinização e torres de telecomunicações oferecem margens premium e proteção contra o risco de corte de geração.

Principais Conclusões do Relatório

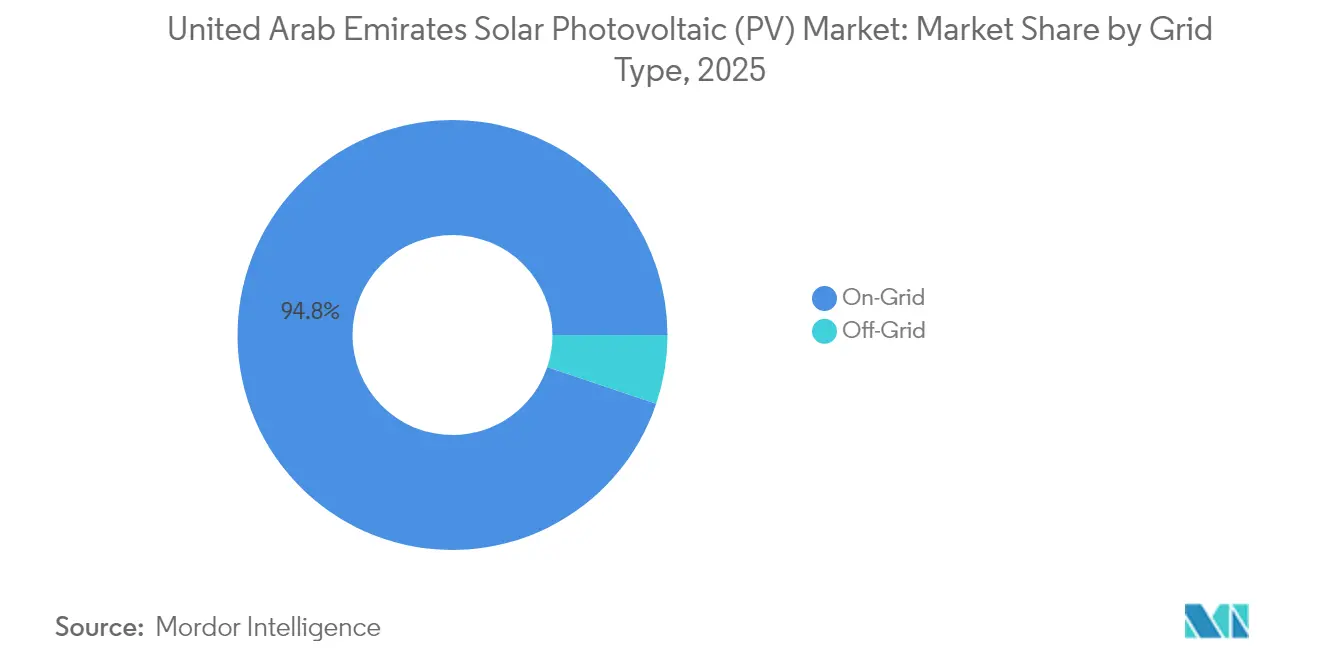

- Por tipo de rede, as instalações conectadas à rede detinham 94,82% da participação do mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos em 2025, enquanto as instalações fora da rede devem crescer a um CAGR de 18,45% até 2031.

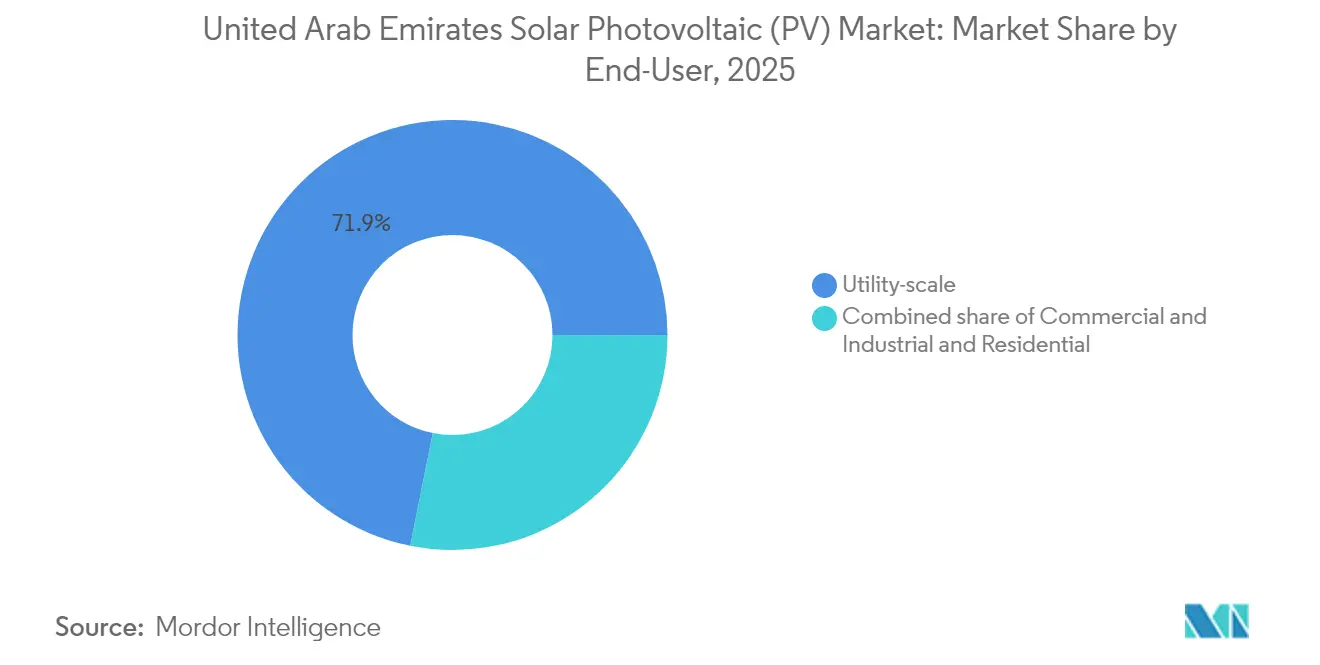

- Por usuário final, os projetos de escala de utilidade representaram 71,85% da capacidade em 2025; os telhados residenciais devem expandir a um CAGR de 15,35% entre 2026-2031.

- Por componente, os módulos bifaciais n-type TOPCon capturaram 1.845 MW na Fase VI do Parque Solar MBR em 2025 e prevê-se que liderem a taxa de adoção mais rápida a um CAGR de dois dígitos até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar Fotovoltaica (FV) dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nas tarifas de energia solar fotovoltaica | +2.80% | Abu Dhabi, Dubai | Médio prazo (2-4 anos) |

| Aumento das políticas e metas governamentais | +3.10% | Nacional | Longo prazo (≥ 4 anos) |

| Projetos de energia solar fotovoltaica de escala de utilidade em megawatts | +2.50% | Abu Dhabi, Dubai | Curto prazo (≤ 2 anos) |

| Impulso à fabricação local de silício granular | +0.90% | Abu Dhabi, Jebel Ali | Longo prazo (≥ 4 anos) |

| Energia solar fotovoltaica offshore/flutuante para dessalinização e ilhas | +0.60% | Emirados costeiros | Médio prazo (2-4 anos) |

| Solar híbrido com armazenamento para fornecimento 24/7 | +2.20% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nas Tarifas de Energia Solar Fotovoltaica

Lances recordes em Al Ajban reduziram o preço de referência para 1,413 centavos por kWh em 2024, superando a mínima global anterior em Al Dhafra. O excesso de capacidade de módulos na China forçou os preços do polissilício abaixo de USD 7/kg, um nível que reduziu os custos de capital de escala de utilidade em 15% em comparação com 2022. O resultado é um custo nivelado inferior ao das unidades de ciclo combinado a gás, estimulando a aposentadoria antecipada de turbinas antigas. Os desenvolvedores agora especificam rotineiramente módulos bifaciais TOPCon com eficiência de 23,3%, combinando-os com rastreadores para obter um rendimento adicional de 10%-15%.[1]Astronergy, "Ficha técnica do Módulo ASTRO N5," astronergy.com Com os preços de inversores e de equilíbrio do sistema caindo 8%-12% ao ano, espera-se que as tarifas abaixo de 1,4 centavos se mantenham até 2026.

Aumento das Políticas e Metas Governamentais

A Estratégia Energética dos Emirados Árabes Unidos 2050 obriga 44% de energia limpa e 14,2 GW de renováveis até 2030, sustentando um pipeline de aquisições de vários bilhões de dirhams. A Estratégia de Energia Limpa de Dubai 2030 visa 75% de energia limpa até 2050, acelerando o Parque Solar MBR em direção à sua meta de 5 GW. O Departamento de Energia de Abu Dhabi determina que a Emirates Water and Electricity Company (EWEC) adquira 1,4 GW de renováveis anualmente a partir de 2027, ancorando contratos de compra de energia financiáveis. A medição líquida a 0,28 AED/kWh sustenta a economia dos telhados, embora a recente redução do limite para 1 MW introduza cautela entre os grandes usuários comerciais.

Projetos de Energia Solar Fotovoltaica de Escala de Utilidade em Megawatts

Os parques emblemáticos concentram capital e tecnologia. O Parque Solar MBR ultrapassou 2.860 MW em 2024 e visa atingir 5.000 MW, incorporando 1.000 MW de armazenamento integrado até 2029. A usina de 2 GW de Al Dhafra abastece 160.000 residências e validou o desempenho bifacial em ventos severos do deserto. O projeto de energia solar mais armazenamento de 5,2 GW e 19 GWh no valor de AED 22 bilhões, liderado por Masdar, G42 e ADQ, fornecerá 1 GW de produção despachável por 19 horas diárias a partir de 2027. As licitações simplificadas agora avançam da solicitação de proposta ao fechamento financeiro em menos de 12 meses, reduzindo os custos gerais dos desenvolvedores.

Solar Híbrido com Armazenamento para Fornecimento 24/7

Os custos de baterias despencaram de USD 300/kWh em 2020 para cerca de USD 120/kWh em 2024. Os projetos acoplados em corrente contínua compartilham inversores, reduzindo as despesas de equilíbrio do sistema em até 15% e elevando a eficiência de ida e volta para 92%. A microrrede de Sir Bani Yas da Masdar reduziu o uso de diesel em 1,5 milhão de litros por ano e demonstrou resiliência em ilhas. A política D33 da DEWA agora oferece aos usuários industriais um desconto de 25% na taxa de conexão quando o armazenamento é combinado com energia solar, reduzindo o período de retorno para aproximadamente cinco anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco de integração à rede e corte de geração | -1.40% | Nacional | Curto prazo (≤ 2 anos) |

| Exclusão pela geração nuclear | -0.80% | Abu Dhabi | Médio prazo (2-4 anos) |

| Incerteza na política de medição líquida para telhados | -0.50% | Dubai, Sharjah, Ajman | Curto prazo (≤ 2 anos) |

| Ônus de operação e manutenção por poeira/sujeira e escassez de água | -1.10% | Locais no deserto interior | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Risco de Integração à Rede e Corte de Geração

Os 5,6 GW de carga base de Barakah ocupam cerca de 40% da demanda de Abu Dhabi, deixando espaço limitado para a energia solar diurna.[2]Associação Nuclear Mundial, "Unidade 4 de Barakah Conectada à Rede," worldnuclear.org O corte de geração atingiu uma estimativa de 3%-5% em 2024, reduzindo a receita dos desenvolvedores apesar dos contratos de compra obrigatória. Os inversores formadores de rede, como o FusionSolar da Huawei, introduzem inércia sintética em milissegundos, atenuando as oscilações de frequência quando a participação solar aumenta repentinamente. O link de corrente contínua de alta tensão (CCAT) de AED 1,5 bilhão da EWEC entre Abu Dhabi e Dubai aumentará a capacidade de transferência; no entanto, até sua conclusão, o corte de geração ameaça as margens.

Ônus de Operação e Manutenção por Poeira/Sujeira e Escassez de Água

Os dados da Cidade Sustentável de Sharjah indicam uma perda de produção diária de 0,21% devido à poeira, equivalente a 24% ao ano sem limpeza regular.[3]M. Al-harthy et al., "Quantificando as Perdas por Sujeira em Sharjah," ieeexplore.ieee.org A lavagem manual consome até 0,5 litros por metro quadrado por ciclo, o que é dispendioso em um país dependente de dessalinização. Os sistemas robóticos de escova seca em Al Dhafra reduzem o uso de água em 80%, mas incorrem em aproximadamente USD 20/kW em despesas de capital. Os nanorrevestimentos antipoeira da Trina Solar reduzem a deposição em cerca de um terço, estendendo os intervalos de lavagem para três semanas. Um estudo em um local de 200 MW constatou que a limpeza robótica aumentou o valor presente líquido em USD 12 milhões ao longo de 25 anos, validando o caso de negócio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rede: A Escala Conectada à Rede Continua, Fora da Rede Acelera

Os sistemas conectados à rede representaram 94,82% da capacidade do mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos em 2025, impulsionados principalmente por contratos de compra de energia de longo prazo com a DEWA e a EWEC. Os parques de utilidade, como o Parque Solar MBR e o próximo projeto de energia solar mais armazenamento de 5,2 GW, representarão aproximadamente 40,8 GW do aumento líquido de 47,13 GW previsto até 2031. O tamanho do mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos para adições conectadas à rede está, portanto, a caminho de mais que dobrar até o final da década. Os modelos padronizados de licitação e as concessões de terrenos favoráveis minimizam o risco de desenvolvimento, enquanto as atualizações da rede se alinham com o aumento da capacidade. No entanto, o crescente corte de geração durante os meses de baixa demanda leva os operadores a integrar armazenamento e investir em inversores formadores de rede.

As instalações fora da rede, embora partindo de uma base pequena, devem registrar um CAGR de 18,45% até 2031, superando todos os outros segmentos. Ilhas remotas, instalações de dessalinização e torres de telecomunicações estão agora favorecendo a energia solar com armazenamento em detrimento do diesel, com o conjunto de 4,5 MW e o sistema de bateria de 3 MW/6 MWh da Ilha Sir Bani Yas eliminando 1,5 milhão de litros de diesel anualmente. [4]Masdar, "Ficha Técnica do Projeto Solar-Bateria de Sir Bani Yas," masdar.ae O mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos se beneficia da economia de microrredes onde os custos de extensão da rede excedem USD 500.000/km. Os projetos nos Emirados do Norte, apoiados pela solarização das estações da Fase 2 da ADNOC Distribution, ilustram a lógica comercial emergente. A energia solar flutuante para dessalinização em Hassyan ampliará o conjunto endereçável fora da rede após sua entrada em operação em 2027.

Por Usuário Final: O Impulso Residencial Desafia a Dominância da Escala de Utilidade

As usinas de escala de utilidade representaram 71,85% da capacidade em 2025, sustentadas por contratos de compra de energia de vários anos e índices de alavancagem de dívida de quase 80%. As tarifas abaixo de 1,5 centavos por kWh mantêm esses ativos competitivos em relação às usinas de pico a gás. O mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos, dominado pela escala de utilidade, deve manter a liderança absoluta; no entanto, seu CAGR fica atrás dos formatos menores. Os desenvolvedores estão respondendo ao corte de geração e à exclusão nuclear co-localizando armazenamento de 4 horas, o que aumenta os fatores de capacidade e protege a receita.

Os telhados residenciais devem crescer a um CAGR de 15,35%, o triplo da taxa de escala de utilidade. O programa Shams Dubai ultrapassou 10.000 participantes e 280 MW de capacidade distribuída em 2024. Os custos de sistemas completos agora variam de USD 0,90 a 1,10/W, tornando os retornos de seis anos alcançáveis mesmo após a redução do limite de medição líquida para 1 MW. Empresas de energia solar como serviço, como Yellow Door Energy e SirajPower, financiam instalações sem custo inicial, ampliando assim o acesso. A participação do mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos detida por sistemas residenciais poderá atingir os dois dígitos baixos até 2031, desde que outros emirados repliquem os incentivos de Dubai. Os telhados comerciais e industriais fazem a ponte entre os dois extremos, com o financiamento de AED 99 milhões da CleanMax para implantar 69 MWp em 92 locais, sinalizando a confiança dos credores.

Análise Geográfica

Abu Dhabi e Dubai hospedam mais de 84% da capacidade nacional de energia solar fotovoltaica (FV), consolidando sua primazia no mercado de energia solar fotovoltaica dos Emirados Árabes Unidos. Abu Dhabi lidera em volume absoluto, com a usina de 2 GW de Al Dhafra, o projeto de 1,5 GW de Al Ajban e o megaprojeto de energia solar mais armazenamento de 5,2 GW e 19 GWh previsto para 2027. O compromisso da EWEC de adquirir 1,4 GW anualmente a partir de 2027 mantém um pipeline previsível e apoia a localização da cadeia de suprimentos. Os robustos corredores de transmissão e a presença da carga base de Barakah informam uma abordagem de planejamento integrado que reduz o corte de geração. [5]EWEC, "Perspectiva de Aquisição de Capacidade Futura," ewec.ae

Dubai adotou uma estratégia de local único no Parque Solar MBR, que atingiu 2.860 MW em 2024 e visa atingir 5 GW até 2029. Complementando o parque emblemático, o programa de telhados Shams Dubai incorpora geração distribuída nos distritos comerciais e residenciais, alterando ligeiramente as curvas de carga e fornecendo capacidade auxiliar durante os picos das tardes. Os investimentos na rede, incluindo transformadores defasadores e instalações de STATCOM, protegem a estabilidade de tensão à medida que a participação da energia solar aumenta.

Sharjah, Ajman, Ras Al Khaimah, Fujairah e Umm Al Quwain respondem coletivamente por menos de 9% da capacidade atual, mas oferecem oportunidades de crescimento em nichos. A Cidade Sustentável de Sharjah funciona como um campo de testes para estudos bifaciais e antipoeira, disseminando as melhores práticas de operação e manutenção em todo o país. A implantação pela ADNOC Distribution de conjuntos fora da rede em mais de 100 postos de serviço nos Emirados do Norte ilustra o apetite comercial mesmo em centros de carga menores. O costeiro Fujairah está preparado para a dessalinização movida a energia solar, enquanto Ajman está explorando projetos-piloto de hidrogênio verde. Cumulativamente, os emirados menos populosos podem garantir 5%-7% da capacidade incremental até 2031, principalmente por meio de sistemas distribuídos que mitigam o risco de corte de geração e capitalizam a alta irradiação.

Cenário Competitivo

Os desenvolvedores vinculados ao Estado comandam a cadeia de valor upstream. A Masdar sozinha detém participações superiores a 8 GW em projetos solares domésticos e aproveita o apoio soberano para financiamento competitivo. A DEWA atua simultaneamente como reguladora e desenvolvedora, reforçando sua influência por meio das expansões do Parque Solar MBR e das regras de geração distribuída. A TAQA é coproprietária de Al Dhafra e Al Ajban, garantindo a certeza de compra para os credores.

Os fabricantes de equipamentos originais chineses dominam o fornecimento de equipamentos: a JinkoSolar enviou metade de todos os módulos do Oriente Médio no primeiro semestre de 2024, enquanto a Trina Solar localiza wafers e módulos na Zona Econômica de Khalifa para satisfazer as regras de 40% de conteúdo local. O mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos acolhe essa mudança, pois reduz o prazo de entrega logístico e protege contra a volatilidade tarifária. As empresas europeias de engenharia, aquisição e construção continuam a ganhar lotes de equilíbrio da usina, embora a crescente capacidade de fabricação emiradense em estruturas de montagem e cabeamento esteja corroendo suas margens.

Os provedores de energia solar como serviço para o segmento comercial e industrial perturbam o meio e o downstream. Yellow Door Energy, SirajPower e CleanMax MEA agrupam contratos de compra de energia sem despesas de capital com operações e manutenção, captando clientes que buscam conformidade com critérios ambientais, sociais e de governança sem gastos iniciais. O empréstimo de AED 99 milhões da CleanMax junto ao HSBC em janeiro de 2025 sustenta uma implantação de 69 MWp em 92 locais, demonstrando a maturidade da confiança dos credores. A Emerge, a joint venture Masdar-EDF, aproveita os balanços patrimoniais de suas controladoras para licitar agressivamente em microrredes industriais que incorporam armazenamento. À medida que o corte de geração e a compressão tarifária reduzem os retornos, os desenvolvedores estão experimentando a integração vertical, vinculando fabricação, engenharia, aquisição e construção, e operações e manutenção, para preservar as margens consolidadas.

Líderes do Setor de Energia Solar Fotovoltaica (FV) dos Emirados Árabes Unidos

Masdar

ACWA Power

Consórcio TAQA + EDF Renewables

JinkoPower

CleanMax MEA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CleanMax MEA obteve AED 99 milhões (USD 27 milhões) em financiamento do HSBC para expandir seu portfólio de energia solar distribuída para 69 MWp em 92 instalações industriais, shoppings, escolas e universidades nos Emirados Árabes Unidos, marcando a maior rodada de financiamento único para um provedor de energia solar atrás do medidor na região e sinalizando o crescente apetite institucional por ativos de energia solar comercial e industrial.

- Novembro de 2024: A Emirates Water and Electricity Company adjudicou o Projeto Solar Al Ajban de 1,5 GW a um consórcio liderado pela EDF Renewables (20%), Masdar (60%) e Korea Western Power (20%) a uma tarifa de 1,413 centavos por kWh, estabelecendo um novo referencial global para energia solar de escala de utilidade e iniciando a construção para entrada em operação no terceiro trimestre de 2026.

- Outubro de 2024: Masdar, G42 e ADQ anunciaram um investimento de AED 22 bilhões para desenvolver uma usina solar fotovoltaica de 5,2 GW combinada com 19 GWh de armazenamento de energia em baterias em Abu Dhabi, projetada para fornecer 1 GW de energia renovável despachável ininterruptamente e com previsão de entrada em operação em 2027, representando o maior projeto de energia solar mais armazenamento em local único do mundo.

- Outubro de 2024: A Dubai Electricity and Water Authority anunciou que o programa de medição líquida Shams Dubai ultrapassou 10.000 participantes e instalou 280 MW de capacidade solar em telhados, demonstrando a escalabilidade da geração distribuída em ambientes urbanos e contribuindo para a meta de Dubai de atingir 25% de energia limpa até 2030.

Escopo do Relatório do Mercado de Energia Solar Fotovoltaica (FV) dos Emirados Árabes Unidos

A energia solar fotovoltaica (FV) converte a luz solar diretamente em eletricidade por meio de uma tecnologia baseada no efeito fotovoltaico. A radiação solar que incide em uma face de uma célula fotoelétrica (muitas das quais são instaladas em um painel solar) produz uma diferença de potencial entre as duas faces, permitindo que os elétrons fluam de uma face para a outra, gerando uma corrente elétrica.

O mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos é segmentado por tipo de rede e usuário final. Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de utilidade, comercial, industrial e residencial.

O relatório também abrange o tamanho do mercado e as previsões para os Emirados Árabes Unidos. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada (GW).

| Conectada à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de energia solar fotovoltaica (FV) dos Emirados Árabes Unidos?

A capacidade instalada atingiu 66,31 GW em 2026 e deve crescer para 107,34 GW até 2031 sob um CAGR de 10,12%.

O que impulsiona o investimento em energia solar de escala de utilidade nos Emirados?

Tarifas recordes baixas, fortes garantias soberanas de compra e metas claras de capacidade sob a Estratégia Energética dos Emirados Árabes Unidos 2050 atraem capital para parques de escala de gigawatts.

Os telhados residenciais são financeiramente atrativos após o corte no limite de medição líquida?

Sim, os custos completos de USD 0,90-1,10/W e uma taxa de exportação de 0,28 AED/kWh ainda proporcionam retornos de seis anos para residências típicas em Dubai.

Como o risco de corte de geração está sendo abordado?

Inversores string formadores de rede, grandes baterias e novos links de corrente contínua de alta tensão entre Abu Dhabi e Dubai fornecem flexibilidade para absorver a alta produção solar ao meio-dia.

Qual tecnologia está substituindo os módulos PERC?

Os painéis bifaciais n-type TOPCon com eficiências acima de 23% agora dominam as novas aquisições porque superam o desempenho em altas temperaturas e aproveitam os ganhos de albedo.

Qual parcela da nova capacidade virá de projetos fora da rede?

As microrredes fora da rede devem crescer a um CAGR de 18,45% e poderão representar 5%-7% da capacidade incremental até 2031, especialmente em aplicações de ilhas e dessalinização.

Página atualizada pela última vez em: