Tamanho e Participação do Mercado de Energia Solar do Paquistão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

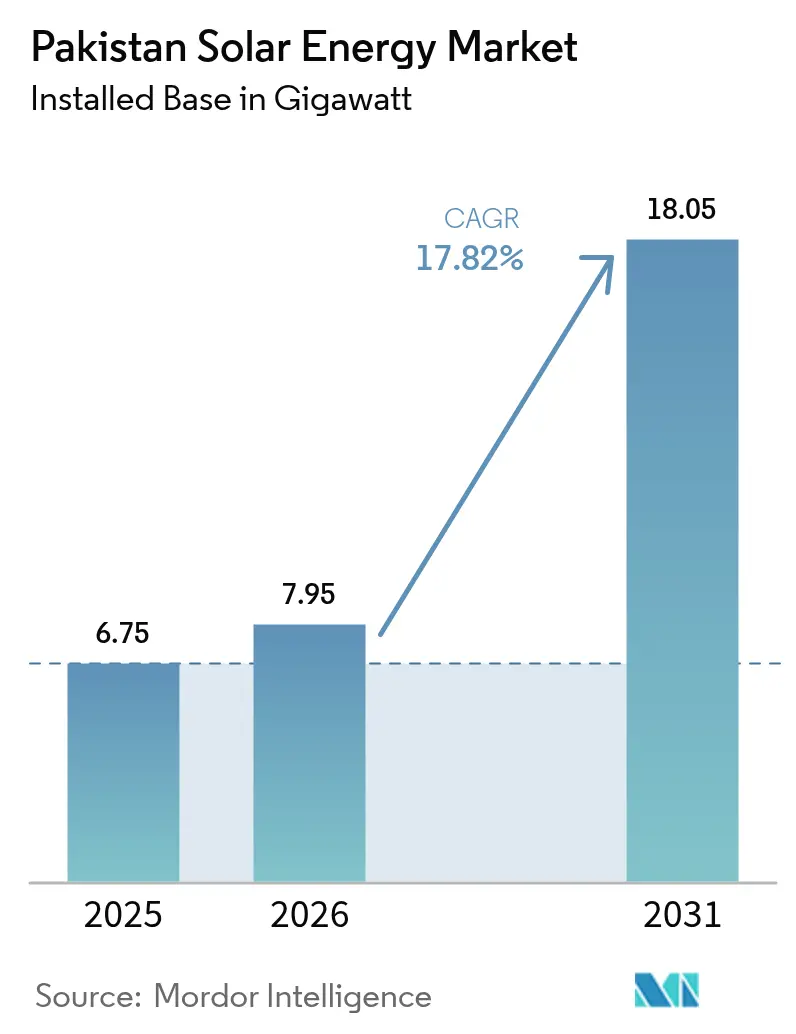

| Tamanho do mercado no ano base (2025) | 6.75 gigawatt |

| Volume do Mercado (2026) | 7.95 gigawatt |

| Volume do Mercado (2031) | 18.05 gigawatt |

| Taxa de crescimento (2026 - 2031) | 17.82% CAGR |

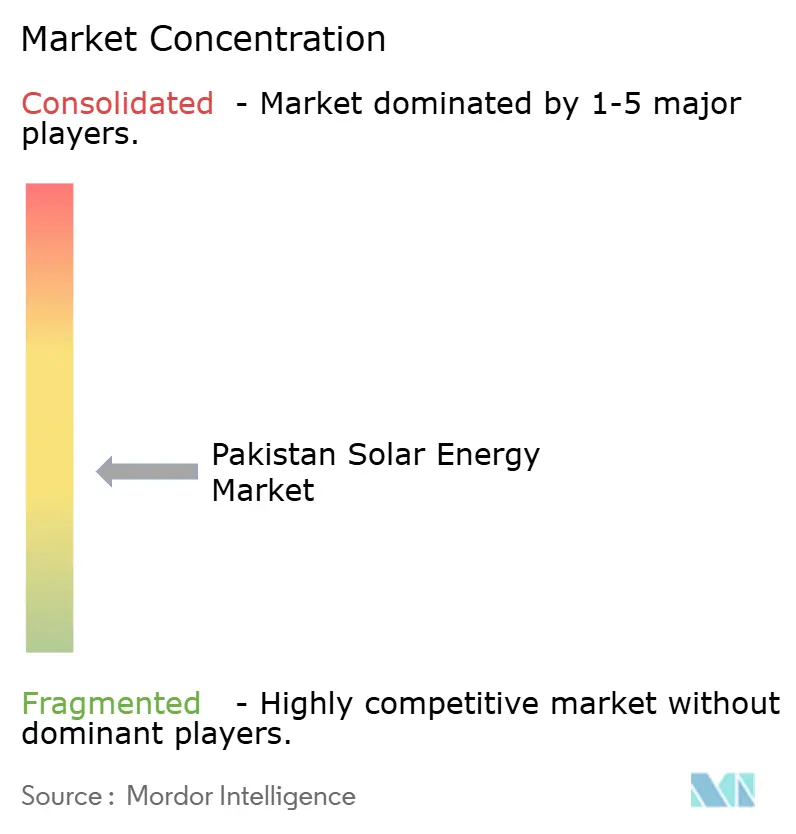

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Paquistão por Mordor Intelligence

O tamanho do Mercado de Energia Solar do Paquistão deverá crescer de 6,75 gigawatts em 2025 para 7,95 gigawatts em 2026 e prevê-se que alcance 18,05 gigawatts até 2031 a uma CAGR de 17,82% no período de 2026-2031.

A queda acentuada nos preços dos módulos, um aumento acumulado de 155% nas tarifas de eletricidade para o varejo desde 2021 e o acesso crescente a financiamentos concessionais de fornecedores comprimiram os períodos de retorno comercial para menos de três anos, catalisando a adoção entre moinhos têxteis e processadores de alimentos.(1)NEPRA, "Electricity Tariff Notifications 2021-2024," nepra.org.pkO Paquistão importou 16,9 GW de módulos fotovoltaicos (FV) em 2024, um aumento de 127% em relação ao ano anterior, que alçou o país ao terceiro maior destino mundial das exportações solares chinesas, atrás apenas dos Estados Unidos e do Brasil. Programas provinciais de kits solares gratuitos destinados a 500.000 domicílios e acordos de compra de energia (PPAs) corporativos estão remodelando os padrões de demanda mais rapidamente do que as distribuidoras de energia conseguem estabilizar os fluxos reversos de energia. A crescente dependência da autogeração diurna reduziu a demanda da rede em 8-10% nos alimentadores urbanos com alta penetração solar, forçando as empresas distribuidoras (DISCOs) a socializar PKR 200 bilhões em custos de rede encalhados entre os consumidores não solares.

Principais Destaques do Relatório

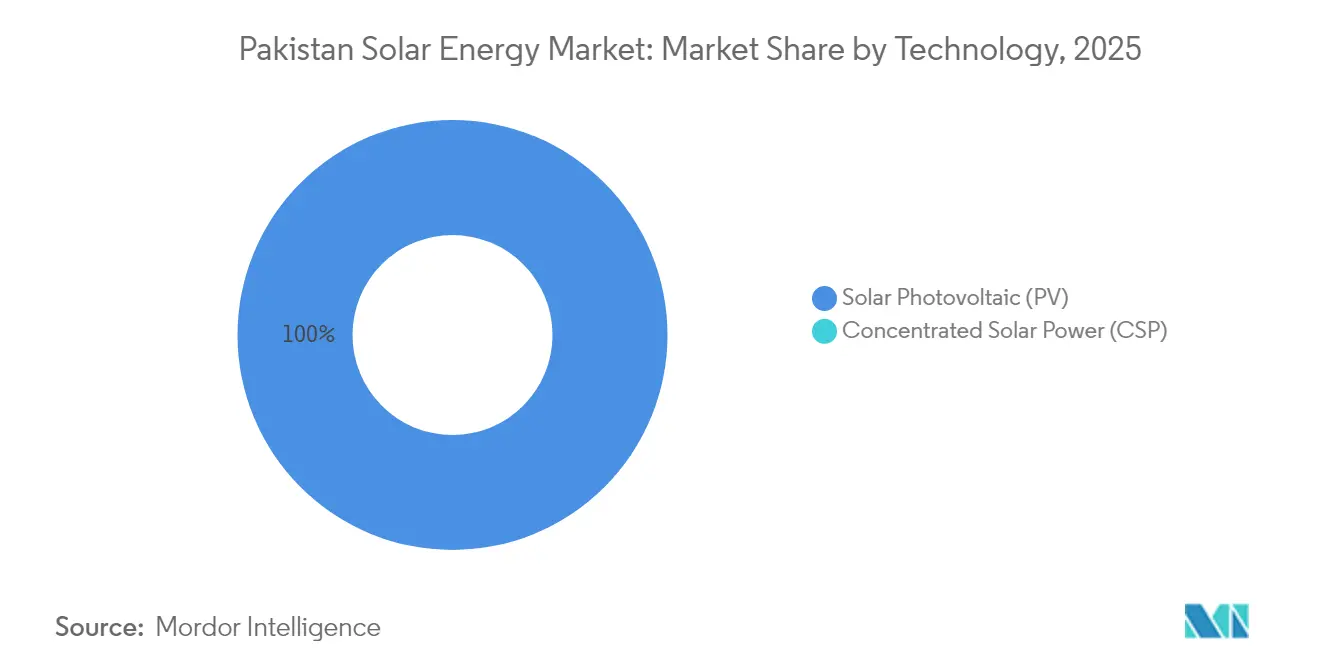

- Por tecnologia, a energia fotovoltaica solar capturou 100,00% da participação do mercado de energia solar do Paquistão em 2025 e prevê-se que avance a uma CAGR de 17,82% até 2031.

- Por tipo de rede, os sistemas conectados à rede detinham 91,80% do tamanho do mercado de energia solar do Paquistão em 2025, enquanto os sistemas fora da rede devem registrar uma CAGR de 24,6% até 2031.

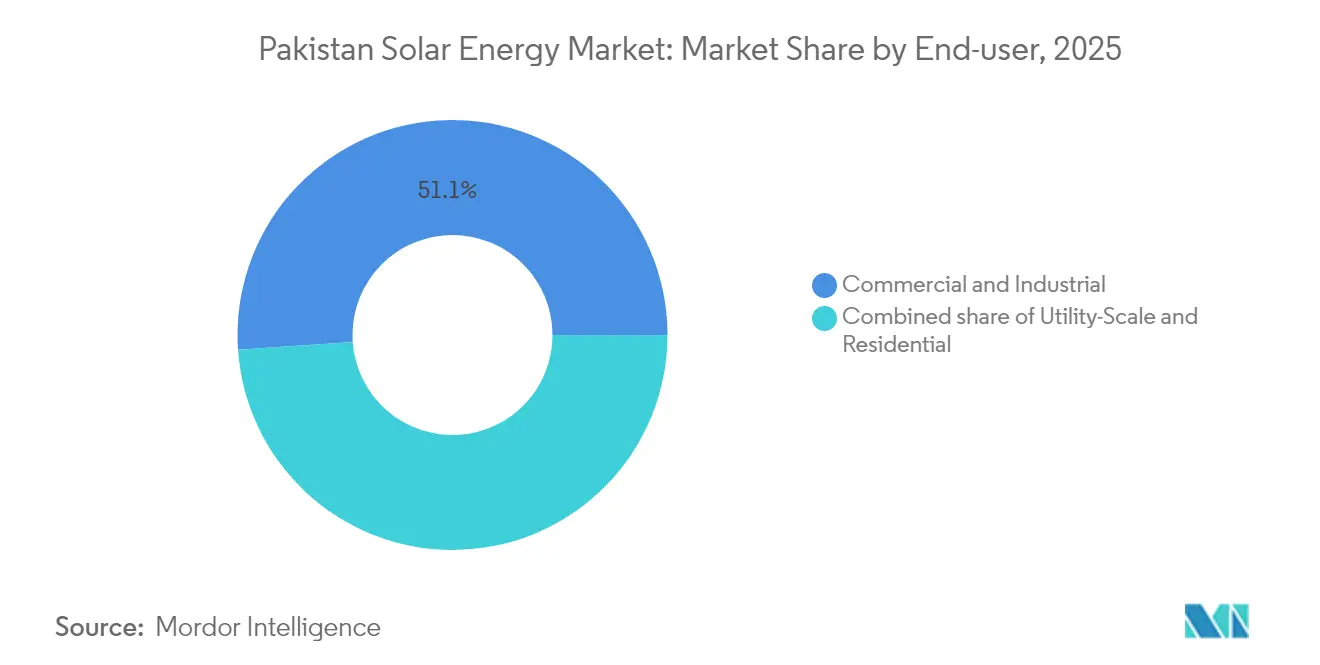

- Por usuário final, o segmento comercial e industrial comandou 51,10% da participação do mercado de energia solar do Paquistão em 2025, enquanto o segmento residencial deverá expandir-se a uma CAGR de 22,8% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Paquistão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda acentuada nos preços de módulos e de equilíbrio do sistema | +4.50% | Corredores industriais de Punjab e Sind | Curto prazo (≤ 2 anos) |

| Aumento nas conexões residenciais de medição líquida em telhados | +3.80% | Punjab urbano, Sind, Território da Capital Islamabade | Médio prazo (2-4 anos) |

| PPAs corporativos por indústrias orientadas à exportação | +2.20% | Faisalabade, Laore, Carachi | Médio prazo (2-4 anos) |

| Financiamento de fornecedores chineses para parques solares alinhados ao CPEC | +1.80% | Bahawalpur, locais planejados no Baluchistão | Longo prazo (≥ 4 anos) |

| Queda nos preços de íons de lítio viabilizando solar combinado com BESS | +1.50% | Primeiros adotantes C&I em todo o país | Longo prazo (≥ 4 anos) |

| Programas provinciais de kits solares gratuitos para residências de baixa renda | +3.20% | Punjab, Sind, Khyber Pakhtunkhwa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Queda Acentuada nos Preços de Módulos e de Equilíbrio do Sistema

Os preços dos módulos caíram 60% em 2024 após fabricantes chineses despejarem excedente de estoque no Sul da Ásia, reduzindo os custos nivelados de projetos de grande escala a menos de PKR 9,8 por unidade, bem abaixo da faixa de varejo de PKR 29-48 em Islamabade.(2)K-Electric, "Generation Cost Comparison FY 2024," kelectric.com.pkAs aquisições em grande volume permitiram que os EPCs cotassem sistemas comerciais completos a PKR 100.000-300.000 por quilowatt, ante PKR 180.000-400.000 nove meses antes, reduzindo os períodos de retorno dos moinhos têxteis para menos de três anos. No entanto, a queda mais lenta nos preços de suportes estruturais com uso intensivo de aço e de cabeamentos comprimiu as margens dos integradores locais e fortaleceu empresas chinesas verticalmente integradas, que incorporam financiamento de fornecedores aos contratos de fornecimento. O excesso de oferta superior a 200 GW no mundo todo deverá manter os preços dos módulos baixos até 2026, embora eventuais tarifas antidumping ou nova depreciação do PKR possam neutralizar parte da vantagem para os compradores paquistaneses.

Aumento nas Conexões Residenciais de Medição Líquida em Telhados

As contas residenciais de medição líquida subiram para 283.000 em dezembro de 2024, um crescimento meteórico em relação a níveis insignificantes em 2020, à medida que os domicílios buscavam se proteger do aumento tarifário de 155% desde 2021. O programa de energia solar sem juros do Ministro-Chefe de Punjab, lançado em dezembro de 2024, recebeu 861.000 inscrições em três meses para 100.000 sistemas subsidiados, revelando demanda reprimida. Uma proposta do Comitê de Coordenação Econômica para reduzir a tarifa de recompra de PKR 27 para PKR 10 por unidade desencadeou protestos do setor e contestações judiciais, introduzindo incerteza de política que já desaquece novas reservas em telhados. As DISCOs relatam uma erosão de 8-10% na demanda ao meio-dia em alimentadores densos, estimulando reforços custosos na rede para lidar com oscilações de tensão e fluxo reverso de energia.

PPAs Corporativos por Indústrias Orientadas à Exportação

Os exportadores têxteis, que consomem quase um terço da eletricidade industrial do Paquistão, agora celebram PPAs solares de 10-15 anos para fixar tarifas abaixo de PKR 15 por unidade enquanto atendem aos mandatos europeus de sustentabilidade. Yellow Door Energy divulgou um portfólio corporativo de 50 MW em 2024 com Engro e ICI Pakistan, refletindo o crescente apetite por geração atrás do medidor isolada das revisões de medição líquida. Nishat Mills, Interloop e Artistic Milliners instalaram, cada uma, sistemas de múltiplos megawatts para reduzir o tempo de inatividade causado por quedas de energia, que paralisou a produção por até oito horas diárias durante os meses de pico de demanda de 2024.

Programas Provinciais de Kits Solares Gratuitos para Residências de Baixa Renda

Punjab reservou PKR 12,6 bilhões para distribuir 100.000 kits para telhados a domicílios com consumo inferior a 200 unidades mensais, com meta de conclusão de 94.483 sistemas até julho de 2025. Sind e Khyber Pakhtunkhwa planejam um total de 300.000 kits, enquanto o projeto de PKR 55 bilhões do Baluchistão vai solarizar 28.000 poços tubulares agrícolas até 2027. Esses programas focam em regiões onde a confiabilidade da rede oscila entre 12-16 horas de serviço diário e os custos do diesel chegam a PKR 40-60 por unidade, tornando a energia solar descentralizada a alternativa de menor custo.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proposta de corte na tarifa de recompra de medição líquida | -2.50% | Alimentadores urbanos de Punjab e Sind | Curto prazo (≤ 2 anos) |

| Congestionamento da rede e riscos de fluxo reverso de energia | -1.80% | DISCOs de Laore, Carachi, Islamabade | Médio prazo (2-4 anos) |

| Depreciação do PKR inflacionando custos de componentes importados | -1.20% | Em todo o país | Curto prazo (≤ 2 anos) |

| Fraqueza dos padrões locais e excesso de painéis falsificados | -0.80% | Segmentos residenciais de baixa renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proposta de Corte na Tarifa de Recompra de Medição Líquida

A aprovação do Comitê de Coordenação Econômica em março de 2025 para reduzir a tarifa de recompra de PKR 27 para PKR 10 por unidade, além da redução do prazo de 10 para cinco anos, busca evitar PKR 545 bilhões em subsídios cruzados até 2034.(3)ECC aprova corte na tarifa de medição líquida", dawn.com Se aplicado, os períodos de retorno para telhados típicos de 5 kW se estenderiam de quatro para oito anos e poderiam desacelerar a adoção residencial em 30-40% até 2027. Os usuários industriais permanecem protegidos porque os PPAs diretos evitam completamente a medição líquida.

Fraqueza dos Padrões Locais e Excesso de Painéis Falsificados

A Associação Solar do Paquistão alertou em agosto de 2024 que módulos de baixa qualidade estão penetrando nos segmentos sensíveis a preços, ameaçando o desempenho do sistema a longo prazo.(4)Pakistan Solar Association, "Position Paper on Module Quality," paksolar.org A certificação voluntária e as inspeções alfandegárias deficientes agravam o risco, minando a confiança do consumidor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Monopólio Fotovoltaico Persiste

A energia fotovoltaica solar manteve uma participação de 100,00% nas instalações no mercado de energia solar do Paquistão em 2025 e prevê-se que se expanda a uma CAGR de 17,82% até 2031, deixando a energia solar concentrada (CSP) comercialmente estagnada. Módulos de silício cristalino, principalmente policristalino e monocristalino PERC, representam 98% da potência instalada, impulsionados por eficiências de conversão de 18-22% e preços abaixo de USD 0,15 por watt. O Paquistão importou 16,9 GW de módulos fotovoltaicos somente em 2024, validando o status do país como uma base de absorção fundamental para o excesso de capacidade chinesa.

A energia solar concentrada permanece estagnada, apesar da irradiância normal direta superior no Baluchistão e em Sind, porque os ciclos a vapor com uso intensivo de água são incompatíveis com os climas áridos das regiões e porque o CAPEX fotovoltaico caiu abaixo de PKR 70.000 por quilowatt. Até que os custos da energia solar concentrada com resfriamento a seco caiam pelo menos 40%, a energia fotovoltaica manterá seu domínio no mercado de energia solar do Paquistão.

Por Tipo de Rede: Os Sistemas Fora da Rede Ganham Impulso

Os sistemas conectados à rede controlavam 91,80% da potência instalada em 2025 graças à medição líquida lucrativa e a PPAs industriais bancáveis. No entanto, os limites de medição líquida e as revisões de recompra estão começando a direcionar os adotantes para arquiteturas autossuficientes. Prevê-se que as instalações fora da rede cresçam a uma CAGR de 24,6% até 2031, à medida que domicílios rurais, torres de telecomunicações e poços tubulares agrícolas contornam redes não confiáveis. Somente o programa de poços tubulares de PKR 55 bilhões do Baluchistão injetará 28.000 bombas autônomas, liberando 200-250 MW de capacidade da rede para as fábricas.

Por Usuário Final: O Aumento Residencial Remodela a Demanda

Os usuários comerciais e industriais ocuparam 51,10% da capacidade instalada em 2025, ancorados por clientes têxteis e alimentícios que se protegem da volatilidade tarifária por meio de ativos em telhados. Contudo, o segmento residencial deverá crescer a uma CAGR vertiginosa de 22,8%, impulsionado por subsídios provinciais e medição líquida. O programa de juros zero de Punjab por si só poderia gerar 1 GW adicional de telhados até 2027.

Análise Geográfica

Punjab e Sind hospedam conjuntamente 70-75% da capacidade nacional. Punjab lidera com uma estimativa de 3,5 GW, impulsionado pelos telhados têxteis de Faisalabade e Laore, além do extenso programa provincial de subsídios residenciais. Sind situa-se em torno de 2 GW, destacando-se pelo pipeline de 490 MW da K-Electric abrangendo Gharo e Jhimpir, que promete PKR 3,4 bilhões em economia anual e substituirá 400.000 toneladas de carvão anualmente. Os distritos comerciais de Carachi apresentam a maior penetração de telhados, com quase 50.000 sistemas medidos.

Baluchistão e Khyber Pakhtunkhwa ficam atrás, mas registram taxas de crescimento expressivas à medida que a energia solar fora da rede supera as custosas extensões de linha. O Território da Capital Islamabade, embora represente menos de 2% da capacidade instalada, lidera na base per capita graças à demografia abastada e à eficiente administração da medição líquida. As disparidades provinciais no poder orçamentário — PKR 12,6 bilhões de Punjab contra PKR 2,5 bilhões do Baluchistão — arriscam ampliar as lacunas regionais de adoção sem equalização federal.

Cenário Competitivo

O mercado de energia solar do Paquistão é moderadamente fragmentado. Os principais fabricantes de módulos chineses — JinkoSolar, Canadian Solar, LONGi, Trina Solar e JA Solar — canalizam coletivamente mais de 95% das importações por meio de financiamento de fornecedores vinculado a obrigações do CPEC. Especialistas locais em EPC, como Reon Energy e Yellow Door Energy, competem com base em velocidade e serviço, combinando cada vez mais financiamento, operação e manutenção, e monitoramento. A Reon divulgou um pipeline de 1,5 GW em 2024 e expandiu-se para Bangladesh, enquanto a frota de PPAs de 50 MW da Yellow Door sublinha o crescimento no fornecimento cativo para C&I. Huawei, SMA e Fronius dominam os inversores, com o FusionSolar habilitado por inteligência artificial da Huawei reduzindo o tempo de inatividade em 15-20% para fábricas com processos intensivos. O aumento das licitações provinciais com tarifas próximas a PKR 9,8 por unidade promete volume, mas comprime as margens dos desenvolvedores a um dígito, prenunciando consolidação entre empresas com subcapitalização. O influxo de painéis falsificados e os regimes de certificação opcionais continuam sendo riscos sistêmicos para a confiança dos clientes a longo prazo.

Líderes do Setor de Energia Solar do Paquistão

Yellow Door Energy

Reon Energy Ltd

Zonergy

Shams Power Ltd

Alpha Renewables

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Com o objetivo de enfrentar a crise de eletricidade e promover a energia sustentável, o governo de Khyber Pakhtunkhwa (K-P) lançou um projeto de distribuição de kits solares gratuitos para 130.000 domicílios de baixa renda. A iniciativa, a ser desenvolvida em duas fases, terá foco inicial em 32.500 domicílios.

- Novembro de 2024: Lucky Cement anunciou um projeto híbrido de energia eólica-solar por meio do Conselho Especial de Facilitação de Investimentos.

- Maio de 2024: Oracle Power, uma desenvolvedora de projetos de energia renovável com sede no Reino Unido, iniciou um estudo de transmissão e interconexão à rede para seu ambicioso complexo renovável de 1,3 GW no sul do Paquistão. Previsto para ser instalado na aldeia de Jhimpir, Província de Sind, o polo de energia renovável contará com uma combinação de 800 MW de energia solar e 500 MW de energia eólica, complementada por um sistema de armazenamento de energia em baterias (BESS) de 450 MWh.

- Janeiro de 2024: A desenvolvedora norueguesa de energia renovável Scatec iniciou a operação comercial de usinas de energia fotovoltaica solar de 150 megawatts no Paquistão. Os projetos de energia solar contam com capacidade de geração anual de 300 gigawatts-hora. A Scatec também assinou um acordo de compra de energia de 25 anos com a Agência Central de Compra de Energia do Paquistão.

Escopo do Relatório do Mercado de Energia Solar do Paquistão

Energia solar significa utilizar a energia do sol para produzir eletricidade, seja diretamente como energia térmica (calor) ou indiretamente por meio de células fotovoltaicas em painéis solares e vidros fotovoltaicos transparentes. \

O mercado de energia solar do Paquistão é segmentado por tecnologia, tipo de rede, usuário final e tipo de componente. Por tecnologia, o mercado é segmentado em energia fotovoltaica solar (FV) e energia solar concentrada (CSP). Por tipo de rede, o mercado é segmentado em conectado à rede e fora da rede. Por usuário final, o mercado é segmentado em escala de utilidade, comercial e industrial, e residencial. Por componente, o mercado é segmentado em módulos solares, inversores, sistemas de montagem e rastreamento, equilíbrio do sistema e componentes elétricos, armazenamento de energia e integração híbrida. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base na capacidade instalada.

| Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) |

| Conectado à Rede |

| Fora da Rede |

| Escala de Utilidade |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de String, Centrais, Microinversores) |

| Sistemas de Montagem e Rastreamento |

| Equilíbrio do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Fotovoltaica Solar (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Utilidade |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de String, Centrais, Microinversores) | |

| Sistemas de Montagem e Rastreamento | |

| Equilíbrio do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da capacidade solar no Paquistão?

A capacidade instalada deverá subir de 7,95 GW em 2026 para 18,05 GW até 2031, equivalente a uma CAGR de 17,82%.

Qual é o maior grupo de usuários finais de energia solar no Paquistão?

Os consumidores comerciais e industriais detinham 51,10% da capacidade em 2025, liderados por processadores têxteis e alimentícios que buscam alívio tarifário.

Como o proposto corte na tarifa de medição líquida afetará os retornos em telhados?

Se a taxa de PKR 27 para PKR 10 por unidade for aplicada, os períodos de retorno residencial poderão se estender de quatro para cerca de oito anos.

Quais províncias estão distribuindo kits de telhado subsidiados?

Punjab, Sind e Khyber Pakhtunkhwa orçaram coletivamente programas visando aproximadamente 400.000 domicílios de baixa renda.

Os híbridos com armazenamento em baterias estão ganhando espaço?

Sim, a queda nos preços de íons de lítio e o primeiro acordo de 350 MW de solar-eólico-BESS do Paquistão indicam uma mudança em direção a projetos integrados com armazenamento.

Qual é a participação dos fabricantes de módulos chineses nas importações?

As marcas chinesas fornecem mais de 95% dos módulos importados do Paquistão, sustentadas por financiamento de fornecedores e descontos acentuados de preços.

Página atualizada pela última vez em: