Tamanho e Participação do Mercado de Energia Solar no Kuwait

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

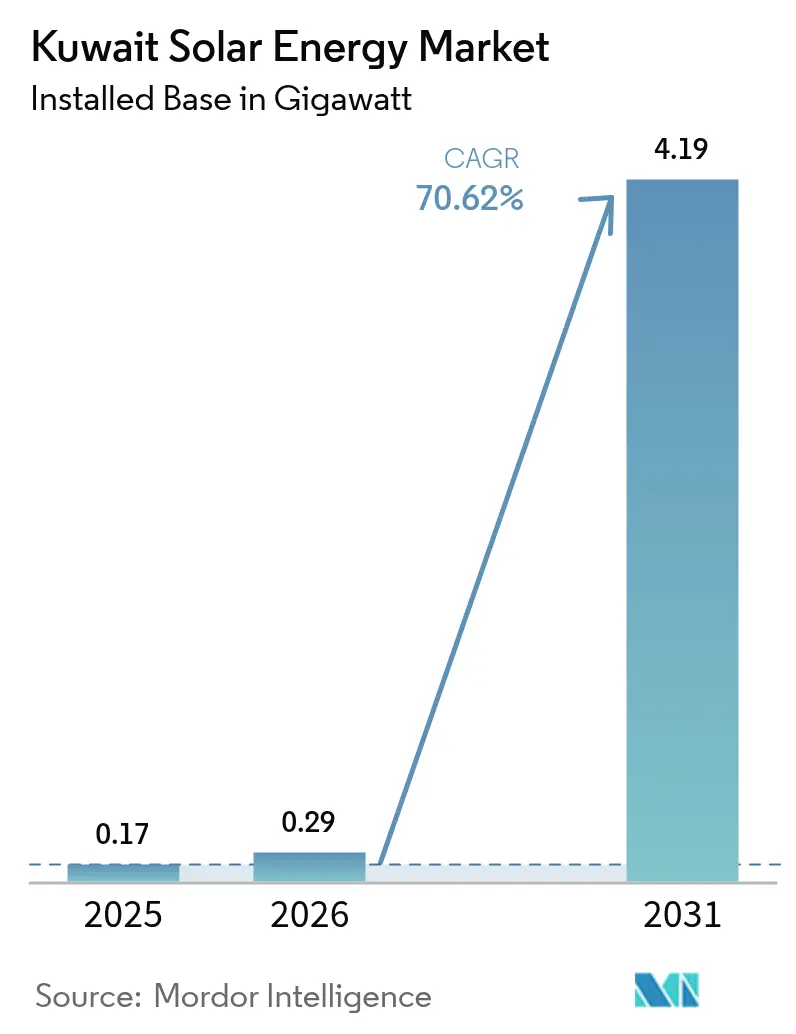

| Tamanho do mercado no ano base (2025) | 0.17 gigawatt |

| Volume do Mercado (2026) | 0.29 gigawatt |

| Volume do Mercado (2031) | 4.19 gigawatt |

| Taxa de crescimento (2026 - 2031) | 70.62% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar no Kuwait por Mordor Intelligence

O tamanho do Mercado de Energia Solar no Kuwait em 2026 é estimado em 0,29 gigawatt, crescendo a partir do valor de 0,17 gigawatt em 2025, com projeções para 2031 indicando 4,19 gigawatts, crescendo a uma CAGR de 70,62% no período 2026-2031.

O impulso decorre de uma pressão política para reduzir a intensidade de emissões do Kuwait de 870 gCO₂/kWh, cifra que supera em muito a média global de 573 gCO₂/kWh registrada em 2021.[1]Energies Journal, "Solar-Powered Cellular Base Stations in Kuwait", mdpi.com O complexo de energia renovável Al-Shagaya, agora planejado para 4.800 MW, fornecerá aproximadamente 26-27% da capacidade nacional assim que o comissionamento da primeira fase se iniciar em 2028. Os preços recordes de módulos fotovoltaicos reduziram as tarifas vencedoras esperadas para a faixa abaixo de USD 25/MWh, melhorando ainda mais a viabilidade econômica dos projetos. No entanto, as tarifas de energia ao consumidor ultrarréduzidas, de cerca de 0,7 centavos/kWh, distorcem o retorno da geração distribuída, deixando os PPAs em escala de rede como o modelo de negócios dominante.[2]Oxford Institute for Energy Studies, "Kuwait Energy Subsidies and Tariff Reform", oxfordenergy.org As necessidades de confiabilidade da rede são igualmente expressivas; a demanda de pico em agosto de 2023 ficou a menos de 5% da capacidade instalada, motivando um pedido de importação emergencial de 500 MW e acelerando as licitações de energia solar.

Principais Conclusões do Relatório

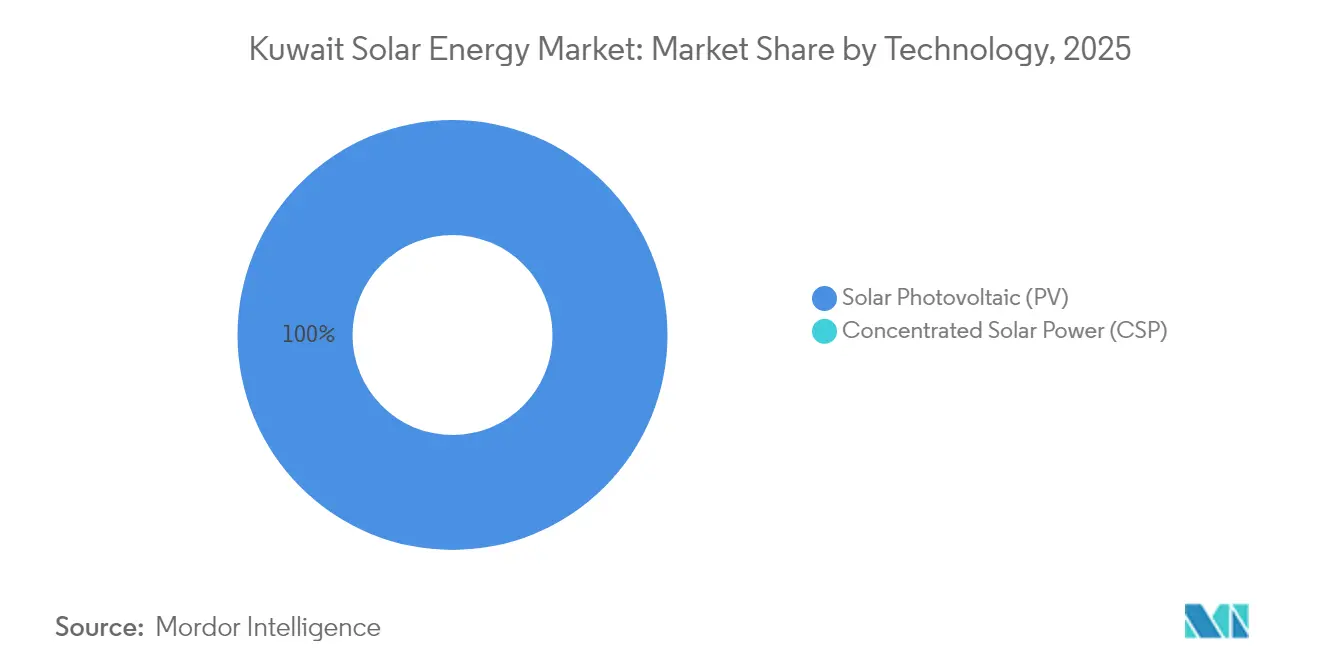

- Por tecnologia, a energia solar fotovoltaica detinha 100,00% da participação do mercado de energia solar no Kuwait em 2025, enquanto o segmento deve sustentar uma CAGR de 70,62% até 2031.

- Por tipo de rede, as instalações conectadas à rede representaram 80,35% do tamanho do mercado de energia solar no Kuwait em 2025; os sistemas fora da rede avançam a uma CAGR de 78,25% até 2031.

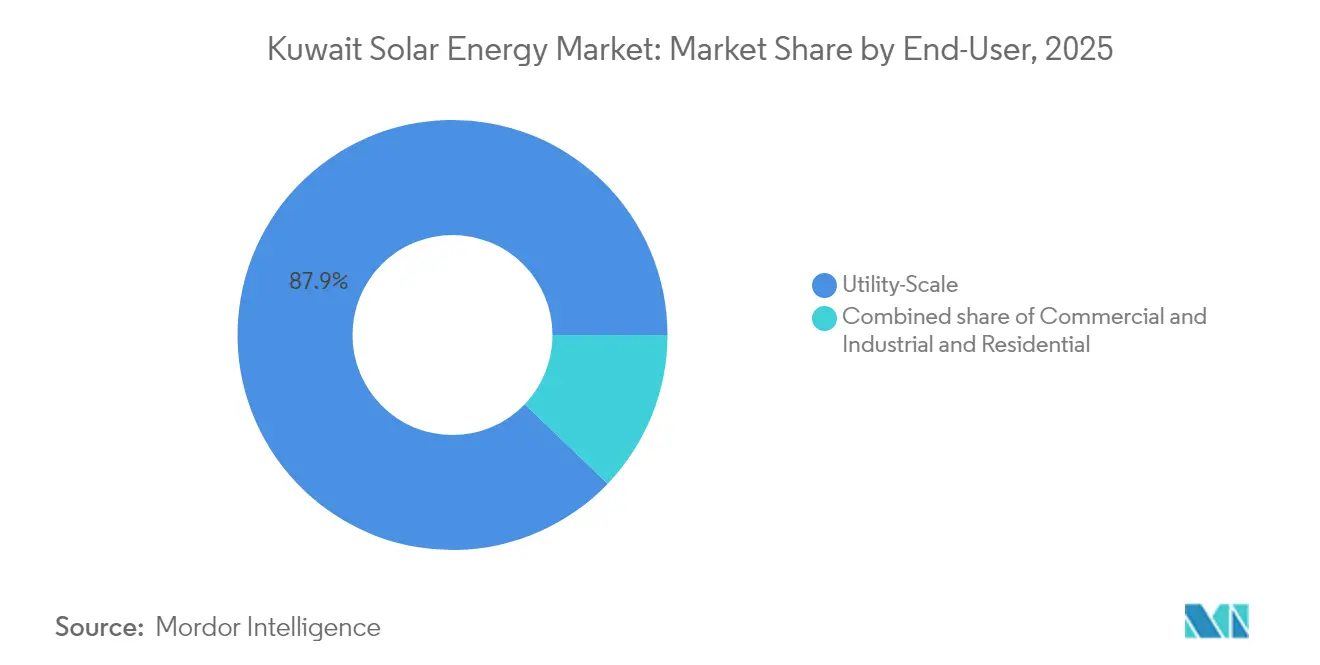

- Por usuário final, os projetos de escala utilitária lideraram com 87,85% da participação do mercado de energia solar no Kuwait em 2025; a capacidade residencial deve crescer mais rapidamente, a uma CAGR de 80,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar no Kuwait

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| DNI e GHI ultraelevados habilitam rendimentos de classe mundial | +12.5% | Zonas do deserto ocidental (Shagaya, Al-Dibdibah) | Médio prazo (2-4 anos) |

| Meta nacional de 15% de energias renováveis até 2030 | +18.0% | Nacional, com foco no Governorado de Jahra | Curto prazo (≤ 2 anos) |

| Queda recorde nos preços de módulos fotovoltaicos | +10.2% | Nacional, com influência de benchmarking regional | Curto prazo (≤ 2 anos) |

| Apagões no pico do verão | +14.8% | Centros de carga urbanos (Cidade do Kuwait, Ahmadi, Hawalli) | Curto prazo (≤ 2 anos) |

| Vapor solar para recuperação melhorada de petróleo (EOR) em campos petrolíferos | +6.3% | Campos petrolíferos do norte e do oeste | Longo prazo (≥ 4 anos) |

| Código de construção com exigência obrigatória de infraestrutura solar | +4.5% | Nacional, adoção inicial em instalações públicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

DNI e GHI Ultraelevados Habilitam Rendimentos de Energia Solar de Classe Mundial

O Kuwait registra entre 1.900 e 2.100 kWh/m²/ano de irradiância horizontal global e céus praticamente sem nuvens durante nove meses por ano, colocando o país no décil superior de desempenho fotovoltaico. Os resultados do IEA-PVPS mostram que módulos bifaciais em rastreadores de eixo único podem elevar o rendimento energético em 35% e reduzir o custo nivelado em 16% nos desertos de alta albedo do Kuwait.[3]Agência Internacional de Energia PVPS, "Bifacial Photovoltaic Systems", iea-pvps.org A Fase III do complexo Shagaya deve atingir fatores de capacidade superiores a 25% graças a essas condições. A deposição de poeira de 216-339 t/km²/ano pode, contudo, reduzir a produção em até 48% após um acúmulo de 6 g/m², levando os operadores a adotar limpeza a seco robótica e revestimentos antipoeira. Essas medidas de mitigação elevam os custos de operação e manutenção em aproximadamente 15-20% em comparação com locais menos áridos.[4]Kuwait Institute for Scientific Research, "Grid Integration Studies", kisr.edu.kw

Meta Nacional de 15% de Energias Renováveis até 2030 e Programa Shagaya

A meta governamental de 22.100 MW de energias renováveis, equivalente a 15% da demanda prevista, orienta o crescimento de curto prazo. Uma solicitação de propostas (RFP) para 1.100 MW na Zona 1 da Fase III de Shagaya foi emitida em junho de 2025, com propostas com prazo até setembro de 2025 e um PPA de 30 anos que fortalece a bancabilidade do projeto. A pré-qualificação para mais 500 MW na Zona 2 seguiu-se em maio de 2025, reforçando uma implantação faseada. As negociações em andamento para o desenvolvimento das Fases 4-5, totalizando 3.400 MW, sugerem que Shagaya ultrapassará o marco intermediário de 2 GW. O cumprimento das normas IEC 62109-1:2021 e IEC 62446-1:2021 reduz o risco para os financiadores e alinha o Kuwait aos padrões internacionais.

Queda Recorde nos Preços de Módulos Fotovoltaicos Impulsiona Tarifas Abaixo de USD 25/MWh

Os custos dos módulos fotovoltaicos caíram abaixo de USD 0,10/W em 2024, abrindo caminho para propostas na faixa baixa de USD 20/MWh em licitações regionais que o Kuwait pretende emular. A EY e a DNV foram contratadas para assessorar na licitação de 1.100 MW, sinalizando requisitos rigorosos de due diligence. No entanto, a tarifa de varejo subsidiada de 0,7 centavos/kWh torna os PPAs para serviços públicos de 35 a 40 vezes mais caros do que a eletricidade residencial, freando a adoção de sistemas em telhados. Esse ambiente de duplo preço consolida as garantias soberanas como pilar central do mercado de energia solar no Kuwait. Os segmentos distribuídos, portanto, permanecem condicionados à reforma das tarifas subsidiadas ou a incentivos de medição líquida.

Apagões no Pico do Verão Forçam Adições Emergenciais de Capacidade

A demanda de pico em agosto de 2023 quase igualou a capacidade instalada, forçando um acordo de importação de 500 MW por meio da Autoridade de Interconexão do CCG. A produção solar coincide com as cargas de ar-condicionado do meio-dia, oferecendo uma proteção natural contra tais situações de estresse. Modelagens do Kuwait Institute for Scientific Research (KISR) indicam que a integração de 15% de energias renováveis variáveis requer armazenamento em baterias dimensionado para 70% de redução de pico e 30% de suavização em uma janela de 3,5 horas. Embora o armazenamento não seja obrigatório, o PPA de 30 anos permite que soluções híbridas evoluam à medida que a penetração aumenta. O cronograma da Fase III de Shagaya reflete essa urgência, com a data de operação comercial (COD) prevista para 2027-2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Subsídios às tarifas de energia ultrabaixas ao consumidor | −8.7% | Nacional, mais agudo nos segmentos de pequena escala | Médio prazo (2-4 anos) |

| Supervisão fragmentada atrasa licitações | −5.2% | Nacional, afeta todas as licitações em escala utilitária | Curto prazo (≤ 2 anos) |

| Perdas por poeira e sujeira elevam a demanda de água | −3.8% | Zonas do deserto ocidental e norte | Longo prazo (≥ 4 anos) |

| Gargalos de rede em locais remotos no deserto norte | −2.9% | Distritos de campos petrolíferos e áreas a extremo-oeste de Shagaya | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios às Tarifas de Energia Ultrabaixas ao Consumidor Distorcem a Economia

As tarifas residenciais com média de 0,7 centavos/kWh subvertem até mesmo o PPA solar mais barato em aproximadamente quarenta vezes, eliminando o retorno para sistemas instalados em telhados. Os desembolsos governamentais com subsídios se aproximam de USD 5-7 bilhões por ano, complicando a sustentabilidade fiscal. Os credores multilaterais recomendam aumentos tarifários graduais em direção a 3 centavos/kWh para viabilizar modelos de autoconsumo, mas o consenso político ainda é esquivo. Um estudo sobre eficiência energética em edificações de 2024 confirmou que projetos comerciais de energia líquida zero não são viáveis nos preços atuais. Consequentemente, a CAGR prevista de 83,6% para o segmento residencial dependerá de mandatos regulatórios, como o código de infraestrutura solar obrigatória de 2019, e não do retorno de mercado.

Supervisão Fragmentada Atrasa Licitações

A governança das energias renováveis está dividida entre o MEWRE, o KAPP e o Kuwait Institute for Scientific Research (KISR), frequentemente acrescentando 12-18 meses aos ciclos de licitação em comparação com outros mercados do CCG vizinhos. A Fase III de Shagaya ilustra o atraso: concebida em 2022, pré-qualificada no início de 2024 e licitada apenas em junho de 2025. Embora o KAPP agora lidere a aquisição, a ausência de uma comissão unificada de energias renováveis significa que os códigos de rede, a medição líquida e os marcos regulatórios de certificados de energia renovável (REC) permanecem fragmentados. Os desenvolvedores, portanto, navegam por regras incertas de comportamento em regime transitório de inversores e controle de potência reativa, elevando o risco dos projetos. Parcerias bilaterais diretas, como a planejada parceria sino-apoiada de 3.400 MW para as Fases 4-5 de Shagaya, poderiam contornar os canais competitivos de parceria público-privada (PPP) e fragmentar ainda mais a supervisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Fotovoltaico Dominante, Energia Solar Concentrada em Segundo Plano

A energia solar fotovoltaica comandou 100% do mercado de energia solar no Kuwait em 2025, liderança que deve se manter com uma CAGR de 70,62% até 2031. O tamanho do mercado de energia solar no Kuwait para o segmento fotovoltaico deve crescer de 170 MW para 4.190 MW ao longo do horizonte de previsão, enquanto a energia solar concentrada permanece ausente das licitações atuais. Módulos bifaciais e rastreadores de eixo único, agora padrão para locais desérticos, aumentam os rendimentos em 35% e reduzem os custos em 16%. A unidade legada de 50 MW de energia solar concentrada em Shagaya forneceu dados operacionais valiosos, mas evidenciou as desvantagens do resfriamento intensivo em água em um clima árido.

Os desenvolvedores pré-selecionados para a licitação de 1.100 MW - ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power e Trung Nam - operam coletivamente mais de 30 GW de energia fotovoltaica e pouca energia solar concentrada, evidenciando a preferência tecnológica. Os inversores SUN2000 da Huawei já estão em conformidade com o código de rede KUWAIT_MV800, garantindo comissionamento mais ágil para projetos fotovoltaicos. O armazenamento em baterias, preferido ao armazenamento térmico em sal fundido, está alinhado com a janela ótima de 3,5 horas do Kuwait Institute for Scientific Research (KISR) e atende aos requisitos de modulação vespertina.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Rede: Rede Principal Âncora, Sistemas Fora da Rede em Expansão

Os sistemas conectados à rede detinham 80,35% de participação em 2025, refletindo os PPAs lastreados em garantias soberanas que sustentam a maior parte da capacidade. Os projetos fora da rede, contudo, devem equiparar o crescimento da escala utilitária com uma CAGR de 78,25%, impulsionados pela eletrificação de campos petrolíferos e por aplicações de telecomunicações. O plano da Kuwait Oil Company de integrar 17 GW de energias renováveis para recuperação melhorada de petróleo ilustra o potencial fora da rede.

A transmissão continua sendo um ponto de estrangulamento: uma nova linha de 400 kV conectando Shagaya a Al-Sulaibiya estará totalmente ocupada pelo primeiro lote de 1.100 MW, gerando necessidades urgentes de reforço. As soluções fora da rede contornam essas restrições; as unidades de injeção química movidas a energia solar da JCE Energy, em 2024, eliminaram o uso de diesel e reduziram os ciclos de manutenção de semanal para trimestral. Estudos com cabines portáteis demonstraram ainda reduções de 24,1% no consumo de eletricidade para resfriamento quando o sistema fotovoltaico é integrado.

Por Usuário Final: Escala Utilitária Lidera, Segmento Residencial Desperta

A capacidade em escala utilitária representou 87,85% do mercado de energia solar no Kuwait em 2025, ancorada pelo arcabouço de PPA bancável do complexo Shagaya. As instalações residenciais, embora ainda modestas hoje, devem avançar rapidamente a uma CAGR de 80,15%, impulsionadas pelo código de construção com exigência de infraestrutura solar de 2019 e pelos projetos piloto emergentes de medição líquida. O tamanho do mercado de energia solar no Kuwait atribuído aos sistemas em telhados deve, portanto, crescer expressivamente, mas ainda ficará atrás dos totais em escala utilitária até que a reforma tarifária reduza as diferenças de custo.

A adoção comercial e industrial está atrasada devido à tarifa de 0,7 centavos/kWh; no entanto, contratos como o acordo TotalEnergies-Al Masaood de 2024 sugerem caminhos para a propriedade por terceiros. A modelagem de sistemas fotovoltaicos em telhados com baterias do Kuwait Institute for Scientific Research (KISR) mostra retornos viáveis assim que as tarifas superem 3 centavos/kWh, reforçando o papel da reforma de subsídios. A iniciativa de 1 GW de energia renovável para hidrogênio da Kuwait Oil Company está alinhada a essa trajetória, canalizando a energia solar para a descarbonização industrial em vez do deslocamento da rede.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Análise Geográfica

A implantação em escala utilitária concentra-se no deserto ocidental do Governorado de Jahra, onde a irradiância acima de 2.000 kWh/m² em Shagaya e a abundância de terras criam condições ideais. Os níveis de poeira de até 339 t/km²/ano exigem limpeza robótica, elevando os orçamentos de operação e manutenção em cerca de 20%. Uma linha aérea de 400 kV adjudicada à Larsen & Toubro por KWD 1,45 milhão (USD 4,7 milhões) escoará a energia do primeiro bloco de 1.100 MW, mas obras adicionais de rede são necessárias para as fases subsequentes.

Os campos petrolíferos do norte - Raudhatain, Sabriya e Burgan - formam um emergente agrupamento fora da rede, à medida que os geradores a diesel cedem lugar a sistemas híbridos de energia solar com baterias. As unidades de injeção química solar da JCE Energy comprovam a viabilidade técnica da eletrificação remota. No entanto, a fraca transmissão em direção ao norte significa que o excedente de energia diurna não pode fluir facilmente para os centros de carga, ressaltando a necessidade de códigos de rede atualizados e estudos de estabilidade.

Os corredores urbanos - Cidade do Kuwait, Ahmadi e Hawalli - consomem a maior parte da eletricidade, mas oferecem espaço limitado para instalações de sistemas fotovoltaicos em solo. Experimentos com energia solar fotovoltaica em telhados reduziram as cargas de resfriamento em estruturas portáteis em 24,1%, demonstrando ganhos viáveis mesmo em ambientes densos. O compromisso do Ministério de incluir a geração distribuída em futuras licitações sugere mecanismos dedicados à participação urbana.

Panorama regulatório

O Kuwait não possui um regulador independente do setor elétrico. O Ministério da Eletricidade, Água e Energias Renováveis (MEWRE) combina a formulação de políticas, a supervisão de conexão à rede e o estabelecimento de padrões técnicos, enquanto a Autoridade do Kuwait para Projetos de Parceria (KAPP) estrutura e conduz licitações de IPP/PPP para projetos solares em escala de utilidade, como o Shagaya Fase III (1.100 MW Zona 1 sob um modelo de PPA de longo prazo). Os projetos de energia renovável também operam dentro dos modelos de PPP e de empresas de projetos de energia do Kuwait, incluindo a Lei nº 39 de 2010, que estabelece sociedades anônimas para energia e dessalinização, o que influencia arranjos de propriedade, licitação e aquisição de energia.

Para fins de conformidade, incorporadores e empreiteiras EPC devem atender às regulamentações e especificações de instalação elétrica do MEWRE (incluindo MEW/R-1 e MEW/S-1), além das diretrizes de interconexão à rede para sistemas fotovoltaicos em telhados, quando aplicável. O licenciamento ambiental continua sendo um item crítico no nível do projeto, com Avaliações de Impacto Ambiental exigidas pela Autoridade Pública para o Meio Ambiente. Diretrizes jurídicas e políticas recentes também abriram uma via para que entidades do setor petrolífero construam usinas solares para atender à demanda interna, reforçando a demanda paralela proveniente da autogeração industrial ao lado do modelo dominante de PPA respaldado pelo MEWRE.

Cenário Competitivo

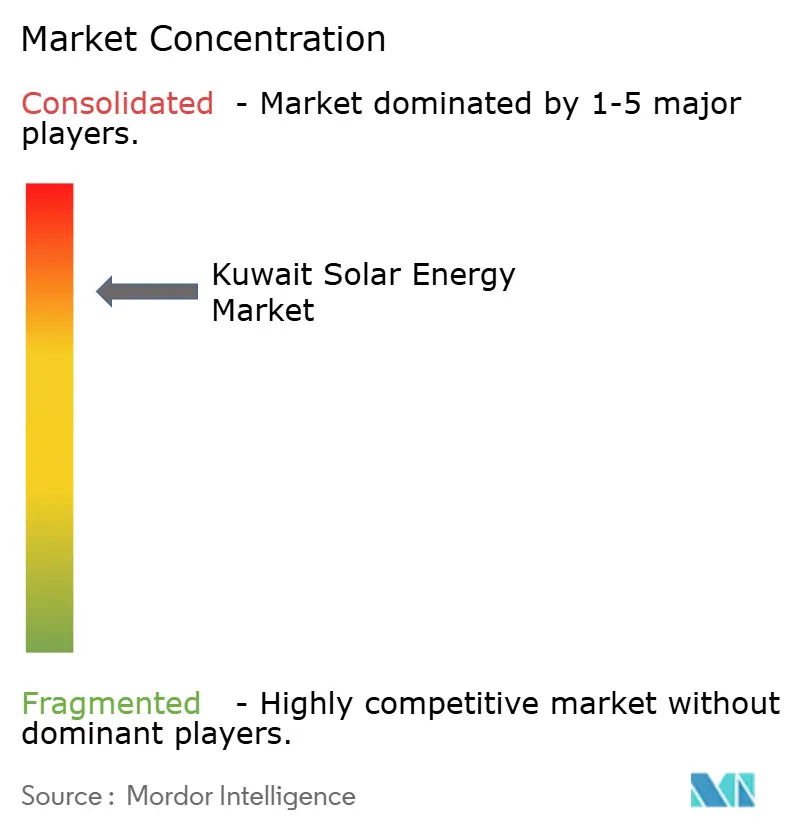

Seis consórcios pré-selecionados - liderados por ACWA Power, Masdar, TotalEnergies, EDF Renewables, Jinko Power e Trung Nam - dominam as licitações atuais, indicando concentração moderada. A ACWA Power por si só traz 12 GW de energia solar regional, enquanto o portfólio de 20 GW da Masdar sinaliza profunda expertise no CCG. O papel da EY como assessora financeira e a supervisão técnica da DNV visam preservar a tensão competitiva e garantir a bancabilidade.

A estrutura futura do mercado pode mudar caso a parceria sino-apoiada de 3.400 MW para as Fases 4-5 de Shagaya avance fora do arcabouço de parceria público-privada (PPP) do KAPP, potencialmente limitando o acesso de desenvolvedores não chineses. Os nichos fora da rede permanecem menos consolidados, com fornecedores de equipamentos como a Huawei e integradores como a JCE Energy oferecendo soluções modulares. O setor de energia solar no Kuwait equilibra, portanto, megaprojetos lastreados em garantias soberanas com um cenário fragmentado de aplicações remotas.

Líderes do Setor de Energia Solar no Kuwait

Kuwait Institute for Scientific Research (KISR)

Kuwait Oil Company

Alternative Energy Projects Co. (AEPCo)

Kuwait National Petroleum Company

Life Energy Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A energia solar em escala de utilidade continua ancorada no programa do Parque de Energia Renovável de Shagaya, onde as Zonas 1 e 2 da Fase III (1.600 MW combinados) sustentam a atividade de contratação no curto prazo sob estruturas de PPP lideradas pela KAPP e PPAs de longo prazo. A infraestrutura de suporte também está se expandindo em paralelo. Em 2026, o MEWRE avançou na contratação de grandes obras de linhas aéreas de 400 kV para escoar a produção renovável de Shagaya, incluindo um contrato de 158,7 milhões de dólares (Al Shagaya a Al Wafra) e um contrato de 274,56 milhões de dólares (subestação transformadora de Shagaya à Usina de Subiya). Esses pacotes de rede ampliam o escopo além da geração, abrangendo subestações, linhas de transmissão e serviços de integração à rede vinculados à expansão solar bancável.

A autogeração industrial soma-se ao conjunto de oportunidades ao lado das licitações públicas. Operadoras de hidrocarbonetos ligadas ao Estado vêm avançando com programas solares internos, incluindo um plano da Kuwait Petroleum Corporation mencionado no início de 2026 para até 2 GW de energia solar destinados a operações industriais. A Kuwait National Petroleum Company também discutiu a adição de armazenamento em baterias a uma instalação de engarrafamento de GLP movida a energia solar, para sustentar operações ininterruptas. Isso gera demanda por sistemas fotovoltaicos, armazenamento e controle instalados atrás do medidor, que reduzem a dependência do fornecimento de rede restrito no verão, mesmo enquanto tarifas de varejo subsidiadas continuam limitando a viabilidade econômica isolada da energia solar residencial em massa sem um desenho mais amplo de incentivos.

Desenvolvimentos recentes do setor

- Julho de 2026: a Alternative Energy Projects Company (AEPCo) anunciou a intenção de captar capital, com a Kamco Invest e o Burgan Bank mencionados como gestores, para financiar a expansão de seus negócios solares no Kuwait e na região mais ampla do MENA. O plano tem como objetivo ampliar a capacidade de balanço patrimonial para buscar um pipeline de projetos maior e competir mais ativamente nos segmentos de utilidades e setor privado.

- Junho de 2026: a Kuwait National Petroleum Company apresentou planos para integrar armazenamento em baterias em sua planta de engarrafamento de GLP movida a energia solar em Umm Al-Aish, a fim de sustentar operações 24 horas sem depender da rede nacional. O projeto reforça o crescente impulso da combinação fotovoltaico mais armazenamento em aplicações industriais, onde confiabilidade e continuidade operacional têm alto valor.

- Julho de 2024: a Kuwait Oil Company contratou a KBR para elaborar um roteiro de longo prazo abrangendo energias renováveis e hidrogênio, delineando um grande conjunto de demanda interna para aplicações solares fora da rede e industriais. O acordo reforçou o papel dos programas de eletrificação e descarbonização de campos petrolíferos como um impulsionador paralelo à energia solar em escala de rede licitada pela KAPP.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como a capacidade instalada de energia solar no Kuwait, medida em gigawatts, e abrange sistemas fotovoltaicos e solares térmicos, quando aplicável, em projetos conectados à rede e isolados.

Exclusões de escopo: excluímos fontes de energia renovável mais amplas (como a eólica) e não contabilizamos o valor da geração de eletricidade ou as receitas do varejo de energia como parte deste mercado.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar Concentrada (CSP)

- Por Tipo de Rede

- Conectado à Rede

- Fora da Rede

- Por Usuário Final

- Escala Utilitária

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Equilíbrio de Sistema e Componentes Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear a expansão solar e o pipeline de políticas do Kuwait antes da definição de quaisquer premissas de dimensionamento. Revisamos planos energéticos públicos e anúncios de licitações, cruzando-os com estatísticas do sistema elétrico para separar o que está em operação do que está planejado.

As fontes comuns incluíram publicações governamentais de energia do Kuwait, estatísticas de capacidade renovável da IRENA, balanços energéticos da IEA, dados comerciais do UN Comtrade como indicadores indiretos de equipamentos solares, e periódicos revisados por pares que discutem o desempenho solar em climas desérticos. Relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa confiáveis também foram consultados, e uma assinatura paga de dados financeiros e inteligência corporativa foi utilizada seletivamente para verificar estruturas de propriedade e participação em projetos. Esses exemplos não são exaustivos, e outras fontes públicas foram consultadas para preencher lacunas de dados, validar premissas e esclarecer cronogramas.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar o que efetivamente está sendo comissionado no Kuwait e o que está atrasado, redimensionado ou reprogramado. Conversamos com uma combinação de incorporadores de projetos, participantes de EPC e O&M, parceiros de canais de equipamentos e grandes partes interessadas na aquisição de energia, alinhando as respostas com a lista de projetos levantada na pesquisa documental.

Como o Kuwait é um mercado de país único, a abordagem foi desenhada para cobrir diferentes tipos de projetos e grupos de clientes, em vez de divisões regionais. Essa estrutura ajudou a confirmar o status de conexão à rede, as datas esperadas de comissionamento e as configurações típicas de sistema utilizadas localmente.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 12% | |

| Nível intermediário: 59% | Líderes funcionais/de unidade: 31% | |

| Empresas menores: 16% | Gerentes: 57% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os relatórios nacionais de capacidade instalada e o pipeline de projetos publicado foram utilizados para reconstruir o conjunto de demanda em gigawatts, sendo cada etapa ajustada com base em evidências de comissionamento e feedback de incorporadores. Após formar o total de mercado, adicionamos verificações seletivas bottom-up, como consolidações de amostras de projetos por tipo de tecnologia e comparações aproximadas de capacidade por tipo de projeto, para confirmar que o total permanecia realista.

As principais entradas do modelo incluíram capacidades de projetos concedidos e anunciados, cronogramas de comissionamento e conexão à rede, a proporção entre escala de utilidade e geração atrás do medidor, o predomínio fotovoltaico nas implantações atuais, e o ritmo prático de alocação de terrenos e licenciamento. Onde as fontes públicas eram omissas, as lacunas foram tratadas aplicando-se fatores conservadores de atraso e cronogramas de comissionamento faseados, verificados por meio de entrevistas e, em seguida, revisados novamente na etapa de validação.

A previsão utilizou análise de cenários, uma vez que o mercado solar do Kuwait é moldado por um número limitado de grandes projetos e decisões políticas. Os cenários foram ancorados no ritmo esperado de licitações, no atraso típico nas datas de comissionamento e em sinais de prontidão de construção de curto prazo compartilhados pelos entrevistados.

Validação de dados e ciclo de atualização

Os resultados foram verificados em relação a sinais independentes, como totais públicos de capacidade, marcos conhecidos de projetos e indicadores indiretos de importação de componentes solares principais, com as variações sendo investigadas antes da aprovação final. Quando uma estimativa parecia estar fora da linha, revisitamos a lista de projetos, reconferimos as conversões de unidades e recontatamos fontes para confirmar se um projeto havia sido atrasado, redimensionado ou movido para uma fase posterior.

O relatório é atualizado anualmente, e atualizações intermediárias são incluídas quando há anúncios relevantes de contratos ou mudanças de cronograma capazes de alterar a base instalada de curto prazo. Antes da entrega, uma revisão final por analistas é realizada para garantir que as últimas atualizações públicas estejam refletidas na narrativa e nos números do modelo.

Comparação da estimativa da Mordor Intelligence para o mercado de energia solar do Kuwait com outras estimativas publicadas

As estimativas publicadas para o mercado solar do Kuwait podem parecer bastante distantes entre si porque alguns estudos dimensionam o mercado em capacidade instalada, enquanto outros convertem os dados em valor em USD usando suas próprias premissas de custo e receita. As diferenças também surgem quando uma fonte contabiliza projetos anunciados na capacidade nominal total, enquanto outra conta apenas a capacidade comissionada.

A tabela mostra claramente essa dispersão, e no modelo da Mordor Intelligence o tamanho do mercado é expresso como capacidade solar instalada em GW para o ano-base. Isso evita misturar ciclos de precificação de equipamentos e premissas de preços de energia no total central do mercado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 0,17 bilhão de dólares (2025) | |

| Consultoria Regional A | 0,28 bilhão de dólares (2024) | Dimensionado em valor em USD e não em GW instalados, portanto a estimativa é influenciada por custos de EPC assumidos, precificação de equipamentos importados e pela forma como serviços e armazenamento são agrupados. |

| Editora do Setor B | 0,13 bilhão de dólares (2024) | Enquadramento de valor apenas fotovoltaico com um conjunto de inclusão mais restrito, e o ano-base parece estar vinculado à atividade de projetos contratados, em vez da base instalada total ao final do ano. |

Analisando as três cifras, a maior parte da diferença decorre da unidade de medida e do que é tratado como valor de mercado em oposição a capacidade física. Quando o escopo é mantido em GW instalados e verificado em relação aos cronogramas de comissionamento, o resultado se torna mais fácil de rastrear até projetos reais e de atualizar quando os cronogramas mudam.

Principais Questões Respondidas no Relatório

Com que velocidade a capacidade instalada crescerá no mercado de energia solar no Kuwait até 2031?

Espera-se que a capacidade salte de 170 MW em 2025 para 4.190 MW até 2031, refletindo uma CAGR de 70,62%.

O que está impulsionando o aumento acentuado nos projetos de escala utilitária?

Uma meta de 22.100 MW de energias renováveis, o risco de apagões no pico do verão e os preços recordes baixos de módulos fotovoltaicos estão acelerando licitações como o projeto de 1.100 MW da Zona 1 da Fase III de Shagaya.

Por que as instalações em telhados ainda são limitadas no Kuwait?

As tarifas residenciais de 0,7 centavos/kWh tornam o autoconsumo economicamente inviável; portanto, o crescimento dos sistemas em telhados aguarda a reforma tarifária ou incentivos de medição líquida.

Qual tecnologia domina o mercado de energia solar no Kuwait?

Os sistemas fotovoltaicos detêm 100,00% da participação, pois a energia solar concentrada está ausente do atual pipeline de licitações.

Onde estão sendo construídas a maioria das novas usinas solares?

O deserto ocidental do Governorado de Jahra abriga o complexo Shagaya de 4.800 MW, beneficiando-se da alta irradiância e da disponibilidade de terras.

Como os campos petrolíferos utilizam a energia solar?

A Kuwait Oil Company está desenvolvendo projetos piloto de sistemas fotovoltaicos com baterias fora da rede para injeção química e recuperação melhorada de petróleo, reduzindo o uso de diesel e as emissões.

Página atualizada pela última vez em: