Tamanho e Participação do Mercado de Energia Solar do Egito

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

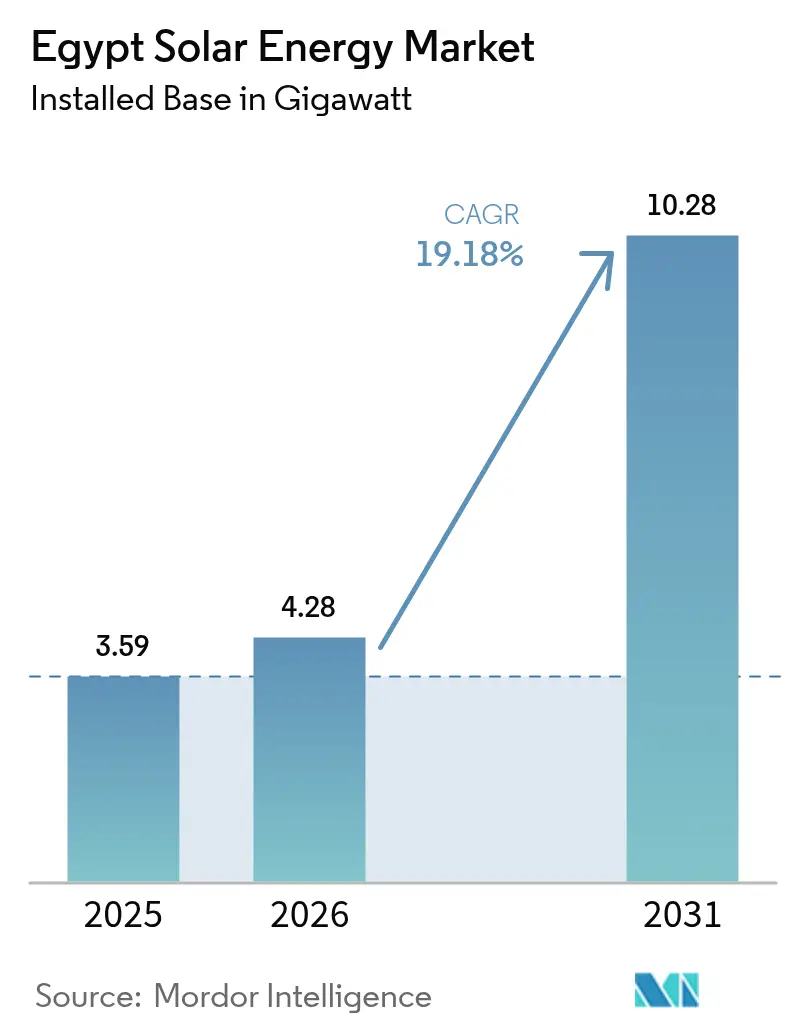

| Tamanho do mercado no ano base (2025) | 3.59 gigawatt |

| Volume do Mercado (2026) | 4.28 gigawatt |

| Volume do Mercado (2031) | 10.28 gigawatt |

| Taxa de crescimento (2026 - 2031) | 19.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar do Egito por Mordor Intelligence

O Mercado de Energia Solar do Egito foi avaliado em 3,59 gigawatts em 2025 e estima-se que cresça de 4,28 gigawatts em 2026 para atingir 10,28 gigawatts até 2031, a uma CAGR de 19,18% durante o período de previsão (2026-2031).

A robusta irradiação solar que ultrapassa 2.000 kWh/m²/ano em vastas zonas desérticas, uma meta governamental clara de 42% de energia renovável até 2030 e grandes reservas de financiamento de bancos de desenvolvimento sustentam a trajetória ascendente do mercado de energia solar egípcio. Financiadores internacionais liderados pela Corporação Financeira Internacional e pelo Banco Africano de Desenvolvimento estão canalizando capital de baixo custo para projetos de utilidade, enquanto revisões tarifárias fortaleceram a economia dos esquemas de autoconsumo comercial e industrial (C&I). A fabricação localizada, exemplificada por um complexo de células e módulos de 8 GW em New Alamein, oferece uma cobertura contra oscilações cambiais e pode eventualmente reduzir as contas de importação de módulos em 15-20% uma vez escalada. Cadeias de solar híbrido com armazenamento e hidrogênio verde estão emergindo como a próxima camada de crescimento, sustentadas pelo roteiro de hidrogênio de USD 40 bilhões do Egito e pelos principais corredores de exportação através da Zona Econômica do Canal de Suez.

Principais Conclusões do Relatório

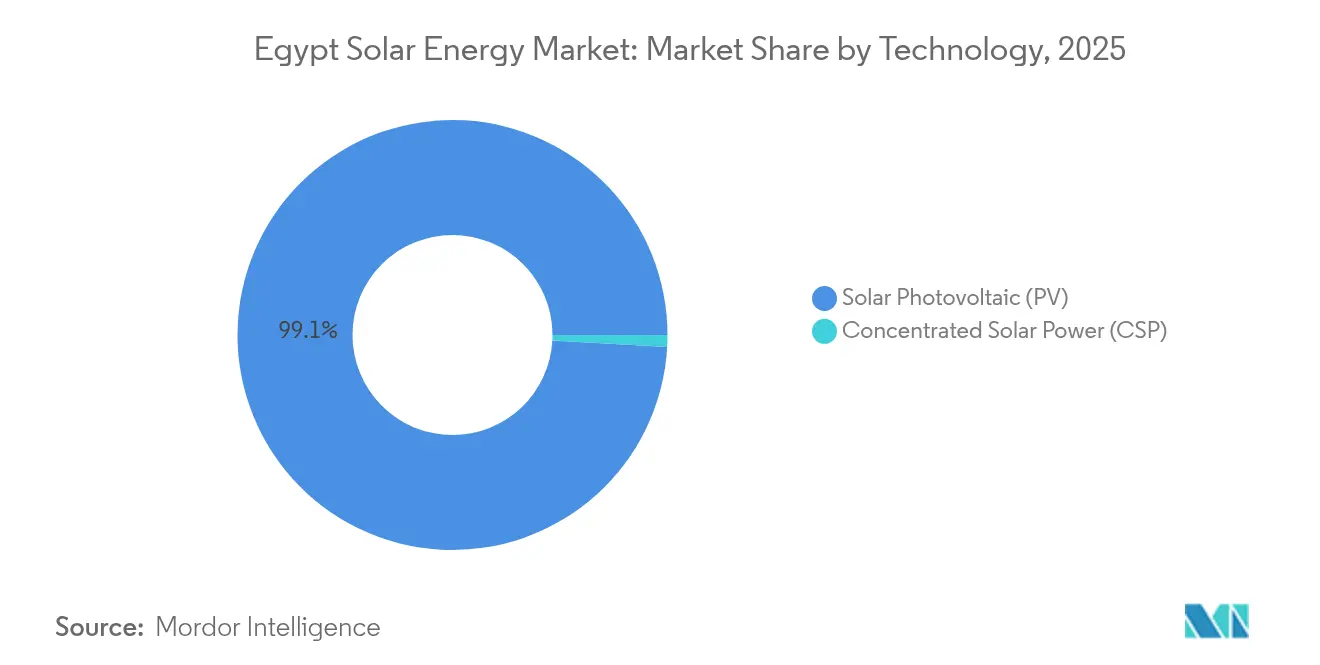

- Por tecnologia, a energia solar fotovoltaica (FV) liderou com 99,12% da participação do mercado de energia solar do Egito em 2025, enquanto a energia solar de concentração (CSP) está projetada para crescer a uma CAGR de 62,9% até 2031.

- Por tipo de rede, os sistemas conectados à rede detinham 97,15% da participação do tamanho do mercado de energia solar egípcio em 2025, enquanto as soluções fora da rede estão previstas para expandir a uma CAGR de 26,4% até 2031.

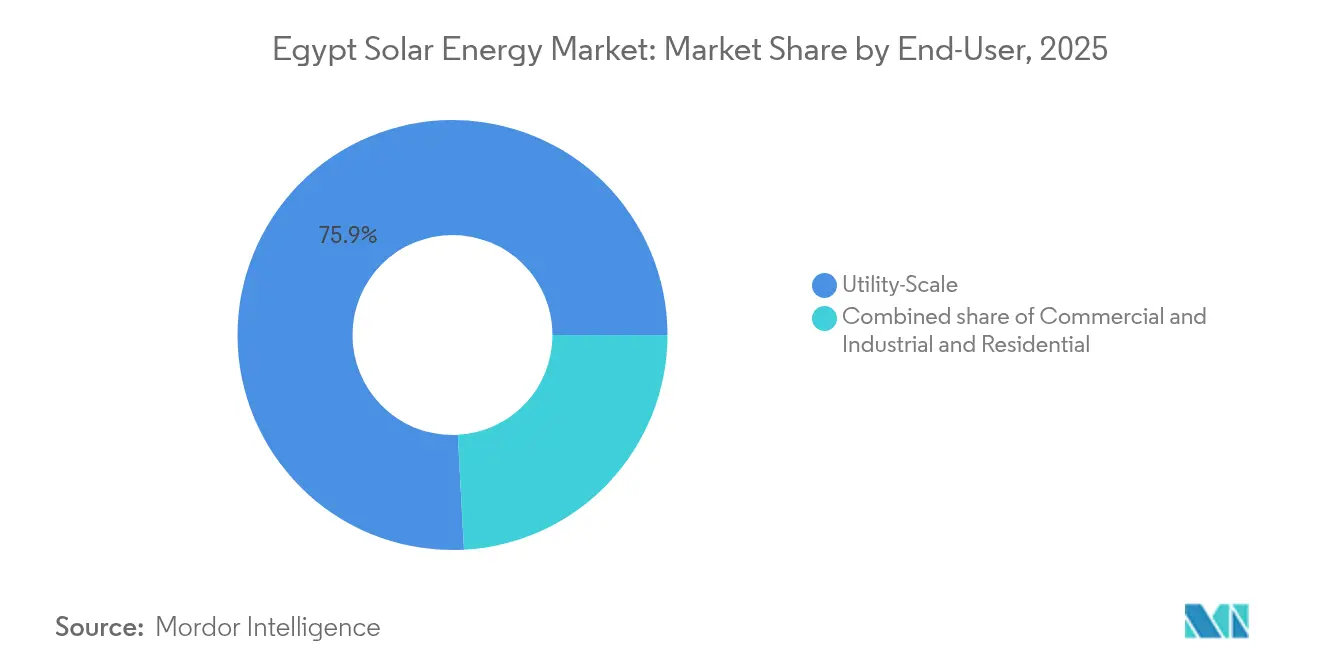

- Por usuário final, as usinas de escala de utilidade representaram 75,85% da participação do tamanho do mercado de energia solar egípcio em 2025, e o segmento comercial e industrial avança a uma CAGR de 28,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Solar do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos governamentais favoráveis e revisões de tarifas de alimentação | +3.8% | Nacional, especialmente Aswan, Benban, Nova Capital Administrativa | Médio prazo (2 - 4 anos) |

| Altos níveis de irradiação solar em zonas desérticas | +2.5% | Alto Egito, Deserto Ocidental, Mar Vermelho | Longo prazo (≥ 4 anos) |

| Crescimento do financiamento internacional (IFC / EBRD / AIIB) | +4.2% | Projetos de escala de utilidade em todo o país acima de 500 MW | Curto prazo (≤ 2 anos) |

| Roteiro de hidrogênio verde impulsionando a demanda de utilidade | +3.1% | Zona Econômica do Canal de Suez, Golfo de Suez | Médio prazo (2 - 4 anos) |

| Implementações de dessalinização movida a energia solar no Mar Vermelho | +1.6% | Mar Vermelho, Sul do Sinai, Marsa Alam | Médio prazo (2 - 4 anos) |

| Agrivoltaicos em projetos de reclamação de deserto | +1.2% | Deserto Ocidental, New Valley | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais Favoráveis e Revisões de Tarifas de Alimentação

A tarifa de alimentação (FIT) recalibrada do Egito agora equilibra as margens dos desenvolvedores com a prudência fiscal, uma mudança amplificada pelo compromisso de alocar 50% dos gastos públicos a projetos verdes até o ano fiscal de 2025.[1]Egyptian Electricity Regulatory Agency, "Electricity Tariff Schedule 2025", egyptera.org As novas faixas de tarifa de alimentação situam-se confortavelmente abaixo da tarifa média de rede comercial de 233 Pt/kWh, mas ainda assim proporcionam retornos em menos de seis anos para instalações bem posicionadas em zonas desérticas ricas em sol. O programa NWFE mobilizou 4,2 GW de capacidade solar bancável, sinalizando credibilidade política. À medida que os subsídios à energia convencional são gradualmente eliminados, as entidades comerciais e industriais estão acelerando as aquisições em telhados e instalações no solo para garantir certeza de custos a longo prazo. Essas reformas coletivamente elevam o mercado de energia solar egípcio ao ampliar o conjunto de projetos investíveis e comprimir os spreads de financiamento.

Altos Níveis de Irradiação Solar em Zonas Desérticas

A irradiação acima de 2.200 kWh/m²/ano no Alto Egito proporciona fatores de capacidade que rivalizam com as principais regiões solares globais, reduzindo o custo nivelado de eletricidade abaixo de USD 25/MWh para os maiores locais.[2]Serviço Comercial dos EUA, "Egypt Wind and Solar Atlas", trade.govA disponibilidade de terras desérticas contorna os problemas de conflito de uso que retardam projetos em outros lugares, permitindo megacomplexos como o agrupamento de Benban para explorar corredores de rede de balcão único. Ensaios agrivoltaicos recentes mostram aumentos de rendimento em culturas de tomate e trigo de 10-15% quando sombreamento parcial é aplicado, confirmando a eficiência de uso dual do solo.[3]Nature, "Agrivoltaics Improves Water-Use Efficiency in Arid Climates", nature.com O acoplamento de desertos de alta insolação com os principais centros de consumo por meio de linhas de 500 kV atualizadas eleva ainda mais a bancabilidade dos projetos. O potencial solar de longo prazo, sem restrições, situa-se em 52 GW, quase 18 vezes a capacidade atual, proporcionando uma enorme pista de crescimento para o mercado de energia solar egípcio.

Crescimento do Financiamento Internacional

O pacote recorde de USD 605 milhões do IFC, combinado com linhas paralelas do EBRD e AIIB, reduziu materialmente o custo médio ponderado de capital para as licitações recentes.[4]Corporação Financeira Internacional, "IFC Invests USD 605 Million in Egypt's Green Transition", ifc.org Os credores multilaterais estão agora cofinanciando componentes de armazenamento em baterias e fortalecimento da rede, reduzindo o risco de restrição. Facilidades em moeda local no valor de USD 150 milhões introduzidas pelo IFC protegem os desenvolvedores da volatilidade da libra egípcia, uma inovação rapidamente replicada por bancos egípcios ansiosos para implantar cotas de crédito verde. Programas de assistência técnica financiados por subvenções impulsionam o design de licitações e a governança ambiental, acelerando as taxas de encerramento de projetos. Essas tendências contribuem diretamente para a redução da intensidade de capital, essencial para o crescimento sustentado do mercado de energia solar egípcio.

Roteiro de Hidrogênio Verde Impulsionando a Demanda de Utilidade

A meta aspiracional do Egito de 5 milhões de toneladas por ano de hidrogênio verde implica aproximadamente 55 GW de nova capacidade renovável, traduzindo-se em um potencial de vários gigawatts para os desenvolvedores solares. Memorandos em estágio inicial com compradores europeus garantem exportações de amônia com pagamento garantido a partir de 2027, proporcionando aos projetos solares em desenvolvimento perspectivas de longo prazo claras. A Lei de Incentivos ao Hidrogênio Verde concede alívio de direitos aduaneiros sobre importações de eletrolisadores e agiliza a alocação de terras em torno da Zona Econômica do Canal de Suez. Desenvolvedores de portfólio como a ACWA Power já estruturaram complexos híbridos de 2 GW de solar, eólico e hidrogênio para aproveitar curvas de carga complementares. Observadores de mercado esperam que pelo menos 8 GW de energia fotovoltaica vinculada ao hidrogênio atinja o fechamento financeiro até 2026, injetando um suporte de demanda que apoia a curva do mercado de energia solar egípcio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente participação da energia eólica na matriz de geração do Egito | -2.1% | Golfo de Suez, Ras Ghareb, Mar Vermelho | Médio prazo (2 - 4 anos) |

| Volatilidade cambial elevando os custos de módulos importados | -2.8% | Nacional, agudo para projetos com mais de 60% de conteúdo importado | Curto prazo (≤ 2 anos) |

| Riscos de restrição de rede nos corredores do Alto Egito | -1.9% | Aswan, Benban, Qena | Curto prazo (≤ 2 anos) |

| Restrições de uso do solo em locais de patrimônio histórico | -0.7% | Gizé, Luxor, Aswan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Participação da Energia Eólica na Matriz de Geração do Egito

Concessões eólicas de dez gigawatts no Golfo de Suez agora absorvem a capacidade de rede anteriormente reservada para energia solar, reduzindo os volumes de licitação e aumentando a concorrência nas propostas. Fatores de capacidade acima de 50% na costa do Mar Vermelho ajudam a energia eólica a alcançar tarifas quase USD 4/MWh mais baixas do que a nova energia fotovoltaica no pico de luz solar, distorcendo a preferência de contratação pública. Nos ciclos de leilão, a energia eólica ganhou dois terços dos megawatts adjudicados desde 2024. Embora existam layouts híbridos, os planejadores de rede ainda programam a expedição prioritária da energia eólica em nós costeiros, limitando indiretamente as adições a curto prazo ao mercado de energia solar egípcio.

Volatilidade Cambial Elevando os Custos de Módulos Importados

Um aumento cumulativo da taxa de política monetária de 600 pontos base desde março de 2024 empurrou a libra egípcia para oscilações bidirecionais superiores a 20%, inflacionando contratos de módulos denominados em USD e desencadeando sobrecustos em pelo menos 0,7 GW de projetos. Os importadores também enfrentam filas de aprovação de cartas de crédito mais longas, atrasando os pipelines de entrega. A capacidade doméstica, liderada por uma fábrica de 8 GW em New Alamein, deverá fornecer os primeiros módulos no final de 2026, mas os insumos de wafer permanecem com preços em dólar. Até que a produção local de polissilício seja escalada, as oscilações cambiais podem reduzir em 2,1 pontos percentuais a CAGR prevista do mercado de energia solar egípcio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Aceleração da Energia Solar de Concentração a Partir de uma Base Mínima

A energia fotovoltaica comandou 99,12% da participação do mercado de energia solar do Egito em 2025, refletindo preços de EPC completo abaixo de USD 900/kW para sistemas de rastreamento de eixo único, enquanto a base negligenciável da energia solar de concentração (CSP) apoia uma CAGR de 62,9%, mas mantém sua pegada absoluta pequena até 2031. Os desenvolvedores veem valor no armazenamento térmico integrado da CSP para centros de hidrogênio, mas os desembolsos de capital de USD 3.000-11.000/kW permanecem uma barreira.

O armazenamento de energia térmica de 6 a 15 horas permite que a CSP despache à noite e durante os picos industriais nas primeiras horas da manhã, complementando a produção diurna da energia fotovoltaica e potencialmente reduzindo as necessidades de armazenamento em baterias. Ainda assim, sem uma cota obrigatória de CSP ou uma garantia de compra de hidrogênio, os financiadores continuam a favorecer a energia fotovoltaica de silício cristalino para adições de capacidade a curto prazo.

Por Tipo de Rede: Ganhos Fora da Rede em Meio a Atrasos de Transmissão

As instalações conectadas à rede detinham 97,15% do tamanho do mercado de energia solar egípcio em 2025, no entanto, novas penalidades de restrição e uma lacuna de atualização de subestação de 12 a 18 meses estimulam soluções fora da rede que crescem a uma CAGR de 26,4% no período de 2026-2031. Clínicas rurais, torres de telecomunicações e resorts no deserto adotam kits conteinerizados de solar com armazenamento em baterias que competem favoravelmente com o diesel a preços de combustível entregue acima de USD 0,90/litro.

As regras de março de 2024 que isentam as taxas de conexão à rede para sistemas de 1 a 500 kW reduziram os custos iniciais em EGP 5.000-15.000 e permitiram o financiamento com pagamento conforme o uso por microcredores locais. A escalabilidade depende da agregação de pequenos sistemas em portfólios grandes o suficiente para satisfazer investidores institucionais que buscam retornos previsíveis.

Por Usuário Final: Crescimento do Segmento Comercial e Industrial no Marco de Energia Ponto a Ponto

As usinas de escala de utilidade representaram 75,85% do tamanho do mercado de energia solar egípcio em 2025, no entanto, as instalações comerciais e industriais crescerão a 28,2% ao ano, à medida que as fábricas firmam contratos de compra de energia de 25 anos que as protegem das restrições de gás e dos impostos sobre a fronteira de carbono. O acordo de 1,1 GW entre a Scatec e a Egypt Aluminium acopla 200 MWh de baterias para garantir entrega 24 horas por dia, 7 dias por semana, sinalizando uma mudança para designs híbridos.

PMEs têxteis, cerâmicas e de processamento de alimentos seguem o exemplo no âmbito do programa GIZ Egypt In-PV, buscando retornos abaixo de cinco anos ao substituir geradores a diesel. A energia solar residencial continua sendo um nicho, pois as tarifas de varejo subsidiadas mantêm os tempos de retorno das residências acima de 10 anos.

Análise Geográfica

O Alto Egito continua sendo o epicentro do mercado de energia solar egípcio, abrigando mais de 70% da capacidade instalada e atraindo um pipeline adicional de 2 GW nos próximos cinco anos. A irradiação média ultrapassa 2.200 kWh/m²/ano, enquanto a expansão da transmissão, ancorada por uma nova linha de 500 kV Aswan-Sohag, aumentará a capacidade de exportação para os centros de carga do Delta em 35%. No entanto, os protocolos de gerenciamento de congestionamento que limitam as alimentações horárias acima de 80% da capacidade nominal poderiam reduzir as taxas de utilização a curto prazo até que um segundo circuito seja comissionado em 2027.

O corredor do Mar Vermelho está rapidamente se tornando um hub de nicho para o acoplamento água-energia. Projetos-piloto de CSP-dessalinização visando 110 milhões de m³/ano de água potável se encaixam perfeitamente com operadores turísticos que buscam branding neutro em carbono. Regimes de vento complementares na mesma costa permitem layouts híbridos futuros que estabilizam o fornecimento para fazendas de eletrolisadores de hidrogênio previstas perto de Ain Sokhna. Importante destacar que os ramais de transmissão do Golfo de Suez já estão prontos para o hidrogênio, com classificações de 400 kV e aterramento redundante.

O Deserto Ocidental e o Governorado de New Valley marcam uma zona de fronteira onde os agrivoltaicos se intersectam com a recuperação do deserto. Dados em estágio inicial mostram aumentos de rendimento de culturas de até 15% e economias de água de aproximadamente 50% sob estruturas elevadas de energia fotovoltaica. Subvenções governamentais cobrindo 25% do capex para pilotos de uso dual estão atraindo cooperativas agrícolas locais, uma classe fundamental de clientes para desenvolvedores distribuídos. Em paralelo, o emergente cluster de componentes solares de New Alamein poderia encurtar a logística interior em 400 km em comparação com as entregas pelo porto de Alexandria, fortalecendo a cadeia de fornecimento para projetos em todo o Deserto Ocidental. Coletivamente, a diversificação geográfica protege o mercado de energia solar egípcio contra choques de política ou de rede em uma única região.

Panorama regulatório

O setor solar do Egito é regido pela Lei da Eletricidade nº 87 de 2015 e pela Lei de Energia Renovável nº 203 de 2014, com o Ministério da Eletricidade e Energia Renovável (MERE) definindo a direção política. A EgyptERA (Agência Reguladora de Serviços Elétricos e Proteção ao Consumidor do Egito) regula o licenciamento e a conectividade à rede, enquanto a NREA (Autoridade de Energia Nova e Renovável) desempenha um papel central na alocação de terras renováveis e nos requisitos de investidores para o desenvolvimento de projetos.

As etapas de implementação ampliaram as vias de acesso ao mercado além do tradicional modelo de comprador único. Em junho de 2025, o Egito concedeu suas primeiras licenças para contratos de eletricidade privado-a-privado, permitindo que produtores renováveis fornecessem diretamente a consumidores industriais e criando novos canais de demanda para projetos solares conectados à rede e híbridos. Para sistemas distribuídos e de médio porte, os requisitos de qualificação e conformidade também se tornaram mais rígidos, incluindo atualizações da NREA em janeiro de 2025 para empresas de sistemas fotovoltaicos solares de até 20 MW, além de regras que afetam projetos acima de 500 kW sob os regimes de net-metering e autoconsumo, que influenciam as estruturas de execução e custo para desenvolvedores de C&I.

Cenário Competitivo

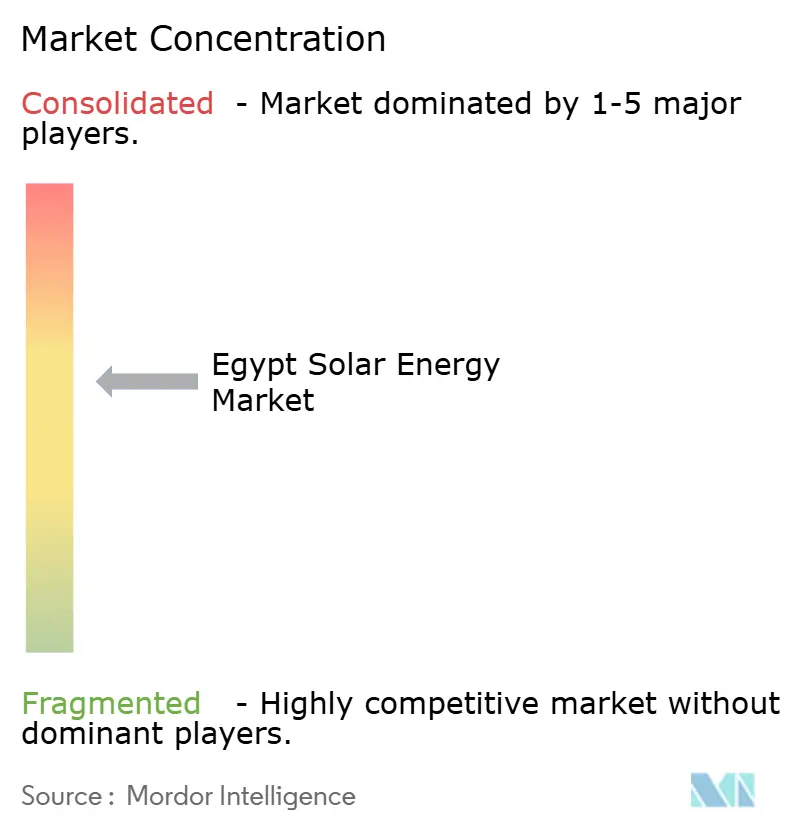

As joint ventures estratégicas dominam o tabuleiro competitivo. A aliança da BP e da Masdar com Hassan Allam e Infinity Power combina balanços globais com competência local em licenciamento, posicionando o consórcio para negócios de energia solar vinculados ao hidrogênio superiores a 5 GW. A participação da EDF Renewables na KarmSolar concede à EDF acesso ao nicho comercial e industrial de rápido crescimento, ao mesmo tempo que injeta padrões de governança internacional nas operações locais. O apetite dos bancos multilaterais por escala inclina os prêmios para desenvolvedores capazes de mobilizar blocos de ≥ 500 MW, impulsionando uma consolidação moderada dentro do mercado de energia solar egípcio.

A localização da fabricação emergiu como uma segunda frente de disputa. A linha de módulos de 8 GW da EliTe Solar e uma fundição de silício adjacente de USD 172 milhões prometem índices de conteúdo doméstico acima de 60% até 2027, um limiar que poderia desbloquear prêmios tarifários extras para projetos qualificados. Planos rivais apresentados pela Jinko da China e pela AMEA dos Emirados Árabes Unidos incluem plantas de corte de wafer e de vidro, sinalizando uma corrida para ancorar o valor upstream no Egito. Com o tempo, a proximidade da cadeia de fornecimento pode reduzir em 7-9% o custo total instalado para desenvolvedores conformes, inclinando a curva de custos em favor dos campeões locais.

A diferenciação tecnológica agora gira em torno do armazenamento integrado e da operação e manutenção digital. O projeto Obelisk de 1 GW da Scatec apresenta 200 MWh de armazenamento em baterias mais análises de desempenho habilitadas por inteligência artificial que preveem perdas por sujeira e automatizam os cronogramas de limpeza. Tais inovações estendem a produtividade dos painéis em 3-4% ao ano. Enquanto isso, os fornecedores de microinversores estão atraindo o segmento de telhados com garantias de 25 anos compatíveis com os códigos de energia de edifícios em evolução. A intensidade competitiva não é impulsionada apenas pelo tamanho; a agilidade no desenvolvimento tecnológico e nas estruturas de gestão de riscos diferencia cada vez mais os líderes de mercado no mercado de energia solar egípcio.

Líderes do Setor de Energia Solar do Egito

Abu Dhabi Future Energy Company PJSC (Masdar)

ACWA Power Company SJSC

Egyptian Electricity Holding Company

Scatec ASA

Infinity Power Holding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Está surgindo uma lacuna em torno de sistemas solares em escala de serviço público associados a armazenamento, à medida que o Egito muda de adições fotovoltaicas apenas de energia para capacidade renovável despachável. Em janeiro de 2026, o Gabinete assinou um acordo com a Scatec para desenvolver o projeto solar Energy Valley de 1,7 GW em Minya, juntamente com um acordo com a Sungrow para estabelecer uma instalação de fabricação de armazenamento de energia em baterias de 10 GWh na Zona Econômica do Canal de Suez, vinculando os planos de expansão ao fornecimento doméstico de armazenamento. Essa direção é reforçada por evidências de execução de projetos: a Scatec anunciou a operação comercial da Fase 1 do projeto Obelisk em fevereiro de 2026 (561 MW solares fotovoltaicos combinados com um BESS de 100 MW/200 MWh), indicando ciclos de entrega mais rápidos para grandes usinas híbridas.

A inovação na estrutura de financiamento também é uma área de oportunidade, à medida que os desenvolvedores gerenciam a exposição cambial e encurtam os ciclos de aquisição. Em junho de 2026, o MERE mencionou planos para desenvolver 2.320 MW de solar e 2.000 MWh de BESS usando financiamento em moeda local, incluindo um esquema solar/BESS de 2.000 MW em Nagaa Hammadi e um projeto solar de 320 MW na região dos Oásis, apontando para um pipeline de hibridização mais forte além do Alto Egito. Além disso, o canal de contratação privado-a-privado recentemente licenciado, com as primeiras licenças concedidas em junho de 2025, expande o mercado endereçável para energia solar C&I, onde compradores industriais buscam maior certeza de preço de energia de longo prazo e potencial alinhamento de conformidade com requisitos de descarbonização relacionados à exportação.

Desenvolvimentos recentes do setor

- Julho de 2026: o Emerging Africa & Asia Infrastructure Fund (EAAIF) anunciou um empréstimo de 30 milhões de USD à Hassan Allam Utilities para apoiar o desenvolvimento de um projeto fotovoltaico solar de 1.000 MW em Minya, combinado com um BESS de grande escala (relatado em 660 MWh). A instalação adiciona mais uma linha de financiamento em escala para construções híbridas de serviço público, apoiando prazos mais rápidos de aquisição e construção para energia solar associada a armazenamento no Alto Egito.

- Junho de 2026: a Sterling and Wilson Renewable Energy Limited, por meio de sua joint venture 50-50 com a Hassan Allam Construction, garantiu um pedido de 560 milhões de USD para o Projeto de Energia Solar West Minya de 1.000 MWac, incluindo um BESS de 600 MWh. O contrato reforça a tendência de pacotes EPC que integram armazenamento como recurso padrão e amplia o conjunto de empreiteiros com capacidade comprovada para entregar usinas híbridas em escala de gigawatts no Egito.

- Fevereiro de 2026: a Scatec anunciou a operação comercial da Fase 1 do projeto solar-mais-armazenamento Obelisk em Qena, colocando em operação 561 MW fotovoltaicos solares junto com um BESS de 100 MW/200 MWh. Alcançar esse marco em um ciclo de construção de 13 meses fortalece a bancabilidade de configurações híbridas em grande escala e fornece um ponto de referência operacional para futuros PPAs apoiados por armazenamento no Egito.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de energia solar do Egito é definido como a base de capacidade instalada de energia solar no país, medida em gigawatts e acompanhada em sistemas operacionais e comissionados ao longo do tempo.

Exclusões de escopo: a receita proveniente da venda de equipamentos, serviços de EPC e tarifas de energia não é contabilizada no valor do tamanho do mercado, pois a unidade principal aqui rastreada é a capacidade instalada.

Visão geral da segmentação

- Por Tecnologia

- Energia Solar Fotovoltaica (FV)

- Energia Solar de Concentração (CSP)

- Por Tipo de Rede

- Conectada à Rede

- Fora da Rede

- Por Usuário Final

- Escala de Utilidade

- Comercial e Industrial (C&I)

- Residencial

- Por Componente (Análise Qualitativa)

- Módulos/Painéis Solares

- Inversores (String, Central, Micro)

- Sistemas de Montagem e Rastreamento

- Balanço do Sistema e Equipamentos Elétricos

- Armazenamento de Energia e Integração Híbrida

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com o contexto público de capacidade e do setor elétrico do Egito, sendo depois restringida a sinais específicos do setor solar que podem ser verificados ano a ano. Recorremos a fontes como as estatísticas de capacidade renovável da IRENA, conjuntos de dados de eletricidade por país da Agência Internacional de Energia (IEA) e indicadores de energia do Banco Mundial para ancorar a série histórica de longo prazo. Informações sobre política e pipeline foram obtidas de comunicados oficiais e listas de projetos publicadas por autoridades egípcias (como o Ministério da Eletricidade e Energia Renovável e o regulador) e de anúncios de concessionárias e desenvolvedores veiculados em imprensa de renome.

Para reduzir erros de dupla contagem, revisamos notícias de comissionamento de projetos, adjudicações de licitações e atualizações de conexão à rede, comparando-as depois com os totais de capacidade relatados em painéis públicos e resumos anuais. Bases de dados de patentes foram consultadas seletivamente para entender a direção tecnológica, embora isso apoie principalmente pressupostos qualitativos, e não os cálculos centrais de dimensionamento. Quando necessário, utilizamos assinaturas pagas para dados financeiros e inteligência corporativa e para verificações no nível de remessas de importação/exportação, a fim de perceber os fluxos de módulos e inversores que podem sustentar a lógica de expansão de capacidade. As fontes listadas acima são ilustrativas, e muitas outras referências públicas e pagas também foram utilizadas para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas e pesquisas primárias

O trabalho primário foi utilizado para confirmar como a capacidade é contabilizada na prática no Egito, especialmente em torno de datas de comissionamento, energização parcial, repotenciação e usinas híbridas nas quais a energia solar é apenas uma parte. Conversamos com uma combinação de desenvolvedores, participantes de EPC, IPPs, distribuidores e especialistas independentes, verificando depois cruzadamente as informações com credores e consultores que acompanham o risco de entrega de projetos. Por se tratar de um mercado nacional, as entrevistas foram centradas no Egito, com cobertura em escala de serviço público e nos segmentos de demanda comercial e residencial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 19% | |

| Nível intermediário: 47% | Líderes funcionais/de unidade: 27% | |

| Empresas menores: 19% | Gerentes: 54% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down e bottom-up, em que as séries de capacidade solar nacional e setorial foram reconstruídas a partir de estatísticas renováveis públicas, divulgações de reguladores e ministérios, e atualizações de comissionamento de projetos monitorados. Depois de definida a base de capacidade anual, aproximações seletivas de baixo para cima foram usadas para manter os totais realistas, como a soma de MW de projetos anunciados, verificações de canais sobre disponibilidade de equipamentos e pressupostos amostrados sobre prazos típicos de construção para sistemas de serviço público e distribuídos.

Alguns dados práticos moldaram o modelo, incluindo MW comissionados anualmente, sinais de prontidão de conexão à rede e de contenção (curtailment), status do pipeline por licenciamento e fechamento financeiro, ritmo de importação de módulos e inversores, e mudanças em itens de política, como regras de net metering e metas de aquisição. Para as previsões, foi utilizada a análise de cenários, pois a entrega depende fortemente do momento das licitações, das condições de financiamento e da expansão da rede, e essas variáveis não seguem uma trajetória linear. Quando as informações no nível de projeto estavam incompletas, as lacunas foram tratadas aplicando atrasos conservadores de comissionamento e taxas de desistência, que foram verificados em entrevistas e depois revisados quando evidências de execução recente de projetos se mostraram mais sólidas.

Validação de dados e ciclo de atualização

Os resultados foram verificados em várias etapas, de modo que os totais finais de capacidade se alinhem com o que sinais independentes sugerem para o mesmo período. Comparamos as adições modeladas com anúncios públicos de comissionamento, o progresso das metas de política e a atividade ampla de importação e aquisição, investigando depois qualquer ano que parecesse alto ou baixo demais. Uma segunda revisão por analista foi realizada sobre os pressupostos que geram as maiores oscilações, como atrasos de comissionamento, conversão do pipeline e o momento da prontidão da rede.

Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando uma rodada de licitação relevante, uma grande onda de comissionamento ou uma mudança de política altera as perspectivas. Antes da entrega, realizamos uma revisão final para garantir que as atualizações públicas mais recentes e o feedback primário estivessem refletidos de forma consistente ao longo do histórico, do ano-base e da previsão.

Dimensionamento do mercado de energia solar do Egito da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para a energia solar do Egito muitas vezes parecem inconsistentes porque a unidade subjacente medida não é a mesma, e o momento do que é contabilizado também pode variar de uma publicação para outra. Algumas fontes falam em receita, outras em capacidade instalada, e algumas incluem projetos planejados no número mesmo que ainda não estejam comissionados.

A receita de equipamentos e EPC está fora do escopo da Mordor Intelligence aqui, portanto o tamanho do mercado é expresso como capacidade solar instalada em GW, o que o torna estruturalmente diferente das estimativas baseadas em valor que usam USD e pressupostos amplos de gastos. As lacunas também surgem da forma como as usinas híbridas são tratadas, se sistemas fora da rede são capturados e como os cortes de comissionamento são aplicados quando um projeto é parcialmente energizado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,59 bilhões de USD (2025) | |

| Consultoria Regional A | 3,60 bilhões de USD (2023) | Usa dimensionamento de receita em USD e tipicamente inclui valor de equipamentos, EPC e instalação, o que não corresponde a uma definição baseada apenas em capacidade. O ano-base é diferente, portanto ciclos de construção e pressupostos de precificação podem alterar o número principal. |

| Periódico Setorial B | 8,80 bilhões de USD (2031) | Apresenta uma previsão de valor até 2031, impulsionada por trajetórias assumidas de capex e preços, e pode incluir projetos planejados antes do comissionamento. Diferenças no momento da inflação e da taxa de câmbio podem ampliar ainda mais a divergência. |

A tabela demonstra principalmente uma incompatibilidade de unidade e escopo, e não uma simples divergência sobre a direção do mercado. Quando as adições de capacidade e o momento do comissionamento são usados como a regra central de contagem, o resultado permanece rastreável até o MW dos projetos, os sinais de conexão à rede e as verificações de conversão do pipeline, o que torna a estimativa mais fácil de reproduzir e atualizar.

Principais Questões Respondidas no Relatório

Qual é a capacidade solar instalada atual no Egito?

A capacidade operacional situou-se em 4,28 GW em 2026 e prevê-se que atinja 10,28 GW até 2031.

Com que velocidade se espera que a capacidade fotovoltaica cresça?

Projeta-se que a capacidade agregada aumente a uma CAGR de 19,18% de 2026 a 2031, sustentada por financiamento concessional e licitações de híbridos com armazenamento em baterias.

Qual segmento crescerá mais rapidamente até 2031?

As instalações comerciais e industriais estão definidas para expandir a uma CAGR de 28,2%, impulsionadas pelo marco de energia ponto a ponto do Egito e pelos contratos de compra de energia com acoplamento de baterias.

Quais políticas apoiam a adoção de energia solar distribuída?

A abolição em março de 2024 dos encargos de consolidação de medição líquida e a isenção de sistemas de 1 a 500 kW das taxas de rede reduziram significativamente os custos de entrada.

Como o risco cambial afeta a economia dos projetos?

Uma desvalorização da libra egípcia de 38% em 2024 inflacionou os custos de equipamentos importados, levando os patrocinadores a localizar a produção de módulos e a renegociar tarifas.

Quem são os principais desenvolvedores no setor de energia solar do Egito?

ACWA Power, Masdar, Scatec, AMEA Power e Infinity Power controlam coletivamente mais de 60% da capacidade em construção.

Página atualizada pela última vez em: