Tamanho e Participação do Mercado de Energia Solar na Turquia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

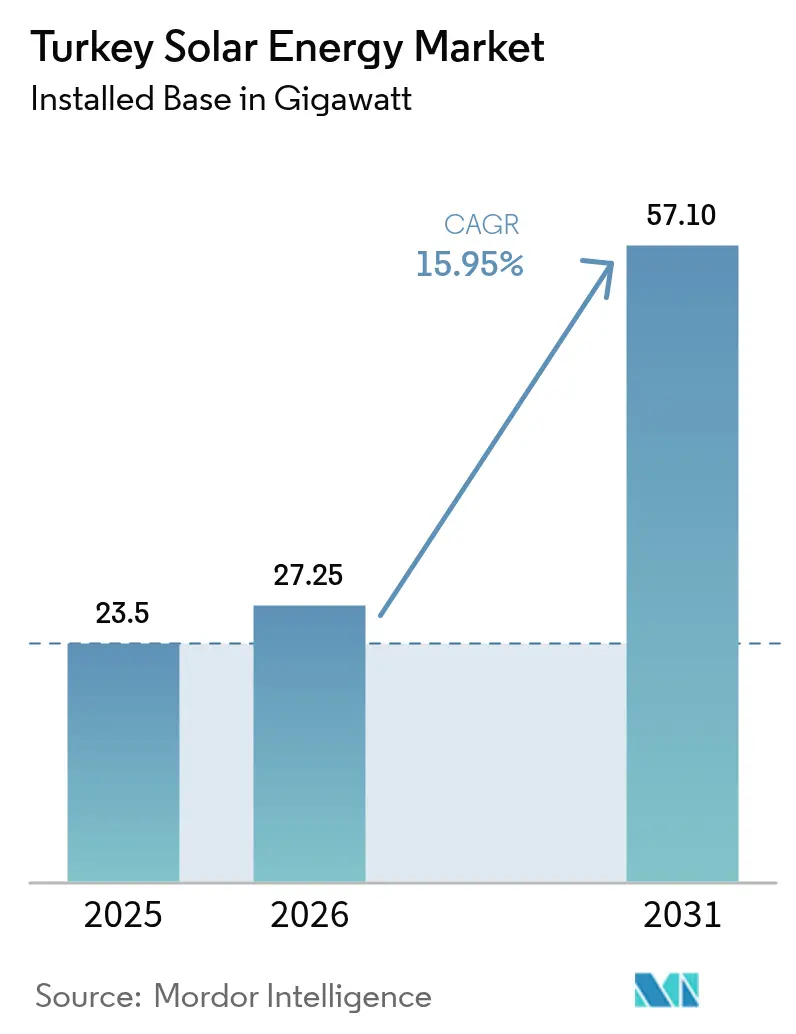

| Tamanho do mercado no ano base (2025) | 23.5 gigawatt |

| Volume do Mercado (2026) | 27.25 gigawatt |

| Volume do Mercado (2031) | 57.1 gigawatt |

| Taxa de crescimento (2026 - 2031) | 15.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar na Turquia por Mordor Intelligence

O tamanho do Mercado de Energia Solar na Turquia foi avaliado em 23,5 gigawatts em 2025 e estima-se que cresça de 27,25 gigawatts em 2026 para atingir 57,1 gigawatts até 2031, a uma CAGR de 15,95% durante o período de previsão (2026-2031).

As adições anuais se aceleram à medida que os custos nivelados da eletricidade solar caem abaixo de USD 70/MWh, colocando as novas usinas em paridade de custo com o gás natural importado e o carvão mineral. As regras simplificadas do "super licenciamento" agora permitem que projetos de serviço público sejam liberados em 24 meses em vez de 48, reduzindo os prêmios de risco de desenvolvimento e desbloqueando financiamento de projetos mais barato. O forte recurso de 7,2 horas solares diárias da Turquia ainda opera com capacidade inferior em comparação com os pares regionais, deixando uma pista significativa para novas instalações que ancorarão o mercado de energia solar turco no mix de energia do Mediterrâneo Oriental mais amplo. Ao mesmo tempo, fábricas locais de células e módulos apoiadas por USD 2,5 bilhões em novos investimentos reduzem a exposição às importações e protegem a economia dos projetos das oscilações TRY–USD.

A pressão competitiva cresce à medida que os exportadores enfrentam as iminentes taxas do Mecanismo de Ajuste de Carbono na Fronteira da UE, impulsionando os compradores industriais em direção a Acordos de Compra de Energia solar de longo prazo e acelerando a adoção de geração distribuída em Istambul, Ancara e Izmir. Os sistemas conectados à rede retêm a maior parte das novas construções, mas o crescente corte em Konya e Antalya destaca a urgência de atualizações de transmissão e recursos flexíveis. A medição líquida e o licenciamento simplificado sustentam a onda de telhados, particularmente para instalações abaixo de 5 MW, que agora fecham períodos de retorno em menos de sete anos. À medida que essas forças se combinam, o mercado de energia solar na Turquia está posicionado para um crescimento moderado, porém duradouro, ao longo da década.

Principais Conclusões do Relatório

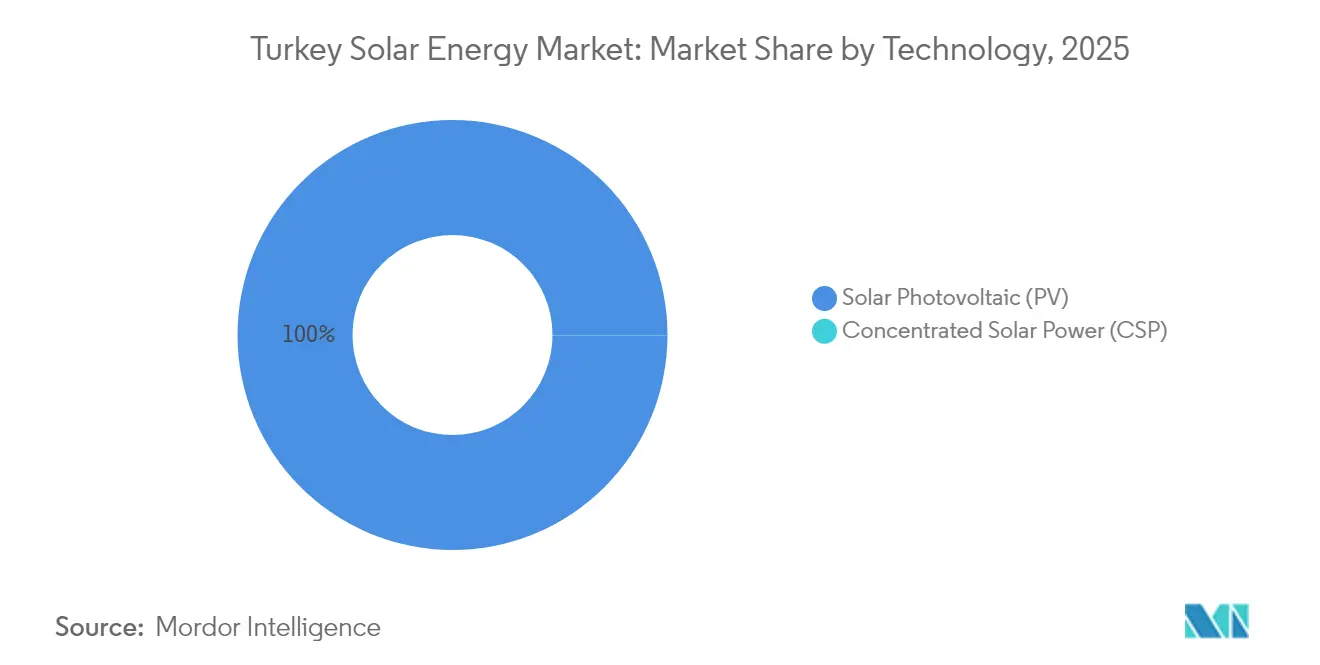

- Por tecnologia, a Energia Solar Fotovoltaica garantiu 99,98% da participação do mercado de energia solar da Turquia em 2025, enquanto a Energia Solar Concentrada registrou uma CAGR elevada de 112,9% a partir de uma base quase nula.

- Por tipo de rede, os sistemas Conectados à Rede representaram 90,25% do tamanho do mercado de energia solar turco em 2025; espera-se que a capacidade Fora da Rede se expanda a uma CAGR de 16,9% até 2031.

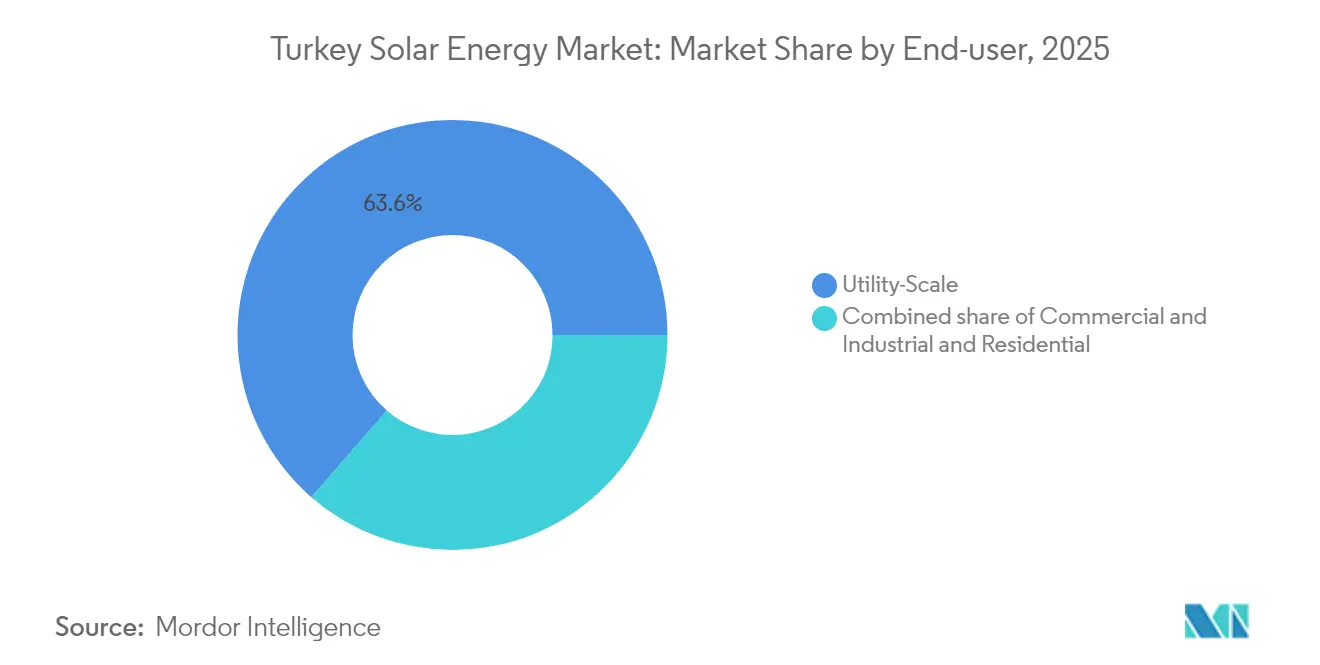

- Por usuário final, as usinas de Escala de Serviço Público detinham 63,60% da capacidade instalada em 2025, enquanto os telhados Residenciais avançam a uma CAGR de 19,7% até 2031.

- Por província, Konya liderou com 1.350 MW em operação em 2025, e o cluster do sul deve capturar 51,20% das novas adições até 2031.

- Kalyon PV, Zorlu Enerji e Astronergy juntas entregaram 29% da capacidade de escala de serviço público de 2024, sublinhando um grupo de desenvolvedores moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia Solar na Turquia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da medição líquida e implementação de obrigações de telhados | +2.1% | Nacional, com ganhos iniciais em Istambul, Ancara, Izmir | Médio prazo (2-4 anos) |

| Declínio do custo nivelado da eletricidade fotovoltaica (LCOE) na Turquia | +2.8% | Nacional, concentrado nas províncias do sul com alta incidência solar | Curto prazo (≤ 2 anos) |

| Projetos-piloto de hidrogênio verde ancorando Acordos de Compra de Energia de escala de serviço público | +1.4% | Sul da Turquia, províncias de Konya e Antalya | Longo prazo (≥ 4 anos) |

| Mecanismo de Ajuste de Carbono na Fronteira da UE (CBAM) acelerando a adoção de energia fotovoltaica orientada à exportação | +1.6% | Oeste da Turquia, zonas industriais orientadas à exportação | Médio prazo (2-4 anos) |

| Esquema de incentivo a módulos "Fabricado na Türkiye" (Yerli Üretim Belgesi) | +1.9% | Nacional, com polos de fabricação em Manisa, Kayseri | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da medição líquida e implementação de obrigações de telhados

Os créditos mensais de medição líquida permitem que residências e fábricas vendam o excedente de energia, reduzindo os períodos de retorno para menos de sete anos. O potencial de telhados equivale a 120 GW, ou três vezes a meta de capacidade para 2030.[1]Ember, "A Türkiye pode expandir a energia solar em 120 GW por meio de telhados," ember-energy.org Instalações abaixo de 5 MW têm licenciamento mais rápido, o que impulsiona a atividade de pequenas empresas de engenharia, aquisição e construção em Istambul e Ancara. As distribuidoras sinalizam oscilações de tensão ao meio-dia, mas os inversores inteligentes aliviam a pressão. O governo planeja instalar medidores digitais em todo o país, uma medida que apoia fluxos bidirecionais mais amplos. Esses fatores expandem coletivamente a base de clientes do mercado de energia solar turco.

Declínio do LCOE da eletricidade fotovoltaica

Os leilões de serviço público agora estão sendo fechados abaixo de USD 70/MWh, equiparando-se aos preços do gás e do carvão importados. Os preços dos módulos caem à medida que as fábricas locais escalam, enquanto o financiamento de baixo custo reduz o custo médio ponderado de capital. As províncias do sul têm em média 7,2 horas de sol diárias, elevando a economia do fator de capacidade. Os preços de armazenamento também caem, tornando os arranjos híbridos viáveis para fábricas com cargas noturnas. Como resultado, os desenvolvedores firmam Acordos de Compra de Energia de longo prazo que sustentam o tamanho do mercado de energia solar na Turquia ao longo da década.

Projetos-piloto de hidrogênio verde ancorando Acordos de Compra de Energia de escala de serviço público

A Biga Hydrogen inaugurou uma linha de eletrolisador de 400 MW vinculada a uma usina solar de 1,5 MW. Empresas de aço e cimento estudam configurações semelhantes que substituem o calor a gás por hidrogênio. Os desenvolvedores solares obtêm certeza de compra por 20 anos, o que reduz os prêmios de risco dos credores. A co-localização também reduz as taxas de rede e as perdas de transmissão. No entanto, os altos custos dos eletrolisadores limitam os volumes de curto prazo, mantendo o crescimento modesto até que a escala reduza os preços.

Esquema de incentivo a módulos "Fabricado na Türkiye"

Os bônus de tarifa de alimentação somam até TRY 1,3/kWh para painéis turcos e TRY 0,8/kWh para inversores locais. A Astronergy e quatro parceiros locais comprometem USD 2,5 bilhões em novas linhas de células, visando uma produção anual de 10 GW.[2]PV Tech, "Astronergy e quatro fabricantes turcos de energia fotovoltaica investirão USD 2,5 bilhões em fábricas de células solares," pv-tech.org O fornecimento local reduz a exposição cambial e encurta os prazos de entrega para as empresas de engenharia, aquisição e construção. Os direitos antidumping sobre determinadas importações protegem ainda mais os preços mínimos. Em conjunto, essas alavancas asseguram os custos de insumos e fortalecem a participação dos fabricantes domésticos no mercado de energia solar na Turquia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de corte de rede nas províncias com alta incidência solar | -1.8% | Sul da Turquia, províncias de Konya, Antalya, Mersin | Curto prazo (≤ 2 anos) |

| Volatilidade cambial TRY-USD pressionando os custos de componentes de balanço do sistema importados | -2.1% | Nacional, afetando particularmente os custos de componentes importados | Médio prazo (2-4 anos) |

| Lentidão no licenciamento para aquisição de terras em zonas agrícolas | -1.2% | Regiões agrícolas do centro e sul da Turquia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de corte de rede nas províncias com alta incidência solar

A rápida expansão da energia fotovoltaica agora pressiona a espinha dorsal de 400 kV, e o corte médio é de 4% em Konya, chegando a 7% em dias claros de primavera.[3]Agência Internacional de Energia, "Atualização do Mercado de Energia Renovável – Junho de 2023," iea.org O operador de transmissão aplica limites horários que reduzem as receitas dos comerciantes e perturbam os credores. Os desenvolvedores respondem com superdimensionamento de inversores, adição de baterias e cronogramas de energização escalonados; no entanto, essas soluções aumentam as despesas de capital dos projetos e moderam as adições de curto prazo. Os planos de reforço da rede prometem um novo corredor sul-norte até 2027, mas até lá, o corte reduzirá a CAGR do mercado de energia solar na Turquia.

Volatilidade TRY-USD pressionando os custos de componentes de balanço do sistema importados

A queda de 15% da lira em 2024 elevou os preços de inversores, rastreadores e cabos que ainda dependem do fornecimento externo. Embora a tarifa YEKDEM seja ajustada trimestralmente, as oscilações cambiais complicam o serviço de empréstimos e os acordos de seguro. Para se proteger, os maiores grupos de engenharia, aquisição e construção precificam os Acordos de Compra de Energia em euros ou compram contratos a termo, estratégias fora do alcance de muitos pequenos instaladores. As regras de conteúdo local compensam parcialmente o impacto, mas as fábricas domésticas não conseguem atender à demanda total por eletrônica de potência. O resultado é um leve arrasto na curva de crescimento do mercado de energia solar na Turquia até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A Dominância da Energia Fotovoltaica se Mantém, a Energia Solar Concentrada Permanece como Nicho

As instalações de Energia Solar Fotovoltaica capturaram 99,98% da capacidade de 2025, enquanto a Energia Solar Concentrada permaneceu em 0,02%. A vantagem de custo da energia fotovoltaica é clara: o complexo de Karapinar fornece eletricidade a USD 69,9/MWh, enquanto nenhuma proposta comercial de Energia Solar Concentrada atingiu o teto de preço do YEKA. Consequentemente, espera-se que as adições de energia fotovoltaica sejam em média de 2,9 GW anuais, mantendo o tamanho do mercado de energia solar na Turquia firmemente centrado na energia fotovoltaica. A CAGR de 112,9% da Energia Solar Concentrada reflete projetos em escala piloto, como uma proposta de torre híbrida de 20 MW em Mersin; no entanto, mesmo com a construção completa, a Energia Solar Concentrada terá uma participação abaixo de 1% até 2031.

Os fabricantes domésticos canalizam o investimento de USD 2,5 bilhões em fábricas de células para módulos do tipo n que ultrapassam 24% de eficiência, reduzindo o uso de terra por megawatt. As empresas de engenharia, aquisição e construção também favorecem combinações bifaciais e de rastreadores de eixo único, que aumentam o rendimento em 15–20% nas províncias do sul. A Energia Solar Concentrada, em contraste, enfrenta alta demanda de água e expertise de engenharia local limitada, de modo que os desenvolvedores adotam uma abordagem de esperar para ver. Ainda assim, os debates sobre estabilidade da rede poderiam reviver o interesse na Energia Solar Concentrada rica em armazenamento térmico após 2028.

Por Tipo de Rede: Projetos Conectados à Rede Lideram, Sistemas Fora da Rede Encontram Nichos

As usinas conectadas à rede representaram 90,25% das instalações em 2025, refletindo o impulso do país por energias renováveis despachadas centralmente. Sua CAGR de 15,85% acompanha o crescimento da demanda nacional, garantindo que a fatia conectada à rede da participação do mercado de energia solar da Turquia permaneça acima de 88% até 2031. Os telhados com medição líquida alimentam o excedente nos alimentadores locais, enquanto os parques de serviço público assinam acordos de tarifa de alimentação de 15 anos sob o YEKA.

Os arranjos fora da rede atendem torres de telecomunicações, postos de fronteira e resorts de ecoturismo onde as conexões à rede ultrapassariam USD 1 milhão por quilômetro. A queda nos preços das baterias de fosfato de ferro e lítio encurta o período de retorno, mas o segmento cresce a partir de uma base pequena, adicionando aproximadamente 50 MW por ano. Os kits híbridos que alternam entre modos isolados e conectados à rede borram as linhas de categoria e poderiam impulsionar a adoção de sistemas fora da rede em aldeias do norte do Mar Negro que frequentemente sofrem interrupções por tempestades.

Por Usuário Final: Serviço Público Ainda Comanda, Residencial Acelera

As instalações de escala de serviço público detinham 63,60% da capacidade instalada em 2025 graças às rodadas YEKA de centenas de megawatts. Elas atraem financiamento de crédito à exportação, que mantém os custos de empréstimos abaixo de 6% e preserva margens robustas mesmo com tarifas estáveis. No entanto, os telhados residenciais registraram a CAGR mais rápida de 19,7%, auxiliados pelo licenciamento eletrônico simplificado que agora aprova kits abaixo de 10 kW em cinco dias. Se esse ritmo se mantiver, os telhados residenciais fornecerão 7% da produção solar nacional até 2031, expandindo assim a participação do mercado de energia solar na Turquia para ativos distribuídos.

Os telhados comerciais e industriais transitam entre os dois mundos. Fábricas têxteis em Bursa instalam sistemas de 5 MW para reduzir as tarifas de pico e obter créditos do Mecanismo de Ajuste de Carbono na Fronteira, enquanto centros logísticos próximos a Izmir implantam coberturas de estacionamento acopladas a baterias de 2 MWh para backup. À medida que as regras de armazenamento amadurecem, os proprietários comerciais e industriais podem negociar serviços de flexibilidade, transformando arranjos privados em micro-recursos de balanceamento para a rede principal.

Análise Geográfica

O corredor sul da Turquia representa 51,28% da capacidade instalada do país, equivalente a 12,05 GW, ou pouco mais da metade do tamanho do mercado de energia solar turco em 2025. Konya sozinha abriga 1,35 GW em Karapinar e garante outros 900 MW em licenciamento em estágio avançado, enquanto Antalya e Mersin cada uma supera 1 GW de arranjos cumulativos. Essas províncias têm em média mais de 1.600 kWh/m² de irradiação anual, permitindo fatores de capacidade próximos a 23% e mantendo os custos nivelados entre os mais baixos do país. O risco de corte é mais alto aqui, mas os planos de reforço da rede que adicionam 1,8 GW de capacidade de transferência sul-norte até 2027 protegem as construções futuras.

O oeste da Turquia, incluindo Istambul, Ancara e Izmir, detém 6,95 GW, ou 29,57% do total de instalações, uma participação que deve aumentar para 13,9 GW até 2031 à medida que os telhados se expandem pelas áreas densamente industrializadas. Esta região registra a CAGR mais rápida de 12,2% entre todos os clusters, auxiliada por Acordos de Compra de Energia corporativos vinculados ao euro que protegem contra as taxas do Mecanismo de Ajuste de Carbono na Fronteira. Residências e pequenas fábricas com medição líquida podem contribuir com até 15% da carga local ao meio-dia em dias ensolarados, levando as distribuidoras a pilotar configurações de inversores inteligentes que suportam eventos de potência reversa. Os altos preços de terrenos urbanos estimulam o uso criativo de coberturas de estacionamento e módulos integrados a edifícios, ampliando o acesso para clientes com restrições de espaço.

A Anatólia oriental e sudeste contribui com apenas 4,5 GW, ou 19,15% da participação do mercado de energia solar da Turquia, mas abriga o maior banco de terras não comprometidas do país. A baixa densidade populacional facilita a agregação de locais para parques superiores a 50 MW, e os projetos-piloto de agrivoltaica próximos a Diyarbakır demonstram que os rendimentos de milho permanecem intactos sob rastreadores solares elevados. A transmissão continua sendo o obstáculo; apenas linhas de 220 kV atendem grande parte do planalto, limitando o potencial imediato do governo. O plano de rede 2030 do governo aloca TRY 34 bilhões para atualizações de circuito duplo, posicionando a região como uma fronteira de crescimento de médio prazo assim que essas conexões entrarem em operação.

Cenário Competitivo

O segmento de escala de serviço público da Turquia é moderadamente concentrado, com os cinco principais desenvolvedores respondendo por 61% das adições em 2024, resultando em um perfil de rivalidade de nível médio para o setor. A Kalyon PV lidera com capacidade verticalmente integrada de wafers a módulos e 2,2 GW em operação ou em construção, seguida pelos 1,1 GW de ativos mistos de energia solar e eólica da Zorlu Enerji. A joint venture de USD 2,5 bilhões da Astronergy garante 10 GW de produção anual de células, ancorando o fornecimento doméstico e reduzindo a exposição cambial para os parceiros locais de engenharia, aquisição e construção. Esses players de primeiro nível estão cada vez mais agrupando armazenamento para vencer os leilões YEKA, que agora exigem perfis despacháveis.

Os fornecedores internacionais de equipamentos ampliam a escolha tecnológica. Huawei, SMA Solar Technology e Fronius juntas enviam mais de 60% dos inversores centrais e de string, competindo em firmware de suporte à rede e pacotes de serviço de 10 anos. PVH e Nextracker assinam acordos plurianuais de estrutura de aço com fabricantes turcos, localizando 70% do conteúdo de rastreadores para capturar os bônus do Yerli Üretim. Os participantes de armazenamento, liderados por Sungrow e CATL, visam licitações híbridas de energia solar esperadas em 2026, enquanto integradores domésticos como İnform Elektronik estão prontos com pacotes de baterias em contêineres compatíveis com o mercado de controle de frequência da Turquia.

Abaixo de 5 MW, a fragmentação reina: mais de 600 instaladores licenciados competem por contratos de telhados e estacionamentos em 81 províncias. A consolidação está ganhando ritmo à medida que o aumento dos rendimentos dos títulos pressiona o capital de giro, levando as menores empresas de engenharia, aquisição e construção a se fundirem ou a se voltarem para nichos de operação e manutenção. O software de gêmeo digital e a termografia baseada em drones estão emergindo como ferramentas de diferenciação para empresas de serviços que cortejam gestores de ativos, que agora supervisionam garantias de desempenho de 15 anos. À medida que os bancos locais endurecem os termos da dívida, os desenvolvedores com históricos de execução comprovados e fortes receitas em moeda estrangeira ganham uma vantagem distinta no custo de capital, reforçando um movimento gradual em direção a grupos maiores e integrados.

Líderes do Setor de Energia Solar na Turquia

Kalyon PV

Smart Solar

HT Solar Energy

CW Enerji

Ankara Solar A.Ş.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Astronergy e quatro fabricantes turcos anunciaram um investimento de USD 2,5 bilhões em células solares que criará múltiplos gigawatts de capacidade anual e milhares de empregos.

- Outubro de 2024: A Turquia impôs direitos antidumping sobre determinados módulos importados, isentando quatro produtores domésticos para equilibrar a segurança do fornecimento e a estabilidade de preços.

- Setembro de 2024: A Kalyon Enerji garantiu EUR 249 milhões em financiamento com respaldo de crédito à exportação para um portfólio solar de 390 MWp em sete locais.

- Setembro de 2024: A Limak comissionou capacidade adicional no segundo maior complexo solar da Turquia, adicionando nova energia renovável à rede.

Escopo do Relatório do Mercado de Energia Solar na Turquia

A energia solar é o calor e a luz radiante do sol que pode ser aproveitada com tecnologias como a energia solar, usada para gerar eletricidade, e a energia solar térmica, usada para aplicações como aquecimento de água. É considerada uma fonte de energia limpa que pode ser usada como substituta dos combustíveis fósseis. A tecnologia de energia solar pode ser construída de forma flexível em escala, armazenando a energia coletada para uso posterior.

O Mercado de Energia Solar na Turquia é segmentado por Tipo. Por tipo, o mercado é segmentado em Energia Solar Fotovoltaica e Energia Solar Concentrada. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base na capacidade instalada (em MW).

| Energia Solar Fotovoltaica |

| Energia Solar Concentrada |

| Conectado à Rede |

| Fora da Rede |

| Escala de Serviço Público |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (de String, Centrais, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço do Sistema e Componentes Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica |

| Energia Solar Concentrada | |

| Por Tipo de Rede | Conectado à Rede |

| Fora da Rede | |

| Por Usuário Final | Escala de Serviço Público |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (de String, Centrais, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço do Sistema e Componentes Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Perguntas Respondidas no Relatório

Qual é a capacidade cumulativa prevista para 2031?

Os roteiros nacionais visam 57,1 GW de energia solar instalada até 2031, acima dos 23,50 GW em 2025.

Qual região contribui com a maior participação atualmente?

O corredor sul centrado em Konya, Antalya e Mersin fornece 51,28% da capacidade atual.

Com que rapidez os telhados residenciais estão se expandindo?

Os sistemas residenciais registram uma CAGR de 19,7% até 2031 sob os incentivos de medição líquida.

Por que o "super licenciamento" é importante para os investidores?

Ele reduz a aprovação de projetos de 48 para menos de 24 meses, diminuindo o risco de desenvolvimento e os custos de juros.

Como o CBAM da UE afeta os fabricantes turcos?

A partir de 2026, os exportadores enfrentam taxas de carbono, de modo que muitos assinam Acordos de Compra de Energia solar de longo prazo para reduzir as emissões incorporadas.

Quais incentivos locais apoiam a fabricação de energia solar?

O esquema Yerli Üretim paga até TRY 1,3/kWh para módulos fabricados na Turquia e TRY 0,8/kWh para inversores domésticos.

Página atualizada pela última vez em: