Tamanho e Participação do Mercado de Energia Solar em Bangladesh

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

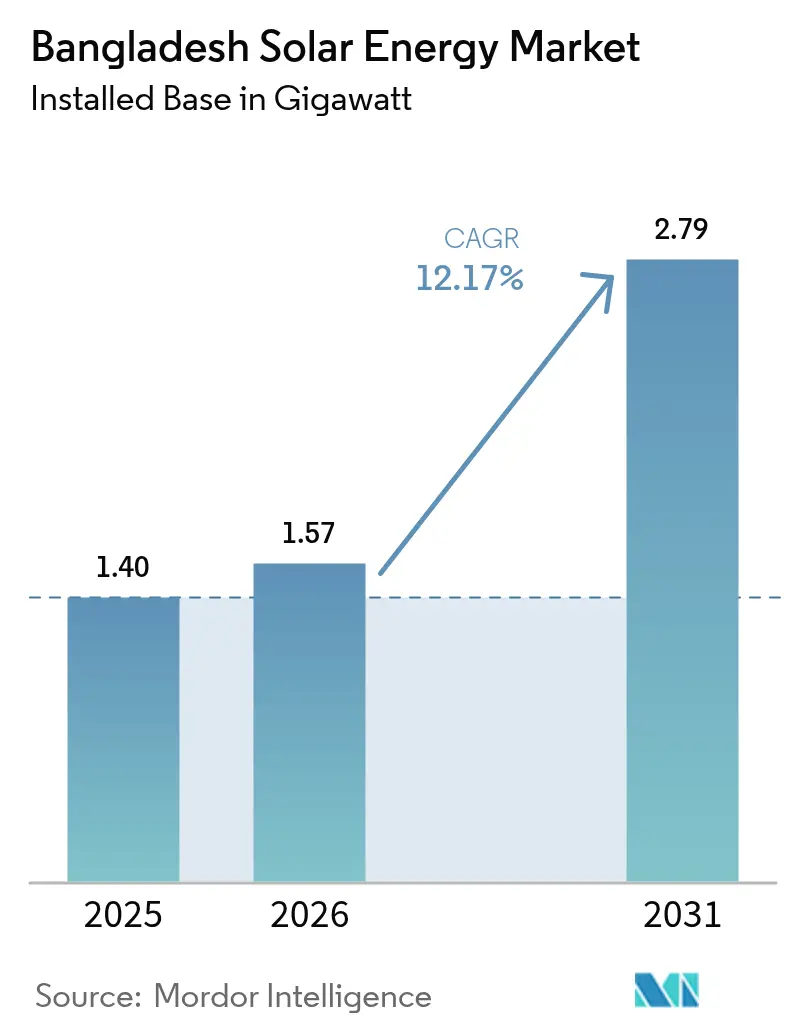

| Tamanho do mercado no ano base (2025) | 1.40 gigawatt |

| Volume do Mercado (2026) | 1.57 gigawatt |

| Volume do Mercado (2031) | 2.79 gigawatt |

| Taxa de crescimento (2026 - 2031) | 12.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Solar em Bangladesh pela Mordor Intelligence

O tamanho do Mercado de Energia Solar em Bangladesh em 2026 é estimado em 1,57 gigawatt, crescendo a partir do valor de 2025 de 1,40 gigawatt, com projeções para 2031 a mostrar 2,79 gigawatt, crescendo a uma CAGR de 12,17% no período de 2026 a 2031.

A contínua reforma política, o financiamento multilateral concessionário e o aumento das faturas de importação de GNL estão a reformular as curvas de custo em favor da energia solar, enquanto uma transição de acordos governo a governo para licitações plenamente competitivas está a comprimir as tarifas para USD 0,04–0,05/kWh e a ampliar o acesso do setor privado. O excesso de oferta de módulos chineses e produtos mono-PERC e TOPCon de maior eficiência estão a impulsionar a queda dos preços de sistemas turnkey para USD 600–800/kW em instalações de serviços públicos e USD 1.000–1.200/kW em coberturas, acelerando novas construções. Os compradores corporativos na cadeia de fornecimento do setor de vestuário pronto a usar estão a intensificar cláusulas de descarbonização que obrigam as fábricas a substituir o diesel cativo por energia fotovoltaica no local ou por PPAs corporativos, criando uma nova via de crescimento para a geração distribuída. Os bancos multilaterais de desenvolvimento (BMDs) comprometeram mais de USD 150 milhões apenas em 2024 para projetos inferiores a 100 MW que contornam estrangulamentos de transmissão, reduzindo ainda mais o risco do investimento.[1]Banco Asiático de Desenvolvimento, "Atualizações do Programa de Energia Renovável," adb.org

Principais Conclusões do Relatório

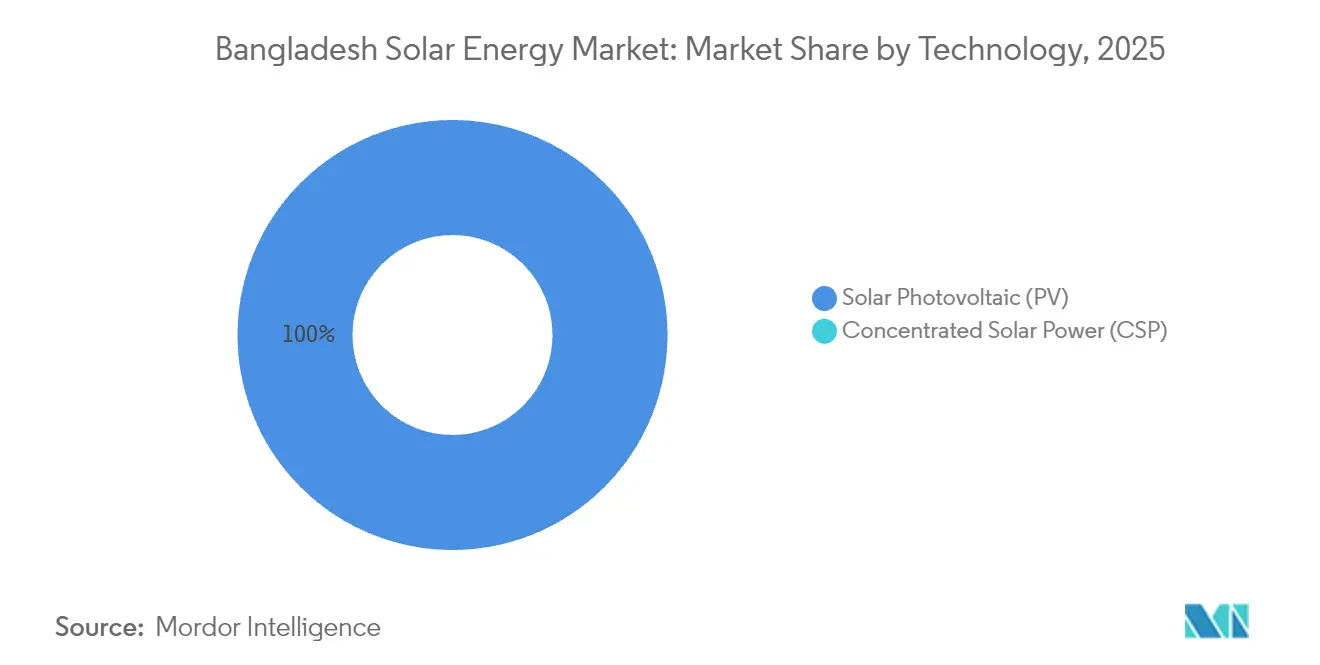

- Por tecnologia, a energia solar fotovoltaica captou 100% da capacidade e está projetada para se expandir a uma CAGR de 12,17% até 2031.

- Por tipo de rede, os sistemas conectados à rede detinham 79,12% da participação de mercado de energia solar em Bangladesh em 2025 e deverão crescer a uma CAGR de 14,36% até 2031.

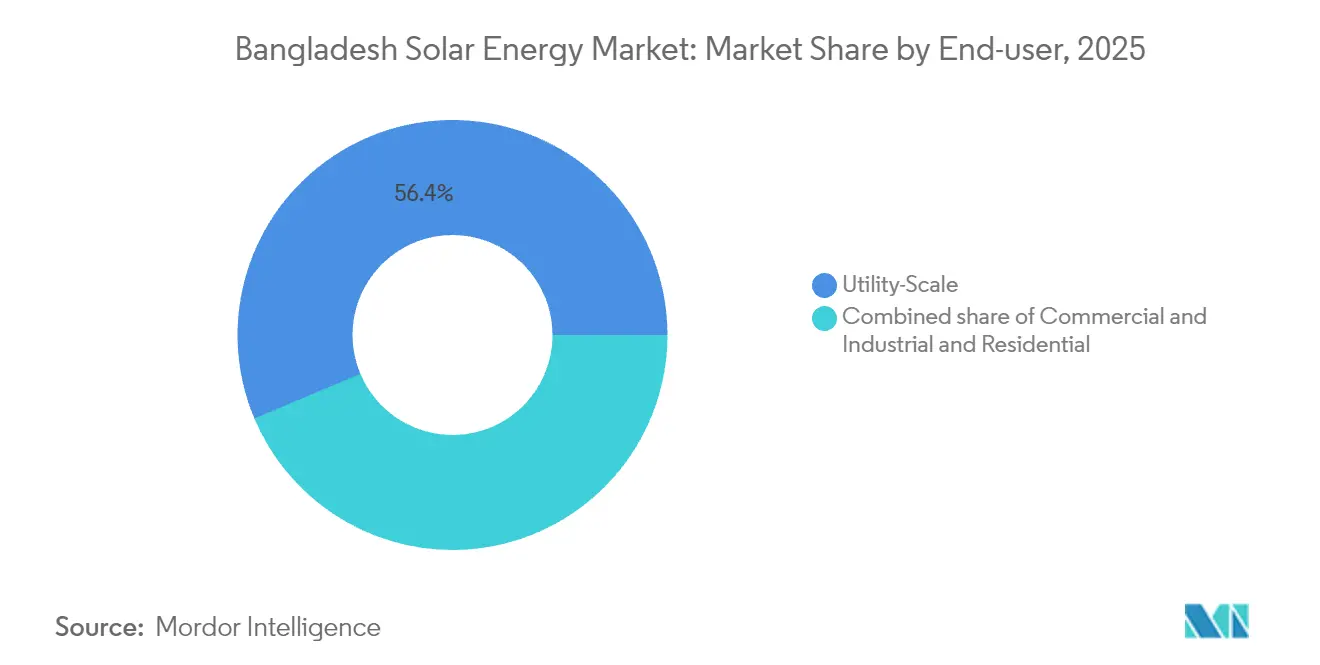

- Por utilizador final, o segmento residencial está preparado para crescer a uma CAGR de 32,09% até 2031, ultrapassando as adições de escala de serviços públicos na implantação anual.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia Solar em Bangladesh

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentação obrigatória de energia solar em cobertura para novas ligações à rede | 2.50% | Dhaka, Chattogram, Gazipur | Curto prazo (≤ 2 anos) |

| Declínio rápido nos preços de módulos fotovoltaicos e capital de despesa de BOS | 2.00% | Nacional | Curto prazo (≤ 2 anos) |

| Pressão de descarbonização dos compradores exportadores no setor de vestuário pronto a usar | 1.80% | Dhaka, Gazipur, Narayanganj | Médio prazo (2–4 anos) |

| Aumento das faturas de importação de GNL/petróleo a inflacionar as tarifas da rede | 1.50% | Nacional | Médio prazo (2–4 anos) |

| Fluxos de financiamento climático concessionário via BMDs | 1.20% | Pabna, Mymensingh, Jamalpur | Curto prazo (≤ 2 anos) |

| Pressão da escassez de terrenos em direção a projetos-piloto de energia solar flutuante e agrovoltaica | 0.80% | Lago Kaptai, bacia do Teesta | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentação Obrigatória de Energia Solar em Cobertura para Novas Ligações à Rede

Uma diretiva de novembro de 2024 exige que todo novo utilizador residencial, comercial ou industrial da rede após julho de 2025 instale um conjunto fotovoltaico em cobertura dimensionado para a carga permanente, criando instantaneamente um patamar de procura garantido. As regras revistas de medição líquida permitem aos consumidores exportar 100% do excesso de geração a tarifas de custo evitado, eliminando o limite anterior de 70%.[2]Naimul Karim, "As tarifas solares caem abaixo de 5 cêntimos com as novas regras de licitação," thebusinessstandard.com A SREDA estima que 5 GW de potencial em coberturas poderão materializar-se até 2030, embora os protocolos de execução sob a Comissão Reguladora de Energia de Bangladesh ainda estejam em formação. É provável que certificados de comissionamento por terceiros se tornem obrigatórios para mitigar falhas de qualidade observadas em anteriores implementações impulsionadas por subsídios.

Declínio Rápido nos Preços de Módulos Fotovoltaicos e Capital de Despesa de BOS

Os preços médios de importação de módulos mono-PERC caíram para USD 0,10–0,12/W em 2024, face a USD 0,15–0,18/W no ano anterior, prejudicados pelo excesso de oferta de polissilício e pelas agressivas estratégias de exportação chinesas. Os equipamentos de balanço de sistema (BOS) representam agora 40–50% do custo da central, pressionando as margens dos EPC, enquanto permanecem em vigor um direito de importação de 5% sobre os módulos e um IVA de 15% sobre os inversores. Os preços de EPC à escala de serviços públicos estreitaram-se para USD 600–800/kW, ao passo que as coberturas urbanas atingem USD 1.000–1.200/kW devido à maior intensidade de mão de obra e às menores economias de escala em parcelas. Os planos de montagem local anunciados pela LONGi Solar em março de 2025 poderão reduzir mais 8–10% nos preços turnkey quando a produção ganhar escala em 2026.

Pressão de Descarbonização dos Compradores Exportadores no Setor de Vestuário Pronto a Usar

O vestuário pronto a usar contribui com 85% das exportações e enfrenta auditorias de carbono cada vez mais intensas de marcas europeias e norte-americanas. O Memorando de Entendimento da H&M de abril de 2025 com o Grupo Pran e a IFC para o primeiro PPA solar corporativo de Bangladesh quebra o monopólio dos PPAs de serviços públicos, oferecendo às fábricas acesso direto a eletrónica renovável.[3]Corporação Financeira Internacional, "Nota de Progresso da Iniciativa Vestuário Mais Verde," ifc.org Mais de 200 instalações do setor de vestuário já implantaram 7 MW em coberturas no âmbito da Iniciativa Vestuário Mais Verde da IFC, um aumento triplo em 18 meses, ainda assim inferior a 1% da frota cativa de diesel e gás de 3 GW do setor. O acesso ao financiamento concessionário da IDCOL está a alargar-se, mas muitos subcontratados ainda carecem de vias de crédito estruturadas.

Aumento das Faturas de Importação de GNL/Petróleo a Inflacionar as Tarifas da Rede

A aquisição de GNL acompanha agora 13–13,5% do Brent, face a 9–10% em 2022, inflando as perdas do Conselho de Desenvolvimento de Energia de Bangladesh (BPDB) para USD 1,1–2,2 mil milhões no exercício fiscal de 2024 e forçando aumentos trimestrais de tarifas que elevaram os preços de retalho residenciais para acima de BDT 8/kWh. Os geradores industriais cativos que excedem 3 GW estão a pivô para híbridos de energia solar mais armazenamento de energia para limitar a exposição às voláteis importações de combustível. Espera-se que a racionalização de tarifas apoiada por BMDs eroda a diferença de preço entre o fornecimento da rede e a energia fotovoltaica no local, reforçando a proposta de valor da energia solar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estrangulamentos na aquisição de terrenos para parques de escala de serviços públicos | –1.5% | Dhaka, Chattogram, Sylhet | Médio prazo (2–4 anos) |

| Atrasos na evacuação da rede que provocam risco de curtailment | –1.8% | Rajshahi, Rangpur, Khulna | Curto prazo (≤ 2 anos) |

| Direitos de importação e IVA sobre inversores/BOS | –0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Bankabilidade limitada de projetos solares para mutuantes locais | –0.7% | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos na Aquisição de Terrenos para Parques de Escala de Serviços Públicos

Projetos acima de 100 ha requerem negociações com centenas de pequenos proprietários ao abrigo da Lei de Aquisição de Terrenos, inflacionando os prazos em 18–24 meses. A central de 160 MW de Maheshkhali da China Huadian necessitou de 150 ha e passou meses a superar obstáculos ambientais, enquanto a construção de 100 MW em Jamalpur da CREC envolveu mais de 200 proprietários de terrenos.[4]Sam Jahan, "Os atrasos na rede de transmissão bloqueiam os parques solares do norte," thedailystar.net O novo regime de licitações transfere o risco de aquisição para os promotores privados, que carecem de poder de desapropriação, direcionando os investidores para opções flutuantes e em coberturas até que as zonas solares pré-autorizadas estejam operacionais após 2026.

Atrasos na Evacuação da Rede que Provocam Risco de Curtailment

As divisões do norte registam 15–20% de curtailment solar durante os picos de meio-dia por falta de melhorias nas subestações. O plano diretor de 2025 da PGCB prevê USD 1,2 mil milhões para a expansão de capacidade até 2028, mas o desequilíbrio de curto prazo deixa os projetos concluídos a absorver o risco de off-take. A central de 100 MW de Chandpur da Joules Power só por si orçamenta USD 15 milhões para uma linha dedicada de 37 km, um custo adicional indesejado para os promotores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tecnologia: O Monopólio da Energia Fotovoltaica Reflete as Realidades de Custo e de Terreno

A energia solar fotovoltaica representa a totalidade do tamanho do mercado de energia solar em Bangladesh atualmente e está no caminho certo para uma CAGR de 12,17% até 2031. As importações mono-PERC detinham uma participação de 84,20% em 2025, com o TOPCon a subir para 15,80% à medida que os promotores perseguem eficiências superiores a 23% que mitigam a escassez de terrenos. A CSP permanece ausente, onerada por um capital de despesa de ≥USD 3.000/kW e níveis de DNI inviáveis. A próxima fábrica local da LONGi visa reduzir a logística de importação, ajudando o silício cristalino a manter o seu domínio no mercado de energia solar em Bangladesh. O domínio contínuo do silício cristalino é sustentado pela adoção bifacial em 20-25% das construções em montagem no solo, aumentando os rendimentos em 10-15% sem ampliar as pegadas. Os módulos de película fina e os módulos tandem de perovskite permanecem relegados para projetos-piloto, aguardando dados comerciais de durabilidade para além de 2028.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Rede: A Expansão Conectada à Rede Espelha os Ganhos de Eletrificação

Os sistemas conectados à rede comandaram 79,12% da participação do mercado de energia solar em Bangladesh em 2025 e estão previstos para crescer 14,36% anualmente até 2031. A eletrificação nacional acima de 95% e as reformas de medição líquida que dispensam requisitos de bateria oferecem aos utilizadores de coberturas vias simples de exportação para a rede. A capacidade fora da rede, principalmente 6 milhões de sistemas solares domésticos totalizando 360 MW, diminui à medida que as aldeias se ligam à rede principal, mas as bombas de irrigação solar e as mini-redes híbridas permanecem nichos viáveis. As licitações competitivas para 500 MW de centrais de serviços públicos ancoram ainda mais o mercado de energia solar em Bangladesh ao domínio conectado à rede.

Por Utilizador Final: O Aumento Residencial Desafia o Domínio de Escala de Serviços Públicos

As centrais de escala de serviços públicos ainda representam 56,35% do tamanho do mercado de energia solar em Bangladesh, mas as regras obrigatórias de cobertura vão impulsionar as instalações residenciais a uma CAGR de 32,09%, sinalizando a trajetória mais rápida na janela de previsão. Os preços médios de sistema de USD 1.000-1.200/kW e paybacks de seis a oito anos atraem proprietários urbanos, especialmente em Dhaka e Chattogram. Os compradores comerciais e industriais aproveitam os PPAs para contornar os limites de dimensão dos sistemas, mas a adoção permanece abaixo de 2% da capacidade cativa de 3 GW das fábricas, sinalizando um grande espaço para conversão futura.

Nota: As participações por segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Divisão de Dhaka alberga aproximadamente 35-40% das instalações a nível nacional graças aos densos clusters do setor de vestuário em Gazipur e Narayanganj. Chattogram segue com 20-25%, ancorada pela central costeira de 160 MW de Maheshkhali e pela procura em coberturas na cidade portuária. As divisões setentrionais de Rajshahi e Rangpur beneficiam de maior irradiação, mas enfrentam congestionamento de transmissão que limita 15-20% da produção a meio-dia. O terreno montanhoso de Sylhet limita as oportunidades de montagem no solo, embora um recente Memorando de Entendimento preveja um novo parque solar quando as parcelas de terreno forem consolidadas. A costa ciclónica de Khulna recorre a arrays flutuantes sobre viveiros de camarão, aproveitando superfícies de água que também arrefecem os módulos. Mymensingh está a emergir como um polo de escala de serviços públicos com projetos financiados por BMDs que se apoiam na espinha dorsal nacional de 400 kV. Os planos do governo para gastar USD 1,2 mil milhões no reforço da rede até 2028 deverão desbloquear 1 GW adicional ao longo do cinturão setentrional. O atrito administrativo permanece a variável oculta, com os projetos de Dhaka a garantir terrenos em 18 meses face a 30 meses em Sylhet.

Panorama Competitivo

O mercado de energia solar em Bangladesh apresenta fragmentação moderada: nenhuma empresa excede 10% de participação, mas as cadeias de fornecimento dependem fortemente de produtos chineses. Os EPC locais como a Rahimafrooz Renewable Energy (50 MW) e a Solarland Bangladesh (30 MW) dominam as coberturas, enquanto a China Huadian, a CREC e a Alfanar Group controlam os parques de serviços públicos através de joint ventures com a BPDB. Os fabricantes chineses fornecem mais de 80% dos módulos e inversores, e o compromisso de fábrica local da LONGi em 2025 sublinha um pivô em direção à criação de valor local que pode reduzir 8–10% dos custos de centrais.

As manobras estratégicas concentram-se em torno de três espaços em branco: PPAs corporativos no cinturão do vestuário, energia solar flutuante em 11.000 km² de águas interiores e híbridos de energia solar mais armazenamento de energia para contrariar o curtailment no norte. O projeto-piloto IFC-H&M-Pran destaca o apetite pelo risco de mercado, mesmo enquanto os quadros tarifários evoluem. Os novos participantes mais pequenos como a Symbior Solar perseguem projetos inferiores a 50 MW que evitam as restrições de evacuação, enquanto o interesse da ACWA Power depende de processos de licitação transparentes. As escolhas de tecnologia dividem-se consoante o tamanho do projeto: módulos bifaciais de vidro duplo com inversores de string para grandes parques, microinversores e kits de desligamento rápido para coberturas para cumprir os códigos de segurança da BERC.

Líderes do Setor de Energia Solar em Bangladesh

Solarland Bangladesh Co. Ltd.,

Bangladesh China Renewable Energy Company (Pvt.) Limited

Joules Power Ltd

Rahimafrooz Renewable Energy Ltd

Trina Solar Co. Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Dynamic Sun Energy obteve USD 121,55 milhões do ADB e da JICA para um projeto de 100 MW em Pabna, a primeira central de escala de serviços públicos privada de Bangladesh financiada por BMDs.

- Março de 2025: A LONGi Solar anunciou planos de montagem local de módulos, alinhando-se com uma proposta de Zona de Processamento Económico Chinesa para servir o Sul da Ásia.

- Junho de 2024: A CREC assinou uma joint venture de 100 MW com a B-R Powergen em Jamalpur, com a data de entrada em operação comercial prevista para dezembro de 2025.

- Maio de 2024: A China Huadian avançou com um projeto de 160 MW em Maheshkhali previsto para comissionamento em meados de 2026.

Âmbito do Relatório do Mercado de Energia Solar em Bangladesh

A energia solar é a conversão da energia presente no sol e é uma das energias renováveis. Uma vez que a luz solar passa pela atmosfera terrestre, a maior parte é luz visível e radiação infravermelha. Os painéis de células solares são utilizados para converter esta energia em eletricidade.

O mercado de energia solar em Bangladesh é segmentado Por Tecnologia (Energia Solar Fotovoltaica (FV), Energia Solar Concentrada (CSP)), Por Tipo de Rede (Conectada à Rede, Fora da Rede), Por Utilizador Final (Escala de Serviços Públicos, Comercial e Industrial (C&I), Residencial), Por Componente (Análise Qualitativa), Módulos/Painéis Solares, Inversores (String, Central, Micro), Sistemas de Montagem e Rastreamento, Balanço de Sistema e Sistemas Elétricos, Armazenamento de Energia e Integração Híbrida. O dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (megawatts).

| Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) |

| Conectada à Rede |

| Fora da Rede |

| Escala de Serviços Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Painéis Solares |

| Inversores (String, Central, Micro) |

| Sistemas de Montagem e Rastreamento |

| Balanço de Sistema e Sistemas Elétricos |

| Armazenamento de Energia e Integração Híbrida |

| Por Tecnologia | Energia Solar Fotovoltaica (FV) |

| Energia Solar Concentrada (CSP) | |

| Por Tipo de Rede | Conectada à Rede |

| Fora da Rede | |

| Por Utilizador Final | Escala de Serviços Públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por Componente (Análise Qualitativa) | Módulos/Painéis Solares |

| Inversores (String, Central, Micro) | |

| Sistemas de Montagem e Rastreamento | |

| Balanço de Sistema e Sistemas Elétricos | |

| Armazenamento de Energia e Integração Híbrida |

Principais Questões Respondidas no Relatório

Com que rapidez crescerá a capacidade solar nacional em Bangladesh até 2031?

Prevê-se que a capacidade atinja 2.788,6 MW em 2031, registando uma CAGR de 12,17% a partir da base de 2026 de 1.570,4 MW.

O que impulsiona o aumento nos sistemas de cobertura residenciais?

Uma regra de julho de 2025 torna obrigatória a energia solar fotovoltaica em cobertura para cada nova ligação à rede, enquanto os direitos de exportação por medição líquida de 100% reduzem os paybacks dos proprietários para 6-8 anos.

Quais as divisões que enfrentam o maior risco de curtailment?

As divisões de Rajshahi, Rangpur e Khulna registam 15-20% de curtailment a meio-dia devido a estrangulamentos de transmissão.

Os acordos de compra de energia corporativos são agora possíveis em Bangladesh?

Sim, o projeto-piloto IFC-H&M-Pran de abril de 2025 criou um modelo para as fábricas comprarem energia solar diretamente dos geradores, contornando a empresa de serviços públicos.

Por que razão a energia solar concentrada está ausente do plano de construção do país?

O elevado capital de despesa da CSP (≥USD 3.000/kW), a procura de terrenos (>500 ha) e a irradiância normal direta insuficiente tornam-na antieconómica em comparação com a energia fotovoltaica.

Que incentivos apoiam os novos investimentos em energia solar?

Uma isenção fiscal de 10 anos com início em julho de 2025 elimina o imposto sobre o rendimento, o IVA e os direitos aduaneiros sobre projetos solares qualificados.

Página atualizada pela última vez em: