Tamanho e Participação do Mercado de Construção Residencial no Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

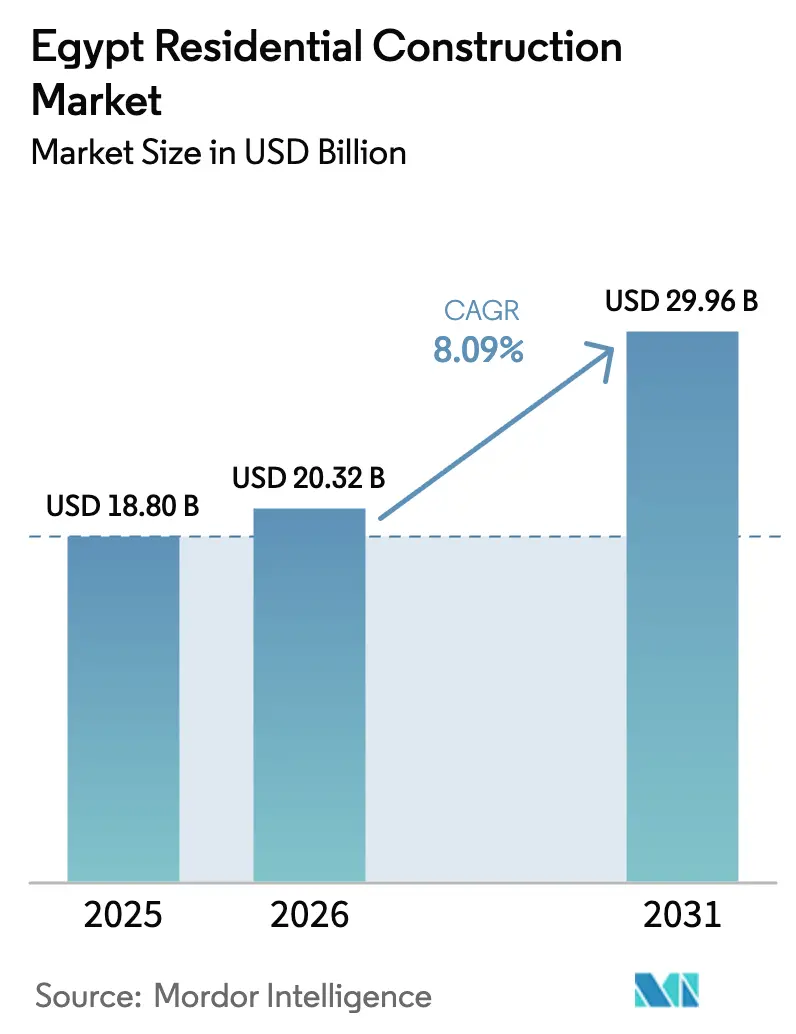

| Tamanho do mercado no ano base (2025) | 18.80 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.09% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção Residencial no Egito por Mordor Intelligence

Espera-se que o tamanho do mercado de construção residencial no Egito cresça de USD 18,80 bilhões em 2025 para USD 20,32 bilhões em 2026 e está previsto para atingir USD 29,96 bilhões até 2031 a um CAGR de 8,09% ao longo de 2026-2031. O impulso provém de megaprojetos liderados pelo governo, de grandes reservas de capital privado e de constantes afluxos de investimento estrangeiro direto. A crescente formação de novos domicílios, um déficit persistente de 1,5 milhão de unidades e subsídios hipotecários direcionados sustentam a demanda estrutural mesmo quando as condições macroeconômicas se agravam. A rápida expansão da Nova Capital Administrativa e de outras cidades-corredor atrai empreiteiros, fornecedores e financiadores para grandes projetos faseados que oferecem fluxo de caixa previsível e escala tecnológica. A volatilidade cambial adiciona pressão de custos; no entanto, a capacidade doméstica de aço, os ajustes tarifários e o maior uso de sistemas modulares limitam as perturbações na cadeia de fornecimento.

Principais Conclusões do Relatório

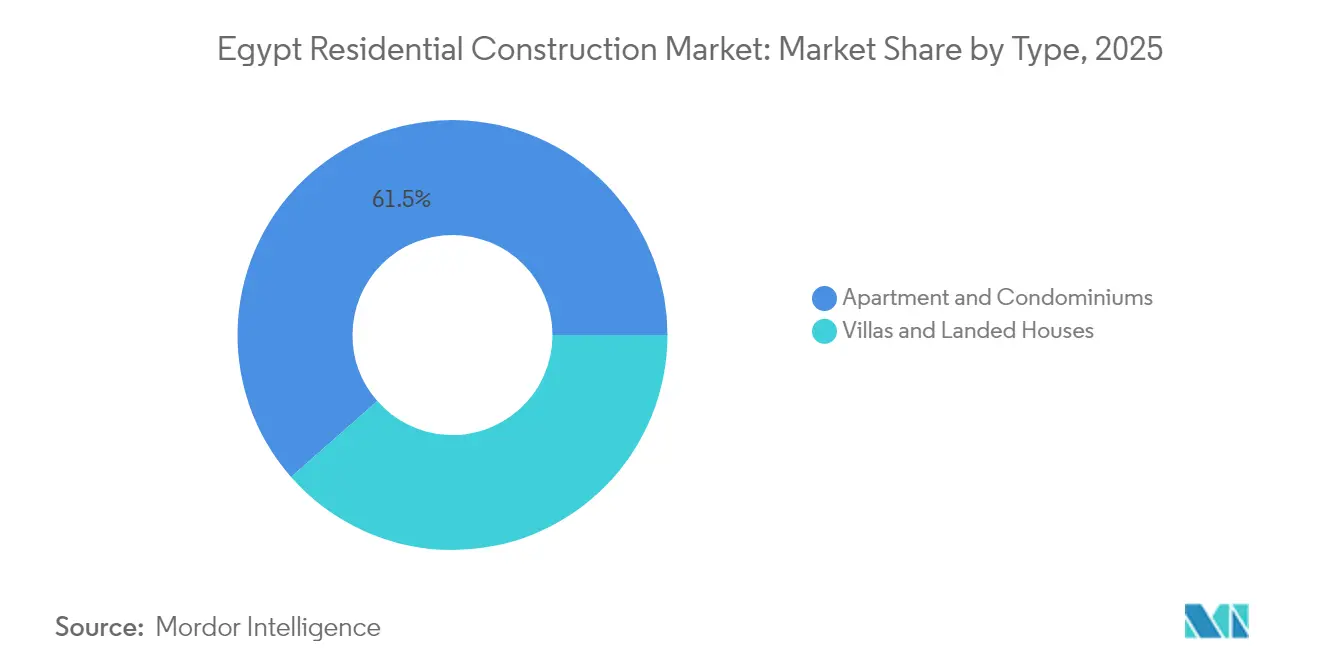

- Por tipo, apartamentos e condomínios detinham 61,48% da participação do mercado de construção residencial no Egito em 2025, enquanto vilas e casas em terrenos estão projetadas para expandir a um CAGR de 8,67% até 2031.

- Por tipo de construção, a nova construção representou 77,30% do tamanho do mercado de construção residencial no Egito em 2025; o segmento de renovação avança a um CAGR de 8,55% até 2031.

- Por método de construção, as técnicas convencionais no local capturaram 84,20% da participação de receita em 2025; os métodos modernos de construção registram o maior crescimento a um CAGR de 8,92%.

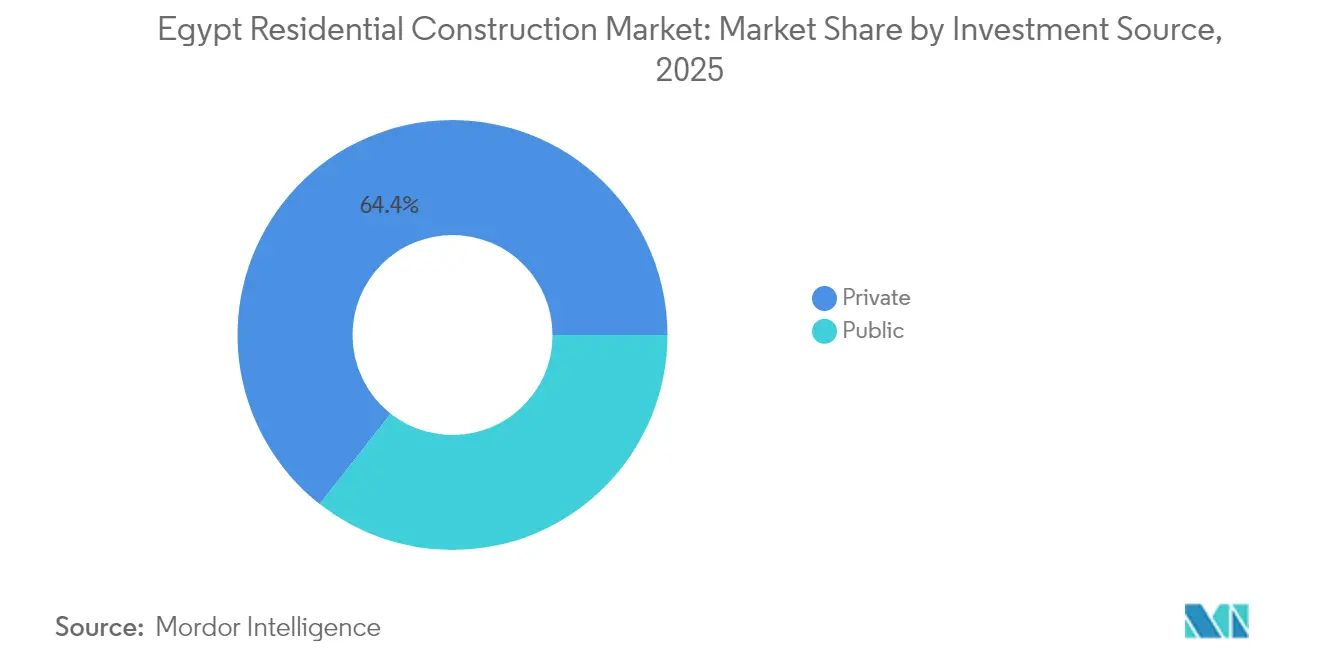

- Por fonte de investimento, o segmento privado liderou com 64,40% de participação no mercado de construção residencial no Egito em 2025, enquanto os gastos públicos registram o CAGR mais rápido de 10,18%.

- Por região, o Grande Cairo representou 40,55% da participação de receita em 2025; o Restante do Egito é a geografia de crescimento mais rápido a um CAGR de 9,05% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Construção Residencial no Egito

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Programas de habitação social apoiados pelo governo | +2.1% | Nacional, com concentração no Grande Cairo e em novas comunidades urbanas | Médio prazo (2-4 anos) |

| Rápida formação de domicílios a superar a oferta | +1.8% | Grande Cairo, Alexandria, centros urbanos em todo o país | Longo prazo (≥ 4 anos) |

| Reformas de refinanciamento hipotecário | +1.5% | Nacional, com ganhos iniciais em novas comunidades urbanas | Curto prazo (≤ 2 anos) |

| Nova Capital Administrativa e polos de megacidades | +1.4% | Região do Grande Cairo, Costa Norte | Médio prazo (2-4 anos) |

| Demanda impulsionada pelas remessas de expatriados | +0.9% | Costa Norte, Novo Cairo, distritos premium | Médio prazo (2-4 anos) |

| Adoção de sistemas pré-fabricados e modulares | +0.8% | Novas comunidades urbanas, habitação governamental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Os Programas de Habitação Social Apoiados pelo Governo Redefinem o Desenvolvimento Urbano

Os programas nacionais de habitação alocam EGP 100 bilhões para a construção de 600.000 unidades e já entregaram 246.000 habitações, além de melhorar 130 áreas informais, ancorando a demanda por blocos de apartamentos de médio porte padronizados que podem ser replicados rapidamente[1]Mohamed Sabry, "O governo aloca EGP 100 bilhões para habitação social," ahramonline.com. A escala redireciona o foco dos empreiteiros para projetos de alto volume e custo eficiente, e abre o mercado de construção residencial no Egito a fornecedores de painéis pré-moldados, cimento de baixo carbono e sistemas de medição inteligente. Os critérios de propriedade inclusivos para mulheres, apoiados por um empréstimo do Banco Mundial de USD 500 milhões, influenciam os tamanhos das unidades e os serviços comunitários, levando os promotores a integrar instalações de cuidados infantis e espaços públicos mais seguros. O complexo Al-Asmarat, com 7.440 unidades e capacidade para 100.000 residentes, valida a viabilidade do modelo e define padrões de referência para futuros locais. Em conjunto, estes programas deslocam a atenção do luxo de condomínio fechado para a habitação em massa que cumpre os limites de acessibilidade sem comprometer a qualidade da construção.

A Rápida Formação de Domicílios a Superar a Oferta Cria Demanda Estrutural

Espera-se que a população do Egito se aproxime de 127 milhões até 2030, exigindo 700.000 novas unidades por ano contra uma capacidade de entrega atual de 500.000 unidades[2]Equipa do Banco Mundial, "Atualização do déficit habitacional para o Egito," worldbank.org . Esta lacuna persistente incorpora crescimento de longo prazo no mercado de construção residencial no Egito, garantindo fluxos de trabalho constantes para construtores e atividades relacionadas. Os assentamentos informais abrigam 40% dos residentes do Cairo, impulsionando fluxos paralelos de projetos de nova construção e de renovação in situ. O dividendo demográfico também fornece mão de obra: a construção já emprega mais de 4 milhões de trabalhadores diretos e outros 3 milhões em funções de apoio, mitigando o risco de inflação salarial ao mesmo tempo que reforça o consumo de materiais de construção. Hipotecas de 30 anos a 3% de juros ampliam a elegibilidade para compradores de primeira habitação, convertendo assim a demanda latente em vendas contratadas em vez de intenção especulativa.

As Reformas de Refinanciamento Hipotecário Libertam a Demanda Latente

O Banco Central aloca EGP 10 bilhões para subsidiar empréstimos de longa duração para compradores de baixo e médio rendimento e limita as taxas a 3%, reduzindo as prestações mensais e alargando o conjunto de mutuários qualificados. A legislação complementar ao abrigo da Lei n.º 194 de 2020 moderniza os mercados de crédito e permite que os financiadores fintech originem micro-hipotecas. A facilidade de liquidez secundária do Egito, modelada na Cagamas da Malásia, promete reciclar ativos hipotecários e manter os balanços dos bancos fluidos, embora o impacto permaneça embrionário. A adesão inicial é mais forte nas novas comunidades urbanas, onde a clareza dos títulos de propriedade acelera as aprovações de crédito, enquanto os distritos centrais da cidade ficam para trás devido a obstáculos documentais persistentes. Não obstante, o mercado de construção residencial no Egito beneficia à medida que os financiadores empacotam hipotecas em produtos titularizados, proporcionando aos promotores uma absorção garantida e ciclos de capital de trabalho mais curtos.

A Nova Capital Administrativa e os Corredores de Megacidades Transformam o Desenvolvimento Regional

A Nova Capital Administrativa, avaliada em USD 58 bilhões, estende-se por 270 milhas quadradas e foi concebida para 6,5 milhões de habitantes. A Fase I já aloja 48.000 funcionários públicos, gerando demanda de pendulares para distritos satélite e zonas de captação de uso misto. A infraestrutura inteligente — desde o arrefecimento de distrito até à gestão automatizada de resíduos — eleva as especificações de base para os próximos projetos, impulsionando os empreiteiros a adotar ferramentas digitais e materiais de poupança de energia. Complexos paralelos na Costa Norte, como o Novo Alamein e o plano Ras El-Hekma de USD 35 bilhões, replicam o modelo, assegurando a diversificação geográfica do mercado de construção residencial no Egito. A conectividade por via de comboio de alta velocidade e autoestradas melhoradas multiplica ainda mais as parcelas residenciais ao longo dos corredores de trânsito, integrando a atividade de construção num sistema urbano multi-nó em vez de numa única metrópole.

Análise de Impacto dos Constrangimentos*

| Constrangimento | ( ~ ) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Picos nos custos dos materiais impulsionados pela volatilidade cambial | −2.8% | Nacional, agudo em projetos dependentes de importações | Curto prazo (≤ 2 anos) |

| Demoras prolongadas no registo de terrenos e licenciamento | −2.2% | Nacional, grave nos distritos urbanos mais antigos | Médio prazo (2-4 anos) |

| Liquidez doméstica restrita para promotores | −1.7% | Nacional, construtores de médio porte mais expostos | Curto prazo (≤ 2 anos) |

| Risco de dependência de sistemas de construção importados | −1.8% | Nacional, afeta os segmentos premium e comerciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os Picos nos Custos dos Materiais Impulsionados pela Volatilidade Cambial Desafiam a Viabilidade dos Projetos

A libra egípcia perdeu 70% do seu valor desde março de 2022, aumentando o preço local de acessórios importados, elevadores e itens de acabamento, mesmo que os preços globais do lingote de aço tenham diminuído. Os promotores preveem um aumento de 10-30% nos custos de insumos em 2025, comprimindo as margens em contratos de preço fixo. A capacidade anual de aço do Egito, de 9,8 milhões de toneladas, atenua a exposição, e a utilização de 50% do setor do cimento oferece espaço para um aumento da oferta, mas os sistemas MEP especializados ainda dependem de importações com preços em dólares. A transição do Banco Central para uma taxa de câmbio flutuante livre deverá reduzir os spreads no mercado paralelo, mas os picos de custos afetam a viabilidade dos projetos mais rapidamente do que os preços dos concursos podem ser ajustados. Os ajustes tarifários nas importações de ferro oferecem alívio temporário, embora a incerteza leve os empreiteiros a cobrir o risco por meio de aquisições escalonadas ou cláusulas indexadas.

A Burocracia Prolongada no Registo de Terrenos e Licenciamento Limita a Velocidade de Desenvolvimento

A obtenção de um título claro e de licenças de construção pode acrescentar 6 a 12 meses em comparação com as normas regionais, especialmente nas cidades centrais onde múltiplas agências partilham a supervisão. Embora exista o procedimento acelerado da "Licença de Ouro" para projetos estratégicos, a sua execução varia por governorado, limitando o seu impacto além dos casos mais mediáticos. Os promotores de menor dimensão enfrentam camadas de autorização de segurança e tabelas de taxas que corroem o capital de trabalho e dissuadem novos concorrentes, levando a uma concorrência mais estreita e à potencial inflação de custos para os compradores. Os cadastros digitais e as janelas únicas de atendimento estão em fase de implementação, mas a sua implementação completa permanece uma perspetiva de médio prazo. Enquanto os processos não forem simplificados, o mercado de construção residencial no Egito absorve o atraso burocrático como um custo quase fixo incorporado nos preços de venda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Apartamentos Impulsionam o Volume Enquanto as Vilas Capturam o Crescimento Premium

Os apartamentos geraram a maior fatia de receita, representando 61,48% da participação do mercado de construção residencial no Egito em 2025 e ancorando o tamanho do mercado de construção residencial no Egito por meio de blocos de média altura e alta densidade em todo o Grande Cairo. A demanda decorre da acessibilidade, dos modelos de projeto governamentais e da necessidade de maximizar o escasso solo urbano. Os promotores preferem torres de apartamentos pré-vendidas para monetizar o fluxo de caixa antecipadamente, aproveitando as prestações que reduzem a dependência do crédito bancário. Os programas de habitação social amplificam a tendência ao padronizar projetos de quatro a dez andares que simplificam a contratação e a formação de mão de obra. Os agregados familiares da força de trabalho urbana, em particular os grupos demográficos mais jovens, escolhem o formato de condomínio perto dos polos de emprego para reduzir o tempo de deslocamento e ter acesso ao transporte público de massa.

As vilas e casas em terrenos, embora com uma base menor, registam o CAGR mais rápido de 8,67%, à medida que megadesenvolvimentos costeiros como o Ras El-Hekma atraem egípcios de elevado património líquido e expatriados. Os preços a superar USD 8.000 por metro quadrado no Novo Alamein sustentam margens de lucro que subsidiam a infraestrutura nos distritos de apartamentos adjacentes. Os promotores agrupam hospitalidade de marca e acesso privado à praia, convertendo as preferências de estilo de vida em reservas pré-lançamento que frequentemente esgotam tranches inteiras em dias. Os fluxos de remessas e as regras de propriedade estrangeira mais flexíveis alargam o conjunto de compradores, enquanto os melhores acessos rodoviários reduzem o tempo de viagem do Cairo ao Mediterrâneo. Consequentemente, os projetos de vilas equilibram cada vez mais o domínio em volume dos apartamentos, criando um mercado de construção residencial no Egito a duas velocidades que serve tanto os segmentos de massa como os premium.

Por Tipo de Construção: A Nova Construção Domina Enquanto a Renovação Acelera

As novas construções representaram 77,30% do tamanho do mercado de construção residencial no Egito em 2025, impulsionadas por um atraso de 1,5 milhão de unidades que posiciona a entrega residencial como infraestrutura essencial. Os terrenos em bruto na Nova Capital Administrativa e nas 37 cidades inteligentes planeadas permitem que os promotores-mestres integrem serviços públicos, redes de energias renováveis e plataformas digitais desde o primeiro dia, reduzindo o custo do ciclo de vida para os ocupantes e os municípios. As agências estatais agrupam blocos residenciais com escolas e hospitais, assegurando a viabilidade imediata da comunidade e, portanto, uma absorção de vendas mais rápida. Os empreiteiros beneficiam de um sequenciamento previsível e de economias de escala na contratação de materiais.

A renovação, embora menor, está prevista para superar o PIB a um CAGR de 8,55%, porque os distritos mais antigos requerem melhorias sísmicas, retrofit de eficiência energética e renovação de fachadas. O projeto Gheit El-Enab em Alexandria demonstra que o financiamento misto — subsídios municipais mais capitais próprios do promotor — pode transformar edifícios inseguros preservando a identidade do bairro. A aplicação do código de energia leva os proprietários a instalar janelas de vidro duplo, aquecedores solares de água e iluminação LED, gerando demanda de mão de obra especializada em retrofit e produtos especializados. Instrumentos de financiamento como as hipotecas verdes estão a começar a aparecer, facilitando o investimento dos proprietários em melhorias. À medida que os núcleos urbanos se densificam, a renovação torna-se uma alternativa rentável à relocalização, assegurando uma contribuição constante para o mercado de construção residencial no Egito.

Por Método de Construção: Os Métodos Convencionais Prevalecem Apesar da Inovação Moderna

Os métodos tradicionais intensivos em mão de obra no local ainda capturaram 84,20% da participação em 2025, sustentados pela abundante mão de obra, pela experiência estabelecida dos empreiteiros e pelas cadeias de fornecimento enraizadas. Os grandes construtores egípcios ampliam as operações por meio da especialização artesanal e das redes de subcontratados, permitindo-lhes abordar simultâneos megaprojetos sem conflito de recursos. A visibilidade dos custos e a familiaridade dos credores mantêm as técnicas convencionais como opção padrão na maioria dos projetos de mercado médio. No entanto, os limites de produtividade e os níveis de desperdício impulsionam uma mudança gradual.

Os métodos modernos de construção, em expansão a um CAGR de 8,92%, incluem módulos pré-moldados, módulos volumétricos e projetos piloto emergentes de impressão 3D. A Modelação de Informação da Construção (BIM), capaz de reduzir o retrabalho em até 20%, ganha terreno à medida que os promotores buscam contingências mais estreitas. As fábricas que produzem painéis de fachada para a Nova Capital Administrativa reduzem o tempo de montagem, libertando guindastes mais cedo para as atividades subsequentes. Os primeiros adotantes relatam prémios de seguro mais baixos porque a manufatura de precisão reduz os acidentes no local. O elevado investimento inicial e a necessidade de técnicos qualificados travam a adoção em massa, mas os prazos de habitação pública e as métricas de sustentabilidade asseguram uma penetração constante na indústria de construção residencial no Egito.

Por Fonte de Investimento: O Capital Privado Lidera Enquanto o Público Acelera

Os promotores privados detinham 64,40% dos gastos de 2025, apoiados por financiamentos de consórcios bancários como a facilidade Badya de EGP 10,3 bilhões que subsidia a entrega de cidades inteligentes em várias fases. Grupos diversificados como a TMG implantam capital interno proveniente de pré-vendas recordes para financiar a aquisição de terrenos, reduzindo assim a alavancagem e a exposição a juros. Os investidores estrangeiros ampliam a sua presença por meio de compromissos de destaque — o Ras El-Hekma dos Emirados Árabes Unidos de USD 35 bilhões sendo o mais proeminente — trazendo moeda forte e marca internacional que reduzem o risco de comercialização.

O investimento público, avançando a um CAGR de 10,18%, concentra-se na habitação social e em infraestruturas catalisadoras. Os ministérios agrupam transportes, serviços públicos e equipamentos cívicos em pacotes chave na mão que reduzem os custos operacionais para os residentes ao mesmo tempo que encorajam o preenchimento privado. As metas da Visão 2030 do governo requerem que a participação do setor privado supere 50% do investimento nacional, mas os megaprojetos financiados por fundos soberanos permanecem fundamentais. Este equilíbrio complementar protege o mercado de construção residencial no Egito de mudanças orçamentais abruptas e mantém os fluxos de licitações diversificados entre os segmentos de rendimento.

Por Região: O Grande Cairo Domina Enquanto as Áreas Costeiras Impulsionam o Crescimento

O Grande Cairo contribuiu com 40,55% da participação do mercado de construção residencial no Egito em 2025, em virtude do seu papel como núcleo administrativo e económico. A relocalização de ministérios para a Nova Capital Administrativa mantém uma demanda constante de unidades para funcionários públicos e prestadores de serviços, enquanto as extensões do metro melhoram a conectividade leste-oeste. Os enclaves premium no Novo Cairo e na Cidade do 6 de Outubro absorvem compradores aspirantes da classe média que procuram ambientes de condomínio fechado e escolas internacionais. A visibilidade do pipeline de oferta encoraja os credores a oferecer pacotes hipotecários competitivos, sustentando a liquidez no mercado de revenda.

O Restante do Egito regista o CAGR mais elevado de 9,05% até 2031, principalmente nos corredores da Costa Norte e do Deserto Ocidental. O horizonte urbano do Novo Alamein e o SouthMED da TMG estabelecem um novo referencial para a vida costeira integrada, combinando clusters de turismo, retalho e saúde para apoiar a residência permanente. No interior, o canal do Novo Delta de 114 quilómetros desbloqueia terras agrícolas e impulsiona municípios auxiliares que alargam a pegada geográfica do mercado de construção residencial no Egito. Alexandria e Giza capturam orçamentos de renovação e requalificação de brownfields, assegurando um crescimento equilibrado entre os distritos de fronteira e os centros metropolitanos maduros.

Análise Geográfica

A presença desproporcional do Grande Cairo assenta num programa de relocalização da capital de USD 58 bilhões que injeta uma demanda contínua de habitação para o funcionalismo público e ancora projetos privados auxiliares. As ligações ferroviárias de alta velocidade reduzem o tempo de deslocamento para as cidades satélite, permitindo que os agregados familiares mais jovens aceitem viagens mais longas em troca de habitação moderna. Agrupamentos de habitação social como o Al-Asmarat fornecem 7.440 unidades e demonstram a capacidade do governo de realojar residentes de assentamentos informais sem perturbação local, construindo confiança social. A demanda de escritórios de Grau A que transborda da Nova Capital Administrativa incentiva os empreendimentos de uso misto que colocam torres residenciais sobre embasamentos comerciais.

Alexandria e Giza combinam gastos de renovação urbana com a preservação do património. O plano de obras públicas de EGP 39 bilhões de Alexandria ao longo de cinco anos reconfigura os serviços públicos e estabiliza as estruturas da frente de mar, elevando assim o teto para uma maior densidade de preenchimento. Giza aproveita a proximidade ao mercado de emprego do Cairo e ao Grande Museu Egípcio para atrair trabalhadores do turismo residencial que preferem moradias suburbanas perto dos intercâmbios da via rápida periférica. Os mandatos de eficiência energética em ambos os governorados geram atividade de retrofit que compensa qualquer abrandamento nos lançamentos em terrenos em bruto.

O Restante do Egito ganha momentum à medida que as melhorias nas autoestradas reduzem os tempos de condução até às estâncias turísticas do Mar Vermelho e do Mediterrâneo. Ras El-Hekma e Novo Alamein atraem planeadores-mestres globais e arquitetos de renome, injetando diversidade de projeto no mercado de construção residencial no Egito. Os governorados do interior aproveitam a migração rural-urbana, especialmente ao longo do canal do Novo Delta, onde as agrocidades piloto incorporam habitação para trabalhadores, silos e serviços comunitários. As metas do governo para duplicar a percentagem da população residente em novas comunidades urbanas para 12% até 2030 implicam uma alocação sustentada de terrenos e orçamentos de infraestrutura. Em conjunto, estas dinâmicas distribuem o investimento residencial para além do Cairo, reduzindo o risco de concentração e fomentando o equilíbrio económico regional.

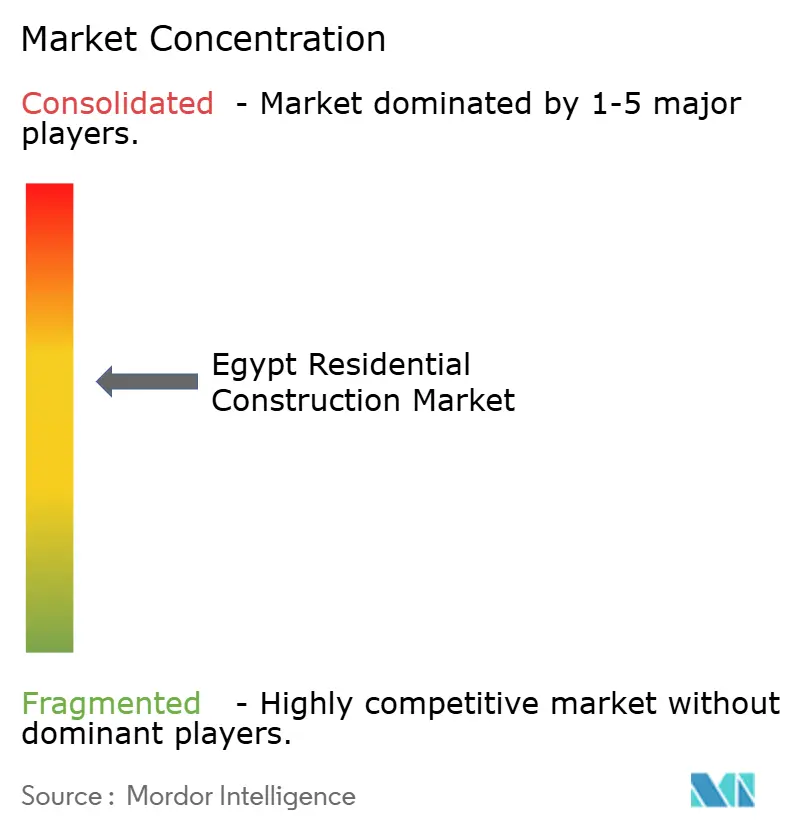

Panorama Competitivo

A concentração de mercado é moderada. Os pesos pesados como o Talaat Moustafa Group reportaram um salto de 310% no lucro no primeiro semestre de 2024, apoiado por receitas de EGP 17 bilhões e novos compromissos na Costa Norte de USD 21 bilhões. O backlog da Hassan Allam Holding aumentou para USD 5,5 bilhões, evidenciando escalabilidade nos serviços de EPC em habitação, infraestrutura e serviços públicos. A Palm Hills obteve o maior pacote de financiamento imobiliário do Egito — um empréstimo sindicalizado de EGP 10,3 bilhões — para financiar o seu projeto Badya de 3.000 acres, demonstrando o apetite dos credores por esquemas emblemáticos mesmo em períodos de volatilidade cambial.

A adoção tecnológica distingue os líderes de mercado. O empreendimento de marca Nobu da SODIC integra hospitalidade e residências, aproveitando a Modelação de Informação da Construção (BIM) para comprimir os ciclos de projeto em 20% e reduzir a variância de materiais em 44% itcon.org. A Hassan Allam realiza projetos piloto de amarração robótica de varão de ferro, reduzindo as taxas de acidentes e satisfazendo os crescentes requisitos de licitações ESG. Os promotores de médio porte sem acesso a financiamento de baixo custo orientam-se para a renovação e o preenchimento, nichos menos intensivos em capital mas ainda assim lucrativos se a experiência processual for sólida.

As alianças estratégicas continuam. O compromisso de USD 35 bilhões da ADQ, com sede nos Emirados Árabes Unidos, no Ras El-Hekma combina capital do Golfo com terrenos e mão de obra egípcios, enquanto o anúncio de USD 5 bilhões do PIF saudita sinaliza o interesse de múltiplos países nos rendimentos residenciais egípcios. Os empreiteiros formam joint ventures com fabricantes modulares especializados para cumprir os prazos dos megaprojetos, diversificando o risco e o conhecimento. Apesar da rivalidade intensificada, os bancos de terrenos, a familiaridade regulatória e as relações de crédito mantêm os incumbentes à frente, mas a concorrência aberta nos serviços de cidades inteligentes oferece pontos de entrada para PME centradas na tecnologia.

Líderes da Indústria de Construção Residencial no Egito

Orascom Construction

BIC for Contracting & Construction

Consolidated Contractors Company

Detac

Palm Hills Developments

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A Nawy adquiriu a ROA para lançar o "Nawy Unlocked", uma plataforma de monetização de imóveis concebida para agilizar a liquidez de ativos para os proprietários.

- Janeiro de 2025: A Câmara dos Representantes do Egito alterou a Lei dos Terrenos Desérticos, permitindo a plena propriedade estrangeira de terrenos para projetos de investimento.

- Outubro de 2024: A Baker McKenzie Cairo assessorou a Palm Hills num financiamento sindicalizado de EGP 10,3 bilhões para o projeto de cidade inteligente Badya.

- Setembro de 2024: O Fundo de Investimento Público da Arábia Saudita comprometeu USD 5 bilhões no Egito, alargando as vias de financiamento para esquemas residenciais de grande escala.

Âmbito do Relatório do Mercado de Construção Residencial no Egito

A construção residencial consiste na expansão, renovação ou edificação de uma nova habitação ou área concebida para fins residenciais. O desenvolvimento residencial pode ser um processo complexo com muitas fases e intervenientes.

O mercado é segmentado por tipo (apartamentos e condomínios, vilas e outros tipos) e por tipo de construção (nova construção e renovação). O relatório oferece o tamanho do mercado e previsões para o Mercado de Construção Residencial do Egito em valor (USD bilhões) para todos os segmentos acima indicados. O relatório abrange também o impacto de eventos geopolíticos e da pandemia no mercado.

| Apartamentos e Condomínios |

| Vilas e Casas em Terrenos |

| Nova Construção |

| Renovação |

| Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) |

| Público |

| Privado |

| Grande Cairo |

| Alexandria |

| Giza |

| Restante do Egito |

| Por Tipo | Apartamentos e Condomínios |

| Vilas e Casas em Terrenos | |

| Por Tipo de Construção | Nova Construção |

| Renovação | |

| Por Método de Construção | Convencional no Local |

| Métodos Modernos de Construção (Pré-fabricado, Modular, etc.) | |

| Por Fonte de Investimento | Público |

| Privado | |

| Por Região (Egito) | Grande Cairo |

| Alexandria | |

| Giza | |

| Restante do Egito |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de construção residencial no Egito em 2026?

Está avaliado em USD 20,32 bilhões e está projetado para atingir USD 29,96 bilhões até 2031 a um CAGR de 8,09%.

Qual região lidera o mercado de construção residencial no Egito?

O Grande Cairo detém 40,55% de participação, impulsionado pela Nova Capital Administrativa e pelas ligações de infraestrutura existentes.

Qual segmento está crescendo mais rapidamente?

As vilas e casas em terrenos registam o CAGR mais elevado de 8,67%, à medida que os megaprojetos costeiros atraem compradores premium.

Como está o governo a apoiar a habitação acessível?

Comprometeu EGP 100 bilhões para a construção de 600.000 unidades de habitação social e oferece juros hipotecários de 3% em prazos de 30 anos.

Que papel desempenham os métodos modernos de construção?

As técnicas pré-fabricadas e modulares crescem a um CAGR de 8,92%, reduzindo o desperdício em 48% e os custos de mão de obra em 78% em projetos piloto.

Qual é a exposição do setor ao risco cambial?

Os custos de insumos aumentam quando a libra enfraquece, mas a capacidade local de aço e os ajustes tarifários compensam parcialmente o impacto na viabilidade dos projetos.

Página atualizada pela última vez em: