Tamanho e Participação do Mercado de Construção do Egito

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

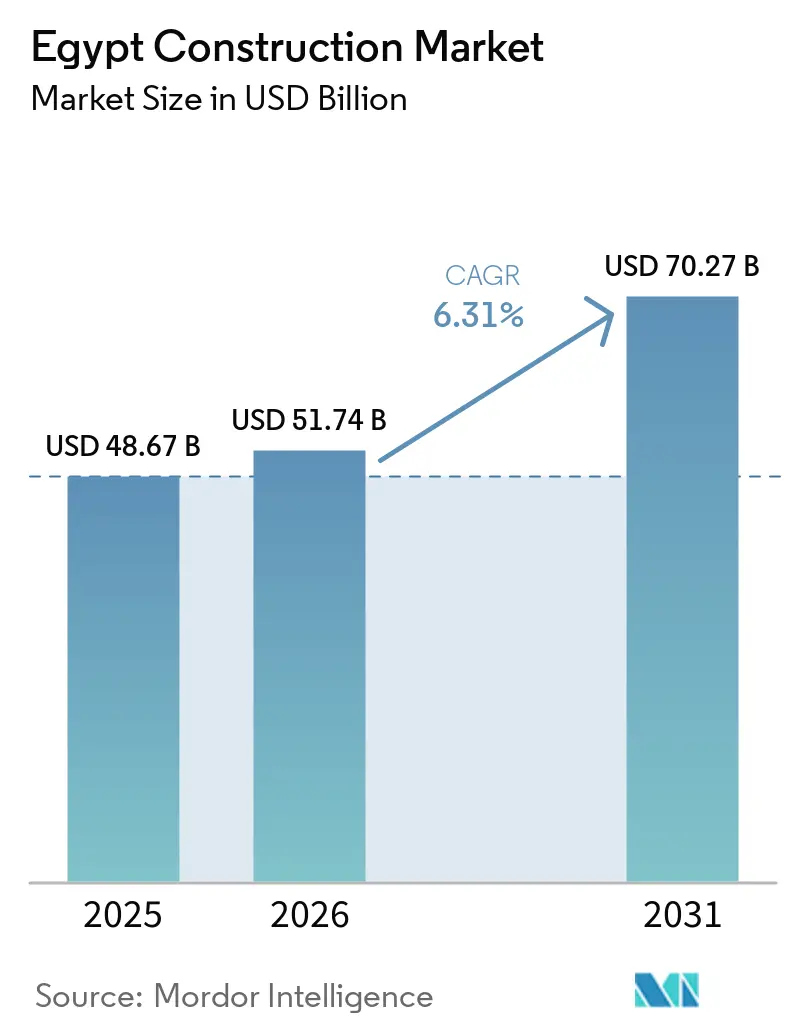

| Tamanho do mercado no ano base (2025) | 48.67 Bilhões de dólares |

| Tamanho do Mercado (2026) | 51.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 70.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 6.31% CAGR |

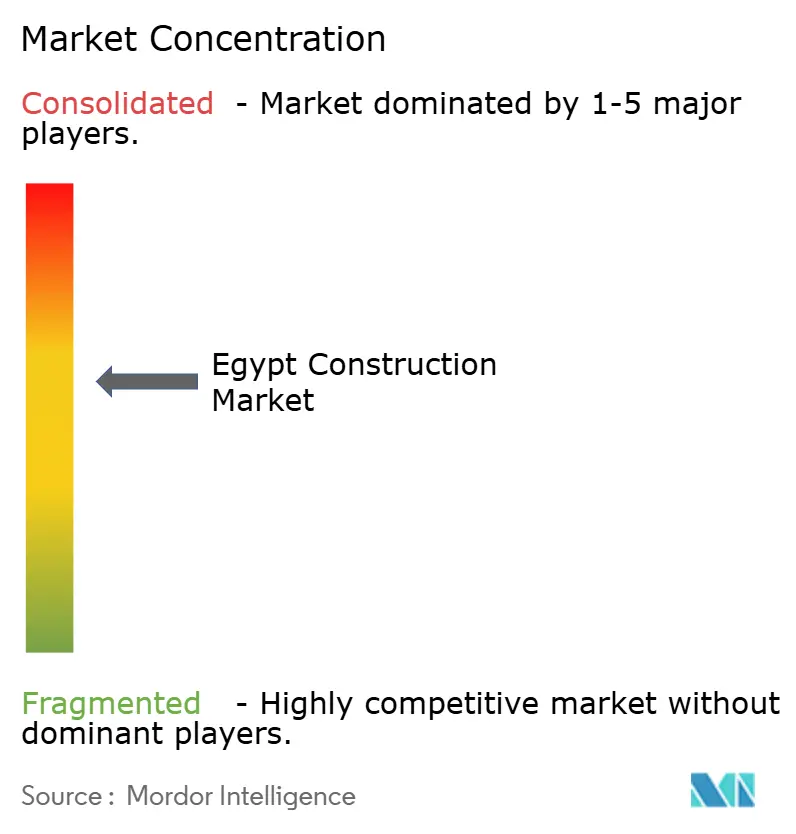

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Construção do Egito por Mordor Intelligence

O tamanho do mercado de construção do Egito está projetado para expandir de USD 48,67 bilhões em 2025 e USD 51,74 bilhões em 2026 para USD 70,27 bilhões até 2031, registrando um CAGR de 6,31% entre 2026 e 2031. O crescimento é sustentado por investimentos públicos em larga escala em cidades, transporte, energia e ativos hídricos que ancoram pipelines de projetos plurianuais e atraem capital estrangeiro para zonas industriais estratégicas. A simplificação regulatória por meio de instrumentos como a Licença Dourada e os marcos de PPP em maturação estão gradualmente reduzindo as barreiras de entrada para participantes privados e acelerando as aprovações de projetos complexos. As capacidades de execução estão se consolidando em torno de grandes empreiteiros e consórcios habilitados por tecnologia que podem entregar em conformidade com requisitos de construção verde, gêmeo digital e segurança em escala. A estabilidade cambial e o acesso a financiamento em moeda forte permanecem vitais para proteger as margens dos empreiteiros e manter cronogramas de entrega previsíveis em cadeias de suprimentos dependentes de importações.[1]https://www.imf.org/en/home

Principais Conclusões do Relatório

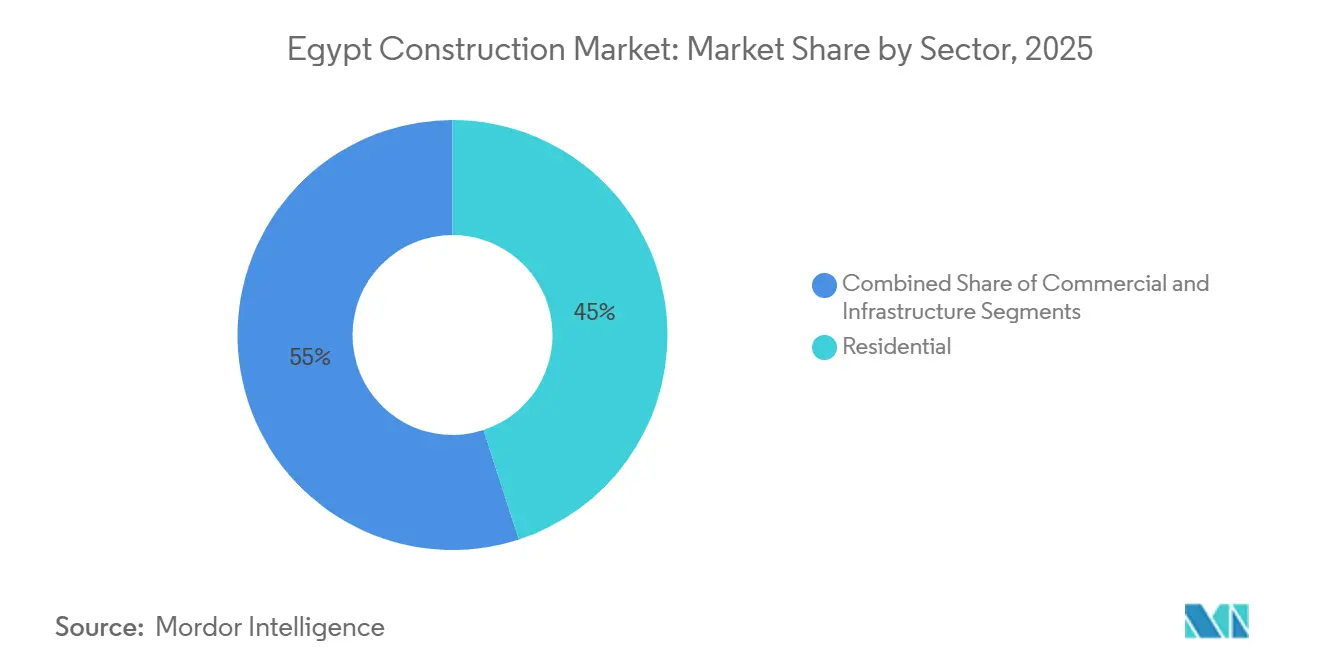

- Por setor, o Residencial liderou com uma participação de 45% da atividade em 2025; a Infraestrutura está prevista para registrar o crescimento mais rápido com um CAGR de 9,2% até 2031.

- Por tipo de construção, a Nova Construção deteve 92% do volume de 2025; a Renovação está projetada para expandir a um CAGR de 8,6% até 2031.

- Por método de construção, as técnicas convencionais no local retiveram uma participação de 90% em 2025; os Métodos Modernos de Construção estão avançando a um CAGR de 11,1% até 2031.

- Por fonte de investimento, o setor público comandou 72% do mercado em 2025; o capital privado está crescendo mais rapidamente a um CAGR de 9,9% até 2031.

- Por geografia, o Grande Cairo respondeu por 48% da atividade em 2025 e está previsto para crescer a um CAGR de 9,1% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Construção do Egito

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Iniciativas de Expansão Urbana Lideradas pelo Governo e de Cidades Inteligentes | +2.3% | Nacional, concentrado no Grande Cairo, Nova Alamein, Qena, Nova Mansoura e Damietta | Médio prazo (2-4 anos) |

| Crescimento Acelerado da Infraestrutura de Energia Impulsionado por Metas de Descarbonização | +1.8% | Nacional, com intensidade no Golfo de Suez, Assuã, Nagaa Hammadi, SCZone Port Said | Longo prazo (≥ 4 anos) |

| Expansão de Redes de Transporte Multimodal Aprimorando a Conectividade e o Comércio Regional | +1.5% | Corredores nacionais, Grande Cairo, Alexandria, eixos do Alto Egito | Médio prazo (2-4 anos) |

| Demanda Crescente por Habitação Acessível e de Renda Média Apoiada por Financiamento Estatal e Modelos de PPP | +1.2% | Grande Cairo, Giza, cidades satélites, resorts costeiros | Curto prazo (≤ 2 anos) |

| Aumento do Investimento Estrangeiro em Zonas Industriais, Logística e Infraestrutura por meio de Alianças Estratégicas | +1.2% | SCZone, West Qantara, NAC, Ras El-Hekma, Costa Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Iniciativas de Expansão Urbana Lideradas pelo Governo e de Cidades Inteligentes

Um programa nacional de 24 cidades de nova geração, ancorado pela Nova Capital Administrativa de USD 58 bilhões, está redefinindo como os ativos urbanos em larga escala são planejados, financiados e entregues. A Fase 1 da Nova Capital Administrativa atingiu quase a conclusão em 2025 com instalações governamentais centrais, a espinha dorsal do Parque Green River e serviços distritais, estabelecendo padrões prontos para o digital em serviços públicos e operações. A Autoridade de Novas Comunidades Urbanas estendeu os incentivos de construção verde até maio de 2026 e estabeleceu um mandato para junho de 2026 para padrões de cidade verde em grandes novos empreendimentos, o que está acelerando a transição para projetos com eficiência energética e métricas de desempenho verificadas. Sistemas modulares de arranha-céus implantados pela China State Construction na capital encurtaram os cronogramas em seis meses em comparação com as abordagens convencionais, comprovando os benefícios de tempo e custo da fabricação fora do local em escala. Para reduzir as fricções de contratação, uma Facilidade de Preparação de Projetos do Egito apoiada pelo BERD foi lançada em setembro de 2025 para melhorar a viabilidade e a estruturação jurídica antes das licitações, enquanto o esquema da Licença Dourada agilizou as licenças para projetos estratégicos ao consolidar aprovações, incluindo 29 concessões até março de 2025. À medida que os requisitos digitais aumentam, os empreiteiros com fluência em BIM e controles de projetos integrados estão conquistando obras emblemáticas, enquanto empresas menores sem essas capacidades estão migrando para funções de subcontratação ou para projetos em cidades secundárias com especificações mais leves.[2]https://www.sis.gov.eg/

Crescimento Acelerado da Infraestrutura de Energia Impulsionado por Metas de Descarbonização

O Egito tem como meta 42% da geração de eletricidade a partir de fontes renováveis até 2030, apoiado por uma estratégia nacional de hidrogênio de baixo carbono que delineia eletrolisadores em escala industrial, dessalinização e terminais de exportação na Zona Econômica do Canal de Suez. A Scatec atingiu o fechamento financeiro em junho de 2025 em um complexo solar e de armazenamento multifásico em Nagaa Hammadi, com a primeira parcela prevista para operação comercial em 2026 sob um PPA de 25 anos respaldado por garantia soberana, sinalizando estruturas bancárias para a expansão em escala de serviços públicos. A AMEA Power começou a construir uma instalação solar de 1 GW com 600 MWh de armazenamento em Assuã em dezembro de 2025, com comissionamento previsto para 2026, somando-se ao pipeline ao lado do vento Amunet em Ras Ghareb e do projeto eólico de Suez da ACWA Power. A capacidade de dessalinização está escalando como uma proteção estratégica tanto para a indústria quanto para as cidades, com investimentos da Fase I trazendo produção diária significativa para operação em direção a metas de longo prazo até 2050, criando oportunidades sustentadas em obras de EPC, civil e balanço de planta. A linha de interconexão Egito-Arábia Saudita com capacidade de 3 GW avança as ambições de hub do Egito apesar de atrasos em marcos, enquanto a alocação de capital público e privado do exercício fiscal 2025/2026 de USD 2,8 bilhões para o setor de eletricidade e renováveis sinaliza apoio orçamentário contínuo para a entrega. Normas codificadas como ISO 50001 e IEC 62446 estão moldando a pré-qualificação e o comissionamento, inclinando as adjudicações para empreiteiros com sistemas certificados e pessoal treinado.[3]

Expansão de Redes de Transporte Multimodal Aprimorando a Conectividade e o Comércio Regional

Estão em andamento obras em uma espinha dorsal ferroviária de alta velocidade de 2.000 quilômetros que conecta os principais centros urbanos e turísticos, entregue por consórcios com comprovada expertise em ferrovias, sinalização e integração de sistemas. O monotrilho do Grande Cairo entrou em serviço faseado, reduzindo os tempos de viagem nos horários de pico e estimulando o desenvolvimento de uso misto ao redor das estações, enquanto a extensão da Linha 3 do Metrô em janeiro de 2024 adicionou seis estações e aumentou a capacidade de transporte de passageiros. A conversão do corredor Abu Qir de Alexandria para metrô elétrico está avançando por meio de um contrato de gestão de projetos que melhora a eficiência energética e a confiabilidade do serviço ao longo do eixo costeiro. O Alto Egito registrou mais de 3.000 quilômetros de estradas novas e melhoradas em programas recentes, conectando zonas agrícolas, parques industriais e locais turísticos com corredores nacionais. A capacidade portuária em East Port Said foi expandida em novembro de 2025 em 2,2 milhões de TEUs por meio de um investimento de USD 500 milhões, com automação e equipamentos elétricos de pátio melhorando o rendimento e o desempenho ambiental. O novo Terminal Automotivo do Canal de Suez adiciona capacidade de roll-on roll-off e processamento, habilitando plataformas de montagem orientadas para exportação alinhadas com os incentivos da SCZone e os padrões globais de segurança portuária.

Demanda Crescente por Habitação Acessível e de Renda Média Apoiada por Financiamento Estatal e Modelos de PPP

A entrega de 650.000 unidades acessíveis apoiadas pelo Estado até maio de 2025 e taxas de hipoteca subsidiadas a 3% ampliaram o acesso para famílias de baixa renda e reduziram o risco de demanda para empreendimentos de entrada próximos a hubs de transporte e emprego. A participação dos incorporadores se ampliou e aprofundou, com os principais vendedores registrando USD 13,3 bilhões em transações no primeiro semestre de 2025, apoiados por planos de pagamento flexíveis e comunidades de marca que atraem tanto compradores domésticos quanto expatriados. Os preços residenciais aumentaram ao longo de 2025, levando os incorporadores a usar descontos à vista para gerenciar a liquidez e acelerar as cobranças em um ambiente de taxas elevadas. O apetite transfronteiriço se fortaleceu, com compradores estrangeiros e expatriados respondendo por uma parcela material das vendas de 2025 e as receitas de exportação de imóveis atingindo USD 1,5 bilhão com melhores proteções legais e processos digitalizados no pipeline. A originação de hipotecas subiu para USD 340 milhões nos primeiros cinco meses de 2025, mas permanece uma pequena parcela do total de transações, indicando espaço para expansão liderada por políticas no segmento de renda média por meio de modelos de subsídio escalonados em consideração. A Lei 165 de 2025 inicia uma transição plurianual para longe dos aluguéis fixos, o que poderia impulsionar a atividade de renovação e a nova oferta acessível à medida que proprietários e incorporadores reposicionam o estoque de aluguel ao longo do tempo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade Cambial Persistente Impactando Cadeias de Suprimentos Dependentes de Importações e a Lucratividade dos Empreiteiros | -0.9% | Nacional, aguda em setores dependentes de importações, aço, equipamentos, materiais especiais | Curto prazo (≤ 2 anos) |

| Atrasos Burocráticos Estruturais no Registro de Terras, Licenciamento e Aprovações Desacelerando os Pipelines de Projetos | -0.6% | Nacional, mais grave em governadorias urbanas, Cairo, Alexandria, Giza | Médio prazo (2-4 anos) |

| Déficit Crônico de Mão de Obra Qualificada em Especializações de Alta Demanda Prejudicando a Qualidade e os Cronogramas | -0.5% | Nacional, com maior impacto na construção de infraestrutura e industrial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade Cambial Persistente Impactando Cadeias de Suprimentos Dependentes de Importações e a Lucratividade dos Empreiteiros

As desvalorizações e os reajustes da taxa de câmbio em 2024 elevaram os custos em moeda local para materiais e equipamentos importados, comprimindo as margens em contratos de preço fixo e complicando o planejamento do fluxo de caixa em portfólios de projetos. A exposição à importação de aço por meio de insumos-chave e tarifas se cruza com lacunas de oferta nas usinas domésticas durante picos de demanda, enquanto os ganhos na produção de cimento em 2025 estabilizaram os preços, mas deixaram os exportadores restritos por regras de alocação doméstica. A escassez de câmbio atrasou periodicamente as liberações portuárias e elevou as taxas de armazenagem e demurrage, adicionando camadas de custo em cronogramas já apertados. Os empreiteiros responderam antecipando as aquisições, buscando cláusulas de reajuste e pivotando para linhas de fornecimento localizadas, incluindo novas plantas industriais dentro da SCZone e do Alto Egito. As opções limitadas de hedge e os mercados de derivativos rasos deixam os empreiteiros de médio porte expostos às oscilações cambiais, enquanto um aumento de 10% nos insumos importados pode elevar o custo total de construção em 5–7% e pressionar as margens líquidas em um setor onde os incorporadores listados frequentemente visam 10–15% ao longo de ciclos plurianuais. As empresas que buscam financiamento internacional também enfrentam relatórios mais rigorosos sob as IFRS e supervisão nacional pelo regulador financeiro, o que exige controles de risco robustos para desbloquear capital transfronteiriço.

Atrasos Burocráticos Estruturais no Registro de Terras, Licenciamento e Aprovações Desacelerando os Pipelines de Projetos

Autoridades sobrepostas complexas nos níveis nacional, de governadoria e de zona especial estendem os prazos médios de terra e licenciamento em 6–12 meses nas densas governadorias urbanas, atrasando a mobilização e elevando os custos de carregamento pré-construção. Um subconjunto significativo de contratos de PPP encontra desafios legais sobre resolução de disputas e interpretação de escopo, levando ao lançamento de uma facilidade dedicada de preparação de projetos em setembro de 2025 para fortalecer a viabilidade, a alocação de riscos e a clareza contratual antes da licitação. A Licença Dourada consolida as aprovações para projetos estratégicos, mas permanece com escopo restrito, com 29 licenças emitidas até março de 2025 e critérios que favorecem amplamente investidores muito grandes e plataformas orientadas para exportação. As regras relaxadas da Zona Franca Privada reduziram os limites de entrada e os mínimos de capital, embora a concentração geográfica das zonas possa deixar cidades de médio porte mal atendidas por regimes simplificados. Os formuladores de políticas estão avançando em um marco de identificação digital de propriedades para reduzir disputas de titularidade e a percepção de risco dos credores, o que poderia encurtar os prazos e melhorar a transparência das garantias quando operacional. As aprovações ambientais permanecem obrigatórias para projetos acima de limites estabelecidos e acrescentam aos cronogramas, mas também melhoram a bancabilidade e o alinhamento com os padrões internacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor: A Infraestrutura Ascende à Medida que o Capital Público Prioriza Ativos de Base

A construção residencial deteve a maior participação de 45% em 2025, apoiada por programas de entrega apoiados pelo Estado e subsídios hipotecários que estabilizam a demanda de entrada nos principais centros metropolitanos. A infraestrutura é o segmento de crescimento mais rápido com um CAGR projetado de 9,2% até 2031, refletindo a ênfase política em sistemas de transporte, energia e água que sustentam a atividade industrial e a expansão das cidades. Os programas de transporte abrangem uma rede ferroviária de alta velocidade de 2.000 quilômetros, fases do monotrilho do Cairo e extensões do metrô, com estruturas de adjudicação que alinham empreiteiros nacionais e parceiros tecnológicos em entregas complexas. Os projetos de energia e serviços públicos estão escalando sob uma meta nacional de renováveis de 42% da geração até 2030 e uma estratégia de hidrogênio de baixo carbono que requer obras civis, mecânicas e elétricas significativas. As construções comerciais em escritórios, varejo, logística, hotelaria, saúde e educação avançam a taxas de dígito único médio à medida que os custos de financiamento se moderam e o capital estrangeiro apoia empreendimentos âncora no Grande Cairo e nas novas cidades. Os ativos ligados ao turismo se beneficiam de grandes inaugurações culturais como o Grande Museu Egípcio em 2025, que catalisa projetos de hotelaria e espaço urbano com integração patrimonial.

Os investidores focam na visibilidade do programa e na capacidade de contratação ao alocar capital dentro do mercado de construção do Egito, com os marcos de PPP e o apoio soberano moldando os retornos ajustados ao risco para ativos de base. Grandes orçamentos públicos dedicados à eletricidade e às renováveis no exercício fiscal 2025/2026 reforçam a demanda por empreiteiros de EPC que atendam a rigorosos padrões técnicos e de segurança. O tamanho do mercado de construção do Egito para infraestrutura está posicionado para se beneficiar de implantações plurianuais vinculadas a corredores de transporte, dessalinização e expansões de rede que já estão financiadas e em execução em escala. Centros de dados e plataformas industriais estão emergindo como nós de demanda à medida que os fabricantes se localizam e os provedores de serviços se co-localizam em novas cidades com energia confiável e conectividade de fibra. Os incorporadores de portfólio continuam a equilibrar lançamentos residenciais com recintos de uso misto vinculados a investimentos em transporte, ajustando cronogramas de pagamento e faseamento de projetos para se alinhar com a liquidez dos compradores e as tendências das taxas de juros.

Por Tipo de Construção: O Domínio da Nova Construção Persiste à Medida que a Economia de Retrofit Melhora nos Núcleos Urbanos

A Nova Construção respondeu por 92% da atividade de 2025 e deve manter o impulso à medida que os programas nacionais avançam cidades greenfield, corredores e zonas industriais com códigos modernos e serviços públicos digitalizados incorporados desde o início. A Nova Capital Administrativa e os projetos de novas cidades irmãs comandam a maior parte do financiamento público e continuam a atrair co-investimento privado em parcelas residenciais e comerciais que se alinham com a entrega faseada de infraestrutura. Esse viés reflete a necessidade de sistemas integrados e escalados para atender às metas de urbanização e industriais e a relativa previsibilidade de grandes pipelines de projetos liderados pelo Estado para o planejamento dos empreiteiros. O mercado de construção do Egito recompensa equipes que podem entregar qualidade, segurança e cumprimento de cronogramas sob rigorosos requisitos de desempenho em ativos transformacionais.

A renovação e a reutilização adaptativa, embora com menor participação, estão se expandindo à medida que mudanças de política e mandatos de eficiência energética elevam a demanda por melhorias em distritos estabelecidos. Os incentivos de construção verde que se estendem até 2026 e se tornam obrigatórios a partir de então para projetos de novas cidades se aplicam a grandes retrofits, o que incentiva os proprietários a investir em melhorias de desempenho e reduções de custo do ciclo de vida. Recintos culturais e turísticos emblemáticos no Grande Cairo mostram combinações de conservação e sistemas modernos de construção, elevando o perfil de empreiteiros especializados em renovação. O mercado de construção do Egito também vê interesse crescente em retrofits de energia e energia solar em telhados para propriedades comerciais à medida que as tarifas de eletricidade e os compromissos corporativos com a sustentabilidade moldam as estratégias de ativos. A conformidade com o código de construção em segurança contra incêndio e padrões sísmicos permanece um requisito central em grandes programas de retrofit, reforçando a demanda por empresas com expertise em engenharia estrutural e integração de MEP.

Por Método de Construção: Modular e Pré-fabricado Ganham Participação à Medida que os Cronogramas e os Custos de Mão de Obra Escalam

Os métodos convencionais no local retiveram 90% da atividade em 2025, refletindo a profunda familiaridade dos empreiteiros e um amplo pool de mão de obra para fluxos de trabalho tradicionais. Os Métodos Modernos de Construção, incluindo técnicas de pré-fabricação e modulares, estão crescendo a um CAGR de 11,1% à medida que a compressão de cronogramas e os ganhos de controle de qualidade se tornam mais visíveis em projetos de arranha-céus e unidades repetitivas. Torres modulares na Nova Capital Administrativa reduziram a entrega em seis meses em comparação com construções convencionais, sinalizando forte potencial em núcleos urbanos onde a logística e o sequenciamento são complexos. O aumento dos pisos salariais e os aumentos anuais sob a lei trabalhista de 2025 ampliam o argumento para a produção baseada em fábrica que reduz os requisitos de mão de obra no local e o retrabalho. O mercado de construção do Egito está se deslocando para fluxos de trabalho digitais alinhados com ISO, e os Métodos Modernos de Construção se alinham com a precisão e a repetibilidade orientadas por BIM para resultados mais rápidos e previsíveis.

As barreiras para uma adoção mais ampla dos Métodos Modernos de Construção incluem a fabricação local limitada para componentes pré-fabricados e a exposição a oscilações cambiais se módulos ou sistemas importados forem necessários. Os empreiteiros avaliam os investimentos em equipamentos e treinamento em relação à visibilidade esperada do pipeline e à aceitação do cliente, especialmente em segmentos onde a personalização estética é uma prioridade. A padronização em torno da ISO 19650 e das especificações nacionais está melhorando, e os marcos de licenciamento pró-inovação sinalizam apoio político para a transferência de tecnologia e técnicas de construção industrializada. A construção de energia renovável fornece um campo de prova natural para a montagem modular, que pode ser replicada em escala em vários locais. Os órgãos de supervisão continuam a aplicar padrões estruturais, de incêndio e de durabilidade para componentes fabricados em fábrica para garantir que os resultados atendam ou superem os das construções convencionais.

Por Fonte de Investimento: O Capital Privado Acelera à Medida que as Reformas de PPP e os Fluxos de IED Reduzem a Dominância Pública

O investimento do setor público representou 72% da atividade total em 2025, sublinhando o papel do Estado como cliente âncora para programas de transporte, energia, água, defesa e construção de cidades. O capital privado respondeu por 28% e está projetado para crescer a um CAGR de 9,9%, apoiado por fluxos de IED, marcos de PPP refinados e canais de hipoteca e exportação de propriedades em aprofundamento. O IED líquido atingiu USD 46,1 bilhões em 2024, com compromissos emblemáticos no desenvolvimento de cidades costeiras, logística e grandes distritos residenciais. As reformas da Zona Franca Privada ampliaram o acesso para projetos de médio porte, enquanto a Licença Dourada e os modelos de concessão atualizados melhoraram a visibilidade para investimentos multi-ativos e multifásicos. O mercado de construção do Egito também está vendo pilhas de financiamento mais diversificadas, incluindo financiamento para o desenvolvimento, crédito à exportação e participação de bancos locais em estruturas bancárias.

O financiamento hipotecário está se expandindo a partir de uma base baixa e oferece aos incorporadores um canal adicional para sustentar a conversão de vendas para compradores sensíveis ao orçamento. A SCZone continua a atrair plataformas privadas de manufatura e logística que requerem serviços públicos dedicados e obras civis sob medida, ampliando o pipeline de construção além dos ativos residenciais e comerciais tradicionais. À medida que a clareza jurídica e contratual melhora por meio do suporte de preparação pré-licitação e modelos padronizados, mais patrocinadores privados podem participar da infraestrutura ao lado de entidades estatais. O mercado de construção do Egito provavelmente se beneficiará de joint ventures que combinam experiência de entrega local com especializações globais de EPC, especialmente em ferrovias, energia e instalações industriais. O efeito combinado é um reequilíbrio gradual do mix de financiamento e da alocação de riscos que apoia ciclos de projetos mais rápidos sem comprometer os padrões.

Análise Geográfica

O Grande Cairo ancora o mercado de construção do Egito com 48% da atividade de 2025 e um CAGR previsto de 9,1% até 2031, à medida que a realocação governamental, os projetos de transporte e os ativos culturais concentram a demanda por construções residenciais, comerciais e cívicas. A entrega faseada da Nova Capital Administrativa e as linhas de monotrilho vinculadas expandem o catchment residencial viável e permitem clusters mais densos de uso misto próximos às estações. A inauguração do Grande Museu Egípcio em 2025 amplifica os investimentos em hotelaria e varejo nas áreas adjacentes e eleva o status do Cairo como hub global de cultura e turismo. Os incorporadores estão sequenciando os lançamentos para se alinhar com os marcos de transporte, novas escolas e instalações de saúde, e a construção progressiva de serviços públicos distritais.

O programa de Alexandria inclui a conversão do Metrô Abu Qir para operações elétricas e melhorias na área portuária, que melhoram a mobilidade, a eficiência energética e a capacidade comercial no eixo do Mediterrâneo Oriental. A cidade atrai compradores e inquilinos que buscam custos de terra mais baixos e forte acesso logístico em comparação com o Grande Cairo, apoiando construções residenciais e comerciais de mercado médio. O catchment de Giza se beneficia do Grande Museu Egípcio, conexões para pedestres e melhorias no aeroporto, criando oportunidades para hotelaria, varejo e residencial premium próximos às âncoras turísticas. O mercado de construção do Egito nesses centros metropolitanos favorece projetos que se coordenam com os cronogramas de transporte e os calendários turísticos para otimizar a absorção e os preços.

O Alto Egito e as zonas adjacentes ao canal mostram pipelines robustos vinculados a renováveis, irrigação e expansões portuárias, incluindo grandes complexos de energia fotovoltaica e armazenamento e novos terminais de contêineres e automotivos. O ambiente regulatório e a prontidão de infraestrutura da SCZone permanecem catalisadores para projetos de manufatura e logística orientados para exportação que requerem obras civis e de MEP antecipadas. Os investimentos públicos em água, estradas e rede fortalecem o caso comercial para parques industriais e fornecedores que buscam se localizar próximos a portos e corredores. O mercado de construção do Egito continua a equilibrar megaprojetos nos centros metropolitanos principais com ativos industriais e de infraestrutura distribuídos pelas governadorias para ampliar as oportunidades econômicas.

Cenário Competitivo

A concorrência no mercado de construção do Egito é de moderada a alta, com mais de 1.900 incorporadores privados ao lado de campeões estatais e EPCs internacionais ativos em megaprojetos. Orascom Construction, Arab Contractors e Hassan Allam dominam projetos complexos de transporte, energia e água devido à capacidade comprovada, certificações e histórico de segurança, enquanto joint ventures com parceiros globais entregam sistemas especializados de ferrovias e renováveis. Em 2025, Orascom Construction e OCI Global anunciaram uma combinação para criar uma plataforma focada em investimento e entrega de infraestrutura, visando mais de USD 1 bilhão em implantação de capital até o final de 2026. O desenvolvimento residencial e comercial é liderado por plataformas de marca que se diferenciam por localização, comodidades e flexibilidade de pagamento, com crescente diversificação regional para compensar a volatilidade cambial e de demanda.

Adjudicações notáveis sublinham o impulso. A Concrete Plus garantiu um pacote de USD 71 milhões em dezembro de 2025 para o CityGate New Cairo, um projeto integrado planejado para gerar empregos significativos e infraestrutura comunitária. A APM Terminals inaugurou uma expansão portuária de USD 500 milhões em East Port Said em novembro de 2025, adicionando 2,2 milhões de TEUs de capacidade com equipamentos eletrificados para menores emissões. O Terminal Automotivo do Canal de Suez e outros ativos da SCZone foram lançados para apoiar o processamento e as exportações de veículos, complementando os pipelines de manufatura e logística. Esses movimentos reforçam o papel central dos projetos de porto, logística e construção de cidades na formação de oportunidades de contratação e ciclos de adoção de tecnologia.

Líderes da Indústria de Construção do Egito

The Arab Contractors

Orascom Construction PLC

Hassan Allam Holding

Elsewedy Electric (Engineering & Construction, Utilities)

Petrojet

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2025: A Qatari Diar Egypt adjudicou à Concrete Plus um pacote de construção de USD 71 milhões para o projeto CityGate New Cairo, cobrindo 300 unidades residenciais e obras de infraestrutura ao longo de um período de entrega de 30 meses dentro do desenvolvimento urbano integrado de USD 12 bilhões que conecta New Cairo à Nova Capital Administrativa. O projeto, abrangendo aproximadamente 8,5 milhões de metros quadrados, deve gerar mais de 200.000 oportunidades de emprego diretas e indiretas e inclui distritos de negócios, campos de golfe de classe mundial e extensas instalações educacionais, de saúde e esportivas.

- Dezembro de 2025: Orascom Construction PLC e OCI Global anunciaram uma combinação estratégica para criar uma Plataforma Global de Infraestrutura e Investimento, com a OCI avaliada em aproximadamente USD 1,35 bilhão e a Orascom Construction em USD 1,52 bilhão. A entidade combinada, a ser renomeada "Orascom" e com sede em Abu Dhabi com listagem secundária na Bolsa de Valores Egípcia, visa implantar mais de USD 1 bilhão de capital até o final de 2026 em ativos de infraestrutura escaláveis e geradores de caixa, aproveitando o backlog de USD 8,6 bilhões da Orascom Construction e as concessões de energia renovável no Egito.

- Dezembro de 2025: A AMEA Power iniciou a construção de uma instalação solar fotovoltaica de 1 GW integrada com 600 MWh de armazenamento de energia em bateria na Governadoria de Assuã, representando mais de USD 700 milhões em investimento e com expectativa de se tornar a maior instalação híbrida de energia renovável de local único da África após a operação comercial em junho de 2026.

- Novembro de 2025: A APM Terminals inaugurou uma expansão de USD 500 milhões do Terminal de Contêineres do Canal de Suez em East Port Said, adicionando 2,2 milhões de TEUs de capacidade anual para atingir 7 milhões de TEUs no total, implantando 30 guindastes elétricos de pórtico com pneus de borracha e gerando mais de 1.000 novos empregos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A Mordor Intelligence define o mercado de construção do Egito como o gasto anual total, expresso em dólares americanos nominais, em atividades de nova construção e grande renovação em projetos residenciais, comerciais, industriais, de energia e serviços públicos e de infraestrutura de transporte localizados dentro das fronteiras do Egito. Tratamos os gastos no nível do proprietário do projeto, capturando assim a mão de obra no local, os materiais, os serviços profissionais e as margens dos empreiteiros.

Exclusão de Escopo: Trabalhos de reparo e manutenção de pequeno valor, aluguel de equipamentos usados e projetos de engenharia offshore realizados fora do Egito estão excluídos.

Visão Geral da Segmentação

- Por Setor

- Residencial

- Apartamentos/Condomínios

- Vilas/Casas em Terreno

- Comercial

- Escritórios

- Varejo

- Industrial e Logística

- Outros

- Infraestrutura

- Infraestrutura de Transporte (Rodovias, Ferrovias, Vias Aéreas, outros)

- Energia e Serviços Públicos

- Outros

- Residencial

- Por Tipo de Construção

- Nova Construção

- Renovação

- Por Método de Construção

- Convencional no Local

- Métodos Modernos de Construção (Pré-fabricado, Modular, etc.)

- Por Fonte de Investimento

- Público

- Privado

- Por Geografia

- Grande Cairo

- Alexandria

- Giza

- Restante do Egito

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Para fechar lacunas, realizamos entrevistas estruturadas com incorporadores de projetos, empreiteiros de EPC, financiadores imobiliários e funcionários provinciais de licenciamento no Grande Cairo, Alexandria e Alto Egito. Os dados sobre preços médios de venda, atrasos nos prazos de entrega e pipelines de financiamento nos permitiram validar as estimativas de gabinete e ajustar as premissas de escalada de custos.

Pesquisa de Gabinete

Nossos analistas primeiro coletaram linhas de base macroeconômicas e indicadores específicos de construção de fontes públicas de primeiro nível, como CAPMAS, Banco Central do Egito, Ministério da Habitação, WEO do FMI, registros de remessas do UN Comtrade e painéis de infraestrutura do Banco Mundial. As perspectivas em nível de projeto foram enriquecidas por meio de publicações comerciais respeitáveis e documentos orçamentários parlamentares, enquanto o D&B Hoovers e o Dow Jones Factiva ajudaram a rastrear os dados financeiros e os fluxos de notícias dos empreiteiros. Esses exemplos são ilustrativos; muitas referências adicionais apoiaram a captura e o esclarecimento de dados.

Uma varredura de acompanhamento de alvarás de construção, produção de cimento, importações de vergalhões de aço e prospectos de títulos soberanos forneceu sinais frescos de volume e custo que orientaram as divisões de segmentos e as verificações de inflexão de tendências.

Dimensionamento de Mercado e Previsão

A linha de base origina-se de uma reconstrução de cima para baixo das contas de investimento nacional, calibrada com as tabelas de produção de construção do CAPMAS e os direitos de importação, e depois verificada em relação aos backlogs amostrados dos empreiteiros (seção transversal de baixo para cima). Os principais impulsionadores do modelo incluem crescimento populacional, adoção de hipotecas, tetos de despesas de capital público, inflação de materiais de construção e adições de quilômetros de ferrovia de alta velocidade. As previsões usam regressão multivariada combinada com análise de cenários; o crescimento do PIB, o índice de preços do cimento e os planos de gastos de capital do governo são as variáveis principais. Onde os totais dos empreiteiros ficaram aquém, os preços médios de venda dos dados de licitação preencheram as lacunas antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os analistas da Mordor realizam verificações de variância em relação às faixas históricas de CAGR, índices de pares e índices de custo externos, escalando anomalias para revisão sênior. Os modelos são atualizados a cada 12 meses, com atualizações intermediárias acionadas por mudanças de política materiais ou adjudicações de megaprojetos; uma varredura final pré-publicação garante que os clientes recebam a visão mais recente e verificada.

Por Que Nossa Linha de Base de Construção do Egito Permanece Sólida

As estimativas publicadas frequentemente divergem porque as empresas aplicam diferentes escopos, tratamentos de inflação e cadências de atualização. O alinhamento disciplinado de escopo da Mordor com as contas nacionais e o calendário de atualização anual reduz essas lacunas e produz um número que os tomadores de decisão podem rastrear prontamente.

Os principais impulsionadores de lacunas incluem se a aquisição de terras é contabilizada, se são usados preços nominais ou constantes e como os desembolsos de megaprojetos são escalonados ao longo do tempo.

Alguns editores adicionam compras de equipamentos ou, inversamente, relatam a produção dos empreiteiros em termos reais, gerando oscilações consideráveis.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 50,9 bilhões (2025) | ||

| USD 74,4 bilhões (2024) | Consultoria Regional A | Contabiliza vendas de materiais de construção e importações de equipamentos dentro do valor de mercado |

| USD 27,1 bilhões (2024) | Consultoria Global B | Exclui os desembolsos de megaprojetos financiados pelo governo; usa a produção dos empreiteiros a preços constantes |

Em suma, nossos critérios de inclusão criteriosamente definidos, a modelagem de duplo ângulo e os ciclos frequentes de validação conferem aos números da Mordor Intelligence um terreno médio equilibrado em que os clientes confiam para orçamentação e planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de construção do Egito?

O mercado está projetado para expandir de USD 48,67 bilhões em 2025 para USD 51,74 bilhões em 2026, atingindo USD 70,27 bilhões até 2031, registrando um CAGR de 6,31% entre 2026 e 2031, apoiado por grandes investimentos públicos em infraestrutura urbana, transporte, energia e setores hídricos.

Qual segmento cresce mais rapidamente dentro do mercado de construção do Egito até 2031?

A infraestrutura é o segmento de crescimento mais rápido com um CAGR previsto de 9,2%, à medida que corredores de transporte, energia renovável e infraestrutura hídrica atraem investimentos públicos e privados sustentados.

Qual região lidera a atividade dentro do mercado de construção do Egito?

O Grande Cairo lidera com 48% da atividade de 2025 e está previsto para um CAGR de 9,1% até 2031, impulsionado pela Nova Capital Administrativa, expansões de metrô e monotrilho, e investimentos culturais como o Grande Museu Egípcio.

Como as reformas de PPP e regulatórias estão afetando o mercado de construção do Egito?

Os refinamentos de PPP, a Licença Dourada e a melhoria da preparação pré-licitação estão ampliando a participação privada e acelerando as aprovações para ativos estratégicos, melhorando a bancabilidade e os cronogramas de entrega.

Quais riscos macroeconômicos poderiam afetar a entrega de projetos no mercado de construção do Egito?

A volatilidade cambial, os atrasos burocráticos e as lacunas de mão de obra qualificada permanecem riscos-chave, afetando os custos de importação, os prazos de entrega e a qualidade, embora iniciativas de política e treinamento visem mitigar esses fatores.

Quais marcos recentes sinalizam impulso no mercado de construção do Egito?

Os marcos notáveis de 2025 incluem a expansão de USD 500 milhões da APM Terminals em East Port Said, o início das obras da AMEA Power de 1 GW de energia solar mais armazenamento, e a inauguração do Grande Museu Egípcio, cada um reforçando os impulsionadores da demanda de construção.

Página atualizada pela última vez em: