Tamanho e Participação do Mercado de Sistemas de Aprendizagem para o Ensino Superior

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

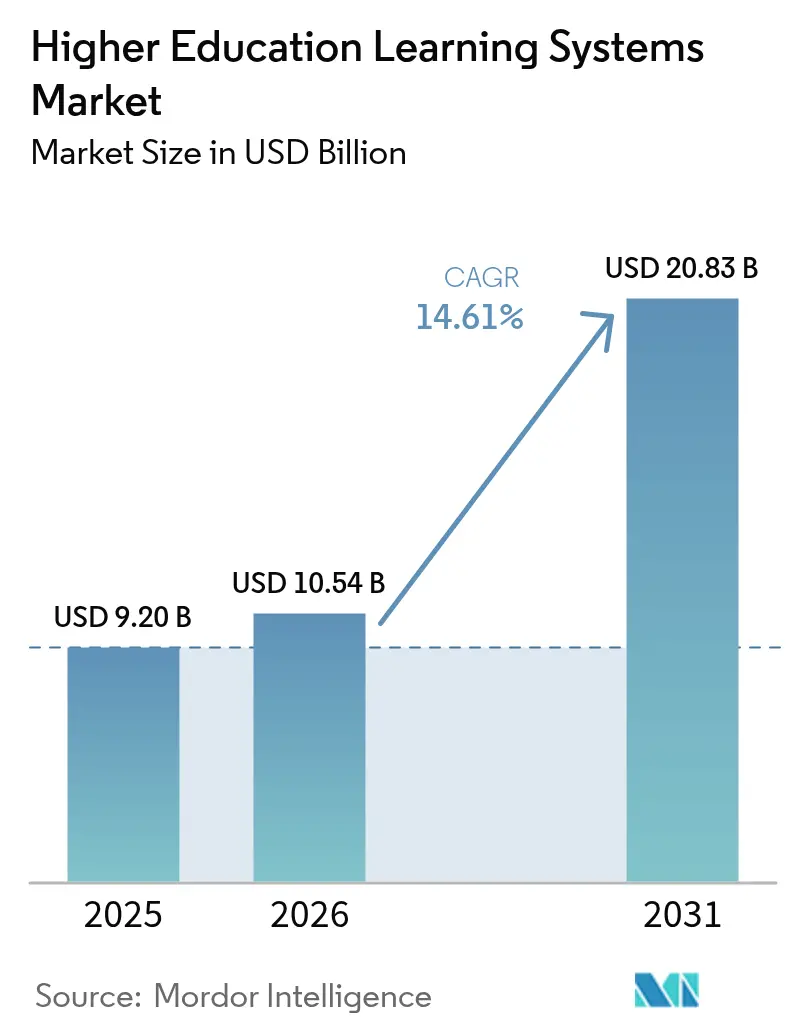

| Tamanho do Mercado (2026) | 10.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.61% CAGR |

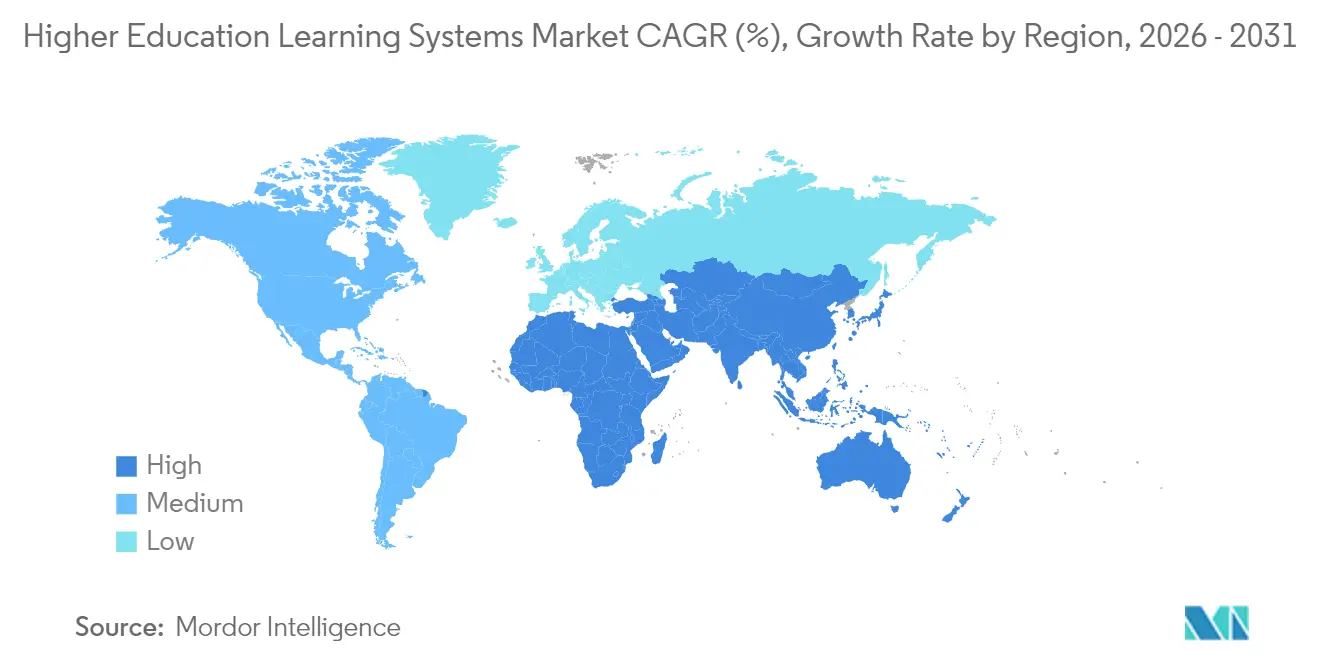

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

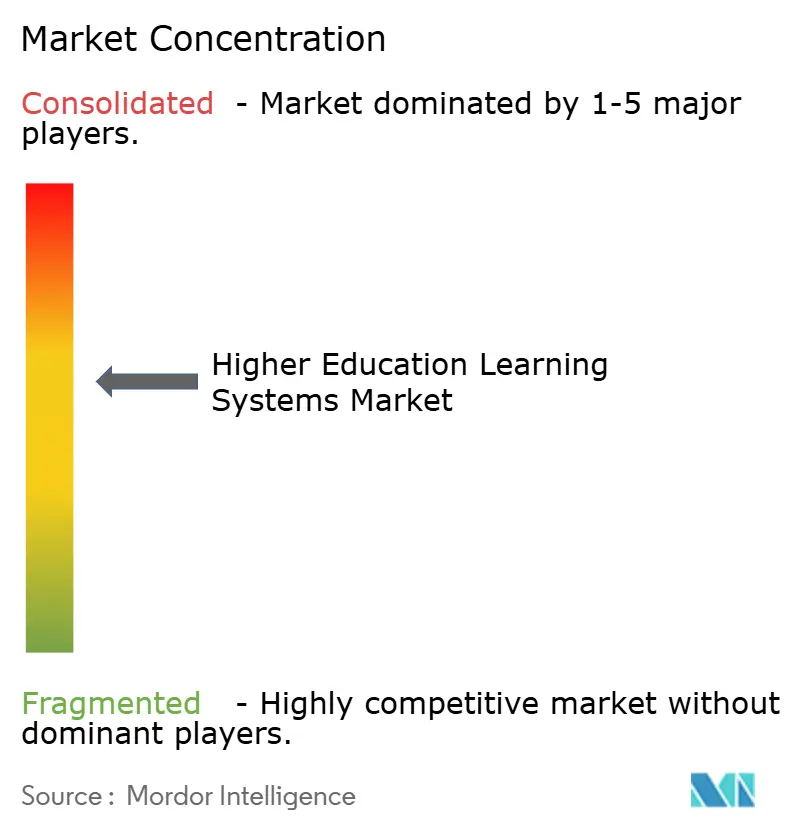

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Aprendizagem para o Ensino Superior por Mordor Intelligence

O tamanho do mercado de sistemas de aprendizagem para o ensino superior foi avaliado em USD 9,20 bilhões em 2025 e estima-se que cresça de USD 10,54 bilhões em 2026 para atingir USD 20,83 bilhões até 2031, a um CAGR de 14,61% durante o período de previsão (2026-2031). A rápida adoção da nuvem, a disseminação da personalização impulsionada por IA e os programas de estímulo governamentais estão remodelando as estratégias de tecnologia institucional, ao mesmo tempo em que intensificam a concorrência entre os fornecedores de plataformas. As instituições estão priorizando implantações de SaaS para reduzir os gastos com centros de dados, oferecer acesso em qualquer lugar para estudantes móveis e simplificar o gerenciamento de versões. Os mecanismos de recomendação baseados em IA incorporados nas plataformas de gestão de aprendizagem estão aprimorando a retenção ao identificar estudantes em risco com mais antecedência, impulsionando uma mudança do foco na quantidade de funcionalidades para a obtenção de resultados mensuráveis de sucesso estudantil. Enquanto isso, os rígidos mandatos de segurança cibernética e as crescentes lacunas de habilidades na administração de Tecnologia Educacional moderam a velocidade de implantação, criando uma demanda robusta por serviços especializados que orientam migrações e a gestão de mudanças.

Principais Conclusões do Relatório

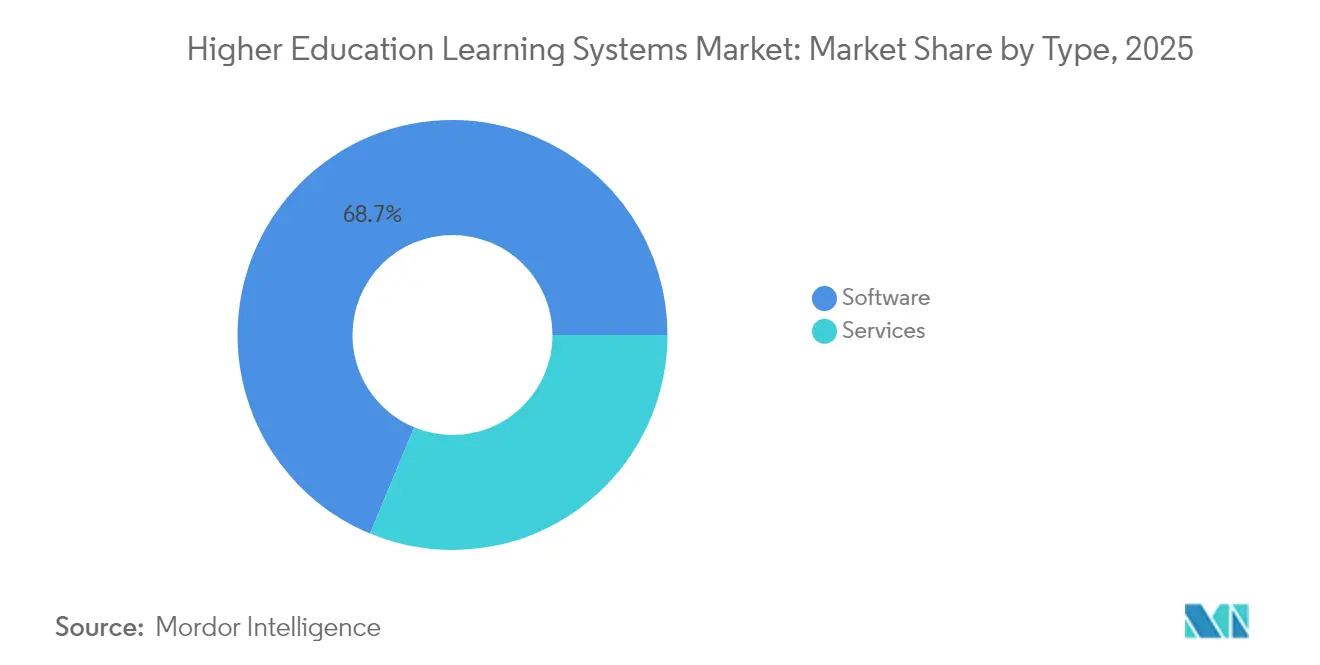

- Por tipo, o software representou 68,74% da participação do mercado de sistemas de aprendizagem para o ensino superior em 2025, enquanto o segmento de serviços tem previsão de crescer a um CAGR de 15,94% até 2031, ressaltando a crescente complexidade da implementação.

- Por modelo de implantação, as implantações em nuvem detinham 72,36% do tamanho do mercado de sistemas de aprendizagem para o ensino superior em 2025 e devem se expandir a um CAGR de 15,89% até 2031, à medida que as instituições adotam plataformas SaaS multilocatárias.

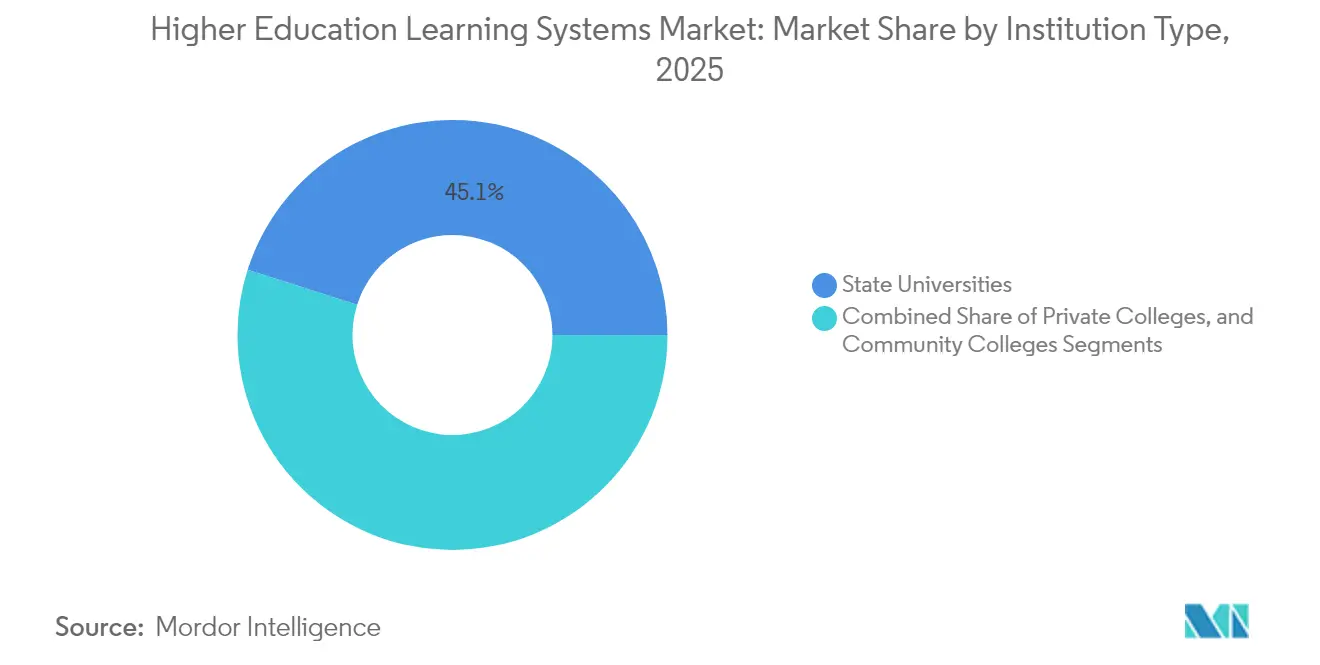

- Por tipo de instituição, as universidades estaduais lideraram os gastos com uma participação de 45,10% em 2025, enquanto as faculdades comunitárias estão posicionadas para um CAGR de 16,63% com base em dotações direcionadas à equidade digital.

- Por modo de aprendizagem, os formatos híbridos e combinados capturaram 40,76% das implantações em 2025 e devem crescer a um CAGR de 16,37% até 2031, refletindo mudanças duradouras em direção a uma pedagogia flexível.

- Por geografia, a América do Norte deteve 39,72% da receita de 2025, mas a Ásia-Pacífico deve registrar o crescimento regional mais rápido com um CAGR de 16,94% até 2031, à medida que China e Índia ampliam iniciativas de campi digitais.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Aprendizagem para o Ensino Superior

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das estratégias de nuvem em primeiro lugar entre as instituições de ensino superior | +3.2% | Global, com maior adoção na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Proliferação de ferramentas de aprendizagem adaptativa impulsionadas por IA | +2.8% | América do Norte, Ásia-Pacífico como núcleo, com expansão para a Europa | Médio prazo (2-4 anos) |

| Pacotes de estímulo governamental para campi digitais | +2.1% | Austrália, Irlanda, Reino Unido, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Rápida mobilidade internacional de estudantes impulsionando arquiteturas multilocatárias | +1.7% | América do Norte, Reino Unido, Austrália, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda em todo o campus por painéis de análise de aprendizagem | +1.9% | Global, liderado por universidades estaduais na América do Norte e Europa | Médio prazo (2-4 anos) |

| Mandatos de sustentabilidade promovendo fluxos de trabalho sem papel | +1.4% | Europa, América do Norte, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Estratégias de Nuvem em Primeiro Lugar entre as Instituições de Ensino Superior

As universidades estão desativando centros de dados locais em favor de ambientes SaaS elásticos que comprimem os desembolsos de capital, ampliam o tempo de atividade e encurtam os ciclos de lançamento de funcionalidades. A pesquisa NET+ da Internet2 revelou que 78% das instituições membros haviam migrado pelo menos um sistema acadêmico central para a nuvem até meados de 2024, acima de 54% em 2022. O fundo NCRIS da Austrália vinculou AUD 750 milhões (USD 488 milhões) a marcos de migração para a nuvem, catalisando a adoção acelerada em todo o setor.[1]Departamento de Educação do Governo Australiano, "Alocação de Financiamento NCRIS 2024," education.gov.au. As plataformas em nuvem também simplificam as integrações com serviços de colaboração e IA que as infraestruturas locais têm dificuldade em suportar. Os fatores de conformidade reforçam o momentum, pois a certificação ISO/IEC 27001 ganha status de facto entre os fornecedores que buscam clientes no ensino superior. Coletivamente, esses fatores contribuem com mais de três pontos percentuais para o CAGR do mercado de sistemas de aprendizagem para o ensino superior no curto prazo.

Proliferação de Ferramentas de Aprendizagem Adaptativa Impulsionadas por IA

A personalização impulsionada por IA foi além dos projetos piloto, escalando em ambientes de produção para elevar as métricas de conclusão. O sistema TAUDT da Universidade de Tel Aviv reduziu o desgaste de estudantes de primeiro ano em STEM em 12% em 2024 por meio de planos de estudo gerados por linguagem natural.[2]Universidade de Tel Aviv, "Relatório de Impacto TAUDT 2024," tau.ac.il. O tutor de IA da Pearson realizou 1,2 milhão de avaliações adaptativas no mesmo ano, elevando as taxas de aprovação em matemática de recuperação em 15%. No início de 2025, a Universidade da Califórnia implantou sistemas preditivos de alerta precoce em toda a rede para identificar estudantes em risco, ampliando o alcance da IA para 285.000 estudantes. Esses sucessos incentivam os fornecedores de plataformas a incorporar APIs de aprendizado de máquina nativamente, impulsionando quase três pontos percentuais de CAGR incremental no médio prazo, ao mesmo tempo que elevam as discussões sobre transparência algorítmica e ética alinhada ao IEEE.

Pacotes de Estímulo Governamental para Campi Digitais

As injeções do setor público estão fechando lacunas de financiamento que as receitas de mensalidades não conseguem suprir. O programa INSPIRE da Irlanda comprometeu EUR 750 milhões (USD 848 milhões) em 2024 para alcançar a adoção total da nuvem até 2027. O Escritório para Estudantes do Reino Unido distribuiu GBP 92 milhões (USD 117 milhões) para projetos de análise e acessibilidade, condicionados a melhorias na retenção. Dezoito estados dos EUA destinaram dotações do ano fiscal de 2024 para atualizações de sistemas de gestão de aprendizagem e reforço da segurança cibernética. Essas subvenções condicionais aceleram os ciclos de aquisição, padronizam os requisitos de interoperabilidade e contribuem com pouco mais de dois pontos percentuais para a expansão prevista.

Demanda em Todo o Campus por Painéis de Análise de Aprendizagem

As visualizações de dados em tempo real ajudam os docentes a acompanhar o engajamento e a intervir precocemente. A plataforma da Civitas Learning, ativa em 385 instituições em 2024, melhorou a retenção em uma média de 8%.[3]Civitas Learning, "Relatório de Implantação 2024," civitaslearning.com. O Illuminate da Anthology registrou 42 milhões de visualizações de painel no mesmo ano, facilitando ajustes de ritmo baseados em dados. A Universidade de Michigan adicionou uma camada de análise baseada no Canvas em 2025 para alertar os orientadores quando os comportamentos de envio de tarefas divergem das normas históricas. Esses investimentos adicionam quase dois pontos percentuais ao crescimento, à medida que os painéis passam de opcionais a essenciais.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos de conformidade com segurança cibernética e privacidade de dados | -2.3% | Global, com maior carga na América do Norte e Europa devido ao FERPA e ao GDPR | Curto prazo (≤ 2 anos) |

| Lacuna de habilidades na administração de sistemas de Tecnologia Educacional | -1.8% | Global, mais aguda em faculdades comunitárias e instituições privadas menores | Médio prazo (2–4 anos) |

| Congelamento de orçamentos em faculdades comunitárias | -1.4% | Estados Unidos, regiões selecionadas da Europa e América Latina | Curto prazo (≤ 2 anos) |

| Preocupações com dependência de fornecedor em ecossistemas proprietários | -1.1% | Global, afetando particularmente instituições com sistemas locais legados | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Conformidade com Segurança Cibernética e Privacidade de Dados

O gasto médio em segurança por instituição atingiu USD 1,2 milhão em 2024, um aumento de 23% em relação a 2022, à medida que as auditorias de FERPA e GDPR se intensificaram. As universidades europeias enfrentaram EUR 1,2 bilhão em multas de GDPR durante 2023, impulsionando realocações emergenciais de orçamento. A Universidade da Califórnia investiu USD 14 milhões em remediação de ransomware e monitoramento após a violação de 2024. Esses custos desviam recursos da inovação e subtraem mais de dois pontos percentuais do crescimento no curto prazo.

Lacuna de Habilidades na Administração de Sistemas de Tecnologia Educacional

Em 2024, 62% dos diretores de TI relataram dificuldade em contratar talentos em arquitetura de nuvem, enquanto 54% citaram a especialização em análise de dados como uma lacuna crítica. As disparidades salariais nas faculdades comunitárias agravam a escassez, levando o sistema California Community Colleges a investir USD 12 milhões na qualificação de 500 funcionários.[4]Gabinete do Reitor do California Community Colleges, "Iniciativa de Treinamento em TI 2024," cccco.edu. As lacunas de capacidade do corpo docente persistem, amortecendo a adoção de funcionalidades e reduzindo o CAGR em quase dois pontos percentuais no horizonte de médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Serviços Abordam a Complexidade e Impulsionam Resultados

A receita de serviços, incluindo consultoria, integração, treinamento e suporte gerenciado, deve crescer a um CAGR de 15,94% até 2031, superando o software, embora este último tenha capturado 68,74% dos gastos de 2025. As instituições consideram cada vez mais as implantações de plataformas como jornadas de gestão de mudanças, envolvendo integradores para migrar conteúdo legado, configurar o login único e construir camadas de análise personalizadas. A prática de ensino superior da Accenture cresceu 19% em 2024, impulsionada pela demanda por roteiros de migração para a nuvem alinhados com as diretrizes de FERPA e GDPR. O mercado de sistemas de aprendizagem para o ensino superior se beneficia à medida que os provedores de serviços quantificam os aumentos de retenção e as economias de custos, reposicionando a tecnologia como um impulsionador de resultados, e não como uma lista de verificação de aquisição.

Os contratos de serviços gerenciados contínuos reduzem a pressão sobre as equipes de TI enxutas dos campi e garantem que os patches regulatórios sejam aplicados dentro do prazo. Empresas especializadas em tutoria impulsionada por IA, detecção de plágio ou remediação de acessibilidade monetizam APIs abertas que caracterizam o setor de sistemas de aprendizagem para o ensino superior. Ao longo do período de previsão, as instituições enfatizarão métricas de retorno sobre o investimento baseadas em evidências, como taxas de graduação, velocidade de conclusão de créditos e empregabilidade, incentivando engajamentos consultivos mais aprofundados. Como resultado, os serviços devem comandar uma fatia crescente do mercado de sistemas de aprendizagem para o ensino superior até 2031.

Por Modelo de Implantação: A Dominância da Nuvem se Acelera

As implantações em nuvem detinham 72,36% do mercado de sistemas de aprendizagem para o ensino superior em 2025 e estão posicionadas para um CAGR de 15,89% até 2031, à medida que o SaaS se torna o padrão para novas aquisições. A Universidade de Edimburgo concluiu uma migração de três anos para a AWS em 2025, economizando GBP 1,8 milhão (USD 2,3 milhões) anualmente e facilitando o dimensionamento de picos de carga. FedRAMP, ISO/IEC 27001 e atestações semelhantes são agora os requisitos mínimos de entrada, aumentando a confiança no armazenamento externo de dados sensíveis de estudantes. Os designs multilocatários permitem que os fornecedores enviem atualizações de funcionalidades sem tempo de inatividade no campus, encurtando os ciclos de inovação em todo o mercado de sistemas de aprendizagem para o ensino superior.

Os modelos híbridos persistem onde os estatutos de residência de dados exigem armazenamento local ou onde os clusters de computação de pesquisa legados permanecem no local. No entanto, mesmo as instituições mais cautelosas transferem tarefas computacionalmente intensivas, como a transcodificação de vídeo, para nuvens públicas para gerenciar cargas de trabalho de pico. A redução das janelas de manutenção, os preços de assinatura previsíveis e os patches automatizados consolidam a trajetória da nuvem, garantindo que sua participação no tamanho do mercado de sistemas de aprendizagem para o ensino superior se amplie de forma constante.

Por Tipo de Instituição: Faculdades Comunitárias Lideram o Crescimento

Prevê-se que as faculdades comunitárias tenham um CAGR de 16,63% até 2031, superando seus pares estaduais e privados, à medida que as políticas de financiamento por desempenho recompensam a melhoria das métricas de conclusão. A Califórnia orçou USD 85 milhões em 2024 para padronizar um sistema de gestão de aprendizagem em 116 campi, centralizando análises e relatórios. As pressões de acessibilidade econômica estão empurrando as instituições de dois anos em direção a soluções SaaS que agrupam segurança, acessibilidade e análises, reduzindo assim o custo total de propriedade. As universidades estaduais, que representam 45,10% dos gastos de 2025, revisam o retorno sobre o investimento em tecnologia de forma mais rigorosa, prolongando os ciclos de aquisição enquanto mantêm elevados gastos absolutos.

As faculdades privadas investem em tutoria de IA premium e laboratórios de RV para se diferenciar, mas enfrentam ventos contrários de matrícula que amorteceram sua expansão. Espera-se que a participação de mercado de sistemas de aprendizagem para o ensino superior das faculdades comunitárias aumente à medida que os mandatos de equidade digital direcionam fundos públicos para segmentos de estudantes sub-atendidos, diversificando ainda mais os requisitos dos fornecedores e acelerando o crescimento de volume neste grupo de clientes.

Por Modo de Aprendizagem: Modelos Híbridos Consolidam os Ganhos Pós-Pandemia

Os cursos híbridos e combinados representaram 40,76% das implantações em 2025 e devem avançar a um CAGR de 16,37% até 2031, incorporando a pedagogia flexível na prática convencional. A Universidade da Flórida Central relatou taxas de conclusão em cursos híbridos sete pontos percentuais mais altas do que as seções totalmente online em 2024, demonstrando maior engajamento quando os pontos de contato presenciais são mantidos. Os designs HyFlex capacitam os estudantes a alternar entre modos de presença a cada semana, exigindo uma integração estreita de videoconferência e recursos de enquete em tempo real nas plataformas de sistemas de gestão de aprendizagem.

Os formatos orientados por instrutor permanecem essenciais para laboratórios e rotações clínicas; no entanto, as simulações digitais agora complementam a prática presencial, reduzindo assim os requisitos de carga horária presencial. A matrícula autoinstrucional aumenta na educação continuada, mas as maiores taxas de abandono impulsionam as instituições a incorporar notificações de IA que incentivam o progresso constante. Essa dinâmica garante que o mercado de sistemas de aprendizagem para o ensino superior continue a se mover em direção a uma arquitetura independente de modalidade, capaz de oferecer experiências consistentes em canais síncronos e assíncronos.

Análise Geográfica

A América do Norte gerou 39,72% da receita global em 2025, impulsionada por grandes sistemas estaduais, gastos de dotações privadas e orçamentos robustos de TI. A maturidade da penetração de plataformas modera o CAGR regional, mas os ciclos contínuos de atualização e as melhorias em análises sustentam uma expansão constante. As rígidas obrigações de conformidade com o FERPA e os frequentes incidentes de ransomware também impulsionam os gastos sustentados com segurança cibernética, adicionando oportunidades incrementais de serviços.

Prevê-se que a Ásia-Pacífico lidere o crescimento com um CAGR de 16,94% até 2031, à medida que China e Índia implantam planos nacionais de digitalização. O Ministério da Educação da China destinou CNY 15 bilhões (USD 2,1 bilhões) para modernizar 200 universidades, com o objetivo de 80% de adoção de nuvem até 2027. A Política Nacional de Educação da Índia visa uma taxa de matrícula bruta de 50% até 2035, exigindo uma expansão massiva da capacidade online. Os governos do Sudeste Asiático emulam esses modelos, aproveitando arquiteturas multilocatárias para dar suporte a usuários multilíngues e condições de largura de banda variável.

A Europa mantém um crescimento constante sustentado pela mobilidade estudantil ao estilo Erasmus e pelos rígidos mandatos do GDPR que elevam a triagem de fornecedores. O programa de subsídio de GBP 92 milhões do Escritório para Estudantes do Reino Unido vincula o financiamento a melhorias de retenção impulsionadas por análises, estimulando atualizações de plataformas. A América do Sul mostra progressos desiguais; as universidades públicas do Brasil adotam plataformas de sistemas de gestão de aprendizagem rapidamente, enquanto as economias menores lutam com a conectividade. O Oriente Médio, liderado pelo plano de Tecnologia Educacional de USD 1,3 bilhão da Visão 2030 da Arábia Saudita, prioriza a implantação de campi inteligentes para diversificar suas economias. A África permanece incipiente, mas registra bolsões de crescimento de dois dígitos à medida que o ensino a distância aborda o acesso em áreas rurais.

Cenário Competitivo

O mercado de sistemas de aprendizagem para o ensino superior apresenta concentração moderada, com os cinco maiores fornecedores capturando aproximadamente 55% da receita de software de 2024. Instructure, Anthology e Blackboard defendem sua posição dominante por meio de acordos empresariais agrupados que integram sistemas de gestão de aprendizagem, sistemas de informação estudantil e análises, aproveitando o bloqueio de dados para evitar a rotatividade. No entanto, padrões de interoperabilidade como a Interoperabilidade de Ferramentas de Aprendizagem do IMS Global obrigam os provedores a abrir APIs, reduzindo as barreiras de troca e permitindo ecossistemas de múltiplos fornecedores.

O concorrente de código aberto Moodle relatou 420 milhões de usuários em 245.000 sites em 2024, ressaltando seu potencial de fragmentação. As empresas nativas de IA oferecem mecanismos autônomos de análise ou de aprendizagem adaptativa que podem ser conectados a qualquer sistema de gestão de aprendizagem, explorando os ciclos de inovação mais lentos dos titulares. A atividade de patentes em classificação automatizada e processamento de linguagem natural aumentou acentuadamente, com IBM, Oracle e SAP cada um registrando mais de 20 patentes relacionadas à educação em 2024. A conformidade de acessibilidade com WCAG 2.1 AA e a Seção 508 emerge como um diferenciador, à medida que o risco de litígio aumenta para plataformas não conformes.

Os movimentos estratégicos reforçam a intensidade competitiva. A Instructure comprometeu USD 150 milhões em 2025 para escalar seu assistente de IA em 1.200 instituições. A aquisição de USD 320 milhões da Civitas pela Anthology fundiu as capacidades de sistema de gestão de aprendizagem e análise preditiva, atendendo a 40 milhões de estudantes globalmente. A Ellucian se associou à Microsoft Azure para integrar serviços de IA em seus conjuntos de ERP, permitindo o uso de chatbots e modelos preditivos de matrícula. Essas manobras sinalizam a convergência contínua da entrega de conteúdo, análises e fluxos de trabalho administrativos sob fornecedores unificados, mesmo quando as arquiteturas modulares convidam plug-ins especialistas.

Líderes do Setor de Sistemas de Aprendizagem para o Ensino Superior

Cornerstone OnDemand, Inc.

Jenzabar, Inc.

Blackboard Inc.

SAP SE

Desire2Learn Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Instructure anunciou um investimento de USD 150 milhões para estender seu assistente de aprendizagem de IA ao Canvas LMS, com o objetivo de alcançar 1.200 instituições até meados de 2026.

- Abril de 2025: O Moodle lançou a versão 4.5 com melhorias de acessibilidade WCAG 2.2 e suporte nativo a H5P.

- Março de 2025: A Workday expandiu o Workday Student para suportar o rastreamento de educação baseada em competências.

- Janeiro de 2025: A Pearson fez parceria com o Google Cloud para aplicar IA generativa para atualizações mais rápidas de materiais didáticos.

Escopo do Relatório Global do Mercado de Sistemas de Aprendizagem para o Ensino Superior

Um Sistema de Aprendizagem para o Ensino Superior é um programa de software baseado na web ou na nuvem que auxilia no processo de ensino-aprendizagem e ajuda na entrega eficaz de instrução, treinamento e programas de desenvolvimento. O sistema de aprendizagem no ensino superior facilita para estudantes, instrutores e administradores o uso e o acesso a serviços e está além da restrição de tempo e lugar no processo de ensino e aprendizagem.

O Relatório do Mercado de Sistemas de Aprendizagem para o Ensino Superior é Segmentado por Tipo (Software, Serviços), Modelo de Implantação (Nuvem, Local), Tipo de Instituição (Universidades Estaduais, Faculdades Privadas, Faculdades Comunitárias), Modo de Aprendizagem (Orientado por Instrutor, Autoinstrucional, Híbrido/Combinado) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Nuvem |

| Local |

| Universidades Estaduais |

| Faculdades Privadas |

| Faculdades Comunitárias |

| Orientado por Instrutor |

| Autoinstrucional |

| Híbrido/Combinado |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo | Software | ||

| Serviços | |||

| Por Modelo de Implantação | Nuvem | ||

| Local | |||

| Por Tipo de Instituição | Universidades Estaduais | ||

| Faculdades Privadas | |||

| Faculdades Comunitárias | |||

| Por Modo de Aprendizagem | Orientado por Instrutor | ||

| Autoinstrucional | |||

| Híbrido/Combinado | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de aprendizagem para o ensino superior em 2026?

O tamanho do mercado de sistemas de aprendizagem para o ensino superior é de USD 10,54 bilhões em 2026, e está no caminho certo para atingir USD 20,83 bilhões até 2031.

Qual modelo de implantação está crescendo mais rapidamente?

As implantações em nuvem estão se expandindo a um CAGR de 15,89% até 2031, pois as instituições preferem o SaaS para controle de custos e atualizações rápidas de funcionalidades.

Por que as faculdades comunitárias estão investindo pesadamente em sistemas de aprendizagem?

O financiamento por desempenho em nível estadual e os mandatos de equidade digital estão impulsionando um CAGR de 16,63% para as faculdades comunitárias, o mais rápido entre os tipos de instituições.

Qual é o principal fator da adoção da aprendizagem híbrida?

Maiores taxas de conclusão e flexibilidade de horários impulsionam os formatos híbridos e combinados, que já detêm 40,76% de participação e estão crescendo a um CAGR de 16,37%.

Página atualizada pela última vez em: