Tamanho e Participação do Mercado de E-Learning Corporativo

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

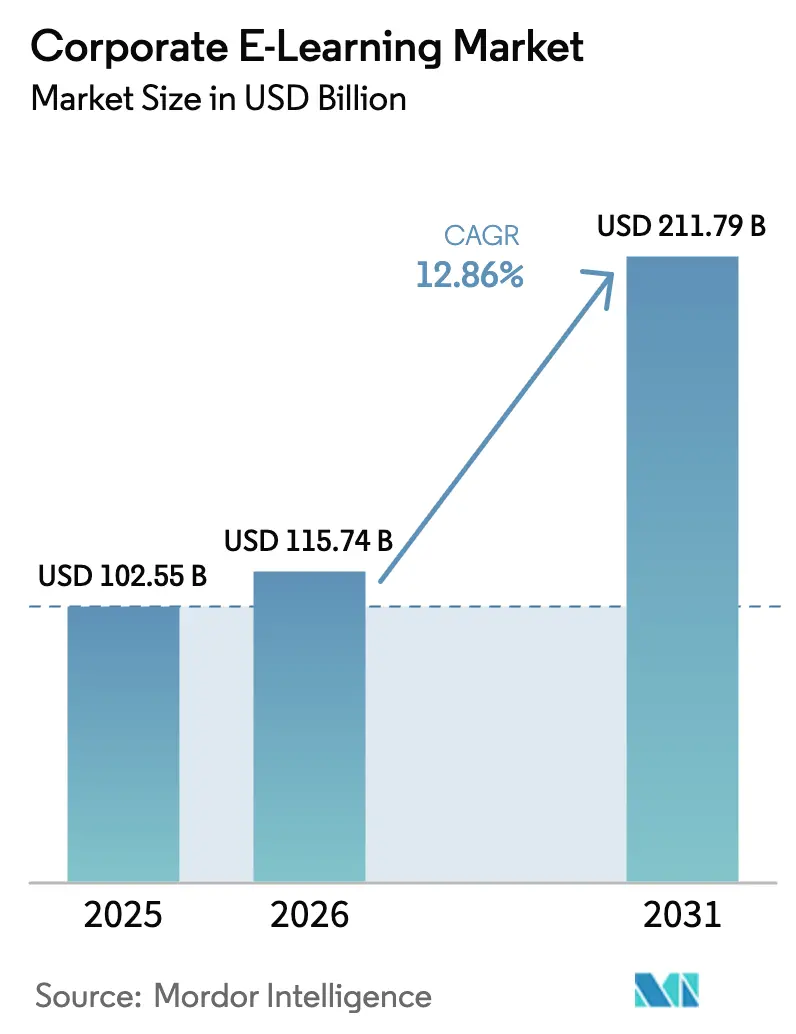

| Tamanho do Mercado (2026) | 115.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 211.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de E-Learning Corporativo por Mordor Intelligence

O tamanho do mercado de e-learning corporativo foi avaliado em USD 102,55 bilhões em 2025 e estima-se que cresça de USD 115,74 bilhões em 2026 para atingir USD 211,79 bilhões até 2031, a uma CAGR de 12,86% durante o período de previsão (2026-2031). Essa perspectiva sólida reflete a prioridade estratégica que as empresas atribuem atualmente ao desenvolvimento contínuo da força de trabalho à medida que a transformação digital se acelera em todos os setores. Os fornecedores que combinam escalabilidade em nuvem, personalização orientada por dados e análises robustas estão ganhando espaço, pois os tomadores de decisão vinculam cada vez mais as métricas de aprendizagem ao crescimento da receita, à produtividade e à redução de riscos. A intensa pressão para suprir lacunas de competências relacionadas à IA, os padrões persistentes de trabalho híbrido e as evidências de retornos de dois dígitos sobre investimentos em treinamento mantêm a demanda aquecida em todas as regiões e setores. Como resultado, o mercado de e-learning corporativo continua a atrair inovadores de plataformas, especialistas em conteúdo e prestadores de serviços que posicionam a aprendizagem como um elemento central do desempenho empresarial, e não como uma atividade periférica de RH.

Principais Conclusões do Relatório

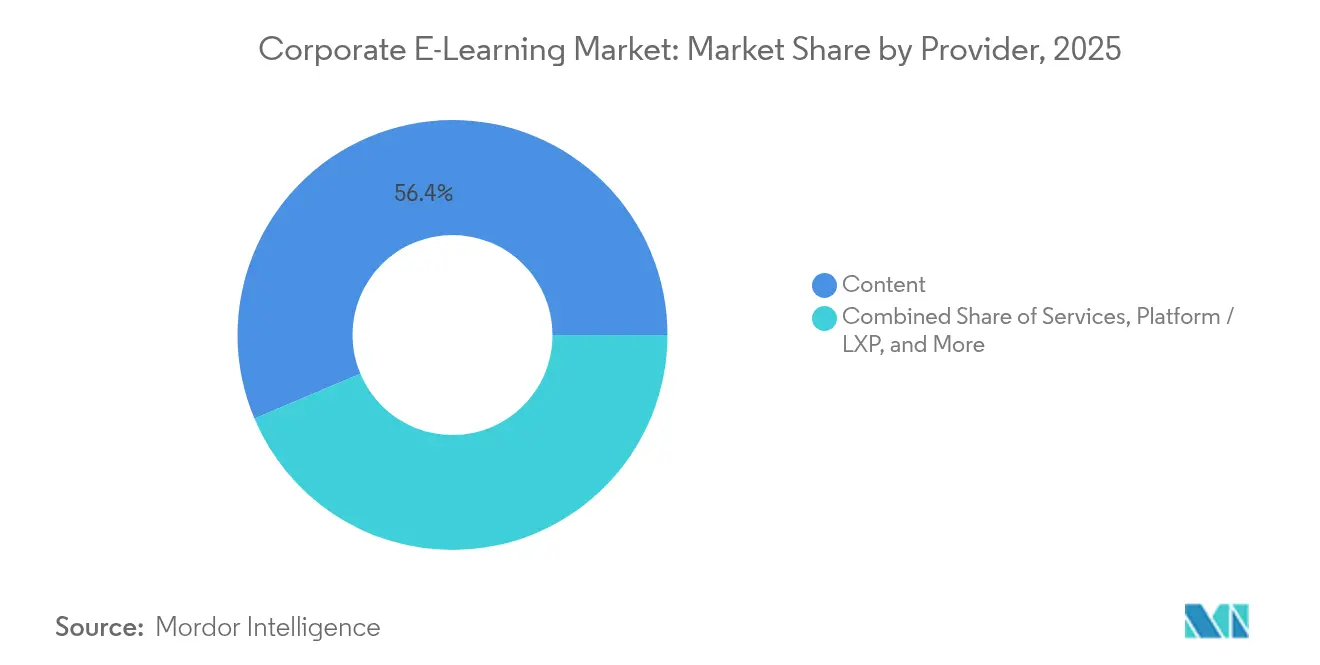

- Por fornecedor, o segmento de conteúdo liderou com 56,35% de participação na receita em 2025, enquanto o segmento de serviços tem previsão de expansão a uma CAGR de 14,78% até 2031.

- Por implantação, a entrega em nuvem reteve 77,45% da participação do mercado de e-learning corporativo em 2025 e tem projeção de avançar a uma CAGR de 17,42% até 2031.

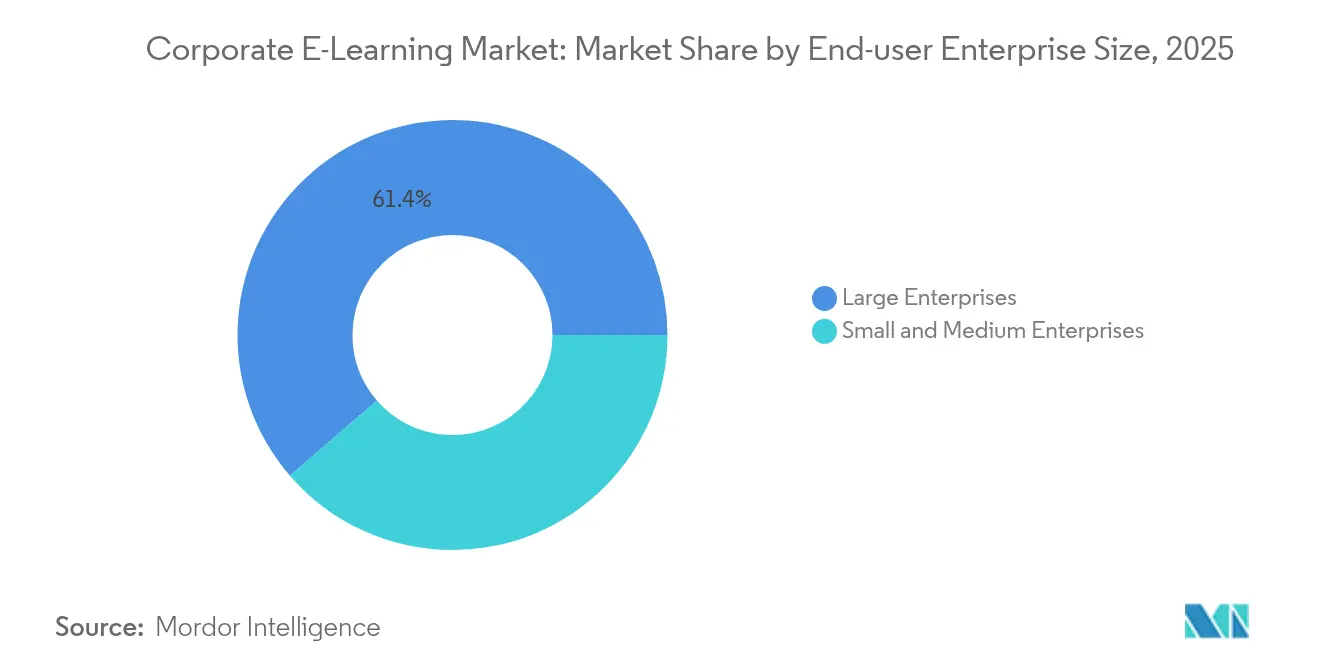

- Por tamanho de empresa do usuário final, as grandes organizações responderam por 61,35% do tamanho do mercado de e-learning corporativo em 2025, enquanto as PMEs devem crescer a uma CAGR de 16,31% de 2026 a 2031.

- Por tecnologia, as plataformas de aprendizagem online capturaram 47,65% da receita em 2025; a aprendizagem móvel/micro-aprendizagem é o segmento de crescimento mais rápido, com uma CAGR de 22,7% até 2031.

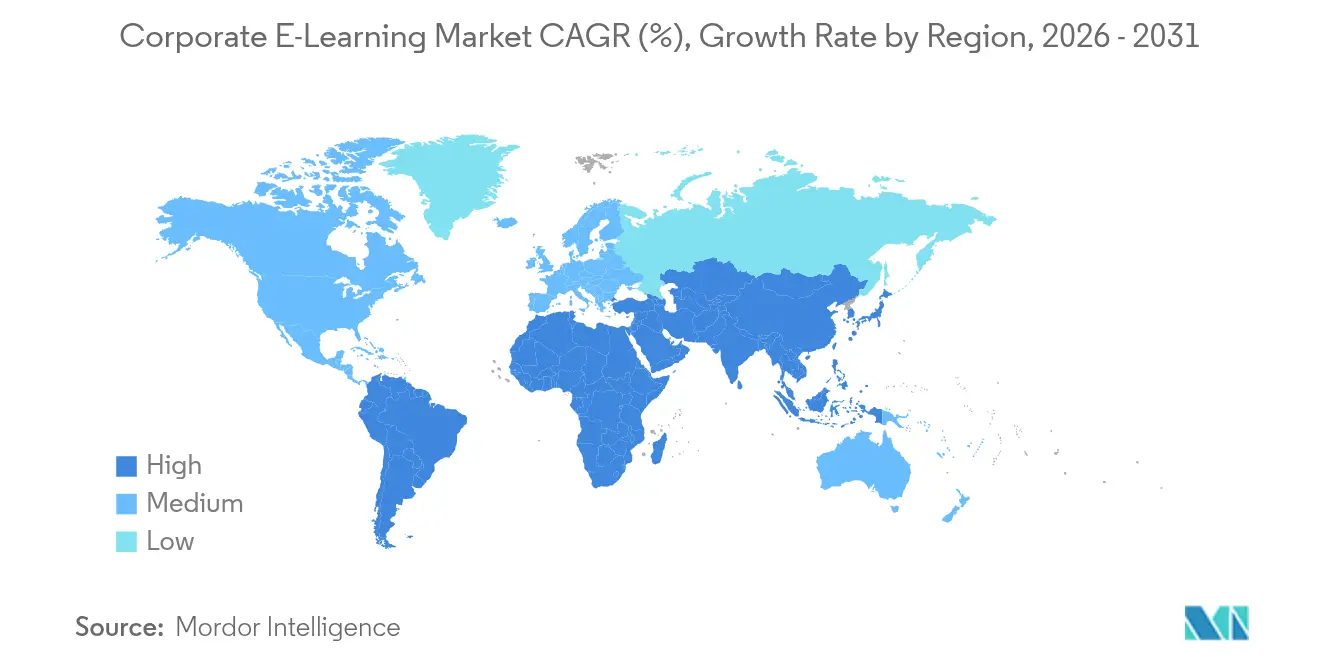

- Por geografia, a América do Norte deteve 33,55% de participação na receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 19,12% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de E-Learning Corporativo

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Economia de custos em comparação ao treinamento presencial | +7.3% | Global; mais forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aprendizagem unificada para forças de trabalho globais | +5.5% | Multinacionais globais | Médio prazo (2-4 anos) |

| Normalização do modelo de trabalho híbrido | +4.6% | Global; economias maduras | Curto prazo (≤ 2 anos) |

| Atualização contínua de competências para adoção de IA | +6.4% | Polos tecnológicos globais | Longo prazo (≥ 4 anos) |

| Personalização impulsionada por IA Generativa | +5.5% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2-4 anos) |

| Micro-aprendizagem móvel para funcionários sem mesa fixa | +3.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Economia de custos em comparação ao treinamento presencial

As empresas que migram de programas conduzidos por instrutores para a entrega digital realizam consistentemente reduções de 40-60% em custos de deslocamento, locação e materiais impressos, mantendo ou melhorando os resultados de aprendizagem. A transição da Dow Chemical gerou USD 34 milhões em economias, demonstrando as economias de escala que o treinamento digital viabiliza quando uma força de trabalho global está envolvida. Além das reduções diretas de despesas, as empresas obtêm benefícios indiretos de produtividade: pesquisas mostram que cada dólar gasto em e-learning pode retornar USD 30 em melhoria de desempenho, pois os funcionários aplicam novas competências mais rapidamente [1]Skillsoft, "Desenvolvimento da Força de Trabalho em uma Era de Disrupção de Competências," skillsoft.com. Essa economia convincente mantém os responsáveis pelo orçamento focados em realocar verbas de treinamento presencial para ecossistemas digitais. Setores com fortes exigências de conformidade — serviços financeiros, ciências da vida e energia — encontram economias particularmente expressivas, pois os módulos digitais escalam para milhares de funcionários sem aumentos proporcionais de custo. Consequentemente, a eficiência de custos permanece o impulsionador de curto prazo mais poderoso que sustenta o mercado de e-learning corporativo.

Aprendizagem unificada para forças de trabalho globais

As corporações multinacionais dependem de plataformas de e-learning para padronizar competências entre regiões, preservando nuances locais. As suítes em nuvem modernas suportam troca dinâmica de idiomas, tradução automática e adaptação cultural, de modo que funcionários em 50 países possam concluir o mesmo treinamento dentro de uma única janela de lançamento. Os percursos guiados por IA personalizam ainda mais a sequência e o ritmo, reduzindo o tempo para atingir competência em lançamentos de produtos e conformidade regulatória. Essas capacidades fortalecem o alinhamento operacional, reforçam a cultura corporativa e encurtam os períodos de integração para instalações em novos mercados. Como os dados de aprendizagem alimentam diretamente as análises de talentos empresariais, os líderes podem comparar a prontidão de competências entre regiões em tempo real e intervir onde surgem lacunas, reforçando a proposta de valor das iniciativas de aprendizagem global unificada.

Normalização do modelo de trabalho híbrido

Os arranjos remotos e híbridos tornaram-se características estruturais, e não temporárias, do espaço de trabalho empresarial moderno. Empregadores nos Estados Unidos relatam que mais de 65% das funções agora incorporam algum elemento remoto, obrigando as equipes de Aprendizagem e Desenvolvimento a fornecer acesso a qualquer hora e em qualquer lugar ao conteúdo de treinamento [2]OCDE, "Digitalização de PMEs para Competitividade: Pesquisa OCDE D4PME 2025," oecd.org. As soluções de aprendizagem integram-se cada vez mais a hubs de colaboração como o Microsoft Teams, incorporando micro-lições em canais de chat e fluxos de calendário, de modo que o treinamento pareça uma extensão natural dos fluxos de trabalho diários. Laboratórios baseados em simulação replicam exercícios práticos antes limitados a salas de aula físicas, enquanto sessões virtuais de atendimento dão aos mentores as ferramentas para orientar equipes geograficamente dispersas. Os currículos de competências interpessoais — comunicação virtual, resolução de conflitos remotos e delegação digital — cresceram rapidamente, garantindo que os gestores possam manter o engajamento sem supervisão presencial. Assim, o trabalho híbrido continua a criar um ciclo autorreforçador no qual as plataformas de aprendizagem em nuvem atendem tanto às necessidades logísticas quanto pedagógicas, impulsionando o mercado de e-learning corporativo.

Atualização contínua de competências para adoção de IA

Os executivos reconhecem que a alfabetização em IA agora impulsiona a vantagem competitiva: 89% afirmam que competências avançadas em IA são essenciais, mas apenas 6% possuem programas de atualização de competências totalmente operacionais ibm.com. Essa lacuna mantém a demanda elevada por módulos compactos sobre casos de uso de IA generativa, engenharia de prompts e fundamentos de ética de dados. Como a meia-vida das competências técnicas encolheu para quase dois anos, as plataformas que entregam conteúdo atualizado aos aprendizes antes que as competências expirem geram valor mensurável. Empresas com ampla atualização de competências em IA relatam taxas de inovação crescendo 28% à medida que os funcionários contribuem com melhorias de processos com mais frequência [3]Candace Williams, "O Que Vem a Seguir para IA e Competências Digitais na Força de Trabalho," BHEF, bhef.com. Esse vínculo direto entre aprendizagem e inovação eleva o e-learning a um investimento estratégico de nível de conselho que protege as organizações contra a rápida disrupção tecnológica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento inicial em plataforma e conteúdo | -4.6% | Global; mercados emergentes | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados e cibersegurança | -3.7% | Global; setores regulamentados | Médio prazo (2-4 anos) |

| A fadiga digital reduz a conclusão de cursos | -2.7% | Global | Médio prazo (2-4 anos) |

| Falta de interoperabilidade de padrões de conteúdo | -1.8% | Global; pilhas tecnológicas heterogêneas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento inicial em plataforma e conteúdo

Os modelos de assinatura e as implantações modulares estão aliviando os obstáculos iniciais de capital, mas as PMEs ainda enfrentam o custo total de propriedade, que inclui integração, personalização e governança. Subestimar os requisitos de recursos internos pode gerar excessos e corroer a confiança das partes interessadas, retardando a implantação em regiões sensíveis ao orçamento.

Preocupações com privacidade de dados e cibersegurança

Os sistemas de aprendizagem armazenam metadados ricos de RH, atraindo escrutínio de conformidade sob o RGPD e estatutos similares. Os fornecedores agora enfatizam a certificação SOC 2, opções de residência de dados e criptografia de ponta a ponta, mas as longas avaliações de risco de fornecedores prolongam os ciclos de aquisição. Os segmentos altamente regulamentados, consequentemente, implementam as soluções em fases, moderando o impulso de crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fornecedor: O investimento em conteúdo ancora os resultados de aprendizagem

O conteúdo governou 56,35% da receita de 2025, ressaltando que o material atraente — e não os recursos da plataforma — é o que, em última análise, determina o impacto da aprendizagem. O tamanho do mercado de e-learning corporativo atribuído às bibliotecas de conteúdo cresceu de forma constante à medida que as empresas licenciaram catálogos selecionados nas áreas de conformidade, liderança e IA. A demanda paralela por serviços de consultoria, migração e gestão de mudanças impulsiona uma CAGR de 14,78% para especialistas em serviços até 2031.

Os fornecedores de plataformas estão borrando as fronteiras ao incorporar ferramentas de autoria, análises e curadoria assistida por IA em uma única pilha. A Adobe relatou um aumento de 73% nas inscrições de equipes de campo após integrar a marcação por IA generativa com aprendizagem social, ilustrando como a convergência de fornecedores produz ecossistemas de ciclo fechado que abrangem desde a avaliação de necessidades até a mensuração de resultados.

Por Implantação: A flexibilidade da nuvem acelera o escalonamento empresarial

As soluções em nuvem capturaram 77,45% da participação do mercado de e-learning corporativo em 2025 e mantêm um ritmo de crescimento de 17,42%. O preço por uso, a ausência de hardware e a escalabilidade elástica ressoam igualmente com as funções de RH e de Diretor de Informações. As organizações que migram do ambiente local registram economias de até 60%, reforçando a supremacia da nuvem no cálculo do tamanho do mercado de e-learning corporativo.

As empresas regulamentadas ainda preferem módulos híbridos ou auto-hospedados para material sensível, mas a maioria complementa as instâncias locais com portais em nuvem para currículos gerais. Os fornecedores agora incluem sincronização offline, hospedagem multirregional e controles administrativos granulares, eliminando o atrito de conectividade e governança que antes limitava a adoção da nuvem.

Por Tamanho de Empresa do Usuário Final: As PMEs reduzem a lacuna de adoção

As grandes organizações controlaram 61,35% da receita em 2025, aproveitando implantações globais e orçamentos de conteúdo robustos. Essas empresas incorporam a aprendizagem em suítes integradas de talentos que abrangem recrutamento, inteligência de competências e planejamento de sucessão, traduzindo assim as métricas de treinamento diretamente em análises de força de trabalho.

As PMEs, no entanto, estão acelerando a uma CAGR de 16,31% com base em plataformas leves e com preços de assinatura alinhadas a quadros de pessoal limitados. A pesquisa da OCDE de 2025 destaca uma lacuna de conhecimento: apenas 21% das PMEs conhecem o financiamento público para competências digitais, sugerindo uma pista latente para o setor de e-learning corporativo à medida que a conscientização aumenta.

Por Tecnologia: A micro-aprendizagem móvel redefine o engajamento

As plataformas online tradicionais detinham 47,65% da receita, mas a micro-aprendizagem móvel registra a CAGR mais rápida de 22,7%, pois o conteúdo compacto atende às preferências de funcionários com tempo limitado. As Plataformas de Experiência de Aprendizagem sobrepõem recomendações orientadas por IA a esses fragmentos, criando feeds hiperpersonalizados que aumentam a relevância e a conclusão.

Os módulos de realidade virtual e aumentada adicionam uma dimensão imersiva para tarefas de alto risco ou fisicamente complexas. A iniciativa de realidade estendida da Boeing alcançou um aumento de 90% na qualidade na primeira tentativa, demonstrando como a tecnologia imersiva ancora casos de uso avançados enquanto complementa os formatos móveis convencionais no mercado de e-learning corporativo.

Análise Geográfica

A América do Norte comandou 33,55% da receita em 2025, graças à infraestrutura de nuvem madura, aos altos orçamentos de treinamento per capita e à adoção antecipada de plataformas com IA integrada. Noventa por cento dos empregadores nos Estados Unidos agora incorporam conteúdo digital em sua pilha de aprendizagem, com foco crescente em alfabetização em IA e atualização de competências em cibersegurança. O robusto investimento de capital de risco nutre startups que comercializam ciências emergentes de aprendizagem, reforçando o ciclo de inovação da região.

A Ásia-Pacífico entrega a CAGR mais rápida de 19,12%, à medida que China, Índia, Japão e Coreia do Sul institucionalizam o desenvolvimento de competências digitais. As culturas de internet com foco em dispositivos móveis impulsionam a adoção da micro-aprendizagem, e os incentivos governamentais no âmbito das missões nacionais de qualificação reduzem as barreiras de aquisição para empresas locais. Os mecanismos adaptativos configurados para entrega multilíngue encontram terreno fértil em toda a diversidade linguística da Ásia-Pacífico, gerando inovações de plataforma posteriormente exportadas para outras regiões.

A Europa mantém uma adoção constante, equilibrando rígidos marcos de proteção de dados com a crescente demanda por soluções integradas de conformidade. Os modelos combinados que misturam módulos de ritmo próprio e sessões facilitadas se encaixam na cultura de aprendizagem da região, impulsionando os investimentos dos fornecedores em orquestração perfeita entre offline e online. As academias digitais financiadas pela União Europeia estimulam ainda mais o uso, enquanto a micro-aprendizagem se alinha à preferência da região por intervenções compactas durante o dia de trabalho.

Cenário Competitivo

O mercado de e-learning corporativo apresenta uma estrutura em camadas. As suítes empresariais da Cornerstone OnDemand, SAP e Microsoft ancoram implantações em larga escala. Fornecedores especializados como Docebo, D2L e Skillsoft conquistam nichos por meio de análises impulsionadas por IA, conteúdo selecionado ou foco setorial. Enquanto isso, disruptores como aplicativos de micro-aprendizagem com foco em dispositivos móveis e plataformas de geração de conteúdo por IA desafiam a velocidade de inovação dos incumbentes.

As Fusões e Aquisições Estratégicas continuam: a Cornerstone OnDemand adquiriu a SumTotal e a SkyHive para integrar inteligência de competências, enquanto a Adobe amplia sua proposta completa ao fundir autoria de conteúdo, análises e distribuição. A atividade de capital privado, ilustrada pela aquisição da CompTIA pela H.I.G. Capital e pela Thoma Bravo, injeta capital voltado para a rápida expansão do portfólio. A vantagem competitiva, portanto, depende da amplitude do ecossistema, da profundidade da personalização por IA e dos vínculos mensuráveis entre aprendizagem e desempenho empresarial.

Oportunidades de espaço em branco persistem em treinamento regulatório específico do setor, personalização multilíngue e entrega móvel com baixa largura de banda. Os fornecedores capazes de combinar essas competências com segurança robusta e análises provavelmente consolidarão participação à medida que a adoção se acelera nos segmentos de médio mercado do mercado de e-learning corporativo.

Líderes do Setor de E-Learning Corporativo

SAP SE

Cornerstone OnDemand

LinkedIn Learning

Microsoft Corporation

Skillsoft Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Auspicious adquiriu a DBLX para combinar design de experiência de aprendizagem com tecnologia de portfólio, com o objetivo de oferecer currículos imersivos que melhorem o engajamento e a retenção de conhecimento.

- Novembro de 2024: A H.I.G. Capital e a Thoma Bravo adquiriram a CompTIA para acelerar o alcance global das certificações de competências em TI da organização e expandir as ferramentas de avaliação digital.

- Maio de 2024: A Accenture concluiu a aquisição da Udacity, adicionando programas de competências técnicas em larga escala para apoiar projetos de transformação digital empresarial.

- Março de 2024: A Cornerstone OnDemand adquiriu a SkyHive, integrando inteligência do mercado de trabalho em tempo real à sua suíte de talentos para mapeamento dinâmico de lacunas de competências.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de e-learning corporativo como conteúdo digital pago, plataformas de aprendizagem em nuvem ou locais, e serviços de treinamento terceirizados que empresas de qualquer porte adquirem para qualificar e certificar funcionários por meio de entrega via web, dispositivos móveis ou sala de aula virtual. As receitas incluem assinaturas, ferramentas de autoria, taxas de facilitação virtual e complementos de análise, enquanto a mensalidade acadêmica, os cursos online abertos e massivos voltados ao consumidor e todas as vendas de hardware permanecem fora do escopo.

Exclusão do Escopo: Dispositivos de hardware e portais de aprendizagem públicos gratuitos estão excluídos.

Visão Geral da Segmentação

- Por Fornecedor

- Conteúdo

- Serviços

- Plataforma / Plataforma de Experiência de Aprendizagem

- Por Implantação

- Nuvem

- Local

- Híbrido

- Por Tamanho de Empresa do Usuário Final

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Tecnologia

- Aprendizagem Online

- Sistema de Gestão de Aprendizagem (SGA)

- Aprendizagem Móvel / Micro-Aprendizagem

- Sala de Aula Virtual e Webinar

- Plataforma de Experiência de Aprendizagem Orientada por IA

- Aprendizagem Imersiva em Realidade Aumentada / Realidade Virtual

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossos analistas entrevistam diretores de aprendizagem, fornecedores de tecnologia de RH, organismos regionais de treinamento e executivos de médio mercado na América do Norte, Europa e Ásia-Pacífico. Essas conversas validam faixas de preço, taxas de renovação e gatilhos de adoção que os documentos raramente divulgam.

Pesquisa Documental

Examinamos fontes abertas como pesquisas de TIC da UNESCO, gastos com treinamento empresarial do Eurostat, tabelas de treinamento de empregadores do Departamento de Estatísticas do Trabalho dos Estados Unidos, benchmarks da ATD e registros de patentes, e depois enriquecemos as lacunas com feeds pagos, D&B Hoovers para receitas de empresas e Dow Jones Factiva para notícias de negócios. Os sinais de remessa da Volza e os alertas de contratos da Tenders Info atuam como verificações indiretas da adoção de plataformas. As fontes mencionadas são apenas ilustrativas; muitos outros meios informaram a coleta, validação e esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Começamos com uma construção de cima para baixo que multiplica a força de trabalho empregada, o gasto médio de Aprendizagem e Desenvolvimento por trabalhador e a participação digital verificada, seguida por fatores regionais de penetração de Sistema de Gestão de Aprendizagem em nuvem. Amostras de baixo para cima, faturamentos de fornecedores e contagens de licenças, testam os totais. As variáveis-chave incluem prevalência de trabalho remoto, alcance de smartphones, horas de conformidade obrigatória e frequência de renovação de cursos. Projetamos os valores de 2025 a 2030 por meio de regressão multivariada combinada com suavização ARIMA para choques de curto prazo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por revisão de pares de analistas, supervisão sênior de domínio e verificações automatizadas de variância, e os relatórios são atualizados anualmente com atualizações intermediárias sempre que regulamentações importantes, fusões ou mudanças de preços movem materialmente o mercado.

Por Que a Linha de Base de E-Learning Corporativo da Mordor Merece Confiança

As estimativas publicadas frequentemente divergem porque as empresas variam as definições de escopo, as datas de corte de moeda e a cadência de atualização. É aqui que a Mordor Intelligence se diferencia; nossas inclusões são divulgadas, os impulsionadores são revisitados anualmente e as premissas são trianguladas por meio de evidências primárias recentes, oferecendo aos clientes uma cifra de caminho intermediário estável.

Os principais fatores de lacuna incluem se os serviços de conteúdo são contabilizados, se o hardware de aprendizagem inteligente está incluído e a amplitude dos setores cobertos.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 102,55 B (2025) | ||

| USD 104,32 B (2024) | Consultoria Global A | Adiciona receitas de hardware e terceirização de processos de Aprendizagem e Desenvolvimento |

| USD 30,8 B (2024) | Consultoria Global B | Limita o escopo a plataformas de Software como Serviço e setores seletivos |

A comparação mostra que a inclusão equilibrada de fluxos de plataforma, conteúdo e serviços da Mordor, além de sua atualização anual transparente, oferece a linha de base mais confiável para o planejamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho esperado do mercado de e-learning corporativo até 2031?

O mercado tem projeção de atingir USD 211,79 bilhões em 2031, crescendo a uma CAGR de 12,86% durante 2026-2031.

Qual modelo de entrega está crescendo mais rapidamente no e-learning corporativo?

A micro-aprendizagem móvel detém o maior impulso, com uma CAGR de 22,7%, refletindo a demanda dos funcionários por lições curtas e sob demanda que se encaixam nos fluxos de trabalho diários.

Por que as empresas preferem plataformas de aprendizagem baseadas em nuvem?

As soluções em nuvem eliminam custos de infraestrutura, escalam globalmente em dias e se integram facilmente com ferramentas de colaboração, sustentando sua participação de mercado de 77,45% em 2025.

Como a IA está remodelando o treinamento corporativo?

A IA Generativa permite que as plataformas mapeiem competências, criem conteúdo adaptativo e personalizem percursos de aprendizagem, contribuindo para um aumento de 73% nas inscrições em algumas implantações.

Qual é a principal barreira para as PMEs adotarem o e-learning?

O investimento inicial em plataformas e conteúdo personalizado permanece o principal obstáculo, embora o preço por assinatura esteja gradualmente reduzindo os limites de entrada.

Qual região contribuirá mais para o crescimento futuro?

A Ásia-Pacífico tem previsão de entregar a expansão mais rápida, a uma CAGR de 19,12%, impulsionada por grandes populações, programas governamentais de competências digitais e culturas de aprendizagem com foco em dispositivos móveis.

Página atualizada pela última vez em: