Tamanho e Participação do Mercado de Laptops

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

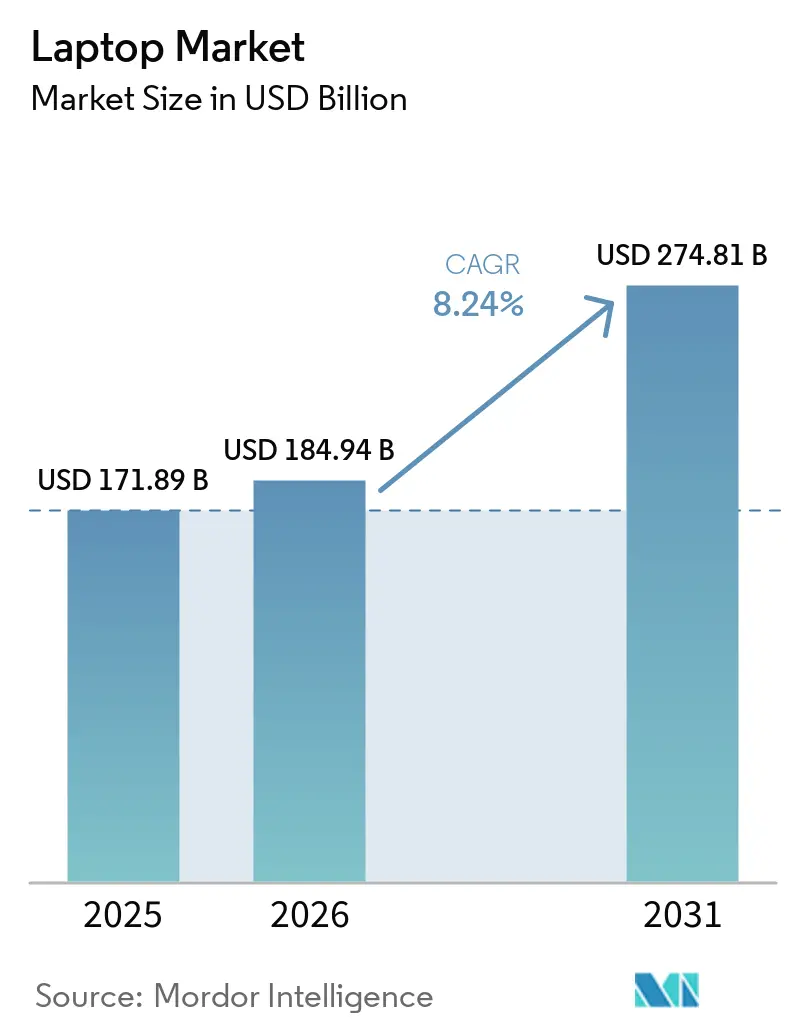

| Tamanho do Mercado (2026) | 184.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 274.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.24% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Laptops por Mordor Intelligence

O tamanho do mercado de laptops deve aumentar de USD 171,89 bilhões em 2025 para USD 184,94 bilhões em 2026 e atingir USD 274,81 bilhões até 2031, crescendo a um CAGR de 8,24% no período de 2026-2031. Uma onda de renovações corporativas desencadeada pelo prazo de fim de suporte do Windows 10, juntamente com a expansão dos modelos de trabalho híbrido, está impulsionando a demanda empresarial. O processamento local de inteligência artificial tornou-se um requisito de hardware convencional, de modo que os compradores consideram as unidades de processamento neural essenciais, e não opcionais. A escassez de memória, que elevou os preços de DRAM em 40-50% no início de 2025, impulsionou os preços médios de venda mesmo com o aumento das remessas unitárias. Os programas governamentais de educação na Ásia-Pacífico criaram uma base adicional de volume, especialmente para Chromebooks abaixo de USD 500. Enquanto isso, as regras de direito ao reparo nos Estados Unidos e na Europa estão orientando o design de produtos para componentes modulares e vida útil estendida.

Principais Conclusões do Relatório

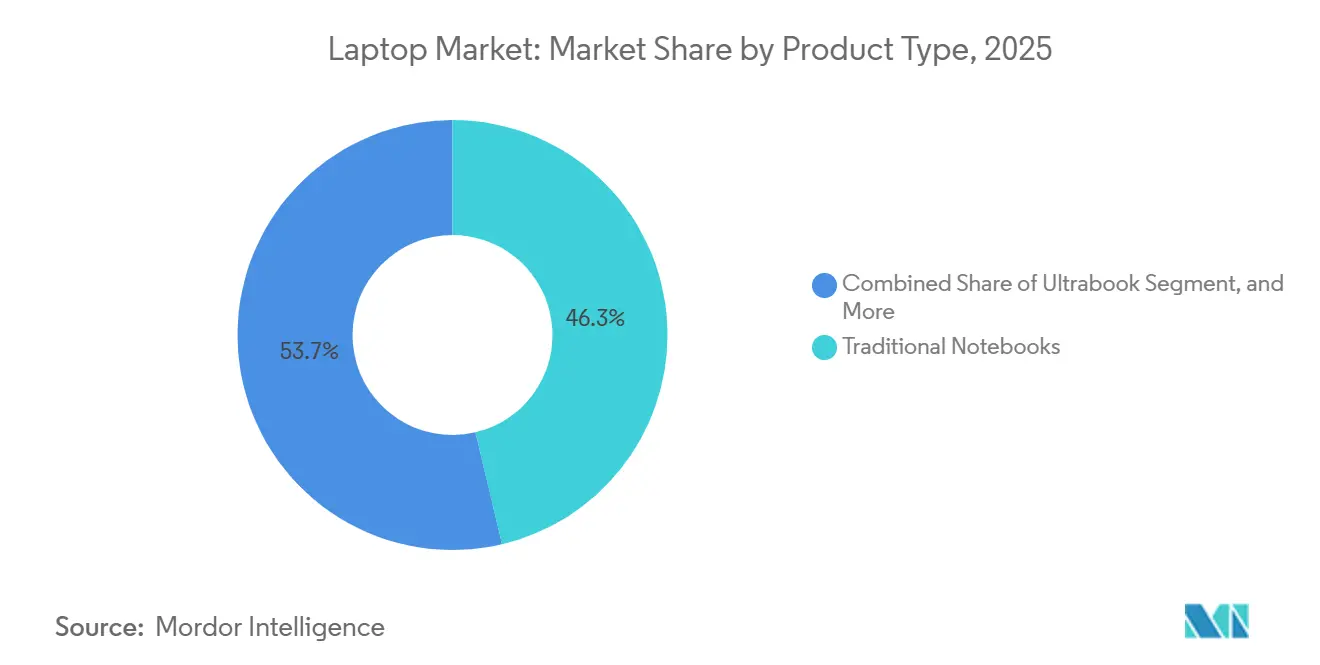

- Por tipo de produto, os notebooks tradicionais lideraram com 46,31% de participação na receita em 2025, enquanto os conversíveis 2 em 1 registraram o crescimento previsto mais rápido, com um CAGR de 9,24% até 2031.

- Por tamanho de tela, a faixa de 13 a 15 polegadas deteve 41,24% da participação do mercado de laptops em 2025, enquanto as telas acima de 17 polegadas devem se expandir a um CAGR de 9,04% até 2031.

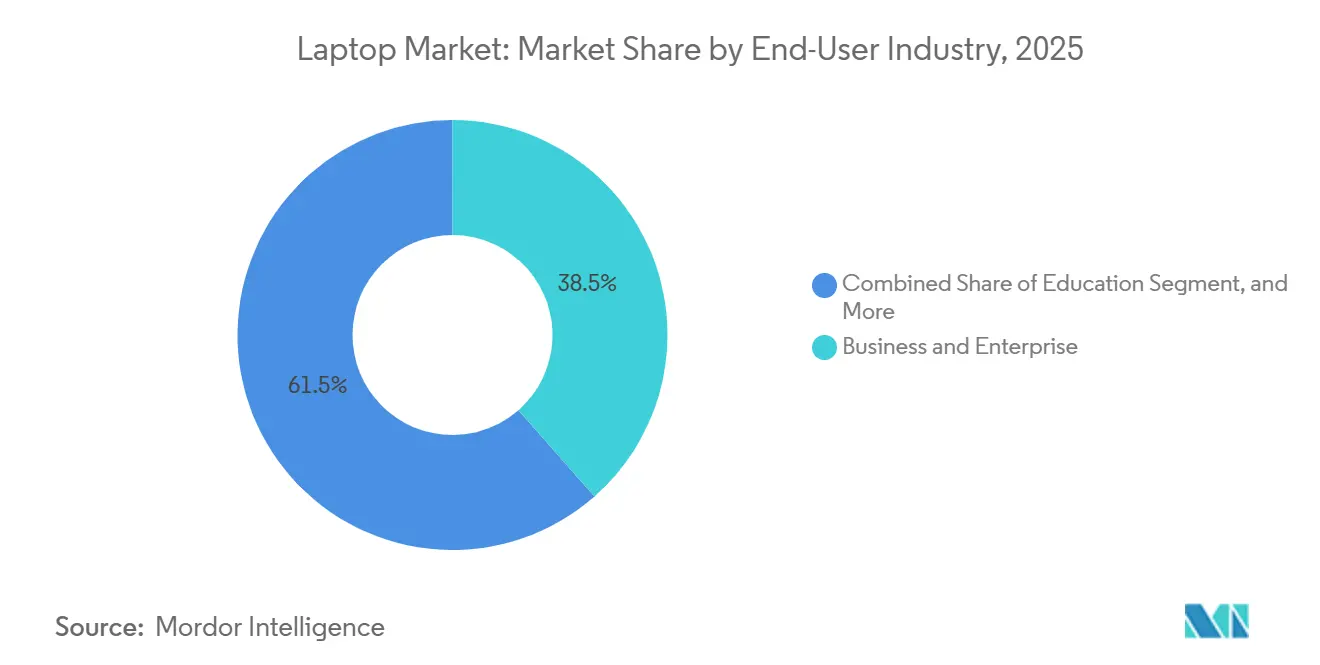

- Por setor do usuário final, os compradores empresariais e corporativos responderam por 38,53% da receita de 2025, mas os laptops para jogos e esports devem crescer a um CAGR de 9,16% até 2031.

- Por canal de distribuição, as vendas online comandaram 56,32% das receitas de 2025 e estão no caminho certo para um CAGR de 8,92% durante 2026-2031.

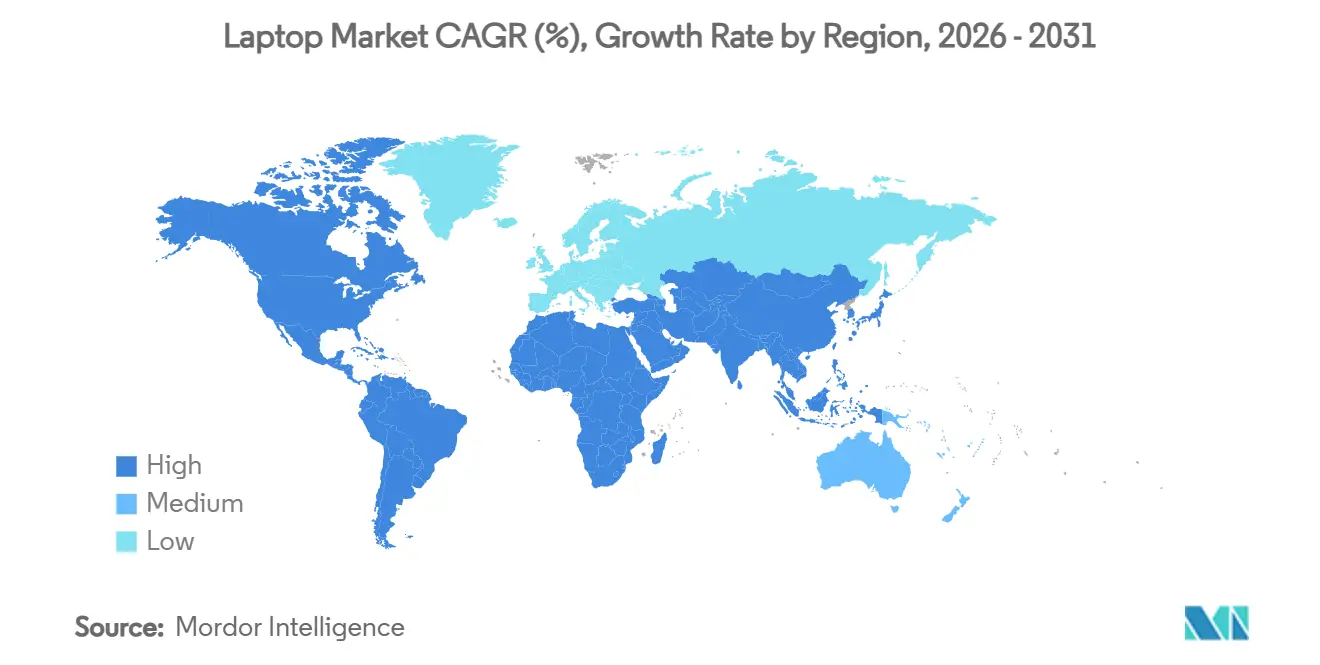

- Por geografia, a América do Norte respondeu por 33,19% do valor de 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 8,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laptops

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Ciclos de Renovação Corporativa Após a Adoção do Trabalho Híbrido | +2.1% | América do Norte e Europa, com repercussão global | Curto prazo (≤ 2 anos) |

| Demanda por Processamento de Inteligência Artificial no Dispositivo | +1.8% | América do Norte, Europa, China, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Mandatos de Digitalização da Educação na Ásia-Pacífico | +1.5% | Filipinas, Tailândia, Índia, Hong Kong | Médio prazo (2-4 anos) |

| Laptops para Jogos Penetrando em Mercados Emergentes | +1.2% | Índia, Vietnã, Indonésia, Brasil, Argentina | Longo prazo (≥ 4 anos) |

| Avanços na Densidade de Bateria Possibilitando Fatores de Forma Ultrafinos | +0.9% | Global, adoção inicial na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Legislação de Direito ao Reparo Impulsionando Kits de Atualização | +0.6% | Europa, Califórnia, Nova York, Minnesota, Oregon | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Ciclos de Renovação Corporativa Após a Adoção do Trabalho Híbrido

O marco do fim de suporte do Windows 10 em outubro de 2025 deixou as empresas com a escolha entre o aumento das taxas de Atualização de Segurança Estendida e a migração imediata para o Windows 11. As organizações que gerenciam mais de 500 endpoints calcularam que os custos de ESU por três anos superavam o desembolso de capital para novo hardware. Os cronogramas híbridos intensificaram as demandas de desempenho porque os funcionários esperam oito horas de videochamadas sem limitação de velocidade. Os compradores de frotas, portanto, padronizaram em 16 GB de memória e 512 GB de armazenamento NVMe, especificações antes reservadas para as categorias premium.

Demanda por Processamento de Inteligência Artificial no Dispositivo

A certificação Copilot+ da Microsoft exige pelo menos 40 TOPS de rendimento neural, um benchmark que, no início de 2026, é alcançado apenas pelos processadores mais avançados da Intel, AMD, Qualcomm e Apple. Esse requisito de alto desempenho ressalta a crescente demanda por hardware de ponta capaz de suportar cargas de trabalho complexas de IA. As empresas preferem cada vez mais soluções de inferência local devido à sua capacidade de eliminar a latência da nuvem, o que é fundamental para aplicações em tempo real, e de garantir a conformidade com regulamentações rigorosas de residência de dados, particularmente em setores como finanças e saúde. Embora o suporte de software para esses sistemas ainda esteja em seus estágios iniciais, a tendência de adoção de hardware frequentemente precede a otimização de aplicações. Essa dinâmica cria um ciclo de retroalimentação positivo, em que a crescente base instalada de hardware, que deve superar 30 milhões de unidades, impulsiona avanços adicionais no desenvolvimento de software e no desempenho de aplicações, acelerando, em última análise, a adoção de tecnologias baseadas em IA em todos os setores.[1]Intel Corporation, "Core Ultra Series 2 Product Brief," intel.com

Mandatos de Digitalização da Educação na Ásia-Pacífico

As iniciativas governamentais que promovem programas de um dispositivo por aluno influenciaram significativamente as estratégias regionais de aquisição. Por exemplo, nas Filipinas, o governo em Manila alocou recursos para adquirir 64.816 laptops, totalizando PHP 1,913 bilhão (aproximadamente USD 33,5 milhões), com foco específico em escolas rurais para ampliar o acesso à educação digital. Da mesma forma, a Tailândia comprometeu THB 29,76 bilhões (cerca de USD 827 milhões) para a segunda fase de seu programa, que visa fornecer dispositivos a 600.000 alunos, apoiando ainda mais a infraestrutura de aprendizagem digital do país. Em Hong Kong, o governo prorrogou seu programa de subsídios, oferecendo HKD 4.900 (equivalente a USD 628) por aluno anualmente, garantindo suporte contínuo à educação digital até 2027. Essas iniciativas favorecem predominantemente Chromebooks e dispositivos Windows de baixo custo, particularmente na faixa de preço abaixo de USD 400, impulsionando uma demanda substancial por soluções de alto volume e custo-benefício no mercado educacional.

Laptops para Jogos Penetrando em Mercados Emergentes

A audiência de esports contribuiu significativamente para o crescimento das vendas de hardware, pois o aumento dos prêmios em torneios legitimou os jogos como uma profissão viável. Essa tendência impulsionou a demanda por laptops equipados com placas gráficas NVIDIA RTX 4060 e 16 GB de memória DDR5, disponíveis na faixa de preço de USD 800-1.200. Esses dispositivos são particularmente atraentes para consumidores de renda média em mercados emergentes como Índia, Vietnã e Brasil. Além disso, a portabilidade desses laptops, que permite que funcionem tanto como dispositivos de jogos quanto de estudo, ajudou a aliviar as preocupações dos pais, impulsionando ainda mais sua adoção entre os usuários mais jovens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidade da Cadeia de Suprimentos a Metais de Terras Raras | -1.3% | Exposição global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Prolongamento dos Ciclos de Substituição em Regiões Desenvolvidas | -1.1% | Estados Unidos, Canadá, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Canibalização por Tablets e Smartphones | -0.8% | Segmento de consumidores global | Longo prazo (≥ 4 anos) |

| Aumento das Tarifas Geopolíticas sobre Semicondutores | -0.7% | América do Norte e Europa sobre importações da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidade da Cadeia de Suprimentos a Metais de Terras Raras

A China controla aproximadamente 70% da produção global de terras raras e 90% do refino, tornando-se um player dominante no mercado. Em 2025, o país impôs cotas de exportação, restringindo significativamente o fornecimento de elementos de terras raras críticos, como neodímio e disprósio. Esses materiais são essenciais para a fabricação de ímãs de alto desempenho, que são componentes integrais em sistemas de alto-falantes e conjuntos de ventiladores de resfriamento. O fornecimento restrito levou ao aumento dos custos de ímãs, impactando diretamente as despesas de produção dos fabricantes de equipamentos originais (OEMs). Embora a substituição por ímãs de ferrite ofereça uma alternativa econômica, ela compromete a fidelidade de áudio, forçando os OEMs a equilibrar a eficiência de custos com a qualidade do produto. Espera-se que esse desafio persista até que capacidades alternativas de refino em regiões como os Estados Unidos e a Austrália se tornem operacionais, o que poderia ajudar a diversificar a cadeia de suprimentos e reduzir a dependência da China.

Prolongamento dos Ciclos de Substituição em Regiões Desenvolvidas

Os intervalos de renovação do consumidor se estenderam de 4,2 anos em 2020 para 5,7 anos em 2025, à medida que as necessidades de desempenho se estabilizaram para tarefas cotidianas, como navegação na web, streaming de vídeo e aplicações básicas de produtividade. Essa tendência reflete os retornos decrescentes das atualizações de hardware para usuários não especializados. Os estatutos de direito ao reparo, introduzidos para promover a sustentabilidade e reduzir o lixo eletrônico, agora obrigam os fabricantes a garantir a disponibilidade de peças por até uma década. Essa regulamentação permite que técnicos terceirizados substituam componentes como baterias, teclados e telas a custos significativamente menores em comparação com os fabricantes de equipamentos originais. Além disso, designs modulares, como o Laptop 16 da Framework, permitem que os usuários atualizem ou substituam peças específicas, estendendo ainda mais a vida útil dos dispositivos. Esses fatores contribuem coletivamente para uma desaceleração nas vendas de novas unidades, particularmente em economias maduras onde a demanda do consumidor por desempenho de ponta se estabilizou.[2]California Legislative Information, "SB 244 Right to Repair Act," leginfo.legislature.ca.gov

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Conversíveis Fecham a Lacuna com os Modelos Clamshell

Os notebooks tradicionais geraram 46,31% da receita de 2025, ancorando o tamanho do mercado de laptops para compradores de frotas empresariais. Esses dispositivos continuam sendo uma escolha preferida pelas empresas devido à sua confiabilidade, custo-benefício e compatibilidade com a infraestrutura de TI existente. No entanto, os conversíveis 2 em 1 devem capturar o maior crescimento, com um CAGR de 9,24%, impulsionados pela crescente demanda por dispositivos versáteis que atendem a ambientes de trabalho híbrido. À medida que os hábitos de trabalho flexíveis continuam a evoluir, recursos como entrada por toque e caneta estão se tornando mais valiosos do que o poder de processamento bruto. A participação do mercado de laptops para conversíveis já registrou crescimento significativo na faixa de preço de USD 800-1.200, onde fatores como durabilidade da dobradiça, latência do estilete e qualidade geral de construção influenciam fortemente as decisões de compra. Essa tendência destaca uma mudança nas preferências de consumidores e empresas em direção a dispositivos que oferecem funcionalidade e adaptabilidade.

Os conversíveis agora replicam a conveniência dos tablets sem sacrificar a ergonomia do teclado, persuadindo trabalhadores do conhecimento que antes usavam dois dispositivos. Entradas modulares como o Laptop 16 da Framework demonstram conceitos de manutenção pelo usuário, mas os preços de entrada elevados mantêm a adoção em nicho por enquanto. Os Ultrabooks enfrentam compressão porque as baterias de ânodo de silício permitem que os designs clamshell correspondam ao seu perfil fino e leve sem prêmios elevados. Os Chromebooks continuam sendo um item essencial na educação, enquanto os laptops robustos dependem mais dos gastos com infraestrutura do que do apetite do consumidor.

Por Tamanho de Tela: Painéis Grandes Aproveitam o Impulso da Criação de Conteúdo

As telas entre 13 e 15 polegadas permaneceram no ponto ideal, com 41,24% da receita de 2025, sustentando o núcleo do mercado de laptops. Esses tamanhos de tela equilibram portabilidade e usabilidade, tornando-os ideais tanto para uso profissional quanto pessoal. As telas acima de 17 polegadas devem se expandir a um CAGR de 9,04%, refletindo a crescente demanda de criadores e analistas que precisam de espaços de trabalho maiores e com precisão de cores para tarefas como edição de vídeo, design gráfico e análise de dados. O tamanho do mercado de laptops para essas configurações de painel grande se beneficia significativamente de avanços como o USB-C PD 3.1, que permite que as estações de trabalho móveis operem sem a necessidade de adaptadores de energia pesados, aumentando sua portabilidade e conveniência.

As lan houses em cidades de segundo nível na Ásia têm cada vez mais migrado para equipamentos de 17 polegadas que os frequentadores podem carregar entre os estabelecimentos, impulsionando a demanda por laptops com dobradiças reforçadas, teclados resistentes a derramamentos e maior durabilidade. Essa tendência destaca a importância de recursos de design robustos para atender às necessidades desse segmento em crescimento. Enquanto isso, os ultraportáteis com menos de 13 polegadas continuam a atender mercados de nicho, como profissionais de saúde em visitas e representantes de vendas de campo que priorizam dispositivos leves. No entanto, esses ultraportáteis representam menos de 10% do total de remessas. Os avanços recentes na densidade de bateria também contribuíram para a evolução dos designs de laptops, com até mesmo modelos de 14 polegadas pesando aproximadamente 1 kg. Esse desenvolvimento reduziu efetivamente o trade-off tradicional entre tamanho de tela e portabilidade, tornando os laptops de tamanho médio mais atraentes para um público mais amplo.

Por Setor do Usuário Final: O Crescimento dos Jogos Supera a Estabilidade Corporativa

As aquisições empresariais responderam por 38,53% dos gastos de 2025 e devem permanecer um driver significativo do mercado, à medida que as organizações continuam a renovar seu hardware a cada três anos para garantir a compatibilidade com os requisitos de software em evolução e manter a conformidade. Esse segmento é particularmente crítico para setores como finanças, saúde e serviços de TI, onde desempenho e segurança são primordiais. Enquanto isso, os laptops para jogos e esports devem crescer a um CAGR robusto de 9,16%, superando todos os outros segmentos verticais. O surgimento de oportunidades de patrocínio, ligas universitárias e torneios de jogos profissionais transformou os jogos competitivos em uma carreira viável, expandindo significativamente o público total endereçável, particularmente em mercados emergentes como Índia, Indonésia e Brasil.

Os compradores consumidores e estudantes continuam sendo os maiores contribuintes em termos de volume unitário; no entanto, os preços médios de venda mais baixos nesses segmentos diluem sua participação geral na receita. O setor educacional, em particular, registrou demanda concentrada em regiões como Ásia-Pacífico e África, onde Chromebooks acessíveis e gerenciados na nuvem são cada vez mais adotados por escolas e instituições, efetivamente prendendo os usuários em ecossistemas específicos. Além disso, os contratos governamentais e de defesa, embora representem uma parcela menor do mercado, comandam margens significativamente mais altas. Isso se deve aos requisitos especializados para designs robustecidos, maior durabilidade e recursos avançados de criptografia, que elevam os custos de lista de materiais muito além dos laptops de nível de consumidor padrão.

Por Canal de Distribuição: As Plataformas Online Ampliam a Liderança, mas os Serviços São Importantes

O comércio eletrônico capturou 56,32% dos gastos de 2025 e deve avançar a um CAGR de 8,92%. A crescente preferência por plataformas online é impulsionada pela conveniência da entrega no mesmo dia e pelas opções de configuração sob pedido, que permitem aos compradores personalizar memória e armazenamento sem incorrer em margens de varejo. Essa tendência contribuiu significativamente para o crescimento do mercado geral de laptops. Embora as lojas físicas continuem a atrair clientes que preferem testar fisicamente teclados ou telas antes de comprar, muitas dessas interações acabam resultando em transações online, destacando a mudança no comportamento do consumidor.

Os contratos diretos com empresas evoluíram para incluir serviços adicionais, como configuração de imagem, etiquetagem de ativos e reciclagem de ciclo de vida, todos agrupados em taxas previsíveis por assento. Esses acordos abrangentes ajudam a proteger as margens dos OEMs da intensa transparência de preços que domina os canais de consumo, garantindo a lucratividade. O varejo físico, embora ainda relevante em regiões onde as transações em dinheiro são prevalentes, está gradualmente perdendo sua vantagem à medida que as plataformas de pagamento móvel ganham força e reduzem a dependência de compras baseadas em dinheiro. Essa mudança está remodelando ainda mais o cenário do varejo, enfatizando a crescente dominância dos sistemas de pagamento digital e das plataformas de comércio eletrônico.

Análise Geográfica

A América do Norte respondeu por 33,19% da receita total em 2025, impulsionada pelas migrações de frotas associadas às atualizações para o Windows 11 e aos incentivos de fornecimento da Lei CHIPS. Esses fatores apoiaram as remessas na região; no entanto, espera-se que o crescimento futuro se modere à medida que os ciclos de substituição do consumidor se estendam além de cinco anos. Além disso, a presença de plantas de montagem mexicanas em Monterrey e Guadalajara desempenhou um papel crucial no encurtamento dos prazos de entrega e na redução da exposição tarifária para clientes nos Estados Unidos, fortalecendo ainda mais a eficiência da cadeia de suprimentos da região.

Espera-se que a Ásia-Pacífico experimente o crescimento regional mais rápido, com um CAGR projetado de 8,78%. Implantações educacionais em larga escala e a rápida adoção de esports em cidades secundárias impulsionam esse crescimento. Os subsídios governamentais que reduzem os preços dos dispositivos para abaixo de USD 400 impulsionaram significativamente os pedidos de alto volume na região. A Tailândia alocou inicialmente THB 4,21 bilhões (USD 117 milhões) e comprometeu THB 29,76 bilhões (USD 827 milhões) para a Fase 2, visando 600.000 alunos do ensino médio com software educacional pré-instalado.[3]Ministry of Education Thailand, "Digital Learning Initiative," moe.go.th Embora a China permaneça o maior país em remessas unitárias, sua desaceleração econômica moderou a expansão. Em contraste, países como Índia, Vietnã e Indonésia estão testemunhando crescimento acelerado devido ao aumento da renda disponível e à crescente demanda por dispositivos acessíveis.

Espera-se que a Europa mantenha taxas de crescimento estáveis de um dígito médio, apoiadas por regulamentações de ecodesign que exigem disponibilidade de peças de reposição, estendendo assim a vida útil dos dispositivos. Embora essas regulamentações reduzam os volumes unitários, elas aumentam a receita de serviços. Enquanto isso, a América do Sul, o Oriente Médio e a África estão experimentando crescimento a partir de uma base menor, à medida que os consumidores que dependiam principalmente de smartphones agora estão adotando laptops para tarefas de produtividade. A introdução de sistemas de pagamento instantâneo, como o PIX do Brasil, reduziu o atrito nas transações online, permitindo que o comércio eletrônico ganhe participação de mercado dos canais de varejo tradicionais dominados por dinheiro nessas regiões.

Cenário Competitivo

As cinco principais marcas, Lenovo, HP, Dell, Apple e ASUS, responderam por aproximadamente 65-70% das remessas de 2025, refletindo um mercado de laptops moderadamente concentrado. A Lenovo capitaliza sua extensa escala na região Ásia-Pacífico, enquanto a Apple garante a maior receita por unidade ao alavancar seu ecossistema macOS, que fideliza os usuários. HP e Dell se destacam ao oferecer contratos de dispositivo como serviço, permitindo que as empresas mudem os gastos de despesas de capital para despesas operacionais, protegendo assim as margens corporativas.[4]Apple Inc., "Apple Introduces M4 Pro and M4 Max," apple.com Enquanto isso, ASUS e Acer se concentram em oferecer relações competitivas de preço-desempenho, particularmente nos segmentos de consumidores e jogos.

Concorrentes modulares emergentes, como a Framework, enfatizam a capacidade de reparo, alinhando-se com a crescente adoção das leis de direito ao reparo. No entanto, seus preços mais elevados limitam seu apelo a um público mais amplo. Além disso, novos entrantes como System76 e Huawei estão mirando mercados de nicho ao atender a preferências específicas de sistema operacional e fomentar ecossistemas domésticos. A corrida tecnológica em andamento está agora centrada no desenvolvimento de processadores neurais integrados capazes de superar 50 TOPS enquanto mantêm envelopes térmicos abaixo de 15 watts, demonstrando avanços em eficiência e desempenho.

As inovações de design, particularmente em dobradiças e soluções de resfriamento, sugerem que os laptops conversíveis continuarão sendo uma área-chave para diferenciação de margens. Espera-se que esses avanços impulsionem uma maior competição no mercado à medida que as marcas buscam aprimorar a experiência e a funcionalidade do usuário. O foco nos conversíveis ressalta os esforços do setor para atender à demanda em evolução dos consumidores por dispositivos versáteis e adaptáveis, garantindo crescimento sustentado nesse segmento.

Líderes do Setor de Laptops

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc.

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Lenovo iniciou uma expansão de USD 500 milhões em seu campus de Hefei, adicionando 2 milhões de laptops à sua capacidade anual e usando inspeção orientada por IA para reduzir as taxas de defeitos em 15%.

- Fevereiro de 2026: A Dell apresentou o Latitude 7450 com processadores Intel Core Ultra Série 2, entregando desempenho de NPU de 48 TOPS e uma bateria substituível pelo usuário em conformidade com as regras de reparo da UE.

- Janeiro de 2026: A HP integrou baterias de ânodo de silício Amprius ao EliteBook 1040 G11, alcançando 18 horas de autonomia em um chassi de 1,2 kg.

- Dezembro de 2025: A ASUS lançou o ROG Zephyrus G16 com gráficos NVIDIA RTX 5070 e um painel OLED de 240 Hz voltado para profissionais de esports.

Escopo do Relatório do Mercado Global de Laptops

O Mercado de Laptops refere-se ao setor global que abrange o design, fabricação, distribuição e venda de dispositivos de computação portáteis que integram componentes de hardware essenciais, como processadores, memória, armazenamento, telas, teclados e baterias, em um único sistema móvel. Esses dispositivos são projetados para fornecer capacidade de computação em aplicações pessoais, profissionais, educacionais, de jogos e industriais, ao mesmo tempo em que permitem mobilidade e flexibilidade de uso.

O Relatório do Mercado de Laptops é Segmentado por Tipo de Produto (Notebook Tradicional, Ultrabook, Conversível 2 em 1, Chromebook e Laptop Robusto), Tamanho de Tela (Abaixo de 13 Polegadas, 13-15 Polegadas, 15-17 Polegadas e Acima de 17 Polegadas), Setor do Usuário Final (Consumidor, Empresarial e Corporativo, Jogos e Esports, Educação e Governo e Defesa), Canal de Distribuição (Online, Varejo Físico e Direto para Empresas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Notebook Tradicional |

| Ultrabook |

| Conversível 2 em 1 |

| Chromebook |

| Laptop Robusto |

| Abaixo de 13 Polegadas |

| 13-15 Polegadas |

| 15-17 Polegadas |

| Acima de 17 Polegadas |

| Consumidor |

| Empresarial e Corporativo |

| Jogos e Esports |

| Educação |

| Governo e Defesa |

| Online |

| Varejo Físico |

| Direto para Empresas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Notebook Tradicional | ||

| Ultrabook | |||

| Conversível 2 em 1 | |||

| Chromebook | |||

| Laptop Robusto | |||

| Por Tamanho de Tela | Abaixo de 13 Polegadas | ||

| 13-15 Polegadas | |||

| 15-17 Polegadas | |||

| Acima de 17 Polegadas | |||

| Por Setor do Usuário Final | Consumidor | ||

| Empresarial e Corporativo | |||

| Jogos e Esports | |||

| Educação | |||

| Governo e Defesa | |||

| Por Canal de Distribuição | Online | ||

| Varejo Físico | |||

| Direto para Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de laptops até 2031?

O mercado de laptops deve atingir USD 274,81 bilhões até 2031, expandindo-se a um CAGR de 8,24% de 2026 a 2031.

Qual segmento está crescendo mais rapidamente em laptops?

Os conversíveis 2 em 1 devem liderar o crescimento com um CAGR de 9,24% até 2031, pois o trabalho híbrido favorece fatores de forma flexíveis.

Qual região verá o maior crescimento em laptops?

Espera-se que a Ásia-Pacífico registre o CAGR regional mais rápido, de 8,78%, impulsionado por programas governamentais de educação e demanda por esports.

Por que os laptops prontos para IA são importantes agora?

A certificação Microsoft Copilot+ exige NPUs que entreguem pelo menos 40 TOPS, habilitando recursos de IA locais que reduzem a latência e protegem dados sensíveis.

Como as leis de direito ao reparo estão afetando o design de laptops?

As regulamentações na Califórnia e na União Europeia exigem disponibilidade de peças de reposição por até uma década, levando os OEMs a adotar componentes modulares e maior vida útil de serviço.

Página atualizada pela última vez em: