Tamanho e Participação do Mercado de Laptops para Consumidores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 103.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 158.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.97% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Oriente Médio |

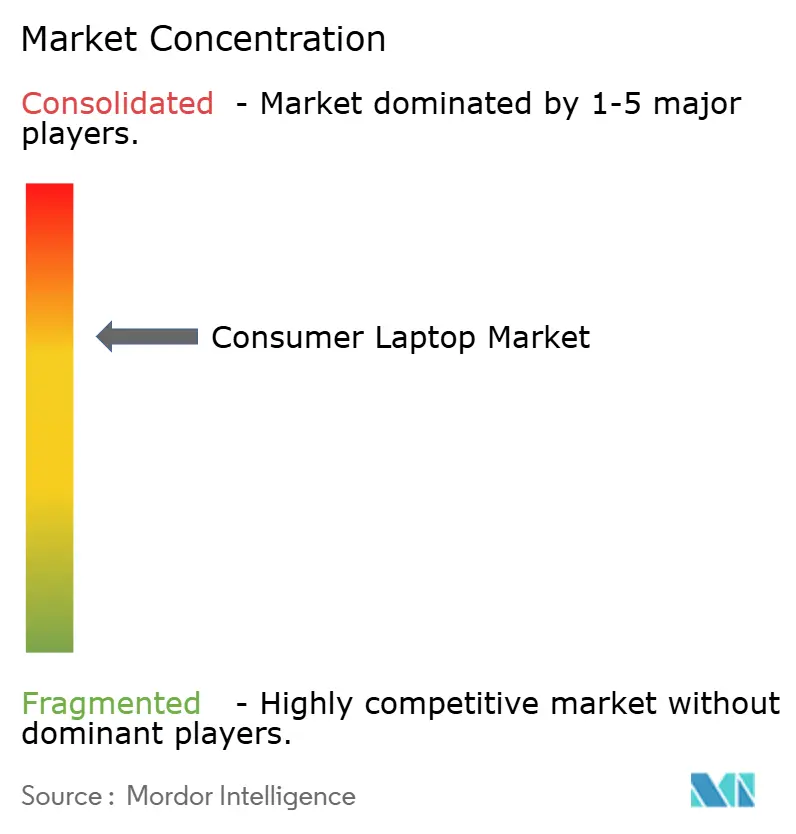

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Laptops para Consumidores por Mordor Intelligence

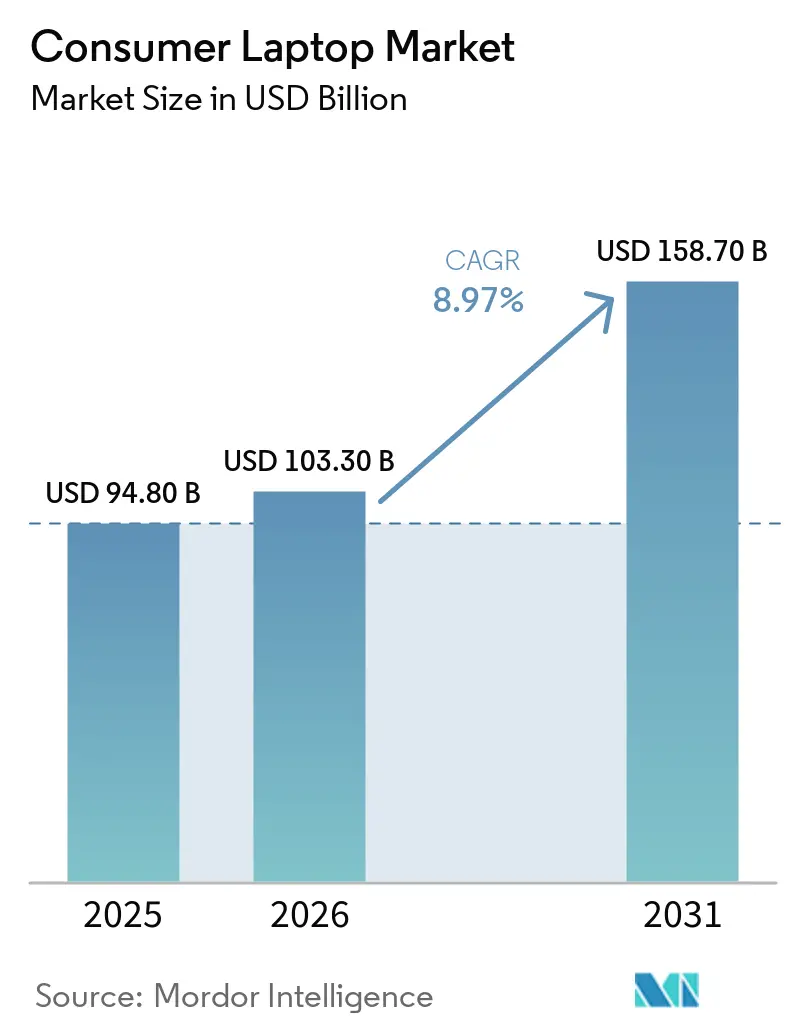

O tamanho do mercado de laptops para consumidores deve ser de USD 94,8 bilhões em 2025, USD 103,3 bilhões em 2026, e atingir USD 158,7 bilhões até 2031, crescendo a um CAGR de 8,97% de 2026 a 2031. A demanda está se deslocando para dispositivos com capacidade de IA embarcada, à medida que as unidades de processamento neural se tornam um requisito padrão, enquanto o encerramento do suporte ao Windows 10 em outubro de 2025 já desencadeou uma onda de substituição que está se estendendo para compras pessoais. A inflação de componentes, especialmente em memória, está elevando os preços médios de venda e concentrando margens em economias maduras. Simultaneamente, os roteiros de silício da Intel, AMD e Qualcomm comprimiram o desempenho de nível de estação de trabalho para a categoria de consumo, permitindo que o mercado de laptops para consumidores sustente o crescimento do segmento premium mesmo com a normalização da demanda por unidades. A concorrência entre fornecedores agora gira em torno de quem consegue combinar silício centrado em IA com eficiência térmica e materiais sustentáveis sem comprometer a integridade de preços.

Principais Conclusões do Relatório

- Por geografia, a Ásia-Pacífico liderou com uma participação de receita de 38,53% em 2025, enquanto o Oriente Médio tem previsão de registrar a expansão mais rápida com um CAGR de 9,11% até 2031

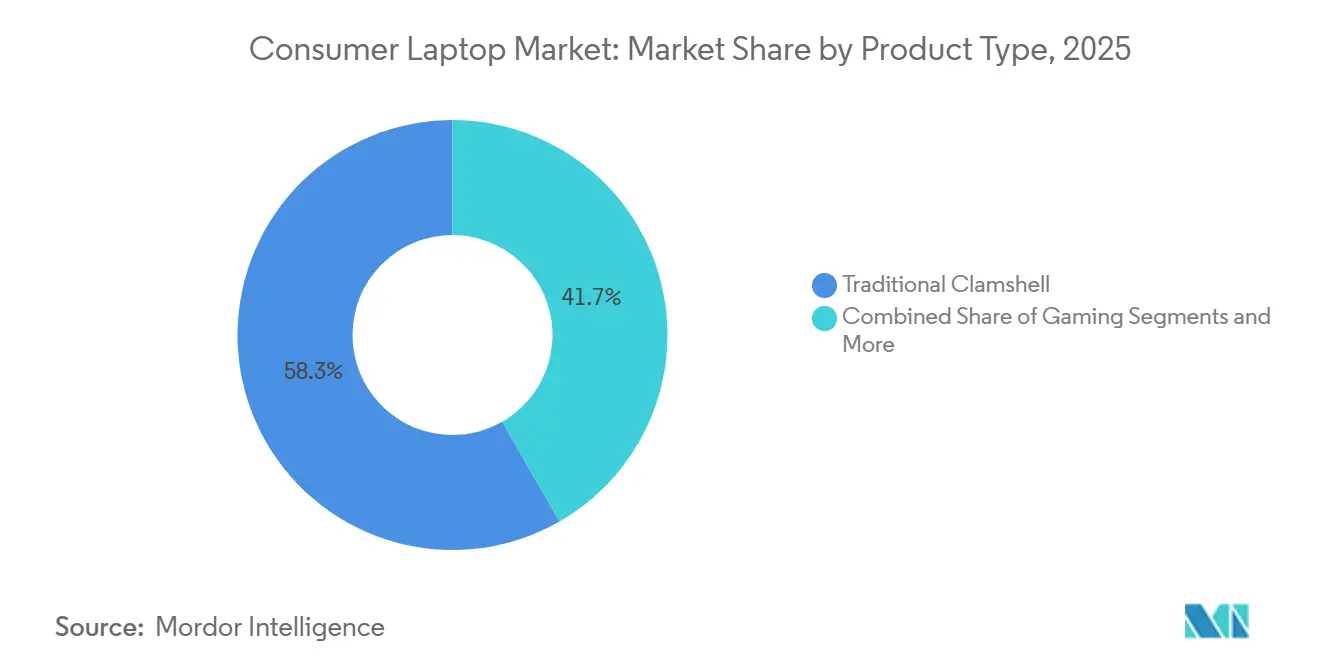

- Por tipo de produto, os clamshells tradicionais representaram 58,29% do volume de 2025; os modelos de gaming têm projeção de registrar o maior CAGR de 9,42% até 2031

- Por usuário final, os consumidores domésticos responderam por 46,32% da receita de 2025, enquanto os jogadores devem avançar a um CAGR de 9,83% de 2026 a 2031.

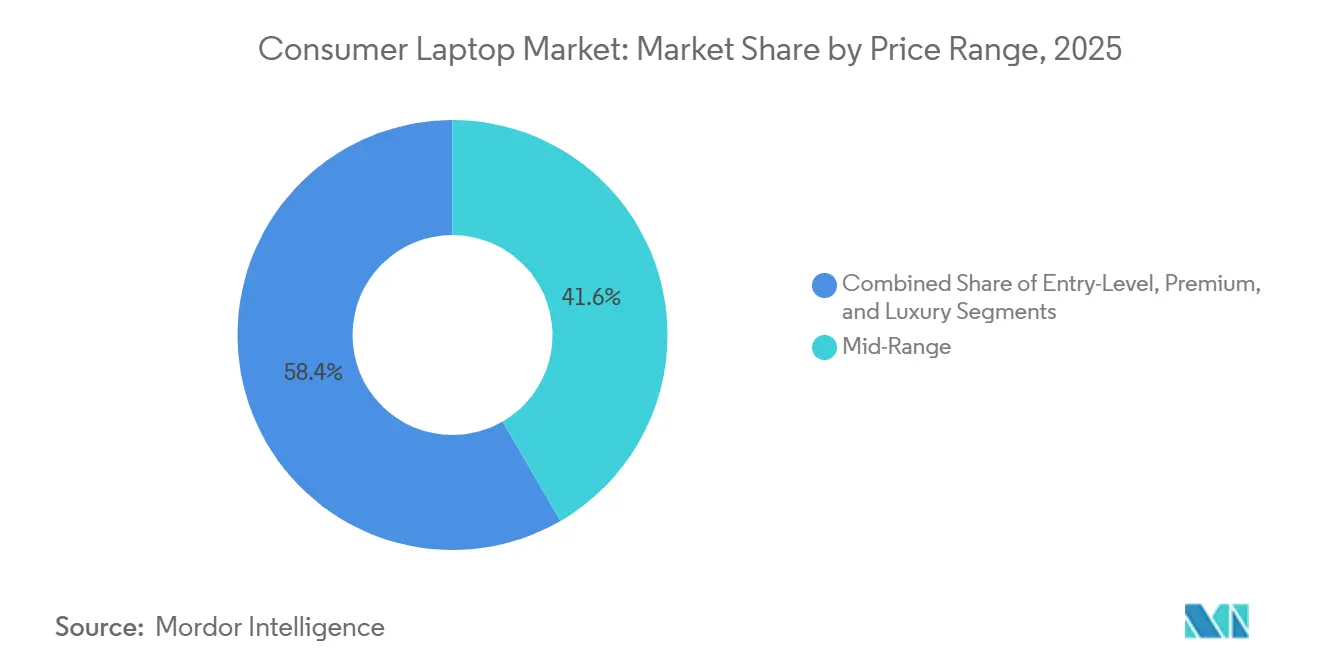

- Por faixa de preço, as configurações intermediárias geraram 41,62% das vendas de 2025, mas o segmento de luxo está posicionado para um CAGR de 11,24% durante 2026-2031.

- Por canal de vendas, o varejo offline permaneceu ligeiramente à frente com 47,59% do valor de 2025, mas as plataformas online têm previsão de registrar um CAGR de 12,42% no mesmo horizonte.

- Lenovo, HP e Dell detinham coletivamente cerca de 60% das remessas em 2025, evidenciando uma liderança concentrada no topo do mercado de laptops para consumidores.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laptops para Consumidores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cultura de Trabalho Híbrido Sustentando a Demanda por Computação Portátil | +1.80% | América do Norte, Europa, Ásia-Pacífico Urbana | Médio prazo (2 a 4 anos) |

| Crescimento dos Esportes Eletrônicos e Títulos de Gaming AAA | +1.20% | América do Norte, China, Coreia do Sul, Europa Ocidental | Médio prazo (2 a 4 anos) |

| Aumento da Renda Disponível em Países em Desenvolvimento | +1.50% | Índia, Sudeste Asiático, América Latina, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Avanço Tecnológico em Eficiência de Processadores e Duração de Bateria | +2.10% | América do Norte, Europa, Ásia-Pacífico Premium | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Aquisição de Laptops por Estudantes em Mercados Emergentes | +0.90% | Índia, Indonésia, América Latina, África | Curto prazo (≤ 2 anos) |

| Expansão de Cargas de Trabalho de IA Embarcada Exigindo Laptops de Especificações Mais Elevadas | +1.40% | América do Norte, Europa, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Cultura de Trabalho Híbrido Sustentando a Demanda por Computação Portátil

A demanda por laptops está ancorada em ciclos de atualização corporativa que priorizam hardware preparado para IA, com empresas acelerando atualizações antes dos prazos de fim de suporte do Windows 10. Isso impulsionou a aquisição comercial em massa, moldando indiretamente as compras dos consumidores por meio de sinais de preços e maior disponibilidade de dispositivos de especificações mais elevadas. Concomitantemente, os ganhos em eficiência de bateria — com modelos selecionados sustentando cargas de trabalho de ~13 horas — esto reduzindo a dependência de estações de ancoragem e reforçando a migração para notebooks premium em detrimento de desktops. No entanto, o pico de demanda do final de 2025 foi em parte uma resposta antecipada a preocupações com escassez de componentes, mascarando um alongamento estrutural dos ciclos de substituição. À medida que a oferta se estabiliza, a demanda de curto prazo pode arrefecer antes de se normalizar.[1]Razer PR, "A Evolução do Laptop de Gaming Mais Fino da Razer: Apresentando o Blade 16 de 2026 com Mais Núcleos, Memória Mais Rápida e Eficiência de Nova Geração," news.razer.com

Crescimento dos Esportes Eletrônicos e Títulos de Gaming AAA

A audiência dos esportes eletrônicos e os prêmios em dinheiro estão impulsionando especificações de nível desktop para sistemas portáteis, com fornecedores como a NVIDIA habilitando GPUs móveis de alto desempenho que suportam gaming QHD+ a 240 Hz em laptops. Os avanços no design térmico estão mantendo fatores de forma compactos enquanto sustentam o desempenho, reduzindo a diferença em relação aos desktops tradicionais. O preço de entrada próximo a USD 1.000 amplia a base endereçável para jogadores casuais, enquanto configurações premium acima de USD 3.800 visam criadores e usuários profissionais. Essa bifurcação eleva o preço médio de venda geral e amplia o potencial de receita. No entanto, a demanda permanece discricionária e sensível a ciclos econômicos, introduzindo volatilidade apesar do forte crescimento no nível do segmento.[2]"Acordo Intel-Nvidia Criará 'Nova Classe de Laptops com Gráficos Integrados', Diz Huang," crn.com

Aumento da Renda Disponível em Países em Desenvolvimento

O crescimento da renda na Índia, Indonésia e Brasil está expandindo a base de consumidores além das regiões metropolitanas, apoiado por melhorias rápidas na logística de comércio eletrônico e nas redes de entrega de última milha. Os consumidores de cidades de segundo e terceiro nível dependem cada vez mais do comércio social e da descoberta por vídeo, que estão demonstrando eficiência de conversão mensurável para compras de laptops. Os programas governamentais de aquisição de laptops para estudantes fornecem uma base de demanda estável, ao mesmo tempo que incentivam a fabricação local, reduzindo tarifas de importação e a latência de fornecimento. Coletivamente, esses fatores sustentam o crescimento de valor contínuo, embora as restrições de acessibilidade e o acesso ao financiamento ao consumidor permaneçam como principais limitações.[3]Timothy Grant, "Estatísticas do Setor de Notebooks: Relatório de Dados de Mercado 2026," gitnux.org

Avanço Tecnológico em Eficiência de Processadores e Duração de Bateria

As arquiteturas de núcleo híbrido que integram NPUs estão possibilitando desempenho de IA de 40 a 85 TOPS em designs resfriados passivamente, permitindo inferência embarcada sem comprometer materialmente a duração da bateria. Fornecedores como Intel e Advanced Micro Devices estão otimizando a computação heterogênea para equilibrar eficiência e rendimento. Os dispositivos também estão se aproximando do limite de 99,9 Wh para companhias aéreas, ao mesmo tempo que suportam carregamento rápido USB-C de 140 W, melhorando a economia de mobilidade. Os designs emergentes de chiplets CPU-GPU devem reduzir a diferença entre gráficos integrados e discretos, possibilitando sistemas de alto desempenho mais finos. Esses avanços sustentam a expansão do preço médio de venda, embora os benefícios permaneçam concentrados nos segmentos premium com impacto imediato limitado no mercado de massa.[4]"CES 2026: MSI Anuncia Laptops de Gaming Raider, Stealth e Crosshair de Nova Geração," ign.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alongamento dos Ciclos de Substituição Devido a Atualizações Incrementais de Hardware | -1.30% | América do Norte, Europa, Japão | Médio prazo (2 a 4 anos) |

| Concorrência de Tablets e Smartphones | -0.70% | Global, segmentos sensíveis a preços | Longo prazo (≥ 4 anos) |

| Políticas de Localização da Cadeia de Suprimentos Adicionando Complexidade de Custos | -0.90% | Índia, Vietnã, México | Curto prazo (≤ 2 anos) |

| Regulamentações Crescentes sobre Resíduos Eletrônicos Aumentando os Custos de Conformidade no Fim da Vida Útil | -0.60% | União Europeia, Índia, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alongamento dos Ciclos de Substituição Devido a Atualizações Incrementais de Hardware

A capacidade de atualização sem ferramentas em memória e armazenamento, combinada com a otimização em nível de firmware, está estendendo os ciclos de vida dos dispositivos em até 18 meses, suprimindo diretamente a demanda impulsionada por substituição. O aumento dos preços de DRAM está deslocando a economia em favor de atualizações de componentes em vez da substituição completa do sistema, particularmente para usuários de nível intermediário. As empresas também estão fazendo a transição para gatilhos de atualização baseados em uso em vez de ciclos fixos de três anos, reduzindo os volumes de aquisição previsíveis. Concomitantemente, os aumentos de preços promovidos pelos fabricantes de equipamentos originais de 18 a 20% estão atrasando ainda mais as decisões de compra dos consumidores. O efeito líquido é uma pressão estrutural sobre as remessas de unidades, mesmo que os preços médios de venda mais elevados compensem parcialmente o impacto na receita do mercado de laptops para consumidores.

Concorrência de Tablets e Smartphones

Tablets de ponta e smartphones dobráveis substituem cada vez mais laptops de nível de entrada para casos de uso casual, como navegação, streaming e produtividade leve. A Apple Inc. mantém uma posição dominante em tablets, enquanto os fabricantes de equipamentos originais Android estão avançando com dobráveis com capacidades de ancoragem no estilo desktop, comprimindo a diferença funcional. Isso cria pressão de preços e sobreposição de recursos na extremidade inferior do mercado de laptops. No entanto, os notebooks mantêm uma vantagem clara em multitarefa sustentada, cargas de trabalho complexas como grandes planilhas e execução de IA embarcada. Como resultado, o mercado de laptops para consumidores preserva uma proposta de valor diferenciada, ancorada em desempenho e produtividade em vez de conveniência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Laptops de Gaming Impulsionam a Inovação em Desempenho

O segmento de gaming representou uma parcela considerável do mercado de laptops para consumidores em 2025 e tem projeção de crescer a um CAGR de 9,42% até 2031, superando a categoria mais ampla. Os sistemas da MSI e da Razer agora combinam envelopes de energia de ~300 W com chassis compactos de ~15 mm, indicando um ecossistema térmico maduro. Apesar desse impulso premium, os laptops clamshell tradicionais continuam a dominar o volume, representando 58,29% de participação em 2025, impulsionados pela aquisição educacional e pela padronização empresarial, que ancoram a demanda de base em todas as faixas de preço.

Os fornecedores estão incorporando NPUs de ~40 TOPS mesmo em dispositivos clamshell de nível de entrada para se alinhar com os futuros requisitos de sistema operacional orientados por IA vinculados à evolução do Windows. Isso garante conformidade e estende a relevância do ciclo de vida, particularmente para compradores institucionais. Embora o gaming impulsione a expansão do preço médio de venda, os clamshells sustentam a escala de remessas devido à eficiência de custo e à familiaridade. A coexistência de sistemas de gaming de alto desempenho e clamshells para o mercado de massa reflete uma estrutura de mercado bifurcada, onde a inovação no topo não se traduz imediatamente em mudanças de volume na extremidade inferior.

A engenharia térmica permanece o principal diferenciador nos laptops de gaming, com configurações de triplo ventilador e materiais de mudança de fase possibilitando desempenho sustentado sob cargas de trabalho pesadas. Os conversíveis 2 em 1 e os ultrabooks ocupam segmentos de nicho, ganhando tração onde a portabilidade abaixo de 1,5 kg ou a funcionalidade de caneta é crítica. Os laptops robustos permanecem confinados a segmentos verticais especializados, como defesa e construção. No geral, os ganhos de desempenho e a visibilidade impulsionada pelos esportes eletrônicos sustentam um efeito halo premium, apoiando indiretamente o poder de precificação e o posicionamento de marca em todo o mercado de laptops para consumidores, mesmo que o volume permaneça concentrado nos fatores de forma clamshell tradicionais com uma participação de 58,29%.

Por Usuário Final: Jogadores Ancoram a Oportunidade de Venda Ascendente Premium

Os consumidores domésticos geraram 46,32% do valor total em 2025, refletindo forte demanda por laptops versáteis que suportam trabalho híbrido, educação online e produtividade geral. Os domicílios priorizam cada vez mais dispositivos multiuso que equilibram desempenho e acessibilidade, reforçando a demanda de volume constante nos segmentos intermediários. Ao mesmo tempo, os jogadores têm projeção de crescer a um CAGR de 9,83% até 2031, superando todos os outros grupos e impulsionando a premiumização. Essa divergência cria uma estrutura de mercado dual, onde os usuários domésticos ancoram o volume enquanto os casos de uso de gaming e alto desempenho expandem o valor em faixas de preço mais elevadas.

Os estudantes se beneficiam de programas de aquisição estruturados em mercados como Índia e Indonésia, garantindo disponibilidade consistente de dispositivos e sustentando a demanda de base. Enquanto isso, profissionais e criadores estão cada vez mais migrando para configurações de alta especificação, incluindo displays Tandem OLED e bases de memória de 32 GB, para suportar criação de conteúdo e cargas de trabalho de multitarefa. Essa tendência alinha as expectativas de hardware entre segmentos profissionais e entusiastas, reduzindo gradualmente a diferença entre dispositivos de consumo e de nível de estação de trabalho, enquanto sustenta a demanda por configurações premium.

A introdução de uma variante de MacBook de menor custo pela Apple Inc. a USD 599 em 2026 intensifica a concorrência no segmento de nível de entrada, pressionando os fabricantes de equipamentos originais Windows a se diferenciarem por meio de serviços agrupados e financiamento flexível. Na extremidade superior, a demanda por capacidades de inferência de IA local e displays de ampla gama continua a crescer, particularmente entre criadores e usuários avançados. Essa convergência com especificações de nível gaming reforça a resiliência do segmento de luxo, garantindo que os segmentos premium permaneçam um motor-chave do crescimento de receita no mercado de laptops para consumidores.

Por Faixa de Preço: O Segmento de Luxo Cresce Impulsionado por IA e Materiais Sustentáveis

Os sistemas intermediários representaram 41,62% da receita de 2025, refletindo seu equilíbrio entre desempenho e acessibilidade. No entanto, os modelos de luxo com preços acima de USD 2.000 têm projeção de crescer a um CAGR de 11,24% durante 2026-2031, impulsionados por capacidades de IA embarcada que elevam o valor percebido. Fornecedores como Dell Technologies e Razer também estão incorporando sustentabilidade ao design do produto, usando materiais reciclados como uma especificação central em vez de um elemento de branding. Essa mudança sustenta a resiliência das margens, pois tanto as credenciais de desempenho quanto as ambientais justificam cada vez mais o preço premium.

Os segmentos de entrada e premium permanecem críticos para sustentar o volume geral. Os programas de aquisição de laptops para estudantes apoiados pelo governo continuam a ancorar a demanda no nível de entrada, particularmente em mercados emergentes onde a acessibilidade permanece uma restrição fundamental. Ao mesmo tempo, os dispositivos premium na faixa de USD 1.200 a 2.000 equilibram o desempenho de gráficos discretos com portabilidade fino e leve, atraindo profissionais e usuários avançados. Esse segmento atua como uma ponte entre os segmentos de mercado de massa e de luxo, garantindo demanda consistente em múltiplos grupos de consumidores enquanto mantém um caminho de atualização estável.

O aumento da renda disponível em economias em desenvolvimento está canalizando compradores aspiracionais para dispositivos de especificações mais elevadas, deslocando gradualmente a demanda das categorias de nível de entrada para as intermediárias e premium. Mercados como Índia e Sudeste Asiático estão testemunhando maior adoção de laptops ricos em recursos à medida que as opções de financiamento e o acesso ao comércio eletrônico melhoram. Essa mobilidade ascendente sustenta o crescimento de valor mesmo que a expansão de unidades se modere. No entanto, a sensibilidade a preços e a volatilidade macroeconômica permanecem como restrições, o que significa que o crescimento sustentado nos segmentos premium depende da expansão contínua da renda e do acesso ao crédito ao consumidor.

Por Canal de Vendas: Plataformas Online Capturam o Crescimento Incremental

O varejo offline representou 47,59% das vendas de laptops para consumidores em 2025, refletindo a importância contínua dos pontos de contato físicos para avaliação e atendimento imediato. No entanto, os canais online têm projeção de crescer a um CAGR de 12,42%, impulsionados pela expansão das redes logísticas além das regiões metropolitanas e pela melhoria da eficiência de entrega de última milha. O vídeo comprável e o comércio orientado por conteúdo estão aumentando as taxas de conversão em 40%, particularmente entre compradores de primeira viagem que necessitam de diferenciação de produto mais clara. As plataformas diretas ao consumidor de fabricantes de equipamentos originais como Dell Technologies aprimoram ainda mais o controle de margens e permitem a captura de dados primários para marketing de ciclo de vida.

Apesar da aceleração digital, as lojas físicas permanecem relevantes para consumidores que buscam experiência prática, orientação de configuração e suporte pós-venda. Isso é especialmente crítico em compras de maior valor, onde a confiança e a validação tátil influenciam a tomada de decisão. Os parceiros de varejo também desempenham um papel na facilitação de financiamento e no agrupamento de serviços, que são menos eficazes em ambientes puramente online. Como resultado, os canais offline continuam a ancorar uma parcela significativa da demanda, particularmente em mercados emergentes e entre segmentos de consumidores menos maduros digitalmente.

Os modelos de atendimento híbrido estão cada vez mais preenchendo a lacuna entre a conveniência online e a segurança offline. Abordagens como "comprar online, retirar na loja" otimizam a utilização de estoque enquanto reduzem os prazos e custos de entrega. Essa estratégia omnicanal permite que os fornecedores equilibrem a eficiência de margens com a experiência do cliente. Estruturalmente, o mercado de laptops para consumidores está convergindo para ecossistemas de canais integrados em vez de substituição de canais, garantindo flexibilidade em diversas preferências de compradores e reforçando a resiliência contra mudanças no comportamento de compra.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de laptops para consumidores com uma participação de 38,53% em 2025, sustentada por fortes volumes de remessa na Índia e na China. A Índia registrou 15,9 milhões de unidades, impulsionada por programas de educação subsidiados e rápida penetração do comércio eletrônico além das cidades de primeiro nível, o que está expandindo a base de consumidores. A China entregou 42,1 milhões de unidades, mantendo a liderança em escala, embora a demanda deva contrair ~10% em 2026 à medida que os incentivos governamentais diminuem. Isso indica uma transição do crescimento impulsionado por políticas para condições de demanda mais normalizadas em toda a região.

A América do Norte e a Europa continuam a dominar em termos de receita devido aos preços médios de venda mais elevados e à adoção antecipada de dispositivos habilitados para IA. Os consumidores nesses mercados estão migrando para configurações premium com capacidades aprimoradas de computação e display. No entanto, o aumento dos custos de memória e o alongamento dos ciclos de substituição estão restringindo o crescimento de unidades, particularmente nos segmentos maduros. No Japão, a demanda atingiu o pico durante o ciclo de atualização de 2025-2026 e deve se moderar à medida que as empresas adotam estratégias de substituição baseadas em uso, reduzindo a frequência de atualizações de hardware e estabilizando a demanda de longo prazo.

O Oriente Médio está emergindo como uma região de alto crescimento, com um CAGR projetado de 9,11% sustentado por iniciativas de localização, como o investimento de fabricação de USD 2 bilhões da Lenovo na Arábia Saudita, alinhado com a Visão 2030. A América Latina e a África também estão mostrando expansão constante, contingente ao dimensionamento da montagem local para mitigar tarifas de importação e melhorar a acessibilidade. No geral, a diversificação da cadeia de suprimentos e os incentivos específicos por região estão redistribuindo as pegadas de fabricação, reduzindo a dependência de geografias únicas e aumentando a resiliência em todo o mercado de laptops para consumidores.

Cenário Competitivo

Lenovo, HP Inc. e Dell Technologies controlaram juntas ~60% das remessas globais de laptops em 2025, indicando concentração moderada com fortes vantagens de escala em aquisição e distribuição. No entanto, a captura de valor está cada vez mais se deslocando para montante, à medida que fornecedores de silício como Intel e NVIDIA co-desenvolvem arquiteturas de chiplet que borram a linha entre gráficos integrados e discretos. Simultaneamente, os processadores ARM de alto desempenho da Qualcomm estão permitindo que os fabricantes de equipamentos originais se diferenciem em eficiência e capacidade de IA em vez das métricas tradicionais de desempenho x86.

O MacBook Neo da Apple Inc. abaixo de USD 600 representa uma reentrada estratégica no segmento de orçamento, desafiando diretamente os ecossistemas Chromebook e comprimindo as margens no nível de entrada. Isso força os fabricantes de equipamentos originais Windows a responder otimizando custos, localizando a fabricação e agrupando serviços como armazenamento em nuvem e financiamento. Empresas como Acer e Lenovo estão expandindo as pegadas de produção regional em mercados como Índia e Arábia Saudita para mitigar a exposição tarifária e reduzir os custos logísticos. Essa mudança em direção a cadeias de suprimentos localizadas reflete um movimento mais amplo em direção à gestão de riscos geopolíticos e à resiliência operacional.

A engenharia térmica e a sustentabilidade estão emergindo como principais diferenciadores de marca, particularmente nos segmentos premium. Fornecedores como MSI enfatizam o desempenho por meio de arquiteturas de resfriamento avançadas, como sistemas de triplo ventilador, enquanto Dell e Razer focam em materiais reciclados e embalagens com menor pegada ambiental para se alinhar com as regulamentações ambientais. Os requisitos cada vez mais rigorosos de responsabilidade estendida do produtor estão aumentando os custos de conformidade, especialmente para players menores que carecem de capacidades de logística reversa. Essa dinâmica pode acelerar a consolidação ou impulsionar parcerias estratégicas, remodelando a intensidade competitiva dentro do mercado de laptops para consumidores.

Líderes do Setor de Laptops para Consumidores

-

Lenovo Group Limited

-

HP Inc.

-

Dell Technologies Inc

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2021: A Dell lançou os novos modelos XPS 14 e XPS 16 com displays Tandem OLED e até 75% de alumínio reciclado, sinalizando a sustentabilidade como um atributo de luxo.

- Fevereiro de 2026: A Dell firmou um Memorando de Entendimento com a Ankabut para fornecer GPU como serviço para a educação nos Emirados Árabes Unidos, expandindo sua presença nos planos de adoção digital do Oriente Médio.

- Março de 2025: A Apple lançou o MacBook Neo a USD 599 e renovou a linha MacBook Pro com chips M5 centrados em IA, intensificando a concorrência em ambas as extremidades do espectro de preços.

- Março de 2026: A Razer apresentou o Blade 16 com Intel Core Ultra 9 386H, GPUs da série RTX 50, portas Thunderbolt 5 e corpo de alumínio reciclado, destacando a portabilidade sem sacrificar a margem de 300 W.

Escopo do Relatório do Mercado Global de Laptops para Consumidores

O mercado de PCs para consumidores compreende desktops, laptops e dispositivos híbridos adquiridos por usuários individuais para uso pessoal, educacional e de escritório doméstico. Inclui sistemas de entrada, intermediários e premium, impulsionados por necessidades de computação como produtividade, entretenimento e gaming. Os níveis de renda, os ciclos de substituição, as atualizações tecnológicas e os canais de distribuição, incluindo varejo online e offline, influenciam a demanda.

O Relatório do Mercado de Laptops para Consumidores é Segmentado por Tipo de Produto (Clamshell Tradicional, Conversível 2 em 1, Gaming, Ultrabook/Fino e Leve e Robusto), Usuário Final (Consumidores Domésticos, Estudantes, Jogadores e Profissionais e Criadores de Conteúdo), Faixa de Preço (Nível de Entrada, Intermediário, Premium e Luxo), Canal de Vendas (Varejo Online, Varejo Offline e Lojas de Marca Diretas ao Consumidor) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Clamshell Tradicional |

| Conversível 2 em 1 |

| Gaming |

| Ultrabook / Fino e Leve |

| Robusto |

| Consumidores Domésticos |

| Estudantes |

| Jogadores |

| Profissionais e Criadores de Conteúdo |

| Nível de Entrada |

| Intermediário |

| Premium |

| Luxo |

| Varejo Online |

| Varejo Offline |

| Lojas de Marca Diretas ao Consumidor |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Clamshell Tradicional | |

| Conversível 2 em 1 | ||

| Gaming | ||

| Ultrabook / Fino e Leve | ||

| Robusto | ||

| Por Usuário Final | Consumidores Domésticos | |

| Estudantes | ||

| Jogadores | ||

| Profissionais e Criadores de Conteúdo | ||

| Por Faixa de Preço | Nível de Entrada | |

| Intermediário | ||

| Premium | ||

| Luxo | ||

| Por Canal de Vendas | Varejo Online | |

| Varejo Offline | ||

| Lojas de Marca Diretas ao Consumidor | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de laptops para consumidores até 2031?

O tamanho do mercado de laptops para consumidores tem previsão de atingir USD 158,7 bilhões até 2031, expandindo-se a um CAGR de 8,97% a partir de 2026, de acordo com a Mordor Intelligence.

Qual região terá o crescimento mais rápido na demanda por laptops para consumidores?

O Oriente Médio tem projeção de registrar o maior CAGR regional de 9,11% até 2031, impulsionado por nova fabricação doméstica e iniciativas digitais centradas na educação.

O que impulsiona o aumento premium nos preços de laptops?

NPUs integradas que habilitam cargas de trabalho de IA local, displays OLED e Tandem OLED, e chassis de metal reciclado estão elevando os modelos de luxo a um CAGR de 11,24%, segundo a Mordor Intelligence.

Quem são os principais fornecedores de laptops para consumidores?

Lenovo, HP e Dell detinham juntas cerca de 60% das remessas globais em 2025, colocando-as no topo da hierarquia competitiva.

Por que os laptops de gaming estão superando o crescimento dos clamshells tradicionais?

A popularidade dos esportes eletrônicos e as GPUs capazes de gaming QHD+ a 240 Hz estão elevando o subsegmento de gaming a um CAGR de 9,42%, bem acima da taxa do mercado geral.

Como o fim do suporte ao Windows 10 afetará as vendas?

O encerramento em outubro de 2025 acelerou as atualizações empresariais no final de 2025, proporcionando um impulso à demanda dos consumidores em 2026, à medida que os usuários alinham os dispositivos pessoais com as atualizações do ambiente de trabalho.

Página atualizada pela última vez em: