Tamanho e Participação do Mercado de Software Educacional

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

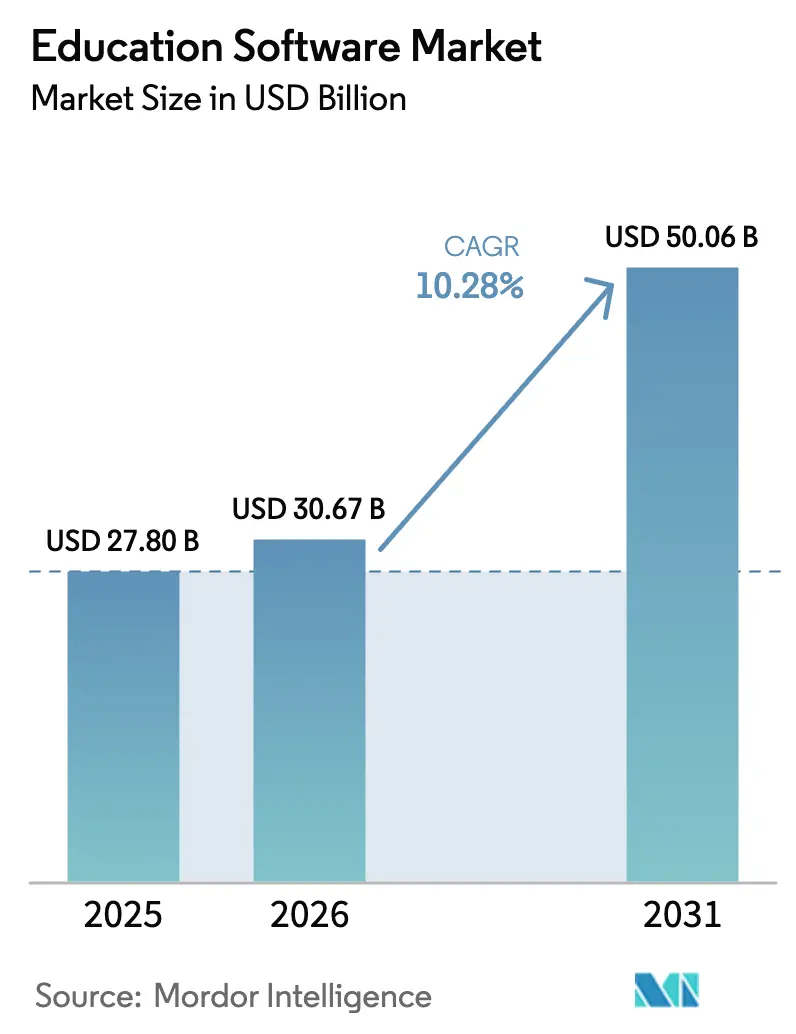

| Tamanho do Mercado (2026) | 30.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 50.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software Educacional por Mordor Intelligence

O tamanho do mercado de software educacional em 2026 é estimado em USD 30,67 bilhões, crescendo a partir do valor de 2025 de USD 27,8 bilhões, com projeções para 2031 indicando USD 50,06 bilhões, crescendo a um CAGR de 10,28% no período 2026-2031. O crescimento é impulsionado por mandatos generalizados de aprendizagem digital em primeiro lugar, pela rápida adoção de mecanismos adaptativos baseados em inteligência artificial e pela flexibilidade orçamentária dos modelos de implantação em nuvem. Programas maduros de dispositivos individuais por aluno criaram uma base de hardware global que amplifica a demanda por software, enquanto as pressões de requalificação corporativa estão levando as empresas a ecossistemas avançados de gestão de aprendizagem. A América do Norte continua a otimizar plataformas consolidadas, enquanto a Ásia-Pacífico registra expansão de dois dígitos impulsionada pelo investimento público em currículos de inteligência artificial e pela ampliação do acesso à banda larga. A intensidade competitiva permanece moderada: os altos custos de migração protegem os incumbentes, mas os desafiantes nativos de inteligência artificial estão ganhando participação onde a personalização é um critério de compra decisivo. [1]Duolingo Inc., "Carta aos Acionistas T4 2024," duolingo.com

Principais Conclusões do Relatório

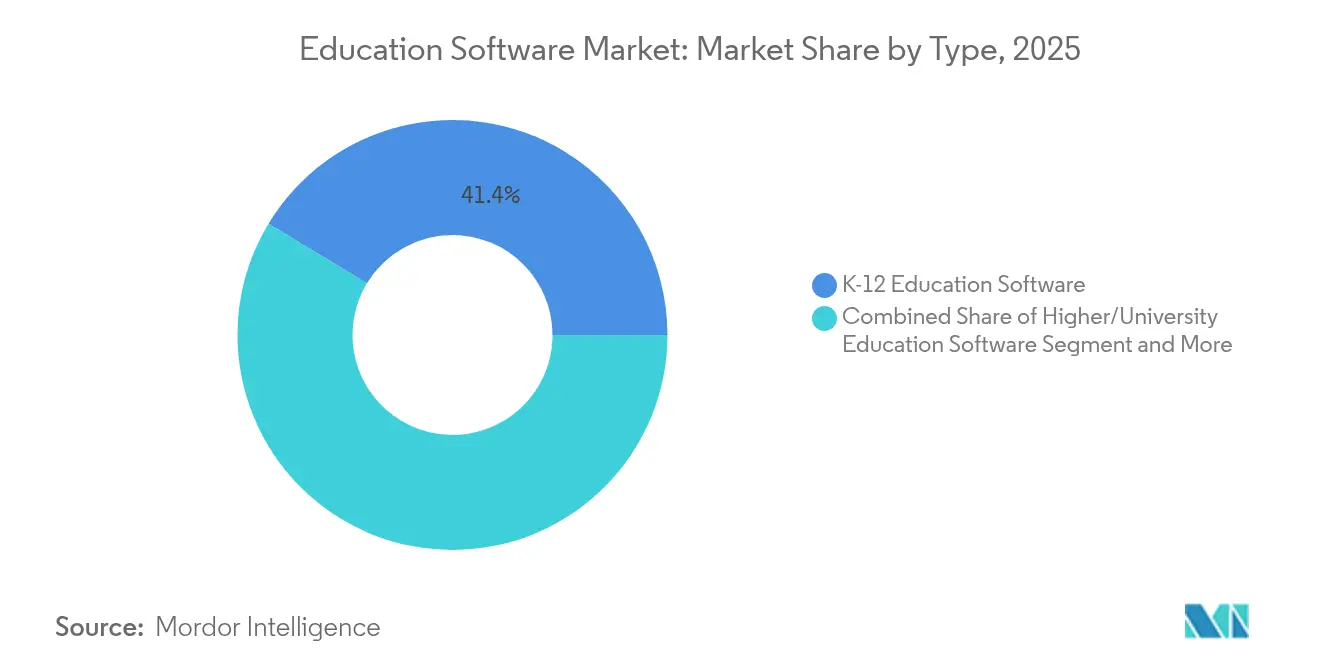

- Por tipo, as soluções K-12 lideraram com 41,35% da participação do mercado de software educacional em 2025; a aprendizagem ao longo da vida/adulta tem previsão de expansão a um CAGR de 14,25% até 2031.

- Por modelo de implantação, o segmento de nuvem deteve 77,25% da participação do tamanho do mercado de software educacional em 2025 e tem projeção de crescimento a um CAGR de 15,42% até 2031.

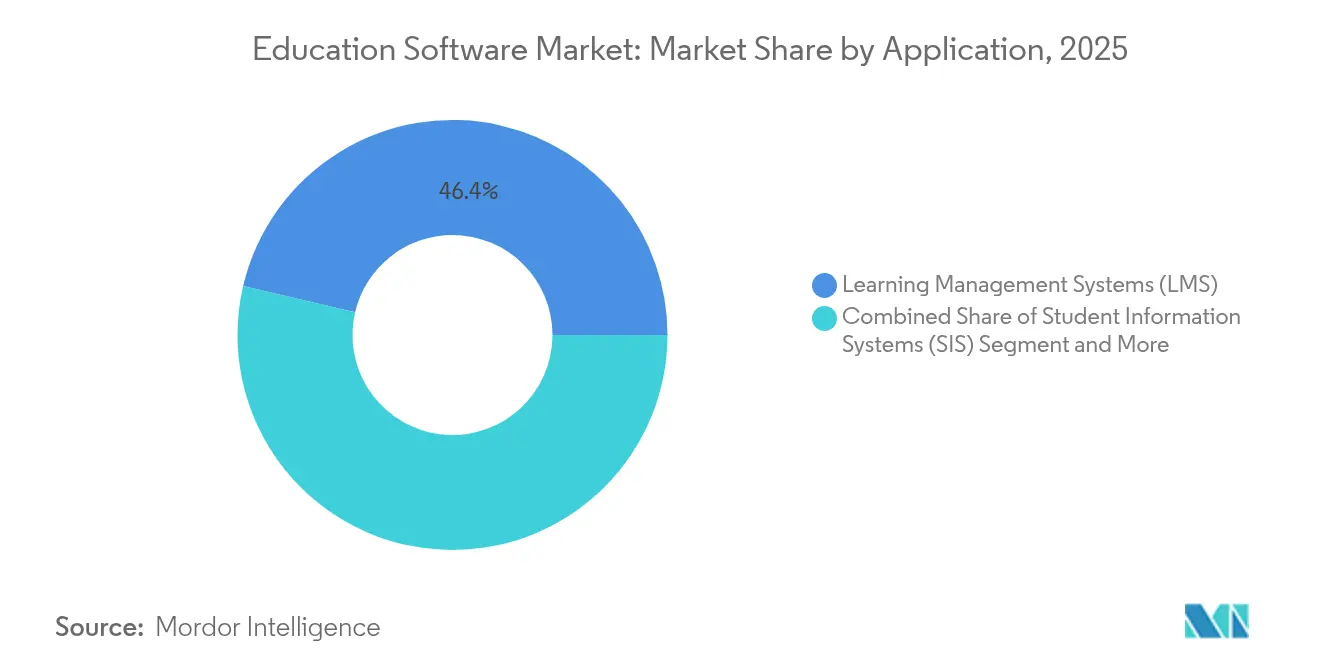

- Por aplicação, os sistemas de gestão de aprendizagem detiveram 46,35% da participação de receita em 2025, enquanto as plataformas de tutoria baseadas em inteligência artificial avançam a um CAGR de 21,15% até 2031.

- Por usuário final, as instituições acadêmicas responderam por 55,10% do tamanho do mercado de software educacional em 2025; as empresas registram o maior CAGR projetado de 12,55% até 2031.

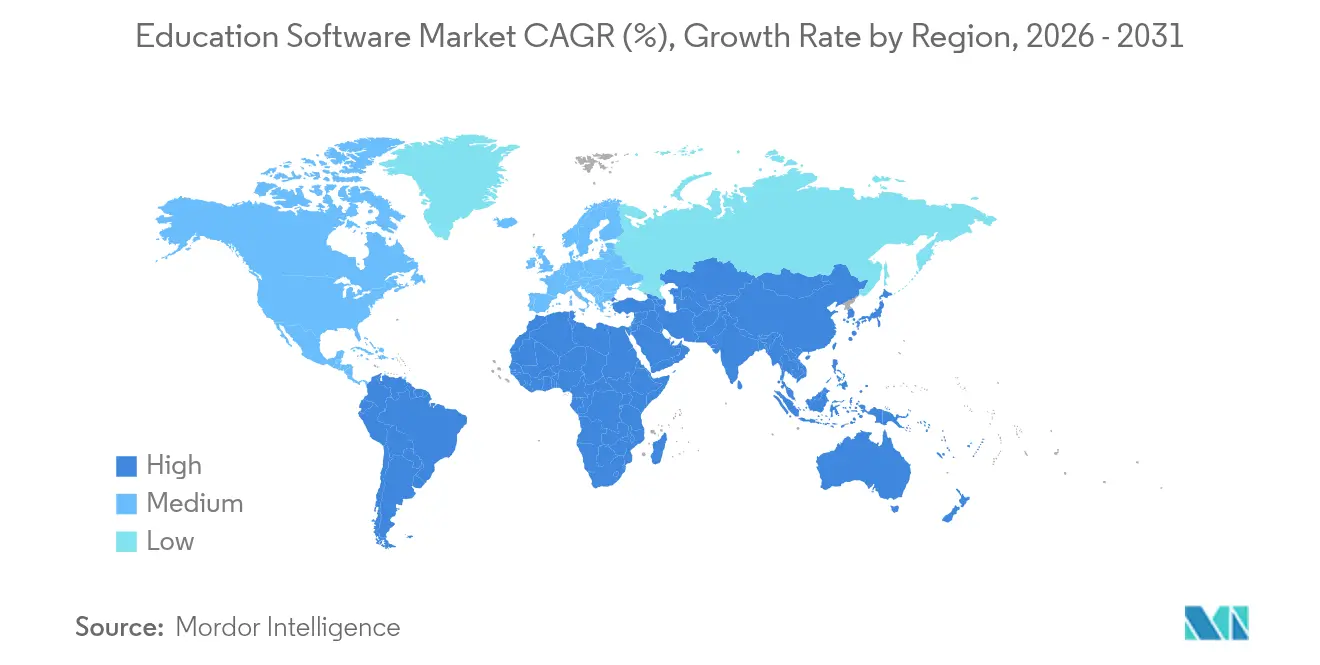

- Por geografia, a América do Norte liderou com 33,40% de participação em 2025; a Ásia-Pacífico é a região de crescimento mais rápido com CAGR de 13,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software Educacional

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos programas de dispositivos individuais por aluno | 2.10% | Global, com concentração na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos mecanismos de aprendizagem adaptativa baseados em inteligência artificial | 3.20% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Eficiências de custo da nuvem pública para implantações de sistemas de gestão de aprendizagem | 1.80% | Global, particularmente em mercados emergentes | Longo prazo (≥ 4 anos) |

| Permanência do aprendizado híbrido pós-COVID | 1.40% | Global, mais forte em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mandatos corporativos de qualificação e requalificação | 2.70% | Global, concentrado na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| 5G de baixa latência habilitando microaprendizagem em realidade aumentada/realidade virtual | 1.20% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Mecanismos de Aprendizagem Adaptativa Baseados em Inteligência Artificial

As plataformas baseadas em inteligência artificial agora personalizam percursos em tempo real, analisando sinais de desempenho individual e dados comportamentais. Os grandes modelos de linguagem geram explicações contextuais e avaliações instantâneas, reduzindo os custos de criação de conteúdo e mantendo os materiais atualizados. Os recursos de inteligência artificial conversacional da Duolingo contribuíram para um aumento de 51% nos usuários diários e receita recorde, ilustrando como os ciclos de feedback dinâmico impulsionam o engajamento. As instituições adotam mecanismos semelhantes para melhorar as taxas de conclusão e retenção, reforçando a demanda por infraestruturas de inteligência artificial escaláveis. [2]Portland Public Schools, "Iniciativa Chromebook 1:1 para as Séries 3–12," pps.net

Aceleração dos Programas de Dispositivos Individuais por Aluno

Mais de 90% das escolas nas principais economias operam iniciativas de dispositivos individuais por aluno que emparelham cada estudante com um dispositivo dedicado, elevando a necessidade básica de software de gestão de dispositivos, distribuição de conteúdo e análise de dados. A Incident IQ relata crescimento sustentado de chamados de serviço entre seus clientes K-12, sublinhando mudanças permanentes nas operações de sala de aula. As lacunas de financiamento evidenciam riscos de sustentabilidade — o Condado de Wake, na Carolina do Norte, encerrou recentemente seu contrato de locação de Chromebooks — mas distritos como as Escolas Públicas de Portland ainda ampliaram a cobertura para as séries 3-12, sinalizando compromisso de longo prazo com os ecossistemas digitais.

Eficiências de Custo da Nuvem Pública para Implantações de Sistemas de Gestão de Aprendizagem

A migração para a nuvem reduz despesas com hardware, automatiza atualizações e oferece escalabilidade elástica. A Teachfloor estima a taxa de crescimento anual da nuvem de aprendizagem corporativa em 30%, com 87% das empresas já tendo realizado a transição. Faculdades rurais e universidades em mercados emergentes agora acessam análises de nível empresarial sem grandes desembolsos de capital, ampliando o mercado total endereçável de software educacional.

Mandatos Corporativos de Qualificação e Requalificação

As empresas investem recursos em aprendizagem contínua para combater a rotatividade tecnológica. A Accenture, sozinha, aloca USD 1 bilhão por ano para a qualificação da força de trabalho, ao mesmo tempo em que relata uma queda de dois dígitos no custo de treinamento por funcionário por meio de plataformas digitais. Os sistemas habilitados por inteligência artificial medem a aquisição de competências, vinculam o treinamento a métricas de desempenho e se integram a suítes de recursos humanos, consolidando o mercado de software educacional como um pilar estratégico da gestão de talentos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes orçamentários após o estímulo pandêmico | -1.90% | Global, concentrado no setor público | Curto prazo (≤ 2 anos) |

| Preocupações com privacidade de dados de estudantes e vigilância | -1.20% | Global, mais forte na União Europeia e América do Norte | Médio prazo (2-4 anos) |

| Fricções de direitos autorais e licenciamento de conteúdo | -0.80% | Global, particularmente em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Lacunas de competências digitais dos professores | -1.50% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados de Estudantes e Vigilância

O endurecimento regulatório aumenta os custos de conformidade. A auditoria da Redactable em 1.400 aplicativos educacionais constatou que 96% transmitem dados de estudantes a terceiros, intensificando o escrutínio de pais e autoridades. Os fornecedores agora incorporam ferramentas de consentimento granular e camadas de criptografia, o que pode retardar as implantações e elevar os custos, especialmente para desenvolvedores de menor porte.

Lacunas de Competências Digitais dos Professores

Muitos educadores ainda carecem de confiança nas funções avançadas de tecnologia educacional. Estudos revisados por pares em Educação e Tecnologias da Informação confirmam que professores com baixa competência melhoram apenas com programas de suporte contínuo e personalizados. Os orçamentos limitados de desenvolvimento profissional, portanto, inibem a plena utilização das plataformas, reduzindo o crescimento alcançável do mercado de software educacional em distritos com poucos recursos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do K-12 Impulsiona a Base do Mercado

As soluções K-12 contribuíram com 41,35% para a receita total de 2025, tornando-as a pedra angular do design de plataformas e dos roteiros de funcionalidades. Os administradores valorizam os módulos padronizados de avaliação e os portais de comunicação com os pais que simplificam o acompanhamento de conformidade. A polinização cruzada está crescendo — as universidades estão adotando painéis de controle no estilo K-12, enquanto as academias corporativas incorporam elementos de gamificação aperfeiçoados nas salas de aula do ensino fundamental. A aprendizagem ao longo da vida/adulta é a categoria de expansão mais rápida, crescendo 14,25% ao ano, à medida que os profissionais buscam microcredenciais flexíveis que se encaixem nas agendas de trabalho. Os fornecedores, portanto, agrupam bibliotecas de conteúdo modulares com tutores de inteligência artificial que se adaptam ao ritmo dos adultos, reforçando o amplo apelo do mercado de software educacional.

Os desenvolvedores de plataformas adaptam interfaces para coortes de múltiplas idades sem fragmentar a base de código subjacente, melhorando as economias de escala. O mandato nacional da China de alfabetização em inteligência artificial para escolas primárias a partir de setembro de 2025 ampliará ainda mais o grupo de usuários K-12. Políticas semelhantes devem se expandir para mercados vizinhos, acelerando a adoção e influenciando os roteiros de localização de produtos.

Por Modelo de Implantação: A Infraestrutura em Nuvem Viabiliza a Escala

As implantações em nuvem capturaram 77,25% da receita de 2025 e têm previsão de crescimento de 15,42% ao ano, sublinhando uma mudança decisiva em relação aos data centers locais. As instituições acolhem o modelo de precificação por assinatura, que alinha os custos à volatilidade das matrículas e elimina as preocupações com o ciclo de vida do hardware. A nuvem, portanto, assegura uma base econômica duradoura que sustenta o tamanho do mercado de software educacional.

As soluções locais persistem onde prevalecem leis de soberania de dados ou conectividade intermitente, mas as pilhas híbridas estão ganhando força. Os fornecedores agora oferecem microsserviços em contêineres que permitem às escolas manter registros sensíveis em servidores locais enquanto transmitem análises de inteligência artificial a partir de nuvens públicas. Essa abordagem dual tranquiliza os conselhos avessos ao risco sem sacrificar a velocidade de inovação, ampliando o alcance do mercado.

Por Aplicação: A Tutoria Baseada em Inteligência Artificial Transforma a Aprendizagem

Os sistemas de gestão de aprendizagem mantiveram 46,35% de participação no ano passado e continuam sendo a espinha dorsal para a entrega de currículos e o registro de frequência. No entanto, as plataformas de tutoria baseadas em inteligência artificial estão escalando mais rapidamente, com um CAGR de 21,15%, deslocando o centro de gravidade do controle administrativo para os resultados dos estudantes. Mecanismos sofisticados analisam o comportamento dos estudantes e geram exercícios personalizados, criando ciclos de engajamento que aumentam o tempo dedicado às tarefas e as métricas de conclusão.

As suítes de avaliação e as ferramentas de autoria de conteúdo incorporam cada vez mais prompts de inteligência artificial generativa, reduzindo os ciclos de desenvolvimento e permitindo atualizações de materiais em tempo real. Os sistemas de informação do estudante alimentam modelos preditivos que identificam precocemente os estudantes em risco. Essa arquitetura convergente borra as linhas tradicionais de produtos, incentivando os fornecedores a oferecer suítes unificadas que possam fazer upsell de módulos complementares em todo o mercado de software educacional.

Por Usuário Final: Instituições Acadêmicas Lideram, Empresas Aceleram

As instituições acadêmicas responderam por 55,10% dos gastos globais em 2025, dependendo de pilhas integradas para gerenciar currículo, acreditação e dados do ciclo de vida do estudante. Os prazos dos contratos têm em média cinco anos, garantindo fluxos de receita recorrentes. Os programas corporativos, no entanto, apresentam o maior impulso, com um CAGR de 12,55%, à medida que as organizações incorporam a aprendizagem contínua ao planejamento da força de trabalho. A demanda compartilhada por portabilidade de credenciais e análises avançadas cria sobreposição: os campi agora emitem microcredenciais compatíveis com perfis do LinkedIn, enquanto as empresas implantam bibliotecas de conteúdo no estilo universitário para fomentar trilhas de competências aprofundadas.

Órgãos governamentais e entidades sem fins lucrativos adotam licenças mais leves, focadas em conformidade e acessibilidade. Os fornecedores que buscam esse segmento priorizam interfaces multilíngues, sincronização offline e faixas de preços com desconto, garantindo ampla penetração enquanto mantêm paridade de produto com as edições empresariais.

Análise Geográfica

A América do Norte gerou 33,40% da receita de 2025, ancorada pela saturação precoce de dispositivos individuais por aluno e por distritos bem financiados. As taxas de adoção da nuvem superam 90%, permitindo implantações rápidas de atualizações de inteligência artificial. Os fornecedores capitalizam sobre estruturas robustas de privacidade, como a FERPA, que esclarecem os critérios de aquisição e encurtam os ciclos de vendas.

A Ásia-Pacífico registra a ascensão mais acentuada, com um CAGR de 13,12%, à medida que os governos apoiam a alfabetização em inteligência artificial e a conectividade rural. A diretiva da China que exige oito horas de instrução em inteligência artificial por ano, aliada ao projeto de rede escolar de inteligência artificial da Coreia do Sul no valor de USD 70 milhões, sublinha o impulso do setor público. Os campeões domésticos localizam interfaces e integram conteúdo regional, enquanto os fornecedores globais estabelecem parcerias para distribuição, reforçando a contribuição desproporcional da região para o crescimento geral do mercado de software educacional.

A Europa avança de forma constante, equilibrando a inovação com a rigorosa conformidade com o RGPD, que molda as arquiteturas de tratamento de dados. A América Latina e o Oriente Médio e África permanecem fronteiras de oportunidade marcadas por banda larga irregular e variabilidade orçamentária. Os fornecedores adotam design mobile-first e precificação freemium para semear a adoção, lançando as bases para conversão futura à medida que a infraestrutura amadurece.

Cenário Competitivo

O setor de software educacional apresenta concentração moderada. Os líderes de mercado Instructure, PowerSchool e D2L cercam seus núcleos de aprendizagem com complementos de análise, avaliação e credenciamento, aprofundando o bloqueio. A migração envolve transferência de dados, retreinamento de pessoal e reengenharia de fluxos de trabalho, elevando as barreiras de saída e sustentando o poder de precificação.

Os entrantes nativos de inteligência artificial visam pontos de dor específicos, como ciclos de feedback adaptativo e tutoria habilitada por voz. Suas arquiteturas leves se integram via APIs abertas, reduzindo o atrito de implantação. Os incumbentes respondem por meio de aquisições: a IXL adquiriu a MyTutor para reforçar a tutoria personalizada e expandir sua presença no Reino Unido, enquanto a Amira Learning se fundiu com a Istation para reunir uma fatia de 15% do segmento de ferramentas de leitura K-12.

As tendências de investimento enfatizam pacotes de conteúdo mais análises. Os alocadores de capital recompensam os fornecedores que demonstram métricas de resultados — taxas de conclusão, melhoria nas avaliações — em vez de simples contagens de usuários. As parcerias com nuvens de hiperescala comprimem ainda mais o tempo de lançamento no mercado para recursos de inteligência artificial, garantindo que o mercado de software educacional permaneça dinâmico apesar dos fossos estabelecidos. [4]IXL Learning Inc., "Comunicado de Imprensa sobre a Aquisição da MyTutor pela IXL," ixl.com

Líderes do Setor de Software Educacional

Instructure Inc.

Anthology Inc.

PowerSchool Holdings Inc.

D2L Corporation

Cornerstone OnDemand Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A IXL Learning adquiriu a MyTutor, com sede no Reino Unido, para expandir os serviços de tutoria personalizada.

- Maio de 2025: A Echo360 adquiriu a GoReact para aprimorar o feedback em vídeo em tempo real e a avaliação de competências.

- Abril de 2025: A D2L reportou receita do quarto trimestre de USD 53,3 milhões, alta de 12%, citando a adoção de recursos de inteligência artificial.

- Janeiro de 2025: A Amira Learning adquiriu a Istation, criando uma participação combinada de 15% em ferramentas de alfabetização baseadas em inteligência artificial.

Escopo do Relatório Global do Mercado de Software Educacional

Software educacional é um termo utilizado para qualquer software de computador desenvolvido com finalidade educacional. Abrange diferentes categorias, desde software de aprendizagem de idiomas até software de gestão de sala de aula e software de referência.

O mercado de software educacional é segmentado por tipo (software educacional K-12, software de educação universitária, software de educação para adultos, software de educação para idosos), por implantação (nuvem, local), por usuário final (instituições acadêmicas, empresas, indivíduos, outros usuários finais), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Aprendizagem Síncrona ao Vivo Conduzida por Instrutor |

| Aprendizagem Eletrônica Assíncrona em Ritmo Próprio |

| Aprendizagem Combinada/Híbrida |

| Módulos de Microaprendizagem e Nanoaprendizagem |

| Software Educacional K-12 |

| Software de Ensino Superior/Universitário |

| Software de Treinamento Corporativo e Desenvolvimento da Força de Trabalho |

| Software de Aprendizagem ao Longo da Vida e para Adultos |

| Software para Necessidades Especiais e Acessibilidade |

| Software de Aprendizagem de Idiomas |

| Software como Serviço Público (Nuvem Multilocatária) |

| Nuvem Privada e Comunitária |

| Nuvem Híbrida |

| Local |

| Mobile-First/Somente Aplicativo |

| Sistemas de Gestão de Aprendizagem (LMS) |

| Sistemas de Informação do Estudante (SIS) |

| Análise de Aprendizagem e Inteligência de Negócios |

| Avaliação, Testes e Supervisão de Provas |

| Autoria de Conteúdo e Courseware Digital |

| Ferramentas de Gestão de Sala de Aula e Colaboração |

| Plataformas de Aprendizagem Imersiva em Realidade Aumentada/Realidade Virtual |

| Gestão de Conformidade e Certificação |

| Instituições Acadêmicas | Escolas e Distritos K-12 |

| Instituições de Ensino Superior | |

| Empresas | Grandes Empresas |

| Pequenas e Médias Empresas (PME) | |

| Organizações Governamentais e Sem Fins Lucrativos | |

| Indivíduos e Consumidores Diretos | Estudantes e Aprendizes ao Longo da Vida |

| Tutores e Instrutores Independentes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| ASEAN-5 | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Modalidade de Aprendizagem | Aprendizagem Síncrona ao Vivo Conduzida por Instrutor | ||

| Aprendizagem Eletrônica Assíncrona em Ritmo Próprio | |||

| Aprendizagem Combinada/Híbrida | |||

| Módulos de Microaprendizagem e Nanoaprendizagem | |||

| Por Tipo | Software Educacional K-12 | ||

| Software de Ensino Superior/Universitário | |||

| Software de Treinamento Corporativo e Desenvolvimento da Força de Trabalho | |||

| Software de Aprendizagem ao Longo da Vida e para Adultos | |||

| Software para Necessidades Especiais e Acessibilidade | |||

| Software de Aprendizagem de Idiomas | |||

| Por Modelo de Implantação | Software como Serviço Público (Nuvem Multilocatária) | ||

| Nuvem Privada e Comunitária | |||

| Nuvem Híbrida | |||

| Local | |||

| Mobile-First/Somente Aplicativo | |||

| Por Aplicação/Função | Sistemas de Gestão de Aprendizagem (LMS) | ||

| Sistemas de Informação do Estudante (SIS) | |||

| Análise de Aprendizagem e Inteligência de Negócios | |||

| Avaliação, Testes e Supervisão de Provas | |||

| Autoria de Conteúdo e Courseware Digital | |||

| Ferramentas de Gestão de Sala de Aula e Colaboração | |||

| Plataformas de Aprendizagem Imersiva em Realidade Aumentada/Realidade Virtual | |||

| Gestão de Conformidade e Certificação | |||

| Por Usuário Final | Instituições Acadêmicas | Escolas e Distritos K-12 | |

| Instituições de Ensino Superior | |||

| Empresas | Grandes Empresas | ||

| Pequenas e Médias Empresas (PME) | |||

| Organizações Governamentais e Sem Fins Lucrativos | |||

| Indivíduos e Consumidores Diretos | Estudantes e Aprendizes ao Longo da Vida | ||

| Tutores e Instrutores Independentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| ASEAN-5 | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software educacional e com que rapidez está crescendo?

O mercado de software educacional está em USD 30,67 bilhões em 2026 e tem projeção de atingir USD 50,06 bilhões até 2031, implicando um CAGR de 10,28%.

Qual segmento detém a maior participação nos gastos?

As soluções K-12 lideram com 41,35% da receita de 2025, tornando-as a pedra angular do design de plataformas e das aquisições.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a geografia de crescimento mais rápido, avançando a um CAGR de 13,12% até 2031, à medida que os governos financiam currículos de inteligência artificial e a expansão da banda larga.

Por que as implantações em nuvem são dominantes neste setor?

Os modelos em nuvem já respondem por 77,25% da receita de 2025, pois reduzem os custos de hardware, automatizam as atualizações e permitem que as instituições escalem a capacidade sob demanda.

Com que rapidez as plataformas de tutoria baseadas em inteligência artificial estão crescendo?

A tutoria baseada em inteligência artificial é a aplicação de crescimento mais rápido, registrando um CAGR de 21,15% até 2031, impulsionada pela personalização em tempo real e pela análise de aprendizagem.

Quais são os principais riscos de conformidade que os compradores devem observar?

O endurecimento das regras de privacidade de dados de estudantes e as obrigações de direitos autorais em evolução podem elevar os custos de implementação e prolongar os ciclos de aquisição, especialmente na América do Norte e na União Europeia. . . . . . . . Nova Pesquisa

Página atualizada pela última vez em: