Tamanho e Participação do Mercado de Laptops Corporativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 113.45 Bilhões de dólares |

| Tamanho do Mercado (2031) | 149.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.67% CAGR |

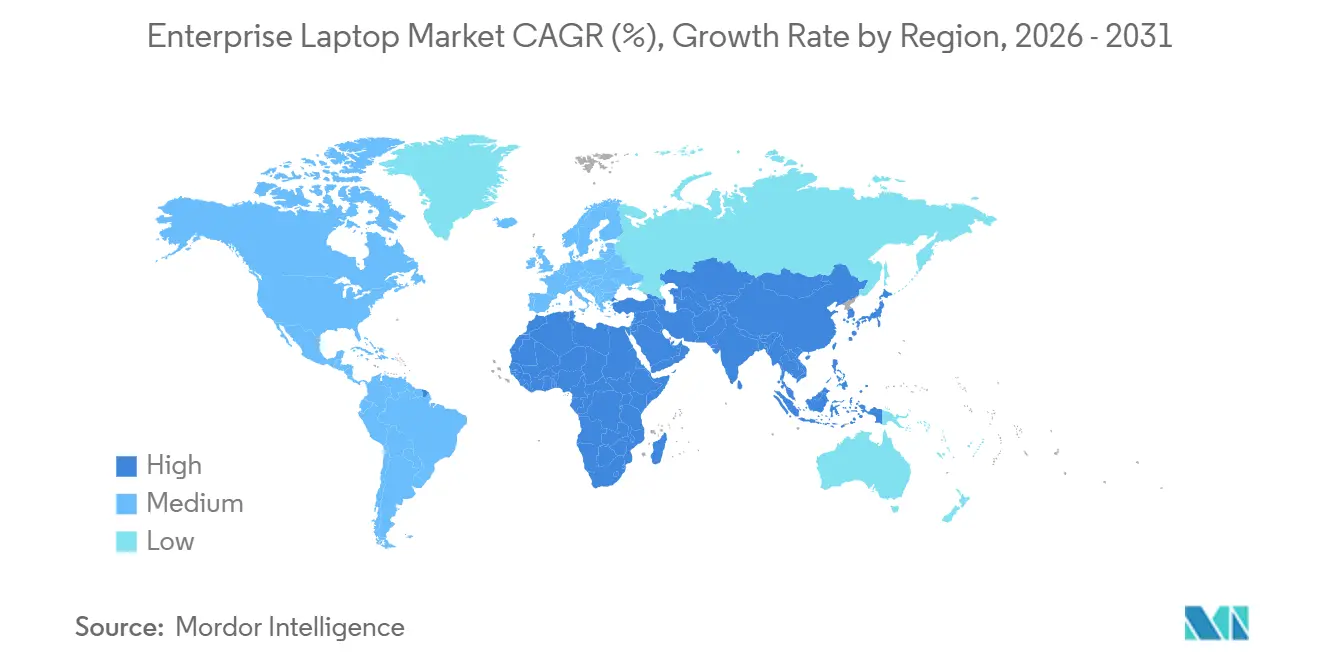

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

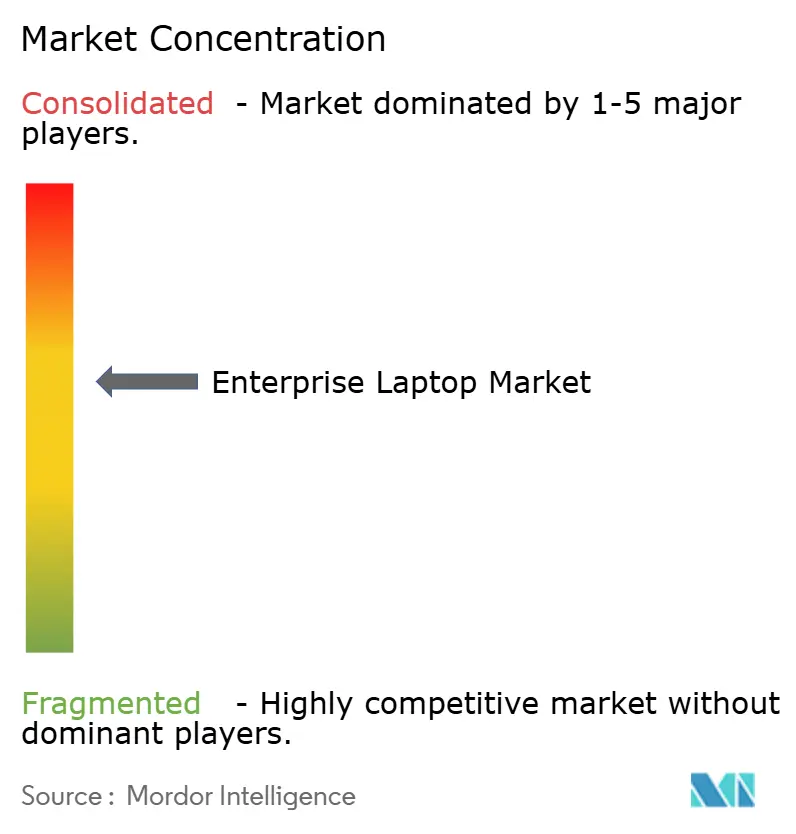

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Laptops Corporativos por Mordor Intelligence

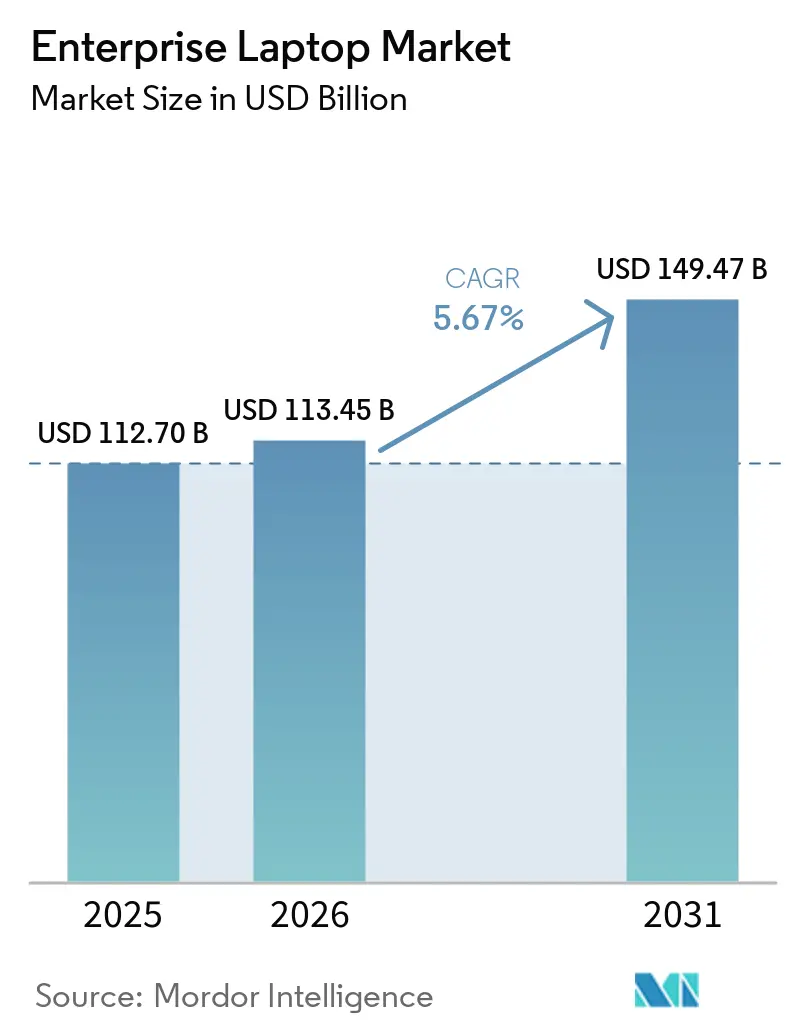

O tamanho do mercado de laptops corporativos deve ser de USD 112,70 bilhões em 2025, USD 113,45 bilhões em 2026, e atingir USD 149,47 bilhões até 2031, crescendo a um CAGR de 5,67% de 2026 a 2031. A demanda renovada por hardware se intensificou no final de 2025 após a Microsoft encerrar o suporte ao Windows 10, antecipando gastos com atualização que originalmente estavam em orçamentos plurianuais. O interesse represado em aceleração de inteligência artificial no dispositivo, rádios Wi-Fi 7 e químicas de bateria de ânodo de silício adicionaram camadas de configuração premium que elevaram os preços médios de venda. Ao mesmo tempo, os mandatos de residência de dados na Europa desaceleraram os ciclos de decisão, enquanto a escassez de componentes em nós de memória de ≤6 nm injetou volatilidade de preços que desafiou os gestores de compras. A popularidade das estações de trabalho móveis, o impulso do Chrome OS e o financiamento de PC como Serviço sinalizaram coletivamente uma base de demanda estruturalmente mais diversificada avançando para a janela de previsão.

A América do Norte forneceu o maior conjunto de receitas em 2025, mas a Ásia-Pacífico está na trajetória mais rápida graças ao crescimento de remessas de dois dígitos da Índia e às expansões de capacidade da China. As grandes empresas ainda dominam os volumes, mas as pequenas e médias empresas estão escalando mais rapidamente com base em contratos de dispositivo como serviço que convertem despesas de capital em pagamentos operacionais previsíveis. A intensidade competitiva permanece alta: Dell, HP e Lenovo detêm claras vantagens de escala, a Apple fortalece sua posição em fluxos de trabalho criativos e clínicos, e os especialistas em laptops robustos continuam a defender seus nichos premium. As empresas que combinam segurança incorporada em hardware, certificações de sustentabilidade e desempenho pronto para inteligência artificial estão mais bem posicionadas para capturar a próxima onda de atualização.

Principais Conclusões do Relatório

- Por geografia, a América do Norte liderou com 34,20% da participação do mercado de laptops corporativos em 2025, enquanto a Ásia-Pacífico deve expandir a um CAGR de 7,80% até 2031.

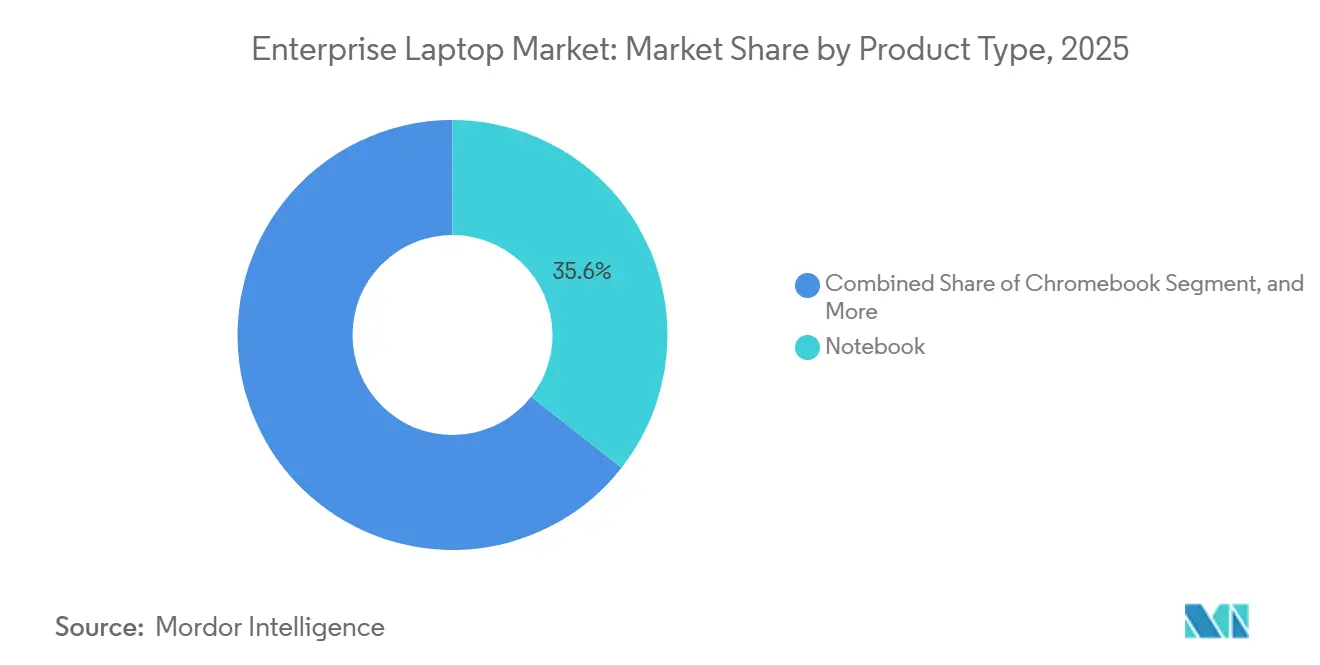

- Por tipo de produto, os notebooks tradicionais comandaram 35,60% da participação de receita em 2025, enquanto as estações de trabalho móveis devem crescer a um CAGR de 7,55% entre 2026 e 2031.

- Por sistema operacional, o Windows reteve 75,21% de participação em 2025, mas o Chrome OS está avançando a um CAGR de 8,15% ao longo de 2026-2031.

- Por tamanho da organização, as grandes empresas responderam por 63,45% do volume de remessas em 2025, mas espera-se que as pequenas e médias empresas registrem um CAGR de 9,00% até 2031.

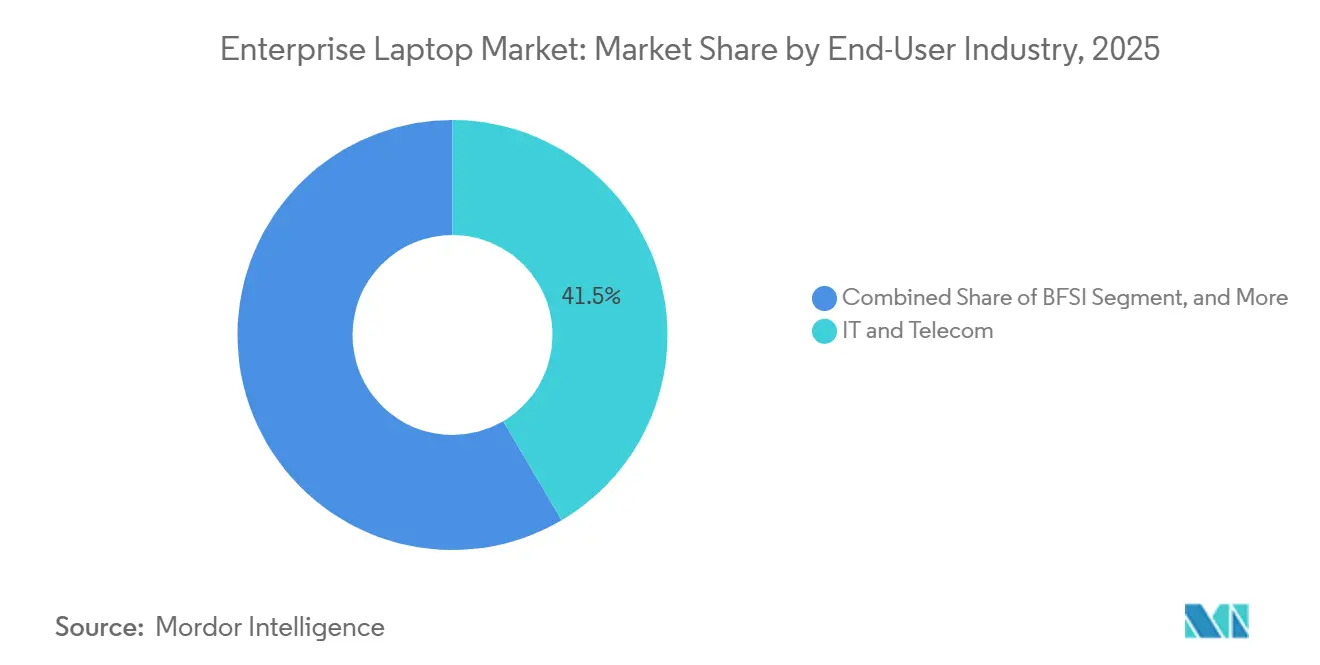

- Por setor do usuário final, tecnologia da informação e telecomunicações detiveram 41,52% de participação em 2025, enquanto saúde e ciências da vida devem crescer a um CAGR de 6,74% até 2031.

- Por tamanho de tela, a categoria de 14 a 16 polegadas capturou 34,80% de participação em 2025, enquanto as telas acima de 16 polegadas estão no caminho para um CAGR de 8,50% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Laptops Corporativos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos Ciclos de Atualização do Trabalho Híbrido | +1.8% | Global, intensidade máxima na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Adoção Crescente de Segurança de Endpoint Incorporada em Hardware | +1.2% | Global, conformidade mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Migração Corporativa para Wi-Fi 6/6E Impulsionando Atualizações de Notebooks | +0.9% | América do Norte e Ásia-Pacífico como núcleo, expansão para a Europa | Médio prazo (2-4 anos) |

| Mandatos Corporativos de Sustentabilidade Favorecendo Laptops com Eficiência Energética | +0.7% | Europa e América do Norte lideram, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Expansão de Contratos de PC como Serviço entre Grandes Empresas | +0.6% | América do Norte e Europa, emergindo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Requisitos de Aceleração de Inteligência Artificial no Dispositivo para Aplicações de Produtividade | +0.5% | Global, adoção antecipada nos setores de TI e telecomunicações e saúde | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Ciclos de Atualização do Trabalho Híbrido

As empresas comprimiram os intervalos de substituição de mais de quatro anos para aproximadamente três anos, pois os funcionários remotos exigiam hardware mais leve com maior resistência para videoconferências. O encerramento do suporte ao Windows 10 pela Microsoft direcionou as organizações para dispositivos com Windows 11, pois as atualizações de segurança estendidas chegam a USD 427 por endpoint no terceiro ano, criando um incentivo de redução de custos. Aproximadamente 40% dos PCs com Windows 10 em uso não possuíam o Módulo de Plataforma Confiável 2.0, tornando as atualizações no local impossíveis e levando à substituição completa das frotas. Os fornecedores agruparam a conformidade com o Windows 11 com silício pronto para inteligência artificial, e metade dos pedidos corporativos da Ásia-Pacífico em 2025 especificou capacidade de unidade de processamento neural. A confluência da transição do sistema operacional, ergonomia do trabalho híbrido e mensagens de inteligência artificial acelerou as compras para um ciclo de 18 meses que elevou a receita de curto prazo, mas antecipou a demanda que de outra forma estaria distribuída por vários períodos fiscais.

Adoção Crescente de Segurança de Endpoint Incorporada em Hardware

As penalidades por ransomware no setor financeiro tiveram uma média de USD 6,08 milhões por violação, 25% acima da média entre setores, levando os comitês de risco em nível de conselho a exigir raízes de confiança em hardware.[1]IBM, "Relatório de Custo de uma Violação de Dados 2024," ibm.comAs diretivas NIS2 da Europa e da CISA dos EUA agora exigem armazenamento de chaves criptográficas em firmware para infraestrutura crítica, que apenas laptops certificados Common Criteria EAL 4+ fornecem. O TPM Guard da HP, lançado em 2025, bloqueia o dispositivo se o chip for removido, combatendo adulterações na cadeia de suprimentos. Compradores do setor bancário, de saúde e do setor público, portanto, deslocaram suas listas de preferência para modelos que passam na validação FIPS 140-3, eliminando aproximadamente um terço dos SKUs de nível de consumidor dos processos de licitação. O impulsionador de segurança cresce no médio prazo à medida que os frameworks de auditoria se tornam mais rigorosos e os prêmios de ciberseguro favorecem controles baseados em hardware.

Migração Corporativa para Wi-Fi 6/6E Impulsionando Atualizações de Notebooks

As empresas que instalaram Wi-Fi 6E e testaram o Wi-Fi 7 descobriram que os rádios de laptops mais antigos não conseguiam acessar a banda de 6 GHz, comprometendo os investimentos em rede. As implantações de pontos de acesso em campus na América do Norte cresceram 78% em 2025, criando uma incompatibilidade de dispositivos que se manifestou como picos de latência durante a colaboração por vídeo. A operação de múltiplos links do Wi-Fi 7 permite latência abaixo de 5 ms, um pré-requisito para sistemas de controle de manufatura e casos de uso de telecirurgia. Os chipsets agruparam Bluetooth 5.4 e banda ultralarga, permitindo posicionamento interno e autenticação por proximidade, mas exigindo novo silício nos dispositivos. As alocações harmonizadas de 6 GHz em mais de 70 países até o final de 2025 convenceram as empresas multinacionais a acelerar as atualizações globais de notebooks em vez de aguardar o vencimento dos contratos de arrendamento.

Mandatos Corporativos de Sustentabilidade Favorecendo Laptops com Eficiência Energética

Setenta e dois por cento das multinacionais solicitaram a divulgação do Escopo 3 de seus fornecedores em 2025, incorporando métricas de carbono nos cartões de pontuação de compras. Os laptops ENERGY STAR 9.0 reduziram o consumo de energia em 30% em relação às linhas de base anteriores, enquanto o Regulamento de Ecodesign Europeu, em vigor a partir de janeiro de 2026, proíbe modelos que não atendam a 80% de reciclabilidade. Os Princípios de Sustentabilidade Digital do PNUD desbloquearam a aprovação executiva para programas de devolução de dispositivos que excedem 90% de reciclagem verificada. Os fornecedores que oferecem envio com neutralidade de carbono e chassis de alumínio reciclado ganham pontos de diferenciação em licitações públicas, transformando a conformidade ambiental em um catalisador de vendas de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade no Fornecimento de Componentes em Nós Avançados (≤ 6 nm) | -0.8% | Global, aguda nos centros de manufatura da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Políticas Estendidas de Ciclo de Vida de Desktops em PMEs Sensíveis a Custos | -0.5% | América do Sul, África, Ásia-Pacífico com elasticidade de preço | Médio prazo (2-4 anos) |

| Regras de Residência de Dados Dificultando a Padronização Global de Frotas de Dispositivos | -0.3% | Europa, Oriente Médio, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Intensificação da Concorrência de Chromebooks e Tablets Corporativos | -0.2% | Setores de educação e governo globalmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade no Fornecimento de Componentes em Nós Avançados (≤ 6 nm)

As fábricas de memória priorizaram aceleradores de inteligência artificial de alta margem, privando as linhas de DRAM e NAND de commodities e elevando os preços de contrato em 10-15% no segundo semestre de 2025. Os fabricantes de equipamentos originais viram os prazos de entrega dobrarem para 8-12 semanas, forçando lançamentos em fases que não se alinhavam com o financiamento do ano fiscal. A previsão de remessas da Índia para 2026 caiu de 15,9 milhões para 14,3 milhões de unidades, pois a escassez superou a demanda vibrante. Os bloqueios de preços baseados em contratos cobriram parcialmente a exposição, mas limitaram a flexibilidade de desconto em licitações competitivas. Embora as expansões de fundições estejam programadas, o atrito geopolítico em torno dos controles de exportação de semicondutores sustenta a incerteza de curto prazo.

Políticas Estendidas de Ciclo de Vida de Desktops em PMEs Sensíveis a Custos

A inflação e a depreciação cambial estenderam a vida útil dos desktops além de cinco anos na América do Sul e na África, adiando a migração para laptops. O real brasileiro caiu 12% em relação ao dólar americano, inflacionando os custos de importação e ampliando a lacuna de propriedade entre desktops e PCs móveis. A escassez de serviços de reparo inclina ainda mais os compradores para a lógica de continuar usando o que funciona. O software baseado em nuvem alivia as cargas de processamento, tornando o hardware mais antigo adequado para tarefas de e-mail e planilhas, de modo que a disposição de pagar por mobilidade premium permanece baixa. Enquanto os ventos contrários macroeconômicos persistirem, os orçamentos de atualização nas pequenas e médias empresas ficarão atrás da demanda corporativa em até dois anos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Estações de Trabalho Móveis Definem o Ritmo Premium

As estações de trabalho móveis devem crescer a um CAGR de 7,55% até 2031, superando o mercado mais amplo de laptops corporativos. Essas plataformas combinam GPUs discretas que atingem 672 tera-operações por segundo com 128 GB de memória DDR5, atendendo a cargas de trabalho de engenharia e imagens de saúde que anteriormente prendiam os usuários a torres fixas. A série ThinkPad P da Lenovo ilustra como as baterias de ânodo de silício agora entregam 1.000 Wh L em chassis com menos de 2 kg, acumulando ganhos de tempo de execução sobre a densidade de desempenho. Os notebooks tradicionais detiveram 35,60% da participação do mercado de laptops corporativos em 2025, mas a comoditização corrói as margens à medida que a capacidade de gráficos integrados atende às necessidades de produtividade mainstream. Os ultrabooks conquistam a atenção dos executivos por meio de fatores de forma abaixo de 1 kg e baterias de 15 horas, enquanto os conversíveis 2 em 1 capturam tarefas de campo orientadas a caneta, apesar dos debates contínuos sobre durabilidade das dobradiças. Os laptops robustos retêm verticais fiéis dispostos a pagar prêmios de 30-50% pelas credenciais MIL-STD-810H e IP65, e os Chromebooks mantêm posições otimizadas em custo na educação e no governo, justificadas por estudos de impacto econômico total que citam economias de USD 500 por dispositivo.

As necessidades de desempenho não se limitam mais à renderização gráfica. O Microsoft Copilot+ especifica pisos de unidade de processamento neural próximos a 45 TOPS, direcionando as compras de estações de trabalho para silício pronto para inteligência artificial.[2]Microsoft Asia, "Relatório de Tendências de IA da Microsoft Ásia 2025," news.microsoft.com As certificações de fornecedores independentes de software da Autodesk e da Siemens continuam sendo guardiões das compras, e os rótulos EPEAT Gold mais ENERGY STAR 9.0 cada vez mais inclinam as pontuações de RFP em disputas acirradas. À medida que mais setores empurram a simulação para a borda, o tamanho do mercado de laptops corporativos vinculado a estações de trabalho móveis deve continuar superando a curva agregada, embora com sensibilidade ao preço dos componentes devido a insumos premium na lista de materiais.

Por Sistema Operacional: Chrome OS Conquista um Nicho de Crescimento

O Windows preservou uma participação de 75,21% em 2025, ancorado pela integração com o Active Directory e pilhas de software legado. No entanto, o Chrome OS está expandindo a um CAGR de 8,15% à medida que os históricos de zero ransomware e a redução de custos de USD 500 por dispositivo ressoam com os diretores de informação. Korean Air, Wayfair e Telus cada uma escalou frotas acima de 10.000 unidades após a Forrester calcular um retorno sobre o investimento de 208% em três anos. O Chrome OS Flex converte máquinas Windows aposentadas em endpoints seguros, estendendo a vida útil do hardware sem despesas de capital. O macOS permanece um nicho de alta satisfação, fortalecido pelos ganhos de duração de bateria do M4 e taxas de falha abaixo de 1% relatadas pela UCLA Health. O Linux mantém relevância em laboratórios de engenharia de software e cibersegurança que valorizam kernels abertos em detrimento do suporte comercial.

As regras de residência de dados complicam as implantações homogêneas de sistemas operacionais. Sessenta e um por cento dos diretores de informação da Europa Ocidental pivotaram para nuvens soberanas em 2025, exigindo instâncias de gerenciamento locais e adicionando burocracia de conformidade. À medida que a divergência de políticas cresce, o gerenciamento de endpoints com múltiplos sistemas operacionais torna-se um requisito básico, elevando sutilmente a sobrecarga de gerenciamento mesmo quando o mercado de laptops corporativos se beneficia da inovação diversificada de plataformas.

Por Tamanho da Organização: Financiamento Baseado em Serviços Eleva a Adoção por PMEs

As grandes empresas representaram 63,45% do tamanho do mercado de laptops corporativos em 2025, aproveitando os preços por volume e as imagens padronizadas. Seus arrendamentos plurianuais e ciclos de depreciação criam demanda previsível, mas também prolongam os portões de decisão. As pequenas e médias empresas, no entanto, devem avançar a um CAGR de 9,00% até 2031, impulsionadas por contratos de PC como Serviço que agrupam hardware, segurança e suporte em linhas operacionais mensais. O modelo elimina o choque inicial do preço e simplifica o orçamento do ciclo de vida. As PMEs na Ásia-Pacífico e na América do Sul gravitam em torno de configurações equilibradas — 16 GB de memória, SSDs de 512 GB — enquanto evitam os prêmios de preço ultra-finos. A adoção de SaaS em nuvem reduz os requisitos de computação local, permitindo que as PMEs estendam as atualizações até que o hardware falhe em vez de desacelerar, mas uma inflexão está se formando à medida que as cargas de trabalho de inteligência artificial exigem inferência no dispositivo mesmo para equipes pequenas. As empresas com mais de 10.000 assentos estão testando pilhas de confiança zero que incorporam atestação de hardware, mas as PMEs valorizam os invólucros de segurança gerenciados pelo provedor que reduzem o risco da expertise interna limitada.

Por Setor do Usuário Final: A Saúde Acelera o Cuidado Digital Móvel

A tecnologia da informação e as telecomunicações comandaram 41,52% da participação do mercado de laptops corporativos em 2025, mas a saúde e as ciências da vida carregam o vetor futuro mais forte a um CAGR de 6,74%. As implantações de prontuários eletrônicos e a telemedicina exigem laptops antimicrobianos e sem ventilador que durem um turno inteiro de 12 horas. A UCLA Health padronizou no MacBook Air M4 e no Dell Latitude Pro 16 Plus, citando taxas de falha em campo abaixo de 1% e baterias 20-40% mais duradouras que reduzem as trocas de enfermeiros para carregamento. Os modelos da Dynabook relatam confiabilidade semelhante, um requisito inegociável em salas cirúrgicas onde o tempo de inatividade prejudica os resultados clínicos. O setor financeiro, por sua vez, investe no Módulo de Plataforma Confiável 2.0 e na atestação de firmware para conter custos de violação que ultrapassam USD 6 milhões. Os segmentos de educação migram para o Chrome OS para reduzir os chamados ao suporte técnico e a exposição a ransomware, enquanto as compras governamentais dependem da conformidade com FIPS 140-3 e Common Criteria EAL 4+ que muitos SKUs de consumidor não possuem.

Por Tamanho de Tela: Painéis Grandes Atendem às Necessidades das Estações de Trabalho Móveis

Os painéis acima de 16 polegadas devem expandir a um CAGR de 8,50%, impulsionados por engenheiros e criadores de conteúdo que desejam telas semelhantes às de desktops sem monitores fixos. As tecnologias mini-LED e de diodo orgânico emissor de luz entregam alto alcance dinâmico, embora com prêmios de 15-25%. O grupo mainstream de 14 a 16 polegadas deteve 34,80% de participação em 2025, equilibrando o peso de transporte com o espaço de trabalho utilizável. Os dispositivos abaixo de 12 polegadas se agarram a nichos de ultramobilidade e educação, mas enfrentam pressão de preços de tablets com teclados removíveis. O estreitamento das molduras e as proporções de tela 3:2 agora dão aos chassis de 14 polegadas os pixels verticais antes reservados para designs de 15 polegadas, borrando as linhas categóricas. As telas de alta taxa de atualização de 120 Hz atraem traders e engenheiros de simulação, e os docks USB-C compensam as telas internas menores ao permitir dois monitores externos em uma configuração de mesa com um único cabo, expandindo a adoção do mercado de laptops corporativos mesmo onde o espaço de tela é um ponto de dor diário.

Análise Geográfica

A Ásia-Pacífico ancora a trajetória de crescimento, com o tamanho do mercado de laptops corporativos na região avançando a um CAGR projetado de 7,80% até 2031. A Índia estabeleceu um recorde de remessas de 15,9 milhões de notebooks em 2025 após a normalização do trabalho híbrido, embora as escassezes de memória tenham reduzido a perspectiva de 2026 para 14,3 milhões de unidades. Os volumes de produção da China ultrapassaram 35 milhões de unidades para a demanda doméstica e 67 milhões para exportação, refletindo a escala dos fabricantes contratados que abastecem as marcas globais. Países do Sudeste Asiático, como Vietnã e Indonésia, registraram crescimento de notebooks de dois dígitos ao lado do investimento estrangeiro direto em novos corredores de manufatura.

A América do Norte manteve 34,20% de participação em 2025, impulsionada por altos orçamentos de TI per capita e regras de segurança rigorosas que direcionam os compradores para proteções incorporadas em hardware. O prazo de encerramento do suporte ao Windows 10 forçou a antecipação de orçamentos para uma janela apertada de 18 meses, e os diretores financeiros adotaram o PC como Serviço para alinhar os pagamentos com os períodos de uso. Os gastos com TI na Europa atingiram EUR 1,5 trilhão (USD 1,59 trilhão) em 2026, com o segmento de dispositivos crescendo 10,1% em relação ao ano anterior, impulsionado por implantações de nuvem soberana e inteligência artificial generativa. No entanto, as leis de soberania de dados fragmentaram as compras, pois as equipes de conformidade validaram certificações específicas de cada país antes de liberar os pedidos de compra.

A América do Sul experimentou uma tendência favorável em 2023, mas a depreciação cambial complicou as importações de laptops em 2025-2026. As licitações de notebooks com inteligência artificial apoiadas pelo governo do Brasil ilustram a demanda latente apesar da pressão macroeconômica.[3]Serpro Brasil, "Serpro Licita Notebooks com Capacidade de IA," serpro.gov.br Os gastos com TI no Oriente Médio e na África subiram para USD 169 bilhões em 2026, com as iniciativas do Conselho de Cooperação do Golfo impulsionando implantações de nuvem soberana que, por sua vez, exigem frotas de laptops gerenciadas localmente. No geral, as diferenças regionais dependem da estabilidade econômica, da postura regulatória e dos incentivos à manufatura doméstica, mas o trabalho híbrido e as iniciativas de inteligência artificial atravessam fronteiras como catalisadores universais para atualizações de laptops corporativos.

Cenário Competitivo

Dell, HP e Lenovo comandam coletivamente aproximadamente 60-65% da receita global, refletindo economias de escala em sourcing, redes de serviços globais e contratos de PC como Serviço que agrupam financiamento com suporte ao ciclo de vida. Cada fornecedor promove baterias de ânodo de silício que atingem 1.000 Wh L, rádios Wi-Fi 7 capazes de agregação multibanda e chips do Módulo de Plataforma Confiável 2.0 agora obrigatórios para o Windows 11. A Lenovo e a NVIDIA codesenvolveram estações de trabalho móveis com GPUs RTX PRO Blackwell, fornecidas com certificações da Autodesk e da Siemens que eliminam a incerteza de drivers para engenheiros de design. A HP se diferencia por meio da detecção de adulteração TPM Guard alinhada às diretivas de cadeia de suprimentos da CISA, atraindo contas de defesa e infraestrutura crítica.

A Apple expande no mercado corporativo por meio da longa duração de bateria e das baixas taxas de falha de seu portfólio M4, atributos que garantiram a padronização da UCLA Health. Os fornecedores de Chrome OS, notavelmente a própria linha Pixel do Google e o TravelMate P6 da Acer, perturbam as implantações de educação e certos governos ao ostentar zero incidentes de ransomware e gerenciamento central simplificado. Os especialistas em laptops robustos Getac e Panasonic defendem os segmentos de serviço de campo e militar sustentados pelos requisitos MIL-STD-810H e IP65 que compensam volumes menores com prêmios de preço de 30-50%. Com o Microsoft Copilot+ estabelecendo novas linhas de base de silício para inteligência artificial, os concorrentes correm para integrar unidades de processamento neural que excedam 40 TOPS, apostando a participação futura em sua capacidade de atender aos fluxos de trabalho emergentes de inteligência artificial sem sacrificar a duração da bateria ou a margem térmica. As certificações de sustentabilidade, como EPEAT Gold e ENERGY STAR 9.0, cada vez mais servem como fatores decisivos em licitações públicas, diferenciando ainda mais os fornecedores que priorizam materiais reciclados e programas de devolução verificados.

Líderes do Setor de Laptops Corporativos

-

Dell Inc.

-

HP Inc.

-

Lenovo Group Limited

-

Apple Inc.

-

ASUSTeK Computer Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Dynabook obteve a certificação ENERGY STAR 9.0 para o Portégé X40, reduzindo o consumo de energia em 30% e atendendo aos mandatos de reciclabilidade europeus.

- Março de 2026: A Lenovo apresentou estações de trabalho móveis ThinkPad P Series prontas para inteligência artificial com GPUs RTX PRO Blackwell e baterias de ânodo de silício.

- Janeiro de 2026: A Dell iniciou a montagem local de servidores de inteligência artificial em Hortolândia, Brasil, reduzindo os impostos de importação e os prazos de entrega para clientes latino-americanos.

- Novembro de 2025: A Apple lançou o MacBook Pro com chips M4 Pro e M4 Max, permitindo cargas de trabalho corporativas de 24 horas; a UCLA Health adotou o MacBook Air M4 em toda a frota.

Escopo do Relatório Global do Mercado de Laptops Corporativos

O Mercado de Laptops Corporativos apresenta dispositivos portáteis que as organizações implantam para negócios em ambientes corporativos, governamentais e institucionais. Este mercado abrange notebooks empresariais, ultrabooks, estações de trabalho móveis, laptops robustos e conversíveis de nível corporativo. Moldado pela mobilidade da força de trabalho, necessidades de segurança, gerenciamento de dispositivos e tendências de trabalho híbrido, as compras geralmente envolvem aquisições em grande escala, contratos de longo prazo, serviços gerenciados e governança de TI rigorosa.

O Relatório do Mercado de Laptops Corporativos é Segmentado por Tipo de Produto (Ultrabook, Notebook, Conversível 2 em 1, Laptop Robusto, Estação de Trabalho Móvel e Chromebook), Sistema Operacional (Windows, macOS, Chrome OS e Linux), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Governo e Setor Público, Educação, Saúde e Ciências da Vida, BFSI, TI e Telecomunicações e Outros Setores do Usuário Final), Tamanho da Tela (Abaixo de 12 Polegadas, 12 a 14 Polegadas, 14 a 16 Polegadas e Acima de 16 Polegadas) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Ultrabook |

| Notebook |

| Conversível 2 em 1 |

| Laptop Robusto |

| Estação de Trabalho Móvel |

| Chromebook |

| Windows |

| macOS |

| Chrome OS |

| Linux |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Governo e Setor Público |

| Educação |

| Saúde e Ciências da Vida |

| BFSI |

| TI e Telecomunicações |

| Outros Setores do Usuário Final |

| Abaixo de 12 Polegadas |

| 12 a 14 Polegadas |

| 14 a 16 Polegadas |

| Acima de 16 Polegadas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Tipo de Produto | Ultrabook | |

| Notebook | ||

| Conversível 2 em 1 | ||

| Laptop Robusto | ||

| Estação de Trabalho Móvel | ||

| Chromebook | ||

| Por Sistema Operacional | Windows | |

| macOS | ||

| Chrome OS | ||

| Linux | ||

| Por Tamanho da Organização | Grandes Empresas | |

| Pequenas e Médias Empresas | ||

| Por Setor do Usuário Final | Governo e Setor Público | |

| Educação | ||

| Saúde e Ciências da Vida | ||

| BFSI | ||

| TI e Telecomunicações | ||

| Outros Setores do Usuário Final | ||

| Por Tamanho de Tela | Abaixo de 12 Polegadas | |

| 12 a 14 Polegadas | ||

| 14 a 16 Polegadas | ||

| Acima de 16 Polegadas | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de laptops corporativos e o crescimento projetado?

O tamanho do mercado de laptops corporativos é de USD 113,45 bilhões em 2026 e a previsão é de atingir USD 149,47 bilhões até 2031, refletindo um CAGR de 5,67%.

Qual região crescerá mais rapidamente até 2031?

Espera-se que a Ásia-Pacífico registre o maior CAGR de 7,80%, impulsionada pela crescente demanda por notebooks da Índia e pelas expansões de capacidade de manufatura no Sudeste Asiático.

Por que as empresas estão acelerando os ciclos de atualização após 2025?

O encerramento do suporte ao Windows 10 pela Microsoft aumentou os custos de segurança estendida e, combinado com as demandas do trabalho híbrido, antecipou as substituições de hardware para uma janela de 18 meses.

Como os mandatos de sustentabilidade estão moldando as compras?

O ENERGY STAR 9.0, o EPEAT Gold e o Regulamento de Ecodesign da Europa agora fazem parte da maioria dos RFPs, direcionando os compradores para laptops com eficiência energética e recicláveis, enquanto favorecem os fornecedores que oferecem envio com neutralidade de carbono.

Qual sistema operacional apresenta o maior potencial de crescimento?

O Chrome OS lidera em crescimento a um CAGR de 8,15% até 2031, impulsionado por economias documentadas de USD 500 por dispositivo e um retorno sobre o investimento de 208% em três anos.

Página atualizada pela última vez em: