Tamanho e Quota do Mercado de Aprendizagem Móvel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

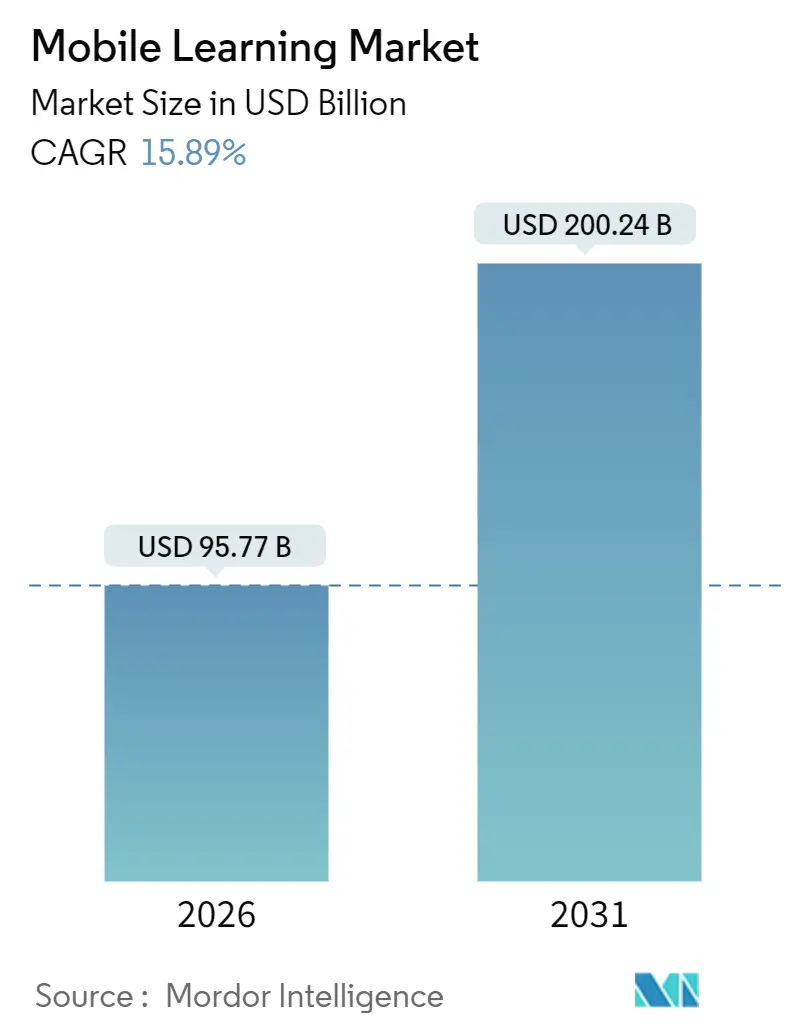

| Tamanho do Mercado (2026) | 95.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 200.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.89% CAGR |

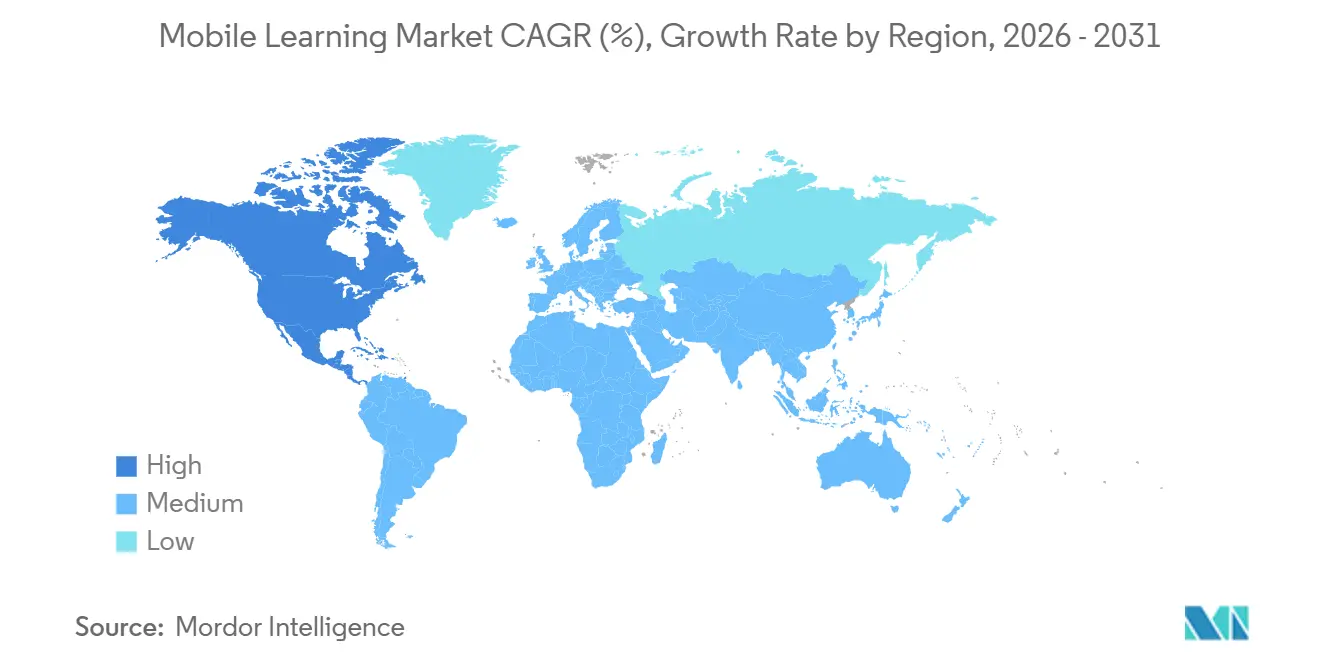

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aprendizagem Móvel por Mordor Intelligence

O tamanho do Mercado de Aprendizagem Móvel é estimado em USD 95,77 mil milhões em 2026, e espera-se que atinja USD 200,24 mil milhões até 2031, a uma CAGR de 15,89% durante o período de previsão (2026-2031).

Esta forte trajetória é sustentada pela ampla cobertura 5G, pela rápida adoção de smartphones e pelos mandatos empresariais de utilização de dispositivos pessoais que reduzem as despesas com hardware enquanto mantêm a conformidade de segurança. A IA Generativa adapta agora micro-módulos a cada aprendente, aumentando as taxas de conclusão e reduzindo o tempo de proficiência, enquanto as credenciais portáteis e empilháveis atraem trabalhadores da economia gig que necessitam de comprovação de competências independente do empregador. A adaptação de conteúdo existente, em vez do desenvolvimento de raiz, atrai a maior parte do capital a curto prazo, uma vez que a conversão de cursos de desktop existentes em formatos responsivos reduz os ciclos de implementação de meses para semanas. Os fornecedores que agrupam curadoria, entrega e análise numa única subscrição começaram a ganhar quota de mercado, mas o conjunto de potenciais clientes permanece fragmentado, deixando amplo espaço para especialistas de nicho em setores altamente regulamentados. Os avanços no streaming de taxa de bits adaptativa e na sincronização offline alargam ainda mais o público, alcançando aprendentes em regiões com largura de banda limitada e garantindo que o mercado de aprendizagem móvel continua a superar as alternativas de e-learning tradicionais.

Principais Conclusões do Relatório

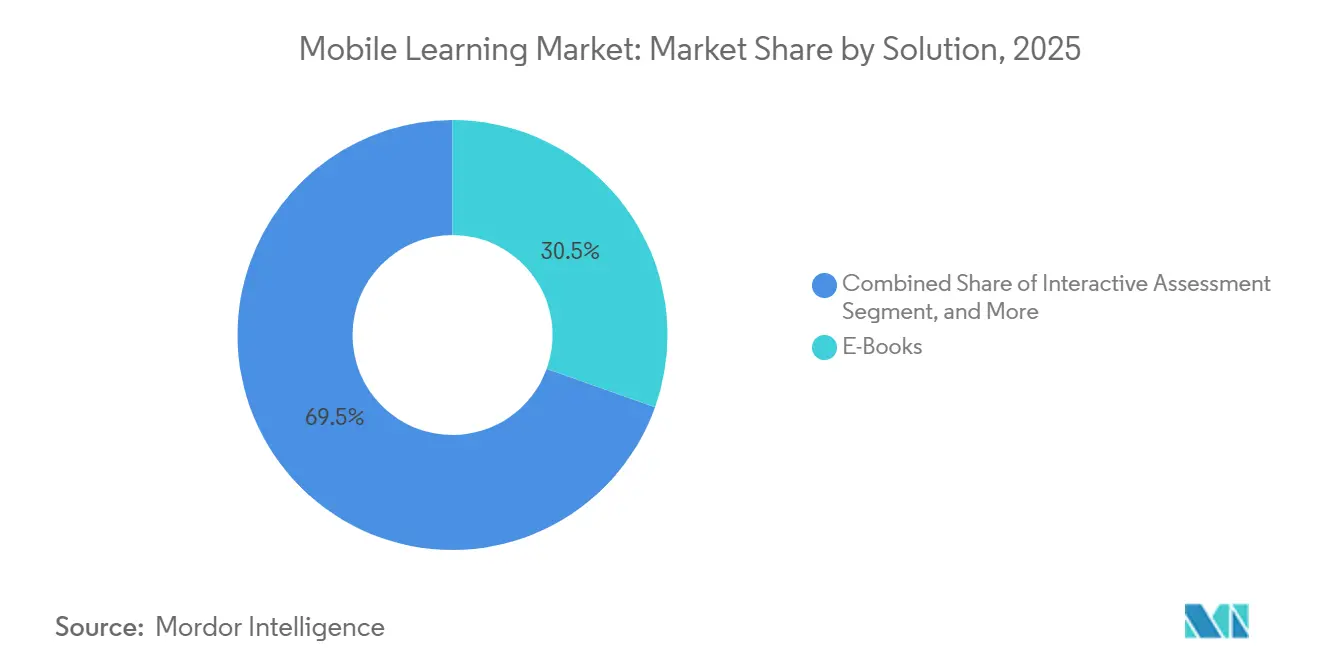

- Por solução, os e-books lideraram com uma quota de receita de 30,46% em 2025, enquanto a habilitação móvel deverá crescer a uma CAGR de 16,82% até 2031.

- Por aplicação, a aprendizagem em sala de aula representou 36,67% das despesas em 2025, enquanto a aprendizagem baseada em simulação está prevista para expandir a uma CAGR de 17,33% até 2031.

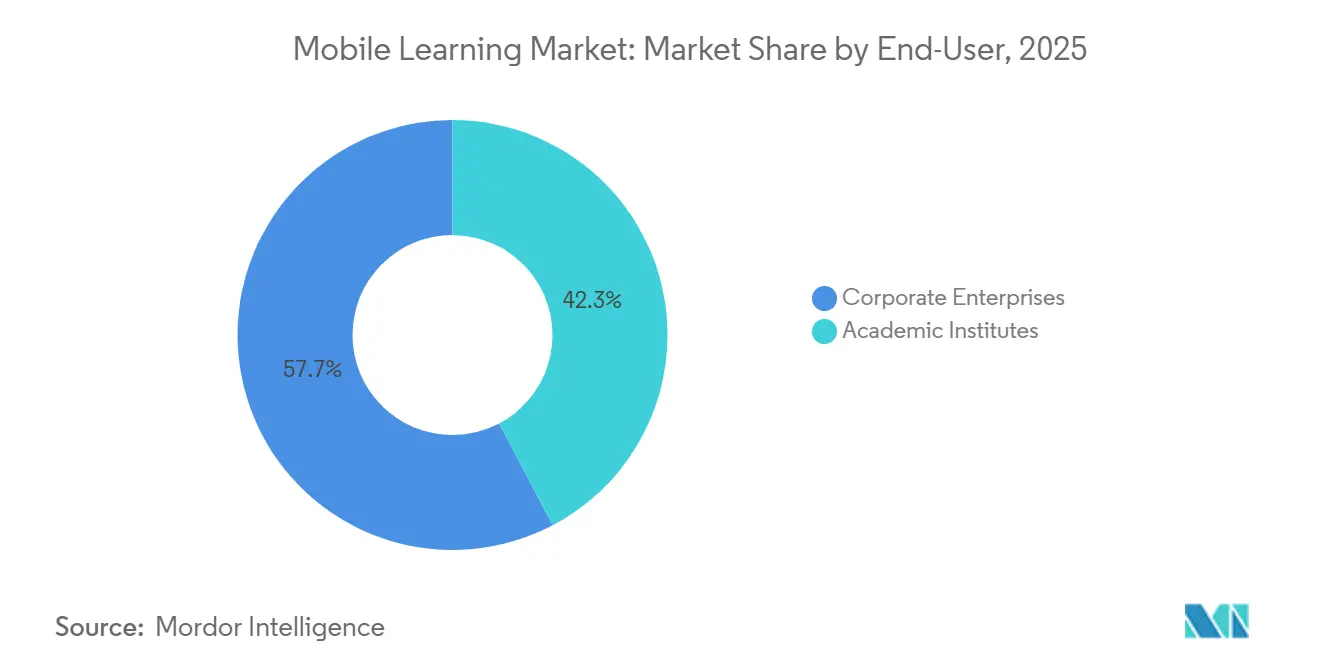

- Por utilizador final, os institutos académicos detinham 42,27% das despesas de 2025, enquanto as empresas corporativas estão a avançar a uma CAGR de 16,02% ao longo do horizonte de previsão.

- Por tipo de fornecedor, os fornecedores de conteúdo comandaram 36,59% da receita em 2025 e estão projetados para crescer a uma CAGR de 17,83% até 2031.

- Por geografia, a América do Norte detinha 31,36% da quota de receita de 2025, mas a Ásia-Pacífico lidera o campo com uma CAGR regional de 18,15% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas Globais do Mercado de Aprendizagem Móvel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção Rápida de Soluções de Aprendizagem Digital em Formação e Desenvolvimento Corporativo | +5.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Políticas de Utilização de Dispositivos Pessoais nas Empresas | +4.1% | América do Norte e Europa, em expansão para a APAC | Curto prazo (≤ 2 anos) |

| Crescente Penetração Global de Smartphones, Tablets e Computadores Portáteis | +6.3% | Global, com crescimento mais rápido na APAC e no Médio Oriente | Longo prazo (≥ 4 anos) |

| Implementação Global do 5G Permitindo Cursos Móveis em Vídeo de Alta Definição e em RA | +4.8% | Núcleo da APAC, América do Norte, mercados selecionados do Médio Oriente | Médio prazo (2-4 anos) |

| Análise de Micro-Aprendizagem Hiperpersonalizada Impulsionada por IA a Aumentar o ROI | +3.7% | Global, liderado pelos primeiros adotantes da América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Portabilidade de Credenciais na Economia Gig a Catalisar Micro-credenciais Móveis | +2.9% | Global, com maior adoção na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Rápida de Soluções de Aprendizagem Digital em Formação e Desenvolvimento Corporativo

Os orçamentos corporativos pivotaram para canais com prioridade móvel após o trabalho híbrido se ter consolidado em 2024. As empresas da Fortune 500 direcionam agora a maior parte das despesas de formação para módulos compatíveis com smartphones, uma posição validada quando o LinkedIn Learning registou 78% de utilização corporativa em 2024. Os programas com prioridade móvel publicam consistentemente métricas de conclusão e proficiência mais elevadas do que os equivalentes exclusivamente para desktop, proporcionando dividendos de produtividade mensuráveis. A aprendizagem just-in-time incorporada em ferramentas de fluxo de trabalho impulsiona o cumprimento de quotas, e o custo marginal de adicionar cada aprendente aproxima-se de zero assim que a plataforma está ativa, permitindo que a escala redefina a vantagem competitiva.

Políticas de Utilização de Dispositivos Pessoais nas Empresas

A aceitação da utilização de dispositivos pessoais acelerou em 2024 quando o NIST emitiu diretrizes de segurança passo a passo, reduzindo a hesitação dos diretores de sistemas de informação. Os trabalhadores preferem utilizar os seus telemóveis pessoais durante os deslocamentos, e as empresas obtêm poupanças de hardware de 40%-60%. No entanto, o risco transfere-se para a cibersegurança; o número de vulnerabilidades de endpoints aumenta, forçando investimentos em licenças de defesa contra ameaças móveis que custam em média USD 15-25 por utilizador anualmente. Mesmo com despesas de segurança adicionais, a economia permanece favorável, apoiando uma adoção mais ampla.

Crescente Penetração Global de Smartphones, Tablets e Computadores Portáteis

A União Internacional de Telecomunicações contabilizou 5,4 mil milhões de utilizadores únicos de internet móvel em 2024, aumentando significativamente a base total de aprendentes alcançáveis.[1]União Internacional de Telecomunicações, "Medindo o Desenvolvimento Digital 2024," itu.int Os aprendentes rurais na Índia, Nigéria e Indonésia obtiveram acesso pela primeira vez a currículos estruturados sem infraestrutura de desktop. Os fornecedores de conteúdo que permitem downloads offline prosperam em regiões com largura de banda limitada, alargando o mercado de aprendizagem móvel enquanto mitigam os obstáculos relacionados com o custo dos dados que ainda limitam a utilização em alguns territórios de baixo rendimento.

Implementação Global do 5G Permitindo Cursos Móveis em Vídeo de Alta Definição e em Realidade Aumentada

Quase 1,9 mil milhões de ligações 5G estavam ativas no final de 2024, dois terços na Ásia-Pacífico. As ligações de alta largura de banda e baixa latência desbloqueiam simulações de realidade aumentada para tarefas complexas, como manutenção de aeronaves e prática cirúrgica. A normalização pelo ETSI garante a compatibilidade entre fornecedores, enquanto os inquéritos empresariais sinalizam implementações generalizadas até 2027 no setor da manufatura e da saúde. Os ganhos documentados, como a Boeing a reduzir erros de montagem em 90% utilizando exercícios de realidade virtual, consolidam os argumentos de investimento e empurram o mercado de aprendizagem móvel para formatos imersivos.

Análise de Impacto das Restrições*

| Restrição | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado Investimento Inicial em Infraestrutura Preparada para Dispositivos Móveis | -3.4% | Global, agudo em mercados emergentes e PME | Curto prazo (≤ 2 anos) |

| Riscos de Conformidade com a Segurança de Dados e Privacidade em Dispositivos Pessoais | -2.8% | Europa (RGPD), América do Norte (CCPA, FERPA), em expansão global | Médio prazo (2-4 anos) |

| Fragmentação de Dispositivos/SO a Aumentar os Custos de Manutenção de Conteúdo | -2.1% | Global, mais grave na APAC com diversas versões de Android | Longo prazo (≥ 4 anos) |

| Volatilidade das Tarifas de Smartphones e Restrições na Cadeia de Abastecimento a Aumentar o TCO | -1.6% | Global, com impacto agudo em mercados dependentes de importações | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento Inicial em Infraestrutura Preparada para Dispositivos Móveis

As empresas de médio porte gastam entre USD 1,2 e 2,8 milhões na integração de sistemas de gestão de aprendizagem móvel com os stacks existentes de RH e autenticação. Quase metade desse total financia conectores de sistemas legados em vez da própria plataforma de aprendizagem. Embora os fornecedores nativos da nuvem ofereçam APIs pré-construídas, a personalização ainda demora em média seis a nove meses, atrasando o tempo de obtenção de valor. As empresas menores frequentemente adiam a adoção ou recorrem a ferramentas de nível de consumidor, aprofundando as lacunas de competências em relação aos pares maiores.

Riscos de Conformidade com a Segurança de Dados e Privacidade em Dispositivos Pessoais

O RGPD e os regimes relacionados amplificaram os custos de conformidade quando os reguladores impuseram EUR 1,8 mil milhões (USD 2 mil milhões) em multas em vários setores em 2024 - 7% visando fornecedores de educação e formação.[2]Comité Europeu para a Proteção de Dados, "Rastreador de Aplicação do RGPD 2024," edpb.europa.eu A Califórnia e a China acrescentam regras adicionais, forçando as multinacionais a gerir exigências variadas de residência de dados. A encriptação de conhecimento zero está a emergir como a salvaguarda padrão, mas acrescenta até USD 0,50 por utilizador por mês em custos de alojamento. As implicações reputacionais de uma violação mantêm a conformidade na vanguarda dos critérios de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: A Adaptação de Conteúdo Supera a Dominância dos E-Books

A habilitação móvel está a crescer a uma CAGR de 16,82% até 2031, à medida que as empresas aceleram as conversões de cursos de desktop em vez de encomendar produções novas e dispendiosas. O tamanho do mercado de aprendizagem móvel atribuído aos e-books representou 30,46% da receita total em 2025, confirmando a relação custo-eficácia do formato para conteúdo fundamental. As adaptações reduzem os ciclos de entrega de 12 meses para 3 meses, uma vantagem decisiva quando as competências tecnológicas agora expiram em metade de uma década. Os e-books, no entanto, permanecem vitais em ambientes com baixa largura de banda porque os aprendentes podem descarregar uma vez e estudar offline, mantendo o mercado de aprendizagem móvel acessível em geografias sensíveis ao custo dos dados.

As avaliações interativas, os questionários gamificados e os testes adaptativos impulsionados por IA complementam os formatos principais. As ferramentas formativas baseadas no Watson da IBM reduziram as cargas de trabalho de avaliação em 60%, libertando o corpo docente para orientar em vez de corrigir. Os fornecedores que suportam padrões de dados abertos como o xAPI têm uma vantagem porque os compradores podem combinar e combinar e-books, vídeo interativo e simulações sem dependência de um único fornecedor. As plataformas que impõem contentores proprietários arriscam a rotatividade de clientes à medida que as empresas favorecem a abertura para proteger as suas bibliotecas digitais no futuro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: As Simulações Aceleram Onde os Erros São Dispendiosos

A aprendizagem em sala de aula ainda detinha 36,67% da quota de receita em 2025 devido aos programas K-12 e de licenciatura enraizados, mas a aprendizagem baseada em simulação está a registar uma CAGR de 17,33% porque mitiga erros de alto risco na saúde, aviação e energia. Espera-se que a quota de mercado de aprendizagem móvel das simulações aumente à medida que os módulos de RA e RV se tornam comuns nas redes 5G. As equipas de Formação e Desenvolvimento Corporativo valorizam a redução mensurável de erros e tempo de inatividade, e os fornecedores de tecnologia educacional agrupam agora bibliotecas de simulação com painéis de análise, comprovando o ROI em meses em vez de anos.

As extensões de trabalhos de casa móveis esbatam a fronteira da sala de aula, transformando as noites em janelas de aprendizagem contínua. As cadeias de retalho e hotelaria implementam formação de cenários em pequenas doses que os novos colaboradores consomem em 48 horas, reduzindo para metade o tempo de integração. Os trabalhadores gig e os freelancers, entretanto, impulsionam a aprendizagem independente, frequentemente autofinanciando credenciais portáteis que transitam entre empregadores, uma tendência que reforça as plataformas móveis em detrimento dos portais de desktop.

Por Utilizador Final: As Empresas Reduzem a Diferença de Despesas

Os institutos académicos representaram 42,27% das despesas de 2025, apoiados por mandatos governamentais na Índia e na China que exigem que os currículos sejam acessíveis em dispositivos móveis. Estas políticas aceleraram a adoção de plataformas de aprendizagem móvel pelas universidades para cumprir os padrões de conformidade e ampliar o acesso. Ao mesmo tempo, as instituições estão a reconhecer que a construção de sistemas proprietários é dispendiosa e de difícil escalabilidade. Como resultado, muitas estão a estabelecer parcerias com fornecedores de plataformas estabelecidos para se manterem relevantes, oferecendo créditos de licenciatura que se integram em unidades de micro-aprendizagem modulares e empilháveis em vez de depender de soluções digitais tradicionais e autónomas.

Entretanto, as empresas corporativas, projetadas para crescer a uma CAGR de 16,02%, estão posicionadas para ultrapassar o setor académico até 2029. Esta mudança é impulsionada pelas organizações que incorporam micro-distintivos orientados para competências diretamente nos critérios de promoção e nos quadros de desenvolvimento de talentos, tornando a aprendizagem móvel um componente estratégico do avanço da força de trabalho. O crescimento é ainda amplificado pelas integrações de tecnologia de RH, que automatizam a inscrição de colaboradores sempre que novos sistemas são lançados ou os requisitos regulamentares mudam. Estas automatizações ajudam as empresas a manter a conformidade enquanto reduzem os custos administrativos, reforçando o impulso do segmento corporativo no mercado de aprendizagem móvel.

Por Tipo de Fornecedor: Os Especialistas em Conteúdo Mantêm Quota em Meio à Compressão de Margens

Os fornecedores de conteúdo detinham 36,59% da receita de aprendizagem móvel em 2025 e estão projetados para crescer a uma CAGR de 17,83% até 2031, mas as suas margens enfrentam pressão à medida que a IA generativa permite às empresas criar materiais de aprendizagem internos a um custo dramaticamente mais baixo. Apesar desta mudança, os curadores de conteúdo continuam a manter a liderança onde a especialização em domínios específicos, como a regulamentação farmacêutica ou a segurança nuclear, não pode ser facilmente transformada em mercadoria. A sua capacidade de defesa assenta em conhecimentos profundos e intensivos em conformidade que as organizações não conseguem replicar com modelos de IA de uso geral.

Os fornecedores de plataformas, por sua vez, estão a responder a esta dinâmica adquirindo estúdios de conteúdo de nicho e integrando bibliotecas proprietárias com funcionalidades de entrega, análise e administração para garantir contratos agrupados de vários anos. À medida que o trabalho de integração se torna cada vez mais automatizado, os fornecedores de serviços também estão a subir no mercado, expandindo-se para ofertas de estratégia, medição e consultoria em vez de depender das horas de implementação tradicionais. Este reposicionamento em todo o ecossistema reflete mudanças mais amplas na forma como o valor da aprendizagem móvel é criado e capturado.

Análise Geográfica

A América do Norte comandou 31,36% da receita global de 2025, apoiada por orientações claras da FERPA que aliviaram as preocupações com a partilha de dados para implementações institucionais. As empresas da Fortune 500 gastam USD 1.200 por colaborador anualmente em Formação e Desenvolvimento Corporativo móvel, e a diretiva federal do Canadá para migrar toda a formação do serviço civil para plataformas móveis até 2027 acrescenta USD 330 milhões em aquisições incrementais. Os clusters automóveis do México seguem o exemplo, implementando aplicações em língua espanhola para trabalhadores por turnos.

A Ásia-Pacífico é a arena de crescimento mais rápido com uma CAGR de 18,15% até 2031, impulsionada pelas 6 mil milhões de sessões da plataforma DIKSHA da Índia em 2024 e pelo prazo de 2027 da China para conteúdo K-12 compatível com dispositivos móveis.[3]Ministério da Educação, China, "Mandatos de Educação Digital," en.moe.gov.cn O Japão reservou JPY 240 mil milhões (USD 1,6 mil milhões) para adaptar as escolas públicas, e a Coreia do Sul aproveita a força dos OEM domésticos - a Samsung reduziu os custos de formação de novos colaboradores em 35% utilizando ferramentas móveis internas. A infraestrutura desigual modera os ganhos na Indonésia e nas Filipinas, embora as capacidades de sincronização offline compensem parcialmente as lacunas de rede.

A Europa fica atrás com um crescimento na casa dos dois dígitos médios devido aos custos de conformidade com o RGPD que custam em média EUR 2,3 milhões (USD 2,6 milhões) por implementação. O sistema de aprendizagem por alternância da Alemanha integra módulos móveis, e o regime de pontos de visto do Reino Unido vinculado a credenciais digitais impulsionou um aumento de 40% nas inscrições em micro-distintivos. A América do Sul, o Médio Oriente e África permanecem apostas a mais longo prazo, mas revelam dinamismo em projetos-piloto: o Brasil equipa 5.000 escolas rurais, a Arábia Saudita aloca SAR 18 mil milhões (USD 4,8 mil milhões) no âmbito da Visão 2030, e a Nigéria impõe conteúdo móvel em 170 universidades.

Panorama regulatório

As implementações de aprendizagem móvel enfrentam regras sobreponíveis de privacidade, segurança e governança de plataforma, pois os dados dos alunos e o conteúdo de terceiros geralmente circulam por dispositivos de consumo e serviços em nuvem. Nos Estados Unidos, as implementações no setor educacional são moldadas pelas expectativas da FERPA e da PPRA, juntamente com bases de segurança para aquisições federais, incluindo os controles NIST SP 800-53 e a categorização de nível de impacto FIPS 199. O Departamento de Educação dos EUA publicou requisitos de segurança e privacidade em toda a agência (2024) e padrões de aquisição (2025), que influenciam a forma como os fornecedores são avaliados para uso institucional.

Na Europa, a Lei de Serviços Digitais (Regulamento (UE) 2022/2065) acrescenta obrigações para determinados serviços intermediários, incluindo plataformas de aprendizagem que hospedam ou moderam conteúdo de terceiros. Isso aumenta os requisitos em torno da transparência e da responsabilização das operações de plataformas na UE. No nível intergovernamental, UNESCO, UNICEF e UIT emitiram a Carta para Plataformas Públicas de Aprendizagem Digital em março de 2026, apontando para ecossistemas de aprendizagem digital de governança pública e interoperabilidade com a infraestrutura pública digital nacional. Essa direção política deve afetar os critérios de seleção de fornecedores para implementações no setor público.

Análise da cadeia de valor

A cadeia de valor da aprendizagem móvel abrange a criação e o licenciamento de conteúdo (editoras, universidades, estúdios de treinamento), software de plataforma (LMS/LXP e autoria móvel), ecossistemas de dispositivos e sistemas operacionais (smartphones e tablets), conectividade e entrega em nuvem (operadoras de telecomunicações, CDNs, nuvem e data centers) e integração e serviços (identidade, HRIS, análises, cibersegurança, parceiros de implementação). A distribuição geralmente segue processos de aquisição corporativa e licitações acadêmicas ou públicas, com parceiros de canal e integradores de sistemas empacotando implementação, autenticação única e governança de dados para atender aos requisitos dos compradores.

Padrões e programas públicos estão aumentando o peso do trabalho de conformidade e interoperabilidade dentro da cadeia. A China formalizou expectativas técnicas por meio da GB/T 46348-2025 (requisitos funcionais de terminais de aprendizagem móvel) e da GB/T 21644-2025 (requisitos gerais para plataformas de aprendizagem a distância em rede), ambas em vigor a partir de 1º de maio de 2026, levando fornecedores e parceiros de dispositivos a padronizar capacidades. Financiamento e diretrizes do setor público também moldam os modelos de entrega a jusante, incluindo as diretrizes do Mobile TAFE da Austrália de março de 2026 e o Programa de Financiamento de e-Learning do Quality Education Fund de Hong Kong para 2026/27, que enfatizam acesso equitativo, provisão de dispositivos e parcerias para comunidades remotas e carentes.

Panorama Competitivo

Os dez principais players, incluindo SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo e Cornerstone OnDemand, detêm aproximadamente 40% da receita, sinalizando uma concentração moderada. A consolidação de plataformas intensifica-se à medida que as suites agrupam autoria, entrega e análise em subscrições únicas, reduzindo a rotatividade ao aumentar os custos de mudança. A Microsoft incorporou o Copilot no Viva Learning em 2024, curando cursos com base em intervalos de calendário, enquanto os micro-cursos adaptativos em tempo real da Coursera ilustram uma viragem para a navegação ativa de carreira.

A expansão geográfica define outro eixo: os incumbentes da América do Norte estabelecem parcerias com distribuidores da Ásia-Pacífico para localizar conteúdo e cumprir as leis de residência de dados. A diferenciação tecnológica depende agora de modos offline e streaming adaptativo que sustentam o mercado de aprendizagem móvel em regiões com baixa largura de banda. Entretanto, os OEM de dispositivos como a Apple estão a patentear notificações sensíveis ao contexto, o que ameaça tornar a entrega de cursos uma funcionalidade nativa do sistema operativo, potencialmente transformando em mercadoria os front-ends de LMS autónomos.[4]Gabinete de Patentes e Marcas Registadas dos Estados Unidos, "Patente de Notificações de Aprendizagem Sensíveis ao Contexto 2024," uspto.gov Para se protegerem, os fornecedores concentram-se na curadoria de conteúdo, na análise de conformidade e na profundidade de domínio vertical que os fabricantes de hardware não conseguem replicar facilmente. A normalização em torno do xAPI reduz a dependência de fornecedores, mas alarga as oportunidades de análise de dados para os fornecedores que transformam registos de aprendizagem granulares em perspetivas sobre a força de trabalho.

Líderes do Setor de Aprendizagem Móvel

SAP SE

Microsoft Corporation

Adobe Inc.

Skillsoft Corporation

Cisco Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço branco fundamental é a digitalização do setor público e apoiada por doadores, em que a entrega móvel está ligada à equidade e a melhorias de infraestrutura, em vez de compras isoladas de software. Em junho de 2026, o Banco Asiático de Desenvolvimento assinou um pacote de financiamento de 10 milhões de dólares americanos com a Schoolnet India Limited para ampliar a infraestrutura de aprendizagem digital em 30.000 escolas públicas na Índia. Isso cria demanda de curto prazo por conteúdo pronto para dispositivos móveis, gerenciamento de dispositivos, sincronização offline e análises administrativas que precisam operar sob restrições de aquisições públicas e privacidade dos alunos. O Memorando Circular nº 73/2026 do Departamento de Educação de Hong Kong para o Programa de Financiamento de e-Learning do Quality Education Fund também reforça o acesso a dispositivos e o suporte à internet como gatilhos de aquisição para aprendizagem híbrida e móvel em escolas do setor público.

Outra oportunidade está na camada de computação e entrega necessária para experiências de aprendizagem assistidas por IA, particularmente onde as organizações priorizam personalização de baixa latência, assistência a estudos e geração de conteúdo em escala, mantendo controles de segurança. Em julho de 2026, a Nxtra (Bharti Airtel) anunciou planos de expandir a capacidade de data centers prontos para IA para 1 GW nas principais metrópoles indianas, fortalecendo as opções locais de hospedagem e desempenho para plataformas que atendem grandes bases de alunos e implementações sensíveis à residência de dados. Conforme a IA generativa se torna incorporada aos pacotes de aprendizagem, os fornecedores que combinam entrega móvel com integração de identidade, governança e análises têm um caminho mais claro para conquistar acordos de plataforma empacotados, especialmente em ambientes corporativos BYOD, onde a segurança e o tratamento de dados permanecem critérios centrais de seleção.

Desenvolvimentos recentes do setor

- Maio de 2026: A SAP integrou o NotebookLM do Google Cloud ao SAP Learning Hub para gerar guias de estudo e podcasts a partir de materiais de curso. Essa integração fortalece os fluxos de trabalho de aprendizagem assistida por IA dentro de um importante ecossistema de treinamento corporativo e eleva o padrão de personalização e consumo de conteúdo em dispositivos móveis.

- Janeiro de 2025: A Pearson e a Microsoft anunciaram uma parceria de vários anos para aplicar IA a experiências de aprendizagem e trabalho. A colaboração conecta mais estreitamente ambientes de produtividade e aprendizagem, apoiando a entrega voltada para dispositivos móveis, em que o treinamento é consumido dentro das ferramentas diárias de fluxo de trabalho.

- Dezembro de 2024: A Skillsoft expandiu sua parceria com a SAP para apoiar o planejamento de força de trabalho baseado em competências e o desenvolvimento de talentos. A integração mais profunda entre conteúdo, dados de competências e processos de RH corporativo apoia implementações de aprendizagem móvel empacotadas que priorizam resultados mensuráveis de competências em vez de bibliotecas de cursos isoladas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de aprendizagem móvel abrange as receitas obtidas com conteúdo e serviços de aprendizagem projetados para serem acessados principalmente por meio de smartphones e tablets, para treinamento acadêmico e corporativo.

Exclusões de escopo: excluímos as vendas de hardware de dispositivos de uso geral e as tarifas de conectividade de telecomunicações que não são precificadas como parte de uma oferta de aprendizagem.

Visão geral da segmentação

- Por Solução

- E-Books

- Avaliação Interativa

- Courseware Móvel e em Vídeo

- Habilitação Móvel

- Outras Soluções

- Por Aplicação

- Aprendizagem em Sala de Aula

- Aprendizagem Corporativa

- Aprendizagem Baseada em Simulação

- Formação Online no Local de Trabalho

- Aprendizagem Independente

- Por Utilizador Final

- Institutos Académicos

- Empresas Corporativas

- Por Tipo de Fornecedor

- Fornecedores de Conteúdo

- Fornecedores de Serviços

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Resto da Ásia-Pacífico

- Médio Oriente

- Arábia Saudita

- Emirados Árabes Unidos

- Resto do Médio Oriente

- África

- África do Sul

- Nigéria

- Resto de África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com sinais públicos que nos ajudam a dimensionar o grupo de demanda e a manter definições consistentes entre regiões. Utilizamos fontes como indicadores de conectividade da UIT, estatísticas educacionais da UNESCO, séries macroeconômicas do Banco Mundial e publicações de educação e competências da OCDE para entender o acesso dos alunos, a preparação digital e a capacidade de gasto.

Também consultamos registros de empresas, apresentações a investidores e coberturas de imprensa confiáveis para fundamentar a composição de receitas, o comportamento de assinaturas e a exposição regional dos principais fornecedores. Quando necessário, assinaturas pagas que compilam dados financeiros de empresas, notícias e atividade de patentes são usadas para agilizar verificações cruzadas, especialmente quando as divulgações variam por geografia. As fontes listadas aqui são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

O trabalho primário é usado para testar a lógica de preços e as premissas de adoção que não são sempre visíveis em divulgações públicas. Conversamos com uma combinação de fornecedores de conteúdo, prestadores de serviços e compradores nos setores educacional e de aprendizagem corporativa, e então verificamos como essas premissas se comportam na Ásia-Pacífico, na Europa, Oriente Médio e África (EMEA) e nas Américas, onde os ciclos de compra e os padrões de uso móvel diferem. O objetivo foi garantir que o modelo reflita como o momento de renovação e a adoção voltada para dispositivos móveis afetam a receita realizada.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 21% | Ásia-Pacífico: 39% |

| Nível médio: 45% | Líderes funcionais/de unidade: 24% | EMEA: 35% |

| Participantes menores: 21% | Gerentes: 55% | Américas: 26% |

Dimensionamento e previsão de mercado

Nosso modelo de mercado começa com uma construção de demanda top-down, usando a base endereçável de alunos e a demanda por treinamento, e então filtra pelo acesso móvel e pela disposição a pagar por formatos de aprendizagem pagos. Essa estrutura é corroborada com verificações bottom-up seletivas, principalmente por meio de amostras de receitas de fornecedores, verificações de canal e checagens de sanidade de volume vezes ASP, para ajustar totais onde a visão top-down parece muito ampla.

Os principais insumos incluem penetração de smartphones e uso de banda larga móvel, participação em treinamento corporativo e educação formal, padrões de precificação por assinatura versus licença, taxas típicas de adesão a materiais didáticos e avaliações, e o ímpeto das políticas regionais de aprendizagem digital. As previsões são construídas usando análise de cenários, em que as premissas de ritmo de adoção e evolução de preços são alinhadas com o que os entrevistados esperam para renovações, adições de novos grupos de usuários e conversão de freemium para pago. Quando as divulgações no nível da empresa estão incompletas, as lacunas são tratadas por meio de benchmarking com pares por região e caso de uso, seguido por uma etapa de reconciliação para que as partes somadas não superestimem o mercado total.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações que comparam os resultados do modelo com sinais independentes, incluindo a direção do gasto em software de aprendizagem, a intensidade de uso móvel e a exposição de receita dos fornecedores descrita em registros públicos. Valores atípicos são analisados, premissas são revisadas e ligações de acompanhamento são acionadas quando uma divisão regional ou uma variação implícita de ASP fica fora de um intervalo razoável.

Antes da aprovação final, os resultados passam por uma revisão interna em várias etapas para que definições, cálculos e unidades permaneçam consistentes entre os anos. Os relatórios são atualizados anualmente, com atualizações intermediárias feitas quando mudanças materiais podem alterar as premissas de adoção ou de preços, seguidas por uma revisão final antes da entrega para garantir que os clientes recebam a visão mais recente.

Estimativa da Mordor Intelligence para o mercado de aprendizagem móvel em comparação com outras estimativas publicadas

Os valores de mercado publicados para aprendizagem móvel podem parecer muito distantes entre si porque o momento de atualização, a janela de conversão de moeda e a forma como as assinaturas recorrentes são anualizadas não são tratados da mesma maneira por todos os publicadores. As diferenças também aparecem quando uma estimativa se baseia fortemente em premissas de crescimento rápido, sem verificações suficientes sobre o que os compradores realmente renovam e pagam.

Um fator comum de disparidade é a forma como os fornecedores tratam os preços, em que algumas estimativas aplicam aumentos de ASP de forma uniforme, mesmo quando descontos de renovação e o uso freemium reduzem a receita realizada. Outro motivo frequente é o alinhamento de escopo, já que alguns números misturam categorias adjacentes de aprendizagem digital ou aplicam taxas de adoção amplas sem vinculá-las ao acesso móvel e aos grupos de alunos pagantes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 95,77 bilhões de dólares americanos (2026) | |

| Periódico Comercial A | 57,46 bilhões de dólares americanos (2024) | Usa um recorte de um ano anterior com um momento de conversão de moeda diferente e uma janela de previsão mais curta, e o tratamento de escopo e preços para assinaturas versus licenças não é claramente reconciliado com grupos de alunos pagantes. |

| Resumo Setorial B | 68,36 bilhões de dólares americanos (2023) | Frequentemente reportado a partir de resumos no estilo jornalístico que enfatizam alto crescimento de curto prazo, com visibilidade limitada sobre como o ASP é anualizado e se o uso freemium é separado das receitas pagas entre as regiões. |

A discrepância é explicada principalmente pela cadência de atualização e pelas escolhas de normalização de receita, especialmente em torno da anualização de assinaturas e da janela cambial usada para conversão, que são tratadas com verificações explícitas na Mordor Intelligence. Com premissas vinculadas ao acesso móvel, à adoção paga e a um comportamento de preços realista, o número resultante permanece rastreável a insumos que podem ser revisados e reproduzidos.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aprendizagem móvel em 2026 e o seu valor projetado até 2031?

As despesas atingiram USD 95,77 mil milhões em 2026 e prevê-se que escalem para USD 200,24 mil milhões até 2031, refletindo uma CAGR de 15,89%.

Qual região está a expandir-se mais rapidamente na aprendizagem móvel entre 2026 e 2031?

A Ásia-Pacífico lidera o campo com uma CAGR de 18,15%, impulsionada por programas nacionais de grande escala na Índia e na China.

A que velocidade se prevê que a aprendizagem baseada em simulação cresça no âmbito da aprendizagem móvel?

Espera-se que os casos de uso baseados em simulação avancem a uma CAGR de 17,33% até 2031, a taxa mais elevada entre os segmentos de aplicação.

Qual foi a quota dos e-books na categoria de soluções em 2025?

Os e-books representaram 30,46% da receita de soluções em 2025, permanecendo o maior formato individual devido aos benefícios de baixo custo de produção e leitura offline.

Quais são as principais empresas que representam aproximadamente 40% da receita de aprendizagem móvel?

SAP, Microsoft, Adobe, Coursera, Skillsoft, Cisco, Udemy, Blackboard, Docebo e Cornerstone OnDemand detêm coletivamente cerca de 40% da receita global.

Como é que uma política de utilização de dispositivos pessoais influencia os orçamentos de aprendizagem corporativa?

A utilização de dispositivos pessoais reduz as despesas com hardware em 40%-60%, transferindo as despesas para ferramentas de defesa contra ameaças móveis, mas ainda assim proporcionando uma vantagem de custo líquido que acelera a adoção da aprendizagem móvel.

Página atualizada pela última vez em: