Tamanho e Participação do Mercado de Forense de DNA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

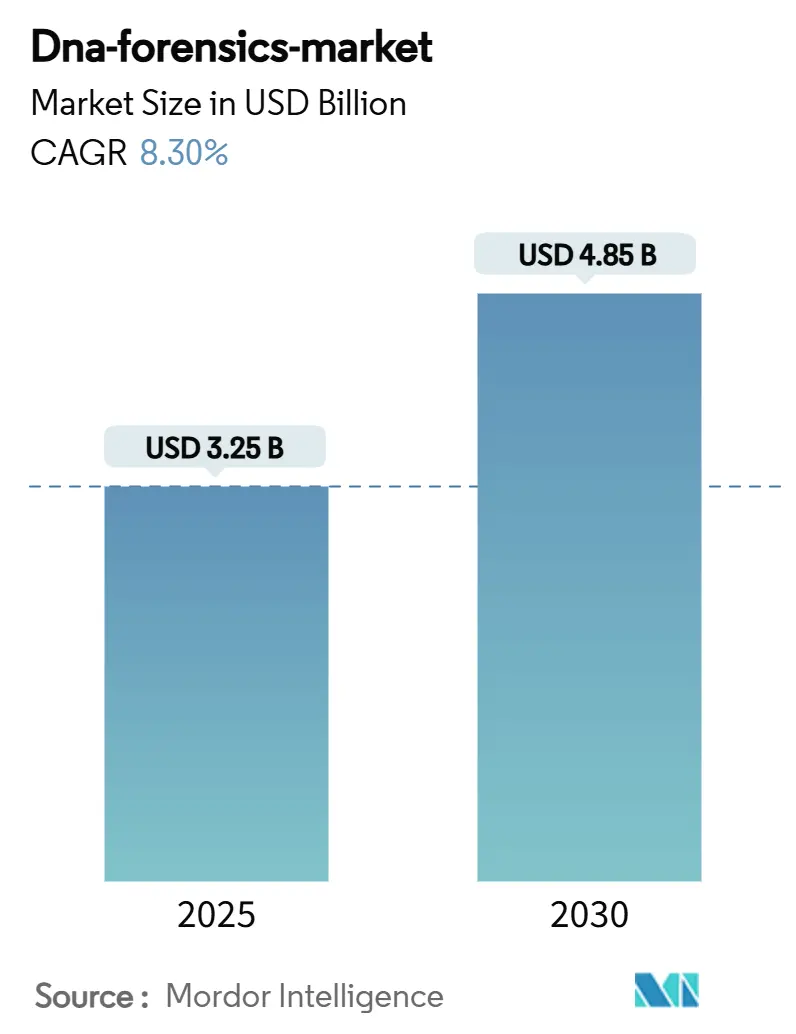

| Tamanho do Mercado (2025) | 3.25 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.85 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.30% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Forense de DNA por Mordor Intelligence

O tamanho do mercado de forense de DNA é avaliado em USD 3,25 bilhões em 2025 e tem previsão de atingir USD 4,85 bilhões até 2030, registrando um CAGR de 8,3% no período de 2025-2030. A rápida migração dos fluxos de trabalho de eletroforese capilar para plataformas de sequenciamento de nova geração (NGS) e de DNA rápido sustenta essa expansão. Programas de subsídios governamentais estão acelerando a modernização laboratorial, enquanto a queda nos custos de sequenciamento torna a análise de alto rendimento viável para instalações menores. O crescente uso investigativo da genealogia genética forense, aliado a iniciativas de compartilhamento de dados transfronteiriços, está ampliando o valor probatório do DNA. A intensidade competitiva está aumentando à medida que os fornecedores de tecnologia buscam integração vertical e automação orientada por inteligência artificial para superar gargalos de bioinformática. A legislação de privacidade e os prazos de acreditação permanecem como obstáculos relevantes, mas não desviaram a trajetória geral de crescimento do mercado de forense de DNA.

Principais Conclusões do Relatório

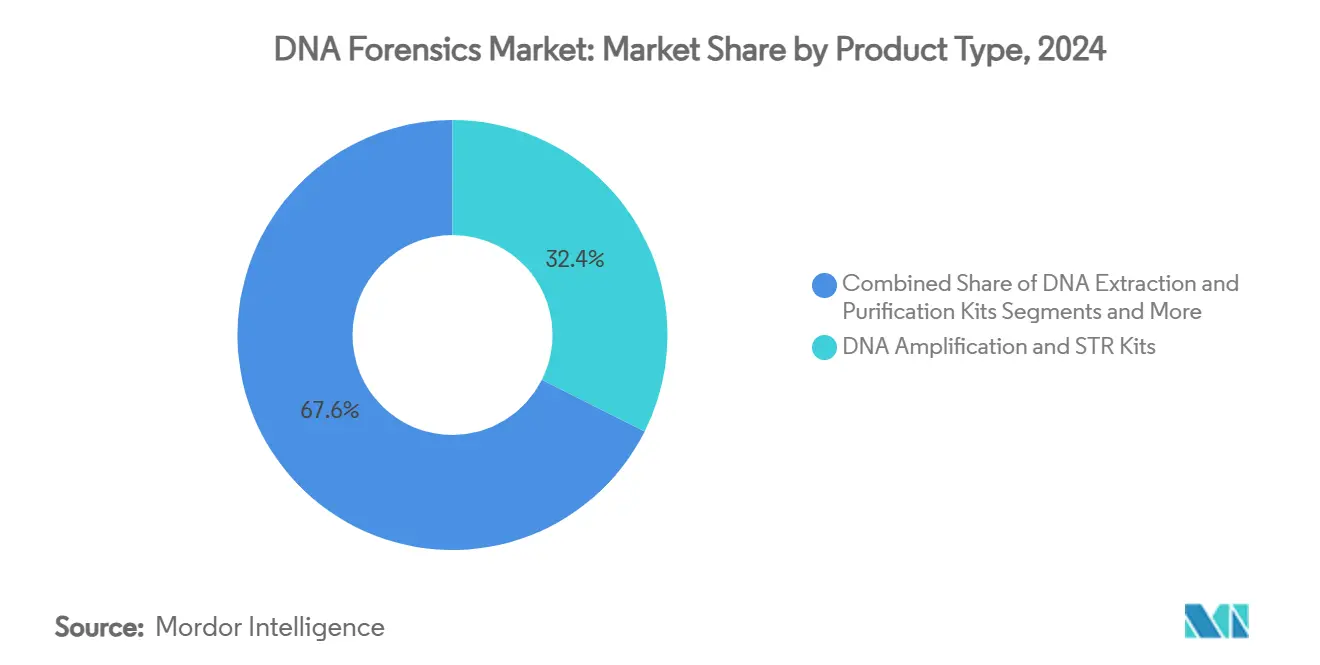

- Por tecnologia, os fluxos de trabalho de PCR retiveram 46,8% da participação do mercado de forense de DNA em 2024, enquanto o NGS registrou o CAGR mais rápido, de 20,4%, até 2030.

- Por tipo de produto, os analisadores de DNA rápido apresentaram CAGR de 18,7% e estão remodelando as operações de campo para as agências de aplicação da lei.

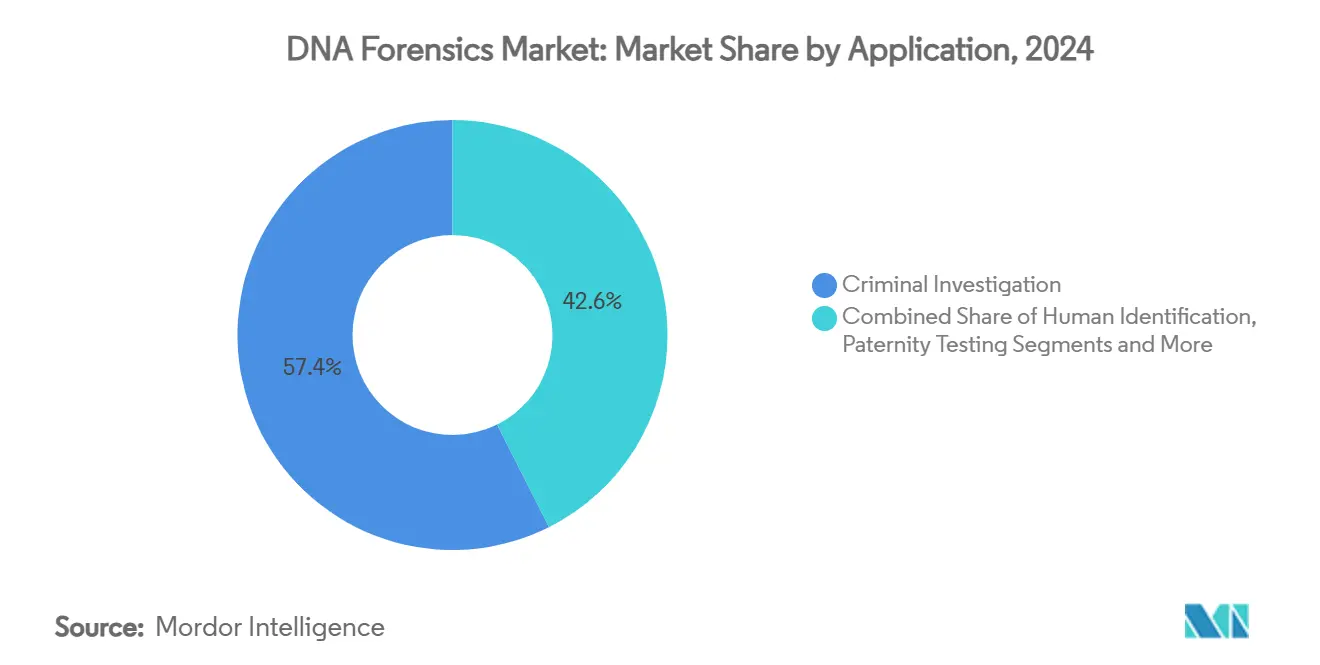

- Por aplicação, a investigação criminal deteve 57,4% da participação de receita em 2024, enquanto a genealogia genética tem projeção de expansão a um CAGR de 23,9% no período de 2025-2030.

- Por usuário final, os laboratórios forenses governamentais comandaram 48,1% do tamanho do mercado de forense de DNA em 2024; as implantações diretas em agências de aplicação da lei avançam a um CAGR de 18,1%.

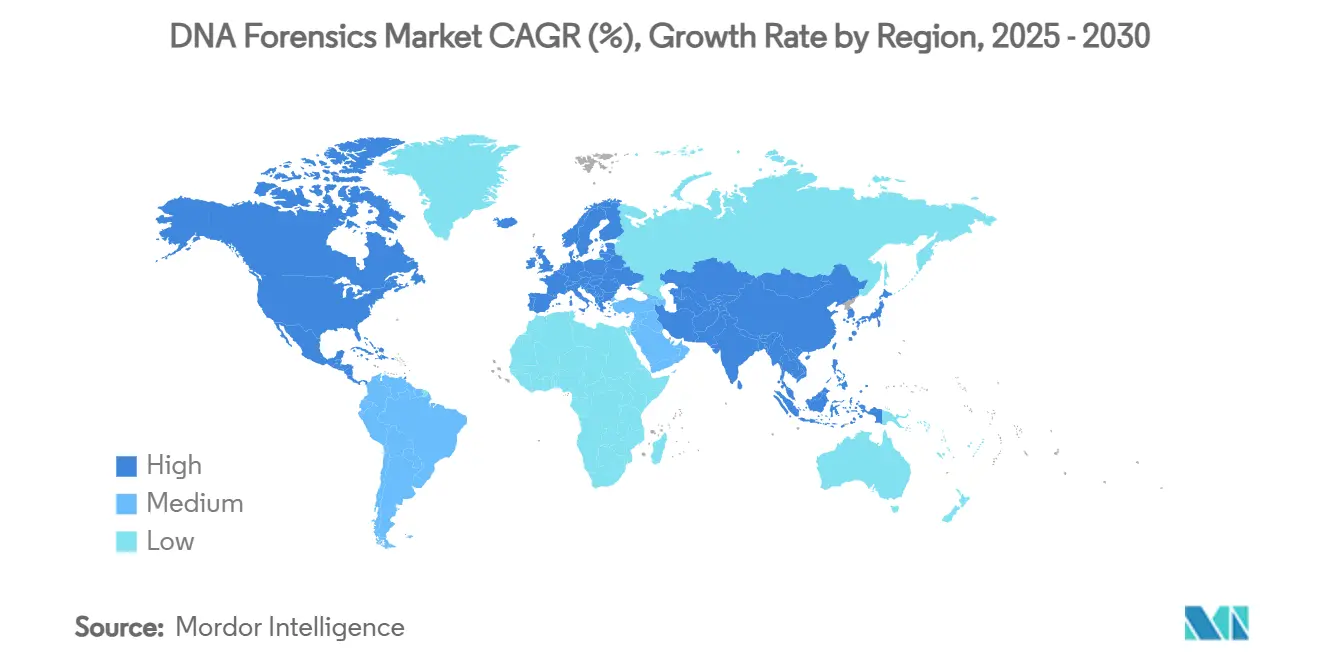

- Por geografia, a América do Norte liderou com uma participação de 49,7% em 2024, enquanto a Ásia-Pacífico tem previsão de registrar o maior CAGR regional, de 17,4%, até 2030.

Tendências e Perspectivas Globais do Mercado de Forense de DNA

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Acúmulo de Amostras de Cenas de Crime e Casos Não Resolvidos | +1.80% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Financiamento Governamental para Modernização de Laboratórios Forenses e Implantação de DNA Rápido | +2.10% | América do Norte e UE, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Queda de Custo e Tempo de Resposta dos Fluxos de Trabalho Forenses Habilitados por NGS | +1.50% | Global, com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão de Bancos de Dados Nacionais de DNA e Compartilhamento de Dados Transfronteiriços | +1.20% | Global, com variações regulatórias por região | Médio prazo (2-4 anos) |

| Integração da Genealogia Genética Investigativa com Plataformas de Aplicação da Lei | +0.90% | América do Norte e UE, adoção limitada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Laboratórios de DNA Microfluídicos Portáteis para Resposta a Desastres em Campo | +0.80% | Global, com foco em resposta a emergências | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Acúmulo de Amostras de Cenas de Crime e Casos Não Resolvidos

Os laboratórios registraram 194.067 entradas de casos de DNA em 2020, mas as restrições de capacidade reduziram as submissões anuais para 55.681 até 2023.[1]J.H. Smith e J.S. Horne, "Por que Gerenciar a Redução do Acúmulo de Entradas de Casos Forenses de DNA é Importante," Journal of Forensic Sciences, forensicscijournal.com A lacuna entre a demanda investigativa e o rendimento analítico está direcionando as aquisições para instrumentos NGS de alto rendimento, robôs de extração automatizados e sistemas de rastreamento de amostras LIMS. Kits de agressão sexual não testados permanecem um acúmulo visível; avaliações econômicas mostram USD 81 em economias sociais para cada USD 1 investido em testes de kits. Mandatos legislativos de prazo de resposta em vários estados dos EUA criam cronogramas vinculantes que priorizam o processamento rápido de DNA. Painéis integrados de inteligência forense agora triagem evidências com base no valor investigativo, otimizando os recursos laboratoriais finitos. Consequentemente, o mercado de forense de DNA se beneficia de despesas de capital sustentadas à medida que as agências correm para eliminar os acúmulos de casos legados.

Financiamento Governamental para Modernização de Laboratórios Forenses e Implantação de DNA Rápido

O Instituto Nacional de Justiça concedeu USD 13,6 milhões para 24 projetos de pesquisa em 2024, enquanto a Subvenção para Acúmulo de DNA Debbie Smith autoriza USD 151 milhões anuais até 2024.[2]Instituto Nacional de Justiça, "NIJ Concede USD 14 Milhões para Apoiar Pesquisa em Ciências Forenses," nij.ojp.gov Projetos-piloto de DNA rápido demonstram reduções nas taxas de criminalidade — o Arizona relatou uma queda de 42% nos crimes contra a propriedade após a adoção de analisadores portáteis. O programa Coverdell canalizou USD 399 milhões para modernizações laboratoriais desde sua criação. Os governos europeus e da Ásia-Pacífico estão espelhando essa abordagem, reconhecendo a infraestrutura de DNA como capital crítico de segurança pública. Com ciclos de subsídios vinculados à redução mensurável do acúmulo, os laboratórios beneficiários aceleram a aquisição de sequenciadores, robótica e ferramentas de interpretação baseadas em inteligência artificial, expandindo o mercado endereçável de forense de DNA.

Queda de Custo e Tempo de Resposta dos Fluxos de Trabalho Habilitados por NGS

Os custos de sequenciamento do genoma completo caíram de USD 100 milhões em 2001 para aproximadamente USD 500 em 2023. Os laboratórios forenses agora podem processar amostras degradadas ou mistas que anteriormente não produziam perfis STR interpretáveis. O sequenciamento direcionado de DNA-RNA se expande a um CAGR de 19,5%, com a genômica forense como principal caso de uso. Plataformas massivamente paralelas como o AVITI™ alcançam pontuações Q30 superiores a 90%, aumentando a confiabilidade probatória. Instrumentos de DNA rápido rotineiramente entregam resultados em 90 minutos, comprimindo os cronogramas investigativos policiais. A deflação de custos aliada à velocidade transforma o NGS em uma ferramenta padrão para casos complexos, estimulando ainda mais o crescimento no mercado de forense de DNA.

Expansão de Bancos de Dados Nacionais de DNA e Compartilhamento de Dados Transfronteiriços

A política dos EUA agora captura DNA de não cidadãos detidos, adicionando 1,5 milhão de perfis desde 2020 e elevando as taxas de correspondência para investigações de crimes violentos. O Japão mantém 119.754 perfis de cenas de crime em seu índice nacional. A Interpol e pactos regionais permitem comparações transfronteiriças, o que é vital para investigações relacionadas ao tráfico. A Índia legislou o Bharatiya Sakshya Adhiniyam em 2023, que eleva as evidências científicas em crimes graves e impulsiona a demanda por laboratórios acreditados. Bancos de dados maiores aumentam exponencialmente a probabilidade de correspondência, impulsionando a adoção de pesquisa familiar e genealogia genética. A escala do banco de dados, portanto, amplifica a utilidade e o caso de investimento para o mercado de forense de DNA.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos Rigorosos de Acreditação e Complexidade Regulatória | -1.40% | Global, com padrões variáveis por região | Médio prazo (2-4 anos) |

| Resistência de Privacidade e Ética contra o Crescimento de Bancos de Dados de DNA | -0.90% | Principalmente América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Escassez de Talentos em Bioinformática em Laboratórios Regionais Menores | -0.70% | Global, com impacto agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Volatilidade de Preços nas Cadeias de Suprimento de Polimerase Proprietária | -0.50% | Global, com maior impacto em mercados sensíveis a custos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Acreditação e Complexidade Regulatória

A acreditação ISO/IEC 17025:2017 frequentemente requer validação extensiva, como ilustrado pelo processo de um ano da Othram para certificar fluxos de trabalho de sequenciamento massivamente paralelo. Os Padrões de Garantia de Qualidade do FBI exigem proficiência em múltiplas plataformas antes das contribuições ao CODIS.[3]Congresso dos EUA, "34 USC Identificação por DNA," uscode.house.gov Padrões divergentes europeus e norte-americanos complicam o intercâmbio de dados entre laboratórios. Técnicas emergentes como fenotipagem de DNA e genealogia genética forense superam as diretrizes existentes, forçando os laboratórios a navegar em terreno regulatório incerto. Os consequentes atrasos no tempo de entrada no mercado suprimem a adoção de curto prazo e moderam a taxa de crescimento do mercado de forense de DNA.

Resistência de Privacidade e Ética contra o Crescimento de Bancos de Dados de DNA

Os estatutos de Maryland e Montana agora exigem aprovação judicial para pesquisas de genealogia genética. A violação de dados da 23andMe, que expôs 5,5 milhões de perfis, intensificou o ceticismo público e impulsionou litígios coletivos. A análise de sentimento em mídias sociais encontra apoio equilibrado, mas frágil, para a genealogia investigativa. O escrutínio ético da coleta de DNA de grupos minoritários alimenta o debate global. As diretrizes provisórias do Departamento de Justiça visam salvaguardar as liberdades civis, mas a implementação irregular adiciona custos de conformidade. Essas dinâmicas restringem a expansão irrestrita de bancos de dados, moderando o crescimento de longo prazo no mercado de forense de DNA.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: DNA Rápido Impulsiona a Inovação

Os analisadores de DNA rápido capturaram um CAGR de 18,7% e redefinem a identificação no ponto de registro, enquanto os kits de amplificação de DNA e STR mantiveram 32,4% de participação de mercado em 2024. O tamanho do mercado de forense de DNA para sistemas rápidos deve se ampliar à medida que as agências de aplicação da lei internalizam a capacidade de teste. Consumíveis e reagentes fornecem o maior pool de receita recorrente, embora o fornecimento proprietário de polimerase exponha os laboratórios a picos de preços. A inovação enzimática da Promega que reduz o ruído de gagueira fortalece a economia STR legada, garantindo a coexistência de fluxos de trabalho rápidos e tradicionais.

As plataformas rápidas reduzem os ciclos de registro até correspondência de dias para menos de duas horas, melhorando as taxas de resolução e gerando retorno sobre o investimento tangível para as agências. Unidades portáteis auxiliam na identificação de vítimas de desastres e na triagem de refugiados. Os kits de extração de DNA permanecem indispensáveis, pois insumos de alta qualidade maximizam a precisão do sequenciamento a jusante. Módulos de interpretação habilitados por inteligência artificial incorporados em novos instrumentos diminuem a carga de trabalho dos analistas, promovendo uma adoção mais ampla. Em conjunto, esses fatores consolidam o DNA rápido como um pilar estratégico de crescimento dentro do mercado de forense de DNA.

Por Tecnologia: NGS Perturba a Dominância do PCR

O PCR reteve uma participação de 46,8% em 2024, mas as tecnologias NGS estão escalando a um CAGR de 20,4%. Modelos laboratoriais híbridos agora combinam triagem STR rápida com NGS confirmatório para material degradado. A participação do mercado de forense de DNA para fluxos de trabalho NGS aumentará à medida que os tribunais aceitarem cada vez mais evidências de sequenciamento.

Softwares orientados por inteligência artificial discriminam alelos verdadeiros de artefatos, minimizando a subjetividade humana. Módulos de DNA mitocondrial e Y-STR abordam questões de nicho de linhagem materna e paterna. O custo por leitura informativa continua a diminuir, reduzindo a lacuna de acessibilidade com o PCR para casos de rotina. O DNA rápido permanece insubstituível para implantação em campo, mas o sequenciamento oferece vantagens decisivas para misturas e fragmentos minúsculos e danificados. Consequentemente, o NGS é a força disruptiva que realinha o panorama tecnológico do mercado de forense de DNA.

Por Aplicação: Genealogia Genética Transforma Investigações

A investigação criminal manteve uma participação de receita de 57,4% em 2024, fundamentada em cargas de casos de crimes violentos estáveis. A genealogia genética, com crescimento para um CAGR de 23,9%, está impulsionando resoluções de casos não resolvidos e gerando gastos incrementais. O tamanho do mercado de forense de DNA para aplicações de genealogia tem previsão de ultrapassar USD 1 bilhão até 2030, à medida que mais jurisdições permitirem a pesquisa familiar.

Sucessos de alto perfil, como o caso do Assassino do Estado Dourado, catalisaram a adoção, com mais de 1.000 casos nos EUA resolvidos por esses métodos. A genealogia agora se estende a pessoas desaparecidas e crimes contra a propriedade, embora sob estruturas de consentimento mais rígidas. A identificação de vítimas de desastres ganha visibilidade após catástrofes naturais, e os departamentos de defesa implantam genômica avançada para restos mortais em campos de batalha. A reconstrução de pedigree aprimorada por inteligência artificial e a fenotipagem facial ilustram a profundidade da inovação que está remodelando o setor de forense de DNA.

Por Usuário Final: Agências de Aplicação da Lei Expandem Capacidades

Os laboratórios forenses governamentais detiveram 48,1% da participação de receita em 2024, refletindo o status de acreditação consolidado e os privilégios do CODIS. As agências de aplicação da lei exibem um CAGR de 18,1% à medida que implantam unidades internas de DNA rápido nas estações de registro, eliminando atrasos de transporte. O tamanho do mercado de forense de DNA atribuído aos departamentos de polícia se acelerará à medida que as estruturas de aquisição amadurecerem.

Laboratórios privados se especializam em genealogia e misturas complexas, criando um nicho de serviços de alta margem. Centros de pesquisa acadêmica impulsionam a fronteira tecnológica, frequentemente fazendo parceria com fornecedores para testes beta. Organizações de pesquisa contratada fornecem capacidade de transbordamento durante períodos de pico. Plataformas de nuvem habilitadas por inteligência artificial democratizam a interpretação de dados, permitindo que agências menores aproveitem análises sofisticadas sem talentos de bioinformática no local. Essa diversificação amplia a base endereçável do mercado de forense de DNA.

Análise Geográfica

A América do Norte respondeu por 49,7% da receita de 2024 devido à abrangência do CODIS e aos subsídios federais sustentados. Os Estados Unidos abrigam mais de 550 laboratórios acreditados, e ordens executivas que aplicam a Lei de Impressão Digital de DNA intensificarão os fluxos de amostras. Canadá e México adotam protocolos interoperáveis, apoiando a colaboração regional. O tamanho do mercado de forense de DNA na América do Norte se beneficia de projetos-piloto generalizados de DNA rápido e da aceitação antecipada de evidências NGS pelos tribunais.

A Europa apresenta um panorama maduro, mas favorável à inovação, auxiliado pela Rede Europeia de Institutos de Ciências Forenses e pelos esforços de harmonização regional. A rede de laboratórios multinacionais da Eurofins acelera os trabalhos de casos transfronteiriços, enquanto o kit PowerPlex 18E de oito cores da Promega atende às necessidades de frequência alélica regional. Apesar das revisões administrativas relacionadas ao Brexit, os acordos de compartilhamento de dados permanecem funcionais. Regulamentos de privacidade como o GDPR moldam estruturas de consentimento informado, mas o investimento de capital constante persiste.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 17,4%. A Índia opera mais de 50 laboratórios forenses após reformas legislativas que favorecem evidências científicas. O banco de dados nacional do Japão registra crescimento robusto, e unidades portáteis de DNA apoiam missões de resposta a terremotos. A expansão da China continua apesar do escrutínio internacional sobre programas de coleta focados em minorias. Padrões de acreditação variáveis e escassez de talentos criam barreiras de entrada, mas também oportunidades para provedores de tecnologia. No geral, as dinâmicas regionais divergentes contribuem coletivamente para a expansão sustentada do mercado de forense de DNA.

Cenário Competitivo

O mercado permanece moderadamente fragmentado. A Thermo Fisher Scientific planeja aquisições de USD 40-50 bilhões, sinalizando um apetite sustentado por integração vertical. A compra de USD 150 milhões da Verogen pela QIAGEN consolidou o design de ensaios NGS com fluxos de trabalho de amostra a resposta. A Othram, financiada em USD 33,2 milhões, ocupa um nicho especializado em genealogia genética forense, classificando-se em terceiro lugar entre 285 concorrentes ativos.

A Illumina continua a dominar o hardware de sequenciamento, mas os problemas regulatórios em torno de seu acordo com a GRAIL abrem janelas competitivas para plataformas emergentes. Os fabricantes de dispositivos portáteis de DNA rápido competem pelos orçamentos policiais, enquanto startups de software fornecem mecanismos de interpretação assistidos por inteligência artificial para aliviar os gargalos dos analistas. O avanço enzimático da Promega e a expansão da rede de serviços da Eurofins exemplificam estratégias diversas de diferenciação.

Existem oportunidades de espaço em branco na localização da cadeia de suprimento de reagentes, análises integradas de genealogia e serviços de bioinformática baseados em assinatura. A inovação contínua e fusões e aquisições direcionadas moldarão, portanto, a trajetória competitiva do mercado de forense de DNA.

Líderes do Setor de Forense de DNA

Thermo Fisher Scientific

QIAGEN N.V.

Promega Corporation

Illumina (unidade forense Verogen)

LGC Forensics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Promega lançou o Sistema PowerPlex 18E, projetado para laboratórios europeus, adicionando química STR de oito cores.

- Agosto de 2024: A Othram introduziu a Inteligência Forense Multidimensional (MDFI), uma nova abordagem em genealogia genética forense que visa aprimorar as capacidades de análise de DNA forense por meio de maior precisão e eficiência das investigações.

- Julho de 2024: A QIAGEN fez parceria com o Laboratório de Antropologia Molecular Snow para apoiar investigações sobre pessoas indígenas desaparecidas e assassinadas.

- Fevereiro de 2024: A Othram captou USD 6,56 milhões em financiamento da Série B para expandir os serviços de genômica forense.

Escopo do Relatório Global do Mercado de Forense de DNA

| Kits de Amplificação de DNA |

| Kits de Extração e Purificação de DNA |

| Instrumentos de Quantificação de DNA |

| Analisadores de DNA Rápido |

| Consumíveis e Reagentes |

| PCR |

| Perfilagem STR |

| Sequenciamento de Nova Geração (NGS) |

| Tecnologia de DNA Rápido |

| Análise de DNA Mitocondrial |

| Investigação Criminal |

| Identificação Humana e Teste de Paternidade |

| Identificação de Vítimas de Desastres |

| Casos de Uso Militar e de Defesa |

| Genealogia Genética e Serviços de Ancestralidade |

| Laboratórios Forenses Governamentais |

| Laboratórios Forenses Independentes / Privados |

| Agências de Aplicação da Lei |

| Institutos Acadêmicos e de Pesquisa |

| Organizações de Pesquisa Contratada (forense) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Kits de Amplificação de DNA | |

| Kits de Extração e Purificação de DNA | ||

| Instrumentos de Quantificação de DNA | ||

| Analisadores de DNA Rápido | ||

| Consumíveis e Reagentes | ||

| Por Tecnologia | PCR | |

| Perfilagem STR | ||

| Sequenciamento de Nova Geração (NGS) | ||

| Tecnologia de DNA Rápido | ||

| Análise de DNA Mitocondrial | ||

| Por Aplicação | Investigação Criminal | |

| Identificação Humana e Teste de Paternidade | ||

| Identificação de Vítimas de Desastres | ||

| Casos de Uso Militar e de Defesa | ||

| Genealogia Genética e Serviços de Ancestralidade | ||

| Por Usuário Final | Laboratórios Forenses Governamentais | |

| Laboratórios Forenses Independentes / Privados | ||

| Agências de Aplicação da Lei | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Organizações de Pesquisa Contratada (forense) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de forense de DNA?

Tem previsão de atingir USD 579,45 milhões, refletindo um CAGR de 8,9% a partir de 2025.

Qual região está crescendo mais rapidamente no mercado de substitutos biológicos de pele?

A Ásia-Pacífico lidera com um CAGR projetado de 12,4% até 2030, impulsionado pelo envelhecimento das populações e pela melhoria da infraestrutura de saúde.

Qual categoria de produto detém atualmente a maior participação no mercado de substitutos biológicos de pele?

As matrizes acelulares comandam 48,3% da participação de receita em 2024.

Qual fator deve ter o maior impacto positivo no crescimento futuro do mercado?

A crescente incidência de feridas crônicas e queimaduras contribui com aproximadamente +2,1 pontos percentuais para o CAGR previsto.

Como as mudanças no reembolso estão influenciando a dinâmica competitiva?

Políticas de cobertura mais rígidas agora favorecem produtos com dados de resultados clínicos publicados, promovendo a consolidação em torno de marcas com evidências robustas.

Por que os programas de pesquisa militar são significativos para a inovação do mercado?

Projetos financiados pela defesa fornecem enxertos estáveis em prateleira e de aplicação rápida que migram para o atendimento de trauma civil, expandindo a demanda geral do mercado.

Página atualizada pela última vez em: