Tamanho e Participação do Mercado de Teste de DNA para Animais de Estimação

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

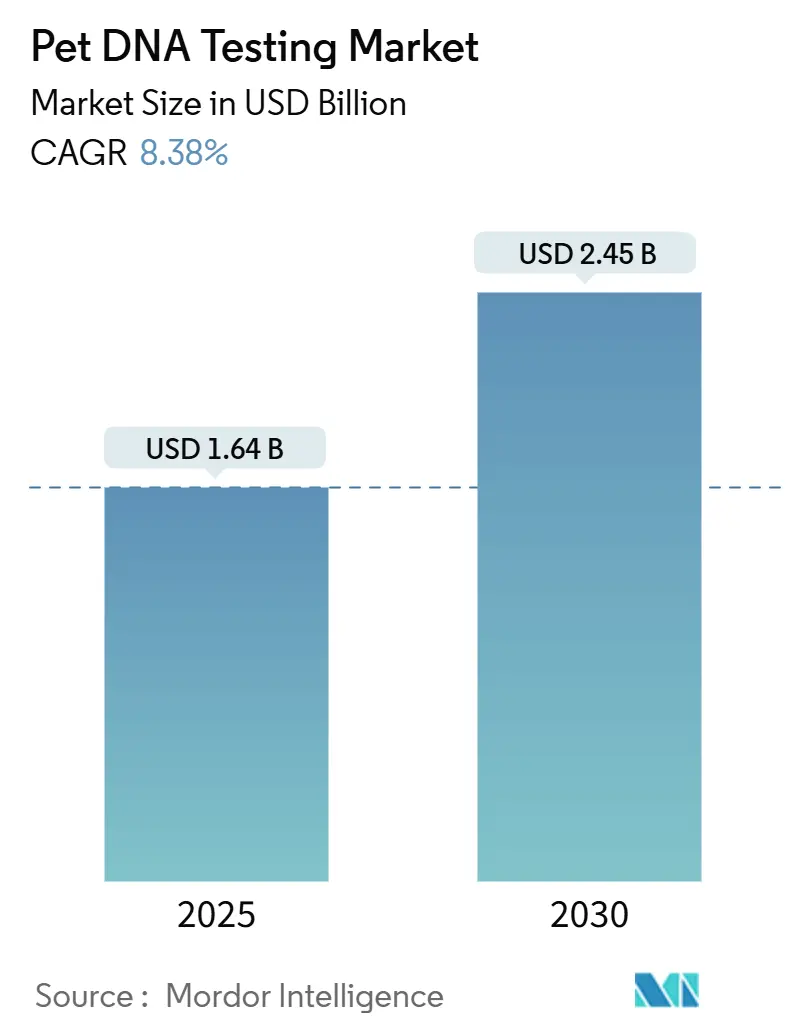

| Tamanho do Mercado (2025) | 1.64 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Teste de DNA para Animais de Estimação por Mordor Intelligence

O tamanho do Mercado de Teste de DNA para Animais de Estimação é estimado em USD 1,64 bilhão em 2025 e deve atingir USD 2,45 bilhões até 2030, a uma CAGR de 8,38% durante o período de previsão (2025-2030).

A demanda cresce à medida que os preços do sequenciamento de nova geração (NGS) continuam caindo, o comércio eletrônico direto ao consumidor (DTC) simplifica o acesso e os tutores buscam insights preventivos que rivalizam com a genômica humana. O mercado de teste de DNA para animais de estimação também se beneficia de atualizações constantes na automação laboratorial, maior integração veterinária e um crescente conjunto de evidências revisadas por pares que valida aplicações clínicas. A consolidação estratégica — liderada por Mars Petcare, Zoetis e um punhado de inovadores de nicho — continua a ampliar os biorrepositorios, aprimorar a precisão dos testes e desbloquear oportunidades de venda cruzada que se estendem da identificação de raça ao rastreamento oncológico. A Ásia-Pacífico está prestes a superar todas as outras regiões, convertendo a crescente humanização dos animais de estimação e a redução do tamanho das famílias em adoção de testes de dois dígitos. Enquanto isso, os Estados Unidos mantêm uma robusta vantagem de pioneirismo, à medida que a Administração de Alimentos e Medicamentos (FDA) eleva os testes desenvolvidos em laboratório (LDTs) ao status pleno de dispositivo médico, um passo que forçará os retardatários a atualizar seus sistemas de qualidade ou sair do mercado.

Principais Conclusões do Relatório

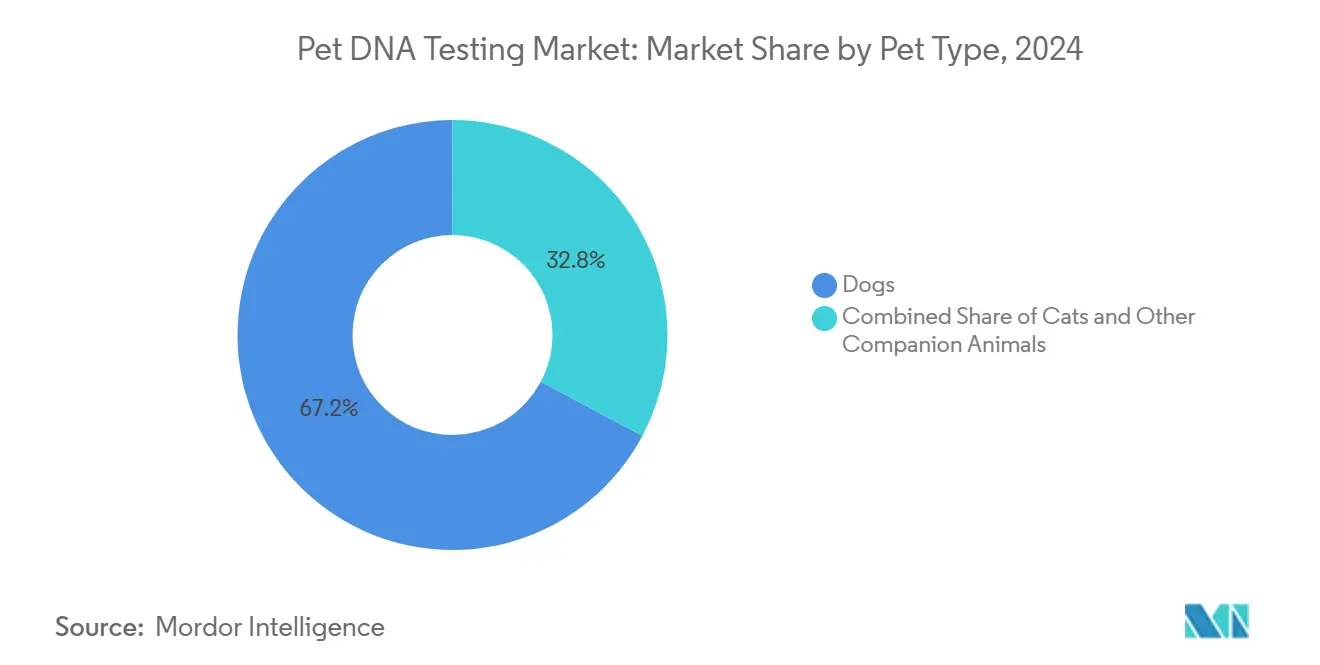

- Por tipo de animal, os cães garantiram 67,24% da participação no mercado de teste de DNA para animais de estimação em 2024, enquanto os gatos têm previsão de expansão a uma CAGR de 12,39% até 2030.

- Por tipo de teste, a identificação de raça capturou 51,88% do tamanho do mercado de teste de DNA para animais de estimação em 2024, enquanto os testes específicos para doenças têm projeção de crescimento a uma CAGR de 11,44% até 2030.

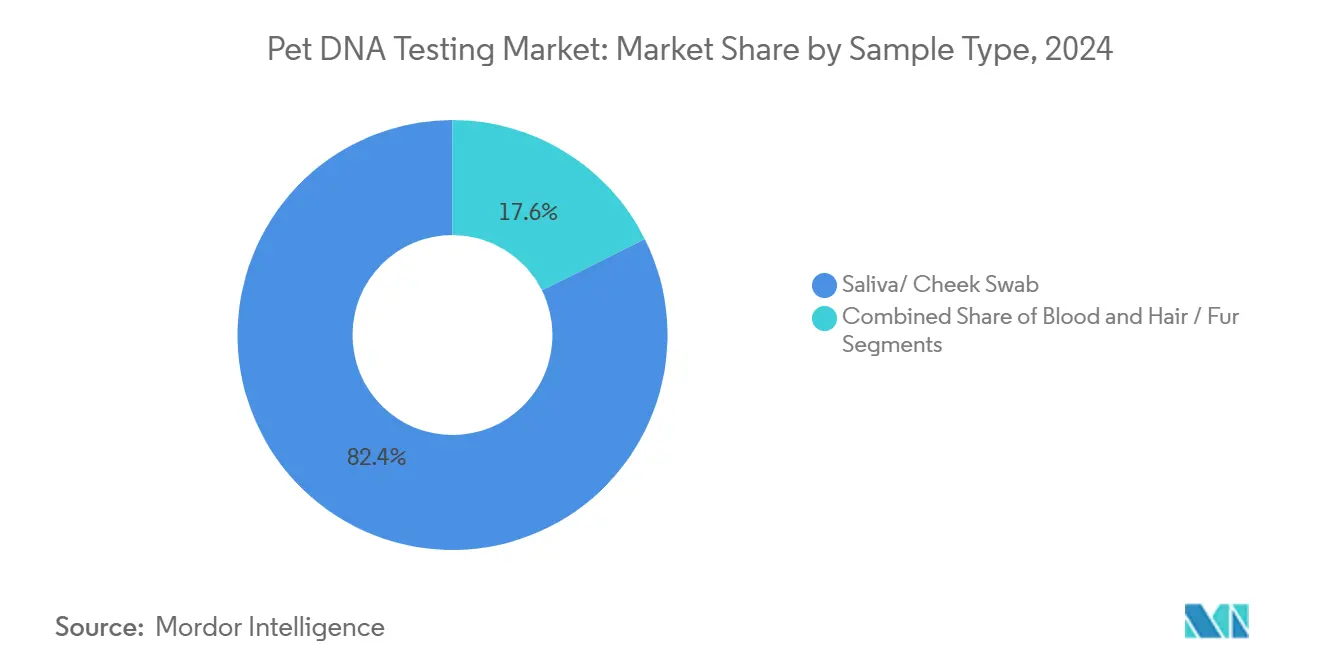

- Por tipo de amostra, a saliva/swab bucal comandou 82,37% de participação no tamanho do mercado de teste de DNA para animais de estimação em 2024, e a coleta de sangue apresenta a CAGR mais rápida de 10,53% até 2030.

- Por usuário final, os tutores individuais de animais de estimação responderam por 73,28% de participação no tamanho do mercado de teste de DNA para animais de estimação em 2024; os veterinários registram a maior CAGR de 12,03% até 2030.

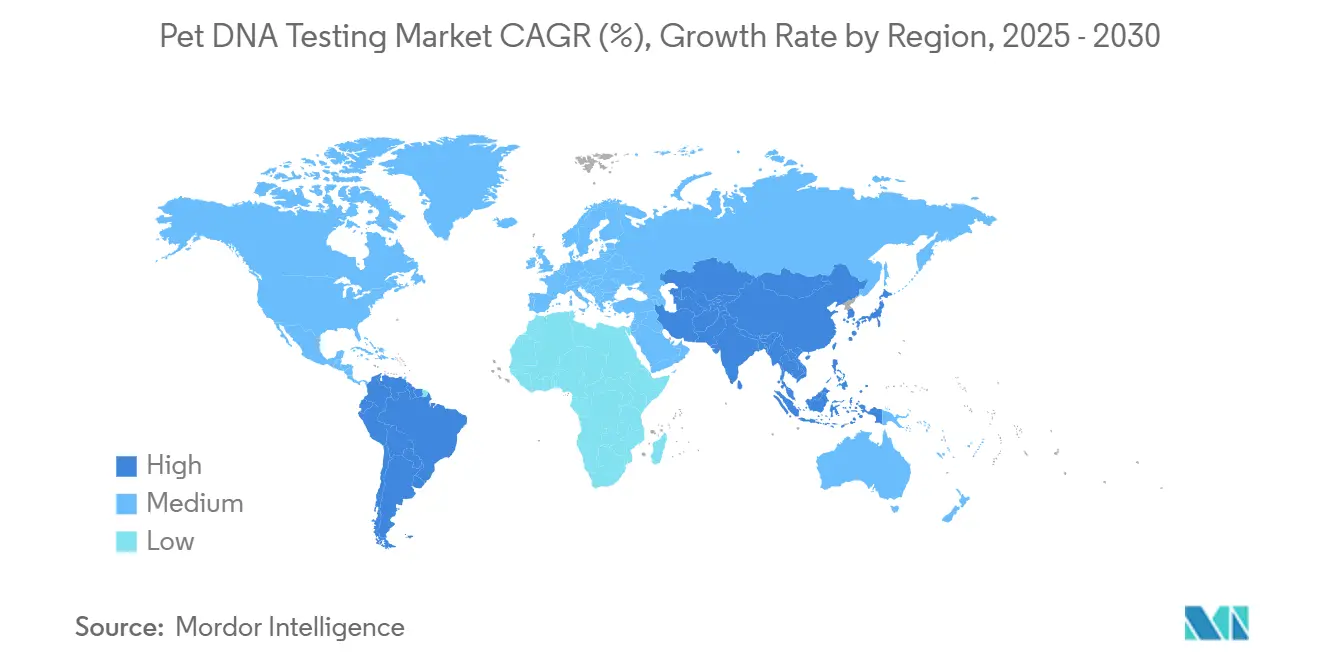

- Por geografia, a América do Norte liderou com 44,33% de participação na receita em 2024, enquanto a Ásia-Pacífico avança a uma CAGR de 11,56% até 2030.

Tendências e Perspectivas do Mercado Global de Teste de DNA para Animais de Estimação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente humanização dos animais de estimação | +2.1% | Global, mais forte na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Avanços tecnológicos em NGS e microarray | +1.8% | Global, liderado por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Proliferação de plataformas de comércio eletrônico DTC | +1.4% | Global, acelerado na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção veterinária de genômica de biópsia líquida | +1.2% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Seguradoras introduzindo prêmios específicos por raça | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Integração com IoT de saúde em coleiras inteligentes | +0.7% | América do Norte, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Humanização dos Animais de Estimação Impulsionando a Demanda por Insights Avançados de Bem-Estar

Os consumidores urbanos veem cada vez mais os animais de estimação como membros da família, e mais da metade dos tutores chineses descreve seus animais como "filhos", aumentando a disposição para adquirir serviços premium de saúde, como a genômica. Os domicílios de Millennials e da Geração Z na Ásia-Pacífico estão impulsionando os gastos com serviços premium para animais de estimação em 10% ao ano, reforçando as compras recorrentes de kits de DNA e acessórios. O plano da Mars Petcare de inscrever 20.000 animais em seu Biobanco exemplifica como os grandes players convertem o apego emocional em conjuntos de dados genômicos longitudinais. A combinação de renda disponível crescente, tamanhos menores de domicílios e maior conscientização sobre cuidados preventivos sustenta o crescimento contínuo do mercado de teste de DNA para animais de estimação. As clínicas veterinárias relatam consultas de bem-estar mais frequentes relacionadas a riscos específicos de raça, validando ainda mais o impulso do mercado.

Avanços Tecnológicos em NGS e Microarray Reduzem os Custos dos Testes

Os fluxos de trabalho baseados em Illumina permitem que empresas como a Basepaws analisem mais de 280 marcadores genéticos a preços de varejo abaixo de USD 200, uma queda acentuada em comparação com os custos observados há dois anos.[1]Equipe Editorial da Basepaws, "Basepaws lança o teste de DNA mais abrangente para cães, focado na saúde e na detecção precoce do risco de doenças," Basepaws, basepaws.comO sequenciamento de genoma completo de baixa cobertura a 3,6× entrega alta concordância de polimorfismo de nucleotídeo único, reduzindo os orçamentos de reagentes e os tempos de resposta.[2]Dylan N. Clements, "Um Conto de Advertência sobre Sequenciamento de Baixa Cobertura e Imputação em Relação à Precisão de Haplótipos," Genetics Selection Evolution, gsejournal.biomedcentral.com O webinário de bioinformática do FDA sobre submissões de dados de NGS sinaliza o conforto regulatório com os pipelines modernos, o que reduz a incerteza de conformidade. Em conjunto, esses avanços estabelecem uma nova linha de base para triagem abrangente, tornando os testes de múltiplos painéis a oferta padrão no mercado de teste de DNA para animais de estimação.

Proliferação de Plataformas de Comércio Eletrônico DTC para Cuidados com Animais de Estimação

As lojas digitais eliminam a intermediação veterinária e permitem o atendimento direto, acelerando o mercado de teste de DNA para animais de estimação ao ampliar o alcance e reduzir os custos de aquisição. A Mars Petcare e outros investidores aportaram capital em start-ups de tecnologia para animais de estimação que combinam relatórios genéticos com nutrição por assinatura ou seguros. A ferramenta de localização de parentes da Embark adiciona apelo de rede social e incentiva a repetição de testes à medida que novos parentes aparecem. A Royal Canin responde com um serviço de genética exclusivo para clínicas, evidenciando a tensão de canais à medida que as marcas equilibram o endosso profissional com a conveniência do consumidor. A pluralidade de plataformas, em última análise, aumenta a profundidade do mercado, oferecendo aos consumidores múltiplos pontos de entrada para insights genômicos.

Adoção Veterinária de Genômica de Biópsia Líquida para Rastreamento Oncológico

O Teste de Câncer Canino Nu.Q da Antech detecta aproximadamente 75% das malignidades comuns a partir de uma simples coleta de sangue, ilustrando como a biópsia líquida complementa os exames de rotina. Estudos revisados por pares mostram que os ensaios baseados em DNA livre de células (cfDNA) entregam uma AUC de 0,93 na detecção de hemangiossarcoma, marcando a viabilidade clínica.[3]Soohyun Ko et al., "Detecção Precoce de Hemangiossarcoma Canino via Fragmentação de cfDNA e Alterações no Número de Cópias em Biópsias Líquidas Usando Aprendizado de Máquina," Frontiers in Veterinary Science, frontiersin.org O rastreamento precoce se alinha com a ética preventiva dos veterinários e abre receita recorrente a partir do monitoramento serial. À medida que mais clínicas integram esses testes em protocolos padrão, o mercado de teste de DNA para animais de estimação ganha um fluxo de receita veterinária duradouro.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padrões de precisão dos testes e supervisão regulatória | -1.6% | Global, mais agudo em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Alta sensibilidade a preços em mercados emergentes | -1.3% | Mercados emergentes da Ásia-Pacífico, América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Preocupações dos tutores com privacidade de dados genômicos | -0.9% | Europa (GDPR), América do Norte | Longo prazo (≥ 4 anos) |

| Ceticismo dos veterinários devido à fraca correlação fenotípica | -0.7% | Global, particularmente em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padrões de Precisão dos Testes e Supervisão Regulatória

Um estudo da Universidade do Colorado encontrou variância significativa entre empresas nas identificações de raça, e alguns fornecedores parecem dar peso excessivo às fotos dos clientes ao gerar relatórios. O FDA planeja eliminar gradualmente a discricionariedade de fiscalização sobre os LDTs até 2028, exigindo validação completa em nível de dispositivo, o que pode elevar os custos de conformidade e desencadear consolidação. Bancos de dados de referência inconsistentes e rotulagem voluntária permitem que as empresas comercializem "alta precisão" sem verificação por pares, alimentando a desconfiança dos consumidores. A incerteza de curto prazo pode desacelerar as compras discricionárias no mercado de teste de DNA para animais de estimação até que os padrões convirjam.

Alta Sensibilidade a Preços em Mercados Emergentes

Embora a posse de animais de estimação esteja crescendo rapidamente na Índia e no Vietnã, os níveis de renda domiciliar restringem os gastos com diagnósticos premium. A precificação em camadas — por exemplo, USD 198 para parentesco básico versus USD 398 para painéis felinos abrangentes — mostra que os fornecedores estão experimentando estratégias de redução de custos. As flutuações cambiais e as tarifas de importação ampliam ainda mais a lacuna de acessibilidade, limitando a penetração fora das cidades de Nível 1. As empresas precisarão localizar o ajuste produto-mercado, agrupar serviços ou adotar modelos de assinatura para capturar esses segmentos sensíveis a preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Animal: Cães Mantêm Escala Enquanto Gatos Aceleram

Os cães contribuíram com a maior receita absoluta em 2024, ancorados por 67,24% de participação no mercado de teste de DNA para animais de estimação e um vasto reservatório de marcadores de raça validados. Os fornecedores exploram o longo histórico de pedigree dos caninos para vender cruzadamente painéis de saúde e ancestralidade que comandam preços premium. Os gatos, embora partindo de uma base menor, apresentam uma CAGR de 12,39% que supera todos os outros grupos de animais de companhia, à medida que novos marcadores específicos para felinos e ensaios oncológicos chegam ao mercado. O tamanho do mercado de teste de DNA para animais de estimação vinculado aos serviços felinos deve crescer acentuadamente por meio de colaborações de pesquisa como Darwin's Ark e Hill's Pet Nutrition.

Os impulsionadores de crescimento para caninos agora dependem de ofertas avançadas — incluindo biópsia líquida e farmacogenômica — porque os testes básicos de raça se aproximam da saturação. Em contraste, os gatos se beneficiam de uma fase de descoberta em que cada marcador incremental melhora vastamente o valor diagnóstico. Os roteiros estratégicos de produtos, portanto, alocam P&D para painéis felinos e inovações de espécies mistas, visando diversificar a receita à medida que o segmento de cães amadurece.

Por Tipo de Teste: Painéis Específicos para Doenças Ganham Tração

A identificação de raça ainda detinha 51,88% da receita em 2024, refletindo o fascínio dos consumidores pela linhagem. No entanto, os kits específicos para doenças têm previsão de entregar a CAGR mais rápida de 11,44%, sublinhando uma mudança em direção à utilidade clínica. O tamanho do mercado de teste de DNA para animais de estimação atribuível ao rastreamento de oncologia e cardiomiopatia aumenta a cada nova mutação validada na literatura revisada por pares.

Embora os pacotes de predisposição à saúde ofereçam valor intermediário, os fornecedores os agrupam cada vez mais com painéis de doenças para aumentar a fidelização. Os algoritmos de aprendizado de máquina agora exploram dados de sequência para sinalizar perfis de risco multigênico, reforçando a confiança dos veterinários. À medida que as seguradoras começam a vincular os prêmios ao risco genômico, a demanda por esses painéis de alta especificidade deve se intensificar, redefinindo ainda mais o mix de receita.

Por Tipo de Amostra: Dominância Não Invasiva Encontra Precisão Clínica

A saliva ou swab bucal forneceu 82,37% da receita de 2024 porque os consumidores valorizam a autocoletagem indolor e a simplicidade do envio pelo correio. Essa participação torna a saliva o elemento central do ramo direto ao consumidor do mercado de teste de DNA para animais de estimação. Os ensaios baseados em sangue, crescendo a uma CAGR de 10,53%, fornecem maior concentração de DNA vital para análises de número de cópias e cfDNA usadas na detecção de câncer.

As marcas de varejo frequentemente vendem testes de sangue coletados em clínicas como complementos quando os tutores buscam insights avançados, desbloqueando assim receita híbrida entre canais online e físicos. O pelo e a pelagem permanecem como nicho devido a preocupações com degradação, mas melhorias contínuas na química de extração poderiam torná-los viáveis para triagens de características específicas.

Por Usuário Final: Veterinários Ascendem como Guardiões Clínicos

Os tutores individuais de animais de estimação ainda dominam as vendas com 73,28% de participação na receita em 2024, porque os kits DTC oferecem gratificação imediata e apelo como presente. As campanhas de marketing em torno de feriados mantêm esse canal vibrante. No entanto, as compras de veterinários estão crescendo a uma CAGR de 12,03%, à medida que as práticas incorporam insights genômicos em exames anuais de bem-estar, decisões terapêuticas e aconselhamento específico por raça.

O mercado de teste de DNA para animais de estimação está gradualmente se reequilibrando em direção a um modelo de canal duplo, no qual as clínicas validam ou complementam os resultados DTC, aumentando a credibilidade. Criadores e abrigos dependem de triagens por painéis para gerenciar doenças hereditárias, reforçando padrões de criação responsável, enquanto institutos de pesquisa impulsionam pipelines de descoberta que, em última análise, alimentam painéis comerciais.

Análise Geográfica

A América do Norte continua a ancorar 44,33% da receita global, refletindo uma cultura madura de cuidados com animais de estimação, alta renda disponível e adoção precoce de produtos de bem-estar genético. A transparência regulatória do FDA e uma densa rede de laboratórios credenciados aceleram o lançamento de produtos, enquanto grandes players como a Zoetis expandem laboratórios de referência para aumentar a velocidade de resposta. O foco dos fornecedores agora se volta para uma integração clínica mais profunda, antecipando a regra de encerramento dos LDTs que recompensará a conformidade antecipada.

A Ásia-Pacífico, com projeção de registrar uma CAGR de 11,56%, é o teatro de crescimento mais rápido, impulsionado pela queda nas taxas de natalidade e pelo aumento da substituição por animais de estimação. O Goldman Sachs espera que a população urbana de animais de estimação da China supere 70 milhões até 2030, quase dobrando o número de crianças com menos de quatro anos. A rápida adoção do comércio eletrônico reduz as barreiras, mas a sensibilidade a preços força SKUs localizados e serviços em camadas. Países como a Coreia do Sul e o Japão mostram forte adoção de diagnósticos premium para animais de companhia, enquanto a Índia demonstra potencial de volume assim que os custos se alinhem com o poder de compra local.

A América Latina, o Oriente Médio e a África coletivamente permanecem abaixo de 10% das vendas globais atualmente. A infraestrutura veterinária limitada e os regimes de tarifas de importação restringem a penetração. No entanto, o crescimento das famílias de classe média no Brasil, na Arábia Saudita e na África do Sul apresenta potencial futuro, especialmente se os fornecedores colaborarem com distribuidores regionais para mitigar os custos logísticos. A localização de bancos de dados genômicos de referência também será crucial para melhorar a relevância dos testes para raças não ocidentais.

Cenário Competitivo

O mercado de teste de DNA para animais de estimação encontra-se em uma fase moderadamente consolidada. As recentes aquisições da Mars Petcare da Heska e da Cerba Vet/ANTAGENE ampliam sua base de dados e ampliam as interligações entre diagnósticos para consumidores e veterinários. A Zoetis responde por meio da Basepaws e de uma crescente rede de laboratórios de última geração, aproveitando seus relacionamentos veterinários consolidados para escalar rapidamente. A Embark se posiciona como o parceiro acadêmico preferido, co-desenvolvendo painéis com a Universidade Cornell, enquanto a Royal Canin aposta na exclusividade veterinária, protegendo o valor da marca premium.

A diferenciação tecnológica depende da profundidade do banco de dados, do rendimento de NGS e da análise de inteligência artificial que converte sequências brutas em insights de bem-estar acionáveis. Os fornecedores também competem por parcerias com dispositivos inteligentes que fundem dados genômicos e biométricos, formando ecossistemas de saúde holísticos. A supervisão mais rigorosa do FDA provavelmente irá pressionar os participantes menores que não dispõem de capital para estudos de validação, empurrando o mercado em direção a um oligopólio de players bem financiados.

As oportunidades de crescimento em espaços inexplorados residem na localização para mercados emergentes, em espécies de companhia além de cães e gatos, e em modelos de assinatura que combinam sequenciamento periódico com nutrição, seguros ou acesso a tele-veterinária. A intensidade competitiva, portanto, permanece alta à medida que as empresas correm para consolidar o valor vitalício dos animais de estimação em múltiplos segmentos de serviços.

Líderes do Setor de Teste de DNA para Animais de Estimação

Mars Petcare

Embark Veterinary

Zoetis

DNA My Dog

Orivet Genetics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Cientistas do Wisdom Panel descobrem uma variante SLAMF1 associada à dermatite atópica canina, possibilitando programas de criação direcionados.

- Maio de 2025: PooPrints faz parceria com a Ancestry para agrupar insights de raça e saúde em seu registro de gestão de resíduos baseado em DNA.

- Abril de 2025: A Mars Petcare finaliza a aquisição da Cerba Vet e da ANTAGENE, ampliando o alcance de diagnósticos na Europa.

- Março de 2025: O Wisdom Panel ultrapassa 5 milhões de animais testados, marcando um marco de duas décadas em genômica para consumidores.

Escopo do Relatório do Mercado Global de Teste de DNA para Animais de Estimação

| Cães |

| Gatos |

| Outros Animais de Companhia |

| Identificação de Raça |

| Predisposição à Saúde / Status de Portador |

| Características Físicas e de Traços |

| Específico para Doenças (ex.: Biópsia Líquida para Câncer) |

| Saliva / Swab Bucal |

| Sangue |

| Pelo / Pelagem |

| Tutores Individuais de Animais de Estimação (DTC) |

| Veterinários |

| Criadores e Abrigos |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Animal | Cães | |

| Gatos | ||

| Outros Animais de Companhia | ||

| Por Tipo de Teste | Identificação de Raça | |

| Predisposição à Saúde / Status de Portador | ||

| Características Físicas e de Traços | ||

| Específico para Doenças (ex.: Biópsia Líquida para Câncer) | ||

| Por Tipo de Amostra | Saliva / Swab Bucal | |

| Sangue | ||

| Pelo / Pelagem | ||

| Por Usuário Final | Tutores Individuais de Animais de Estimação (DTC) | |

| Veterinários | ||

| Criadores e Abrigos | ||

| Institutos de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de teste de DNA para animais de estimação crescerá até 2030?

Prevê-se que suba de USD 431,23 milhões em 2025 para USD 687,27 milhões até 2030, refletindo uma CAGR de 9,77%.

Quais espécies contribuem mais para a receita atualmente?

Os cães respondem por 67,24% da receita de 2024 graças a extensos bancos de dados de raças e alta conscientização dos consumidores.

Por que a Ásia-Pacífico é considerada a região de crescimento mais rápido?

A humanização urbana dos animais de estimação e a redução do tamanho das famílias impulsionam uma CAGR de 11,56%, auxiliada pela rápida adoção do comércio eletrônico.

Qual segmento apresenta a adoção mais rápida entre os tipos de teste?

Os painéis específicos para doenças, especialmente os voltados para o câncer, estão se expandindo a uma CAGR de 11,44% até 2030.

Como a regulamentação do FDA afetará os fornecedores?

Os LDTs serão tratados como dispositivos médicos até 2028, portanto as empresas devem validar a precisão e atualizar os sistemas de qualidade ou arriscar a saída do mercado.

As amostras de sangue estão substituindo os kits de saliva?

A saliva permanece dominante para os kits DTC, mas a coleta de sangue está crescendo mais rapidamente porque suporta biópsias líquidas de alta precisão usadas em clínicas.

Página atualizada pela última vez em: