Tamanho e Participação do Mercado de Diagnósticos de DNA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

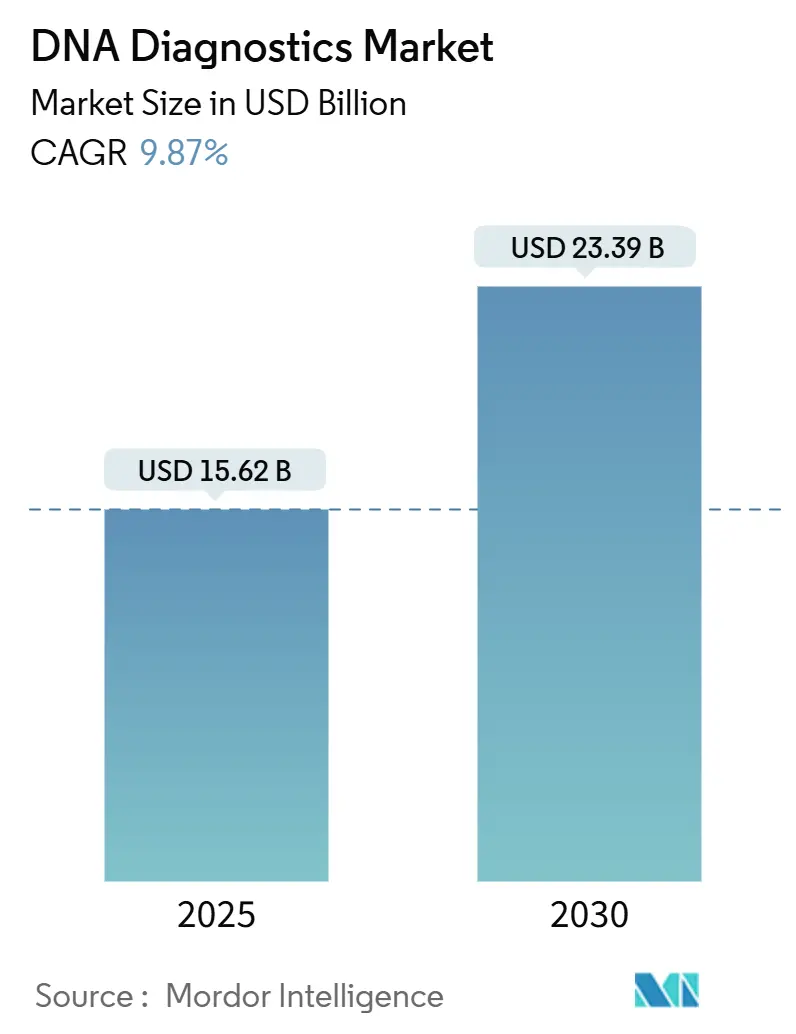

| Tamanho do Mercado (2025) | 15.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 23.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.87% CAGR |

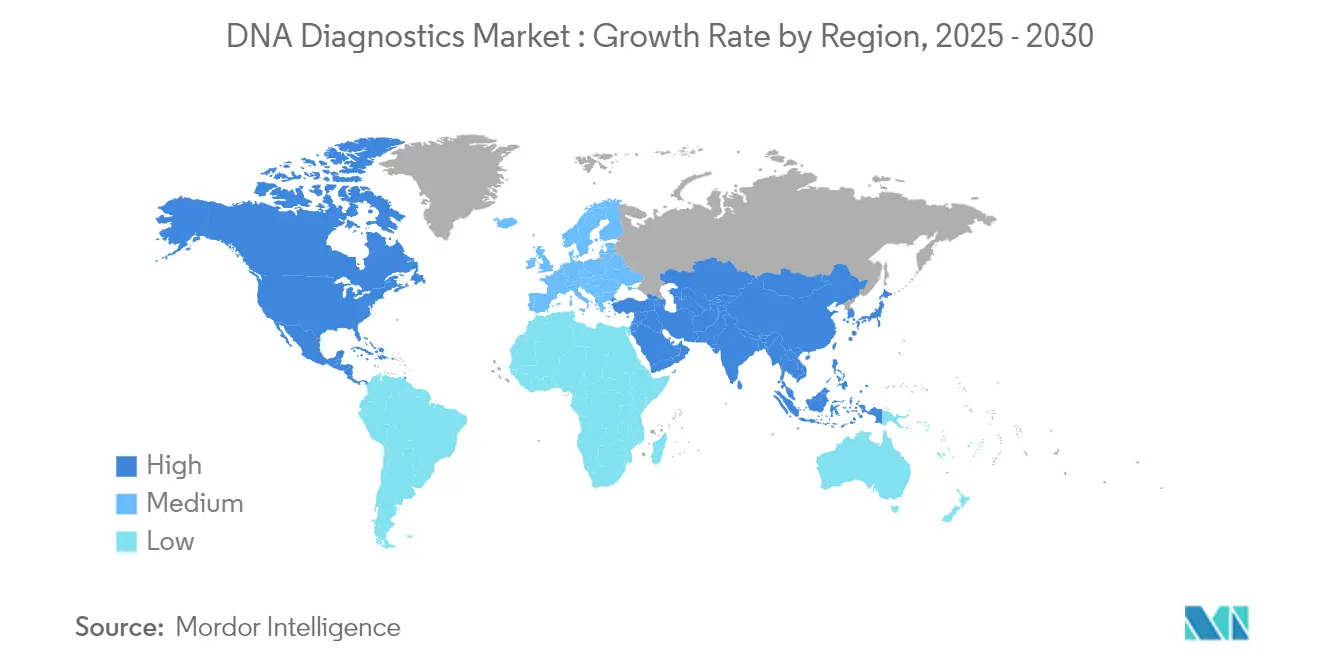

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

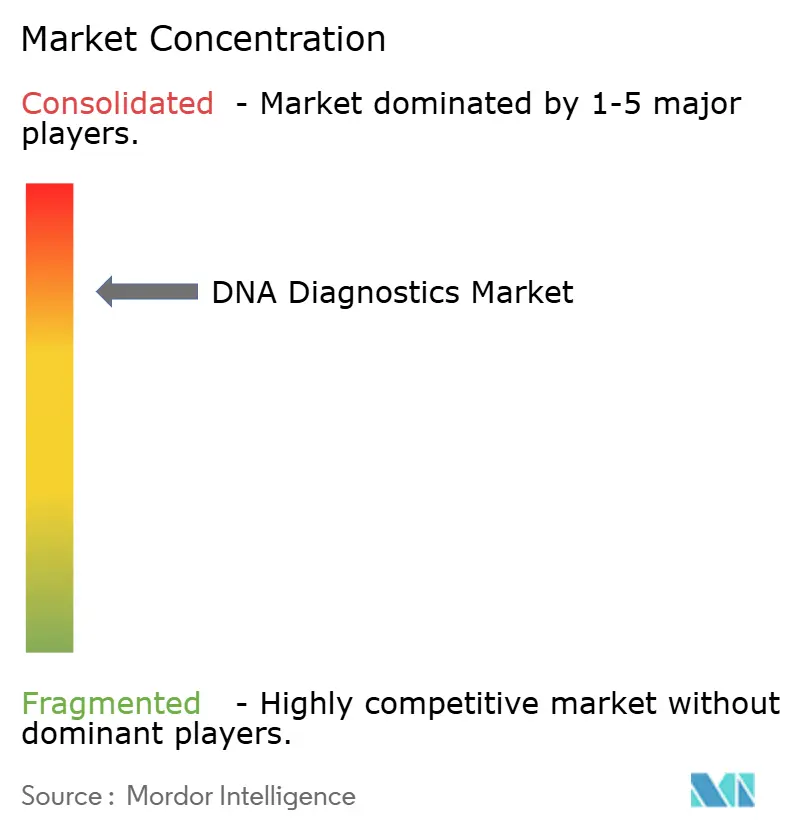

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos de DNA por Mordor Intelligence

O tamanho do Mercado de Diagnósticos de DNA é estimado em USD 15,62 bilhões em 2025 e espera-se que atinja USD 23,39 bilhões até 2030, a um CAGR de 9,87% durante o período de previsão (2025-2030).

Visão Geral do Mercado de Diagnósticos de DNA

O setor de diagnósticos de DNA está passando por uma transformação significativa, impulsionada pelos avanços tecnológicos e pela evolução dos paradigmas de saúde. As principais organizações de saúde estão reforçando seu compromisso com a inovação por meio de investimentos substanciais em pesquisa e desenvolvimento (P&D). Por exemplo, em janeiro de 2025, o Fundo Global de Tecnologia Inovadora em Saúde (GHIT) anunciou um investimento de aproximadamente JPY 2 bilhões (USD 12,7 milhões) em oito iniciativas voltadas para a melhoria do diagnóstico e tratamento de doenças tropicais negligenciadas (DTNs) e malária. A integração do sequenciamento de nova geração (NGS) e da automação revolucionou as operações laboratoriais, permitindo maior rendimento de amostras com precisão aprimorada.

O setor também está experimentando uma mudança pronunciada em direção à saúde preventiva e à medicina personalizada. As iniciativas de saúde pública que priorizam a detecção precoce estão ganhando força. Por exemplo, os Centros de Controle e Prevenção de Doenças (CDC) relataram em novembro de 2024 que o programa de triagem neonatal dos Estados Unidos ajuda aproximadamente 15.000 bebês anualmente, identificando e tratando condições graves e tratáveis por meio de testes genéticos. Da mesma forma, a iniciativa do Departamento de Biotecnologia da Índia - Desbloqueando a Saúde da Mãe e da Criança por meio de Diagnósticos Inovadores (DBT-UMMID) rastreou com sucesso mais de 33.000 recém-nascidos para distúrbios genéticos até julho de 2024. Esses programas destacam a crescente incorporação dos diagnósticos de DNA nos protocolos de saúde de rotina em todo o mundo.

As colaborações estratégicas e as parcerias tecnológicas estão desempenhando um papel fundamental na reformulação do mercado de diagnósticos de DNA. Um exemplo notável é a colaboração entre Oxford Nanopore Technologies e SeqOne, uma desenvolvedora de inteligência artificial (IA), em março de 2024. Essa parceria visa aprimorar as capacidades de testes diagnósticos clínicos por meio de abordagens de sequenciamento de nova geração. Tais alianças estão se tornando cada vez mais prevalentes à medida que as empresas combinam expertise em genômica, IA e análise de dados para desenvolver soluções diagnósticas avançadas. Além disso, o mercado está testemunhando um aumento nos serviços de testes genéticos diretos ao consumidor. Por exemplo, em maio de 2024, a iMeUsWe lançou serviços abrangentes de testes de DNA por meio de parcerias com players estabelecidos como a MapMyGenome.

O panorama de comercialização dos diagnósticos de DNA está passando por uma mudança significativa, impulsionada por modelos de negócios inovadores e métodos de prestação de serviços. Um exemplo notável é a BillionToOne, que captou com sucesso USD 130 bilhões em financiamento de capital de risco em junho de 2024, atingindo uma avaliação de bilhões de dólares. Esse marco reflete a forte confiança dos investidores nas tecnologias de diagnóstico de DNA. As empresas estão cada vez mais focadas na criação de soluções de testes abrangentes que integram métodos diagnósticos tradicionais com bioinformática avançada e inteligência artificial. Essa tendência é particularmente evidente no segmento de oncologia, onde as empresas estão desenvolvendo abordagens de testes multimodais que combinam diversas tecnologias diagnósticas para aprimorar a precisão e a utilidade clínica.

Tendências e Perspectivas do Mercado Global de Diagnósticos de DNA

Crescente Prevalência de Distúrbios Genéticos e Maior Necessidade de Detecção Precoce de Doenças

O aumento global de distúrbios genéticos está impulsionando significativamente o crescimento do mercado de diagnósticos de DNA. Em fevereiro de 2024, o Governo do Reino Unido relatou que aproximadamente 6.000 crianças nascem a cada ano no Reino Unido com uma condição genética. Até 2024, mais de 7.000 distúrbios genéticos distintos haviam sido identificados, com os avanços na pesquisa genética continuamente revelando novas condições. Essa crescente complexidade levou os sistemas de saúde em todo o mundo a aprimorar suas capacidades de testes genéticos. Pesquisas indicam que o diagnóstico genético precoce pode reduzir os custos de tratamento em até 70% por meio de intervenções preventivas e terapias direcionadas.

A natureza hereditária dos distúrbios genéticos teve um impacto profundo nos protocolos de triagem de saúde, resultando em um número crescente de indivíduos que buscam testes genéticos tanto para o gerenciamento pessoal da saúde quanto para fins de planejamento familiar. Essa tendência é particularmente evidente na crescente demanda por triagem de portadores, que ajuda a identificar riscos genéticos potenciais em futuros pais. Além disso, a crescente conscientização sobre predisposições genéticas a várias doenças tem encorajado os indivíduos a adotar uma abordagem proativa em relação aos testes genéticos. Essa mudança é ainda mais apoiada pelos avanços nas tecnologias de testes genéticos, que tornaram esses testes mais acessíveis e confiáveis, fomentando assim uma maior adoção em diversas demografias.

A detecção precoce de doenças emergiu como um fator crítico de crescimento no mercado de diagnósticos de DNA, como evidenciado pelo sucesso dos programas de triagem neonatal. Por exemplo, em abril de 2024, o Parent Project Muscular Dystrophy (PPMD) anunciou um marco significativo na triagem neonatal para distrofia muscular de Duchenne: Ohio se tornará o primeiro estado a implementar a triagem abrangente para todos os recém-nascidos. A cada ano, mais de 129.000 bebês nascem em Ohio, e o estado prevê identificar aproximadamente 35 casos de distrofia muscular de Duchenne anualmente. Essa iniciativa foi pioneira quando o Governador de Ohio, Mike DeWine, sancionou o Projeto de Lei da Câmara 33 (HB 33) em julho de 2023, estabelecendo um referencial que foi posteriormente adotado por Nova York e Minnesota. A capacidade dos diagnósticos de DNA de detectar riscos de doenças e predisposições genéticas antes do aparecimento dos sintomas transformou as estratégias de saúde preventiva.

A expansão das capacidades de detecção precoce teve um impacto particularmente significativo na oncologia, onde os testes genéticos agora permitem a identificação de riscos de câncer anos antes dos métodos diagnósticos tradicionais. Os avanços recentes nos diagnósticos de DNA facilitaram a detecção de mais de 50 tipos de cânceres hereditários, com altas taxas de precisão para mutações genéticas específicas relacionadas ao câncer. O valor preventivo dos testes genéticos precoces é ainda destacado por estudos que mostram que indivíduos identificados com predisposições genéticas a doenças podem reduzir seu risco por meio de medidas preventivas e mudanças no estilo de vida quando detectados precocemente.

Avanços nas Técnicas Diagnósticas e Integração de IA

A inteligência artificial e as técnicas diagnósticas avançadas revolucionaram os diagnósticos de DNA. Os algoritmos de aprendizado de máquina agora apresentam taxas de precisão de até 95% na interpretação de variantes genéticas. Graças a esses avanços tecnológicos, o tempo para análise genética foi drasticamente reduzido. As plataformas de sequenciamento de nova geração agora podem processar múltiplas amostras simultaneamente, condensando as durações dos testes de semanas para apenas alguns dias. Além disso, as análises orientadas por IA aprimoraram significativamente a precisão das classificações de variantes genéticas. Estudos recentes destacam uma queda de 40% nas variantes de significado incerto (VUS) quando comparadas aos métodos tradicionais.

A fusão da bioinformática e da IA abriu caminho para insights mais profundos sobre dados genéticos, revelando novos padrões em doenças e suas ligações genéticas. As plataformas de diagnóstico de DNA atuais podem analisar simultaneamente milhões de variantes genéticas. Os sistemas de IA se destacam na identificação de padrões e relações intrincados, uma façanha além do alcance dos métodos tradicionais. Além disso, a integração do aprendizado de máquina democratizou os testes genéticos. Os sistemas automatizados reduziram os custos de análise em até 60%, mantendo alta precisão. Esse aumento de acessibilidade capacita uma gama mais ampla de prestadores de saúde a oferecer serviços aprofundados de testes genéticos.

Crescentes Investimentos em P&D e Financiamento Governamental de Apoio à Pesquisa Genômica

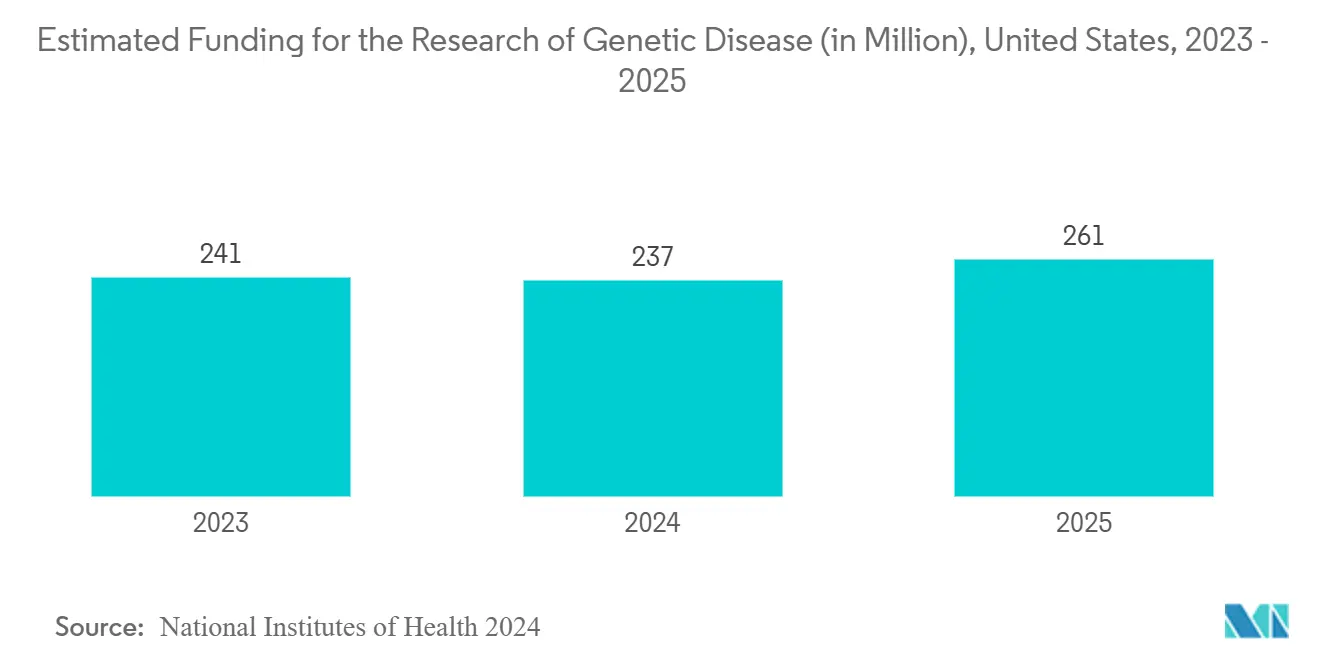

Em março de 2023, o Governo do Canadá anunciou um investimento significativo de USD 400 milhões ao longo de seis anos (2021-2027) para apoiar a pesquisa em genômica, refletindo seu foco estratégico no avanço dos diagnósticos de DNA. Essa iniciativa está alinhada com os crescentes investimentos do setor privado em pesquisa genética. Além disso, em setembro de 2023, os Institutos Nacionais de Saúde (NIH) introduziram o Consórcio Multi-Ômico para Saúde e Doenças, alocando um financiamento inicial de aproximadamente USD 11 milhões em seu primeiro ano. O consórcio visa acelerar o progresso na geração e análise de dados "multi-ômicos", impulsionando assim a inovação na pesquisa em saúde humana. Esses investimentos catalisaram avanços significativos nas tecnologias diagnósticas, com instituições de pesquisa relatando um aumento nos pedidos de patentes para novos métodos de diagnóstico de DNA nos últimos dois anos.

Globalmente, as iniciativas lideradas por governos criaram um ambiente propício para o crescimento dos diagnósticos de DNA, com vários países implementando programas abrangentes de testes genéticos. Por exemplo, em agosto de 2023, o Japão promulgou a Lei de Promoção da Medicina Genômica

, sublinhando a crescente ênfase governamental no avanço da medicina genética. Esses esforços de financiamento não apenas aceleraram o progresso tecnológico, mas também aprimoraram a acessibilidade dos testes genéticos. Os programas de saúde pública registraram um aumento notável no número de indivíduos que recebem serviços de aconselhamento e testes genéticos.

Análise do Segmento de Produto e Serviço do Mercado de Diagnósticos de DNA

Segmento de Reagentes e Kits no Mercado de Diagnósticos de DNA

Em 2024, o segmento de reagentes e kits está projetado para manter sua posição dominante no mercado de diagnósticos de DNA, capturando uma participação de mercado estimada em 45%. A liderança deste segmento é atribuída à demanda sustentada por suprimentos de testes diagnósticos, que são essenciais para aplicações como diagnóstico de doenças infecciosas e testes oncológicos. A crescente prevalência de distúrbios genéticos, aliada ao foco crescente na detecção precoce de doenças, impulsionou a necessidade de reposição consistente desses suprimentos diagnósticos. Além disso, os rigorosos requisitos de controle de qualidade e os protocolos de padronização nos laboratórios de diagnóstico impulsionaram ainda mais a demanda por reagentes e kits certificados. O forte desempenho do segmento também é apoiado pelos avanços tecnológicos, que permitiram procedimentos diagnósticos mais precisos e eficientes. Além disso, a expansão das capacidades de testes em hospitais e laboratórios de diagnóstico garantiu uma demanda constante por esses consumíveis essenciais. A posição de mercado do segmento é ainda reforçada pela crescente adoção de técnicas de diagnóstico molecular tanto em mercados desenvolvidos quanto emergentes.

Segmento de Serviços e Software no Mercado de Diagnósticos de DNA

O segmento de serviços e software emerge como a categoria de crescimento mais rápido no mercado de diagnósticos de DNA, projetado para atingir um CAGR notável de 10,5% de 2025 a 2030. Esse crescimento é amplamente impulsionado pela crescente adoção de inteligência artificial e aprendizado de máquina em diagnósticos. A demanda por soluções diagnósticas baseadas em nuvem e plataformas de gerenciamento de dados impulsiona ainda mais o crescimento deste segmento. As instalações de saúde estão optando por pacotes abrangentes de serviços diagnósticos, que englobam análise, interpretação e armazenamento de dados. À medida que os testes genéticos se tornam mais complexos, há um mercado crescente para serviços diagnósticos especializados e software analítico avançado. Além disso, o impulso em direção à automação laboratorial e à patologia digital aumentou o apetite por soluções de software avançadas. A expansão do segmento também é impulsionada pela crescente dependência de ferramentas de bioinformática para análise e interpretação extensiva de dados genéticos.

Análise do Segmento de Tecnologia do Mercado de Diagnósticos de DNA

Segmento de PCR no Mercado de Diagnósticos de DNA

A tecnologia de Reação em Cadeia da Polimerase (PCR) mantém sua posição dominante no mercado de diagnósticos de DNA, comandando aproximadamente 35% da participação de mercado em 2024. Essa posição de liderança é atribuída principalmente à ampla adoção da PCR em diagnósticos clínicos, laboratórios de pesquisa e hospitais devido à sua confiabilidade e versatilidade. A força do segmento é ainda reforçada pela introdução contínua de sistemas de PCR automatizados e plataformas de PCR em tempo real, que melhoraram significativamente a eficiência e a precisão dos testes. O desenvolvimento de ensaios de PCR multiplex expandiu o escopo de aplicação da tecnologia, particularmente no diagnóstico de doenças infecciosas e testes genéticos. Os avanços recentes na tecnologia de PCR digital aprimoraram a capacidade do segmento para quantificação absoluta e detecção de mutações raras. A integração de algoritmos de inteligência artificial e aprendizado de máquina com sistemas de PCR também contribuiu para a melhoria da interpretação de resultados e a redução dos tempos de processamento. Além disso, a pandemia de COVID-19 aumentou substancialmente a base instalada de instrumentos de PCR, criando um impacto duradouro na posição de mercado do segmento.

Segmento de Sequenciamento no Mercado de Diagnósticos de DNA

O segmento de sequenciamento está emergindo como a tecnologia de crescimento mais rápido no mercado de diagnósticos de DNA, projetado para atingir um CAGR notável de 10,09% de 2025 a 2030. Esse crescimento robusto é impulsionado principalmente por avanços significativos nas tecnologias de sequenciamento de nova geração (NGS) e seu papel crescente na medicina de precisão e na saúde personalizada. A crescente utilização de métodos de sequenciamento de genoma completo e sequenciamento direcionado em oncologia e diagnóstico de doenças raras é um fator-chave que impulsiona a expansão deste segmento. Além disso, os avanços nas tecnologias de sequenciamento de leitura longa estão abrindo novas oportunidades para análises genéticas complexas e a detecção de variantes estruturais. A introdução de dispositivos de sequenciamento portáteis democratizou ainda mais o acesso à tecnologia de sequenciamento, particularmente em ambientes de ponto de atendimento. A redução dos custos de sequenciamento, combinada com tempos de resposta mais rápidos, aprimorou a acessibilidade da tecnologia para laboratórios clínicos e instituições de pesquisa. Além disso, o crescimento do segmento está sendo impulsionado pela crescente demanda por testes pré-natais não invasivos e aplicações de biópsia líquida. A adoção de plataformas de análise de dados de sequenciamento baseadas em nuvem também melhorou significativamente a utilidade da tecnologia em ambientes clínicos.

Análise do Segmento de Aplicação do Mercado de Diagnósticos de DNA

Segmento de Testes Oncológicos no Mercado de Diagnósticos de DNA

O segmento de testes oncológicos emergiu como a força dominante no mercado de diagnósticos de DNA, comandando aproximadamente 35% da participação de mercado em 2024. Essa posição substancial no mercado é impulsionada principalmente pelo crescente ônus global do câncer e pela crescente adoção de abordagens de medicina de precisão no tratamento do câncer. A liderança do segmento é ainda fortalecida pelos contínuos avanços tecnológicos nas metodologias de testes genéticos, particularmente em biópsia líquida e análise de DNA tumoral circulante. A crescente dependência dos prestadores de saúde no diagnóstico molecular para triagem, diagnóstico e monitoramento do câncer contribuiu significativamente para a dominância deste segmento. A integração da inteligência artificial e do aprendizado de máquina no diagnóstico do câncer aprimorou a precisão e a eficiência dos testes oncológicos, solidificando ainda mais sua posição no mercado. Além disso, a crescente ênfase nos protocolos de tratamento personalizado do câncer e a crescente demanda por diagnósticos complementares foram fatores cruciais para manter a liderança de mercado deste segmento.

Segmento de Diagnóstico de Doenças Infecciosas no Mercado de Diagnósticos de DNA

O segmento de diagnóstico de doenças infecciosas está projetado para exibir a maior taxa de crescimento no mercado de diagnósticos de DNA, com um CAGR estimado de 11,89% de 2025 a 2030. Essa notável trajetória de crescimento é atribuída principalmente ao maior foco na preparação para pandemias e à crescente demanda por soluções diagnósticas rápidas e precisas para doenças infecciosas. A expansão do segmento é ainda acelerada pelo desenvolvimento de técnicas avançadas de diagnóstico molecular que permitem a detecção de patógenos de forma mais rápida e precisa. A integração das tecnologias de sequenciamento de nova geração nos testes de doenças infecciosas abriu novas oportunidades para o perfil abrangente de patógenos. Os crescentes investimentos em pesquisa e desenvolvimento de soluções de diagnóstico molecular de ponto de atendimento contribuíram significativamente para o rápido crescimento deste segmento. A crescente adoção de plataformas de testes automatizados e a crescente demanda por capacidades de testes multiplex também foram impulsionadores cruciais da taxa de crescimento excepcional deste segmento.

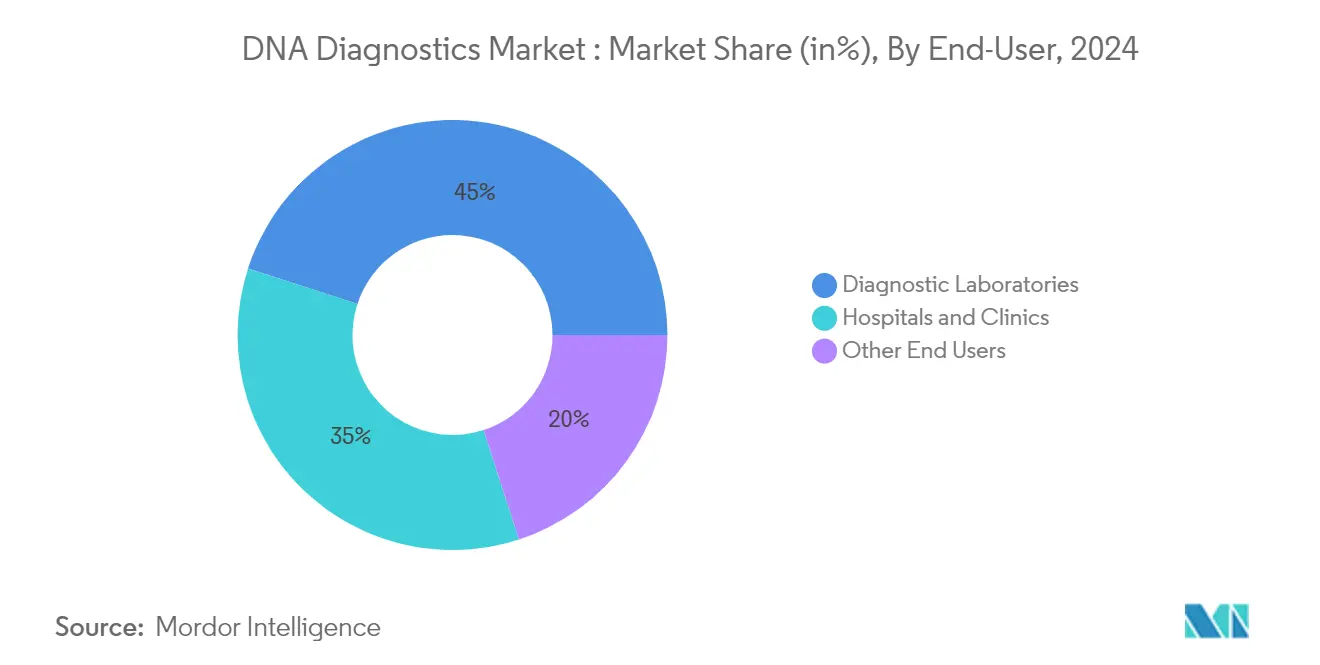

Análise do Segmento de Usuário Final do Mercado de Diagnósticos de DNA

Segmento de Laboratórios de Diagnóstico no Mercado de Diagnósticos de DNA

Os laboratórios de diagnóstico emergiram como o segmento dominante no mercado de diagnósticos de DNA, comandando aproximadamente 45% da participação de mercado em 2024. Essa posição de liderança é atribuída ao seu foco especializado em serviços de testes genéticos e capacidades técnicas superiores. Os laboratórios de diagnóstico se beneficiam de capacidades de testes de alto rendimento, permitindo-lhes processar grandes volumes de amostras com eficiência. Essas instalações geralmente mantêm equipamentos de última geração e empregam pessoal especializado treinado em procedimentos de testes genéticos. A proeminência do segmento é ainda fortalecida por sua capacidade de atender múltiplas instalações de saúde simultaneamente, criando economias de escala. Além disso, os laboratórios de diagnóstico frequentemente participam de colaborações de pesquisa e ensaios clínicos, aprimorando sua posição no mercado. Sua capacidade de investir em tecnologias avançadas e manter padrões de controle de qualidade os tornou a escolha preferida para procedimentos complexos de testes genéticos.

Segmento de Hospitais e Clínicas no Mercado de Diagnósticos de DNA

O segmento de hospitais e clínicas está experimentando o crescimento mais rápido no mercado de diagnósticos de DNA, com um CAGR projetado de 12% de 2025 a 2030. Essa rápida expansão é impulsionada pela crescente integração dos testes genéticos nos cuidados clínicos de rotina e pela crescente demanda por medicina personalizada. Hospitais e clínicas estão investindo ativamente em capacidades de testes genéticos internos para reduzir os tempos de resposta e melhorar a coordenação do atendimento ao paciente. O crescimento do segmento é ainda acelerado pela crescente adoção de soluções de testes genéticos de ponto de atendimento e pela crescente cobertura de seguros para testes genéticos. O foco aprimorado na saúde preventiva e na detecção precoce de doenças levou a uma maior incorporação dos testes genéticos nos protocolos hospitalares. Além disso, a crescente tendência de parcerias entre hospitais e laboratórios e a expansão de clínicas genéticas especializadas dentro dos sistemas hospitalares estão contribuindo para o rápido crescimento deste segmento.

Análise do Segmento Geográfico do Mercado de Diagnósticos de DNA

Mercado de Diagnósticos de DNA na América do Norte

A América do Norte ocupa uma posição de liderança no mercado global de diagnósticos de DNA, respondendo por aproximadamente 43% da participação total de mercado em 2024. Essa liderança é impulsionada pela infraestrutura de saúde avançada da região e pelas robustas iniciativas governamentais que apoiam ativamente a pesquisa e os testes genéticos. A presença de players de mercado proeminentes e instituições de pesquisa foi fundamental para impulsionar os contínuos avanços nas tecnologias de diagnóstico de DNA. Políticas favoráveis de reembolso e gastos significativos com saúde na região permitiram a ampla adoção de soluções diagnósticas avançadas. Além disso, a crescente conscientização sobre medicina personalizada e saúde preventiva entre a população aumentou significativamente a demanda por serviços de testes genéticos. O bem estabelecido arcabouço regulatório da região fornece diretrizes abrangentes para testes diagnósticos, fomentando a confiança entre prestadores de saúde e pacientes. Além disso, o foco estratégico da América do Norte na detecção e prevenção precoce de doenças cultivou um forte mercado para diversas aplicações de diagnóstico de DNA, incluindo testes oncológicos e triagem pré-natal.

Mercado de Diagnósticos de DNA na Europa

A Europa está preparada para ver um crescimento constante em seu mercado de diagnósticos de DNA de 2025 a 2030. Esse crescimento é impulsionado por robustas pesquisas e desenvolvimento em tecnologias de testes genéticos, aliadas ao bem estruturado sistema de saúde europeu. Notavelmente, as nações europeias se destacam na implementação de programas nacionais de triagem genética, com foco em testes pré-natais e neonatais. Empresas de biotecnologia estabelecidas e instituições de pesquisa na região têm sido fundamentais para impulsionar a inovação nas tecnologias diagnósticas. Além disso, o Regulamento de Diagnóstico In Vitro (IVDR) da UE foi fundamental para padronizar os procedimentos de testes e manter o controle de qualidade. À medida que os investimentos em infraestrutura de saúde aumentam e a conscientização sobre distúrbios genéticos cresce, o mercado continua a se expandir. Além disso, as fortes parcerias entre instituições acadêmicas e players do setor na Europa catalisaram os contínuos avanços tecnológicos em soluções de diagnóstico de DNA.

Mercado de Diagnósticos de DNA na Ásia-Pacífico

Espera-se que a região da Ásia-Pacífico emerja como o mercado de crescimento mais rápido no setor de diagnósticos de DNA, com um CAGR projetado de aproximadamente 11% durante o período de previsão de 2025 a 2030. Esse crescimento é atribuído principalmente a fatores-chave como o rápido desenvolvimento da infraestrutura de saúde e o aumento dos gastos com saúde em economias emergentes. A região está passando por uma transformação notável em seu ecossistema de saúde, com países como China e Índia fazendo investimentos significativos em pesquisa genética e instalações diagnósticas. A crescente conscientização sobre testes genéticos e suas aplicações na saúde preventiva impulsionou substancialmente a demanda por serviços de diagnóstico de DNA. Além disso, a expansão da população de classe média, aliada a rendas disponíveis mais altas, aprimorou o acesso a soluções diagnósticas avançadas. As iniciativas governamentais voltadas para a modernização da saúde e a integração de tecnologias diagnósticas avançadas criaram ainda mais um ambiente de mercado propício. Além disso, a região se beneficia do crescimento do turismo médico e do estabelecimento de centros diagnósticos de última geração.

Mercado de Diagnósticos de DNA no Oriente Médio e África

O mercado de diagnósticos de DNA no Oriente Médio e África oferece oportunidades distintas, impulsionadas pelo aumento dos investimentos em saúde e pelos esforços para modernizar a infraestrutura médica. A região, particularmente os países do Conselho de Cooperação do Golfo (CCG), está experimentando avanços notáveis nas capacidades de testes genéticos. A crescente conscientização sobre distúrbios genéticos e sua prevenção impulsionou significativamente a adoção de serviços de diagnóstico de DNA. A alta prevalência de distúrbios genéticos, frequentemente atribuída a casamentos consanguíneos, criou uma demanda substancial por serviços de testes genéticos. As iniciativas lideradas pelo governo voltadas para aprimorar os serviços de saúde e melhorar o acesso a tecnologias diagnósticas avançadas impulsionaram ainda mais o crescimento do mercado. O estabelecimento de novos centros diagnósticos, juntamente com parcerias estratégicas com prestadores de saúde internacionais, expandiu a disponibilidade de serviços de testes genéticos. Além disso, o aumento do turismo de saúde no Oriente Médio desempenhou um papel fundamental no impulsionamento da demanda por serviços diagnósticos avançados na região.

Mercado de Diagnósticos de DNA na América do Sul

A América do Sul está se posicionando como um mercado de alto potencial para diagnósticos de DNA, impulsionada pelos avanços na infraestrutura de saúde e pela crescente compreensão dos benefícios dos testes genéticos. A adoção de tecnologias diagnósticas avançadas está aumentando em toda a região, com o Brasil liderando como um contribuidor-chave. As iniciativas de modernização da saúde, aliadas ao aumento dos investimentos do setor privado, estão impulsionando significativamente o crescimento do mercado. Os esforços para melhorar a acessibilidade à saúde resultaram no estabelecimento de numerosos centros diagnósticos e laboratórios. Além disso, a crescente conscientização sobre medicina personalizada e distúrbios genéticos está desbloqueando novas oportunidades de crescimento no mercado. As parcerias estratégicas entre prestadores de saúde locais e empresas diagnósticas internacionais estão permitindo a transferência de tecnologia e fomentando o desenvolvimento do mercado. Além disso, o diversificado pool genético da região está gerando interesse em estudos e diagnósticos genéticos específicos para a população, apresentando oportunidades de mercado únicas e inexploradas.

Panorama Competitivo

Principais Empresas no Mercado de Diagnósticos de DNA

O mercado de diagnósticos de DNA é liderado por players proeminentes, incluindo Agilent Technologies, Inc., Beckman Coulter, Inc., Bio-Rad Laboratories, F. Hoffmann-La-Roche AG, GE Healthcare, Illumina, Inc., Myriad Genetics, Oxford Nanopore Technologies plc., Qiagen N.V, Siemens Healthineers AG e Thermo Fisher Scientific Inc. Esses líderes do setor demonstraram foco consistente na inovação de produtos, particularmente no desenvolvimento de tecnologias avançadas de sequenciamento e plataformas diagnósticas automatizadas. As empresas estão investindo cada vez mais em capacidades de inteligência artificial e aprendizado de máquina para aprimorar sua precisão diagnóstica e rendimento. As colaborações estratégicas com prestadores de saúde e instituições de pesquisa tornaram-se uma tendência-chave, permitindo que as empresas expandam sua presença no mercado e capacidades tecnológicas. A expansão geográfica, particularmente em mercados emergentes, foi priorizada tanto por meio de presença direta quanto de parcerias de distribuição. O setor também testemunhou uma forte ênfase no desenvolvimento de soluções diagnósticas integradas que combinam hardware, software e serviços para fornecer soluções de testes abrangentes.

A Estrutura de Mercado Mostra Padrões de Consolidação Estratégica

O mercado de diagnósticos de DNA exibe uma estrutura relativamente consolidada dominada por conglomerados globais com portfólios diversificados de saúde, ao lado de empresas diagnósticas especializadas com foco em segmentos de testes específicos. Esses grandes players estabeleceram posições de mercado sólidas por meio de extensas capacidades de P&D, amplos portfólios de produtos e redes de distribuição globais. O mercado testemunhou consolidação estratégica por meio de fusões e aquisições, particularmente visando empresas com tecnologias complementares ou acesso a mercados regionais. Grandes empresas têm adquirido ativamente startups inovadoras e empresas menores para aprimorar suas capacidades tecnológicas, especialmente em áreas como sequenciamento de nova geração e diagnósticos de ponto de atendimento.

A dinâmica competitiva é caracterizada por uma mistura de players globais e especialistas regionais, com estes últimos detendo participação de mercado significativa em regiões geográficas específicas ou segmentos de testes especializados. A consolidação do mercado foi impulsionada pela necessidade de alcançar economias de escala, expandir as capacidades tecnológicas e fortalecer a presença no mercado em regiões-chave. As empresas têm se concentrado cada vez mais em estratégias de integração vertical, controlando vários aspectos da cadeia de valor, desde a pesquisa e desenvolvimento até a comercialização. O setor também viu o surgimento de parcerias estratégicas entre empresas diagnósticas e prestadores de saúde, com o objetivo de desenvolver soluções diagnósticas integradas e melhorar o acesso ao mercado.

Inovação e Integração Impulsionam o Sucesso Futuro

O sucesso no mercado de diagnósticos de DNA depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a relação custo-efetividade e a eficiência operacional. Os players estabelecidos devem focar no avanço tecnológico contínuo, particularmente em áreas como automação, integração de inteligência artificial e capacidades de testes de ponto de atendimento. A construção de plataformas diagnósticas abrangentes que oferecem soluções integradas para múltiplas necessidades de testes tornou-se crucial para manter a liderança de mercado. As empresas precisam fortalecer sua presença direta em mercados emergentes enquanto desenvolvem produtos adaptados às necessidades locais de saúde e requisitos regulatórios. O estabelecimento de relacionamentos sólidos com prestadores de saúde, instituições de pesquisa e órgãos regulatórios tornou-se essencial para o sucesso a longo prazo.

Para os concorrentes que buscam ganhar participação de mercado, focar em segmentos de mercado especializados ou regiões geográficas específicas oferece uma estratégia de entrada viável. Os fatores de sucesso incluem o desenvolvimento de tecnologias inovadoras que atendam às necessidades diagnósticas não atendidas, a construção de redes de distribuição eficientes e o estabelecimento de portfólios sólidos de propriedade intelectual.

Líderes do Setor de Diagnósticos de DNA

Agilent Technologies, Inc.

Bio-Rad Laboratories

F. Hoffmann-La-Roche AG

Myriad Genetics

Thermo Fisher Scientific Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Myriad Genetics, Inc. anunciou que apresentou pesquisas inovadoras na conferência anual da Sociedade de Medicina Materno-Fetal (SMFM). O estudo da empresa, intitulado "A amplificação da fração fetal permite a triagem precisa de DNA livre de células (cfDNA) pré-natal com oito semanas de gestação", recebeu o prestigioso "Prêmio Memorial Dru Carlson pela Melhor Pesquisa em Ultrassonografia e Genética" da SMFM.

- Novembro de 2024: ProPhase Labs, Inc. revelou a DNA Complete, Inc., sua subsidiária integral. A DNA Complete apresenta um pioneiro teste de DNA direto ao consumidor, capaz de sequenciar quase a totalidade do genoma de um cliente. Com esse serviço inovador, os clientes obtêm insights abrangentes sobre sua saúde, bem-estar e linhagem ancestral.

- Maio de 2024: iMeUsWe anunciou colaboração com a MapMyGenome para fornecer serviços abrangentes de testes de DNA, incluindo insights de saúde genética, avaliações de bem-estar, informações sobre ancestralidade e aconselhamento genético especializado.

- Março de 2024: Nucleus Genomics apresentou seu produto completo de análise de DNA para tornar os benefícios da medicina personalizada acessíveis a um público mais amplo. A plataforma Nucleus permite que os usuários obtenham insights abrangentes sobre seus riscos genéticos para várias doenças, incluindo diabetes tipo 2, câncer de mama e várias outras.

Escopo do Relatório Global do Mercado de Diagnósticos de DNA

De acordo com o escopo do relatório, os diagnósticos de DNA referem-se ao uso de testes e técnicas baseados em DNA para identificar distúrbios genéticos, doenças infecciosas e outras condições médicas. Envolve a análise do material genético de um indivíduo para detectar mutações, variações ou patógenos que possam causar doenças. Os diagnósticos de DNA são amplamente utilizados em medicina personalizada, oncologia, detecção de doenças infecciosas, triagem pré-natal, análise forense e avaliação de risco de doenças hereditárias.

O mercado de diagnósticos de DNA é segmentado por produto e serviço, tecnologia, aplicação, usuário final e geografia. Por produto e serviço, o mercado é segmentado em reagentes e kits, instrumentos, serviços e software. Por tecnologia, o mercado é segmentado em reação em cadeia da polimerase, microarray, hibridização in situ, sequenciamento, espectrometria de massa e outras tecnologias. Por aplicação, o mercado é segmentado em diagnóstico de doenças infecciosas, testes oncológicos, distúrbios miogênicos, testes pré-natais, testes de pré-implantação e outras aplicações. Por usuário final, o mercado é segmentado em laboratórios de diagnóstico, hospitais e clínicas e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões, globalmente. O relatório oferece o valor (em USD) para os segmentos mencionados acima.

| Reagentes e Kits |

| Instrumentos |

| Serviços e Software |

| Reação em Cadeia da Polimerase |

| Microarray |

| Hibridização In Situ |

| Sequenciamento |

| Espectrometria de Massa |

| Outras Tecnologias |

| Diagnóstico de Doenças Infecciosas |

| Testes Oncológicos |

| Distúrbios Miogênicos |

| Testes Pré-natais |

| Testes de Pré-implantação |

| Outras Aplicações |

| Laboratórios de Diagnóstico |

| Hospitais e Clínicas |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e Serviço | Reagentes e Kits | |

| Instrumentos | ||

| Serviços e Software | ||

| Por Tecnologia | Reação em Cadeia da Polimerase | |

| Microarray | ||

| Hibridização In Situ | ||

| Sequenciamento | ||

| Espectrometria de Massa | ||

| Outras Tecnologias | ||

| Por Aplicações | Diagnóstico de Doenças Infecciosas | |

| Testes Oncológicos | ||

| Distúrbios Miogênicos | ||

| Testes Pré-natais | ||

| Testes de Pré-implantação | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios de Diagnóstico | |

| Hospitais e Clínicas | ||

| Outros Usuários Finais | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Diagnósticos de DNA?

Espera-se que o tamanho do Mercado de Diagnósticos de DNA atinja USD 15,62 bilhões em 2025 e cresça a um CAGR de 9,87% para alcançar USD 23,39 bilhões até 2030.

Qual é o tamanho atual do Mercado de Diagnósticos de DNA?

Em 2025, espera-se que o tamanho do Mercado de Diagnósticos de DNA atinja USD 15,62 bilhões.

Qual é a região de crescimento mais rápido no Mercado de Diagnósticos de DNA?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2025-2030).

Qual região tem a maior participação no Mercado de Diagnósticos de DNA?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Diagnósticos de DNA.

Quais anos este Mercado de Diagnósticos de DNA abrange e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado de Diagnósticos de DNA foi estimado em USD 14,08 bilhões. O relatório abrange o tamanho histórico do Mercado de Diagnósticos de DNA para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Diagnósticos de DNA para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: