Tamanho e Participação do Mercado de Imagem Forense

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 5.05 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.93% CAGR |

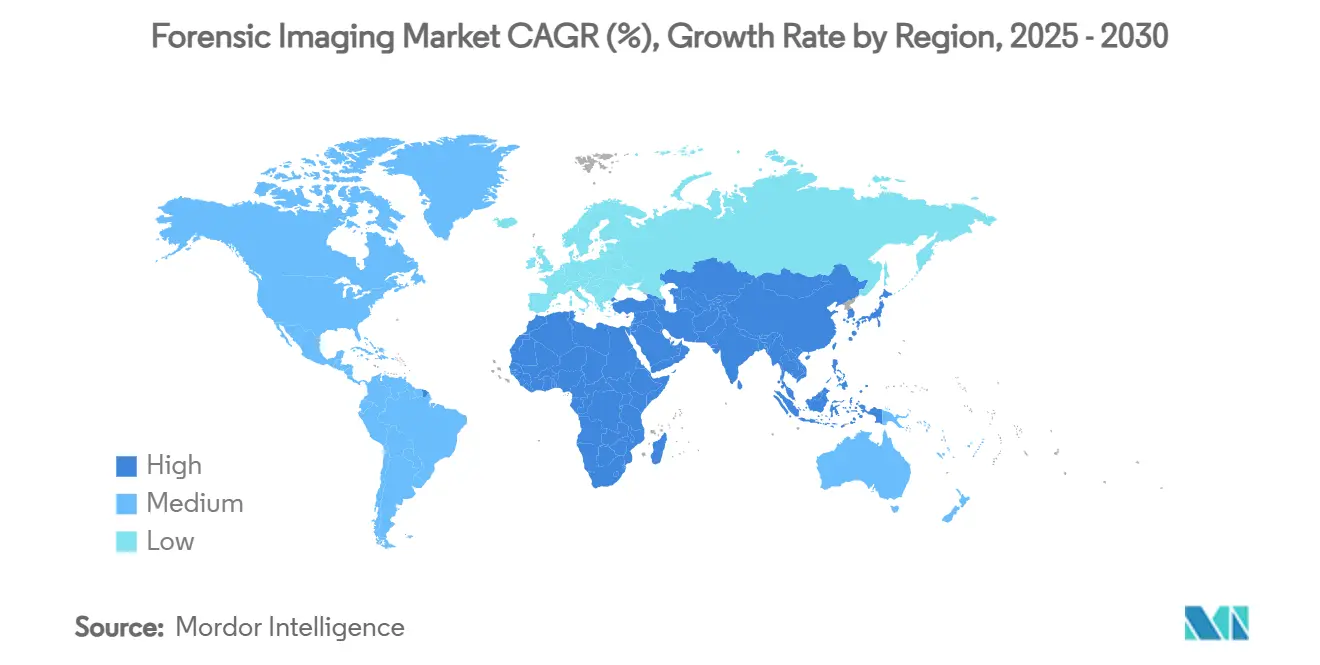

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

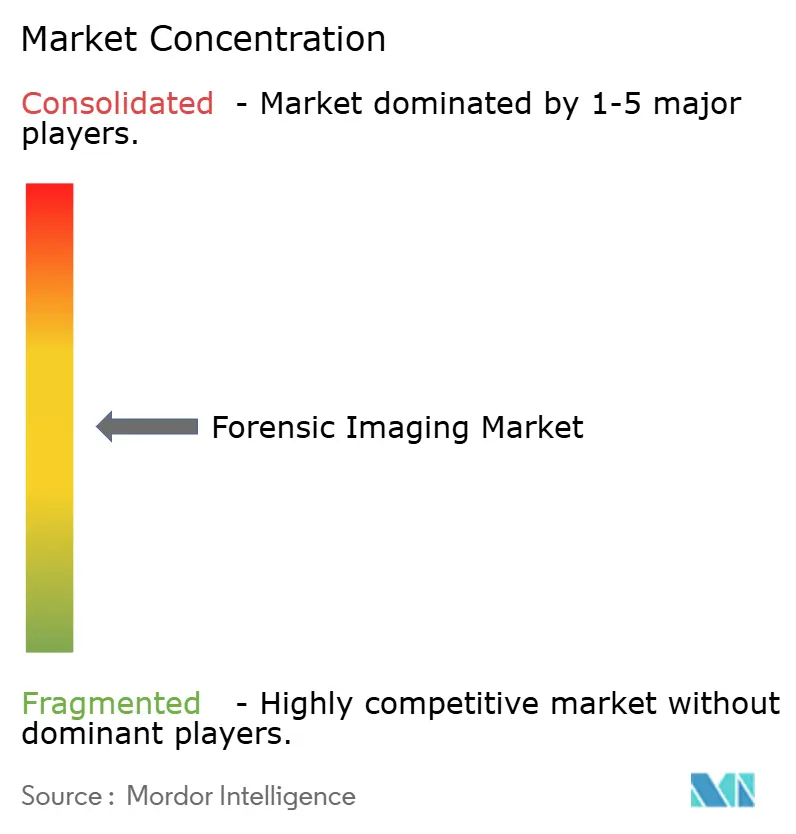

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Forense por Mordor Intelligence

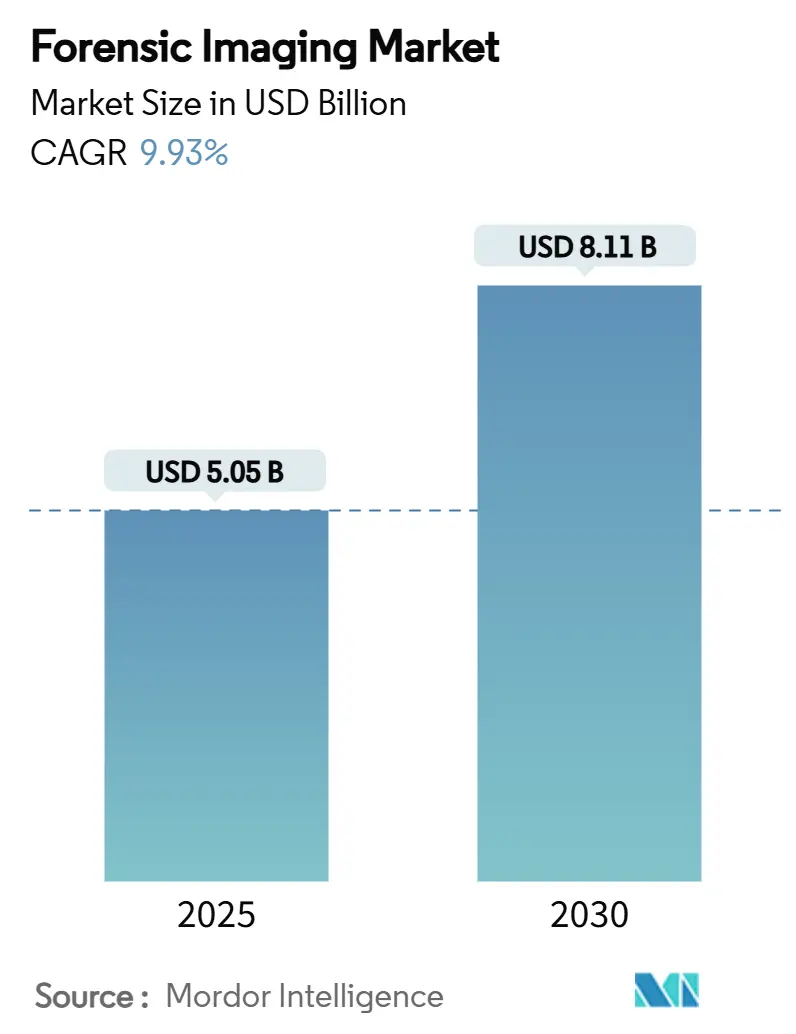

O tamanho do mercado de imagem forense está em USD 5,05 bilhões em 2025 e está projetado para atingir USD 8,11 bilhões até 2030, refletindo uma CAGR de 9,93%. Essa expansão sustentada sinaliza a rapidez com que tribunais, investigadores e médicos legistas estão adotando ferramentas avançadas de evidência visual. O impulso vem da crescente aceitação de provas digitais nos tribunais, das expectativas de prazos mais rápidos em investigações criminais e da necessidade crescente de lidar com casos pós-morte sensíveis com mínima invasividade. Fornecedores que combinam scanners de alta resolução com análises baseadas em inteligência artificial estão desfrutando de ciclos de pedidos mais rápidos, enquanto arquivos habilitados para nuvem estão começando a viabilizar a colaboração transfronteiriça, apesar das persistentes preocupações com privacidade. A pressão sobre o orçamento de capital, no entanto, ainda limita a adoção em laboratórios menores; muitos optam por arrendar equipamentos ou recorrer a centros regionais de excelência para exames complexos.

Principais Conclusões do Relatório

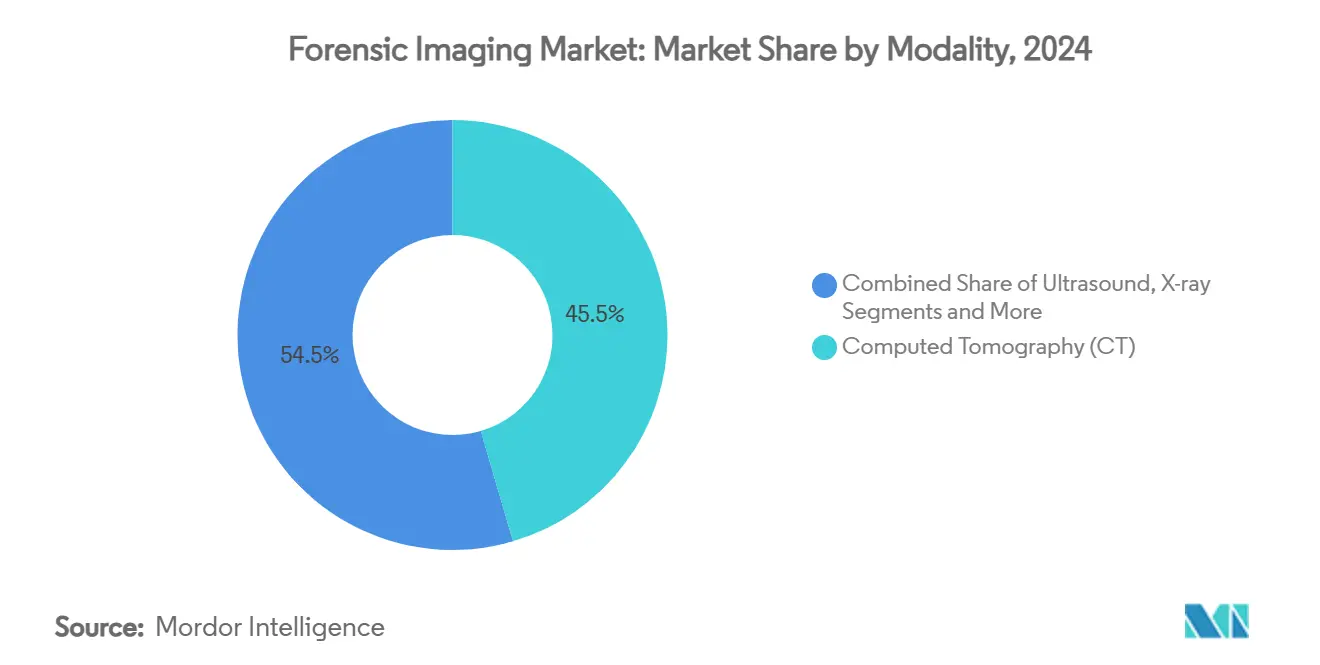

- Por modalidade, a tomografia computadorizada capturou 45,46% da participação do mercado de imagem forense em 2024. A micro-TC e a nano-TC estão avançando a uma CAGR de 13,57% até 2030, o ritmo mais rápido entre as modalidades.

- Por componente, o hardware representou 56,24% do tamanho do mercado de imagem forense em 2024. Espera-se que o software se expanda a uma CAGR de 12,32% entre 2025 e 2030.

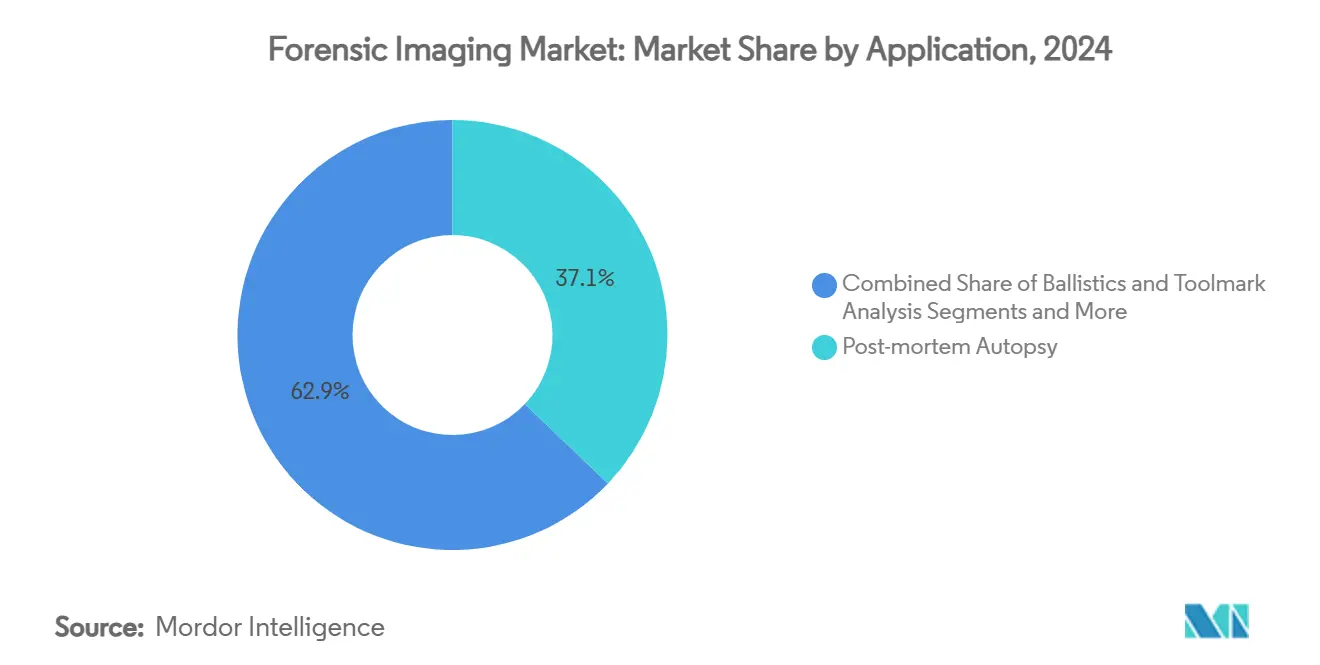

- Por aplicação, a autópsia pós-morte deteve 37,13% da receita em 2024, enquanto a reconstrução de cenas de crime está prevista para crescer 13,57% ao ano até 2030.

- Por usuário final, os laboratórios forenses representaram 39,43% dos gastos dos usuários finais em 2024; os profissionais independentes apresentam a maior perspectiva de crescimento, com uma CAGR de 12,67%.

- Por geografia, a América do Norte liderou com 37,65% de participação em 2024; espera-se que a Ásia-Pacífico cresça 11,14% ao ano até 2030.

Tendências e Perspectivas do Mercado Global de Imagem Forense

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção da virtópsia para autópsia minimamente invasiva | +2.1% | Europa, América do Norte, expansão global | Médio prazo (2 a 4 anos) |

| Aceitação judicial de evidências digitais | +1.8% | América do Norte, UE, expansão para APAC | Longo prazo (≥ 4 anos) |

| Imagem 3D combinada com IA para reconstrução de cenas de crime | +2.3% | Mercados desenvolvidos em todo o mundo | Curto prazo (≤ 2 anos) |

| Financiamento governamental para modernização de laboratórios | +1.7% | Núcleo da Ásia-Pacífico, expansão para MEA | Médio prazo (2 a 4 anos) |

| Sistemas portáteis para perícia forense em vida selvagem | +0.9% | Pontos críticos de conservação em todo o mundo | Longo prazo (≥ 4 anos) |

| Micro-TC de baixa dose para trabalho com restos históricos | +0.8% | Europa, América do Norte, APAC emergente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Virtópsia para Autópsia Minimamente Invasiva

Os procedimentos de autópsia digital permitem que patologistas inspecionem lesões internas sem cortar tecidos, uma vantagem em regiões onde normas culturais ou religiosas desestimulam autópsias convencionais. Tomografias computadorizadas e ressonâncias magnéticas de alta resolução, combinadas com segmentação automatizada, podem revelar padrões de trauma, objetos estranhos ou marcadores de doenças em um formato facilmente compartilhado com os oficiais de investigação. Pesquisadores demonstraram recentemente exames de múmias totalmente segmentados que preservaram os espécimes antigos intactos.[1]Ahmed Hassan, "Segmentação Automatizada de Imagens de Microtomografia de Múmias Egípcias," NCBI, ncbi.nlm.nih.gov Após o lançamento do Instituto Nacional de Perícia Forense das Filipinas em 2024, vários estados do Sudeste Asiático orçaram recursos para salas de virtópsia, expandindo o mercado de imagem forense em economias de menor renda. Quando o trauma é complexo — múltiplos ferimentos por arma de fogo, lesões por explosão ou restos em decomposição — a técnica também protege a integridade das evidências, reduzindo disputas sobre a cadeia de custódia nos tribunais.

Crescente Aceitação Judicial de Evidências Digitais

Os tribunais hoje avaliam rotineiramente reconstruções tridimensionais de cenas de crime, pilhas de cortes de tomografia computadorizada e vídeos aprimorados por IA durante as deliberações. As diretrizes ISO/IEC 27042 exigem continuidade, validade e reprodutibilidade, forçando os fornecedores a incorporar trilhas de auditoria e verificações de imutabilidade nas plataformas de imagem.[2]Grupo de Trabalho ISO/IEC 27042, "Exame de Evidências Digitais," iso27001security.com Embora a decisão de 2024 no caso Washington v. Puloka tenha excluído um vídeo filtrado por IA devido a lacunas no protocolo, a decisão também esclareceu os dados de validação que os juízes esperam — um roteiro para que fornecedores e profissionais alinhem seus fluxos de trabalho. Quando modelos 3D melhoram a compreensão dos jurados sobre trajetórias balísticas, a admissibilidade tende a seguir, mas a inconsistência entre jurisdições ainda fragmenta a adoção global.

Integração de Imagem 3D com IA para Reconstrução de Cenas de Crime

Pipelines de aprendizado profundo agora conseguem identificar marcas de ferramentas difíceis de detectar, estimar a idade da vítima a partir de imagens do crânio com alta precisão e registrar automaticamente conjuntos de fotos díspares em malhas 3D com precisão milimétrica.[3]Bum-Joo Cho, "Estimativa da Idade de Bebês a partir de Imagens de Raios-X do Crânio Usando Aprendizado Profundo," Nature Scientific Reports, nature.com Os primeiros adotantes relatam fechamento mais rápido de casos e redução de horas de técnicos, uma métrica de economia convincente para comitês de orçamento. Redes neurais que processam quadros térmicos e hiperespectrais adicionam camadas de evidências que de outra forma seriam invisíveis ao olho humano. As barreiras persistem — clusters de computação de alto desempenho e treinamento especializado — mas os serviços de nuvem baseados em assinatura estão reduzindo os custos de entrada para laboratórios de médio porte.

Financiamento Governamental para Modernização de Laboratórios Forenses

Os programas nacionais de subsídios se voltaram para a infraestrutura de evidências digitais. O Instituto Nacional de Justiça dos EUA reservou recursos em 2025 para scanners de tomografia computadorizada de alto rendimento como parte de sua iniciativa mais ampla de redução de atrasos. Índia e Filipinas agora agrupam hardware de imagem, plataformas de gestão de dados e treinamento plurianual em licitações únicas, priorizando soluções holísticas em detrimento de compras fragmentadas. Fornecedores capazes de certificar interoperabilidade com os protocolos ISO e SWGDE vencem mais licitações, moldando as prioridades do roteiro de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital dos sistemas avançados de imagem | -1.9% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Escassez de especialistas treinados em imagem forense | -1.4% | Mundial, especialmente APAC e MEA | Médio prazo (2 a 4 anos) |

| Padrões inconsistentes de admissibilidade para imagem 3D | -1.1% | Foco na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Preocupações com privacidade de dados em arquivos na nuvem | -0.8% | UE, América do Norte, crescendo globalmente | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital dos Sistemas Avançados de Imagem

Um equipamento de tomografia computadorizada multislice adequado para virtópsia pode ultrapassar USD 3 milhões, um investimento que também exige salas blindadas e alimentações de energia de alta capacidade. Laboratórios menores de municípios frequentemente adiam atualizações ou dependem de centros regionais, reduzindo o total de pedidos de equipamentos. O arrendamento ajuda, mas as cláusulas contratuais às vezes restringem atualizações de software no meio do ciclo, prendendo os compradores a uma tecnologia de cinco anos sem extensões de IA.

Escassez de Especialistas Treinados em Imagem Forense

Os sistemas modernos exigem talentos multidisciplinares — radiologia, programação e metodologia forense. A oferta global de tais profissionais fica aquém da demanda, e os salários subiram proporcionalmente. Vários governos agora subsidiam programas de certificação, mas muitos formandos preferem funções de radiologia clínica com remuneração mais elevada, prolongando a lacuna de competências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A TC ancora a adoção enquanto a micro-TC avança rapidamente

A tomografia computadorizada comandou 45,46% da participação do mercado de imagem forense em 2024, sublinhando seu papel como o exame padrão para autópsia virtual e mapeamento de lesões internas. A micro-TC e a nano-TC juntas estão projetadas para se expandir a uma CAGR de 13,46% até 2030, impulsionadas por laboratórios que precisam de resolução inferior a 100 µm para evidências de vestígios e trabalho com restos históricos. A radiografia digital por raios-X permanece relevante por ser portátil e econômica, permitindo que instalações rurais participem do mercado de imagem forense sem grandes mudanças de infraestrutura. A ressonância magnética está ganhando espaço para patologia de tecidos moles e detecção de coágulos pós-morte, apoiada por novos sistemas de campo baixo que reduzem os custos de instalação. As unidades de escaneamento de superfície e fotogrametria estão registrando pedidos expressivos à medida que as agências migram de esboços em papel para modelos 3D com precisão milimétrica para documentação de cenas.

O domínio da TC repousa em sua capacidade de fornecer dados de cortes empilháveis que se integram facilmente com pipelines de segmentação por IA, reduzindo o tempo de exame. A participação da modalidade também é protegida pelo uso compartilhado em hospitais, o que eleva a utilização anual dos scanners acima de 80% em regiões de alta densidade populacional. O potencial de crescimento da micro-TC depende de instituições de patrimônio cultural que agora orçam scanners de uso duplo capazes de lidar com espécimes arqueológicos e de casos criminais. A imagem térmica e as câmeras hiperespectrais permanecem em nicho, mas estão registrando crescimento de dois dígitos em unidades de crimes contra a vida selvagem, onde ferimentos ocultos ou marcações de contrabando exigem captura em espectro não visível. Atualizações contínuas de software permitem que suítes de raios-X mais antigas adicionem capacidades de IA, estendendo os ciclos de vida do hardware e moderando os picos de gastos de capital.

Por Componente: O hardware domina, mas o software define o ritmo

O hardware deteve 56,24% da receita do mercado de imagem forense em 2024, pois todo laboratório deve primeiro investir em scanners, detectores e blindagem antes de realizar análises. Espera-se que o segmento de software cresça 12,32% ao ano até 2030, à medida que a IA automatiza a segmentação, a estimativa de idade e a comparação de marcas de ferramentas, deslocando a receita para assinaturas. Os fornecedores agora incorporam criptografia de cadeia de custódia nas plataformas de visualização para se alinhar às regras de integridade de evidências da ISO/IEC 27042. A análise habilitada para nuvem está ganhando espaço em regiões com orientações claras sobre soberania de dados, embora muitos laboratórios da UE ainda mantenham arquivos primários no local para satisfazer as obrigações do GDPR. Os serviços — abrangendo calibração, treinamento e leituras remotas — adicionam resiliência para laboratórios que carecem de expertise interna.

O crescimento no lado do hardware continua à medida que economias emergentes constroem campi forenses do zero e substituem salas de raios-X analógicos por sistemas de TC de 64 cortes. No entanto, as margens estão se deslocando para módulos de software ricos em recursos que se encaixam nos scanners existentes, permitindo que as agências adiem substituições custosas. Pacotes de aprendizado profundo agora estimam a idade da clavícula de adolescentes dentro de dois anos da verdade de campo, uma capacidade que melhorou a confiança nos tribunais em 2025. Fornecedores que combinam vendas de hardware com acordos de serviço plurianuais vencem licitações porque resolvem lacunas de pessoal além das necessidades tecnológicas. Esses contratos abrangentes aumentam a receita recorrente e aprofundam a fidelização de clientes, elevando sutilmente a participação de mercado de imagem forense de longo prazo dos fornecedores de linha completa.

Por Aplicação: A reconstrução avança rapidamente enquanto a autópsia permanece central

A autópsia pós-morte representou 37,13% da receita de 2024 e continua sendo a espinha dorsal do mercado de imagem forense; muitas jurisdições agora exigem uma tomografia computadorizada para cada morte suspeita. Espera-se que a reconstrução de cenas de crime cresça 13,57% ao ano até 2030, impulsionada por investigadores que precisam de ambientes 3D navegáveis que esclareçam trajetórias de projéteis e ângulos de respingos de sangue para os jurados. As unidades de balística e análise de marcas de ferramentas dependem da micro-TC para estudar ranhuras de estriamento sem tocar no projétil, preservando evidências intactas para confirmação posterior. A imagem forense de vida selvagem não é mais marginal, pois agentes alfandegários implantam TC portátil para verificar apreensões de marfim em poucas horas. A documentação de padrões e vestígios também se beneficia da fotogrametria, que captura impressões de calçados em menos de um minuto com fidelidade submilimétrica.

O apelo das ferramentas de reconstrução reside em seu impacto nos tribunais; os percursos imersivos reduzem a confusão dos jurados e diminuem o tempo de testemunho de especialistas, tornando os promotores dispostos a financiar atualizações. A imagem de autópsia continua a se expandir por meio de programas de virtópsia que respeitam limites culturais ou religiosos sobre procedimentos invasivos, ao mesmo tempo em que melhoram a precisão diagnóstica. Os protocolos de estimativa de idade usando IA baseada em crânio encurtam os fluxos de trabalho de vítimas não identificadas e reduzem os atrasos no armazenamento em necrotérios. As aplicações de vida selvagem atraem subsídios de ONGs, diversificando a receita e amortecendo as oscilações do orçamento público. A expansão dos casos de uso está tornando a imagem essencial, e não um complemento especializado, impulsionando o crescimento no mercado de imagem forense.

Por Usuário Final: Os laboratórios lideram, mas os profissionais independentes aceleram

Os laboratórios forenses geraram 39,43% da demanda de 2024 porque processam grandes volumes de casos e detêm acreditação para submissão de evidências. Os profissionais independentes, embora menores em valores absolutos, estão previstos para uma CAGR de 12,67%, pois os tribunais buscam cada vez mais especialistas externos para evitar viés percebido. Hospitais e centros médicos acadêmicos aproveitam os scanners existentes para realizar trabalhos de virtópsia após o horário clínico, aumentando a utilização dos scanners e reduzindo o custo por caso. As agências de aplicação da lei agora adquirem vans portáteis de raios-X ou TC para varreduras em cenas de explosão e buscas em sepulturas clandestinas, aproximando a imagem do ponto de investigação. Os institutos de pesquisa obtêm subsídios para refinar protocolos que posteriormente migram para a prática de linha de frente, semeando futuros ciclos de atualização de equipamentos.

Especialistas privados frequentemente alugam tempo de scanner ou fazem parceria com hospitais, aumentando a penetração no mercado sem grandes desembolsos de capital. Seu crescimento também estimula a demanda por software fácil de usar que pode ser executado em estações de trabalho padrão em vez de clusters dedicados. Os laboratórios públicos respondem expandindo seus menus de serviços — como leituras rápidas de TC em 48 horas — para reter clientes e proteger sua participação no mercado de imagem forense. Os programas universitários treinam a próxima coorte de tecnólogos em imagem, abordando a escassez de competências que de outra forma limita o crescimento. A colaboração entre todos os grupos de usuários acelera a padronização de protocolos, reforçando a admissibilidade e ampliando as perspectivas de tamanho do mercado de imagem forense.

Análise Geográfica

A América do Norte gerou 37,65% da receita de 2024, impulsionada por programas de subsídios de longa data e estruturas abrangentes de acreditação. Os recursos federais ajudaram municípios menores a acessar sistemas de TC de alta resolução, enquanto grupos de trabalho nacionais publicaram protocolos de imagem que os tribunais citam prontamente. Modelos de estimativa de idade da clavícula por aprendizado profundo refinados em centros dos EUA demonstram como a colaboração acadêmico-forense acelera a inovação. No entanto, os debates sobre privacidade de dados em relação a backups na nuvem continuam, levando alguns estados a exigir armazenamento no país.

A Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 11,14% até 2030. Índia, Filipinas e Indonésia iniciaram a construção de campi forenses modernos em 2024-2025, alocando recursos não apenas para scanners, mas também para redes de fibra óptica e estações de trabalho de IA. O treinamento continua sendo uma necessidade urgente; muitos governos financiam bolsas de estudo no exterior ou convidam campos de treinamento liderados por fornecedores. As flutuações cambiais ocasionalmente atrasam as licitações, mas o tamanho da população, a urbanização e os atrasos judiciais tornam a APAC o motor de crescimento de longo prazo para o mercado de imagem forense.

A Europa ocupa o terceiro lugar em valor, mas o primeiro em padronização transfronteiriça. A conformidade com o GDPR influencia os módulos de criptografia de hardware e impulsiona os fornecedores em direção a arquiteturas de nuvem de conhecimento zero. Os subsídios de pesquisa na Alemanha, França e países nórdicos patrocinam exames de patrimônio cultural — múmias, restos medievais, madeira histórica — borrando as fronteiras entre arqueologia e criminologia. Esses projetos de uso duplo sustentam a demanda mesmo quando os orçamentos policiais se contraem.

Cenário Competitivo

A fragmentação do mercado define a fase atual: nenhum fornecedor supera 10% de participação global de receita em todas as modalidades. As grandes empresas de imagem médica aproveitam suas linhas existentes de ressonância magnética e TC, mas enfrentam concorrência de especialistas em micro-TC, fotogrametria e lidar para cenas de crime. As empresas puramente de software ganham espaço ao licenciar módulos de IA independentes da marca do scanner, atraindo laboratórios que buscam estender a vida útil do hardware. Alianças estratégicas — fabricante de hardware mais startup de IA mais fornecedor de armazenamento em nuvem — agora aparecem na maioria dos documentos de licitação, pois os compradores preferem soluções completas.

Os serviços de treinamento são cada vez mais incluídos nos equipamentos, em resposta à escassez de competências. Empresas que operam academias de treinamento móveis conquistam boa vontade e frequentemente garantem contratos de manutenção subsequentes. A atividade de patentes se concentra em segmentação automatizada e registro de cadeia de custódia de evidências digitais. Os sistemas portáteis formam um espaço de oportunidade: mochilas de TC robustecidas, câmeras térmicas montadas em drones e tablets de raios-X portáteis ainda são raros, mas estão atraindo financiamento de capital de risco.

Líderes do Setor de Imagem Forense

Canon Medical Systems

GE HealthCare

FARO Technologies

Leica Microsystems

Carl Zeiss AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Bayer lançou o Centafore™, uma unidade de Laboratório Central de Imagem que oferece serviços contratuais abrangendo suporte a ensaios clínicos e validação de SaMD.

- Fevereiro de 2025: A Canon Healthcare USA adquiriu uma instalação em Cleveland para servir como sede e hub de inovação em imagem em parceria com a Cleveland Clinic.

- Abril de 2024: O Instituto Nacional de Justiça dos EUA divulgou diretrizes de estimativa de idade baseadas em radiografias dentárias aceitas sob os padrões Daubert.

Escopo do Relatório Global do Mercado de Imagem Forense

| Raios-X (Radiografia Digital) |

| Tomografia Computadorizada (TC) |

| Ressonância Magnética (RM) |

| Micro-TC e Nano-TC |

| Ultrassom |

| Escaneamento de Superfície 3D e Fotogrametria |

| Imagem Térmica |

| Outras Modalidades Emergentes |

| Hardware |

| Software |

| Serviços |

| Autópsia Pós-Morte (Virtópsia) |

| Reconstrução de Cenas de Crime |

| Balística e Análise de Marcas de Ferramentas |

| Estimativa de Idade e Identificação |

| Documentação de Padrões e Vestígios |

| Perícia Forense em Vida Selvagem |

| Outras Aplicações |

| Laboratórios Forenses |

| Hospitais e Centros Médicos Acadêmicos |

| Agências de Aplicação da Lei |

| Institutos de Pesquisa e Universidades |

| Profissionais Forenses Independentes |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modalidade | Raios-X (Radiografia Digital) | |

| Tomografia Computadorizada (TC) | ||

| Ressonância Magnética (RM) | ||

| Micro-TC e Nano-TC | ||

| Ultrassom | ||

| Escaneamento de Superfície 3D e Fotogrametria | ||

| Imagem Térmica | ||

| Outras Modalidades Emergentes | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Aplicação | Autópsia Pós-Morte (Virtópsia) | |

| Reconstrução de Cenas de Crime | ||

| Balística e Análise de Marcas de Ferramentas | ||

| Estimativa de Idade e Identificação | ||

| Documentação de Padrões e Vestígios | ||

| Perícia Forense em Vida Selvagem | ||

| Outras Aplicações | ||

| Por Usuário Final | Laboratórios Forenses | |

| Hospitais e Centros Médicos Acadêmicos | ||

| Agências de Aplicação da Lei | ||

| Institutos de Pesquisa e Universidades | ||

| Profissionais Forenses Independentes | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de imagem forense em 2025?

O mercado está avaliado em USD 5,05 bilhões em 2025.

Com que rapidez se espera que o mercado de imagem forense cresça?

Está previsto para registrar uma CAGR de 9,93% e atingir USD 8,11 bilhões até 2030.

Qual modalidade lidera os gastos atuais?

A tomografia computadorizada representa 45,46% da receita de 2024.

Qual região apresenta as perspectivas de crescimento mais fortes?

Espera-se que a Ásia-Pacífico se expanda 11,14% ao ano até 2030.

Qual é a principal barreira à adoção em mercados emergentes?

Os altos custos de capital e a escassez de especialistas treinados em imagem dificultam a adoção.

Por que os profissionais forenses independentes estão ganhando participação?

Os tribunais exigem testemunho especializado e imparcial, e os serviços privatizados atendem a essa necessidade enquanto os laboratórios públicos enfrentam atrasos.

Página atualizada pela última vez em: