Tamanho e Participação do Mercado de Testes Genômicos de Precisão

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

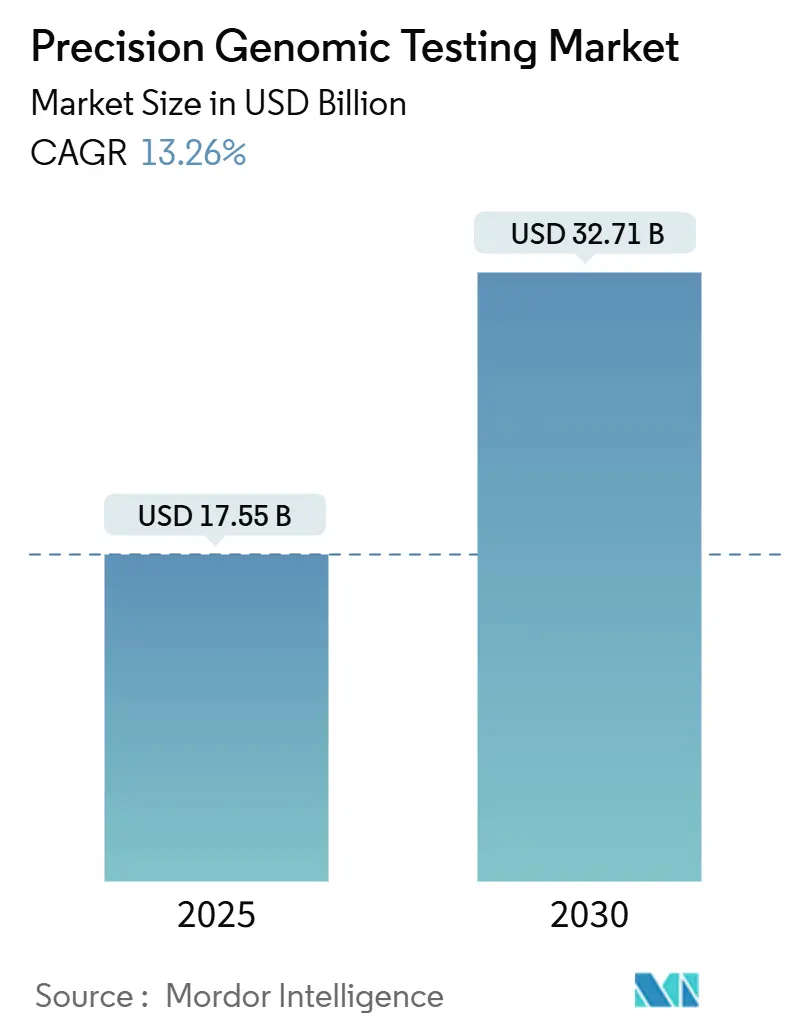

| Tamanho do Mercado (2025) | 17.55 Bilhões de dólares |

| Tamanho do Mercado (2030) | 32.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 13.26% CAGR |

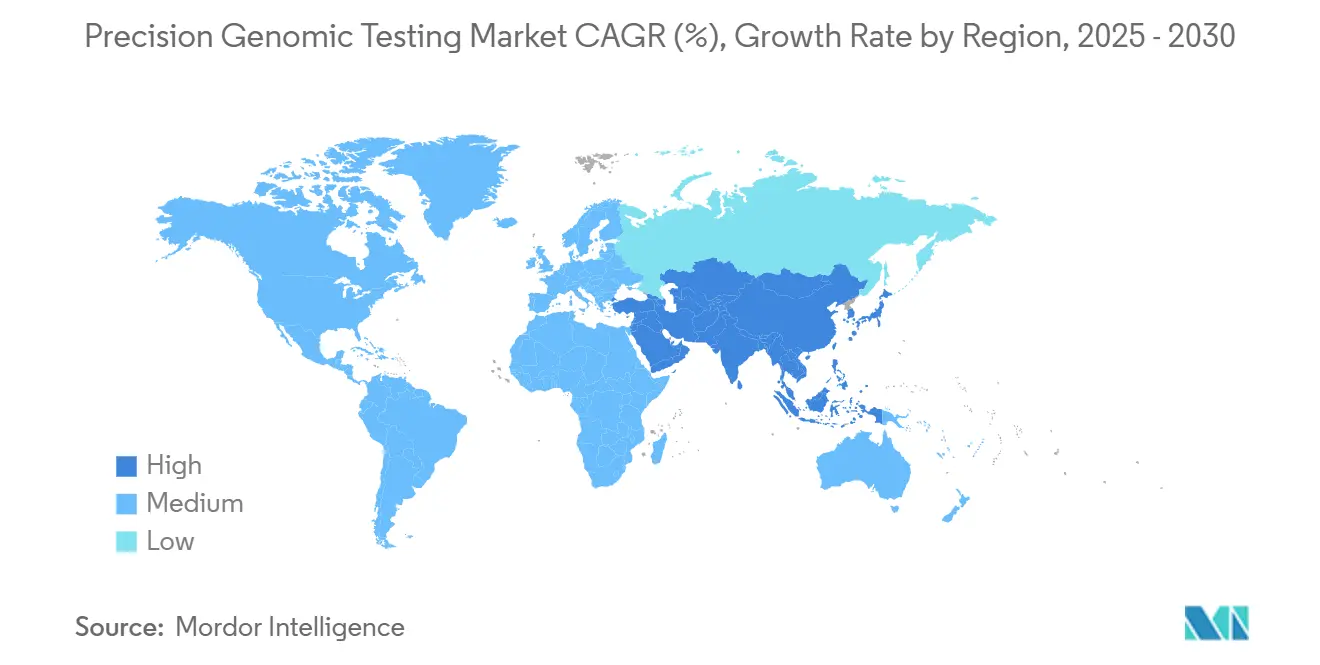

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Testes Genômicos de Precisão por Mordor Intelligence

O tamanho do mercado de testes genômicos de precisão está em USD 17,55 bilhões em 2025 e está projetado para atingir USD 32,71 bilhões até 2030 a uma CAGR de 13,26%, ressaltando como a queda nos custos de sequenciamento e a regulamentação pró-inovação estão remodelando a genômica clínica.[1]Organização Mundial da Propriedade Intelectual, "Medindo os Custos do Sequenciamento Genômico e Seu Impacto na Saúde," WIPO.INT Os avanços tecnológicos, desde a microfluídica de rolo a rolo até as leituras ultralongas, estão ampliando os menus de testes e reduzindo as barreiras de entrada, enquanto as aprovações de diagnósticos complementares estão alinhando pagadores, reguladores e fabricantes de medicamentos em torno de padrões rigorosos de evidências.[2]Administração de Alimentos e Medicamentos dos EUA, "A FDA Toma Medidas com o Objetivo de Ajudar a Garantir a Segurança e a Eficácia dos Testes Desenvolvidos em Laboratório," FDA.GOV Os programas nacionais de genômica populacional estão impulsionando a demanda por sequenciamento em larga escala, e as ferramentas de interpretação baseadas em inteligência artificial estão reduzindo os tempos de entrega de resultados para laboratórios clínicos sobrecarregados. A adoção de biópsia líquida acelera ainda mais os volumes à medida que os ensaios baseados em sangue ganham paridade com os testes de tecido para monitoramento de doença residual mínima e triagem de múltiplos cânceres. Apesar da perspectiva otimista, a incerteza de reembolso, a complexidade da governança de dados e a escassez de mão de obra qualificada moderam o crescimento no curto prazo.

Principais Conclusões do Relatório

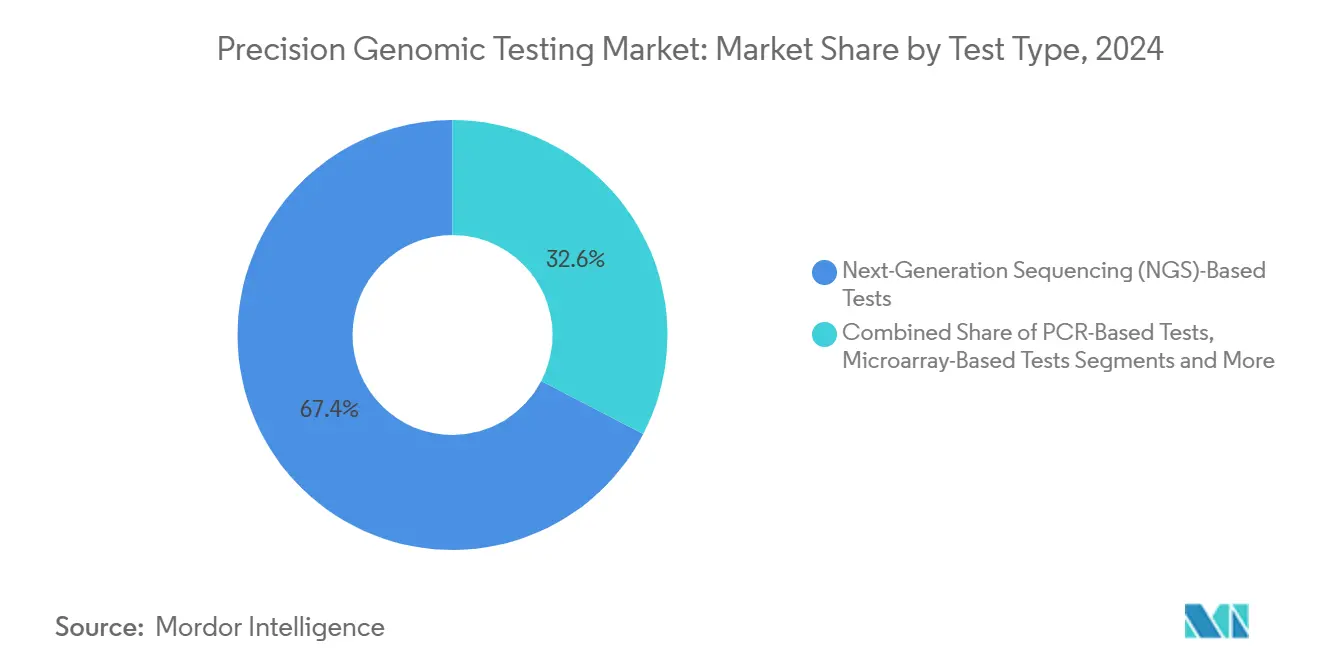

- Por tipo de teste, o sequenciamento de nova geração capturou 67,38% da participação do mercado de testes genômicos de precisão em 2024.

- Por tipo de amostra, sangue e plasma representaram 57,58% do tamanho do mercado de testes genômicos de precisão em 2024 e estão avançando a uma CAGR de 16,36% até 2030.

- Por aplicação, a oncologia liderou com 67,38% de participação na receita em 2024; espera-se que doenças raras e não diagnosticadas se expandam a uma CAGR de 16,48% até 2030.

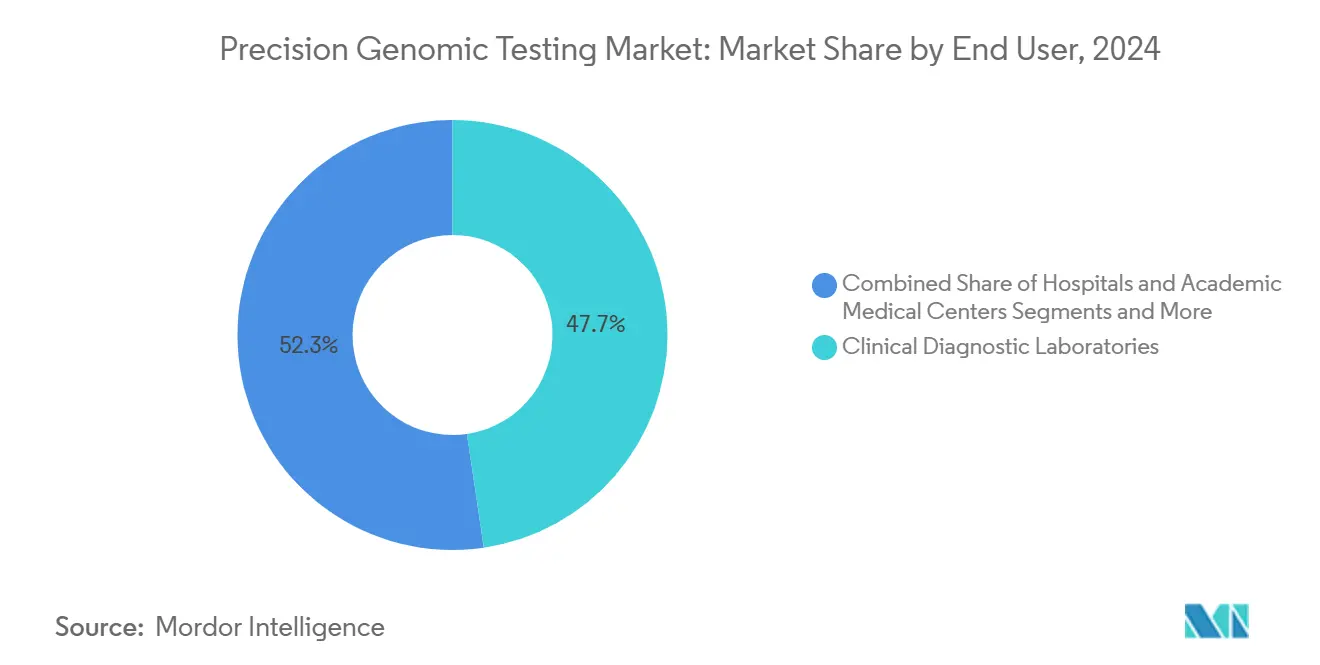

- Por usuário final, os laboratórios de diagnóstico clínico detinham 47,68% da participação do mercado de testes genômicos de precisão em 2024, enquanto as empresas de biotecnologia e farmacêuticas registram a maior CAGR projetada de 17,76% até 2030.

- A América do Norte comandou 36,88% da receita de 2024, mas a Ásia-Pacífico está projetada para crescer mais rapidamente a uma CAGR de 15,24% até 2030.

Tendências e Perspectivas do Mercado Global de Testes Genômicos de Precisão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda rápida nos custos de sequenciamento de nova geração | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Apoio regulatório para diagnósticos complementares | +2.1% | América do Norte e UE | Médio prazo (2-4 anos) |

| Expansão de iniciativas nacionais de genômica populacional | +1.9% | Global (ganhos iniciais UE, APAC) | Longo prazo (≥ 4 anos) |

| Adoção de interpretação de variantes baseada em inteligência artificial | +1.7% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Surgimento da biópsia líquida para detecção precoce de câncer | +2.3% | Global | Curto prazo (≤ 2 anos) |

| Crescimento no recrutamento de ensaios clínicos de oncologia de precisão | +1.4% | América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Queda Rápida nos Custos de Sequenciamento de Nova Geração

Os custos de sequenciamento despencaram de USD 100 milhões em 2001 para pouco mais de USD 500 por genoma em 2023, abrindo caminho para o sequenciamento completo do genoma de rotina em ambientes clínicos. Inovações como as leituras ultralongas da Oxford Nanopore e a microfluídica de rolo a rolo estão empurrando os custos para USD 10 por genoma, acelerando a penetração no mercado em regiões com recursos limitados. Preços mais baixos elevam os volumes de testes em laboratórios clínicos e tornam o perfil genômico um componente padrão dos pipelines de desenvolvimento de medicamentos. Economias emergentes que antes pagavam USD 4.500 por genoma agora tratam a triagem populacional como financeiramente viável. Acordos estratégicos como o da Illumina-Tempus mostram como a geração de dados mais barata aliada à análise expande o mercado de testes genômicos de precisão.

Apoio Regulatório para Diagnósticos Complementares

A FDA aprovou múltiplas extensões de biópsia líquida do FoundationOne CDx em 2024 e aprovou o Guardant360 CDx para perfil de câncer de mama, transformando a biópsia líquida de ferramenta experimental em padrão de cuidado. O caminho de cobertura de transição do Medicare e a supervisão gradual dos testes desenvolvidos em laboratório oferecem aos desenvolvedores roteiros de comercialização mais claros, enquanto o alinhamento com o IVDR europeu simplifica as submissões para lançamentos multinacionais. A orientação da FDA sobre dispositivos habilitados por inteligência artificial permite atualizações contínuas de algoritmos sem necessidade de nova submissão, incentivando ciclos rápidos de produtos. Em conjunto, essas medidas reduzem o risco de conformidade e constroem a confiança dos clínicos, expandindo o mercado de testes genômicos de precisão.

Expansão de Iniciativas Nacionais de Genômica Populacional

O programa Genoma da Europa alocou EUR 45 milhões para sequenciar 100.000 genomas em 27 nações até 2028. A Missão de Futuros da Saúde Genômica da Austrália investe USD 500,1 milhões ao longo de uma década para integrar a genômica nos cuidados de rotina de 200.000 cidadãos. Esses esforços criam conjuntos de dados de referência que melhoram a sensibilidade diagnóstica para etnias sub-representadas e estimulam o investimento do setor privado por meio de demanda previsível e padrões de dados harmonizados. O consórcio PRIMED do NIH vincula 120 conjuntos de dados de 45 países, abordando o viés de risco poligênico e acelerando os ciclos de validação de algoritmos.

Adoção de Interpretação de Variantes Baseada em Inteligência Artificial

Modelos no estilo GPT-4 agora alcançam 83% de sensibilidade na curadoria de evidências genéticas funcionais, reduzindo os acúmulos de revisão manual.[3]Samuel J. Aronson, "Desempenho, Não Determinismo e Deriva do GPT-4 na Revisão de Literatura Genética," NEJM.ORG A inteligência artificial permite que clínicos não geneticistas naveguem por relatórios complexos, compensando parcialmente a escassez de conselheiros. Plataformas que sobrepõem orientações farmacogenômicas ajudam a otimizar a seleção de medicamentos, enquanto pipelines de aprendizado de máquina refinam as previsões de alvos não intencionais do CRISPR. A orientação de controle de mudanças predeterminadas da FDA garante aos fornecedores que podem implantar modelos de aprendizado contínuo sem registros em série, incentivando o design de produtos centrado em inteligência artificial.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Privacidade de dados e preocupações éticas | -1.8% | UE (GDPR), Global | Médio prazo (2-4 anos) |

| Incertezas de reembolso | -2.1% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Escassez de conselheiros genômicos certificados | -1.2% | Global (agudo na América do Norte) | Longo prazo (≥ 4 anos) |

| Variabilidade da qualidade das amostras em testes multi-ômicos | -1.4% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Privacidade de Dados e Preocupações Éticas

O GDPR impõe regras rígidas de consentimento e minimização de dados, e as próximas propostas do Espaço Europeu de Dados de Saúde podem alterar as salvaguardas estabelecidas, forçando os laboratórios a reformular os frameworks de governança. Os Estados Unidos carecem de um estatuto unificado de privacidade genômica, criando obrigações fragmentadas para os provedores de testes comerciais. O armazenamento em nuvem levanta questões de transferência transfronteiriça, impulsionando a adoção de modelos de análise federada promovidos pela Aliança Global para Genômica e Saúde. Os custos de conformidade e a incerteza jurídica podem atrasar os lançamentos, desacelerando o mercado de testes genômicos de precisão.

Incertezas de Reembolso

As determinações de cobertura local do Medicare exigem evidências claras de utilidade clínica, e os painéis farmacogenômicos ainda enfrentam janelas de cobertura restritas. As seguradoras privadas impõem requisitos de autorização prévia, sobrecarregando os provedores com papelada complexa e potencialmente desencorajando a solicitação de testes. No exterior, muitos sistemas de saúde não integraram os testes de precisão nos esquemas de benefícios nacionais, complicando os lançamentos multinacionais. Embora o caminho de dispositivo inovador da FDA ofereça alívio temporário, suas disposições de extinção reintroduzem incerteza, moderando a adoção do mercado de testes genômicos de precisão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Plataformas de Sequenciamento de Nova Geração Impulsionam a Evolução do Mercado

Os ensaios de sequenciamento de nova geração representaram 67,38% da receita de 2024, ilustrando seu papel como espinha dorsal do mercado de testes genômicos de precisão. Os painéis de sequenciamento de nova geração para biópsia líquida crescem a uma CAGR de 17,35% até 2030, auxiliados pela expansão das indicações de triagem de múltiplos cânceres e pela vigilância de doença residual mínima. O PCR retém valor para ensaios rápidos e direcionados, enquanto os microarrays declinam sob o peso das capacidades mais amplas do sequenciamento de nova geração. As tecnologias de terceira geração da Pacific Biosciences e da Oxford Nanopore adicionam precisão de leitura longa, revelando variantes estruturais complexas perdidas pelos sistemas de leitura curta. Em áreas de nicho, como distúrbios de gene único, o sequenciamento de Sanger ainda valida variantes críticas quando a precisão absoluta supera a amplitude. O tamanho do mercado de testes genômicos de precisão se beneficia à medida que chamadores baseados em inteligência artificial, como o DeepVariant, aumentam o rendimento diagnóstico com menos testes confirmatórios.

O campo competitivo também está se ampliando à medida que startups oferecem sequenciadores de bancada com custos de capital mais baixos, democratizando o acesso para hospitais regionais. Os pipelines nativos em nuvem reduzem os encargos de TI locais, e os sistemas de arquitetura aberta permitem o fornecimento de reagentes plug-and-play. Em conjunto, essas evoluções garantem que o sequenciamento permaneça o motor dominante no mercado de testes genômicos de precisão.

Por Aplicação: Liderança em Oncologia Enfrenta Aceleração em Doenças Raras

A oncologia deteve 43,26% da receita de 2024, refletindo o apoio consolidado dos pagadores ao sequenciamento tumoral e o fornecimento constante de aprovações de diagnósticos complementares. No entanto, os testes para doenças raras crescem mais rapidamente a uma CAGR de 16,48%, impulsionados pelo custo econômico das odisseias diagnósticas e pelos emergentes ensaios de terapia gênica para doenças ultrarraras. A farmacogenômica está ganhando impulso à medida que a estratificação por inteligência artificial reduz eventos adversos a medicamentos e simplifica as decisões de formulário, embora o reembolso fique atrás da adoção mais ampla. As aplicações reprodutivas continuam a se expandir por meio da triagem de portadores pré-concepção e dos testes pré-natais não invasivos, enquanto a genética neurológica e cardiovascular permanece subpenetrada devido à cobertura incerta dos pagadores. Espera-se que o tamanho do mercado de testes genômicos de precisão aumente à medida que os pipelines se ampliam além da oncologia para o gerenciamento de doenças multissistêmicas.

A integração ao fluxo de trabalho clínico é fundamental: painéis de suporte à decisão automatizados estão incorporando descobertas genômicas em prontuários eletrônicos de saúde, permitindo que médicos de linha de frente atuem com base em dados complexos de variantes. Evidências do mundo real de grandes registros estão construindo o caso para uma aprovação mais ampla dos pagadores, garantindo a expansão sustentada do mercado de testes genômicos de precisão em todas as indicações.

Por Usuário Final: Laboratórios Clínicos Lideram Enquanto a Biotecnologia Acelera

Os laboratórios de diagnóstico clínico geraram 47,68% das vendas de 2024, à medida que os hospitais terceirizaram o sequenciamento de alta complexidade para centros de referência credenciados. A consolidação continua, com a Labcorp adquirindo ativos selecionados da Invitae para aprofundar os portfólios de oncologia e doenças raras. As empresas de biotecnologia e farmacêuticas registram uma CAGR de 17,76% ao incorporar conjuntos de dados em escala populacional em pipelines de descoberta, exemplificado pela compra de USD 256 milhões de ativos da 23andMe pela Regeneron, que abriga 15 milhões de genomas. Os centros médicos acadêmicos servem como hubs translacionais, enquanto os institutos de pesquisa avançam na metodologia multi-ômica apesar do financiamento episódico. As parcerias entre empresas de diagnóstico e farmacêuticas, como a Illumina-Tempus, alinham a implantação de ensaios com as necessidades de ensaios clínicos de medicamentos, reforçando o mercado de testes genômicos de precisão.

A escassez de bioinformatas internos empurra laboratórios menores para modelos de serviços gerenciados, enquanto as plataformas de LIMS baseadas em nuvem permitem análise remota. À medida que os pagadores vinculam o reembolso à utilidade clínica demonstrada, os laboratórios com serviços de interpretação integrados ganham vantagem competitiva, sustentando a liderança no mercado de testes genômicos de precisão.

Por Tipo de Amostra: Dominância do Sangue Reflete a Revolução da Biópsia Líquida

Sangue e plasma representaram 57,58% da receita de 2024 e crescem mais rapidamente a uma CAGR de 16,36%, sinalizando a transição da biópsia líquida de conceito para ferramenta clínica amplamente utilizada. Os ganhos de sensibilidade nos testes de DNA livre de células permitem a detecção precoce de câncer e o monitoramento longitudinal sem coleta invasiva de tecido. A saliva permanece popular para testes germinativos diretos ao consumidor e campanhas de triagem em massa; os swabs bucais oferecem logística fácil para triagem de portadores e programas de recém-nascidos. Embora as amostras de tecido ainda sustentem o perfil somático abrangente, seu crescimento se estabiliza à medida que os ensaios baseados em sangue fecham a lacuna de desempenho. Os testes de líquido cefalorraquidiano e urina desbloqueiam novas aplicações neurológicas e urológicas, diversificando os portfólios de amostras no mercado de testes genômicos de precisão.

Os esforços para padronizar o manuseio pré-analítico — controle de temperatura, escolha do anticoagulante, tempo de envio — são fundamentais para manter a consistência. Os modelos de inteligência artificial treinados em conjuntos de dados de alta qualidade derivados de sangue reforçam ainda mais a centralidade da biópsia líquida no mercado de testes genômicos de precisão.

Análise Geográfica

A América do Norte gerou 36,88% da receita de 2024, aproveitando redes robustas de pagadores e clareza regulatória da FDA. A velocidade de acesso ao mercado se beneficia dos caminhos do Medicare, mas a região enfrenta debates sobre privacidade de dados e escassez de conselheiros. Os laboratórios dos EUA são os primeiros a adotar assistentes de inteligência artificial para interpretação de resultados, e as startups apoiadas por capital de risco alimentam a rotatividade competitiva. A estratégia farmacogenômica nacional do Canadá apoia os testes de medicamento-gene reembolsados, impulsionando os volumes regionais no mercado de testes genômicos de precisão.

A Europa fica ligeiramente atrás em receita, mas detém forte impulso político. O projeto Genoma da Europa de EUR 45 milhões e a aplicação do IVDR padronizam os fluxos de trabalho, melhorando a comparabilidade de dados transfronteiriços. A conformidade com o GDPR, embora rigorosa, constrói a confiança pública. O programa GenomDE da Alemanha e o Projeto 100.000 Genomas do Reino Unido estabelecem precedentes para a integração do sequenciamento nos cuidados de rotina, reforçando o crescimento regional.

A Ásia-Pacífico registra o crescimento mais rápido a uma CAGR de 15,24%. O sistema hospitalar em camadas da China incorpora o sequenciamento completo do genoma nos caminhos oncológicos, e o Japão subsidia os testes farmacogenômicos para medicamentos selecionados. A missão nacional da Austrália financia projetos-piloto clínicos, enquanto a iniciativa de medicina de precisão de Singapura usa modelos de inteligência artificial para estratificação de risco de doenças. O investimento em infraestrutura, governos favoráveis e grandes pools genéticos posicionam a APAC como futura líder em receita no mercado de testes genômicos de precisão.

O Oriente Médio e África e a América do Sul permanecem incipientes, mas exibem aumentos em projetos de genoma nacional e construção de laboratórios privados. O biobanco nacional da Arábia Saudita e o plano de saúde digital SUS do Brasil lançam as bases, embora as lacunas de reembolso e a escassez de TI moderem a escala no curto prazo. Ao longo do horizonte de previsão, o crescente ônus das doenças crônicas e os custos de sequenciamento reduzidos desbloquearão demanda incremental para os participantes do mercado de testes genômicos de precisão.

Cenário Competitivo

O mercado de testes genômicos de precisão apresenta consolidação moderada: os principais fornecedores de sequenciamento, laboratórios de serviços clínicos e plataformas de análise baseadas em inteligência artificial comandam coletivamente uma boa participação estimada na receita. Illumina, Thermo Fisher, Guardant Health e Foundation Medicine lideram os segmentos de dispositivos e ensaios. Grandes laboratórios como Labcorp e Quest expandem os menus de testes por meio de aquisições, enquanto híbridos de tecnologia e biotecnologia (Tempus, Deep Genomics) introduzem ofertas com foco em inteligência artificial.

Os movimentos estratégicos se intensificam. A Illumina adicionou tecnologia de célula única por meio da Fluent Biosciences, fortalecendo a profundidade multi-ômica. A Hitachi High-Tech adquiriu a Nabsys para garantir capacidade de mapeamento eletrônico do genoma. A Labcorp expandiu sua parceria de sequenciamento completo do genoma com a Ultima Genomics, sinalizando uma corrida por pipelines de baixo custo e alta produtividade. As colaborações entre farmacêuticas e diagnóstico codesenvolvem ensaios agrupados com medicamentos direcionados, defendendo a participação de mercado contra a comoditização.

Os disruptores aproveitam pipelines nativos em nuvem, modelos de análise federada e canais diretos ao consumidor. A chamada de variantes habilitada por inteligência artificial e a automação de relatórios comprimem o tempo de resposta e reduzem os custos de mão de obra, desafiando a vantagem tradicional dos laboratórios. Os fornecedores que oferecem soluções de ponta a ponta — desde a logística de amostras até o suporte à decisão clínica — estão melhor posicionados à medida que os sistemas de saúde favorecem a contratação simplificada. As credenciais de segurança cibernética e a automação de conformidade influenciam cada vez mais as adjudicações de licitações, moldando a dinâmica competitiva no mercado de testes genômicos de precisão.

Líderes do Setor de Testes Genômicos de Precisão

Illumina Inc.

Thermo Fisher Scientific Inc

F. Hoffmann-La Roche Ltd

BGI Genomics

Qiagen N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Guardant Health lançou um teste de sangue para câncer hereditário cobrindo 82 genes, entregando resultados em 2 a 3 semanas e ampliando sua franquia de biópsia líquida.

- Abril de 2025: A Illumina e a Tempus anunciaram uma parceria para acelerar a geração de evidências habilitadas por inteligência artificial para testes de sequenciamento de nova geração além da oncologia.

- Janeiro de 2025: A MaxCyte adquiriu a SeQure Dx para integrar avaliações de edição no alvo e fora do alvo, aprimorando os pacotes regulatórios de terapia celular.

Escopo do Relatório Global do Mercado de Testes Genômicos de Precisão

| Testes Baseados em Sequenciamento de Nova Geração |

| Testes Baseados em PCR |

| Testes Baseados em Microarray |

| Testes de Sequenciamento de Sanger |

| Outras Tecnologias |

| Oncologia |

| Saúde Reprodutiva e Triagem de Portadores |

| Doenças Raras e Não Diagnosticadas |

| Farmacogenômica |

| Outras Aplicações |

| Hospitais e Centros Médicos Acadêmicos |

| Laboratórios de Diagnóstico Clínico |

| Empresas de Biotecnologia e Farmacêuticas |

| Institutos de Pesquisa |

| Sangue e Plasma |

| Saliva e Swab Bucal |

| Tecido Tumoral |

| Outros Tipos de Amostra |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Teste | Testes Baseados em Sequenciamento de Nova Geração | |

| Testes Baseados em PCR | ||

| Testes Baseados em Microarray | ||

| Testes de Sequenciamento de Sanger | ||

| Outras Tecnologias | ||

| Por Aplicação | Oncologia | |

| Saúde Reprodutiva e Triagem de Portadores | ||

| Doenças Raras e Não Diagnosticadas | ||

| Farmacogenômica | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Centros Médicos Acadêmicos | |

| Laboratórios de Diagnóstico Clínico | ||

| Empresas de Biotecnologia e Farmacêuticas | ||

| Institutos de Pesquisa | ||

| Por Tipo de Amostra | Sangue e Plasma | |

| Saliva e Swab Bucal | ||

| Tecido Tumoral | ||

| Outros Tipos de Amostra | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade esperada de crescimento do mercado de testes genômicos de precisão até 2030?

Prevê-se que o mercado de testes genômicos de precisão se expanda a uma CAGR de 13,26%, de USD 17,55 bilhões em 2025 para USD 32,71 bilhões até 2030.

Por que os painéis de sequenciamento de nova geração para biópsia líquida estão ganhando força?

As biópsias líquidas combinam amostragem não invasiva com alta sensibilidade, levando sangue e plasma a registrar uma CAGR de 16,36% e capturar 57,58% da receita de 2024.

Qual região está projetada para registrar o maior crescimento?

A Ásia-Pacífico está definida para crescer mais rapidamente a uma CAGR de 15,24%, apoiada por programas de saúde de precisão financiados pelo governo e modelos de diagnóstico habilitados por inteligência artificial.

Qual grupo de usuários finais está se expandindo mais rapidamente?

As empresas de biotecnologia e farmacêuticas estão crescendo a uma CAGR de 17,76% à medida que integram grandes conjuntos de dados genômicos em pipelines de desenvolvimento de medicamentos.

Qual continua sendo o maior obstáculo para uma adoção mais ampla?

As políticas de reembolso fragmentadas criam incerteza financeira, subtraindo uma estimativa de 2,1 pontos percentuais da CAGR prevista.

Como as ferramentas de inteligência artificial influenciam a interpretação de variantes?

Modelos de inteligência artificial como o GPT-4 aumentam a sensibilidade de revisão de literatura para 83%, reduzindo o tempo de curadoria manual e mitigando a escassez de conselheiros.

Página atualizada pela última vez em: