Tamanho e Participação do Mercado de Molhos, Condimentos e Temperos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

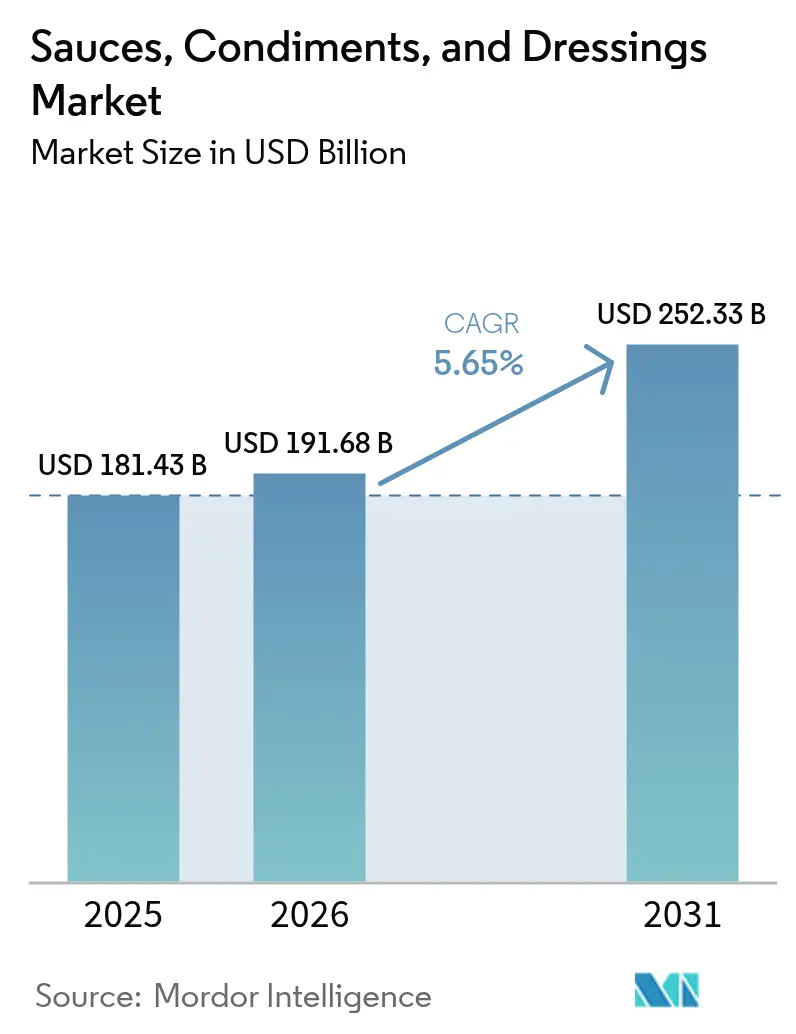

| Tamanho do Mercado (2026) | 191.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 252.33 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.65% CAGR |

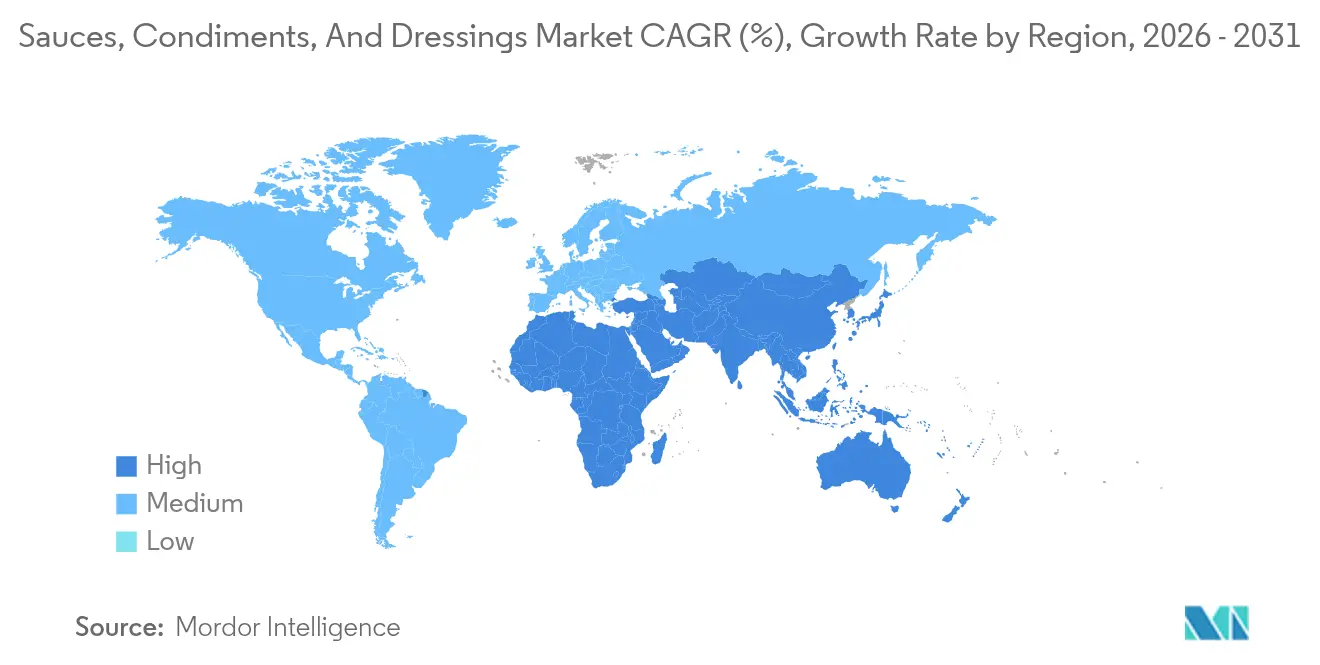

| Mercado de Crescimento Mais Rápido | Ásia |

| Maior Mercado | Ásia |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Molhos, Condimentos e Temperos por Mordor Intelligence

O tamanho do mercado global de molhos, temperos e condimentos em 2026 é estimado em USD 191,68 bilhões, crescendo a partir do valor de 2025 de USD 181,43 bilhões, com projeções para 2031 mostrando USD 252,33 bilhões, crescendo a um CAGR de 5,65% no período 2026-2031. À medida que os consumidores buscam cada vez mais sabores autênticos, receitas premium de rótulo limpo e soluções práticas para refeições, a criação de valor está aumentando em todos os canais. Os esforços de modernização, especialmente a decisão da Agência de Alimentos e Medicamentos dos Estados Unidos de revogar 52 padrões desatualizados em 2025, facilitaram os desafios de reformulação e ampliaram as vias para a inovação. Espera-se que essa mudança regulatória incentive os fabricantes a experimentar novos ingredientes e formulações, fomentando a diferenciação de produtos e atendendo às preferências dos consumidores em evolução. Além disso, a crescente ênfase em hábitos alimentares saudáveis levou a um aumento na demanda por opções com baixo teor de sódio, orgânicas e sem glúten na categoria de molhos, temperos e condimentos. Fatores como a rápida urbanização na Ásia-Pacífico, que impulsiona a demanda por condimentos prontos para uso, o aumento global na adoção de compras de alimentos online que melhora a acessibilidade a diversas ofertas de produtos, e estratégias de fornecimento de ingredientes verticalmente integradas, que garantem eficiência de custos e controle de qualidade, estão impulsionando o crescimento do mercado de molhos, temperos e condimentos[1]Fonte: Federal Register, "Proposta de Revogação de 23 Padrões de Identidade para Alimentos", federalregister.gov. Além disso, a crescente influência das culinárias internacionais e a popularidade crescente dos sabores de fusão estão criando novas oportunidades para os participantes do mercado inovarem e expandirem seus portfólios de produtos.

Principais Conclusões do Relatório

- Por tipo de produto, os molhos capturaram 49,25% da participação do mercado de molhos, condimentos e temperos em 2025, enquanto os temperos têm previsão de registrar um CAGR de 6,61% até 2031.

- Por categoria, as ofertas convencionais dominaram com 82,10% de participação na receita em 2025; as alternativas orgânicas/de rótulo limpo têm projeção de crescer a um CAGR de 6,05% entre 2026-2031.

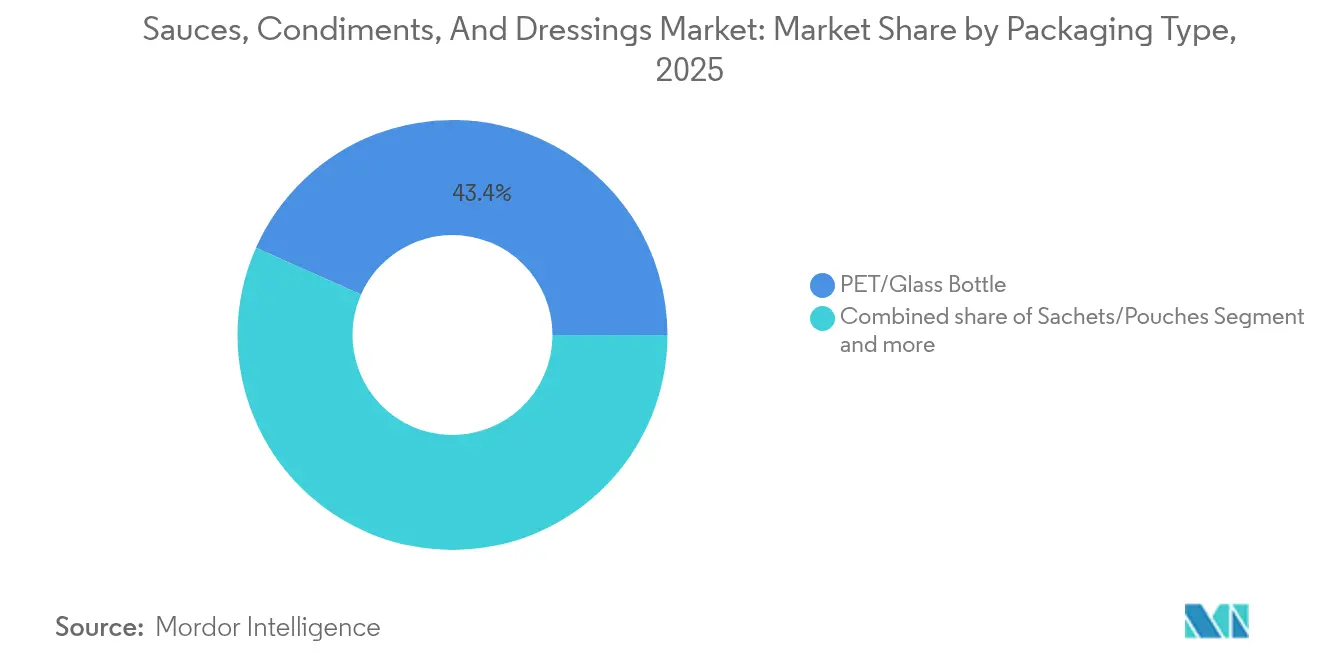

- Por formato de embalagem, as garrafas PET/vidro responderam por 43,35% das vendas de 2025, enquanto sachês e pouches devem crescer a um CAGR de 5,86% durante 2026-2031.

- Por canal de distribuição, supermercados e hipermercados controlaram 58,75% do faturamento de 2025, mas o varejo online está preparado para a expansão mais rápida com um CAGR de 6,71% ao longo do período de previsão.

- Por região, a Ásia-Pacífico deteve 41,20% de participação em 2025; a região do Oriente Médio e África tem projeção de registrar o maior CAGR de 7,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Molhos, Condimentos e Temperos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inovação de produtos e diversificação de sabores | +1.2% | Global (foco na América do Norte e Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Popularidade crescente de culinárias étnicas e regionais | +1.0% | Global (mais forte na América do Norte e Europa) | Longo prazo (≥ 4 anos) |

| Formulações de rótulo limpo com preço premium | +0.9% | América do Norte e União Europeia; crescendo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Influência da cultura alimentar e das redes sociais | +0.8% | Coortes jovens globais | Curto prazo (≤ 2 anos) |

| Aumento do cozimento em casa e ocasiões de refeições híbridas | +0.7% | Mercados desenvolvidos em todo o mundo | Médio prazo (2-4 anos) |

| Enriquecimento de condimentos com ingredientes funcionais | +0.6% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Inovação de Produtos e Diversificação de Sabores

Em um estudo de 2024 publicado na Frontiers in Nutrition, pesquisadores destacaram um avanço: as marcas agora podem reduzir o sódio no ketchup em até 52% sem comprometer o sabor. Essa inovação é possível graças a tecnologias avançadas de encapsulamento, que garantem a retenção do sabor enquanto atendem às metas de reformulação voltadas para a saúde. Empresas multinacionais estão aproveitando esses sistemas de micro-entrega, integrando-os com cozinhas de prototipagem rápida. Essa integração permite que receitas piloto passem do conceito às prateleiras das lojas em menos de nove meses, acelerando significativamente os prazos de desenvolvimento de produtos. Com a Agência de Alimentos e Medicamentos dos Estados Unidos prestes a introduzir novos critérios para o rótulo "saudável" em fevereiro de 2028, há uma pressão crescente por reformulações ricas em nutrientes. Esses critérios são particularmente impactantes, pois os condimentos não poderão mais auxiliar os pratos principais a se qualificarem para esse rótulo, levando os fabricantes a inovar de forma independente. Consequentemente, casas de sabores e fabricantes de marcas estão colaborando para criar perfis de sabor mais ousados e diversificados, como barbecue de gochujang, aioli de yuzu fermentado e crema de chipotle com limão. Esses sabores atendem tanto aos paladares aventureiros dos consumidores quanto aos limites regulatórios de sódio, equilibrando sabor e conformidade. Assim, o mercado de molhos, temperos e condimentos está valorizando cada vez mais a agilidade em pesquisa e desenvolvimento. As empresas também estão se concentrando na tradução de sabores entre regiões para atender à crescente demanda por gostos de inspiração global, garantindo que seus produtos ressoem com as diversas preferências dos consumidores enquanto aderem aos padrões regulatórios em evolução.

Popularidade crescente de culinárias étnicas e regionais

Dados do Departamento de Agricultura dos Estados Unidos revelam que os lares americanos estão adotando cada vez mais especiarias globais, sugerindo uma tendência em que os compradores estão recriando pratos de restaurantes em casa. Essa mudança reflete um interesse crescente dos consumidores por experiências culinárias diversas e uma disposição para experimentar sabores além da culinária americana tradicional[2]Fonte: Departamento de Agricultura dos Estados Unidos," Padrões de Consumo Global de Alimentos Devem Mudar no Próximo Quarto de Século com o Aumento da População e da Renda", ers.usda.gov. Produtos tradicionais, antes confinados aos mercados locais, estão agora chegando às prateleiras dos supermercados convencionais. Essa mudança, observada com itens como o doubanjiang de Sichuan e o mole negro mexicano, ressalta uma aceitação crescente de ingredientes internacionais. Em resposta, grandes players como a Unilever estão lançando produtos específicos para cada região, como uma maionese inspirada em guasacaca adaptada para consumidores sul-americanos, para atender a essa demanda em evolução. Enquanto isso, marcas artesanais menores estão conquistando espaço nas prateleiras, auxiliadas por distribuidores que priorizam narrativas autênticas que ressoam com consumidores que buscam conexões culturais genuínas. A autenticidade, enraizada na origem e nos métodos de processamento tradicionais, levou a um aumento na popularidade de molhos, temperos e condimentos. A ênfase nos métodos de fermentação nativos e nas variedades de pimenta de origem única aumentou ainda mais o apelo desses produtos, particularmente entre os exploradores de sabores que valorizam ingredientes únicos e de alta qualidade.

Formulações de rótulo limpo com preço premium

Os consumidores estão cada vez mais dispostos a pagar um preço premium por ingredientes reconhecíveis, levando a um aumento na demanda por alimentos orgânicos. Essa tendência destaca uma preferência crescente por transparência e produtos naturais na indústria alimentícia. Em um movimento relacionado, a Comissão Europeia, após realizar análises de genotoxicidade, começou a eliminar gradualmente oito aromatizantes de fumaça[3]Fonte: Comissão Europeia,"Estados-Membros aprovam retirada de aromatizantes de fumaça do mercado da União Europeia", ec.europa.eu. Essa ação regulatória estabelece um precedente significativo, incentivando muitos fabricantes a reformular proativamente seus produtos para atender aos padrões de segurança em evolução. Em resposta, os fabricantes de condimentos estão fazendo investimentos estratégicos para se alinhar a essas mudanças. Esses investimentos incluem o estabelecimento de jardins de ervas verticalmente integrados para garantir um fornecimento consistente de ingredientes frescos, a obtenção de contratos de ovos de galinhas criadas em liberdade para atender a padrões éticos e de qualidade, e o desenvolvimento de misturas de conservantes naturais para substituir aditivos artificiais. Além disso, aplicativos de transparência da cadeia de suprimentos estão desempenhando um papel crucial no reforço do posicionamento premium. Esses aplicativos permitem que os consumidores acessem informações detalhadas sobre as origens dos produtos ao escanear códigos QR de nível de fazenda exibidos nos rótulos das garrafas, fomentando a confiança e a fidelidade à marca. Coletivamente, essas tendências não apenas estão expandindo o conjunto de valor no mercado de molhos, temperos e condimentos, mas também estão estreitando a tolerância do setor a aditivos artificiais, sinalizando uma mudança em direção a práticas mais sustentáveis e centradas no consumidor.

Influência da cultura alimentar e das redes sociais

Em apenas algumas semanas, vídeos curtos de receitas podem desencadear modas nacionais de condimentos, como visto com a sensação viral do "molho rosa" de 2024. Esse ritmo acelerado encurta os prazos de lançamento no mercado para os players estabelecidos, ao mesmo tempo que dá aos novatos ágeis um destaque significativo. As análises de hashtags das principais plataformas revelam que, no primeiro trimestre de 2025, as 100 principais publicações relacionadas a condimentos acumularam impressionantes 2,4 bilhões de visualizações, destacando o imenso alcance e a influência do conteúdo digital na formação das preferências dos consumidores. Com ciclos de tendências tão rápidos, as marcas enfrentam maiores riscos de reputação por qualquer erro, pois o feedback negativo pode se espalhar tão rapidamente quanto as tendências positivas. Em resposta, elas recorreram a ferramentas de monitoramento de redes sociais em tempo real para acompanhar o sentimento dos consumidores e lançamentos piloto em microlotes para testar novos produtos em ambientes menores e controlados. Essa imediatez não apenas influencia os sabores dos produtos, mas também redefine os designs de embalagens, os estilos de serviço e até mesmo as estratégias de marketing. As marcas estão alinhando cada vez mais suas ofertas com os rituais dos consumidores voltados para o digital, focando em estética visualmente atraente, formatos inovadores e soluções orientadas para a conveniência para capturar a atenção em um mercado altamente competitivo. O mercado de molhos, temperos e condimentos está evoluindo rapidamente para atender a essas demandas, garantindo relevância em uma era em que as tendências podem mudar da noite para o dia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com alto teor de açúcar/sal e conservantes | –0.8% | Global (mais rigoroso na União Europeia e América do Norte) | Curto prazo (≤ 2 anos) |

| Preços voláteis de commodities de tomate/pimenta | –0.6% | Global; agudo nos centros de processamento | Médio prazo (2-4 anos) |

| Custos de conformidade de rotulagem regional para exportadores | –0.4% | Corredores União Europeia-Estados Unidos-China | Longo prazo (≥ 4 anos) |

| Ceticismo dos consumidores em relação a aditivos | –0.5% | Mercados desenvolvidos, expandindo-se mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com alto teor de açúcar/sal e conservantes

Com a Agência de Alimentos e Medicamentos dos Estados Unidos estabelecendo um prazo de 1º de janeiro de 2028 para rótulos nutricionais atualizados, as marcas globais estão sendo compelidas a ajustar simultaneamente os níveis de sódio e açúcar em todos os seus portfólios. Essa mudança regulatória visa promover escolhas mais saudáveis para os consumidores, mas apresenta desafios significativos para os fabricantes. Dado que molhos e temperos não podem ajudar os pratos principais a atender aos padrões "saudáveis", as empresas têm a tarefa de reformular esses produtos de forma independente, exigindo esforços substanciais de reformulação. À medida que os conservantes tradicionais são colocados sob escrutínio, surgem desafios para preservar o sabor e garantir a segurança do produto. Notavelmente, benzoatos e parabenos, que antes eram amplamente utilizados, entraram em várias listas de rejeição de varejistas devido a crescentes preocupações de consumidores e reguladores. Para resolver esses problemas, os fabricantes estão recorrendo cada vez mais a realçadores de sabor salgado proprietários e sistemas antimicrobianos naturais. No entanto, esses ingredientes avançados têm um custo premium, aumentando os custos de produção e potencialmente alterando os perfis de sabor estabelecidos, o que pode impactar a fidelidade à marca. Para os players menores no mercado de molhos, temperos e condimentos, esses desafios são ainda mais pronunciados. Recursos limitados e orçamentos mais apertados restringem sua capacidade de experimentar novas formulações, tornando mais difícil competir com empresas maiores que podem absorver custos mais altos e investir em soluções inovadoras. Como resultado, a dinâmica do mercado provavelmente mudará, favorecendo marcas bem providas de recursos que possam se adaptar a essas mudanças regulatórias e orientadas pelo consumidor.

Preços voláteis de commodities de tomate/pimenta

Em 2024, a produção de tomate para processamento da Califórnia caiu 12% devido a condições climáticas extremas, enquanto as condições de El Niño causaram estragos nas plantações de aji amarillo peruano, perturbando significativamente as cadeias de suprimentos globais e a disponibilidade de matérias-primas. Apesar da melhora nas relações globais de estoque para uso, o Banco Mundial sinalizou volatilidade contínua, enfatizando os desafios que os fabricantes enfrentam no gerenciamento de custos e na garantia de fornecimento consistente. Os fabricantes sem hedge de futuros são particularmente vulneráveis, pois absorvem picos de preços imediatos, que ou corroem as margens de lucro ou exigem re-especificações de receitas que podem impactar a qualidade do produto e a satisfação do consumidor. Para contrariar esses desafios, alguns fabricantes diversificaram para ingredientes alternativos, como análogos de ketchup à base de cenoura ou pastas de pimenta desidratadas. No entanto, essas substituições carregam o risco de rejeição do consumidor, pois mudanças no sabor, textura ou experiência geral do produto podem não estar alinhadas com as expectativas dos consumidores. Se a escassez de matérias-primas persistir, poderá reduzir significativamente a trajetória de crescimento de médio prazo do mercado de molhos, temperos e condimentos, potencialmente levando à redução da inovação, preços mais altos e lucratividade restrita para os fabricantes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Molhos Versáteis Mantêm a Liderança

Em 2025, os molhos geraram um valor de varejo de USD 89,36 bilhões, comandando uma robusta participação de 49,25% do mercado global de molhos, temperos e condimentos. Eles dominam o mercado, encontrando aplicações versáteis em tudo, desde kits de refeições e marinadas até molhos para o dia todo. O surgimento de pastas de pimenta artesanais e misturas de soja fermentada impulsionou os molhos para espaços de varejo premium, atendendo a consumidores com paladar para sabores autênticos e ousados. A inovação de marca se destaca, com embalagens como pouches de aperto para molhos de wok e potes de tamanho familiar para molhos de carne, aumentando a conveniência e a relevância. O apelo desse segmento se estende a categorias adjacentes, notavelmente refeições prontas para consumo e lanches, ampliando as vias de consumo. Enquanto os temperos e outros condimentos disputam atenção, os molhos ancoram firmemente o mercado, evoluindo habilmente com as tendências culinárias enquanto mantêm seu papel essencial em lares e cozinhas de serviço de alimentação.

Os temperos estão emergindo como o segmento de crescimento mais rápido na arena de molhos, temperos e condimentos, com projeção de atingir um CAGR de 6,61% até 2031. Sua ascensão é impulsionada por reformulações centradas na saúde, como emulsões com óleo reduzido e bases fermentadas, que ressoam com consumidores conscientes das calorias. Inovações como temperos de iogurte grego e óleo de abacate oferecem perfis ricos em nutrientes sem sacrificar o sabor. Embalagens aprimoradas, como garrafas de despejo com infusores de especiarias, aumentam a personalização em casa, permitindo que os temperos rivalizem com os molhos. Os temperos agora complementam um espectro mais amplo de refeições — de saladas e tigelas de grãos a sanduíches — expandindo seu uso. À medida que as marcas se aprofundam em produtos híbridos que mesclam características de temperos e molhos, as linhas se tornam tênues. No entanto, com um robusto pipeline de inovação focado na saúde, a categoria de temperos está preparada para um crescimento sustentado até o final da década.

Por Categoria: Rótulo Limpo Ascende Sob Restrições de Custo

Em 2025, as receitas convencionais dominaram o mercado global de molhos, temperos e condimentos, comandando uma impressionante participação de 82,10%. Compradores conscientes do orçamento, particularmente em regiões sensíveis ao preço, gravitam em direção a essas marcas orientadas para o valor, solidificando sua liderança de mercado. No entanto, uma análise de cesta ajustada pela inflação indica uma resiliência notável nos condimentos convencionais premium, com os consumidores mostrando relutância em fazer downgrade para alternativas inferiores. Os canais de varejo apresentam proeminentemente produtos convencionais, ocupando a maior parte do espaço nas prateleiras. Embora as tendências de saúde introduzam concorrência de formulações mais limpas, muitas marcas convencionais estão fazendo reformulações sutis, como reduzir o sódio ou substituir emulsificantes sintéticos por fibras de origem vegetal para reduzir a lacuna de percepção. Esses movimentos estratégicos não apenas protegem sua participação de mercado, mas também aumentam sua competitividade em relação às alegações tipicamente associadas às marcas de rótulo limpo.

Os molhos, temperos e condimentos de rótulo limpo estão em uma trajetória ascendente, expandindo-se a um CAGR estimado de 6,05%, tornando-os o segmento de crescimento mais rápido do mercado. Esse aumento é alimentado por um apetite crescente dos consumidores por transparência, com as escolhas de compra influenciadas por ingredientes familiares e certificações como USDA Organic, EU Leaf e Non-GMO Project Verified. Em resposta, os varejistas estão criando seções dedicadas ao "natural", colocando ketchups sem aditivos ao lado de molhos de soja sem glúten para promover a exploração entre categorias. Apesar de enfrentar desafios, como uma queda de 4% na área cultivada de tomate orgânico em 2024, as marcas estão inovando. Elas estão misturando bases orgânicas certificadas com especiarias cultivadas convencionalmente, comercializando-as como alternativas "melhores para você". Essa adaptabilidade não apenas navega pelas restrições de fornecimento, mas também ressoa com consumidores conscientes da qualidade. À medida que os produtos convencionais gradualmente adotam características de rótulo limpo, a ênfase na pureza dos ingredientes pode diminuir, deslocando o foco competitivo para estratégias de branding, narrativa e precificação.

Por Embalagem: Formatos Flexíveis Aceleram o Controle de Porções

Em 2025, as garrafas PET e de vidro juntas responderam por 43,35% do volume de varejo no mercado de molhos, temperos e condimentos, reforçando seu status como os principais formatos de embalagem. As garrafas PET dominam as categorias de alto volume, como ketchup, onde seu design amigável para apertar auxilia na precisão das porções, uma característica crucial para consumidores conscientes das calorias. Por outro lado, as garrafas de vidro simbolizam o posicionamento premium, especialmente para molhos de massa tradicionais e óleos de pimenta fermentados, onde a clareza visual e o apelo do produto são primordiais. Essa sinergia permite que o segmento atenda tanto às demandas do mercado de massa quanto às narrativas de marcas premium, ampliando seu alcance ao consumidor. Embora os formatos à base de caixas estejam ganhando espaço em nichos especializados, como caldos e molhos prontos para servir, eles permanecem um player menor, garantindo que o PET e o vidro mantenham seus papéis fundamentais no varejo. Sua infraestrutura estabelecida, reconhecimento nas prateleiras e adaptabilidade reforçam sua resiliência contra formatos emergentes.

Sachês e pouches estão emergindo como o segmento de embalagem de crescimento mais rápido no mercado de molhos, temperos e condimentos, com um CAGR projetado de 5,86%. Seu crescimento é alimentado pelo aumento no consumo em movimento e pela vantagem da massa de plástico reduzida por porção em comparação com os formatos rígidos. Os proprietários de marcas enfatizam que os pouches têm uma pegada de carbono até 60% menor do que o vidro, alinhando-se com os rigorosos mandatos de reciclabilidade da União Europeia e com os objetivos gerais de sustentabilidade. Os restaurantes de serviço rápido estão liderando a iniciativa, fazendo a transição para bastões de filme laminado que otimizam o armazenamento e aumentam a eficiência operacional. A embalagem flexível não apenas oferece versatilidade de branding, mas também vê os fornecedores se aprofundando em revestimentos de barreira à base de papel e laminados de material único para aumentar a reciclabilidade. Essa combinação de vantagens ambientais, conveniência para o consumidor e adaptabilidade às regulamentações em mudança posiciona sachês e pouches como o principal motor de crescimento na categoria até o final da década.

Por Canal de Distribuição: Varejo Online Supera o Varejo Físico

Em 2025, supermercados e hipermercados capturaram 58,75% da participação de mercado em molhos, temperos e condimentos, solidificando seu papel como o principal canal de vendas. Sua dominância decorre da maior visibilidade do produto, de uma gama diversificada de ofertas e da capacidade de estimular compras por impulso por meio de quiosques de degustação e demonstrações de culinária ao vivo. Essas experiências práticas promovem a exploração de novos sabores e formatos, uma façanha desafiadora de alcançar online. O amplo espaço nas prateleiras acomoda várias marcas e embalagens, atendendo tanto a consumidores premium quanto aos conscientes do orçamento. Além disso, as lojas físicas oferecem a vantagem do acesso imediato ao produto, sem atrasos ou custos de envio. Essa combinação de interação sensorial, escolhas diversas e satisfação imediata consolida a posição dos supermercados e hipermercados como o canal de varejo central nessa categoria, mesmo com o aumento das plataformas online.

O comércio eletrônico está emergindo rapidamente como o principal canal de distribuição para molhos, temperos e condimentos, com um robusto CAGR de 6,71%. Esse aumento é alimentado por pacotes de assinatura, entrega no mesmo dia e sugestões de sabores baseadas em inteligência artificial que personalizam a jornada de compras. Os hábitos formados durante a pandemia, como compras digitais em grandes quantidades, se consolidaram. Os marketplaces aproveitam a venda cruzada algorítmica, como combinar sriracha com kits de arroz para sushi, para aumentar os valores médios das cestas. As plataformas diretas ao consumidor se destacam com sua abordagem de storytelling e lançamentos exclusivos de produtos, fomentando a fidelidade à marca. No entanto, os desafios surgem com as altas despesas de entrega na última milha, ressaltando a importância dos modelos de clique e retire e híbridos para a expansão. Avançando, a interação entre custos de envio, benefícios de compartilhamento de dados de varejistas e preferências dos consumidores em mudança moldará o ritmo em que o comércio eletrônico captura mais participação de mercado do varejo tradicional.

Análise Geográfica

Em 2025, a Ásia-Pacífico comandou uma participação dominante de 41,20% do mercado global, com centros urbanos mesclando perfeitamente as tradições da comida de rua e as medidas de segurança contemporâneas. A introdução da China em fevereiro de 2025 de limites unificados de aditivos, GB 2760-2024, está definida para agilizar as aprovações de exportação de suas pastas de feijão com pimenta e molhos à base de soja. Enquanto isso, o Japão e a Coreia do Sul estão traçando caminhos premium, aproveitando a logística de cadeia fria para proteger seu kimchi e temperos de baixa acidez. Em contraste, a Índia e a Indonésia estão focando no volume, com marcas de nível médio expandindo seu alcance por meio de atacadistas de cash-and-carry e agregadores de dark stores. A fusão de sabores da região é evidente, com o gochujang coreano encontrando seu caminho sobre tigelas de arroz tailandesas, impulsionando a demanda transfronteiriça por esses condimentos misturados.

Embora o Oriente Médio e a África atualmente detenham uma modesta participação de mercado de um dígito médio, estão no caminho para atingir a taxa de crescimento mais rápida de 7,09% de CAGR de 2026 a 2031. Os Emirados Árabes Unidos possuem um robusto setor de processamento de alimentos de USD 7,63 bilhões, reembalando habilmente pasta de tomate importada para marcas locais. Em alinhamento com sua Visão 2030, a Arábia Saudita está apoiando suas fábricas domésticas de molhos, com o objetivo de reduzir as dependências de importação e defender produtos certificados como halal. Os crescentes estabelecimentos de frango de serviço rápido da África do Sul estão alimentando um aumento no consumo de molho peri-peri, enquanto as plataformas de supermercado digital da Nigéria atendem à juventude urbana com pouches de porções convenientes. As zonas de livre comércio em Jebel Ali e Tanger-Med estão simplificando os processos de reexportação, ampliando o alcance regional do mercado.

A América do Norte e a Europa, embora estabelecidas, continuam sendo mercados lucrativos. Aqui, um foco na premiumização e nas reformulações em conformidade com as regulamentações está impulsionando modestas taxas de crescimento de valor em dígitos baixos. Com um prazo sincronizado da Agência de Alimentos e Medicamentos dos Estados Unidos para rótulos definido para janeiro de 2028, as marcas americanas estão reformulando proativamente as receitas, alinhando as atualizações nacionais com tendências como a redução de tamanho e percepções mais saudáveis. A Europa está impulsionando a circularidade das embalagens, impulsionada pela iniciativa de Regulamento de Embalagens e Resíduos de Embalagens, levando a investimentos significativos em inovações como tampas fixas e pouches de material único, enfatizando a diferenciação além do mero sabor. O crescimento da América do Sul, liderado pelo México e pelo Brasil, é sustentado pelo cultivo local de pimenta e pelas combinações com cerveja artesanal, testemunhando uma recuperação na expansão à medida que os PIBs aumentam. Além disso, os códigos de aditivos harmonizados do Mercosul do bloco, com previsão de entrar em vigor no final de 2026, prometem simplificar os designs de formulários, facilitando inovações transfronteiriças mais suaves.

Cenário Competitivo

O mercado global de molhos, temperos e condimentos exibe concentração moderada, indicando uma concorrência equilibrada entre corporações multinacionais estabelecidas e players regionais emergentes que aproveitam o posicionamento autêntico e estratégias de distribuição especializadas. Em 2024, o ritmo de consolidação se acelerou: a Campbell Soup se fundiu com a Sovos Brands, ampliando a distribuição da Rao's e fortalecendo sua plataforma de molho de massa premium. Esse movimento estratégico permitiu que a Campbell Soup fortalecesse sua posição no segmento premium, atendendo às preferências dos consumidores em evolução por produtos de alta qualidade e autênticos. A McCormick iniciou discussões para adquirir a Sauer Brands por mais de USD 1 bilhão, ressaltando sua ambição de aprimorar seu portfólio de especiarias de varejo e molho picante, o que se alinha com a crescente demanda por sabores ousados e diversos. Enquanto isso, a Kraft Heinz, colhendo USD 1,9 bilhão em fluxo de caixa operacional para o primeiro semestre de 2025 por meio de eficiências operacionais, está canalizando esses fundos para diagnósticos de prateleiras digitais e tampas de ketchup totalmente recicláveis, refletindo seu compromisso com a sustentabilidade e a inovação em embalagens.

Players regionais como a Foshan Haitian da China e a Herdez do México aproveitam a autenticidade cultural para solidificar sua participação no mercado doméstico enquanto se aventuram seletivamente nas exportações. A Foshan Haitian aproveita sua compreensão profundamente enraizada dos gostos locais para manter a dominância na China, enquanto a Herdez capitaliza o rico patrimônio culinário do México para expandir sua presença nos mercados internacionais. Startups que oferecem produtos funcionalmente enriquecidos, como pastas de ghee com infusão de cúrcuma e temperos de missô prebiótico, estão atraindo o interesse de capital de risco ao unir temas de bem-estar com arte culinária. Esses produtos inovadores atendem a consumidores conscientes da saúde que buscam benefícios funcionais junto com o sabor, impulsionando o crescimento nesse segmento de nicho.

Os investimentos em tecnologia estão se inclinando para a previsão de demanda baseada em inteligência artificial, manutenção preditiva para pasteurizadores contínuos e blockchain para rastrear as origens do tomate, todos com o objetivo de minimizar os riscos de recall e simplificar a conformidade. Esses avanços não apenas aumentam a eficiência operacional, mas também constroem a confiança do consumidor, garantindo transparência e rastreabilidade em toda a cadeia de suprimentos. O sucesso no setor de molhos, temperos e condimentos dependerá cada vez mais de pipelines de pesquisa e desenvolvimento sintonizados com as demandas regulatórias e de marketing omnicanal robusto, em vez de depender exclusivamente da capacidade de produção.

Líderes do Setor de Molhos, Condimentos e Temperos

McCormick & Company Inc.

The Kraft Heinz Company

Unilever PLC

Kikkoman Corporation

Mizkan Holdings Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Heinz apresentou um trio de molhos com sabores globais: Sweet Tangy BBQ, Street Corn e Sweet Chili. Esses molhos são projetados para atender a diversas preferências de sabor, oferecendo sabores únicos inspirados nas culinárias globais.

- Agosto de 2024: A Bachan's apresentou seu Molho de Mergulho Japonês, com variantes original e agridoce picante. Os produtos são elaborados com ingredientes premium, como gergelim moído em pedra (neri goma) e missô branco, enfatizando sabores japoneses autênticos.

- Junho de 2024: A Heinz apresentou dois novos molhos, Black Garlic Ranch e Harissa Aioli, ambos de edição limitada e novos na categoria. Essas ofertas inovadoras visam atender às preferências dos consumidores em evolução por sabores únicos e ousados, expandindo o portfólio de produtos da Heinz no mercado de condimentos.

- Janeiro de 2024: A base de vendas europeia da Kikkoman apresentou dispensadores de mesa de molho de soja de Edição Especial Limitada, projetados para refletir a cultura japonesa, para aumentar sua presença e apelo no mercado regional.

Escopo do Relatório Global do Mercado de Molhos, Condimentos e Temperos

Molhos, condimentos e temperos são feitos de ingredientes naturais e são livres de aditivos como adoçantes artificiais, pectina e agentes gelificantes.

O mercado é segmentado por tipo de produto, canal de distribuição e geografia. Por tipo, o mercado é segmentado em molhos, ervas e especiarias, molhos para mergulho, temperos e outros tipos de produtos. Os molhos são ainda segmentados em molhos condimentados e molhos para cozinhar. Por canal de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência/mercearias, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório oferece tamanhos de mercado e previsões em valor (USD) para os segmentos acima.

| Molhos | Molhos Condimentados |

| Molhos para Cozinhar | |

| Ervas e Especiarias | |

| Molhos para Mergulho | |

| Temperos | |

| Outros Tipos de Produtos |

| Convencional |

| Orgânico/Rótulo Limpo |

| Garrafas PET/Vidro |

| Sachês/Pouches |

| Outros (Embalagens Tetra, Potes, Copos e outros) |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Indonésia | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Molhos | Molhos Condimentados |

| Molhos para Cozinhar | ||

| Ervas e Especiarias | ||

| Molhos para Mergulho | ||

| Temperos | ||

| Outros Tipos de Produtos | ||

| Por Categoria | Convencional | |

| Orgânico/Rótulo Limpo | ||

| Por Embalagem | Garrafas PET/Vidro | |

| Sachês/Pouches | ||

| Outros (Embalagens Tetra, Potes, Copos e outros) | ||

| Por Canal de Distribuição | Supermercados/Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Indonésia | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado global de molhos, temperos e condimentos até 2031?

O setor tem previsão de atingir USD 252,33 bilhões até 2031, expandindo-se a um CAGR de 5,65%.

Qual tipo de produto atualmente detém a maior participação?

Molhos, com 49,25% de participação na receita em 2025.

Por que sachês e pouches estão crescendo mais rápido do que garrafas?

Eles se alinham com o controle de porções, menor massa de plástico e mandatos de reciclabilidade da União Europeia, impulsionando um CAGR de 5,86%.

Qual região deve ver o crescimento mais rápido até 2031?

O Oriente Médio e a África, com projeção de um CAGR de 7,09% graças a investimentos em processamento e logística de centros comerciais.

Como as novas regras de rotulagem da Agência de Alimentos e Medicamentos dos Estados Unidos afetarão os fabricantes?

Todas as marcas devem reformular simultaneamente para os limites de sódio e açúcar até janeiro de 2028, aumentando os custos de pesquisa e desenvolvimento e de embalagem.

Quais anos este Mercado de Molhos, Condimentos e Temperos abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Molhos, Condimentos e Temperos foi estimado em USD 191,68 bilhões. O relatório cobre o tamanho histórico do Mercado de Molhos, Condimentos e Temperos para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Molhos, Condimentos e Temperos para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: