Tamanho e Participação do Mercado de Impressão Digital para Embalagens Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Impressão Digital para Embalagens Flexíveis por Mordor Intelligence

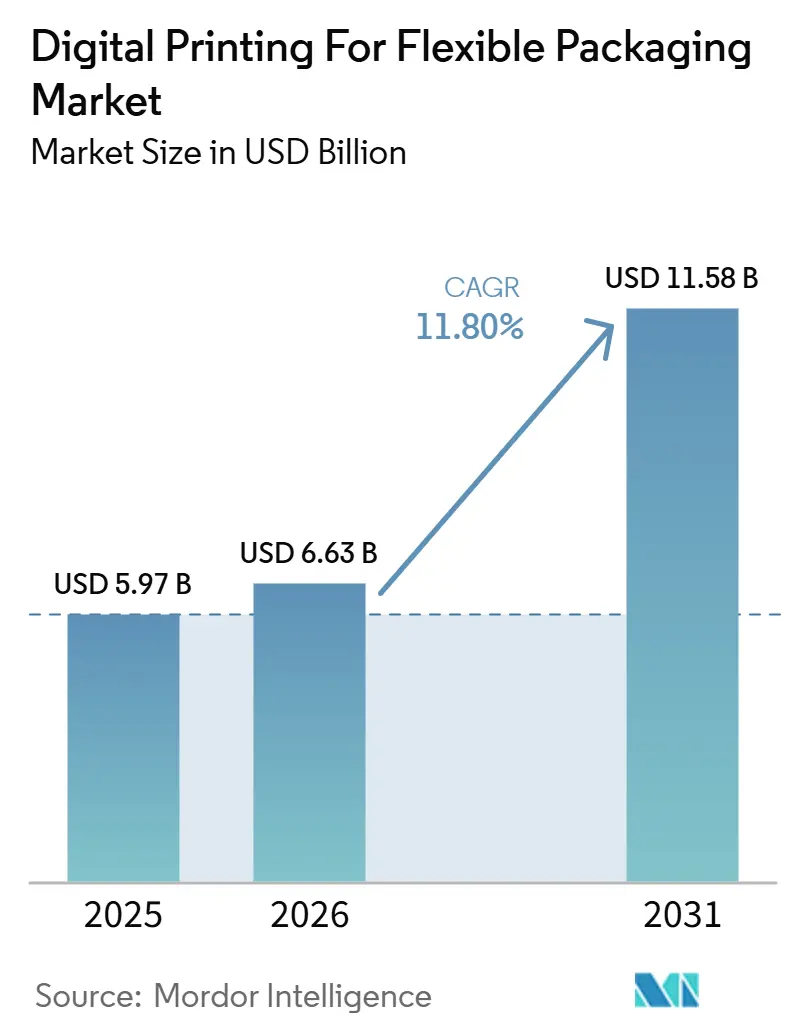

O tamanho do mercado de impressão digital para embalagens flexíveis está projetado em USD 5,97 bilhões em 2025, USD 6,63 bilhões em 2026, e deve atingir USD 11,58 bilhões até 2031, crescendo a um CAGR de 11,80% de 2026 a 2031. A principal mudança decorre de tiragens de produção mais curtas, alterações de arte mais rápidas e portfólios de SKU mais amplos, que tornam a economia convencional de chapas e cilindros menos atrativa. Os proprietários de marcas estão solicitando que os conversores respondam mais rapidamente, o que está impulsionando os fluxos de trabalho digitais de uma opção especializada para uma ferramenta de produção regular em muitos programas de embalagem. A demanda do comércio eletrônico também está alterando o mix de pedidos, pois embalagens regionais, variantes de idioma e formatos baseados em campanhas exigem prazos de entrega mais curtos e trocas mais frequentes. Ao mesmo tempo, estruturas de papel recicláveis e requisitos mais rigorosos de contato com alimentos estão melhorando a posição dos sistemas digitais à base de água e outros sistemas conformes. A maior oportunidade está com os conversores que conseguem combinar produção confiável, tintas conformes e modelos comerciais flexíveis, enquanto o principal obstáculo à adoção continua sendo o alto custo de capital das prensas de nível de produção.

Principais Conclusões do Relatório

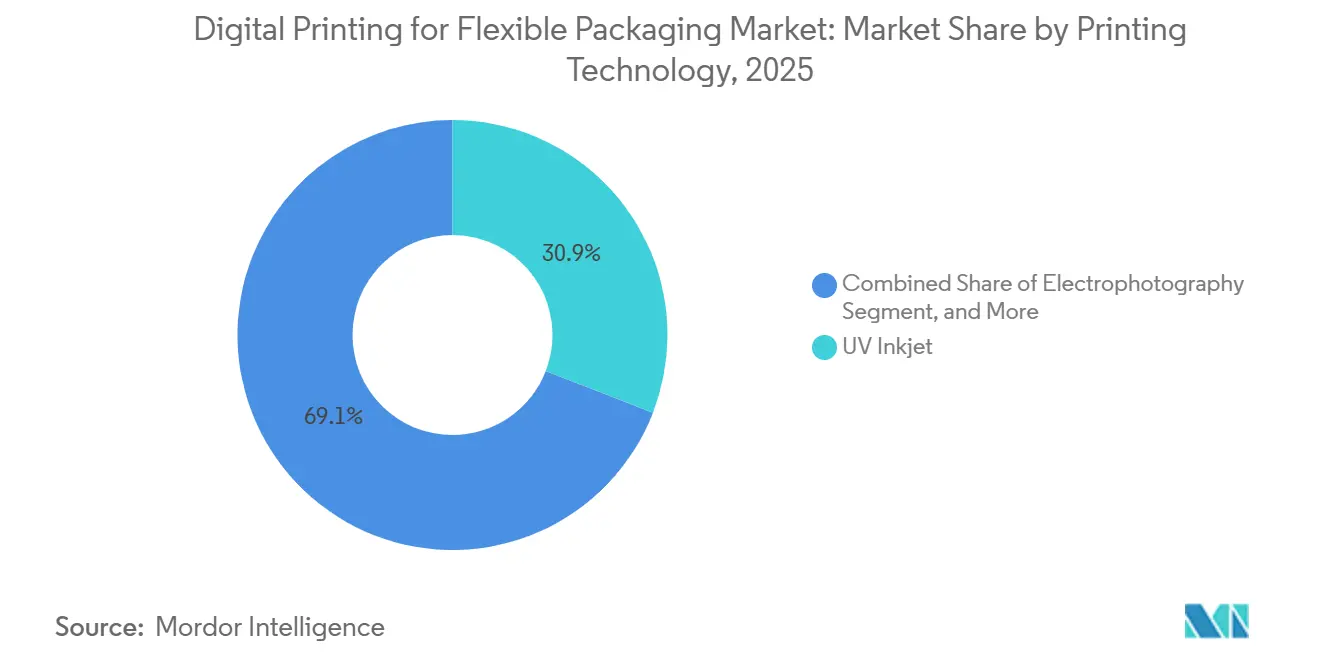

- Por tecnologia de impressão, o Jato de Tinta UV capturou 30,88% da participação de mercado de impressão digital para embalagens flexíveis em 2025.

- Por tipo de embalagem, o tamanho do mercado de impressão digital para embalagens flexíveis para pouches está projetado para crescer a um CAGR de 12,74% entre 2026-2031.

- Por tipo de tinta, as tintas à base de água capturaram 38,96% da participação de mercado de impressão digital para embalagens flexíveis em 2025.

- Por tipo de material, o mercado de impressão digital para embalagens flexíveis está projetado para crescer a um CAGR de 14,21% entre 2026 e 2031 para filmes compostáveis.

- Por indústria do usuário final, as aplicações de alimentos capturaram 36,32% da participação de mercado de impressão digital para embalagens flexíveis em 2025.

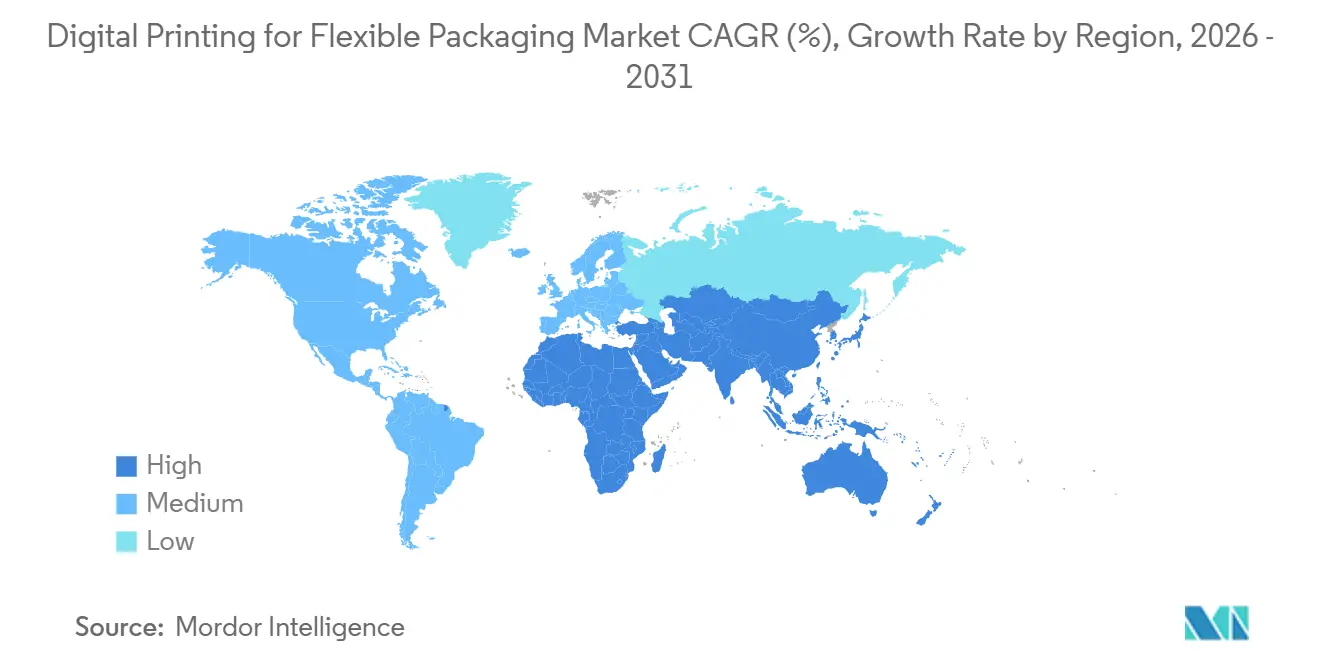

- Por geografia, o tamanho do mercado de impressão digital para embalagens flexíveis para a Ásia-Pacífico está projetado para crescer a um CAGR de 13,06% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Impressão Digital para Embalagens Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de SKU de Curta Tiragem em Embalagens Flexíveis | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Demanda por Embalagens Regionalizadas Impulsionada pelo Comércio Eletrônico | +2.5% | Núcleo Ásia-Pacífico, expansão para América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Demanda das Marcas por Dados Variáveis e Personalização em Massa | +2.2% | Global, concentrado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Prensas Digitais Híbridas Reduzindo Desperdício de Troca e Prazo de Entrega | +1.9% | Global | Médio prazo (2-4 anos) |

| Adoção de Tintas de Baixa Migração e Seguras para Contato com Alimentos em Embalagens Regulamentadas | +1.3% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Impressão Digital Direta ao Conversor para Micro-Atendimento e Medicina Personalizada | +0.9% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Proliferação de SKU de Curta Tiragem Impulsiona a Economia de Volume em Embalagens Flexíveis

O crescimento de SKU foi além da atividade de branding e agora afeta o planejamento de produção, o uso de ativos e o investimento dos conversores no mercado de impressão digital para embalagens flexíveis. No FTA FORUM INFOFLEX 2026, palestrantes da Siegwerk, GEW e Flint Group disseram que as marcas estavam fazendo pedidos menores enquanto também solicitavam uma execução mais rápida do design à prateleira, o que enfraquece a economia das trocas convencionais de rotogravura. Os sistemas digitais evitam formas de impressão físicas entre trabalhos, ajudando os conversores a permanecerem competitivos na faixa de tiragem de 10.000 a 15.000 unidades, que se tornou mais difícil para os ativos analógicos atenderem com eficiência. Essa mesma mudança reduz o risco de excesso de estoque, diminui as baixas contábeis de designs obsoletos e oferece às equipes de compras uma visão mais clara do custo total ao comparar fornecedores no mercado de impressão digital para embalagens flexíveis. O padrão de pedidos também está mudando a direção da demanda, pois as marcas estão cada vez mais exigindo capacidade digital como um requisito de fornecimento, em vez de tratá-la como um serviço opcional. Como resultado, os períodos de retorno do investimento dos conversores estão sendo influenciados tanto pela demanda dos clientes e pela qualidade do mix de pedidos quanto pelo próprio equipamento.

A Logística do Comércio Eletrônico Reformula os Formatos de Embalagem Regional

O comércio eletrônico está mudando não apenas o volume, mas também o número de versões de embalagens, alterações de rotulagem e formatos regionais que o mercado de impressão digital para embalagens flexíveis deve suportar. Na China, os padrões nacionais de embalagem para remessas expressas aumentaram a necessidade de atualizações rápidas de design em uma grande base de vendedores online, o que se alinha melhor com a produção digital do que com trocas repetidas de cilindros. Na Índia, os modelos de mercearia de comércio rápido estão impulsionando a demanda recorrente por pouches e sachês leves que requerem suporte a idiomas regionais, promoções locais e ciclos curtos de reabastecimento. Isso importa porque a demanda online não flui como um único e grande fluxo de pedidos; em vez disso, ela se divide em muitos SKUs específicos por geografia, sazonais e orientados por campanhas que um conversor precisa gerenciar simultaneamente. Os proprietários de marcas europeus enfrentam um problema semelhante ao alinhar estruturas de produtos comuns com diferenças de idioma e rotulagem em nível de país, o que apoia uma adoção mais ampla da impressão digital para embalagens flexíveis. A agilidade digital, portanto, atua como uma ferramenta de controle da cadeia de suprimentos, não apenas como uma ferramenta de custo de impressão.

A Demanda das Marcas por Dados Variáveis e Personalização em Massa Acelera a Migração dos Conversores

O centro de tomada de decisões se deslocou para os proprietários de marcas, e isso está acelerando o ciclo de adoção no mercado de impressão digital para embalagens flexíveis. Em fevereiro de 2026, HP Inc. e ePac Holdings assinaram um acordo de USD 50 milhões por 3 anos cobrindo a instalação de mais de 10 prensas HP Indigo 200K na América do Norte e Europa, e o plano deve colocar quase um terço da frota global da ePac nessa plataforma. A HP afirmou que o Indigo 200K oferece 30% mais velocidade de impressão e 45% maior produção do que seu antecessor, além de adicionar diagnósticos de qualidade automatizados e detecção de defeitos em tempo real.[1]HP Inc., "Uma Década de Impulso Digital, Como o HP Indigo e a ePac Estão Escalando o Futuro das Embalagens Flexíveis," HP Inc., hp.com A mensagem mais ampla é que os clientes, desde marcas emergentes até empresas globais de bens de consumo, estão especificando a produção digital de forma mais direta, deslocando a posição de barganha dos conversores no mercado de impressão digital para embalagens flexíveis. Os conversores exclusivamente analógicos agora enfrentam uma janela de decisão mais curta, pois as expectativas dos clientes estão avançando mais rapidamente do que os ciclos típicos de substituição de equipamentos. É provável que isso mantenha as instalações de prensas estreitamente vinculadas a parcerias com conversores e receitas recorrentes de serviços.

As Prensas Digitais Híbridas Resolvem o Compromisso entre Velocidade de Troca e Escala

As plataformas híbridas estão abordando uma das objeções mais antigas no mercado de impressão digital para embalagens flexíveis, que é a lacuna de velocidade entre sistemas puramente digitais e a produção analógica em tiragens de comprimento médio. Na Labelexpo Europe 2025, a Heidelberger Druckmaschinen AG apresentou a prensa híbrida Gallus Five, combinando flexibilidade digital com produtividade industrial para conversores que executam filas de trabalhos mistos. A BOBST também apresentou o módulo FLEXJET, que permite a produção de etiquetas multicamadas totalmente digitais com impressão simultânea em múltiplas superfícies em uma única passagem, reduzindo as etapas do processo e o desperdício de manuseio. Isso importa porque os sistemas híbridos não simplesmente substituem a capacidade digital anterior; eles estendem a economia digital para trabalhos que anteriormente eram deixados para flexografia ou rotogravura devido a limites de velocidade. Isso amplia o portfólio de pedidos endereçáveis no mercado de impressão digital para embalagens flexíveis e fornece aos conversores uma ponte mais prática entre trabalhos de alto mix e produção de maior produção. Também fortalece o argumento para conversores que desejam os benefícios digitais sem abrir mão da familiaridade do controle de processo convencional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Capex e Risco de Retorno Versus Impressão Convencional de Longa Tiragem | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade de Preços de Tintas Especiais e Substratos de Filmes | -1.5% | Global, concentrado na Europa | Médio prazo (2-4 anos) |

| Qualificação Limitada de Contato com Alimentos e Reciclabilidade para Alguns Sistemas de Tintas Digitais | -1.0% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Riscos de Segurança Cibernética e Tempo de Inatividade do Fluxo de Trabalho em Linhas de Impressão Conectadas | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Alto Gasto de Capital Cria Risco de Retorno Frente à Economia de Longa Tiragem

O custo de capital continua sendo a barreira de curto prazo mais clara no mercado de impressão digital para embalagens flexíveis, especialmente para conversores que ainda têm ativos analógicos utilizáveis no chão de fábrica. Prensas de nível de produção que podem operar em uma ampla gama de substratos geralmente custam mais de USD 1 milhão, e a integração do fluxo de trabalho aumenta ainda mais o compromisso total antes que uma produção estável seja alcançada. O perfil de retorno depende de ter pedidos suficientes de curta e média tiragem no portfólio de pedidos, e muitos conversores não podem garantir esse mix quando seus contratos com clientes foram construídos em torno de produção convencional mais longa. A Flint Group Digital Xeikon respondeu com seu modelo de assinatura Ecolyne, que foi lançado globalmente em 2026 após sua introdução inicial na Ásia-Pacífico no final de 2025. O modelo reduz o ponto de entrada inicial ao tratar um grande compromisso de capital como um custo operacional recorrente e permitindo que os conversores escalem de forma mais gradual. Mesmo assim, a questão do capex continua desacelerando a adoção no mercado de impressão digital para embalagens flexíveis porque muitos compradores ainda precisam de prova clara de que o mix de tiragens, a demanda dos clientes e a utilização permanecerão favoráveis.

A Volatilidade de Preços de Tintas Especiais e Substratos de Filmes Comprime as Margens dos Conversores

A volatilidade dos insumos continua sendo uma restrição prática porque os sistemas de tintas digitais dependem de produtos químicos especiais e filmes que nem sempre se alinham com os custos mais amplos de embalagem. As químicas curáveis por UV e por feixe de elétrons dependem de fotoiniciadores, oligômeros, monômeros e outros materiais especializados provenientes de cadeias de suprimentos concentradas, o que expõe os conversores a oscilações repentinas de custos. A SCREEN Europe afirmou que os preços spot do polietileno europeu superaram seu pico de crise de 2022 em meados de 2026 após a instabilidade no Estreito de Ormuz, mostrando com que rapidez os custos de substrato podem se mover quando o fornecimento de matéria-prima se aperta. No FTA FORUM INFOFLEX 2026, os formuladores de tintas também enfatizaram que as salas de impressão futuras precisarão de flexibilidade entre sistemas UV, LED, EB, à base de água e à base de solvente, pois nenhuma química única resolve completamente a estabilidade de custos, o alcance de substratos e a conformidade ao mesmo tempo. Os conversores com contratos de preço fixo com clientes enfrentam a pressão mais aguda porque a reprecificação de embalagens geralmente funciona em termos trimestrais ou anuais, em vez de reajustes em tempo real de matérias-primas. Isso torna o gerenciamento de margens desafiador no mercado de impressão digital para embalagens flexíveis, especialmente quando os choques de insumos atingem simultaneamente as camadas de tinta e substrato.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: O Jato de Tinta UV Ancora a Receita Enquanto as Prensas Híbridas Aceleram

O jato de tinta UV deteve 30,88% da participação de mercado de impressão digital para embalagens flexíveis em 2025, refletindo uma base instalada madura, ampla qualificação de substratos e suporte de serviço bem desenvolvido. Sua força veio de como ele lida com uma ampla gama de filmes flexíveis, ao mesmo tempo em que se encaixa nos fluxos de trabalho existentes dos conversores, com menos etapas de preparação adicionais do que alguns processos concorrentes. Em comparação com a eletrofotografia, o jato de tinta UV está mais alinhado com aplicações de filmes de PE e PP, onde as equipes de produção desejam manuseio mais simples de substratos e adesão confiável. Essa familiaridade operacional importa porque os conversores tendem a favorecer sistemas que reduzem o tempo de qualificação, o retreinamento de operadores e a complexidade da cadeia de suprimentos quando escalam a produção. No mercado de impressão digital para embalagens flexíveis, esses fatores práticos ajudaram o jato de tinta UV a permanecer a principal âncora de receita, mesmo com a expansão de tecnologias mais recentes.

O jato de tinta à base de água também está avançando em aplicações à base de papel, e o Truepress PAC 520P da SCREEN Europe está agora em plena produção comercial na Sacchital, na Itália, a 80 m/min, usando tintas à base de água conformes com as regulamentações de segurança alimentar, sem chapas ou ferramental.[2]SCREEN Europe, "Interpack 2026, Embalagens Impressas Digitalmente pela SCREEN," SCREEN Europe, screeneurope.com As prensas híbridas estão projetadas para crescer a um CAGR de 14,38% até 2031, o que as torna a categoria de tecnologia de movimento mais rápido neste mercado. O lançamento do Gallus Five em 2025 mostrou como os conversores estão buscando sistemas que preservem a produção industrial enquanto também adicionam flexibilidade digital para fluxos de trabalhos mistos. Os sistemas híbridos estendem o alcance digital para trabalhos de média tiragem que os ativos puramente digitais frequentemente têm dificuldade em atender de forma lucrativa, ampliando assim o mix de pedidos utilizável em vez de simplesmente substituir unidades digitais mais antigas. A contrapartida é que os conversores geralmente precisam de maior confiança na demanda sustentada de curta a média tiragem antes de se comprometerem com essa opção mais rápida, mas mais intensiva em capital.

Por Tipo de Embalagem: Os Pouches Dominam Enquanto os Stick Packs e Sachês Ganham Velocidade

Os pouches detiveram uma participação de 37,04% em 2025, tornando-os o maior formato no segmento e confirmando seu papel central em aplicações de alimentos, bebidas, cuidados pessoais e produtos domésticos. Sua liderança reflete o equilíbrio que oferecem entre desempenho de barreira, impacto nas prateleiras, conveniência para o consumidor e a capacidade de suportar mudanças frequentes de design. Os pouches de base plana se beneficiaram especialmente da impressão digital, pois as marcas podem manter múltiplas variantes de design em uma única campanha sem absorver os custos de cilindros que tornam as tiragens analógicas pequenas pouco atrativas. Embrulhos e bobinas ainda atendem a uma ampla base industrial e permanecem mais estreitamente ligados à produção analógica, particularmente em aplicações de alimentos de longa tiragem. Mesmo assim, embrulhos promocionais e campanhas de edição limitada estão atraindo mais atividade digital porque a velocidade de lançamento frequentemente importa mais do que o custo unitário nesses programas.

Os stick packs e sachês estão projetados para crescer a um CAGR de 12,74% até 2031, o que lhes confere o ritmo mais forte entre os formatos de embalagem. Seu crescimento se alinha com nutrição de dose única, cuidados pessoais orientados à conveniência e modelos de atendimento de comércio eletrônico que requerem formatos compactos e mudanças frequentes de arte. A demanda farmacêutica também está se expandindo à medida que alguns produtos de venda livre migram para entrega em sachê e requerem dados variáveis em nível de unidade para rastreabilidade e informações ao paciente. A Domino Printech India lançou o sistema de impressão de dados variáveis K300 na CPHI e PMEC 2025 para exatamente essa interseção de demanda de serialização e flexibilidade de formato de embalagem, com velocidades de até 250 m/min. Sacos e outros tipos de embalagem permanecem relevantes, mas sua maior exposição a aplicações de commodities e a granel significa que a impressão convencional de longa tiragem ainda mantém uma posição econômica mais forte ali.

Por Tipo de Tinta: Os Sistemas à Base de Água Lideram o Volume Enquanto o Feixe de Elétrons Ganha Impulso

As tintas à base de água detiveram uma participação de 38,96% em 2025, refletindo tanto seu perfil estabelecido de contato com alimentos quanto sua adequação ao movimento em direção a estruturas recicláveis à base de papel. Sua posição é mais forte onde os conversores estão sob pressão para reduzir o uso de solventes, simplificar a conformidade e apoiar as afirmações de sustentabilidade das marcas com menos compromissos operacionais. A Konica Minolta, em conjunto com a FUJIPACK SYSTEM Co., Ltd. e a MST Co., Ltd., desenvolveu um sistema de jato de tinta à base de água que imprime diretamente em filmes de embalagem de alimentos na própria máquina de embalagem, eliminando a necessidade de materiais de etiqueta e uma etapa de processo separada. Esse tipo de integração direta importa porque mostra que os sistemas à base de água estão se aprofundando na arquitetura de linha, em vez de permanecerem como uma etapa de impressão independente. As tintas curáveis por UV ainda desempenham um papel importante devido à sua cura rápida e forte adesão ao filme, mas o escrutínio de contato com alimentos é mais rigoroso quando surgem preocupações com migração.

As tintas de feixe de elétrons estão projetadas para crescer a um CAGR de 14,36% até 2031, o que as torna a química de crescimento mais rápido no segmento. Elas se destacam porque não dependem de fotoiniciadores, o que reduz um dos problemas mais sensíveis em aplicações regulamentadas de contato com alimentos. Elas também evitam solventes e emissões de compostos orgânicos voláteis, o que melhora sua adequação com objetivos de reciclabilidade e segurança no local de trabalho em ambientes de embalagem mais rigorosos. A principal barreira ainda é o custo e a complexidade da infraestrutura de suporte, incluindo inertização com nitrogênio e blindagem, o que restringe a adoção entre conversores menores. Para o mercado de impressão digital para embalagens flexíveis, o feixe de elétrons representa, portanto, um caminho promissor, mas seletivo, mais adequado para conversores com profundidade de capital e forte demanda orientada à conformidade.

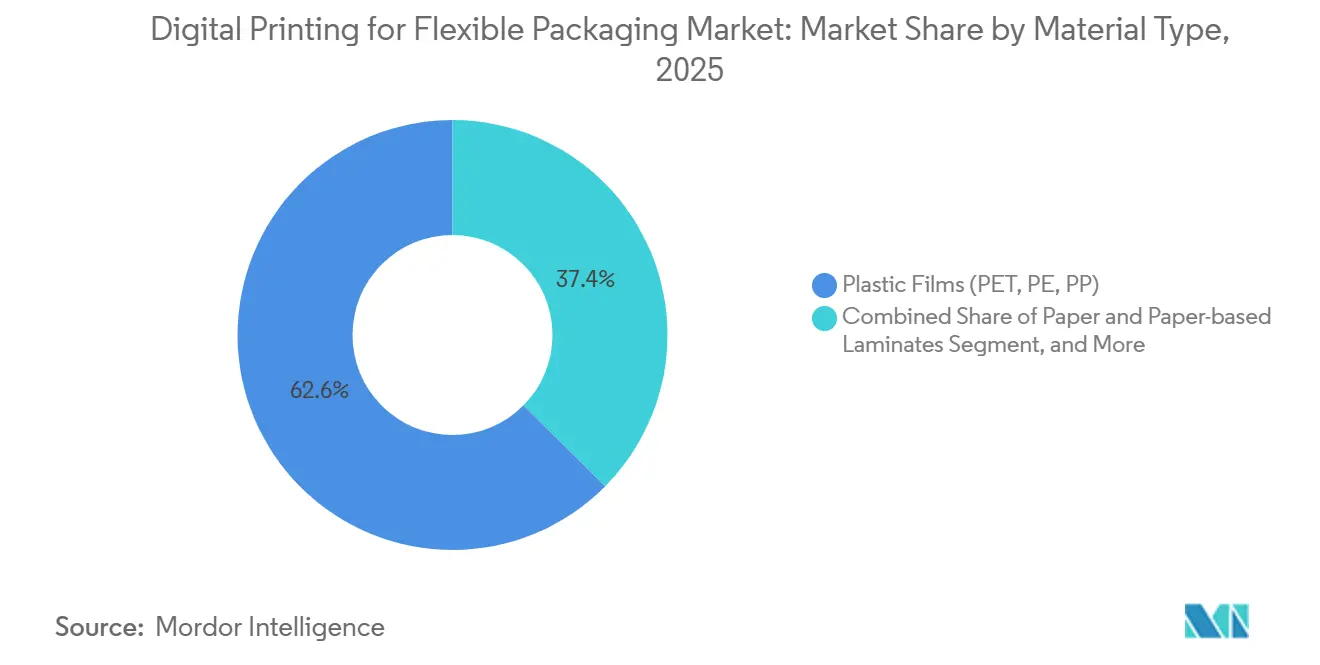

Por Tipo de Material: Os Filmes Plásticos Lideram Hoje Enquanto os Filmes Compostáveis Expandem Mais Rapidamente

Os filmes plásticos detiveram uma participação de 62,58% em 2025, o que mostrou que PET, PE e PP ainda definem a base de substratos principal para embalagens flexíveis impressas digitalmente. Sua posição permanece forte porque a proteção de barreira, o desempenho de selagem, a resistência à umidade e a compatibilidade com as linhas de conversores atuais ainda importam mais do que qualquer característica única de sustentabilidade em muitas aplicações. A maior base instalada qualificada na indústria de impressão digital para embalagens flexíveis ainda está vinculada a esses tipos de filmes, especialmente onde as plataformas de jato de tinta UV e eletrofotográficas construíram históricos de desempenho confiáveis. O papel e os laminados à base de papel estão ganhando suporte à medida que as regras de sustentabilidade se tornam mais rigorosas e os sistemas digitais à base de água se mostram mais práticos em materiais à base de fibra. O papel alumínio mantém seu lugar em aplicações farmacêuticas especializadas e assépticas, embora o progresso digital ali permaneça mais lento porque a qualificação e a imprimibilidade são mais exigentes.

Os filmes compostáveis estão projetados para crescer a um CAGR de 14,21% até 2031, tornando-os a categoria de material de crescimento mais rápido. O Regulamento da UE 2025/40 entrou em vigor em fevereiro de 2025 e exigirá que categorias selecionadas de embalagens, incluindo saquinhos de chá permeáveis, atendam aos padrões de compostagem industrial da UE até fevereiro de 2028. Essa regra está mudando os roteiros de qualificação para conversores que fornecem embalagens europeias de alimentos e farmacêuticas porque as escolhas de materiais agora se conectam mais diretamente com o cronograma de conformidade. O Grupo Sukano lançou um novo masterbatch antibloco para filme de PLA orientado biaxialmente em 2025 que suporta imprimibilidade com até 7x de estiramento na direção transversal em equipamentos BOPP existentes, o que reduz a barreira técnica para uso comercial. Isso dá aos primeiros adotantes no mercado de impressão digital para embalagens flexíveis uma posição mais forte porque a produção digital é bem adequada para as tiragens curtas de qualificação que geralmente vêm primeiro em uma transição de material.

Por Indústria do Usuário Final: Os Alimentos Mantêm a Escala Enquanto os Farmacêuticos Entregam o Crescimento Mais Rápido

Os alimentos mantiveram uma participação de receita de 36,32% em 2025, o que os manteve como o maior segmento de usuário final e confirmou o profundo enraizamento das embalagens flexíveis em produtos frescos, salgadinhos, refeições prontas e condimentos. O segmento continua gerando demanda digital porque lançamentos sazonais, variantes promocionais e atualizações de design são características regulares do gerenciamento de categorias. A Portaria Alemã de Tintas de Impressão entrou em pleno vigor em 2026 e introduziu uma abordagem de lista positiva, limites de migração e requisitos de pureza de pigmentos, elevando o limite de conformidade para fornecedores de embalagens. Isso está levando os conversores a gastar mais em qualificação e provavelmente aumentará os custos de troca em torno de conjuntos de tintas aprovados e relacionamentos com fornecedores. Bebidas, cuidados pessoais e cosméticos continuam adicionando volume significativo, enquanto os produtos domésticos avançam mais gradualmente porque suas tiragens de impressão são frequentemente mais longas e a rotatividade de design é menos frequente.

Os farmacêuticos estão projetados para crescer a um CAGR de 13,59% até 2031, tornando-os a categoria de usuário final de crescimento mais rápido no mercado de impressão digital para embalagens flexíveis. O crescimento está vinculado a mandatos de serialização, embalagens de medicina personalizada e micro-atendimento para material de ensaios clínicos, todos os quais precisam de dados variáveis em nível de unidade. A Domino afirmou que a transformação digital na fabricação farmacêutica está se acelerando na Índia, particularmente em corredores ligados à serialização e conformidade de exportação. A próxima camada de demanda vem de biológicos de cadeia fria e terapias gênicas porque suas embalagens flexíveis externas precisam de informações específicas do paciente e suporte preciso de rastreamento. Isso transforma a capacidade digital de uma ferramenta de eficiência em um requisito regulatório e operacional para contratantes farmacêuticos especializados.

Análise Geográfica

A Ásia-Pacífico representou 35,95% da participação do tamanho do mercado de impressão digital para embalagens flexíveis em 2025 e está projetada para expandir a um CAGR de 13,06% até 2031. A região combina a base de volume mais forte com o crescimento mais rápido, uma combinação incomum que mostra o quão estreitamente a demanda por embalagens está ligada à escala do comércio eletrônico, bens de consumo de giro rápido e variação regional de produtos. A China permanece central porque a atividade de varejo online, as atualizações rápidas de embalagens e as necessidades de padronização criam um caso natural para a produção digital de curta tiragem. A Índia também está se tornando um grande centro de crescimento à medida que a serialização farmacêutica, a expansão do comércio rápido de mercearia e a supervisão de contato com alimentos empurram os conversores para formatos de embalagem mais rápidos e flexíveis. A BOBST destacou a importância regional dessa demanda ao apresentar soluções de embalagem flexível digital e sustentável ao lado de conversores chineses na Chinaplas 2026 em Xangai.

A América do Norte e a Europa formaram a base tecnológica mais madura para o mercado de impressão digital para embalagens flexíveis em 2026, mesmo que os dados não fornecessem participações regionais separadas para cada mercado. Na América do Norte, a ePac abriu uma nova instalação em Phoenix em março de 2026 e adicionou capacidade em Atlanta, Filadélfia e Vancouver, mostrando que as embalagens flexíveis digitais estão se movendo para uma implantação de rede mais ampla em vez de uma expansão local isolada.[3]ePac Holdings, "HP e ePac Assinam Acordo Estratégico de USD 50 Milhões," ePac Holdings, epacflexibles.com A Europa está avançando sob condições de conformidade mais rigorosas porque o PPWR 2025/40 e a Portaria Alemã de Tintas de Impressão estão influenciando as escolhas de qualificação de tintas e substratos. A primeira instalação do HP Indigo 200K na EMEA no site da ePac em Sheffield também mostrou que o escalonamento regional está entrando em um estágio mais comercial em vez de permanecer no modo piloto.

A América do Sul, o Oriente Médio e África, e outros mercados menores permaneceram em estágios iniciais de adoção em 2025, e seu progresso dependeu mais da modernização de embalagens e do desenvolvimento de marcas locais do que da profundidade digital instalada atual. O Brasil lidera a oportunidade sul-americana porque a crescente demanda por alimentos e bebidas de marca favorece melhores gráficos, mais variedade de SKU e ciclos de lançamento mais curtos do que os sistemas convencionais de longa tiragem lidam bem. Os Emirados Árabes Unidos e a Arábia Saudita estão apoiando mais programas de embalagem premium de alimentos e cuidados pessoais, que se encaixam em lançamentos localizados e tiragens de produção mais curtas. A África do Sul, a Nigéria e o Egito oferecem uma pista mais longa, e seu ritmo dependerá do investimento dos conversores, da disponibilidade de substratos e da infraestrutura de comércio eletrônico à medida que o mercado de impressão digital para embalagens flexíveis se expande além de suas regiões centrais atuais.

Cenário Competitivo

O mercado de impressão digital para embalagens flexíveis permanece moderadamente fragmentado, e a intensidade competitiva muda dependendo se o foco está em prensas, tintas, software de fluxo de trabalho ou capacidade de conversão. Nenhum fornecedor único estabeleceu controle claro em velocidade de impressão, versatilidade de substratos e prontidão para contato com alimentos, o que mantém a escolha do comprador relativamente aberta e preserva espaço para ofertas diferenciadas. A BOBST buscou abordar uma das barreiras práticas de adoção do mercado por meio de seu ambiente de API aberta Kyveris, que permite a integração de sistemas MIS, fluxo de trabalho e acabamento de terceiros sem forçar os conversores a uma pilha de software fechada. Essa estratégia importa porque alguns conversores atrasaram o investimento digital tanto por causa da complexidade de integração quanto por causa do desempenho de impressão.

No nível dos conversores, a ePac construiu o modelo de escala exclusivamente digital mais claro, com mais de 22 instalações em todo o mundo operando em torno da produção de embalagens flexíveis digitais. Seu acordo de USD 50 milhões por 3 anos com a HP para mais de 10 prensas Indigo 200K mostra como os relacionamentos de equipamentos, serviços e consumíveis estão se tornando mais duradouros e mais difíceis de deslocar para os concorrentes. A Flint Group Digital Xeikon também mudou sua abordagem comercial com o lançamento global do Ecolyne em 2026, reduzindo o limite de entrada para conversores que não podiam pagar por uma compra completa de prensa antecipadamente. No mercado de impressão digital para embalagens flexíveis, isso significa que a concorrência agora está sendo moldada por estruturas de financiamento e modelos operacionais tanto quanto por especificações técnicas.

O maior espaço em branco ainda está com os conversores de médio porte exclusivamente analógicos porque muitos têm a diversidade de SKU necessária para a produção digital, mas não a certeza de gastar USD 1 milhão a USD 2 milhões em uma única etapa. Os movimentos estratégicos em 2025 e 2026 refletiram essa abertura, incluindo a Gallus e a Heidelberg lançando a plataforma híbrida Gallus Five e a Flint Group Digital Xeikon introduzindo acesso por assinatura.[4]Flint Group Digital Xeikon, "A Flint Group Digital Xeikon Lança o Ecolyne em Todo o Mundo," Flint Group Digital Xeikon, xeikon.com A produção comercial da SCREEN na Sacchital e as demonstrações focadas em conversores da BOBST em Xangai e Istambul também mostraram que os fornecedores estão usando pontos de prova de produção ao vivo para reduzir a hesitação na adoção. O mercado de impressão digital para embalagens flexíveis está, portanto, recompensando fornecedores que combinam produção confiável, prontidão para conformidade, preços flexíveis e suporte próximo ao conversor.

Líderes da Indústria de Impressão Digital para Embalagens Flexíveis

-

Amcor plc

-

Mondi plc

-

Huhtamäki Oyj

-

CCL Industries Inc.

-

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2026: A Xeikon foi renomeada como Flint Group Digital Xeikon sob o recém-reestruturado guarda-chuva Flint Group Packaging Solutions, formalizando a integração das operações de prensas digitais com o negócio mais amplo de tintas e consumíveis de embalagem da Flint Group como uma entidade comercial unificada.

- Maio de 2026: O Truepress PAC 520P da SCREEN Europe entrou em plena produção comercial na Sacchital, na Itália, imprimindo embalagens flexíveis recicláveis à base de papel a 80 m/min usando tintas à base de água conformes com as regulamentações de segurança alimentar, sem chapas ou ferramental, e uma segunda instalação na Chiyoda Gravure Corporation no Japão também estava operacional.

- Maio de 2026: A BOBST realizou seu segundo Dia de Experiência focado em embalagens flexíveis em sua instalação em Istambul, demonstrando seu portfólio de soluções de embalagem flexível digital, automatizada e sustentável como parte de uma série de eventos de engajamento de mercado que conectam a inovação do OEM diretamente com as necessidades de produção dos conversores.

- Abril de 2026: A BOBST demonstrou inovações em embalagens flexíveis digitais e sustentáveis na Chinaplas 2026 em Xangai em colaboração com conversores locais, incluindo a Tingzheng Packaging e a Lucky Film, usando o Centro de Competência de Changzhou como hub para demonstrações ao vivo e atividades de codesenvolvimento com clientes.

Escopo do Relatório do Mercado de Impressão Digital para Embalagens Flexíveis

A impressão digital para embalagens flexíveis refere-se ao processo de uso de tecnologia digital para imprimir designs, textos e imagens diretamente em materiais de embalagem flexível. Este método oferece impressão de alta qualidade, prazos de entrega mais rápidos e opções de personalização, tornando-o uma escolha preferida na indústria de embalagens. Exclui a impressão convencional (baseada em chapas), a impressão digital em substratos não flexíveis, como papelão ondulado, caixas e embalagens rígidas, e equipamentos/consumíveis de impressão.

O Relatório do Mercado de Impressão Digital para Embalagens Flexíveis é Segmentado por Tecnologia de Impressão (Eletrofotografia, Jato de Tinta UV, Jato de Tinta à Base de Água, Prensas Híbridas e Outras Tecnologias de Impressão), Tipo de Embalagem (Pouches, Stick Packs e Sachês, Embrulhos e Bobinas, Sacos, Etiquetas e Outros Tipos de Embalagem), Tipo de Tinta (Tintas Curáveis por UV, Tintas à Base de Água, Tintas à Base de Solvente e Tintas de Feixe de Elétrons (EB)), Tipo de Material [Filmes Plásticos (PET, PE, PP), Papel e Laminados à Base de Papel, Papel Alumínio, Filmes Compostáveis e Outros Tipos de Material), Indústria do Usuário Final (Alimentos, Bebidas, Farmacêuticos, Cuidados Pessoais e Cosméticos, Produtos Domésticos e Outras Indústrias de Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Eletrofotografia |

| Jato de Tinta UV |

| Jato de Tinta à Base de Água |

| Prensas Híbridas |

| Outras Tecnologias de Impressão |

| Pouches |

| Stick Packs e Sachês |

| Embrulhos e Bobinas |

| Sacos |

| Rótulos |

| Outros Tipos de Embalagem |

| Tintas Curáveis por UV |

| Tintas à Base de Água |

| Tintas à Base de Solvente |

| Tintas de Feixe de Elétrons (EB) |

| Filmes Plásticos (PET, PE, PP) |

| Papel e Laminados à Base de Papel |

| Folha de Alumínio |

| Filmes Compostáveis |

| Outros Tipos de Material |

| Alimentos |

| Bebidas |

| Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Uso Doméstico |

| Outras Indústrias do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tecnologia de Impressão | Eletrofotografia | ||

| Jato de Tinta UV | |||

| Jato de Tinta à Base de Água | |||

| Prensas Híbridas | |||

| Outras Tecnologias de Impressão | |||

| Por Tipo de Embalagem | Pouches | ||

| Stick Packs e Sachês | |||

| Embrulhos e Bobinas | |||

| Sacos | |||

| Rótulos | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Tinta | Tintas Curáveis por UV | ||

| Tintas à Base de Água | |||

| Tintas à Base de Solvente | |||

| Tintas de Feixe de Elétrons (EB) | |||

| Por Tipo de Material | Filmes Plásticos (PET, PE, PP) | ||

| Papel e Laminados à Base de Papel | |||

| Folha de Alumínio | |||

| Filmes Compostáveis | |||

| Outros Tipos de Material | |||

| Por Indústria do Usuário Final | Alimentos | ||

| Bebidas | |||

| Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Uso Doméstico | |||

| Outras Indústrias do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual e previsto da impressão digital para embalagens flexíveis?

O mercado foi avaliado em USD 5,97 bilhões em 2025, está em USD 6,63 bilhões em 2026 e está previsto para atingir USD 11,58 bilhões até 2031 a um CAGR de 11,80%.

Qual tecnologia de impressão lidera a geração de receita?

O jato de tinta UV liderou o segmento de tecnologia com uma participação de 30,88% em 2025 devido à sua ampla compatibilidade de substratos e ao ecossistema maduro de serviços e tintas.

Qual formato de embalagem está crescendo mais rapidamente?

Os stick packs e sachês estão projetados para crescer a um CAGR de 12,74% até 2031, apoiados por nutrição de dose única, formatos de conveniência e necessidades de serialização farmacêutica.

Por que as tintas à base de água são importantes neste espaço?

As tintas à base de água detiveram uma participação de 38,96% em 2025 e estão se beneficiando das necessidades de conformidade de contato com alimentos e da mudança em direção a embalagens recicláveis à base de papel.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico foi a maior região com uma participação de 35,95% em 2025 e também é a região de crescimento mais rápido, com um CAGR projetado de 13,06% até 2031.

Por que a demanda farmacêutica está crescendo tão rapidamente?

Os farmacêuticos estão projetados para crescer a um CAGR de 13,59% até 2031 porque a serialização, as embalagens de medicina personalizada e o micro-atendimento exigem dados variáveis e tiragens de produção mais curtas.

Página atualizada pela última vez em: