Tamanho e Participação do Mercado de Equipamentos de Impressão Flexográfica

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

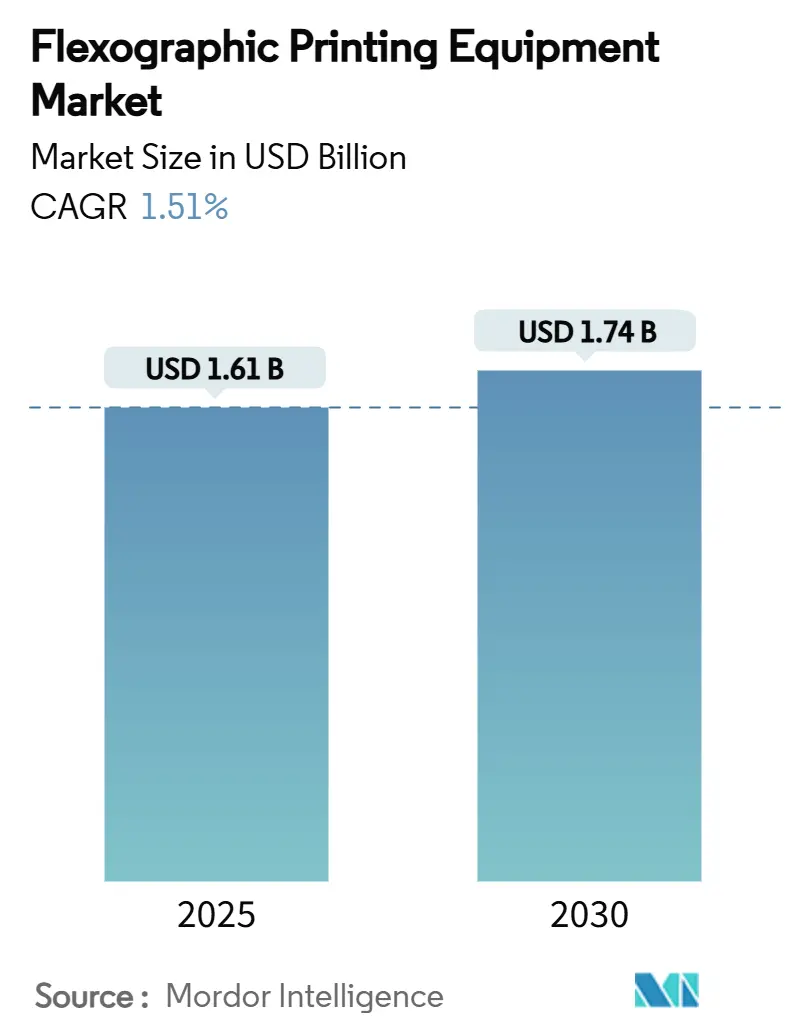

| Tamanho do Mercado (2025) | 1.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 1.51% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Impressão Flexográfica por Mordor Intelligence

O mercado de equipamentos de impressão flexográfica está avaliado em USD 1,61 bilhão em 2025 e projeta-se que avance a um CAGR de 1,51%, atingindo USD 1,74 bilhão até 2030. A demanda mantém-se estável à medida que os conversores equilibram atualizações tecnológicas com a pressão de custos proveniente de alternativas digitais. O capital está sendo direcionado para automação de fluxo de trabalho, controles de prensa assistidos por IA e sistemas de tinta que reduzem o consumo de energia. Plataformas de prensas híbridas, que combinam o baixo custo operacional da flexografia com os pontos fortes de dados variáveis da impressão digital, estão redefinindo os critérios de investimento em equipamentos. Os compromissos de sustentabilidade dos proprietários de marcas estão redirecionando a P&D para cura por LED-UV, química de base aquosa e menores taxas de desperdício, moldando ainda mais as decisões de compra em todo o mercado de equipamentos de impressão flexográfica.

Principais Conclusões do Relatório

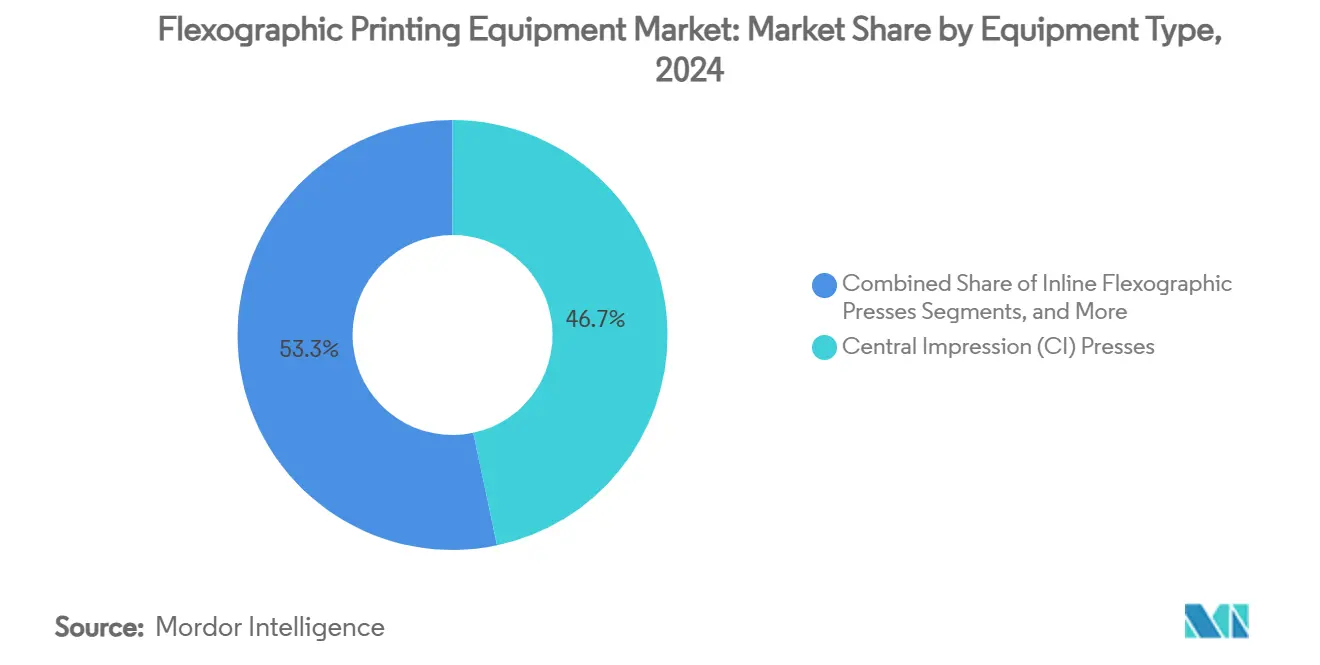

- Por tipo de equipamento, as prensas de Impressão Central lideraram com 46,68% da participação do mercado de equipamentos de impressão flexográfica em 2024.

- Por substrato, os filmes plásticos flexíveis capturaram 53,8% da participação do mercado de equipamentos de impressão flexográfica em 2024.

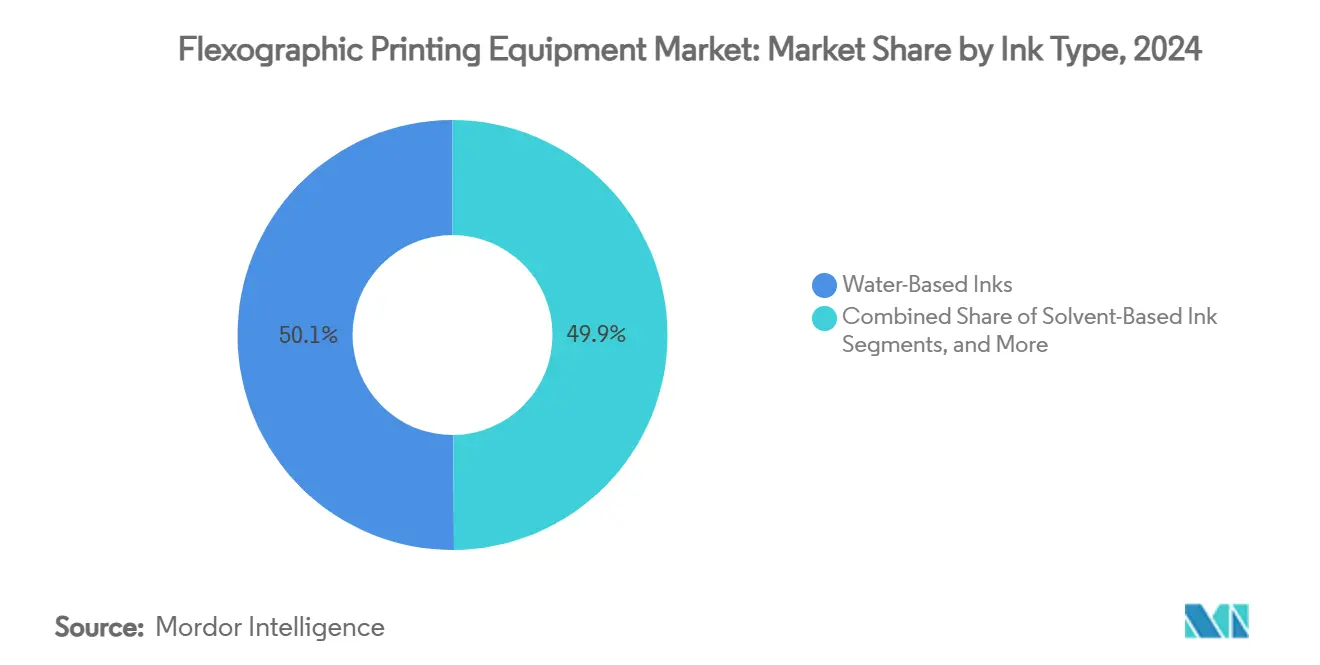

- Por tipo de tinta, as tintas de base aquosa representaram 50,12% do tamanho do mercado de equipamentos de impressão flexográfica em 2024.

- Por usuário final, a embalagem de alimentos e bebidas deteve 38% do tamanho do mercado de equipamentos de impressão flexográfica em 2024.

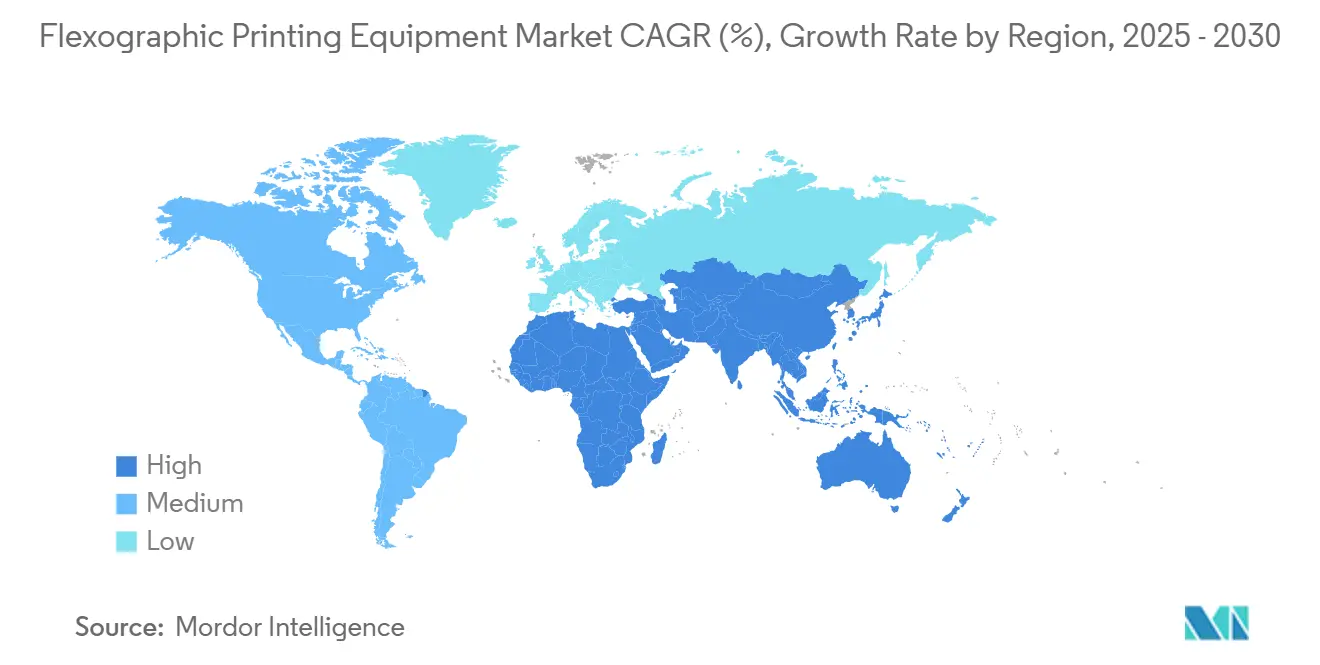

- Por geografia, a Ásia-Pacífico comandou 38,4% da participação do mercado de equipamentos de impressão flexográfica em 2024.

Tendências e Perspectivas do Mercado Global de Equipamentos de Impressão Flexográfica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para impressão de embalagens de curta tiragem e troca rápida | +0.5% | Global, mais forte na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico e demanda por embalagens de papelão ondulado | +0.4% | Global, maior na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Adoção de tintas ecológicas, de base aquosa e LED-UV | +0.3% | Europa e América do Norte, crescendo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Preferência por embelezamento digital em linha e inspeção para OEE de embalagens | +0.2% | América do Norte e Europa | Curto prazo (≤2 anos) |

| Vantagens de custo da flexografia em relação ao rotogravura para conversores de pequeno e médio porte | +0.1% | Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança para Impressão de Embalagens de Curta Tiragem e Troca Rápida

Ciclos de vida de produtos mais curtos e o crescimento de SKUs estão impulsionando os conversores a adquirir prensas que trocam trabalhos em minutos, e não em horas. O MASTER M6 da Bobst demonstra trocas em três minutos e montagem automatizada de chapas, reduzindo o tempo improdutivo em quase metade em comparação com as instalações de 2023. O ALPHAFLEX da Windmöller & Hölscher utiliza IA para pré-ajustar a tensão e o registro, reduzindo drasticamente o desperdício durante a partida e gerenciando o aumento de 43% nas contagens de SKUs registrado desde 2024 [2]Windmöller & Hölscher, "70 anos de impressão flexográfica CI – inovações líderes," wh.group. Os fornecedores de fluxo de trabalho estão integrando dados de pré-impressão e MIS para que os operadores recebam layouts de chapas otimizados automaticamente, completando o ciclo de eficiência de ponta a ponta. À medida que essas capacidades penetram nos conversores de médio porte, o mercado de equipamentos de impressão flexográfica observa decisões de compra orientadas por métricas de troca, e não pela velocidade nominal da prensa.

Expansão do Comércio Eletrônico e Demanda por Embalagens de Papelão Ondulado

O crescimento do varejo on-line impulsiona o consumo de caixas de papelão ondulado, aumentando a demanda por prensas projetadas para papéis de cobertura de alta gramatura e alta cobertura de tinta. O Boardmaster da Heidelberg opera a 600 m/min e ainda mantém a tensão do substrato, essencial para a estabilidade do calibre do papelão [1]Heidelberger Druckmaschinen, "Boardmaster – prensa de embalagem de alto volume," heidelberg.com. Os conversores da Ásia-Pacífico expandem suas frotas para atender aos centros de distribuição de encomendas que surgem ao redor dos centros urbanos na China e na Índia, catalisando novas instalações em toda a região. Os fabricantes de papelão ondulado buscam agora linhas de flexografia, corte e vinco em linha que imprimem, vinculam e dobram em uma única passagem, aumentando os requisitos de integração de equipamentos. As metas de sustentabilidade acrescentam mais impulso, pois a fibra de papelão ondulado é amplamente reciclada, alinhando-se com os mandatos de economia circular.

Adoção de Tintas Ecológicas, de Base Aquosa e LED-UV

O endurecimento das regulamentações sobre emissões de COV acelera a transição para as químicas de base aquosa e LED-UV. As fórmulas de base aquosa agora dominam as embalagens de alimentos devido aos menores riscos de migração, enquanto a adoção de LED-UV cresce por sua vantagem de economia de energia de 60% em comparação com os sistemas de UV de mercúrio. O kit de retrofit LuXtreme da Fujifilm converte secadores convencionais para LED-UV, estimulando as receitas do mercado de reposição e prolongando o ciclo de vida das prensas. Os fabricantes redesenham a arquitetura dos secadores para acomodar os maiores volumes de ar necessários para a secagem de tintas de base aquosa sem sacrificar a velocidade da linha. Essas inovações apoiam tanto as metas corporativas de redução de carbono quanto a redução do custo total de propriedade, influenciando as decisões de compra em todo o mercado de equipamentos de impressão flexográfica.

Vantagens de Custo da Flexografia em Relação ao Rotogravura para Conversores de Pequeno e Médio Porte

A queda nos custos de chapas e o registro automatizado reduzem a diferença econômica anterior da flexografia em relação ao rotogravura para tiragens antes consideradas muito curtas. Os fornecedores de chapas relatam custos de material e imageamento 25% menores desde 2024. As prensas modulares de nível básico permitem que os conversores na Índia e no Brasil comecem com pequenas operações e adicionem módulos de secagem ou inspeção à medida que os volumes crescem. Modelos de arrendamento e cobrança por clique surgem, permitindo que empresas com restrições de capital acessem a tecnologia mais recente sem pressão no balanço patrimonial, ampliando a base de clientes do mercado de equipamentos de impressão flexográfica.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em prensas CI flexográficas para conversores de pequeno e médio porte | -0.3% | Global, maior nos mercados emergentes | Médio prazo (2 a 4 anos) |

| Crescente concorrência da jato de tinta digital na impressão de etiquetas de curta tiragem | -0.2% | América do Norte e Europa, crescendo na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Escassez de mão de obra qualificada para operar prensas flexográficas sem engrenagens de múltiplas cores | -0.1% | Global, aguda na América do Norte e Europa | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital em Prensas CI Flexográficas para Conversores de Pequeno e Médio Porte

Uma prensa CI de oito cores começa próximo a USD 1,2 milhão, colocando a propriedade além do alcance de muitos pequenos conversores, especialmente onde o financiamento é escasso. Os fornecedores respondem com dimensões compactas e menores cargas de energia, como visto no OnyxGO da Uteco, que ocupa menos de 50 m² e consome até 50% menos energia. Acordos de arrendamento flexíveis e contratos de pagamento por impressão visam democratizar o acesso. No entanto, o risco percebido de endividamento desencoraja alguns empreendedores, moderando a expansão do mercado de equipamentos de impressão flexográfica em regiões com restrições de caixa.

Crescente Concorrência da Jato de Tinta Digital na Impressão de Etiquetas de Curta Tiragem

As prensas de jato de tinta eliminam chapas e podem imprimir menos de 10.000 etiquetas de forma econômica, reduzindo os volumes de flexografia. Os fabricantes de equipamentos respondem com arquiteturas híbridas; o conceito de cilindro central da Windmöller & Hölscher combina até 7 cabeças de jato de tinta com 4 unidades flexográficas, permitindo que os conversores alternem processos no meio do trabalho. Os fluxos de trabalho integrados despacham arquivos de arte para decks analógicos ou digitais com base no comprimento da tiragem e na cobertura de cores, mantendo a relevância da flexografia, mas intensificando a corrida tecnológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: A Automação Redefine a Arquitetura das Prensas

As prensas de Impressão Central comandaram 46,68% da participação do mercado de equipamentos de impressão flexográfica em 2024 devido ao registro preciso e às altas velocidades de bobina que atendem às necessidades de embalagens flexíveis. Seus acionamentos sem engrenagens com múltiplos motores agora incluem análises de manutenção preditiva que reduzem o tempo de inatividade não planejado, melhorando o retorno sobre o investimento para conversores focados em produtividade. As prensas em linha crescem a um CAGR de 1,5% até 2030, pois seu design modular suporta revestimento, corte e laminação em uma única passagem, ideal para etiquetas de valor agregado onde os comprimentos de tiragem variam amplamente.

A integração híbrida borra as fronteiras: o protótipo digital-flexográfico da W&H apresentado na drupa 2024 empilha jato de tinta de até sete cores sobre uma estrutura de cilindro central, oferecendo dados variáveis sem sacrificar a economia da flexografia em tiragens longas. Esses sistemas deslocam a alocação de capital de máquinas separadas para linhas unificadas, ampliando o mercado de equipamentos de impressão flexográfica.

Por Substrato: O Crescimento do Papelão Ondulado Supera os Filmes Tradicionais

Os filmes plásticos flexíveis mantiveram 53,8% de participação em 2024 em razão da demanda de alimentos, bebidas e bens de consumo. No entanto, o escrutínio ambiental desencadeia P&D em conteúdo de PCR e redução de espessura, levando os conversores a adquirir prensas com retroalimentação avançada de tensão para lidar com filmes mais finos. O papelão ondulado, com projeção de crescimento a um CAGR de 3%, recebe investimentos em linhas de flexografia pós-impressão de grande formato, como o Boardmaster da Heidelberg, que equilibra velocidade com uniformidade de deposição de tinta, essencial para gráficos de comércio eletrônico.

As aplicações em papel e papelão crescem à medida que as marcas substituem embalagens plásticas por embalagens à base de fibra, auxiliadas por revestimentos de barreira que resistem a cadeias de suprimentos úmidas. Os fabricantes de prensas calibram secadores e controle de pressão de rolos para esses substratos, enfatizando a versatilidade nos catálogos de produtos para ampliar sua fatia endereçável do tamanho do mercado de equipamentos de impressão flexográfica.

Por Tipo de Tinta: A Aceleração do LED-UV Transforma a Tecnologia de Cura

As tintas de base aquosa detiveram 50,12% de participação em 2024, impulsionadas pelas regulamentações de migração na Europa e na América do Norte. Novos sistemas de resina aumentam a resistência à abrasão, permitindo que as fórmulas de base aquosa avancem sobre trabalhos antes reservados para linhas de base solvente. As tintas LED-UV, as de crescimento mais rápido com um CAGR de 2,2%, reduzem o consumo de energia em 60% e prolongam a vida útil da lâmpada em dez vezes.

Módulos de retrofit como o Fujifilm LuXtreme permitem que os conversores migrem sistemas de mercúrio convencionais para LED-UV, expandindo a receita do mercado de reposição. As formulações de solvente e UV tradicionais persistem em nichos de barreira onde a ancoragem agressiva é vital. A inovação em secadores em torno da modelagem de fluxo de ar e matrizes de lâmpadas de acionamento instantâneo posiciona a escolha de tinta como um determinante central do investimento de capital no mercado de equipamentos de impressão flexográfica.

Por Setor do Usuário Final: Produtos Farmacêuticos Impulsionam a Demanda por Equipamentos Premium

As aplicações de alimentos e bebidas detiveram 38% do tamanho do mercado de equipamentos de impressão flexográfica em 2024, contando com a alta produtividade da flexografia e o baixo custo por unidade para SKUs de alto volume. As metas de embalagens recicláveis de material único dos proprietários de marcas desencadeiam atualizações para prensas com captura de solvente mais rigorosa e inspeção em linha para garantir o apelo nas prateleiras. Os produtos farmacêuticos registram o maior CAGR de 3%, pois os mandatos de serialização, microtexto e regras de tintas de baixa migração exigem conjuntos de engrenagens premium. Os sistemas de visão em linha combinados com códigos legíveis por humanos garantem a conformidade.

As marcas de cosméticos e cuidados pessoais encomendam módulos de verniz especial e efeito tátil, consolidando o crescimento para prensas que oferecem capacidade de múltiplos processos. Os produtos químicos industriais e domésticos mantêm uso estável, favorecendo chapas duráveis e sistemas de anilox de lavagem rápida que acomodam cargas de pigmentos abrasivos.

Análise Geográfica

A Ásia-Pacífico lidera o mercado de equipamentos de impressão flexográfica com 38,4% de participação em 2024 e uma perspectiva de CAGR de 2,5%. Os conversores chineses investem em linhas CI sem engrenagens para atender às gráficas premium exigidas pelas marcas domésticas, enquanto o surto de embalagens da Índia impulsiona as instalações de prensas em linha voltadas para players regionais de bens de consumo de alta rotatividade. Os incentivos governamentais para maquinário energeticamente eficiente estimulam a adoção de secadores LED-UV e recuperação de calor residual, incorporando a sustentabilidade nos projetos de novas plantas.

A América do Norte concentra-se em plataformas híbridas para compensar a escassez de mão de obra. Os conversores combinam a personalização por jato de tinta com a deposição flexográfica em uma única estrutura, atendendo aos ciclos rápidos de rotatividade de marcas próprias. O movimento regulatório em direção a embalagens sem PFAS impulsiona a migração para sistemas de base aquosa, moldando as especificações de compra em todo o mercado de equipamentos de impressão flexográfica.

A Europa enfatiza a redução de carbono; os fabricantes de equipamentos originais destacam avaliações de ciclo de vida e painéis de monitoramento de energia. Programas de financiamento na Alemanha e nos países nórdicos oferecem reembolsos para prensas equipadas com acionamentos regenerativos e captura de solvente, acelerando ainda mais as atualizações. A América do Sul e o Oriente Médio e África mostram demanda crescente, mas desigual, vinculada aos ciclos econômicos locais. Os grupos de impressão do Brasil atualizam seus equipamentos para cumprir as diretrizes de marcas multinacionais, enquanto os conversores sul-africanos miram exportações de nicho que exigem credenciais de qualidade ISO.

Cenário Competitivo

Aproximadamente 40% da receita global estava concentrada na Bobst Group, Windmöller & Hölscher, Koenig & Bauer, Uteco Converting e PCMC em 2024. A liderança depende tanto do software de automação quanto do design mecânico. A Bobst integra diagnósticos de IoT que permitem a substituição preditiva de peças. A W&H comercializa painéis centrais que agregam todos os KPIs das prensas, permitindo que as equipes comparem o OEE entre plantas. A Koenig & Bauer atrai conversores de médio porte de papelão ondulado com coordenação de motores em toda a prensa que limita o esmagamento do papelão.

As aquisições fortalecem os portfólios: a compra da CPS Canadian Primoflex Systems pela Komori em janeiro de 2025 amplia seu alcance na América do Norte e aprofunda a expertise em manuseio de mangas. A XSYS absorveu a MacDermid Graphics Solutions, criando integração vertical em chapas e processamento. Disruptores emergentes como a Durst Group defendem os híbridos digital-flexográficos, aproveitando a propriedade intelectual de jato de tinta para conquistar conversores de etiquetas que migram tiragens mais curtas. Fornecedores de software como a Esko integram módulos de fabricação de chapas e gestão de cores, tornando as soluções de fluxo de trabalho um diferenciador decisivo no mercado de equipamentos de impressão flexográfica.

Líderes do Setor de Equipamentos de Impressão Flexográfica

Bobst Group SA

Windmöller & Hölscher KG

Uteco Converting S.p.A.

Koenig & Bauer AG (KBA-Flexotecnica)

Heidelberger Druckmaschinen AG (Gallus)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Provident fundiu-se com a Precision Flexo and Gravure, expandindo as capacidades de serviços flexográficos em novas regiões.

- Maio de 2025: A INX International adquiriu a Servicom e a Galaxy Inks and Coatings, ampliando sua presença na Ásia-Pacífico.

- Abril de 2025: A Rotocon e a HS Machinery formaram uma parceria para combinar a engenharia alemã com as estruturas de custo chinesas, visando equipamentos com preços competitivos.

- Março de 2025: A XSYS finalizou a aquisição da MacDermid Graphics Solutions, fortalecendo seu portfólio de chapas.

- Janeiro de 2025: A Komori Corporation adquiriu a CPS Canadian Primoflex Systems, reforçando o acesso ao mercado norte-americano.

Escopo do Relatório Global do Mercado de Equipamentos de Impressão Flexográfica

| Prensas Flexográficas de Impressão Central (CI) |

| Prensas Flexográficas em Linha |

| Prensas Flexográficas em Pilha |

| Prensas de Bobina Estreita |

| Filmes Plásticos Flexíveis (PE, PP, PET) |

| Papel e Papelão |

| Papelão Ondulado |

| Filmes Metálicos e Folhas |

| Outros Substratos Especiais |

| Base Aquosa |

| Base Solvente |

| Curáveis por UV |

| LED-UV |

| Alimentos e Bebidas |

| Produtos Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Bens Industriais e Domésticos |

| Etiquetas de Logística e Transporte |

| Outros (Tabaco, Eletrônicos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento | Prensas Flexográficas de Impressão Central (CI) | |

| Prensas Flexográficas em Linha | ||

| Prensas Flexográficas em Pilha | ||

| Prensas de Bobina Estreita | ||

| Por Substrato | Filmes Plásticos Flexíveis (PE, PP, PET) | |

| Papel e Papelão | ||

| Papelão Ondulado | ||

| Filmes Metálicos e Folhas | ||

| Outros Substratos Especiais | ||

| Por Tipo de Tinta | Base Aquosa | |

| Base Solvente | ||

| Curáveis por UV | ||

| LED-UV | ||

| Por Setor do Usuário Final | Alimentos e Bebidas | |

| Produtos Farmacêuticos e Saúde | ||

| Cuidados Pessoais e Cosméticos | ||

| Bens Industriais e Domésticos | ||

| Etiquetas de Logística e Transporte | ||

| Outros (Tabaco, Eletrônicos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de impressão flexográfica?

O mercado está avaliado em USD 1,61 bilhão em 2025.

Com que velocidade se espera que o mercado de equipamentos de impressão flexográfica cresça?

Prevê-se um CAGR de 1,51%, atingindo USD 1,74 bilhão até 2030.

Qual região lidera o mercado?

A Ásia-Pacífico representa 38,4% da receita global e apresenta o maior CAGR de 2,5%.

Qual tipo de equipamento cresce mais rapidamente?

As prensas flexográficas em linha crescem a um CAGR de 1,5% em razão de seu design modular e de troca rápida.

Por que as tintas LED-UV estão ganhando espaço?

As tintas LED-UV curam instantaneamente e reduzem o consumo de energia em 60%, alinhando-se com as metas de sustentabilidade dos conversores.

O que impede os pequenos conversores de adotar prensas CI?

As linhas CI de oito cores de nível básico custam cerca de USD 1,2 milhão, representando desafios de financiamento para pequenas e médias empresas.

Página atualizada pela última vez em: