Tamanho e Participação do Mercado de Embalagens de Impressão Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

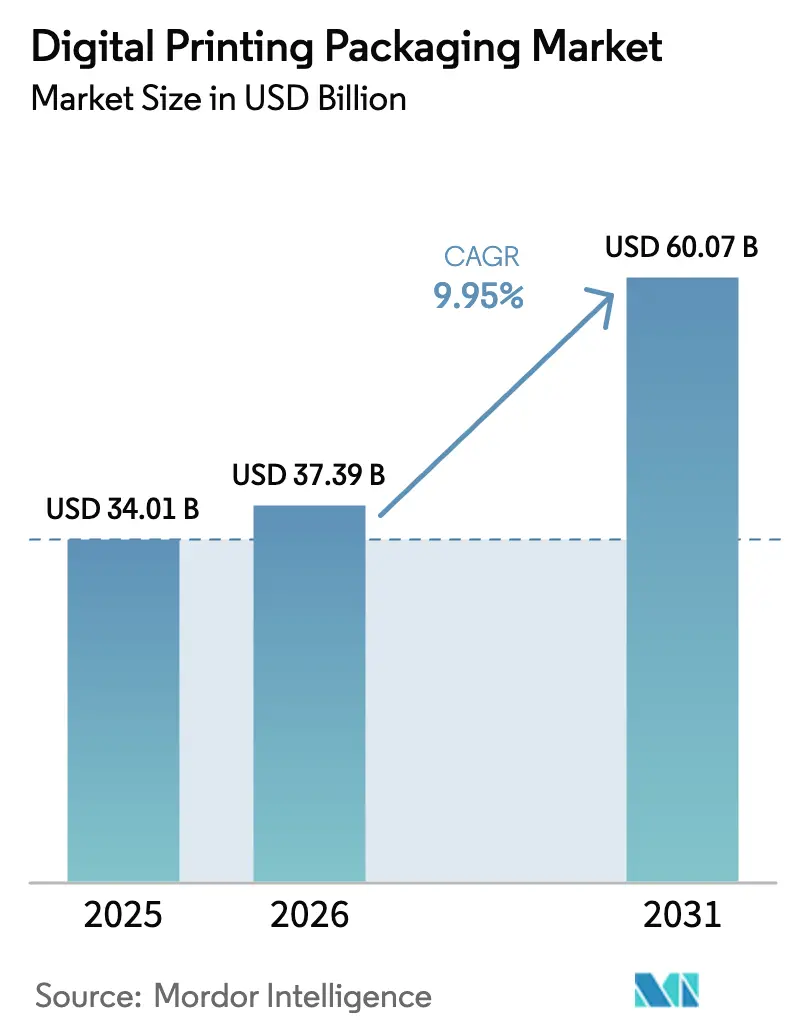

| Tamanho do Mercado (2026) | 37.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 60.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

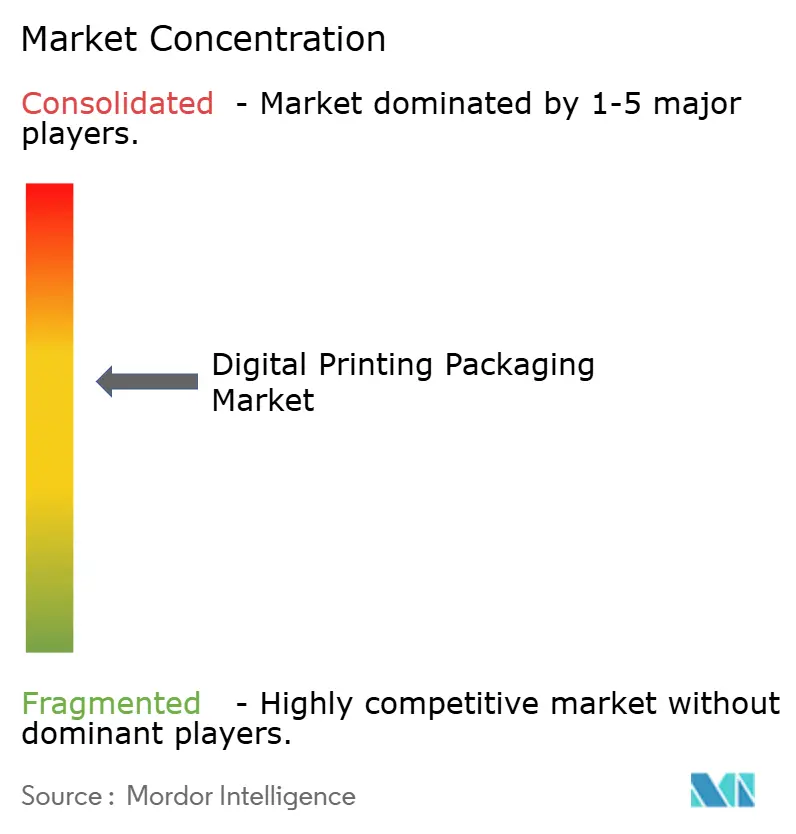

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens de Impressão Digital por Mordor Intelligence

O tamanho do mercado de impressão de embalagens digitais foi avaliado em USD 34,01 bilhões em 2025 e estima-se que cresça de USD 37,39 bilhões em 2026 para atingir USD 60,07 bilhões até 2031, a um CAGR de 9,95% durante o período de previsão (2026-2031). O crescimento explosivo do comércio eletrônico, os mandatos regulatórios para materiais recicláveis e as velocidades de prensa que agora superam 120 m/min estão remodelando a economia de produção. Os proprietários de marcas estão migrando de fluxos de trabalho analógicos para fluxos sem chapas para capturar oportunidades de personalização em massa, reduzir desperdícios e diminuir o tempo de configuração. A eletrofotografia de toner líquido lidera atualmente os volumes, mas os sistemas de jato de tinta estão reduzindo a diferença de qualidade enquanto superam as antigas barreiras de velocidade, o que expande o mercado de impressão de embalagens digitais endereçável. As pressões na cadeia de suprimentos sobre tintas e substratos persistem, mas a automação e o acabamento em linha ajudam os conversores a proteger as margens por meio de preços premium, reforçando a perspectiva positiva do setor.

Principais Conclusões do Relatório

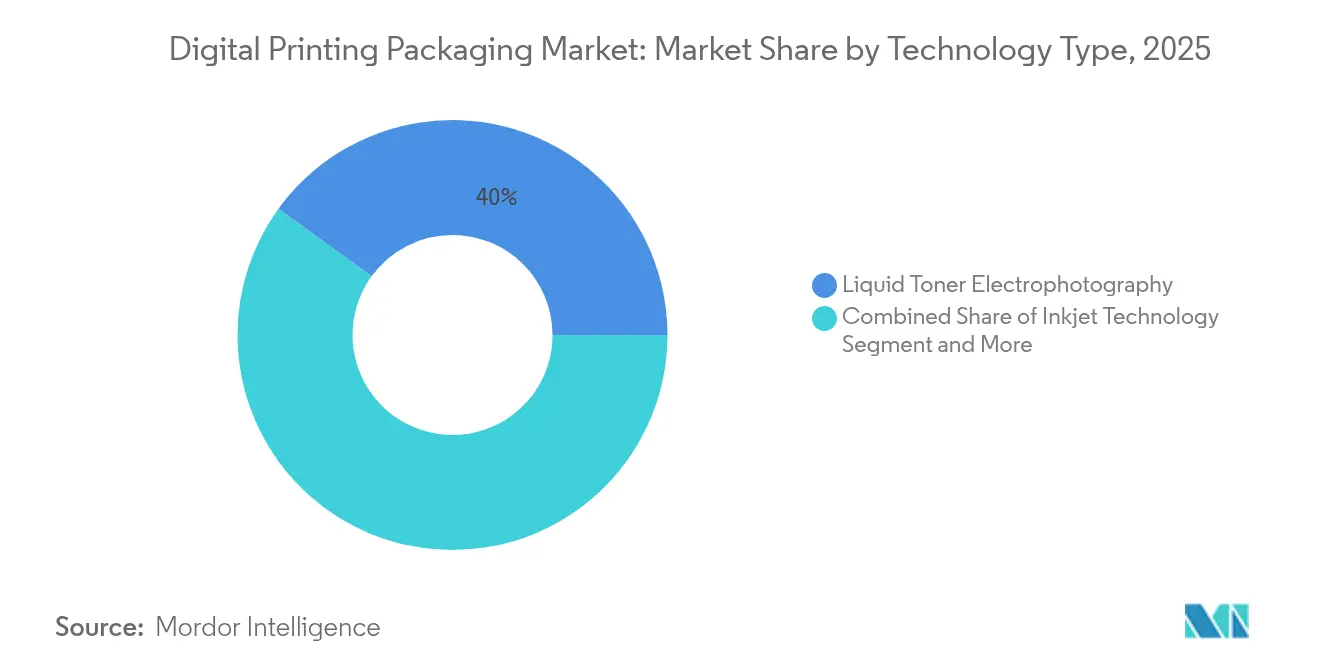

- Por tipo de tecnologia, a eletrofotografia de toner líquido detinha 40,02% da participação do mercado de impressão de embalagens digitais em 2025, enquanto a tecnologia de jato de tinta deve registrar o CAGR mais rápido de 14,25% até 2031.

- Por tipo de produto, os rótulos representaram 35,12% do tamanho do mercado de impressão de embalagens digitais em 2025; as embalagens flexíveis têm previsão de crescimento a um CAGR de 12,87% até 2031.

- Por indústria do usuário final, os alimentos mantiveram 30,10% de participação na receita em 2025; espera-se que as bebidas se expandam a um CAGR de 15,18% até 2031.

- Por tipo de tinta, as formulações curadas por UV capturaram 44,20% da receita em 2025 e estão crescendo a um CAGR de 14,12%.

- Por geografia, a América do Norte liderou com 34,10% de participação em 2025, enquanto a Ásia-Pacífico tem projeção de crescimento a um CAGR de 14,63% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens de Impressão Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo do comércio eletrônico e tiragens curtas sob demanda | +2.1% | América do Norte, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão pela sustentabilidade favorecendo prensas digitais sem chapas | +1.8% | União Europeia, América do Norte | Médio prazo (2-4 anos) |

| Demanda das marcas por promoções personalizadas em massa e VDP | +1.4% | Global (liderado por bens de consumo de alta rotatividade) | Médio prazo (2-4 anos) |

| Ganhos rápidos de velocidade de prensa (> 120 m/min) | +1.2% | Polos de manufatura na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Acabamento digital em linha desbloqueando a premiumização | +0.9% | Mercados de consumo premium na América do Norte e na União Europeia | Longo prazo (≥ 4 anos) |

| Medicina personalizada e embalagens de micro-atendimento | +0.7% | Mercados de saúde desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do Comércio Eletrônico e Tiragens Curtas sob Demanda

A contagem de encomendas do comércio eletrônico continua a crescer, e as quantidades médias de pedidos estão diminuindo. As prensas digitais lidam de forma lucrativa com tiragens de 100 unidades, em comparação com o piso econômico de 5.000 unidades da flexografia, conferindo aos conversores a agilidade para conquistar projetos de marcas de nicho. O comissionamento, em janeiro de 2025, da linha HP Indigo 200K pela American Packaging Corporation exemplifica como os conversores reorganizam suas operações para ganhar esses contratos. [1]American Packaging Corporation, "Apresenta Unidade Digital de Embalagem Flexível de Ponta a Ponta," whattheythink.com As embalagens de papelão ondulado, utilizadas em 80% das remessas do comércio eletrônico, têm projeção de se aproximar de USD 400 bilhões em 2027, e a impressão digital suporta formatos de caixas ajustadas ao produto que minimizam o preenchimento de espaços vazios e reduzem o frete. A arte personalizada nas caixas aumenta o engajamento do cliente em até 20%, reforçando o retorno sobre o investimento em marketing.

Pressão pela Sustentabilidade Favorecendo Prensas Digitais sem Chapas

Os reguladores estão impondo regras de reciclabilidade e conteúdo reciclado que favorecem as tecnologias de impressão sem chapas. O Regulamento de Embalagens e Resíduos de Embalagens da Europa exige que todas as embalagens sejam recicláveis até 2030, impulsionando a migração para prensas digitais que podem variar os layouts de impressão sem chapas químicas. [2]Comissão Europeia, "Novo Regulamento da UE Promove Embalagens Sustentáveis," green-forum.ec.europa.eu A eliminação progressiva das tintas de óleo mineral na França e a participação de 15,3% de tintas ecológicas na Alemanha reforçam esse impulso. A linha de jato de tinta à base de água do OSP Group entrega 100 m/min enquanto elimina solventes orgânicos, provando que a sustentabilidade pode coexistir com a produtividade.

Demanda das Marcas por Promoções Personalizadas em Massa e VDP

A capacidade de dados variáveis suporta campanhas hiperdirecionadas e mandatos de serialização. As cervejarias utilizam rótulos de manga termorretrátil para SKUs sazonais, e as marcas artesanais dependem da impressão digital para testar novos designs sem custos de chapas. Os elementos de embalagem conectada, como códigos QR, têm previsão de atingir USD 83,02 bilhões até 2034, e as prensas digitais incorporam esses gráficos em tempo real, aprimorando a transparência da cadeia de suprimentos.

Ganhos Rápidos de Velocidade de Prensa Superiores a 120 m/min

Os fornecedores de prensas superaram as históricas barreiras de velocidade. A HP Indigo V12 iguala a produtividade da flexografia a 120 m/min, preservando a economia sem configuração da impressão digital. A nova fábrica de cabeças de impressão Akita da Epson triplica a capacidade, sinalizando confiança na aceleração da demanda por jato de tinta industrial. Essas inovações ampliam a janela de comprimento de tiragem competitiva em custo e expandem a aplicabilidade em tiragens médias.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços de tintas especiais e substratos | -1.6% | Global; aguda em áreas com restrição de oferta | Curto prazo (≤ 2 anos) |

| Alto capex / custo total de propriedade versus flexografia em tiragens longas | -1.3% | Ásia-Pacífico e América Latina sensíveis a custos | Médio prazo (2-4 anos) |

| Tempo de inatividade por segurança cibernética em prensas da Indústria 4.0 | -0.8% | Instalações conectadas em todo o mundo | Médio prazo (2-4 anos) |

| Regulamentação de COV/NIAS limitando as opções de química de tintas | -0.6% | União Europeia e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Tintas Especiais e Substratos

O papelão ondulado aumentou USD 70 por tonelada em janeiro de 2025, corroendo as margens estreitas dos conversores digitais.[3]Creative Edge Packaging, "Aumento do Custo do Papelão Ondulado," cepkg.com As tintas de baixa migração necessárias para embalagens de alimentos atraem prêmios de 20-30%, e a queda de 15% nas exportações da China em substratos de embalagem apertou a oferta. Essa volatilidade pressiona as gráficas de tiragens curtas que não têm escala de compra.

Alto Investimento de Capital Versus Impressão Flexográfica em Tiragens Longas

Embora a impressão digital elimine as chapas, os custos de tinta por unidade permanecem mais elevados. A modernização da planta da RRD na Geórgia exigiu um investimento considerável em sistemas HP Indigo 120K e PageWide Advantage, um obstáculo para conversores menores. A economia ainda favorece a flexografia para trabalhos de grande volume, limitando a penetração do digital nas embalagens de commodities.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tecnologia: A Dominância do Toner Líquido Enfrenta a Disrupção do Jato de Tinta

As prensas de toner líquido detinham 40,02% do mercado de impressão de embalagens digitais em 2025, graças à plataforma LEP da HP que oferece 97% de cobertura PANTONE. Os concorrentes de jato de tinta, no entanto, registram um CAGR de 14,25%, atraindo conversores com maior latitude de substrato e trocas de trabalho mais rápidas. A entrada da Canon com a varioPRESS iV7 simboliza a incursão dos líderes em eletrofotografia no território do jato de tinta. Os modelos híbridos de flexografia e digital atendem a tiragens médias, mas adicionam complexidade operacional.

A trajetória do jato de tinta depende dos avanços nas cabeças de impressão e da química de tintas aquosas que agora atende às regulamentações de embalagens de alimentos. O crescimento neste segmento amplia o tamanho do mercado de impressão de embalagens digitais para conversores que visam atender trabalhos de embalagens flexíveis e de papelão ondulado. No entanto, a eletrofotografia de toner líquido mantém uma vantagem de qualidade em trabalhos de cores de alta precisão, garantindo seu nicho entre os conversores de rótulos premium, o que ajuda a equilibrar o mix de tecnologias a longo prazo.

Por Tipo de Produto: Os Rótulos Lideram Enquanto as Embalagens Flexíveis Aceleram

Os rótulos comandaram 35,12% da receita em 2025, impulsionados pelas leis de serialização no setor farmacêutico e pelas linhas de nutracêuticos com codificação de lotes. As cervejarias artesanais utilizam mangas termorretráteis para diferenciar SKUs, sustentando a demanda por prensas de rolo a rolo. Como resultado, os rótulos ainda ancoram o tamanho do mercado de impressão de embalagens digitais em todas as geografias.

As embalagens flexíveis, com projeção de crescimento anual de 12,87%, beneficiam-se de sachês de controle de porções e embalagens de snacks premium que exigem gráficos atraentes. As webs de jato de tinta mais rápidas tornam os sachês de tiragem curta economicamente viáveis, e os conversores citam ganhos na adesão de folha e filme. Essa mudança eleva a participação das embalagens flexíveis no mercado de impressão de embalagens digitais à medida que as marcas buscam formatos mais leves e refeháveis.

Por Indústria do Usuário Final: A Dominância dos Alimentos é Desafiada pelo Crescimento das Bebidas

As aplicações de alimentos retiveram 30,10% da receita em 2025, devido à alta produção de sachês e embalagens flow-wrap. Os processadores orientados para exportação apreciam a rápida troca de idioma da impressão digital para SKUs de múltiplos mercados. As embalagens de bebidas, notadamente as latas de cerveja artesanal, estão acelerando a um CAGR de 15,18%, pois os rótulos de manga permitem designs de edição limitada com risco mínimo de estoque.

O setor farmacêutico permanece um adotante constante devido às caixas serializadas e selos à prova de adulteração. O conceito de fornecimento sob demanda da Körber se alinha com a produção de medicamentos em microlotes. O setor de cosméticos explora plataformas digitais para colaborações com influenciadores. Coletivamente, a diversificação dos usuários finais expande o mercado de impressão de embalagens digitais, diluindo a dependência de qualquer segmento vertical único.

Por Tipo de Tinta: As Tintas Curadas por UV Dominam em Todas as Aplicações

As formulações UV controlaram 44,20% de participação em 2025 e ainda superam o crescimento geral do mercado a um CAGR de 14,12%. A cura instantânea ajuda os conversores a cumprir prazos apertados para embalagens de bebidas sensíveis à umidade. As tintas à base de água, antes de nicho, agora conquistam espaço nos segmentos de alimentos com regulamentação rigorosa, auxiliadas pela série verdadeiramente à base de água da HP.

As tintas à base de solvente persistem em regiões sem regras rígidas de compostos orgânicos voláteis, enquanto as variantes de látex e resina atendem a trabalhos de embalagens flexíveis que exigem alta elongação. A pesquisa e desenvolvimento contínuos em tintas compostáveis apoiam a legislação futura, sustentando a saúde de longo prazo do mercado de impressão de embalagens digitais.

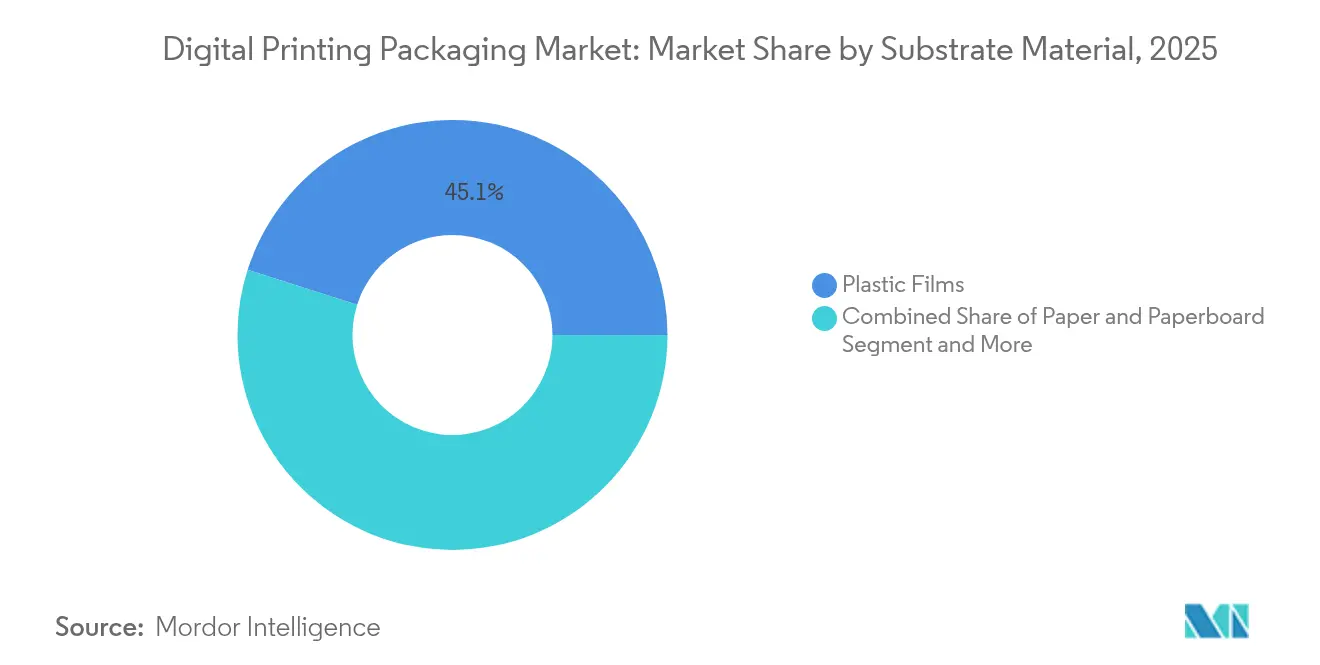

Por Material de Substrato: Os Filmes Plásticos Lideram a Transição para a Sustentabilidade

Os filmes plásticos representaram 45,10% de participação em 2025, impulsionados por sachês de snacks e cuidados pessoais. O papel e o papelão, no entanto, estão crescendo 14,88% ao ano à medida que as marcas se preparam para as regras de reciclabilidade da União Europeia. As latas de metal ganham com as inovações de impressão direta na forma, que permitem às microcervejarias encomendar 1.000 unidades personalizadas sem rótulos. O vidro e os sintéticos especiais ocupam papéis de nicho. O roteiro de tintas compostáveis da Siegwerk suporta formatos à base de fibra e mantém o mercado de impressão de embalagens digitais alinhado com os objetivos da economia circular.

Por Formato de Embalagem: A Embalagem Primária Impulsiona a Inovação

As embalagens primárias detinham 38,25% de participação em 2025, à medida que os gráficos voltados ao consumidor e os dados regulatórios convergem no painel frontal da embalagem. A serialização, os códigos de barras e os códigos de marketing frequentemente coexistem, tornando a impressão digital indispensável. As embalagens secundárias permitem promoções específicas para varejistas sem adicionar estoque obsoleto, enquanto as embalagens terciárias — caixas de transporte de papelão ondulado — estão crescendo 12,28% ao ano, impulsionadas pelas estratégias de unboxing do comércio eletrônico. Essas dinâmicas fortalecem a relevância das soluções do mercado de impressão de embalagens digitais em toda a cadeia de atendimento.

Análise Geográfica

A América do Norte capturou 32,10% do mercado de impressão de embalagens digitais em 2025, ancorada por ecossistemas maduros de comércio eletrônico e regras de conformidade farmacêutica. HP, Xerox e Domino mantêm centros de pesquisa e desenvolvimento aqui, garantindo acesso antecipado às prensas mais recentes. O Canadá e o México complementam o crescimento por meio de plantas de nearshoring e voltadas para o comércio, embora as taxas de adoção fiquem atrás dos Estados Unidos.

A Ásia-Pacífico, com previsão de CAGR de 14,63%, beneficia-se de programas de digitalização da manufatura e do crescente consumo de bens de consumo de alta rotatividade. A demanda doméstica da China compensa a anterior queda nas exportações, enquanto o boom de capacidade de cabeças de impressão do Japão garante o fornecimento de componentes. A expansão farmacêutica e o impulso no processamento de alimentos da Índia atraem investimentos em linhas de caixas de dados variáveis, ampliando a presença do mercado de impressão de embalagens digitais na região.

O crescimento da Europa é mais estável, mas impulsionado por regulamentações. A liderança em tintas ecológicas da Alemanha e a proibição de óleos minerais na França incentivam os conversores a migrar para sistemas à base de água. Os países nórdicos incorporam critérios de ecolabel que recompensam os fluxos de trabalho digitais. O Oriente Médio e a África mostram uma demanda incipiente, mas em aceleração, especialmente nos polos de comércio eletrônico do Golfo. A América do Sul registra ganhos incrementais, limitados pela volatilidade cambial, mas sustentados pelas necessidades de embalagens para exportação de alimentos.

Cenário Competitivo

O mercado de impressão de embalagens digitais é moderadamente consolidado. HP, Canon e Xerox mantêm vantagens de escala por meio de hardware integrado, software RIP e consumíveis. A franquia LEP da HP garante contas de rótulos de alto padrão, enquanto o avanço da Canon no jato de tinta por meio da série varioPRESS amplia o alcance. Participantes especializados — Xeikon, Domino, Landa — se diferenciam por meio de expertise em bobinas estreitas ou nanografia, e parcerias como Landa–Gelato ampliam o alcance de atendimento.

Os sistemas híbridos de flexografia e digital da Uteco e da Koenig & Bauer Durst permitem que os conversores alternem entre as eficiências de custo analógicas e a agilidade digital. Fornecedores de tintas como a INX International praticam movimentos verticais, adquirindo ativos de revestimento para agrupar soluções. Controladores de prensa com segurança cibernética e análises de manutenção preditiva são campos de batalha emergentes.

A intensidade dos investimentos está aumentando: a reforma da planta da RRD na Geórgia dobrou o quadro de funcionários em torno das linhas digitais HP, integrando robótica para fluxos de trabalho quase sem operadores. A aquisição pendente da Lexmark pela Xerox irá fundir plataformas de cores A4 e cadeias de suprimentos, sugerindo maior escala e sinergias de pesquisa e desenvolvimento.

Líderes da Indústria de Embalagens de Impressão Digital

HP Inc.

Mondi PLC

Huhtamaki Oyj

ePac Holdings LLC

International Paper

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: A American Packaging Corporation lançou uma unidade digital de embalagem flexível de ponta a ponta construída com base na tecnologia HP Indigo 200K.

- Janeiro de 2025: A Heidelberger Druckmaschinen entrou em seu 175º ano, com meta de superar EUR 300 milhões em novas vendas provenientes de linhas digitais e de embalagens.

- Fevereiro de 2025: Ricoh, ETRIA e OKI criaram uma joint venture para desenvolver impressoras multifuncionais com cabeça LED de baixo custo.

- Março de 2025: A Epson concluiu uma nova fábrica de cabeças de impressão em Akita, triplicando a capacidade PrecisionCore.

- Abril de 2025: O OSP Group iniciou a produção de jato de tinta à base de água de alta especificação para embalagens flexíveis, eliminando solventes orgânicos.

Escopo do Relatório Global do Mercado de Embalagens de Impressão Digital

A impressão digital permite maior personalização dos designs de embalagens, o que é crucial em um mercado onde as experiências personalizadas importam para os consumidores. A embalagem de impressão digital refere-se ao uso da tecnologia de impressão digital para criar materiais de embalagem, como rótulos, caixas, sacolas e outros recipientes. A pesquisa também examina os influenciadores de crescimento subjacentes e os principais fornecedores do setor, todos os quais ajudam a sustentar as estimativas de mercado e as taxas de crescimento ao longo do período previsto. As estimativas e projeções de mercado são baseadas nos fatores do ano base e obtidas por meio de abordagens de cima para baixo e de baixo para cima.

O mercado de embalagens de impressão digital é segmentado por tipo de tecnologia (Impressão por Eletrofotografia de Toner Líquido, Impressão Nano-Gráfica, Tecnologia de Jato de Tinta e Outras Tecnologias), por tipo de produto (Rótulos, Embalagens Flexíveis, Embalagens de Papelão Ondulado, Caixas Dobráveis, Garrafas e Frascos e Outros Produtos), por indústria do usuário final (Alimentos, Bebidas, Farmacêutico, Cuidados Pessoais e Cosméticos, Elétrico, Automotivo e Outras Indústrias de Usuário Final) e por geografia (América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África). O dimensionamento e as previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Eletrofotografia de Toner Líquido |

| Tecnologia de Jato de Tinta |

| Impressão Nano-Gráfica |

| Outras Tecnologias |

| Rótulos |

| Embalagens Flexíveis |

| Embalagens de Papelão Ondulado |

| Caixas Dobráveis |

| Garrafas e Frascos |

| Outros Tipos de Produto |

| Alimentos |

| Bebidas |

| Farmacêutico |

| Cuidados Pessoais e Cosméticos |

| Elétrico e Eletrônico |

| Automotivo |

| Outras Indústrias do Usuário Final |

| Tintas à Base de Solvente |

| Tintas Curadas por UV |

| Tintas Aquosas |

| Tintas à Base de Látex e Resina |

| Outros Tipos de Tinta |

| Papel e Papelão |

| Filmes Plásticos |

| Metal |

| Vidro |

| Outros Materiais de Substrato |

| Embalagem Primária |

| Embalagem Secundária |

| Embalagem Terciária / de Trânsito |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| França | ||

| Itália | ||

| Espanha | ||

| Reino Unido | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Tecnologia | Eletrofotografia de Toner Líquido | ||

| Tecnologia de Jato de Tinta | |||

| Impressão Nano-Gráfica | |||

| Outras Tecnologias | |||

| Por Tipo de Produto | Rótulos | ||

| Embalagens Flexíveis | |||

| Embalagens de Papelão Ondulado | |||

| Caixas Dobráveis | |||

| Garrafas e Frascos | |||

| Outros Tipos de Produto | |||

| Por Indústria do Usuário Final | Alimentos | ||

| Bebidas | |||

| Farmacêutico | |||

| Cuidados Pessoais e Cosméticos | |||

| Elétrico e Eletrônico | |||

| Automotivo | |||

| Outras Indústrias do Usuário Final | |||

| Por Tipo de Tinta | Tintas à Base de Solvente | ||

| Tintas Curadas por UV | |||

| Tintas Aquosas | |||

| Tintas à Base de Látex e Resina | |||

| Outros Tipos de Tinta | |||

| Por Material de Substrato | Papel e Papelão | ||

| Filmes Plásticos | |||

| Metal | |||

| Vidro | |||

| Outros Materiais de Substrato | |||

| Por Formato de Embalagem | Embalagem Primária | ||

| Embalagem Secundária | |||

| Embalagem Terciária / de Trânsito | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| França | |||

| Itália | |||

| Espanha | |||

| Reino Unido | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de impressão de embalagens digitais e para onde ele está se encaminhando?

O mercado está em USD 37,39 bilhões em 2026 e tem previsão de atingir USD 60,07 bilhões até 2031, refletindo um CAGR de 9,95%.

Qual tecnologia de impressão está se expandindo no ritmo mais rápido?

Os sistemas de jato de tinta estão avançando a um CAGR de 14,25% até 2031, superando outras plataformas à medida que as velocidades de prensa e a versatilidade de substratos melhoram.

Qual único fator é o mais responsável por acelerar a adoção de prensas digitais?

O crescimento explosivo do comércio eletrônico está impulsionando a demanda por tiragens curtas lucrativas e embalagens personalizadas, adicionando um estimado +2,1% ao CAGR geral.

Qual é a dominância das tintas curadas por UV no mercado?

As formulações UV detêm 44,20% de participação na receita em 2025 e continuam a crescer a um CAGR de 14,12%, graças à cura instantânea e à ampla compatibilidade com substratos.

Página atualizada pela última vez em: