Tamanho e Participação do Mercado de Embalagens Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 351.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 432.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.26% CAGR |

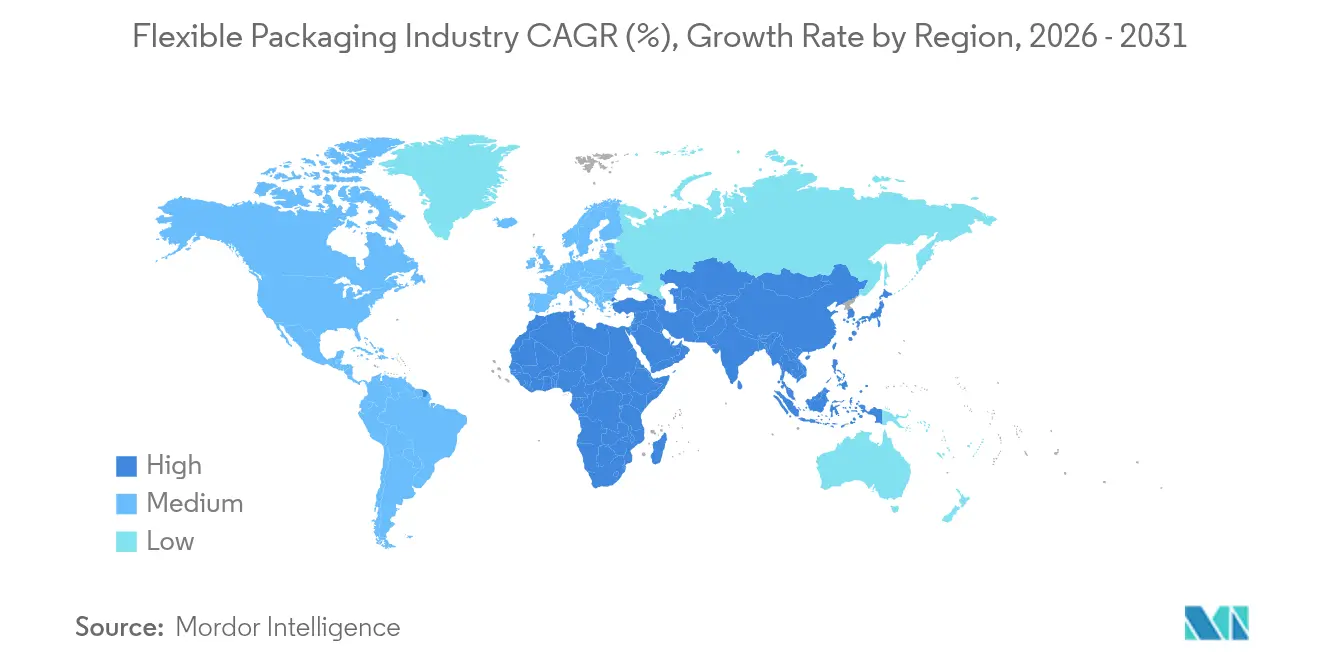

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

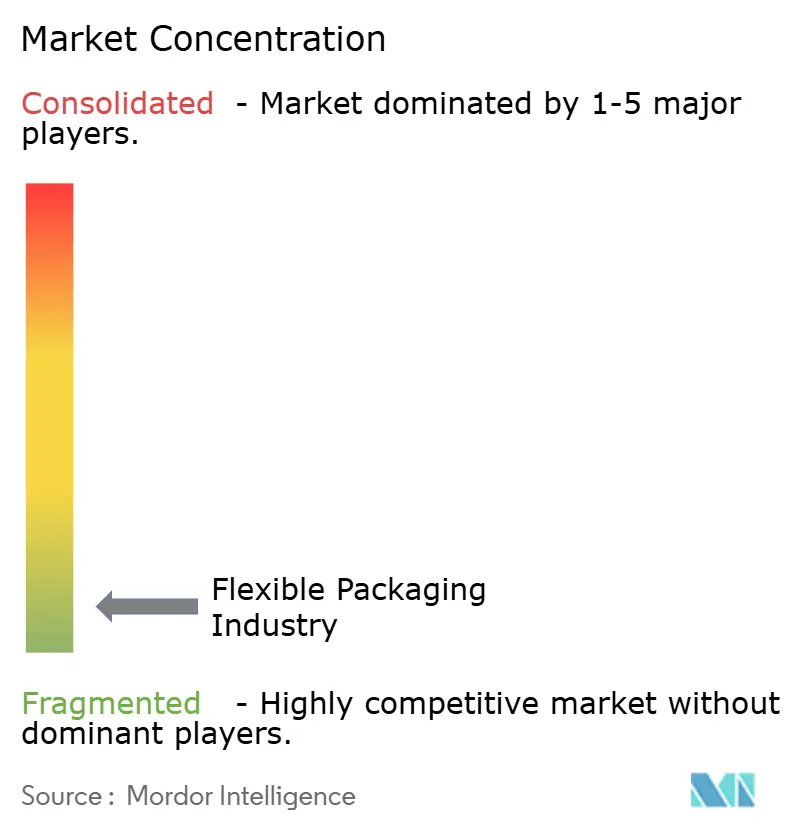

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis por Mordor Intelligence

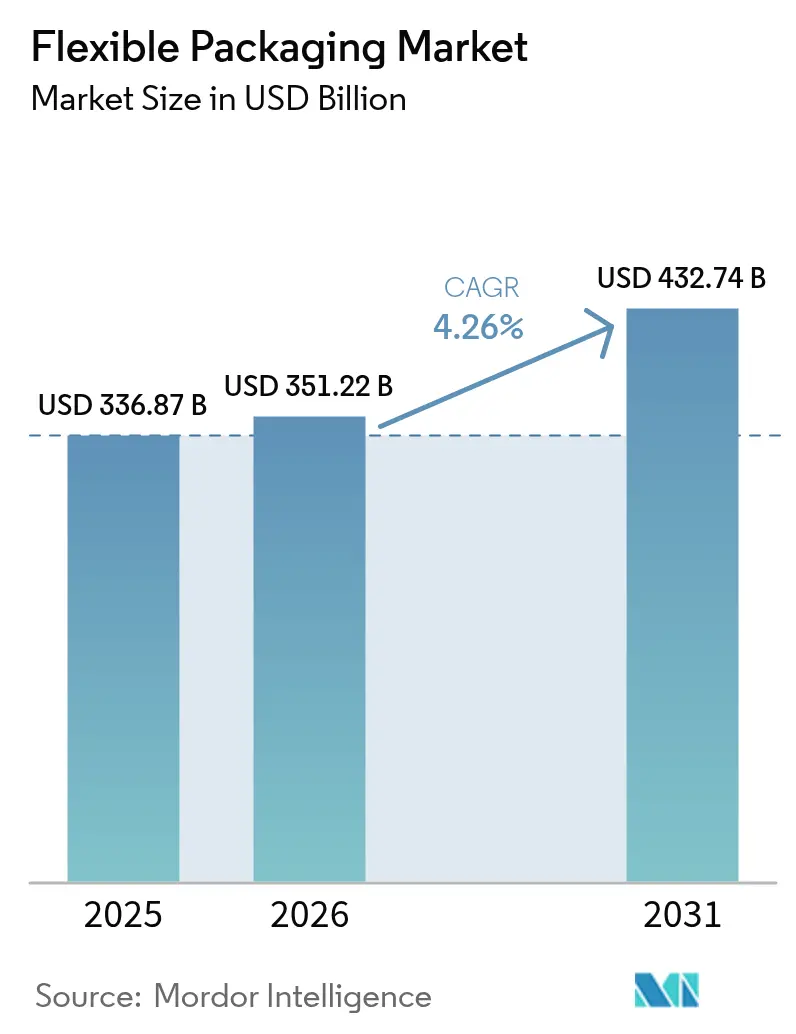

Espera-se que o tamanho do mercado de embalagens flexíveis cresça de USD 336,87 bilhões em 2025 para USD 351,22 bilhões em 2026 e está previsto para atingir USD 432,74 bilhões até 2031 a um CAGR de 4,26% no período 2026-2031.

Mandatos crescentes de sustentabilidade, rápida expansão do comércio eletrônico e demanda das marcas por formatos leves e de alta barreira estão ampliando a oportunidade do setor de embalagens flexíveis. Avanços na ciência dos materiais, particularmente em estruturas monomateriais, estão reduzindo a pressão sobre aterros sanitários e desbloqueando novos fluxos de receita circular para os conversores. A impressão digital está comprimindo os ciclos de lançamento de produtos de nicho, enquanto os fluxos de trabalho just-in-time mitigam a volatilidade dos resultados causada pelas oscilações de preços das poliolefinas. Regionalmente, a crescente classe média da Ásia-Pacífico e a escala de manufatura sustentam sua liderança, enquanto o boom da infraestrutura de embalagens do Oriente Médio e da África acelera seu crescimento de recuperação.

Principais Conclusões do Relatório

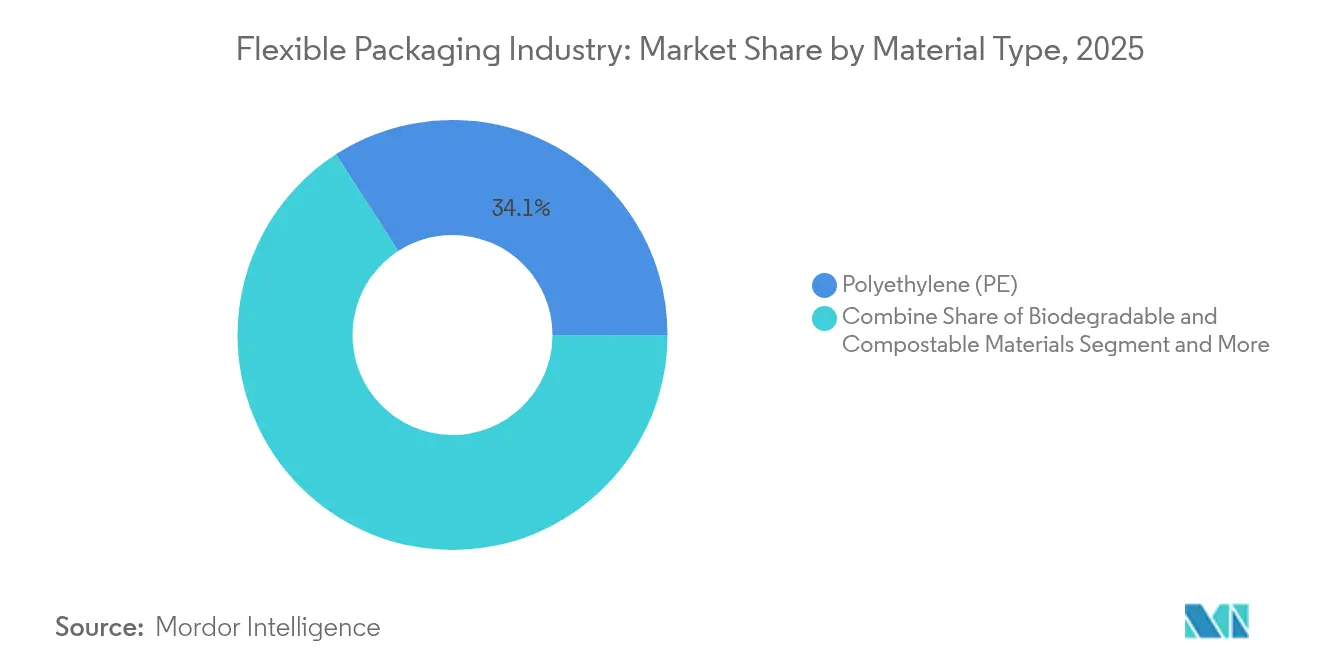

- Por tipo de material, o polietileno liderou com 34,12% da participação do setor de embalagens flexíveis em 2025; materiais biodegradáveis e compostáveis estão projetados para registrar o CAGR mais rápido de 7,65% até 2031.

- Por tipo de produto, os pouches capturaram 46,05% da participação de receita do tamanho do setor de embalagens flexíveis em 2025, enquanto filmes e envoltórios estão posicionados para o CAGR mais rápido de 5,61% até 2031.

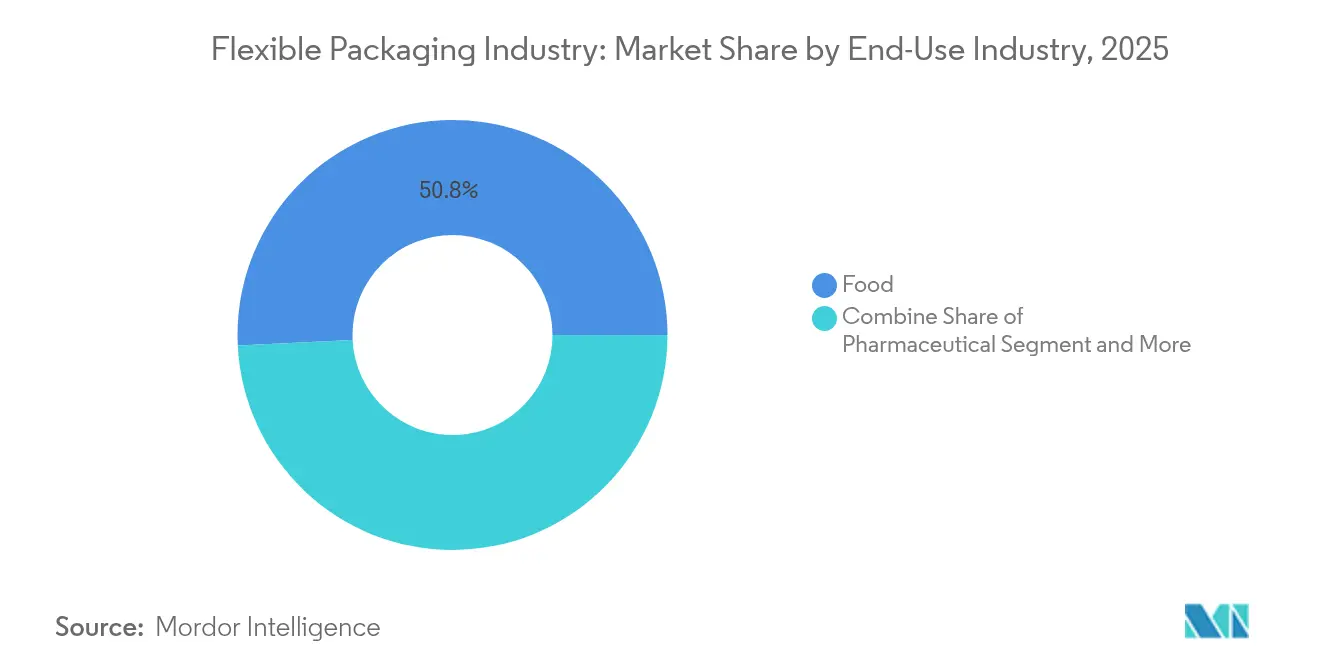

- Por setor de uso final, os alimentos responderam por 50,78% do tamanho do setor de embalagens flexíveis em 2025; o setor farmacêutico está previsto para crescer a um CAGR de 6,47% entre 2026-2031.

- Por canal de distribuição, as vendas diretas dominaram com 65,10% da participação do setor de embalagens flexíveis em 2025, enquanto os canais indiretos estão se expandindo a um CAGR de 5,76%.

- A Ásia-Pacífico deteve 44,70% da participação do setor de embalagens flexíveis em 2025, e a região do Oriente Médio e África deve registrar o CAGR mais elevado de 6,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda do comércio eletrônico por envelopes protetores leves na América do Norte | +0.8% | América do Norte, com repercussão para Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração das marcas de bens de consumo de rápida movimentação asiáticas para filmes recicláveis monomateriais para atender aos mandatos de Responsabilidade Estendida do Produtor | +1.0% | Ásia-Pacífico, particularmente Índia, China e ASEAN | Longo prazo (≥ 4 anos) |

| Rápida adoção de pouches retortáveis para refeições prontas para consumo na Europa | +0.6% | Europa, com adoção crescente na América do Norte | Médio prazo (2-4 anos) |

| Migração das marcas de café e bebidas especiais para filmes de alta barreira na América do Sul | +0.4% | América do Sul, particularmente Brasil e Colômbia | Curto prazo (≤ 2 anos) |

| Investimentos em impressão digital que permitem personalização em massa para embalagens de cosméticos | +0.7% | Global, com concentração na Europa e América do Norte | Médio prazo (2-4 anos) |

| Crescimento da demanda por blisters de biológicos em cadeia fria impulsionando embalagens flexíveis farmacêuticas | +0.5% | América do Norte, Europa e Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda do comércio eletrônico por envelopes protetores leves

As vendas online norte-americanas expandiram 15,4% em 2024, levando os varejistas a adotar envelopes acolchoados flexíveis que reduzem as taxas de peso dimensional em até 30%. A remoção de 9.100 toneladas métricas de plástico pela Amazon na Índia e a ampliação do uso de sacos acolchoados de papel recicláveis ilustram como os compromissos corporativos de carbono estão direcionando as aquisições para híbridos de fibra e filme[1]Amazon, "Inovação em Embalagens," sustainability.aboutamazon.comOs livros de pedidos dos conversores agora favorecem envelopes recicláveis em coleta seletiva com filmes de alto teor reciclado, gerando adições de capacidade nos Estados Unidos e no México. Os volumes também estão se expandindo para a Europa à medida que os mandatos de dimensionamento correto se intensificam, enquanto as redes de encomendas asiáticas replicam esses formatos de baixo custo. O efeito líquido é um aumento sustentado na demanda por envelopes revestidos de polietileno que eleva o setor de embalagens flexíveis além dos usos finais tradicionais de bens de consumo de rápida movimentação.

Migração das marcas de bens de consumo de rápida movimentação asiáticas para filmes recicláveis monomateriais

As Regras de Gestão de Resíduos Plásticos da Índia no exercício fiscal de 2025 exigem que os proprietários de marcas demonstrem reciclagem quantificável de suas pegadas de embalagens, obrigando os principais players de alimentos e higiene bucal a substituir laminados multicamadas por filmes exclusivamente de poliolefinas. Soluções como o WICOFILM à base de PP da Wipf AG preservam as barreiras de oxigênio e aroma, mas fluem perfeitamente pelos fluxos de reciclagem existentes. [2] Wipf AG, "Embalagens Monomateriais Sustentáveis," wipf.chAs marcas de cuidados pessoais da ASEAN ecoam essa mudança, aproveitando os pouches monomateriais para garantir apelo nas prateleiras enquanto satisfazem os esquemas de devolução dos varejistas. A inovação pelo lado da oferta está se espalhando pela Ásia-Pacífico, ajudando a região a reforçar sua participação de 45,24% no setor de embalagens flexíveis. Com a maioria das taxas de Responsabilidade Estendida do Produtor aumentando anualmente, os conversores que ampliam a capacidade monomaterial estão posicionados para garantir contratos premium e resiliência de margem.

Rápida adoção de pouches retortáveis para refeições prontas para consumo

Os domicílios europeus estão se voltando para alimentos de conveniência estáveis em prateleira, acelerando as conversões para pouches retortáveis para molhos, sopas e pratos de arroz. O RetortPouch Recyclable da Mondi elimina a folha de alumínio enquanto tolera esterilização a 121 °C, atendendo às metas de reciclabilidade da UE para 2030. Os co-embaladores relatam reduções no tempo de inatividade devido à transferência de calor mais rápida em comparação com latas, e os proprietários de marcas citam economias logísticas de até 60% no transporte de entrada. O merchandising no varejo se beneficia de contagens de frente melhoradas, impulsionando ainda mais a penetração dos pouches retortáveis. Processadores norte-americanos emergentes agora estão pilotando a mesma tecnologia, indicando uma base endereçável em expansão e reforçando o momentum de crescimento dentro do setor de embalagens flexíveis.

Migração das marcas de café e bebidas especiais para filmes de alta barreira

Os torrefadores brasileiros e colombianos especificam cada vez mais laminados sem alumínio e com EVOH aprimorado que protegem os compostos voláteis de sabor. O laminado PERPETUA e a cápsula AluKpod da Constantia Flexibles ilustram como a otimização de barreira coexiste com a reciclabilidade. O feedback do mercado mostra que as SKUs de café especial estendem a vida útil em três meses, permitindo que os exportadores acessem mercados premium sem purga de nitrogênio. O desenvolvimento reformula os designs de pouches, stick packs e cápsulas, impulsionando um aumento positivo de 0,4% no CAGR do mercado global de embalagens flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das poliolefinas comprimindo as margens dos conversores | -0.6% | Global, com maior impacto na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Infraestrutura de reciclagem fragmentada para laminados multicamadas na UE e nos EUA | -0.5% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Proibições mais rígidas de plásticos de uso único em economias emergentes importantes (por exemplo, Índia, Quênia) | -0.4% | Ásia-Pacífico e África | Longo prazo (≥ 4 anos) |

| Garrafas rígidas de PET limitando a penetração de pouches verticais no segmento de bebidas carbonatadas do Oriente Médio | -0.3% | Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos preços das poliolefinas comprimindo as margens dos conversores

A volatilidade das matérias-primas atingiu spreads de dois dígitos em 2024, corroendo o EBITDA dos conversores presos em acordos de preços trimestrais. O excesso de oferta asiático de PE e PP e as perturbações no transporte marítimo amplificam as oscilações. Para amortecer os choques de margem, os principais conversores utilizam filmes de calibre mais fino, digitalizam o planejamento de estoque e exploram contratos de nafta à base de biomassa para diversificar a exposição ao risco. Essa restrição permanece transitória, mas acelera a mudança para materiais que proporcionam estabilidade de preços e conteúdo reciclado, modernizando indiretamente a base de fornecimento do setor de embalagens flexíveis.

Infraestrutura de reciclagem fragmentada para laminados multicamadas

Apenas 7% das embalagens plásticas flexíveis coletadas no Reino Unido são recicladas, revelando um atraso estrutural em relação às ambiciosas metas do Regulamento de Embalagens e Resíduos de Embalagens da UE.[3] WRAP, "Roteiro 2025 – Embalagens Plásticas Flexíveis," wrap.ngoO piloto do Processo de Reciclagem de Qualidade CEFLEX indica ganhos de rendimento de material por meio de triagem avançada, mas as implantações nacionais exigem investimentos de USD 36–43 bilhões somente nos Estados Unidos. Até que sejam escalados, os proprietários de marcas reduzem o uso de multicamadas, restringindo certas aplicações de alta barreira e moderando o crescimento de curto prazo no setor de embalagens flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Biodegradáveis Perturbam a Dominância Tradicional

O polietileno sustentou 34,12% da participação do setor de embalagens flexíveis em 2025, aproveitando seu baixo custo e atributos de barreira à umidade para ancorar as principais aplicações alimentares. Sua ampla disponibilidade de resina e os fluxos de reciclagem estabelecidos o mantêm como a escolha padrão para revestimentos de cereais, filmes para alimentos congelados e pouches de detergente. No entanto, os polímeros biodegradáveis e compostáveis exibem o CAGR mais rápido de 7,65% de 2026-2031, à medida que os varejistas introduzem linhas de marca própria compostáveis em casa e os municípios atualizam os programas de resíduos orgânicos. Esse momentum realinha os orçamentos de P&D em direção a coextrusões à base de PLA e PHA que imitam a resistência do LDPE, mas se decompõem dentro dos ciclos de compostagem industrial. Os laminados de papel também ressurgem onde os requisitos de vapor d'água são moderados, enquanto a folha de alumínio defende funções de nicho que exigem transmissão de oxigênio próxima de zero. O EVOH, embora utilizado em forma de microcamada, permanece crítico para caldos assépticos e géis de nutracêuticos. Coletivamente, o portfólio de materiais está se voltando para soluções que reduzem as emissões de Escopo 3 sem abrir mão da maquinabilidade, reforçando a mudança do mercado de embalagens flexíveis para a circularidade.

O tamanho do setor de embalagens flexíveis para materiais biodegradáveis está projetado para subir de USD 33,6 bilhões em 2026 para USD 48,6 bilhões em 2031, impulsionado pelos roteiros de descarbonização de bens de consumo de rápida movimentação e pelas taxas de desvio de aterros sanitários. O polietileno ainda comanda a coroa de volume, mas sua dominância deve diminuir à medida que as categorias voltadas ao consumidor impõem limites mínimos de conteúdo reciclado. A clareza e a rigidez do BOPP sustentam sua presença em alimentos para lanches, enquanto a confiabilidade de selagem a quente do CPP garante sua inclusão em embalagens retortáveis e de embrulho torcido. Os fabricantes de resinas estão investindo em reciclagem química para recuperar monômeros de PP e PE, possibilitando ciclos verdadeiros de polímero a polímero que preservam o desempenho do material. À medida que essas iniciativas se ampliam, os conversores preveem um portfólio misto onde as vias de degradação mecânica, química e biológica coexistem, cada uma atendendo a necessidades distintas de canal dentro do setor de embalagens flexíveis.

Por Tipo de Produto: A Impressão Digital Transforma a Economia dos Pouches

Os pouches geraram 46,05% da receita de 2025, destacando sua capacidade de substituir potes de vidro e latas por formatos 70% mais leves que reduzem as emissões de frete. Os pouches verticais ampliam o espaço de exposição, impulsionando compras por impulso em condimentos e alimentos para animais de estimação. O advento das prensas de jato de tinta de alta definição reduz o desperdício de preparação e permite a proliferação de SKUs para sabores sazonais, apoiando marcas de venda direta ao consumidor e renovações de marcas próprias. Filmes e envoltórios, embora menos visíveis nas prateleiras, registram o CAGR mais acentuado de 5,61% ao reduzir as espessuras de calibre sem sacrificar a resistência à perfuração. Revestimentos de barreira de nanoargila e óxido de silício agora substituem as camadas de alumínio, melhorando a classificabilidade e a reciclabilidade do fluxo.

Enquanto isso, o tamanho do setor de embalagens flexíveis para sacos e sacolas permanece estável, sustentado pela demanda de fertilizantes, cimento e ração para cães. Sachês e stick packs continuam a penetrar em nutracêuticos de dose única e bebidas instantâneas, particularmente no Sudeste Asiático, onde o consumo em movimento está crescendo. Nos próximos cinco anos, a interação entre o tempo de atividade das prensas digitais, a laminação sem solvente e a cura por feixe de elétrons deve comprimir os prazos de entrega de semanas para dias, levando os conversores a repensar os layouts das plantas. O resultado final é um mix de produtos que recompensa as operações ágeis capazes de alternar entre longas tiragens de serviço alimentar e microlotes para colaborações com influenciadores.

Por Setor de Uso Final: O Setor Farmacêutico Lidera o Crescimento por Meio da Inovação em Cadeia Fria

Os alimentos mantiveram 50,78% de dominância em 2025, refletindo o volume expressivo da categoria em panificação, laticínios e produtos frescos. As misturas de PE/PP antiembaçamento e os fechos reselávies são agora padrão, alinhando-se com a preferência do consumidor por pouches multiporções que reduzem o desperdício alimentar. As embalagens de carne, frutos do mar e queijo utilizam cada vez mais filmes de encolhimento de alta barreira e embalagem a vácuo para prolongar a frescura em até 25 dias, sustentando ciclos de substituição estáveis.

O setor farmacêutico, no entanto, é o motor de velocidade, expandindo-se a um CAGR de 6,47% com base em biológicos e medicina personalizada. Tiras de blisters de dose unitária e pouches de baixa temperatura protegem injetáveis sensíveis à temperatura na entrega de última milha. A compatibilidade com armazenamento criogênico impulsiona a demanda por laminados de COC/CPP, enquanto os aditivos de bloqueio de UV garantem a fotoestabilidade para terapias gênicas. Os cosméticos seguem como o próximo ponto de destaque, usando embossing por jato de tinta dielétrico para oferecer acabamentos táteis sem laminação. Os segmentos industrial e químico enfatizam revestimentos internos quimicamente resistentes e pouches certificados pela ADR da ONU, garantindo que o mercado de embalagens flexíveis mantenha uma base de demanda diversificada.

Por Canais de Distribuição: O Comércio Eletrônico Reformula a Dinâmica da Cadeia de Suprimentos

As vendas diretas controlaram 65,10% da receita do setor em 2025, um testemunho das parcerias de codesenvolvimento de longa data dos conversores com os principais grupos de bens de consumo embalados. Nessas modalidades, os ciclos conjuntos de P&D e o serviço técnico no local garantem a resolução antecipada de problemas e a rápida ampliação de escala. No entanto, os canais indiretos — abrangendo distribuidores, plataformas de compras online e conversores secundários — estão ganhando tração a um CAGR de 5,76%. Os marketplaces agora organizam catálogos de formatos de pouches em estoque, permitindo que as pequenas e médias empresas adquiram quantidades sem quantidade mínima de pedido e personalizem gráficos digitalmente. Essa democratização amplia o pool de clientes endereçáveis para conversores de médio porte, particularmente em nutracêuticos e startups de alimentos gourmet.

Modelos híbridos de atendimento estão emergindo, onde os conversores mantêm estoque em branco e sobrepõem gráficos em hubs regionais dentro de 72 horas após o recebimento do pedido. Essa agilidade satisfaz lançamentos de edições limitadas impulsionados por influenciadores e kits de refeições por assinatura. Além disso, portais habilitados por blockchain compartilham preços de resina em tempo real e métricas de carbono, permitindo que as equipes de compras comparem ofertas de forma transparente. Combinadas, essas tendências incorporam flexibilidade omnicanal ao setor de embalagens flexíveis, recalibrando a lógica de planejamento de produção e reabastecimento para um ecossistema de comércio pós-pandemia.

Análise Geográfica

A Ásia-Pacífico manteve uma participação expressiva de 44,70% no setor de embalagens flexíveis em 2025 devido à urbanização, ao aumento da renda disponível e às políticas pró-manufatura. Os investimentos em fábricas inteligentes da China e o esquema de Incentivo Vinculado à Produção da Índia para processamento de alimentos sustentam a capacidade doméstica de resina e filme. A UFlex dobrou a produção de chips de poliéster e inaugurou uma planta de PCR para integrar matéria-prima pós-consumo, fortalecendo uma proposta de fornecimento circular. Os conversores locais também lideram os lançamentos de monomateriais para cumprir as futuras taxas de Responsabilidade Estendida do Produtor, reforçando a trajetória da região. Enquanto isso, as nações do Sudeste Asiático aproveitam os clusters de comércio livre de tarifas para exportar pouches verticais, elevando os fluxos de comércio intrarregional.

A América do Norte é o segundo maior polo, impulsionada pela adoção de envelopes para comércio eletrônico e pelo crescimento da cadeia fria farmacêutica. Os varejistas pressionam por pouches certificados pelo How2Recycle, levando a melhorias na reciclabilidade dos filmes de PE. Os fabricantes de equipamentos originais integram inspeção digital para garantir a rastreabilidade em conformidade com a FDA, reforçando a integridade do mercado. A Europa ancora sua estratégia em torno do Regulamento de Embalagens e Resíduos de Embalagens da UE, canalizando recursos para plantas piloto de reciclagem química e embalagens flexíveis à base de fibra. A Mondi e a Huhtamaki expandem linhas de retort recicláveis e portfólios blueloop, respectivamente, incorporando princípios de design para reciclagem em escala.

O Oriente Médio e a África estão previstos para registrar o CAGR mais rápido de 6,03% até 2031, auxiliados por hubs alimentares apoiados por investimento estrangeiro direto na Arábia Saudita e no Egito. O setor de embalagens da África está a caminho de atingir USD 56,02 bilhões até 2031, dos quais os formatos flexíveis poderiam superar USD 3,38 bilhões até 2033. As redes modernas de varejo exigem pouches de vida útil estendida para climas áridos, estimulando importações de filmes de alta barreira. O boom do café especial da América do Sul fortalece a demanda por pouches com válvula de desgaseificação, enquanto a volatilidade cambial torna o setor de embalagens flexíveis mais leve mais atraente do que o vidro rígido ou o metal. Em todas as regiões, um fio condutor comum são as metas de reciclagem impulsionadas por regulamentações que unificam os roteiros de P&D dos conversores em direção aos monomateriais.

Panorama regulatório

A regulamentação de embalagens flexíveis torna-se mais rigorosa em relação à reciclabilidade, à rotulagem e à comprovação de alegações de sustentabilidade, de modo que a conformidade se torna cada vez mais um requisito de design e de dados. Na União Europeia, o Regulamento (UE) 2025/40 (Regulamento sobre Embalagens e Resíduos de Embalagens, PPWR) entrou em vigor em 11 de fevereiro de 2025, deslocando a região de uma abordagem baseada em diretiva para um regulamento diretamente aplicável, com aplicação geral a partir de 12 de agosto de 2026.

Cenário Competitivo

O mercado de embalagens flexíveis abriga uma hierarquia fragmentada. Os líderes de mercado como Amcor, Mondi, Huhtamaki e Constantia Flexibles canalizam investimentos em laminados recicláveis e ativos de impressão digital para capturar margens premium. A aquisição planejada de USD 8,4 bilhões da Berry Global pela Amcor a elevaria ao ápice da capacidade de embalagens flexíveis, especialmente em formatos para saúde. O aumento do EBIT da Huhtamaki em 2024 decorre do realinhamento do portfólio em direção a monomateriais blueloop e do desgargalamento de embalagens de ovos na América do Norte.

As alianças estratégicas giram em torno de joint ventures de reciclagem química e pilotos circulares de ponta a ponta com proprietários de marcas. Os entrantes em espaços em branco incluem inovadores em biopolímeros que ampliam resinas de PHA e plataformas de impressão sob demanda nativas em nuvem que contornam a economia de grandes volumes. As consolidações apoiadas por capital privado concentram-se em conversores de médio porte com conhecimento de barreira específico por região, buscando sinergias por meio de pré-impressão compartilhada e aquisição de resinas. A intensidade competitiva permanece mais alta em pouches retortáveis e filmes médicos, onde as barreiras de qualificação dissuadem novos entrantes. Como resultado, os incumbentes focam em credenciais de sustentabilidade do berço ao túmulo e adjacência geográfica, moldando um campo de batalha onde tecnologia e métricas de ESG decidem as conquistas de contratos.

Líderes do Setor de Embalagens Flexíveis

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Amcor plc

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

No âmbito do PPWR, o design para reciclagem, a minimização de embalagens e a rotulagem harmonizada passam a integrar os critérios essenciais de acesso ao mercado para formatos flexíveis. A Comissão Europeia deve adotar atos de execução até 12 de agosto de 2026, estabelecendo rótulos harmonizados e especificações de rotulagem digital para embalagens, o que afetará a governança de artes-finais e a forma como os dados de embalagens flexíveis são gerenciados.

Nos Estados Unidos, os FTC Green Guides (16 CFR Parte 260) estabelecem a base para as alegações de marketing ambiental. A orientação também indica que as alegações de reciclabilidade dependem da disponibilidade de instalações para pelo menos 60% dos consumidores ou comunidades onde o produto é vendido, moldando a forma como conversores e proprietários de marcas estruturam as evidências de reciclabilidade para embalagens flexíveis.

Desenvolvimentos recentes do setor

- Junho de 2026: a Mondi lançou o re/loop FlowWrap para embalagens de toalhetes umedecidos com 35% de conteúdo reciclado pós-consumo (PCR). O lançamento amplia a integração de PCR em formatos flexíveis sensíveis ao desempenho, à medida que as marcas tornam mais rigorosas as especificações de conteúdo reciclado.

- Novembro de 2025: a Sealed Air apresentou o Cryovac VPP MonoPro, uma embalagem monomaterial, pronta para reciclagem, do tipo vertical form-fill-seal (VFFS) para alimentos fluidos e bombeáveis. O lançamento adiciona uma opção pronta para reciclagem para aplicações alimentares de alto volume, onde estruturas multicamadas convencionais têm sido mais difíceis de substituir.

- Abril de 2024: a Amcor lançou embalagens de fraldas Eco Protect com 30% de conteúdo reciclado no Peru, em parceria com a Kimberly-Clark. A colaboração destaca a adoção em escala de embalagens flexíveis com conteúdo reciclado no setor de higiene e fornece designs de referência que outros proprietários de marcas podem usar para apoiar a qualificação e o lançamento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de embalagens flexíveis abrange produtos de embalagem que podem ser dobrados ou moldados, e que são utilizados para proteger, transportar e expor mercadorias entre os usuários finais, medidos em termos de receita.

Exclusões de abrangência: excluímos o valor do próprio produto embalado e focamos apenas no material de embalagem e no valor de conversão.

Visão geral da segmentação

- Por Tipo de Material

- Plástico

- Polietileno (PE)

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

- Policloreto de Vinila (PVC)

- Álcool Etileno-Vinílico (EVOH)

- Outros Plásticos Flexíveis

- Papel

- Folha de Alumínio

- Materiais Biodegradáveis e Compostáveis

- Plástico

- Por Tipo de Produto

- Pouches

- Sacos e Sacolas

- Filmes e Envoltórios

- Outros Tipos de Produto

- Por Setor de Uso Final

- Alimentos

- Alimentos Congelados

- Produtos à Base de Laticínios

- Carne e Frutos do Mar

- Salgadinhos e Confeitos

- Produtos Frescos

- Outros Produtos Alimentares

- Bebidas

- Sucos e Néctar

- Bebidas à Base de Laticínios

- Outras Bebidas

- Farmacêutico

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

- Alimentos

- Por Canais de Distribuição

- Canal de Vendas Diretas

- Canal de Vendas Indiretas

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Ásia-Pacífico

- China

- Japão

- Índia

- ASEAN

- Coreia do Sul

- Austrália

- Nova Zelândia

- América do Sul

- Brasil

- Argentina

- Chile

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental nos ajudou a definir os limites do mercado e a construir referências confiáveis para os sinais de oferta e demanda antes do início de qualquer modelagem. Utilizamos fontes públicas, como estatísticas de comércio do UN Comtrade, institutos nacionais de estatística e divulgações aduaneiras, para entender os fluxos de materiais de substratos-chave, como plásticos, papel e folha de alumínio. Também consultamos publicações de associações do setor de embalagens e notas de conferências, além de artigos revisados por pares sobre filmes de barreira e reciclabilidade, para manter as definições práticas.

No lado das empresas, relatórios anuais, apresentações a investidores e comunicados de imprensa foram utilizados para mapear adições de capacidade, comentários sobre utilização de plantas e a exposição a mercados finais relevantes. Para verificações cruzadas, utilizamos seletivamente assinaturas pagas de dados financeiros e de inteligência de empresas, bancos de dados de patentes e bancos de dados de comércio ao nível de embarque, quando as divisões públicas estavam ausentes ou desatualizadas. As fontes listadas aqui são apenas ilustrativas, e muitos outros documentos públicos e pontos de dados foram revisados para coleta, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para testar as premissas da pesquisa documental, especialmente onde a precificação e as mudanças de mix alteram os totais rapidamente. Conversamos com conversores, fornecedores de materiais, distribuidores e grandes compradores de embalagens na Ásia-Pacífico, EMEA e Américas, e então esclarecemos como os volumes se movem entre sachês, filmes e bobinas sob diferentes condições de demanda dos usuários finais. Quando as respostas divergiam, revalidamos as definições com os respondentes e alinhamos os dados finais do modelo ao que é efetivamente faturado e embarcado no mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | Diretores executivos (CXOs): 12% | Ásia-Pacífico: 46% |

| Nível médio: 44% | Líderes funcionais/de unidade: 37% | EMEA: 36% |

| Players menores: 18% | Gerentes: 51% | Américas: 18% |

Dimensionamento e Previsão de Mercado

O dimensionamento começou com uma construção top-down, na qual a demanda por embalagens foi reconstruída a partir da produção e dos sinais de consumo dos usuários finais, e então traduzida em necessidades de embalagens flexíveis por meio de premissas de adoção e intensidade de formato. Utilizamos uma lógica baseada em valor que conecta os volumes de alimentos embalados, embalagens unitárias farmacêuticas, produção de cuidados pessoais e tendências de envio de e-commerce, seguida por indicadores de embalagem por unidade confirmados durante as entrevistas. Para manter os dados realistas, acompanhamos a variação de preços ao nível de substrato, a direção dos custos de resina e folha metálica, as margens de conversão típicas e a mudança de participação em direção a estruturas de alta barreira e recicláveis (o que altera o preço médio de venda).

Os totais foram corroborados com aproximações seletivas bottom-up, como verificações de receita amostradas de conversores, estimativas de volume ao nível de formato multiplicadas por faixas realistas de ASP, e discussões de canal sobre precificação contratada versus spot. Quando surgia uma lacuna de dados, utilizamos interpolação conservadora com base em mercados próximos com mix de materiais semelhante, e então revalidamos o gasto per capita implícito em embalagens com especialistas. As previsões foram elaboradas usando análise de cenários, em que o crescimento no caso-base foi vinculado à trajetória esperada da demanda por alimentos embalados, à redução de peso (lightweighting) e à substituição de materiais impulsionada por regulamentação, e então moderado por uma repasse de preços realista e pelo momento das adições de capacidade.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo foram verificados de forma cruzada com sinais independentes, incluindo fluxos comerciais, movimentos de preços de resina e tendências declaradas de utilização de capacidade, de modo que o valor final não depende de um único indicador. Os valores atípicos foram identificados e revisados em etapas, primeiro verificando unidades e conversões de moeda, e depois revalidando a premissa subjacente com pelo menos uma fonte adicional. Quando uma mudança na precificação de resina, na regulamentação ou na demanda dos usuários finais parecia relevante, os respondentes eram recontatados para que a premissa pudesse ser corrigida antes da aprovação final.

O relatório é atualizado em ciclo anual, e atualizações intermediárias são feitas quando eventos importantes podem alterar padrões de preços ou de demanda. Antes da entrega, realizamos uma revisão final para confirmar que as divulgações públicas mais recentes e os sinais de mercado estão refletidos nos números.

Tamanho do Mercado de Embalagens Flexíveis da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens flexíveis costumam parecer diferentes porque o momento das premissas de preços e as escolhas de conversão de moeda podem alterar o total mesmo quando os volumes são semelhantes. Outro motivo comum é que alguns estudos tratam filmes flexíveis, laminados e estruturas impressas de forma diferente, o que altera o preço médio de venda aplicado.

Em nosso trabalho, as maiores variações geralmente foram rastreadas à frequência com que os preços de insumos são atualizados e se o valor é normalizado para uma janela de taxa de câmbio consistente, e então verificado em relação a sinais de comércio e capacidade para evitar a superestimação de picos de curto prazo, uma disciplina aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 351,22 bilhões de USD (2026) | |

| Publicador do Setor A | 281,81 bilhões de USD (2024) | Usa um ano-base anterior, e o valor pode ficar mais baixo quando as atualizações de preços de resina e conversão não são projetadas para a mesma janela temporal usada em estudos de anos posteriores. |

| Publicador do Setor B | 282,15 bilhões de USD (2024) | Reporta uma fotografia de 2024 com divisões amplas por aplicação, e as diferenças podem surgir de como o mix de sachês e bobinas é precificado, além de se o conteúdo reciclado e as estruturas de alta barreira são contabilizados em níveis de ASP premium. |

A dispersão na tabela decorre em grande parte da seleção do ano e da forma como a precificação é atualizada, e não de uma divergência sobre o crescimento da demanda por embalagens flexíveis. Ao vincular a construção de valor a grupos de demanda claros, usar faixas realistas de ASP e revalidar os resultados em relação a sinais de comércio e capacidade, o número final permanece rastreável e replicável para a tomada de decisões.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens flexíveis?

O tamanho do setor de embalagens flexíveis é de USD 351,22 bilhões em 2026 e está projetado para atingir USD 432,74 bilhões até 2031.

Qual região lidera o setor de embalagens flexíveis?

A Ásia-Pacífico lidera com uma participação de 44,70%, apoiada pela urbanização, escala de manufatura e regulamentações de sustentabilidade proativas.

Qual material está crescendo mais rapidamente em embalagens flexíveis?

Os polímeros biodegradáveis e compostáveis apresentam o CAGR mais rápido de 7,65% de 2026-2031, à medida que as marcas buscam opções compostáveis e de base biológica.

Como o comércio eletrônico está influenciando a demanda por embalagens flexíveis?

O crescimento do varejo online impulsiona a adoção de envelopes leves e recicláveis em coleta seletiva e alimenta investimentos em impressão digital para embalagens personalizadas.

Por que o setor farmacêutico é importante para o crescimento das embalagens flexíveis?

Os biológicos em cadeia fria e os formatos de dose unitária exigem filmes de alta barreira, impulsionando um CAGR de 6,47% em embalagens flexíveis farmacêuticas até 2031.

Qual é o papel da impressão digital nas embalagens flexíveis?

As prensas digitais reduzem as quantidades mínimas de pedido e permitem a personalização em massa, acelerando os lançamentos de produtos e reduzindo o desperdício de estoque.

Página atualizada pela última vez em: