Tamanho e Participação do Mercado de Embalagens Flexíveis para Líquidos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

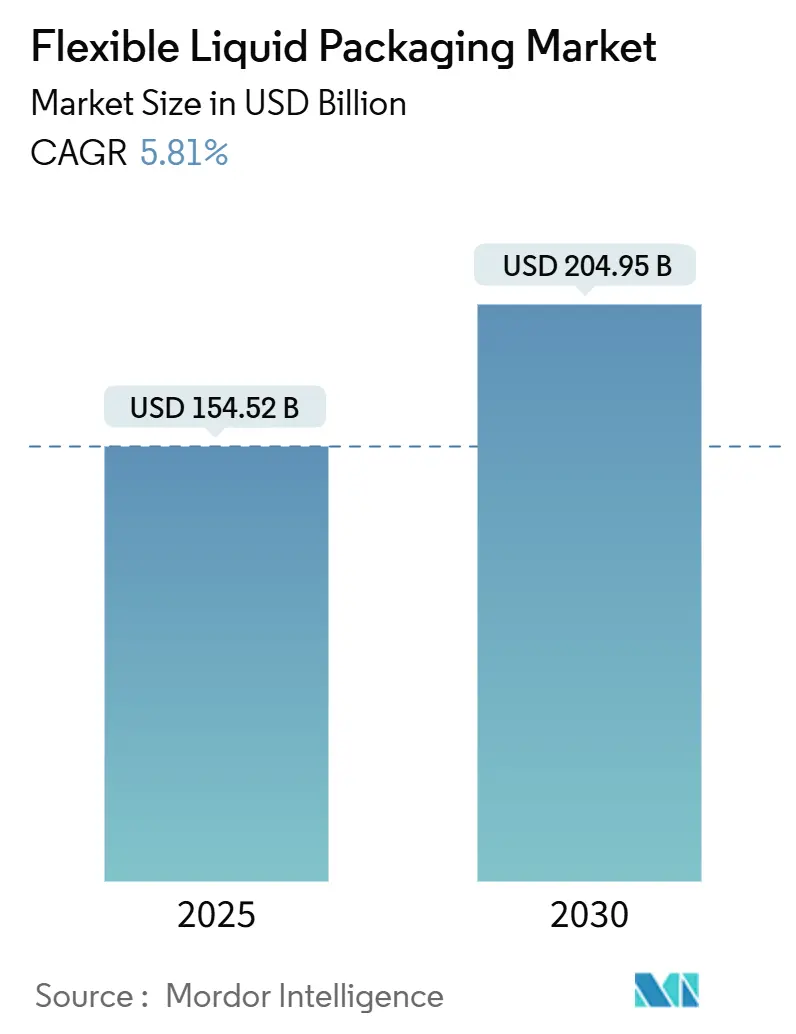

| Tamanho do Mercado (2025) | 154.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 204.95 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.81% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis para Líquidos por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis para líquidos está em USD 154,52 bilhões em 2025 e está a caminho de atingir USD 204,95 bilhões até 2030, avançando a um CAGR de 5,81% ao longo do período. Esse desempenho ressalta como o mercado de embalagens flexíveis para líquidos está capitalizando a preferência dos consumidores por formatos mais leves e orientados à conveniência, e como a pressão regulatória está impulsionando os produtores em direção a estruturas recicláveis. O crescimento do comércio eletrônico amplificou a demanda por embalagens resistentes ao transporte, posicionando o mercado de embalagens flexíveis para líquidos como um aliado logístico para marcas que buscam menores custos de frete e menos reclamações por danos. Os líderes do setor também estão investindo em designs de material único que atendem aos mandatos de reciclabilidade sem sacrificar a integridade da barreira, um movimento estratégico que está remodelando o posicionamento competitivo dentro do mercado de embalagens flexíveis para líquidos. Por fim, a volatilidade dos preços das matérias-primas e uma crescente diversidade de proibições de plásticos de uso único introduzem desafios de custo e conformidade que os produtores devem enfrentar para sustentar a lucratividade.

Principais Conclusões do Relatório

- Por tipo de embalagem, o tamanho do Mercado de Embalagens Flexíveis para Líquidos para formatos bag-in-box deve crescer a um CAGR de 7,13% entre 2025–2030.

- Por tipo de material, o segmento de filmes plásticos capturou 67,18% da participação do Mercado de Embalagens Flexíveis para Líquidos em 2024.

- Por setor de uso final, o tamanho do Mercado de Embalagens Flexíveis para Líquidos para produtos farmacêuticos deve crescer a um CAGR de 7,56% entre 2025–2030.

- Por geografia, o segmento Ásia-Pacífico capturou 40,63% do tamanho do Mercado de Embalagens Flexíveis para Líquidos em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens Flexíveis para Líquidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Formatos de bebidas convenientes e leves | +1.2% | Global com Ásia-Pacífico e América do Norte liderando | Médio prazo (2 a 4 anos) |

| Crescimento do comércio eletrônico e embalagens flexíveis duráveis | +0.9% | Global, concentrado em centros urbanos | Curto prazo (≤ 2 anos) |

| Mandatos de sachês recicláveis | +0.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Menores custos logísticos e de materiais | +0.7% | Global, particularmente mercados emergentes | Médio prazo (2 a 4 anos) |

| Embalagens flexíveis assépticas impulsionando a penetração de alternativas lácteas | +0.5% | América do Norte e Europa, crescendo na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de recarga e concentrado adotados por grandes empresas de bens de consumo | +0.4% | Europa e América do Norte, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Formatos de Bebidas Convenientes e Leves

Sachês de dose única e embalagens comprimíveis passaram de um nicho para uma categoria mainstream à medida que o consumo em movimento aumenta e os recursos de refechamento se tornam padrão. As marcas de bebidas reduziram os custos de transporte em até 40% ao substituir garrafas rígidas por embalagens flexíveis, uma economia que melhora diretamente as margens no mercado de embalagens flexíveis para líquidos. Novos filmes de barreira aprovados pela Autoridade Europeia para a Segurança dos Alimentos em 2024 prolongam a vida útil de formulações sensíveis, permitindo que sucos premium e bebidas funcionais dispensem a refrigeração e alcancem novos canais de varejo. Velocidades de linha rápidas de até 1.200 sachês por minuto permitem que os fabricantes respondam a picos promocionais sem rupturas de estoque, reforçando o apelo operacional das opções flexíveis. A aceitação do consumidor é ainda impulsionada pelo controle de porções, que se alinha a estilos de vida focados na saúde e reduz o desperdício de produtos. Consequentemente, empresas multinacionais de bebidas expandiram seus portfólios flexíveis para garantir crescimento tanto nos segmentos de massa quanto nos premium do mercado de embalagens flexíveis para líquidos.

Crescimento do Comércio Eletrônico Amplificando a Necessidade de Embalagens Flexíveis Duráveis

Com as compras de alimentos online registrando crescimento de dois dígitos, as embalagens agora passam por múltiplos pontos de contato antes de chegar à porta do consumidor.[1]Reuters Staff, "A Indústria de Embalagens se Adapta ao Crescimento do Comércio Eletrônico," Reuters, reuters.com Os filmes flexíveis, que oferecem resistência a perfurações e impactos, registram 30% menos reclamações por danos em comparação com recipientes rígidos, uma clara vantagem logística que fortalece o mercado de embalagens flexíveis para líquidos. As diretrizes de fornecedores da Amazon favorecem embalagens flexíveis para líquidos, catalisando o investimento dos fornecedores em vedações de alto desempenho e fechamentos invioláveis. As soluções bag-in-box beneficiam os serviços de assinatura de bebidas ao fornecer vida útil prolongada e formatos concentrados que reduzem o desperdício de embalagens. Pesos mais leves também reduzem as emissões da entrega na última milha, ajudando os varejistas a cumprir seus compromissos de redução de carbono. À medida que os centros de distribuição se automatizam, a flexibilidade das embalagens flexíveis minimiza as taxas de obstrução nas esteiras transportadoras, garantindo operações tranquilas mesmo durante os picos de demanda sazonais.

Mandatos de Sustentabilidade Favorecendo Designs de Sachês Recicláveis

O Regulamento de Embalagens e Resíduos de Embalagens da Europa exige 65% de conteúdo reciclado em embalagens flexíveis até 2030, obrigando as empresas a reformular os laminados em torno do polietileno de material único. Esses mandatos criam uma vantagem competitiva para os pioneiros dentro do mercado de embalagens flexíveis para líquidos. O compromisso da Unilever de alcançar 100% de embalagens recicláveis até 2025 já acelerou a comercialização de revestimentos à base de água que substituem a folha de alumínio enquanto mantêm as barreiras de oxigênio. Pesquisas com consumidores indicam uma disposição de 73% para pagar prêmios por embalagens sustentáveis, validando os maiores custos iniciais de conversão. O investimento em plantas de reciclagem química também está ganhando ritmo, prometendo fechar o ciclo para estruturas multicamadas ainda necessárias em aplicações de alta barreira. Com o tempo, espera-se que a prontidão para conformidade evolua de um diferenciador para um requisito de entrada, deslocando as prioridades de compras em direção a fluxos de materiais rastreáveis e certificados.

Menores Custos Logísticos e de Materiais em Comparação com Recipientes Rígidos

O formato flexível normalmente reduz os custos de materiais em 40 a 50% em comparação com as alternativas rígidas quando as economias da cadeia de suprimentos de ponta a ponta são contabilizadas. Cargas mais leves reduzem o consumo de combustível, com varejistas citando uma redução de 25% nos custos de transporte após substituir o vidro por sachês para óleos de cozinha. O envio plano de rolos pré-formados permite que os coprodutores regionais reduzam o espaço de armazém em 70%, melhorando os giros de estoque e os índices de capital de giro. A tecnologia avançada de formação, enchimento e selagem agora lida com viscosidades que variam de alternativas lácteas a óleos de motor, expandindo as categorias endereçáveis dentro do mercado de embalagens flexíveis para líquidos. À medida que as taxas de congestionamento urbano aumentam, os fabricantes destacam as economias de peso em seus relatórios de sustentabilidade, satisfazendo tanto o escrutínio dos investidores quanto os critérios de avaliação dos varejistas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de poliolefinas e resinas de barreira | -0.8% | Global com Ásia-Pacífico mais afetada | Curto prazo (≤ 2 anos) |

| Expansão das proibições de plásticos de uso único | -0.6% | Europa e mercados selecionados da Ásia-Pacífico, expandindo-se globalmente | Médio prazo (2 a 4 anos) |

| Fluxos de reciclagem fracos para multicamadas | -0.4% | Global, particularmente mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Riscos de trincas por flexão na logística de cadeia de frio | -0.3% | Global, concentrado em aplicações sensíveis à temperatura | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Poliolefinas e Resinas de Barreira

Os custos de polietileno e polipropileno oscilaram 35% durante 2024, à medida que os choques nos preços do petróleo bruto repercutiram nos contratos de fornecimento, pressionando os conversores já vinculados às listas de preços dos fabricantes de equipamentos originais. As resinas de barreira especializadas de EVOH experimentaram picos mais acentuados de 45% devido a reatores limitados e à concorrência de capacidade relacionada ao combustível de aviação. Os fabricantes de embalagens flexíveis tiveram dificuldade em repassar os aumentos às marcas de laticínios e sucos que operam com margens estreitas, forçando a compressão de margens em partes do mercado de embalagens flexíveis para líquidos. Alguns líderes buscaram integração retroativa ou contratos de longo prazo do tipo take-or-pay, sacrificando caixa de curto prazo para garantir o fornecimento. A volatilidade cambial complicou ainda mais as previsões, com compradores baseados em euros pagando prêmios por resinas denominadas em USD.

Expansão das Proibições de Plásticos de Uso Único em Todo o Mundo

A extensão da diretiva da União Europeia agora abrange certos formatos de sachês, enquanto a Tailândia e a Malásia implementam restrições paralelas, restringindo o acesso ao mercado para laminados convencionais. Os produtores devem acelerar o desenvolvimento de designs compostáveis ou híbridos de papel, mas as barreiras à base de materiais biológicos frequentemente comprometem a vida útil, restringindo sua implantação em aplicações farmacêuticas e de laticínios. Padrões de teste divergentes entre jurisdições exigem estratégias de conformidade com múltiplas unidades de manutenção de estoque, o que por sua vez infla os custos de complexidade em 15 a 20%. Marcas menores correm o risco de serem retiradas das prateleiras se não conseguirem financiar reformulações, levando à consolidação no mercado de embalagens flexíveis para líquidos. Por outro lado, os inovadores que conseguem atingir tanto as metas de desempenho quanto as de compostabilidade ganham uma vantagem de pioneiro em geografias restritas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

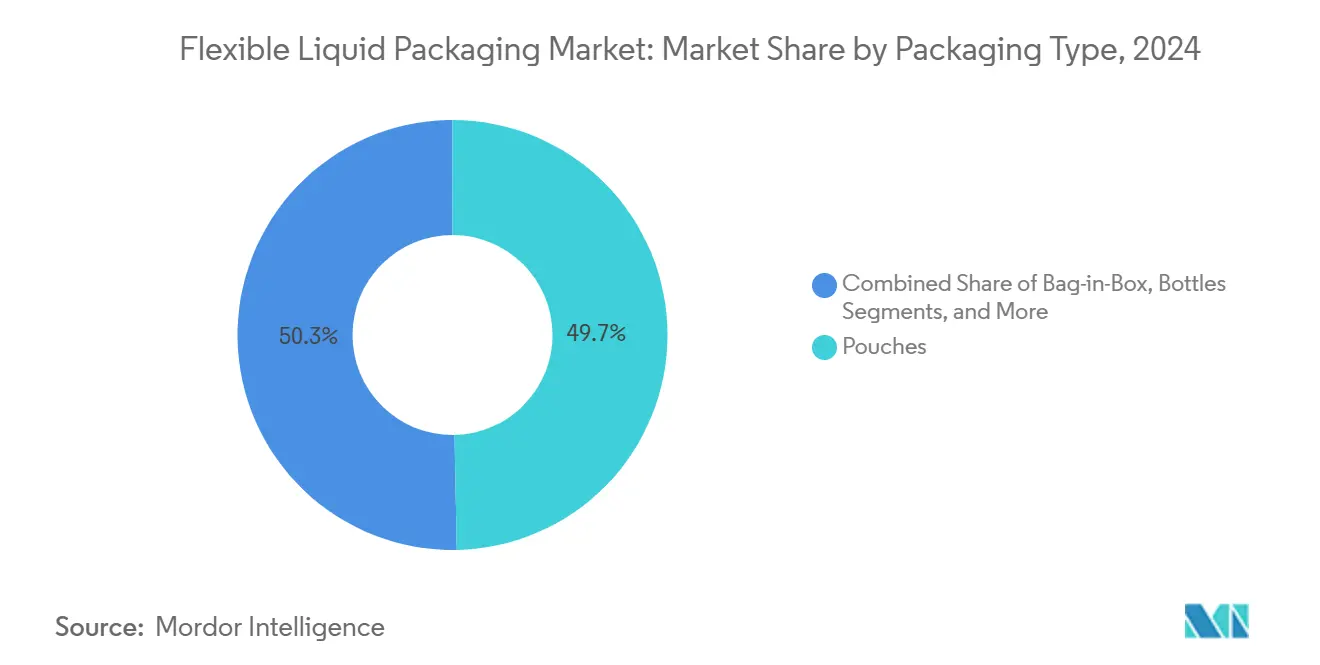

Por Tipo de Embalagem: Sachês Lideram Enquanto o Bag-in-Box Acelera

Os sachês mantiveram uma participação de 49,68% em 2024, afirmando seu papel como formato fundamental em bebidas, molhos e líquidos domésticos. Essa dominância no mercado de embalagens flexíveis para líquidos é sustentada por fechamentos reseláveis, amplo espaço para branding e menores pegadas de carbono em comparação com vidro ou PET. O crescimento continuará à medida que os eliminadores de oxigênio inteligentes e os indicadores de temperatura migrarem dos segmentos premium para os mainstream, reforçando a narrativa de conveniência. As unidades bag-in-box estão experimentando um CAGR de 7,13%, impulsionadas por concentrados de café e modelos de assinatura de vinho que valorizam a estabilidade prolongada de prateleira e economias de 50% nos custos de frete.

A inovação também está penetrando nos conceitos de garrafas flexíveis que imitam a estética rígida, mas reduzem o peso para xaropes farmacêuticos e bebidas artesanais de nicho. Os sachês prosperam em mercados emergentes sensíveis ao custo, embora as proibições em evolução sobre plásticos de dose única estejam moderando os volumes na Europa e na América do Norte. Em todos os formatos, recursos digitais como chips NFC permitem a verificação de procedência e o engajamento do consumidor, incentivando as marcas a aproveitar campanhas de embalagens conectadas dentro do mercado de embalagens flexíveis para líquidos.

Por Tipo de Material: Filmes Plásticos Dominam Apesar da Mudança em Direção à Sustentabilidade

Os filmes plásticos capturaram 67,18% de participação em 2024, impulsionados por coextrusões de calibre fino que promovem eficiência de custo sem sacrificar o desempenho de barreira. Essas estruturas continuam sendo o pilar do mercado de embalagens flexíveis para líquidos, especialmente após as linhas de enchimento se mostrarem compatíveis com filmes ultrafinos que reduzem o uso de resinas. Os laminados à base de papel estão crescendo a um CAGR de 6,93%, impulsionados pelas metas dos varejistas para o conteúdo de fibras e pela afinidade dos consumidores por estéticas táteis e naturais.

Os híbridos de folha de alumínio continuam a atender aplicações que exigem barreiras extremas à luz e ao oxigênio, particularmente em produtos farmacêuticos e sucos premium. No entanto, os avanços na reciclagem química prometem reabilitar os filmes multicamadas atuais ao despolimerizar substratos compostos em matéria-prima de grau virgem. À medida que a pontuação regulatória penaliza as embalagens não recicláveis, espera-se que a inovação de materiais em polietileno único e alternativas de EVOH recalibre as prioridades de compras em todo o mercado de embalagens flexíveis para líquidos.

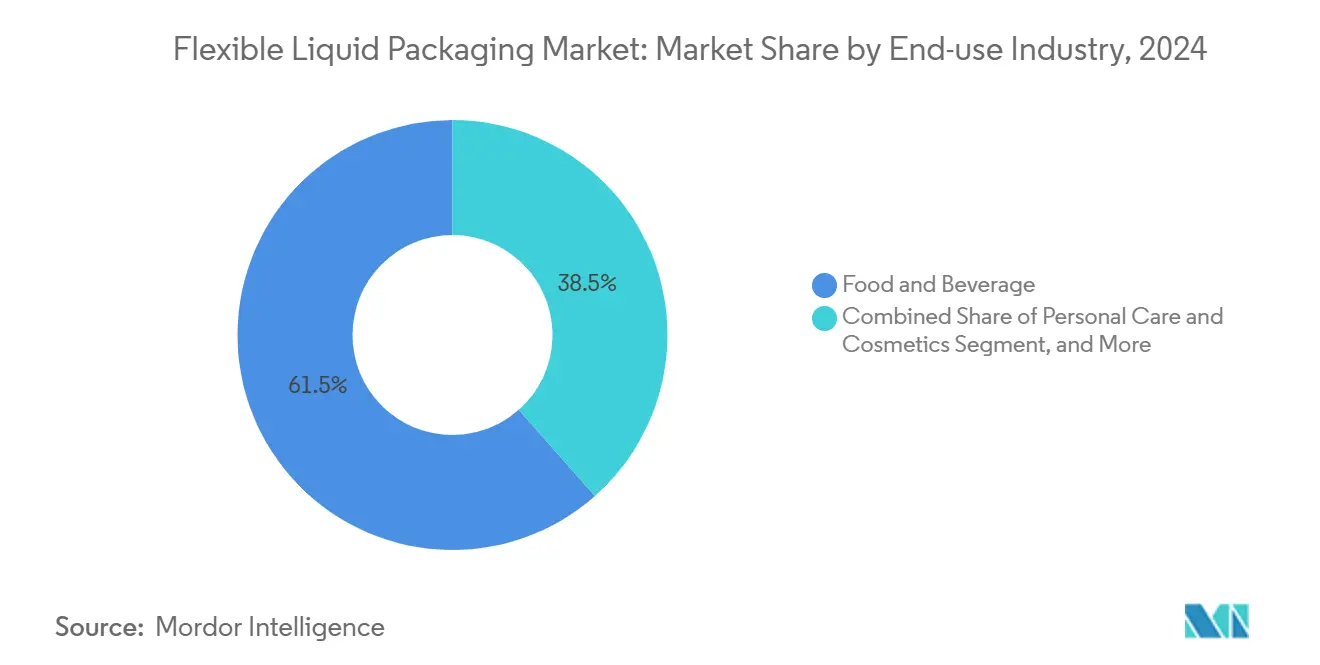

Por Setor de Uso Final: Produtos Farmacêuticos Crescem Rapidamente Enquanto Alimentos e Bebidas Amadurecem

Os fluxos de alimentos e bebidas forneceram 61,54% do volume em 2024; no entanto, a expansão está se estabilizando nas regiões desenvolvidas, onde a penetração amadureceu e formatos alternativos estão competindo por atenção. Mesmo assim, as extensões de linha em bebidas funcionais e leites à base de plantas continuam a impulsionar os volumes no mercado de embalagens flexíveis para líquidos. Os produtos farmacêuticos, por outro lado, estão crescendo a um CAGR de 7,56% à medida que os fabricantes de medicamentos formulam líquidos para dosagem pediátrica e geriátrica mais fácil. As autorizações da Agência de Alimentos e Medicamentos para 15 novos filmes de barreira em 2024 sinalizam a confiança regulatória na segurança das embalagens flexíveis, desbloqueando terapias que antes dependiam do vidro.

As marcas de cuidados pessoais utilizam sachês flexíveis para xampus e séruns em tamanho de viagem, alinhando-se com estratégias de premiumização e amostragem. Os inovadores em produtos de limpeza doméstica introduzem sachês concentrados que os consumidores diluem em casa, reduzindo o frete de água e alinhando-se com os compromissos de ESG corporativo. Os players industriais adotam tambores flexíveis de alta resistência para produtos químicos, aproveitando a superior resistência a perfurações e os caminhos de certificação da ONU que validam a segurança no mercado de embalagens flexíveis para líquidos.

Análise Geográfica

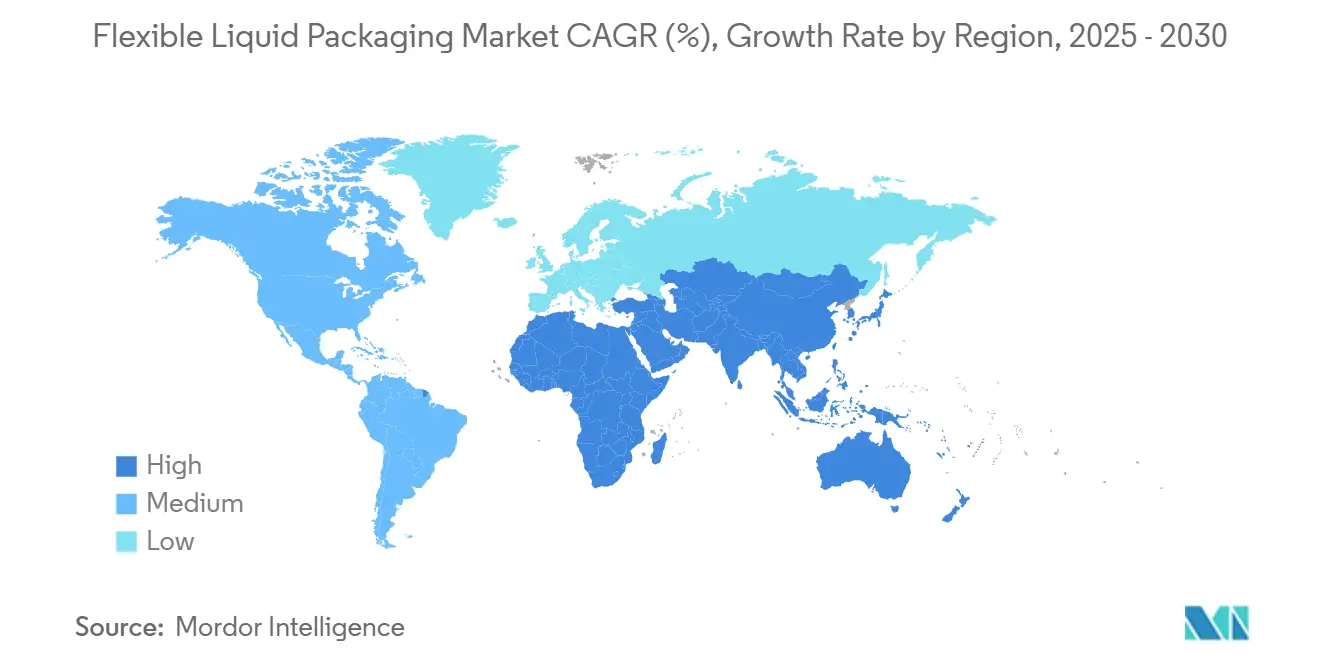

A participação de 40,63% da Ásia-Pacífico em 2024 reflete a escala de fabricação da região, a disponibilidade de matérias-primas e uma classe média crescente que adota bebidas para consumo em movimento. O tamanho do mercado de embalagens flexíveis para líquidos para a região está preparado para um CAGR de 7,47% até 2030, à medida que as plataformas de comércio eletrônico se expandem e os governos locais oferecem incentivos fiscais para investimentos em embalagens. As regulamentações nacionais, no entanto, permanecem fragmentadas, levando as multinacionais a desenvolver designs modulares que podem trocar camadas de barreira para atender aos mandatos específicos de cada país.

O cenário maduro de supermercados da América do Norte continua a fomentar o crescimento em categorias premium, onde atributos de sustentabilidade ou funcionais comandam prêmios de preço. As leis estaduais de responsabilidade estendida do produtor elevam a prontidão para reciclagem a um critério de compras, deslocando a participação em direção a sachês de material único. Os mercados europeus intensificam essa dinâmica por meio de limites obrigatórios de conteúdo reciclado, tornando a competência em conformidade uma necessidade comercial no mercado de embalagens flexíveis para líquidos.[2]Flexible Packaging Desk, "Economia de Fabricação de Embalagens Flexíveis," Bloomberg, bloomberg.com

O Oriente Médio e a África, bem como a América do Sul, estão criando novos corredores de demanda à medida que a infraestrutura melhora e o investimento estrangeiro direto em capacidade de conversão local aumenta. As taxas de câmbio voláteis e os fluxos de reciclagem limitados moderam o impulso, mas o baixo consumo per capita de embalagens sinaliza potencial de crescimento. As marcas que adaptam formatos de sachês acessíveis enquanto se preparam para possíveis futuras proibições de plásticos podem aproveitar a vantagem de pioneiro.

Cenário Competitivo

Os dez maiores conversores respondem por aproximadamente 45% da receita global, conferindo ao mercado de embalagens flexíveis para líquidos uma pontuação de concentração moderada que ainda deixa espaço para especialistas regionais. Amcor, Mondi e Sealed Air aproveitam suas presença global para oferecer roteiros de sustentabilidade completos e investir em impressão digital de alto rendimento, o que reduz drasticamente o tempo de lançamento no mercado. Os concorrentes de médio porte encontram nichos em alternativas lácteas assépticas ou embalagens farmacêuticas localizadas, onde a proximidade e a personalização superam a escala pura.

As integrações estratégicas se aceleraram: a aquisição de USD 2,3 bilhões da Amcor da divisão de embalagens flexíveis da Berry Global amplia sua base de ativos dispersos e fortalece a penetração em mercados emergentes. Os players maiores também estão incubando startups de reciclagem ou licenciando propriedade intelectual de despolimerização para garantir vantagens na economia circular. Os depósitos de patentes relacionados a estruturas de material único recicláveis ultrapassaram 200 em 2024, indicando uma corrida tecnológica que estabelecerá novos benchmarks de desempenho para o mercado de embalagens flexíveis para líquidos.

A diferenciação competitiva está se deslocando em direção a reduções demonstráveis na pegada de carbono, validadas por meio de avaliação do ciclo de vida.[3]Autoridade Europeia para a Segurança dos Alimentos, "Parecer Científico sobre a Avaliação de Segurança da Substância," EFSA, efsa.europa.eu Os critérios de avaliação dos varejistas e os rótulos ecológicos voltados ao consumidor amplificam o valor do fornecimento rastreável de matérias-primas. Como resultado, os conversores sem metas baseadas em ciência correm o risco de erosão de margens ou perda do status de fornecedor preferencial. Oportunidades de espaço em branco permanecem em embalagens de medicamentos controlados, sachês de nutracêuticos e infraestruturas de recarga, onde os incumbentes globais ainda não consolidaram sua presença.

Líderes do Setor de Embalagens Flexíveis para Líquidos

Amcor plc

Mondi plc

Sealed Air Corporation

Smurfit WestRock plc

SIG Group AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Amcor concluiu sua aquisição de USD 2,3 bilhões da divisão de embalagens flexíveis da Berry Global, formando a maior empresa de embalagens flexíveis do mundo com capacidades aprimoradas de embalagens sustentáveis.

- Setembro de 2024: A Mondi anunciou um investimento de EUR 400 milhões (USD 440 milhões) em uma nova instalação de embalagens flexíveis sustentáveis na Polônia, equipada com linhas de produção de material único e reciclagem interna.

- Agosto de 2024: A Sealed Air lançou a tecnologia de filme de barreira OptiDure, proporcionando 30% de economia de material enquanto mantém o desempenho de barreira para usos farmacêuticos e de bebidas premium.

- Julho de 2024: A Huhtamaki firmou uma parceria estratégica com a Dow Chemical para codesenvolver filmes de barreira recicláveis de próxima geração para embalagens de líquidos.

Escopo do Relatório Global do Mercado de Embalagens Flexíveis para Líquidos

| Sachês |

| Bag-in-Box |

| Garrafas |

| Saquinhos |

| Outros Tipos de Embalagem |

| Filmes Plásticos |

| Laminados à Base de Papel |

| Laminados de Folha de Alumínio |

| Outros Tipos de Material |

| Alimentos e Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Cuidados Domésticos e Domiciliares |

| Industrial e Químicos |

| Outros Setores de Uso Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Tipo de Embalagem | Sachês | ||

| Bag-in-Box | |||

| Garrafas | |||

| Saquinhos | |||

| Outros Tipos de Embalagem | |||

| Por Tipo de Material | Filmes Plásticos | ||

| Laminados à Base de Papel | |||

| Laminados de Folha de Alumínio | |||

| Outros Tipos de Material | |||

| Por Setor de Uso Final | Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Cuidados Domésticos e Domiciliares | |||

| Industrial e Químicos | |||

| Outros Setores de Uso Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens flexíveis para líquidos em 2025?

Espera-se que o tamanho do mercado de embalagens flexíveis para líquidos atinja USD 154,52 bilhões até 2025, refletindo a demanda constante dos consumidores por formatos de embalagem convenientes e sustentáveis.

Qual é o CAGR projetado para embalagens flexíveis para líquidos até 2030?

Prevê-se que o mercado cresça a um CAGR de 5,81%, impulsionado pelas necessidades logísticas do comércio eletrônico e pela pressão regulatória por estruturas recicláveis.

Qual tipo de embalagem lidera o volume de vendas?

Os sachês dominam o mercado com uma participação de 49,68% em 2024, graças à sua capacidade de refechamento e menores custos de frete.

Por que os produtos farmacêuticos estão adotando embalagens flexíveis rapidamente?

As formulações líquidas de medicamentos se beneficiam de embalagens flexíveis resistentes à abertura por crianças e invioláveis, que reduzem os custos de fabricação e melhoram a adesão do paciente, impulsionando um CAGR de 7,56%.

Qual região apresenta a expansão de mercado mais rápida?

A Ásia-Pacífico exibe o maior CAGR de 7,47% à medida que a urbanização, o comércio eletrônico e os incentivos governamentais convergem.

Qual inovação de material é mais impactante para as metas de reciclabilidade?

Os sachês de polietileno único com revestimentos avançados à base de água permitem reciclabilidade total enquanto mantêm as barreiras de oxigênio e umidade.

Página atualizada pela última vez em: