Tamanho e Participação do Mercado de Embalagens Plásticas Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 280.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 341.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas Flexíveis por Mordor Intelligence

O tamanho do mercado de embalagens plásticas flexíveis deve crescer de USD 269,35 bilhões em 2025 para USD 280,15 bilhões em 2026 e está previsto para atingir USD 341,06 bilhões até 2031 a um CAGR de 4,01% no período 2026-2031. A resiliência da demanda decorre do atendimento ao comércio eletrônico, das linhas de alta velocidade para salgadinhos e da expansão da cadeia de frio farmacêutica, todos os quais recompensam fornecedores capazes de combinar durabilidade com conformidade à economia circular. A pressão regulatória — mais visivelmente o Regulamento de Embalagens e Resíduos de Embalagens da UE — acelera a transição para estruturas monomateriais ricas em polietileno reciclado pós-consumo (PCR). Os proprietários de marcas também valorizam a impressão digital para personalização em tiragens curtas, enquanto a volatilidade dos preços de resinas obriga os conversores a aprimorar estratégias de hedge e buscar integração vertical. A consolidação, encabeçada pela fusão Amcor–Berry Global, intensifica a concorrência em torno de designs sustentáveis e infraestrutura de reciclagem.

Principais Conclusões do Relatório

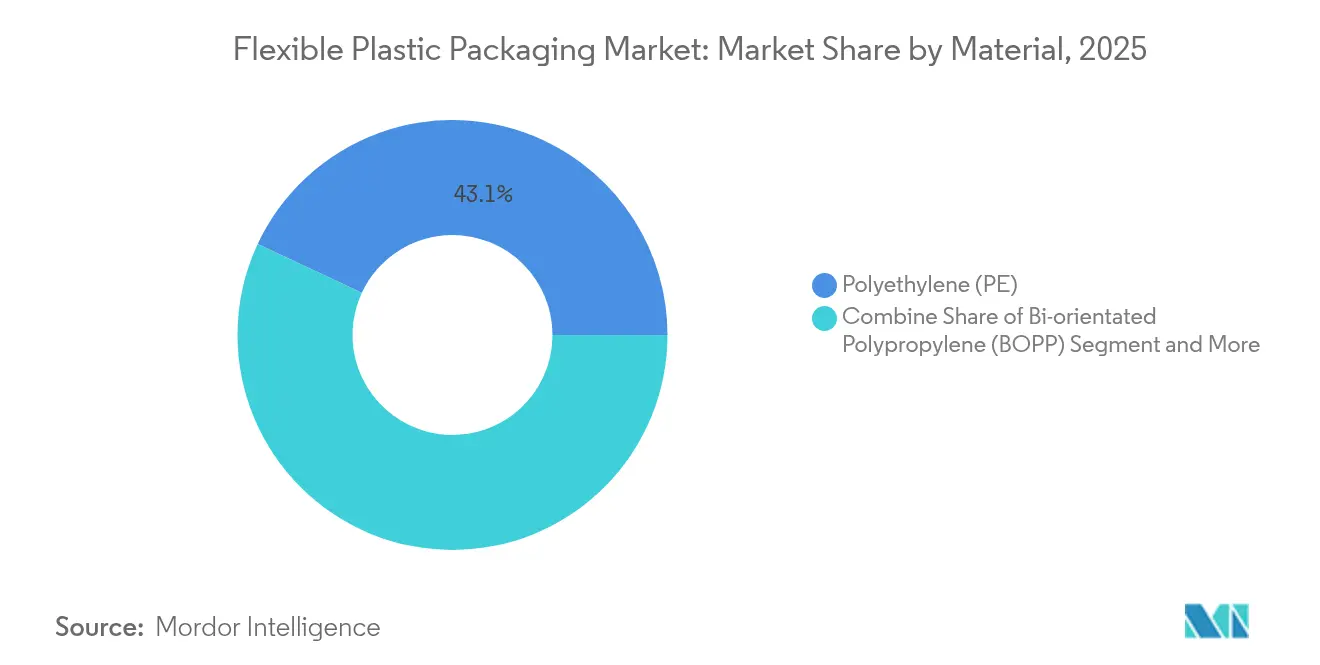

- Por material, o polietileno detinha 43,05% da participação do mercado de embalagens plásticas flexíveis em 2025; o polipropileno biorientado está projetado para crescer a um CAGR de 4,65% até 2031.

- Por tipo de produto, os sachês representaram 45,12% da receita em 2025, enquanto filmes e envoltórios avançam a um CAGR de 3,6% até 2031.

- Por tecnologia de impressão, a flexografia liderou com 39,68% de participação em 2025; a impressão digital está se expandindo a um CAGR de 7,45% até 2031.

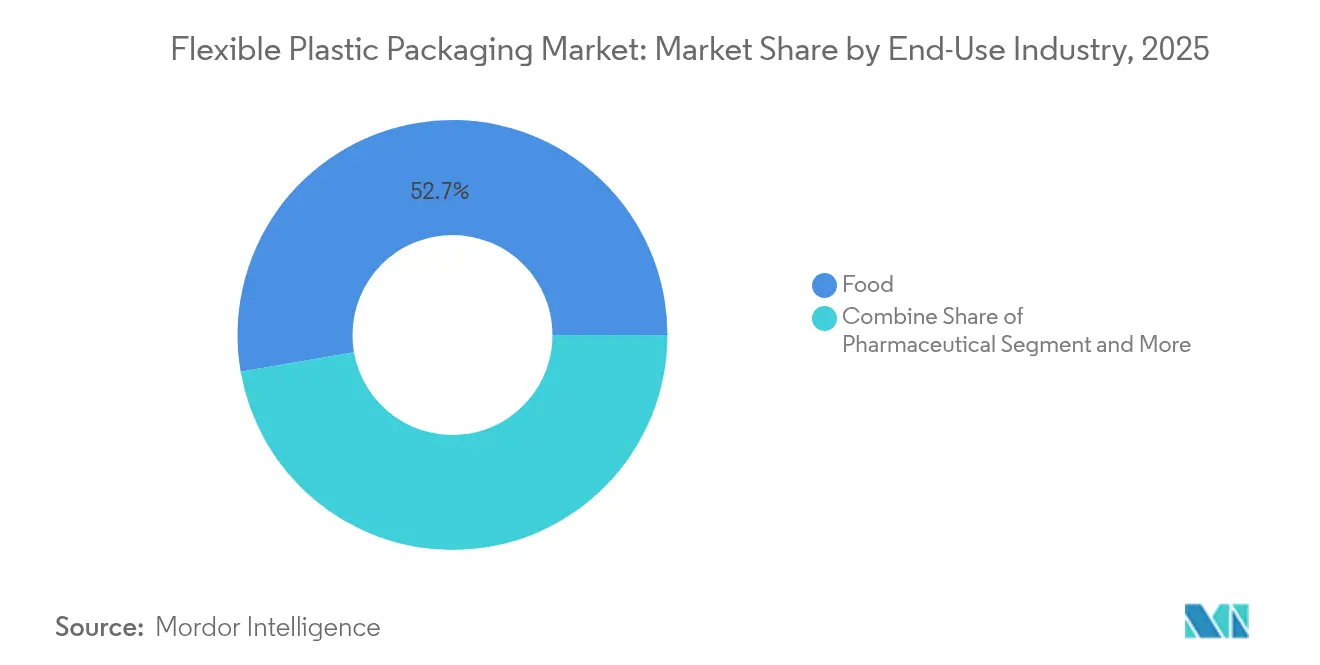

- Por setor de uso final, os alimentos representaram 52,74% do tamanho do mercado de embalagens plásticas flexíveis em 2025, enquanto os produtos farmacêuticos estão posicionados para um CAGR de 6,05% até 2031.

- Por canal de distribuição, as vendas diretas lideraram com 58,3% de participação em 2025; as vendas indiretas estão se expandindo a um CAGR de 5,5% até 2031.

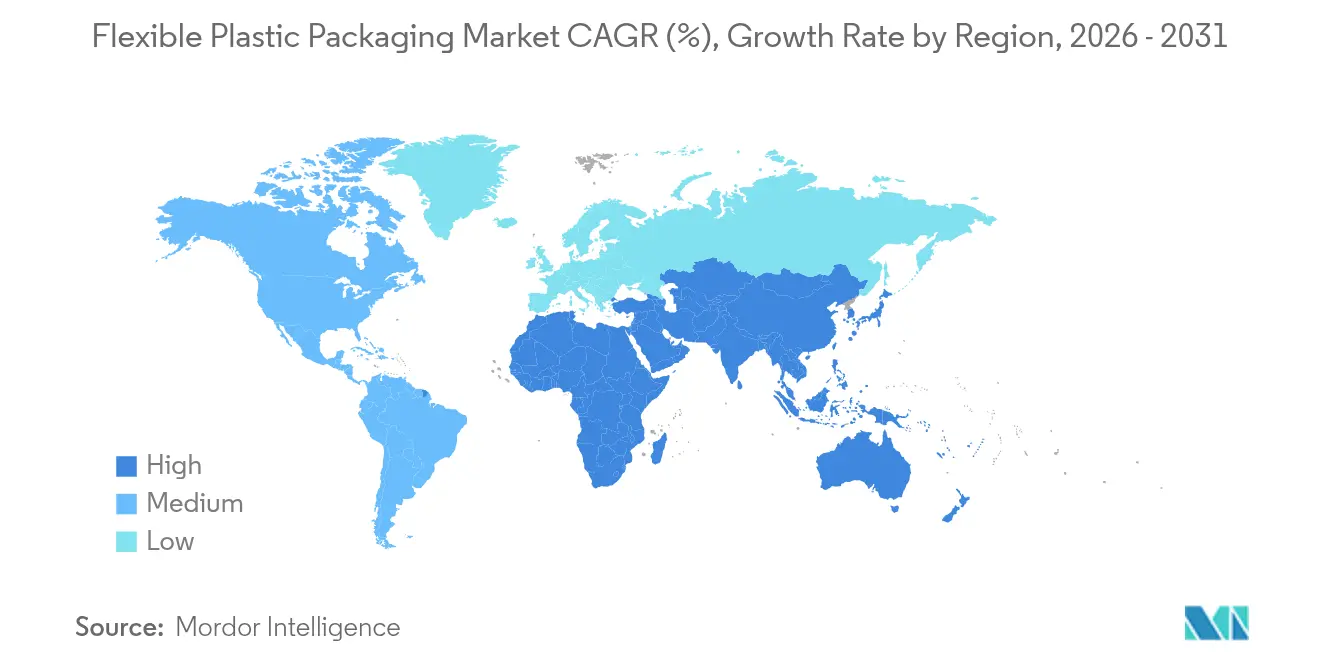

- Por geografia, a Ásia-Pacífico capturou 41,45% da receita em 2025 e deve se expandir a um CAGR de 4,12% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Plásticas Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Linhas F/F/S de Alta Velocidade em Plantas de Salgadinhos Asiáticas | +0.8% | Núcleo Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Demanda Liderada pelo Comércio Eletrônico por Filmes de Mailer Duráveis na América do Norte | +0.6% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| "Imposto sobre Plástico" da UE Acelerando a Transição para Filmes de PE Ricos em Reciclado | +0.7% | Europa, com expansão regulatória para o mercado Global | Médio prazo (2-4 anos) |

| Expansão da Cadeia de Frio Farmacêutica Exigindo Laminados de EVOH de Alta Barreira | +0.5% | Global, com concentração na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Aumento da Demanda por Sachês Verticais em Bebidas RTD (ASEAN) | +0.4% | Núcleo ASEAN, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Migração de Proprietários de Marcas para Estruturas Monomateriais para Metas de Circularidade | +0.6% | Global, liderado pela UE e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Linhas F/F/S de Alta Velocidade em Plantas de Salgadinhos Asiáticas

Fabricantes de salgadinhos na Índia, China e ASEAN estão instalando unidades de formação/enchimento/selagem de nova geração capazes de 180 embalagens por minuto, reduzindo a intervenção humana e o tempo de inatividade. A adoção de robôs colaborativos de paletização pela Balaji Wafers ilustra uma mudança regional que aumenta a demanda por filmes de polietileno termosseláveis capazes de manter a integridade em mandíbulas de selagem elevadas Intralox. Linhas mais rápidas obrigam os conversores a ajustar o deslizamento, o coeficiente de atrito e o desempenho de hot-tack para evitar paralisações que corroem as margens operacionais. A embalagem secundária é igualmente afetada porque os empacotadores automáticos de caixas precisam de rigidez de filme consistente para garantir uma formação suave. À medida que os portfólios de marcas se multiplicam, os fornecedores do mercado de embalagens plásticas flexíveis que oferecem trocas rápidas de cores e prazos de entrega mais curtos ganham vantagem competitiva.

Demanda Liderada pelo Comércio Eletrônico por Filmes de Mailer Duráveis na América do Norte

Os volumes de encomendas nos Estados Unidos ultrapassaram 24 bilhões em 2024, pressionando os varejistas a substituir embalagens de papelão ondulado por filmes de mailer coextrudados mais leves que resistem às esteiras de triagem automatizadas. Os produtores agora projetam estruturas de polietileno de três camadas com >30% de PCR sem sacrificar a resistência à perfuração, satisfazendo assim os mandatos dos varejistas e os critérios de descarte em loja do How2Recycle EcoEnclose. A necessidade de flexibilidade de marca fomenta a adoção de prensas digitais de tinta branca que imprimem códigos de barras e dados variáveis em uma única passagem. Consequentemente, o mercado de embalagens plásticas flexíveis se beneficia de especificações de filmes de maior valor agregado mesmo com o crescimento modesto da tonelagem de resinas.

Imposto sobre Plástico da UE Acelerando a Transição para Filmes de PE Ricos em Reciclado

O Regulamento de Embalagens e Resíduos de Embalagens introduz ecoencargos modulados que recompensam designs monomateriais e penalizam laminados de difícil reciclagem, efetivamente adicionando EUR 800 por tonelada aos fluxos de resíduos multicamadas SGS. Os proprietários de marcas, portanto, migram para sachês verticais totalmente em PE que incorporam EVOH abaixo do limite de 5% para permanecerem recicláveis. As linhas de filme soprado da Reifenhäuser com MDO em linha criam um substituto de PE transparente para o BOPET, ajudando os conversores a atingir metas de 35% de conteúdo reciclado até 2030 Reifenhauser. A influência do regulamento se estende globalmente porque as FMCGs multinacionais padronizam artes e especificações para simplificar as aquisições.

Expansão da Cadeia de Frio Farmacêutica Exigindo Laminados de EVOH de Alta Barreira

Os gastos globais com logística farmacêutica controlada por temperatura estão projetados para atingir USD 26,2 bilhões até 2030, sustentados por terapias biológicas e vacinas de mRNA. Filmes multicamadas que combinam EVOH com PE ou PP atingem <0,2 cc/m²-dia de transmissão de oxigênio a 23 °C, um parâmetro exigido pelos reguladores para medicamentos parenterais. Os graus EVAL™ da Kuraray atendem a esses limites enquanto mantêm clareza e compatibilidade com esterilização por radiação gama Kuraray. Os ciclos de validação são longos, consolidando os relacionamentos com fornecedores e concedendo prêmios de preço que elevam a lucratividade geral do mercado de embalagens plásticas flexíveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão de Repasse de Custos Decorrente da Volatilidade dos Preços do Monômero C6 | -0.5% | Global, com impacto agudo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Oferta Limitada de PCR Dificultando o Uso de Reciclado de Grau Alimentar na UE | -0.4% | Europa, com efeitos regulatórios de expansão | Médio prazo (2-4 anos) |

| Taxas de Responsabilidade Estendida do Produtor (EPR) Propostas nos EUA | -0.3% | América do Norte, com variações em nível estadual | Médio prazo (2-4 anos) |

| Adoção Crescente de Bandejas de Fibra Moldada em Produtos Premium | -0.2% | Global, liderado pela América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão de Repasse de Custos Decorrente da Volatilidade dos Preços do Monômero C6

O aumento das exportações de etano dos EUA e as novas partidas de craqueadores a vapor chineses provocam oscilações nos custos do hexeno C6, forçando os conversores de filmes a renegociar sobretaxas mensais de resinas. Em 2024, os valores do filme de HDPE na China caíram 12% enquanto o LLDPE recuou 7%, comprimindo os conversores vinculados a contratos de preço fixo ChemOrbis. Sem escala, os pequenos processadores absorvem a erosão de margem ou arriscam perder espaço nas prateleiras devido a mudanças rápidas de cotação. Alguns fazem hedge por meio de acordos de offtake plurianuais, mas os requisitos de crédito limitam a participação.

Oferta Limitada de PCR Dificultando o Uso de Reciclado de Grau Alimentar na UE

O cumprimento do mandato da UE de 30% de conteúdo reciclado até 2030 depende de fluxos de PCR para contato com alimentos, mas os volumes certificados cobrem apenas um quarto da demanda. A contaminação e a variabilidade de cor elevam os preços dos pellets de PP de grau alimentar 25% acima da resina virgem, levando os proprietários de marcas a buscar matéria-prima de reciclagem química apesar da maior intensidade de carbono Cirplus. A incerteza dos conversores atrasa o investimento em capacidade de desintagem e lavagem, retardando a adoção pelo mercado de embalagens plásticas flexíveis de materiais de ciclo completo. Os gargalos regulatórios na EFSA prolongam ainda mais os prazos de aprovação, complicando o planejamento de fornecimento para FMCGs multinacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Dominância do PE Enfrenta Inovação do BOPP

O polietileno manteve 43,05% da participação do mercado de embalagens plásticas flexíveis em 2025, sustentando grandes volumes de sachês de salgadinhos e filmes de transporte. Sua relação custo-desempenho e os laminados monomateriais em evolução mantêm a adoção elevada mesmo com a persistência da volatilidade de preços. O tamanho do mercado de embalagens plásticas flexíveis para polietileno está projetado para crescer em ritmo constante à medida que os conversores comercializam telas de barreira totalmente em PE incorporando EVOH mínimo. O BOPP, no entanto, registra os ganhos mais rápidos com um CAGR de 4,65% até 2031, graças à sua resistência à tração e brilho que atraem marcas premium de salgadinhos e tabaco.

O processo de orientação do BOPP oferece potencial de redução de espessura de até 20%, reduzindo o uso de material e o peso no transporte. Investimentos em hubs por produtores asiáticos encurtam os prazos de entrega, melhorando a segurança de fornecimento para proprietários de marcas ocidentais. Resinas especiais, notadamente EVOH e biopolímeros compostáveis, atendem a nichos farmacêuticos e ambientes regulatórios. Enquanto o policloreto de vinila continua a declinar em meio a proibições de contato com alimentos, o PP cast e o PET metalizado mantêm papéis onde as barreiras à umidade e ao aroma superam as preocupações com reciclabilidade.

Por Tipo de Produto: Liderança dos Sachês Encontra Inovação em Filmes

Os sachês capturaram 45,12% da receita em 2025, consolidando sua posição por meio de recursos de conveniência como entalhes de abertura e bicos reseláveis. O tamanho do mercado de embalagens plásticas flexíveis atribuído aos sachês permanece robusto dado os formatos verticais que maximizam a presença nas prateleiras. As soluções baseadas em filmes, no entanto, entregam o CAGR mais rápido de 3,6% à medida que o comércio eletrônico substitui embalagens de papelão ondulado por mailers coextrudados e filmes bolha.

Máquinas horizontais de formação/enchimento/selagem de alta velocidade, agora ultrapassando 2.000 unidades por minuto, exigem tolerâncias de espessura rigorosas para evitar rasgos nos pontos de corte por faca. As aplicações de sacos e sacolas em fertilizantes e ração preservam a demanda por construções laminadas mais espessas, enquanto formatos especiais de envoltório entram nos mercados de campos cirúrgicos médicos e kits de testes diagnósticos. Os fabricantes priorizam substituições de sachês monomateriais para manter a funcionalidade multicamada sem sacrificar a circularidade.

Por Tecnologia de Impressão: A Disrupção Digital Acelera

A flexografia detinha uma fatia de 39,68% do mercado de embalagens plásticas flexíveis em 2025, destacando-se em SKUs de alto volume com gráficos de quatro cores. Mesmo assim, a impressão digital avança a um CAGR de 7,45%, sustentada pelas instalações de HP Indigo 200K que operam 30% mais rápido do que os modelos anteriores American Packaging Corporation. As prensas digitais suportam dados variáveis, versionamento e ciclos de design até expedição em menos de sete dias, satisfazendo os calendários de promoção dos varejistas.

Os fluxos de trabalho híbridos mesclam bases brancas em flexografia com acabamentos CMYK digitais, otimizando o custo por impressão enquanto reduzem o desperdício. A rotogravura persiste em embrulhos de confeitaria de tiragem ultralonga onde a precisão de 8 ou mais cores justifica o investimento em cilindros. Tintas à base de água e cura por UV-LED tanto em sistemas flexo quanto digitais reduzem os compostos orgânicos voláteis, alinhando as escolhas de tecnologia de impressão com as metas de redução de carbono.

Por Setor de Uso Final: Dominância dos Alimentos Encontra Crescimento Farmacêutico

Os alimentos mantiveram 52,74% da receita em 2025, com a cultura de salgadinhos e as porções individuais da Ásia emergente impulsionando o volume incremental. Alimentos de conveniência, produtos frescos e laticínios adotam formatos de sachê reselável que prolongam a vida útil sem embalagens secundárias. O tamanho do mercado de embalagens plásticas flexíveis para usos farmacêuticos está projetado para se expandir a um CAGR de 6,05% até 2031 à medida que os pipelines de biológicos amadurecem.

Telas de blister termoformadas e laminados para bolsas de IV utilizam estruturas coextrudadas com camadas de EVOH e copolímero de olefina cíclica para satisfazer os limites de oxigênio e umidade. As marcas de bebidas migram de garrafas rígidas de PET para sachês com bico, reduzindo as emissões de transporte em até 60%. Os segmentos de cuidados pessoais e domésticos buscam sachês de recarga que reduzem a intensidade plástica, enquanto os sacos a granel industriais dependem de PP tecido para suportar requisitos de carga de 25 kg.

Por Canal de Distribuição: A Eficiência das Vendas Diretas Impulsiona o Crescimento

Os conversores distribuem aproximadamente 58,3% da produção por meio de relacionamentos diretos, otimizando o controle do prazo de entrega e o serviço técnico. Os prazos dos contratos têm em média três anos, cobrindo desenvolvimento de filmes, gestão de impressão e solução de problemas no local. Os distribuidores, no entanto, registram o CAGR mais alto de 5,5% à medida que fornecedores globais cortejam marcas regionais de médio porte na América Latina e na África.

Os portais de pedidos digitais permitem que padarias menores ou exportadores agrícolas configurem artes online, recebam provas de dieline e acompanhem os slots de produção — um avanço que nivela o acesso antes reservado a grandes multinacionais. As alianças estratégicas com provedores de logística encurtam a entrega na última milha, aumentando a relevância dos distribuidores. O setor de embalagens plásticas flexíveis combina cada vez mais cotações virtuais com armazéns regionais para equilibrar personalização e produtividade.

Análise Geográfica

A Ásia-Pacífico representou 41,45% da participação do mercado de embalagens plásticas flexíveis em 2025 e registra um CAGR de 4,12% impulsionado pelo crescente consumo da classe média. Somente a Índia tem como meta 25 milhões de toneladas de capacidade de processamento de polímeros até 2030, enquanto a China coloca em operação 5 milhões de toneladas de novas linhas de PE em 2025, sustentando o fornecimento de matéria-prima. Os governos da ASEAN incorporam a responsabilidade estendida do produtor em projetos de lei de gestão de resíduos, direcionando as aquisições para soluções monomateriais recicláveis.

A América do Norte permanece um polo de inovação, combinando o escrutínio das marcas sobre as pegadas do ciclo de vida das embalagens com esquemas de EPR em nível estadual que cobram ecoencargos sobre materiais não recicláveis. Os volumes de encomendas do comércio eletrônico por si só ampliam a demanda por filmes coextrudados protetores que protegem os produtos contra variações de temperatura. O rigor regulatório da Europa impõe níveis de 30% de PCR em aplicações sensíveis ao contato, impulsionando os pilotos de reciclagem química para escala comercial.

O Oriente Médio e a África absorvem tecnologia de sachê para leite em pó fortificado e condimentos, apoiados por cadeias de frio aprimoradas. Os mercados latino-americanos se alinham com as regras de rotulagem do MERCOSUL, auxiliando o fornecimento transfronteiriço de FMCGs. Embora menores em tamanho, ambas as regiões exibem adoção de dois dígitos de sachês verticais devido às vantagens de transporte leve e à infraestrutura de reciclagem limitada.

Cenário Competitivo

O setor é fragmentado. A Amcor se fundiu com a Berry Global, formando uma entidade com receita de USD 30 bilhões com alavancagem incomparável na compra de resinas. O grupo ampliado combina expertise em impressão de superfície com plantas de reciclagem em ciclo fechado, possibilitando soluções do berço ao berço para os clientes. O interesse de private equity também se aguçou quando a One Rock Capital Partners adquiriu a Constantia Flexibles, sublinhando a resiliência do fluxo de caixa do setor Constantia Flexibles.

O investimento em tecnologia diferencia os incumbentes. O hub digital da American Packaging reduz os prazos de lançamento de SKU para cinco dias, conquistando contratos de startups de salgadinhos artesanais. A ExxonMobil colabora com conversores em resinas de camada de ligação de PE proprietárias que eliminam o PET laminado, reduzindo a intensidade de carbono em 18%. Empresas europeias como a Mondi pilotam híbridos de papel e plástico flexível visando à reciclabilidade na coleta domiciliar, embora a paridade de desempenho com o plástico permaneça inconsistente.

A dinâmica competitiva gira cada vez mais em torno de contratos de fornecimento de PCR, transparência na avaliação do ciclo de vida e fabricação aditiva de mandíbulas de selagem personalizadas que ampliam o tempo de atividade das máquinas. Os novos entrantes focados em matérias-primas biocirculares, como o PP derivado de óleo de cozinha usado (Braskem WENEW), ganham atenção, mas os obstáculos de escalabilidade moderam o volume no curto prazo. No geral, os cinco maiores fornecedores detêm aproximadamente 45% da receita combinada, indicando concentração moderada e espaço para especialistas regionais.

Líderes do Setor de Embalagens Plásticas Flexíveis

Amcor PLC

Mondi PLC

Sealed Air Corporation

Huhtamaki Oyj

Sonoco Products Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Os acionistas da Amcor e da Berry Global aprovaram sua combinação de negócios, formando um gigante de embalagens com ativos de reciclagem expandidos.

- Janeiro de 2025: A American Packaging Corporation lançou sua unidade digital de embalagens flexíveis de ponta a ponta, alimentada por prensas HP Indigo 200K.

- Janeiro de 2025: A DS Smith apresentou o TailorTemp, uma embalagem de cadeia de frio reciclável à base de fibra projetada para manter 2–8 °C por 36 horas.

- Dezembro de 2024: A Carton Pack adquiriu a Clifton Packaging Group, ampliando as capacidades de sachê para salgadinhos e proteínas na Europa.

Escopo do Relatório Global do Mercado de Embalagens Plásticas Flexíveis

As embalagens plásticas flexíveis otimizam a sustentabilidade, a segurança do produto durante o transporte e armazenamento, e a eficiência de espaço ao combinar materiais de filme e plástico. O estudo abrange o mercado de embalagens flexíveis rastreado em termos de consumo e está limitado a produtos de embalagem flexível feitos de plástico. O estudo analisa os fatores que impactam os desenvolvimentos geopolíticos no mercado estudado com base nos cenários de base prevalentes, temas-chave e ciclos de demanda relacionados aos setores de usuários finais. O estudo também rastreia os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento durante o período de previsão.

O Relatório do Mercado de Embalagens Plásticas Flexíveis é Segmentado por Material (Polietileno [PE], Polipropileno Biorientado [BOPP], Polipropileno Cast [CPP], Policloreto de Vinila [PVC], Álcool Etileno Vinílico [EVOH] e Outros Tipos de Materiais [Policarbonato, PHA, PLA, Acrílico e ABS]), Tipo de Produto (Sachês, Sacos, Filmes e Envoltórios e Outros Tipos de Produtos), Setor de Usuário Final (Alimentos [Alimentos Congelados, Alimentos Secos, Carnes, Aves e Frutos do Mar, Balas e Confeitaria, Ração para Animais de Estimação, Laticínios, Produtos Frescos e Outros Alimentos (Temperos e Especiarias, Pastas, Molhos, Condimentos, etc.)], Bebidas, Médico e Farmacêutico, Cuidados Pessoais e Domésticos e Outros Setores de Usuário Final [Automotivo, Químico, Agricultura]) e Geografia (América do Norte [Estados Unidos e Canadá], Europa [França, Alemanha, Itália, Reino Unido, Espanha, Polônia, Países Nórdicos e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Tailândia, Indonésia, Vietnã, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina e Restante da América Latina] e Oriente Médio e África [Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul, Nigéria, Marrocos e Restante do Oriente Médio e África]). O relatório oferece previsões de mercado e tamanho em volume (toneladas) para todos os segmentos acima.

| Polietileno (PE) |

| Polipropileno Biorientado (BOPP) |

| Polipropileno Cast (CPP) |

| Policloreto de Vinila (PVC) |

| Álcool Etileno Vinílico (EVOH) |

| Outros Materiais |

| Sachês |

| Sacos e Sacolas |

| Filmes e Envoltórios |

| Outros Tipos de Produtos |

| Flexografia |

| Rotogravura |

| Digital (Jato de Tinta, Eletrofotografia) |

| Alimentos | Confeitaria e Salgadinhos |

| Pães e Cereais | |

| Produtos Frescos | |

| Produtos à Base de Laticínios | |

| Outros Alimentos | |

| Bebidas | |

| Médico e Farmacêutico | |

| Cuidados Pessoais e Domésticos | |

| Outros Setores de Uso Final |

| Vendas Diretas |

| Vendas Indiretas |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | |||

| Polipropileno Cast (CPP) | |||

| Policloreto de Vinila (PVC) | |||

| Álcool Etileno Vinílico (EVOH) | |||

| Outros Materiais | |||

| Por Tipo de Produto | Sachês | ||

| Sacos e Sacolas | |||

| Filmes e Envoltórios | |||

| Outros Tipos de Produtos | |||

| Por Tecnologia de Impressão | Flexografia | ||

| Rotogravura | |||

| Digital (Jato de Tinta, Eletrofotografia) | |||

| Por Setor de Uso Final | Alimentos | Confeitaria e Salgadinhos | |

| Pães e Cereais | |||

| Produtos Frescos | |||

| Produtos à Base de Laticínios | |||

| Outros Alimentos | |||

| Bebidas | |||

| Médico e Farmacêutico | |||

| Cuidados Pessoais e Domésticos | |||

| Outros Setores de Uso Final | |||

| Por Canal de Distribuição | Vendas Diretas | ||

| Vendas Indiretas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens plásticas flexíveis?

O tamanho do mercado de embalagens plásticas flexíveis é de USD 280,15 bilhões em 2026, com expansão projetada para USD 341,06 bilhões até 2031.

Qual região lidera a demanda por embalagens plásticas flexíveis?

A Ásia-Pacífico detém 41,45% de participação na receita, impulsionada pelo rápido crescimento da manufatura e pelo aumento dos gastos dos consumidores.

Por que a impressão digital está crescendo tão rapidamente nas embalagens flexíveis?

As prensas digitais permitem tiragens curtas, dados variáveis e ciclos mais rápidos de design até a prateleira, registrando um CAGR de 7,45% até 2031.

Como os regulamentos da UE estão moldando as escolhas de materiais?

O Regulamento de Embalagens e Resíduos de Embalagens impõe cotas de conteúdo reciclado e ecoencargos, impulsionando os conversores em direção a filmes de PE monomateriais com conteúdo de PCR.

Qual segmento apresenta a taxa de crescimento mais rápida?

As aplicações farmacêuticas lideram com um CAGR de 6,05%, refletindo a expansão da cadeia de frio e os rigorosos requisitos de barreira.

Página atualizada pela última vez em: