Tamanho e Participação do Mercado de Embalagens Flexíveis Impressas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

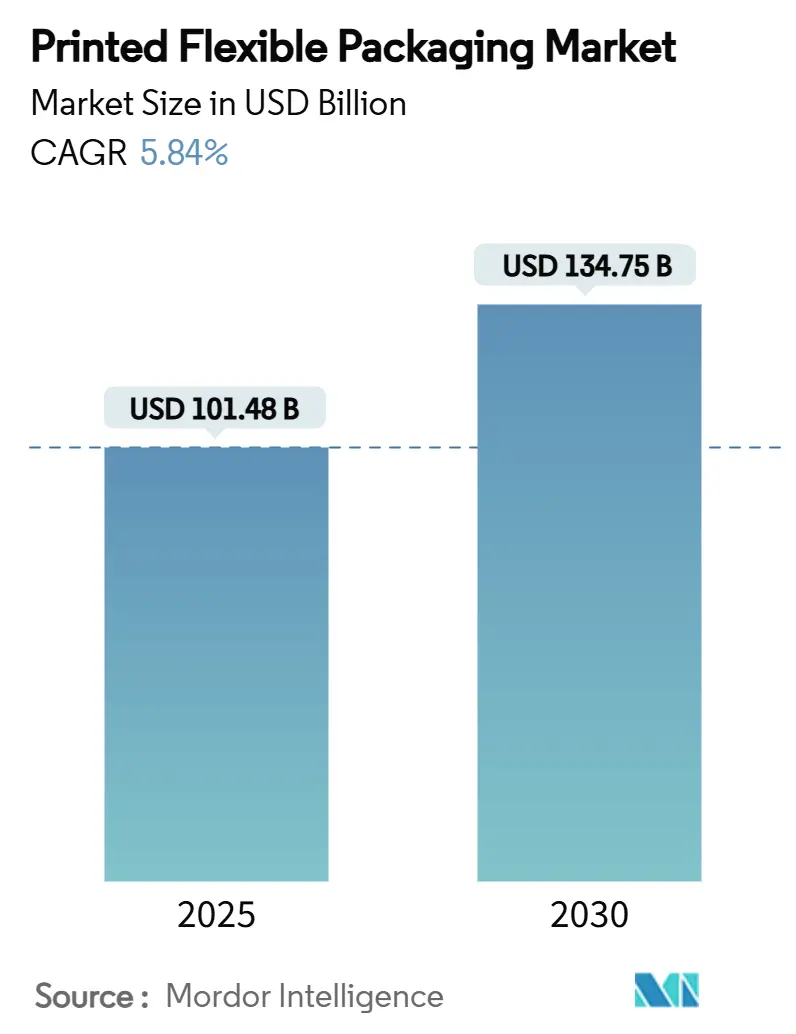

| Tamanho do Mercado (2025) | 101.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 134.75 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.84% CAGR |

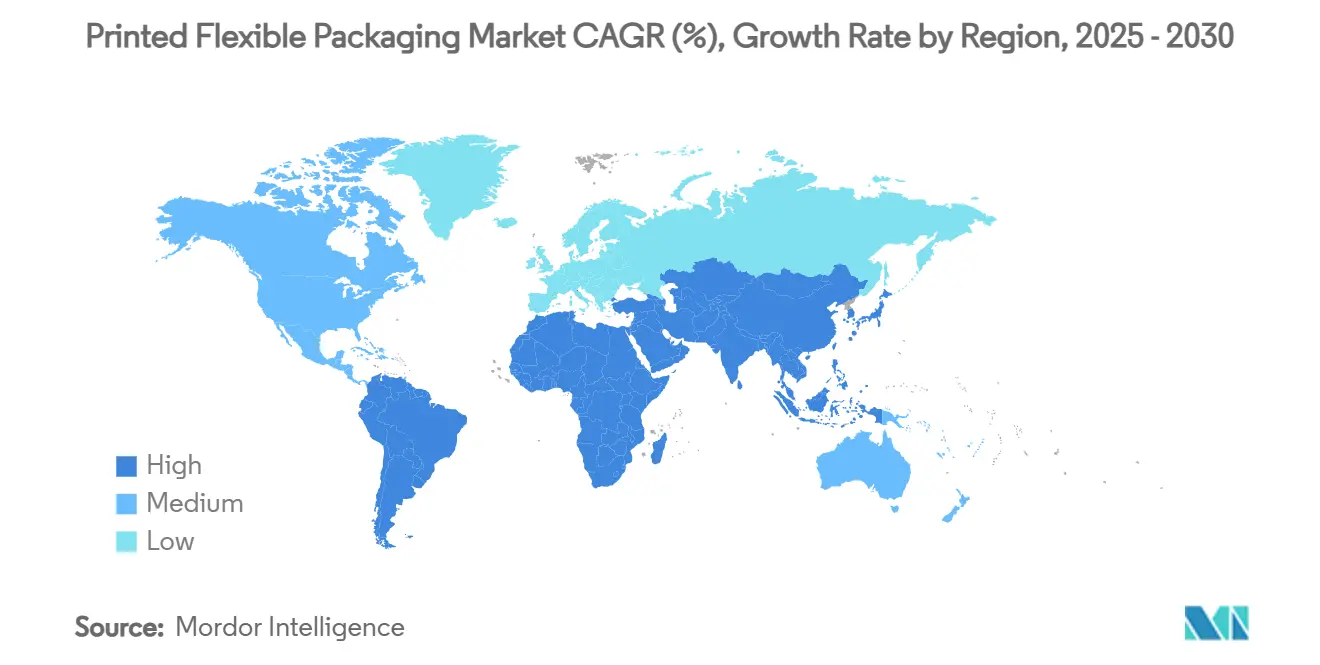

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Flexíveis Impressas por Mordor Intelligence

O tamanho do mercado de embalagens flexíveis impressas atingiu USD 101,48 bilhões em 2025 e está projetado para alcançar USD 134,75 bilhões até 2030, avançando a uma CAGR de 5,84%. A demanda robusta dos canais de alimentos, bebidas, saúde e comércio eletrônico, aliada à pressão regulatória por materiais prontos para reciclagem, sustenta a expansão constante da receita. A flexografia permanece econômica para tiragens longas, mas a adoção da impressão digital acelera à medida que as marcas buscam gráficos sob demanda, rastreabilidade serializada e estoques menores. Os mandatos de sustentabilidade levam os proprietários de marcas a preferir filmes monomateriais e laminados à base de papel, enquanto a volatilidade dos preços de polímeros e a escassez de mão de obra qualificada impulsionam a conversão para prensas híbridas automatizadas. Geograficamente, a Ásia-Pacífico detém a maior participação do mercado de embalagens flexíveis impressas, com base em cadeias de suprimentos integradas, enquanto o Oriente Médio e a África apresentam o crescimento mais rápido, à medida que programas de diversificação estimulam a capacidade local de conversão.

Principais Conclusões do Relatório

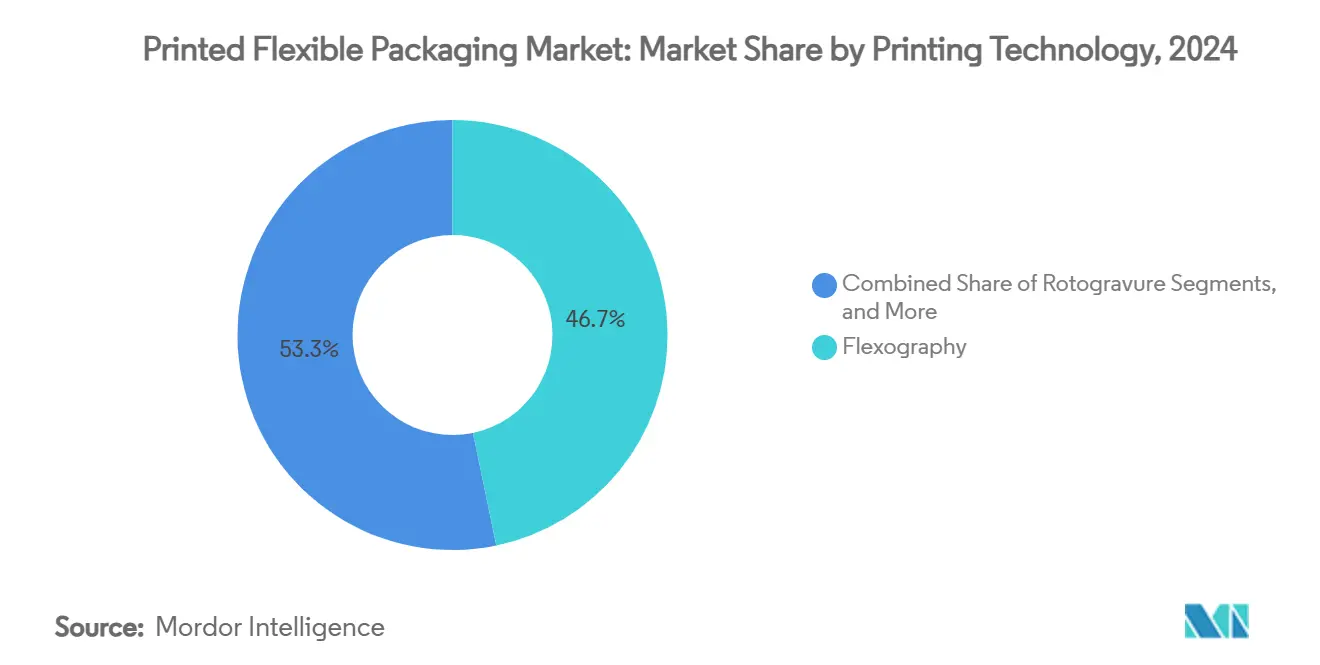

- Por tecnologia de impressão, a flexografia capturou 46,73% de participação do mercado de embalagens flexíveis impressas em 2024.

- Por tipo de embalagem, o mercado de embalagens flexíveis impressas para o segmento de sachês está projetado para crescer a uma CAGR de 6,92% entre 2025 e 2030.

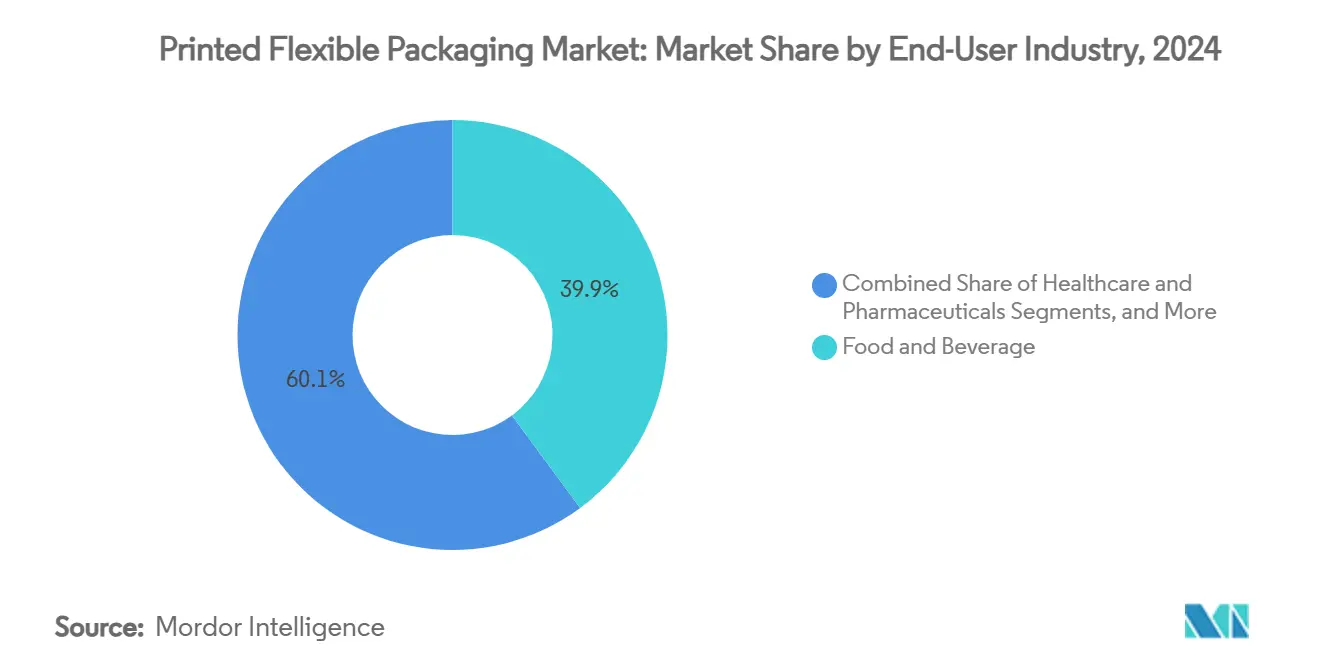

- Por indústria do usuário final, alimentos e bebidas capturaram 39,87% de participação do mercado de embalagens flexíveis impressas em 2024.

- Por substrato, o mercado de embalagens flexíveis impressas para o segmento de materiais à base de papel está projetado para crescer a uma CAGR de 7,04% entre 2025 e 2030.

- Por geografia, a Ásia-Pacífico capturou 35,29% de participação do mercado de embalagens flexíveis impressas em 2024.

Tendências e Perspectivas do Mercado Global de Embalagens Flexíveis Impressas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por gráficos de marca de alto impacto | +1.2% | América do Norte, Europa (foco premium) | Médio prazo (2 a 4 anos) |

| Alto volume de comércio eletrônico exigindo correspondências leves | +0.8% | Ásia-Pacífico, América do Norte | Curto prazo (≤ 2 anos) |

| Migração de embalagens rígidas para flexíveis para economia de carbono e custos | +0.6% | Global, acelerado na Europa | Longo prazo (≥ 4 anos) |

| Pressão de sustentabilidade por filmes monomateriais prontos para reciclagem | +0.5% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Impressão digital sob demanda viabilizando personalização em massa | +0.4% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Inspeção inline orientada por IA elevando a utilização das prensas | +0.3% | Polos tecnológicos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Gráficos de Marca de Alto Impacto

Gráficos premium elevam a visibilidade nas prateleiras em canais de varejo e online concorridos. As prensas digitais agora alcançam gradientes fotográficos, ornamentos metálicos e dados variáveis sem trocas de chapas, permitindo que os gestores de marca lancem microcampanhas em dias. Tiragens de produção mais curtas reduzem o estoque obsoleto e apoiam artes sazonais ou regionais. Formatos de embalagem em categorias de alimentos gourmet, cuidados com a pele e medicamentos controlados integram cada vez mais camadas de impressão digital sobre bases flexográficas para contraste tátil e visual. O investimento dos conversores em linhas híbridas, portanto, aumenta à medida que os SKUs de alta margem justificam o investimento de capital necessário para fluxos de trabalho com múltiplos processos.[1]Avery Dennison, "Materiais do Dia do Investidor 2024," averydennison.com

Alto Volume de Comércio Eletrônico Exigindo Correspondências Leves

O aumento no número de encomendas intensifica a pressão para minimizar o peso das embalagens, as cobranças dimensionais e o espaço em armazém. As correspondências de polietileno e polipropileno oferecem utilização de volume superior em comparação com caixas de papelão, limitando o preenchimento de vazios e reduzindo o consumo de combustível por remessa. Conversores ativos na América do Norte e na Ásia-Pacífico relatam pedidos crescentes de correspondências de filme monomaterial resistentes a rasgos que suportam equipamentos automatizados de atendimento de pedidos. A recente entrada da Amcor na cadeia de suprimentos de comércio eletrônico da Índia por meio da aquisição da Phoenix Flexibles ressalta a trajetória de demanda nos polos emergentes.

Migração de Embalagens Rígidas para Flexíveis para Economia de Carbono e Custos

As avaliações de ciclo de vida mostram que os formatos flexíveis normalmente necessitam de 70 a 80% menos material e produzem embalagens acabadas mais leves do que latas, potes ou bandejas, reduzindo as emissões de transporte. Os proprietários de marcas europeus, orientados por regras de divulgação de carbono, estão acelerando a adoção de sachês para molhos, detergentes e alimentos líquidos. Os fabricantes de bebidas estão testando soluções de bolsa em caixa que se comprimem após o uso, reduzindo o volume em aterros sanitários e os retornos de frete. Os principais fornecedores de papelão agora oferecem kits de sachê de fundo plano para capitalizar a tendência de convergência.[2]Tetra Pak, "Relatório de Sustentabilidade 2024," tetrapak.com

Pressão de Sustentabilidade por Filmes Monomateriais Prontos para Reciclagem

Os reguladores estão eliminando gradualmente substâncias químicas como PFAS e incentivando designs de embalagens que se integrem aos fluxos de reciclagem mecânica ou química existentes. Os cientistas de materiais responderam com laminados de polietileno ou polipropileno de alta barreira que substituem estruturas mistas. A meta da Mondi de 100% de produção reutilizável, reciclável ou compostável até 2025 exemplifica o alinhamento corporativo com as diretrizes cada vez mais rigorosas. As gráficas capazes de certificar linhas monomateriais obtêm preferência de compras entre os proprietários de marcas globais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Oscilações voláteis nos preços de polímeros e tintas | -0.7% | Global, regiões dependentes de importações | Curto prazo (≤ 2 anos) |

| Regulamentações globais cada vez mais rígidas sobre resíduos plásticos | -0.4% | Europa, América do Norte, expansão global | Médio prazo (2 a 4 anos) |

| Escassez de operadores qualificados de prensas flexo/rotogravura | -0.3% | Mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Ônus de investimento de capital para retrofits de prensas híbridas seguras para alimentos | -0.2% | Conversores globais de alimentos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Oscilações Voláteis nos Preços de Polímeros e Tintas

Os preços do polietileno, polipropileno e tintas à base de solvente continuam a refletir as variações do petróleo bruto e as interrupções nas refinarias. Os conversores que operam com contratos de fornecimento a preço fixo têm dificuldade em repassar os picos de preço aos clientes de bens de consumo de giro rápido, comprimindo as margens. Os grupos maiores aumentaram a cobertura de hedge e a diversificação de fontes de resina, enquanto os independentes menores adotam o planejamento sob encomenda para limitar a exposição ao estoque de matérias-primas.

Regulamentações Globais Cada Vez Mais Rígidas sobre Resíduos Plásticos

As taxas de responsabilidade estendida do produtor europeias, as propostas de depósito estaduais dos Estados Unidos e as proibições de importação asiáticas de sucata plástica mista elevam coletivamente os custos de conformidade. A decisão da Agência de Alimentos e Medicamentos dos EUA de que 35 notificações de contato com alimentos relacionadas a PFAS não são mais eficazes força a reformulação de revestimentos de barreira em prazos apertados, acelerando os gastos com pesquisa e desenvolvimento. Os conversores ainda não validados em filmes prontos para reciclagem correm o risco de exclusão das listas de avaliação dos varejistas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Impressão: A Disrupção Digital Acelera

A flexografia detinha 46,73% da participação do mercado de embalagens flexíveis impressas em 2024, com base na economia de tiragens longas e nos fluxos de trabalho de fabricação de chapas consolidados. No entanto, as unidades digitais estão previstas para entregar uma CAGR de 6,89%, adicionando a maior receita absoluta entre as tecnologias emergentes. O tamanho do mercado de embalagens flexíveis impressas para prensas digitais está projetado para aumentar acentuadamente à medida que as marcas de comércio eletrônico demandam códigos serializados e gráficos adaptados por geografia ou promoção. As linhas híbridas que combinam sólidos flexográficos com ornamentos digitais estão atraindo investimentos dos conversores porque conciliam a economia de volume com a agilidade. A rotogravura mantém uso em liners de alto volume para salgadinhos e tabaco, onde a amortização do cilindro justifica o tempo de configuração, enquanto a litografia offset permanece um nicho para sachês à base de papel voltados para café premium ou confeitaria. Os fabricantes de equipamentos relatam um número crescente de cotações para sistemas de registro habilitados por IA que permitem a operadores iniciantes executar rotogravura multicolorida em alta velocidade. As preocupações com mão de obra qualificada, portanto, estão impulsionando a automação mais profundamente nas salas de prensas, de modo que os fluxos de trabalho digitais se tornam não apenas uma opção, mas uma necessidade.

A atividade contínua de patentes em torno de vernizes antifalsificação, microtexto e tintas com mudança de cor mostra a corrida armamentista competitiva em andamento em produtos farmacêuticos e cosméticos de prestígio. Os fornecedores de cabeças de impressão anunciam tintas brancas de maior viscosidade compatíveis com filmes metalizados, ampliando a flexibilidade de substrato. Os dados do Departamento de Estatísticas do Trabalho indicam que as ocupações de produção gráfica terão uma modesta redução no número de trabalhadores, mas a produção por trabalhador aumentará, reforçando a trajetória intensiva em capital do mercado de embalagens flexíveis impressas.

Por Tipo de Embalagem: Os Sachês Impulsionam a Inovação

As bobinas e filmes contribuíram com 29,31% do tamanho do mercado de embalagens flexíveis impressas em 2024, servindo como insumo primário para máquinas de formação, enchimento e selagem em todos os principais segmentos de consumo. Os sachês, no entanto, registram o maior impulso, avançando a uma CAGR de 6,92%, à medida que as marcas visam portabilidade, recursos de refechamento e painéis de exibição que reforçam o impacto nas prateleiras. As configurações com bico e autossustentáveis infiltram-se em molhos, nutrição infantil e produtos de limpeza industriais, frequentemente substituindo vidro rígido ou metal. Os engenheiros avançaram no desempenho em testes de queda com reforços de fole, permitindo volumes de enchimento mais pesados sem caixas secundárias. Enquanto isso, as correspondências de comércio eletrônico inflam a demanda por sacos de filme de polietileno coextrudado que resistem a perfurações, mas abrem facilmente para devoluções. Rótulos e mangas termorretráteis mantêm importância de nicho para produtos com decoração intensa, mas enfrentam substituição por bobinas laminadas pré-impressas que oferecem imagens completas em 360°.

A migração para sachês é inseparável das narrativas de sustentabilidade: as análises de ciclo de vida verificam menor intensidade de carbono por grama de produto entregue em comparação com alternativas rígidas. Esse dividendo ambiental se alinha com os programas de desperdício zero dos varejistas, consolidando os sachês como a plataforma de desenvolvimento padrão para novos lançamentos de SKU em salgadinhos e nutracêuticos. Os anúncios de investimento dos fabricantes de equipamentos para inseridores de sachês de alta velocidade sinalizam que os conversores esperam um crescimento de volume por vários anos.

Por Indústria do Usuário Final: A Saúde Acelera o Crescimento

As marcas de alimentos e bebidas permaneceram como a base de clientes âncora, consumindo 39,87% das vendas do mercado de embalagens flexíveis impressas em 2024, graças às rigorosas necessidades de prazo de validade e branding. No entanto, o segmento de saúde e produtos farmacêuticos está previsto para crescer mais rapidamente, a uma CAGR de 6,73%, impulsionado pelo envelhecimento da população, pelos pipelines de medicamentos biológicos e pelos mandatos de serialização. O tamanho do mercado de embalagens flexíveis impressas alocado para linhas de saúde, incluindo folhas de alumínio para blisteres e sachês de dose unitária, está, portanto, projetado para se expandir significativamente. A impressão de dados variáveis facilita a evidência de adulteração e os códigos de rastreamento e rastreabilidade que os reguladores agora exigem nas importações de doses acabadas. Os conversores que obtêm aprovações de auditoria da Agência de Alimentos e Medicamentos dos EUA e da Agência Europeia de Medicamentos garantem contratos de longo prazo e normalmente realizam margens acima da média para trabalhos críticos de conformidade.

Os rótulos de cuidados pessoais aproveitam vernizes táteis e acabamentos metálicos para transmitir posicionamento premium online, enquanto os lenços umedecidos para uso doméstico migram para recargas em filme que minimizam potes rígidos. Os clientes industriais adotam sacos de barreira de alta resistência para compostos agroquímicos e de construção, à medida que lidam com regras de segurança contra infiltração de umidade e poeira. Cada mercado final, portanto, fornece vias de crescimento distintas, porém complementares, para a indústria de embalagens flexíveis impressas.

Por Substrato: Os Materiais à Base de Papel Crescem Rapidamente

Os filmes plásticos, principalmente polietileno, polipropileno e PET, compreenderam 41,16% do tamanho do mercado de embalagens flexíveis impressas em 2024, valorizados pelas propriedades de selagem a quente e barreira. No entanto, os laminados à base de papel exibem o maior ritmo de avanço, crescendo a uma CAGR de 7,04%, à medida que o kraft revestido, o pergaminho e a fibra moldada atendem aos testes de reciclabilidade sem sacrificar a resistência à gordura ou ao oxigênio. A pesquisa e desenvolvimento produziu dispersões à base de água e camadas aquosas extrudadas que suportam temperaturas de retorta e aquecimento em micro-ondas. O investimento bilionário da Graphic Packaging em uma fábrica de papelão reciclado ressalta o compromisso com a inovação em fibras e matérias-primas circulares.[3]Graphic Packaging Holding Company, "Relatório Anual 2024," graphicpkg.com

A folha de alumínio e o PET metalizado permanecem indispensáveis para usos em café, produtos farmacêuticos e bebidas assépticas, mas as estratégias de redução de espessura estão diminuindo os gramas por embalagem para compensar os custos e o escrutínio regulatório. Os filmes monomateriais de polietileno ou polipropileno com camadas de ligação de EVOH agora desafiam a folha em várias categorias sensíveis à umidade, à medida que a infraestrutura de reciclagem amadurece. Coletivamente, essas mudanças de substrato ilustram como as pressões de sustentabilidade alteram os padrões de compra de materiais, mesmo quando o desempenho funcional é inegociável.

Análise Geográfica

A Ásia-Pacífico reteve 35,29% da participação do mercado de embalagens flexíveis impressas em 2024, impulsionada pela produção consolidada de polímeros, mão de obra competitiva e vasta demanda dos consumidores. A China domina o volume regional e continua a ampliar a capacidade de laminação sem solvente para contratos de exportação de salgadinhos e alimentos para animais de estimação. A Índia registra crescimento de dois dígitos nos formatos de sachê e envelope à medida que a renda disponível crescente encontra a penetração de bens de consumo de giro rápido. A aquisição da Phoenix Flexibles pela Amcor exemplifica o apetite multinacional por bases de conversão locais para encurtar os prazos de entrega e cumprir as regras de conteúdo doméstico. O Japão e a Coreia do Sul fornecem tecnologia de impressão avançada, especialmente em cura por feixe de elétrons e filme metalizado. Os dados das associações mostram que os conversores no Vietnã e na Indonésia ampliam os investimentos em linhas de flexografia de impressão central para apoiar o crescimento de marcas próprias regionais.

O Oriente Médio e a África oferecem a trajetória regional mais rápida, prevista a uma CAGR de 7,11% até 2030. As agendas de diversificação soberana canalizam capital para a manufatura a jusante, promovendo a produção doméstica de bobinas laminadas para salgadinhos, laticínios e cuidados pessoais. A Visão 2030 da Arábia Saudita e a Operação 300bn dos Emirados Árabes Unidos concedem incentivos para investimentos em embalagens que substituam importações. A Turquia se posiciona como uma ponte logística e de matérias-primas para o Norte da África, exportando tanto bobinas quanto sachês pré-fabricados para processadores de alimentos do Magrebe. A demanda na África Subsaariana se concentra na África do Sul e na Nigéria, onde a urbanização e o comércio moderno estão catalisando a adoção de embalagens flexíveis. Os recicladores regionais estão pilotando plantas de reprocessamento de filme de polietileno, lançando as bases para a legislação de embalagens circulares.

A América do Norte representa um cenário tecnologicamente maduro, mas rico em inovação. O mercado de embalagens flexíveis impressas se beneficia da certeza regulatória, de amplos recursos de pesquisa e desenvolvimento e da alta penetração do comércio eletrônico. A Associação de Embalagens Flexíveis dos EUA registrou USD 45,1 bilhões em receita setorial para 2023, com alimentos compreendendo quase metade do volume. As marcas pressionam por conteúdo reciclado pós-consumo e agilidade de impressão digital, levando os conversores a atualizar para módulos de jato de tinta e linhas de adesivo sem solvente. O marco de Responsabilidade Estendida do Produtor do Canadá e o SB54 da Califórnia estimulam a adoção de conteúdo reciclado.

A Europa enfatiza o desempenho ambiental e o design para reciclagem. A expansão da máquina de papel kraft da Mondi na República Tcheca e a constante pesquisa e desenvolvimento em sistemas de barreira à base de papel tipificam a liderança continental em pesquisa e desenvolvimento de fibras. Os Sistemas de Depósito e Devolução nos estados membros da União Europeia reformulam a escolha do material de embalagem em direção a estruturas de polietileno ou polipropileno monomaterial. Os altos preços de energia elevam os custos operacionais, mas os subsídios da economia circular compensam parcialmente os gastos de capital em novos revestidores de extrusão de papel. Os clusters de inovação na Alemanha e na Itália continuam a exportar prensas de rotogravura e flexografia de impressão central globalmente.

A América do Sul apresenta perspectivas mistas; o Brasil e a Argentina ancoram a demanda, mas a volatilidade cambial afeta a acessibilidade da resina importada. No entanto, os players regionais de bebidas experimentam sachês autossustentáveis leves para alcançar consumidores de baixa renda, destacando a resiliência dos formatos flexíveis em contextos sensíveis ao custo.

Cenário Competitivo

O mercado de embalagens flexíveis impressas é moderadamente consolidado, com grandes players globais ao lado de especialistas regionais ágeis. Amcor, Mondi Group e Huhtamaki controlam coletivamente uma fatia significativa do volume global, aproveitando plantas em múltiplos continentes e amplos portfólios de substratos. A Amcor concluiu a fusão de USD 24 bilhões com a Berry Global em junho de 2025, desbloqueando USD 650 milhões em sinergias direcionadas e reforçando sua posição em filmes para saúde e serviços de alimentação. A Mondi continua a otimizar seu parque de fábricas, canalizando EUR 400 milhões (USD 432 milhões) em papel kraft em Štětí para garantir a segurança de fibras para embalagens flexíveis à base de papel. A Huhtamaki mantém um foco especializado em tecnologias de fibra moldada, fornecendo soluções sustentáveis de copos e tampas para redes de serviço rápido.

Os pipelines de aquisição permanecem ativos. O setor testemunhou a compra de USD 1,2 bilhão da Constantia Flexibles em 2024, ilustrando o apetite do capital privado por ativos escaláveis com credenciais de ESG. Os conversores regionais buscam aquisições complementares para garantir capacidade de rotogravura ou expandir para sachês e laminados de tubos adjacentes. Os depósitos de patentes em torno de transferência de folha fria holográfica e revestimentos absorvedores de oxigênio sugerem corridas tecnológicas sustentadas; as invenções de rótulos multicamadas da FLEXcon e as patentes de compósitos poliméricos da BMW indicam interesse intersetorial em camadas avançadas de barreira ou autenticação.

A vantagem competitiva deriva cada vez mais de programas de materiais em circuito fechado. A UFlex lançou plantas de chips de PET e filmes de conteúdo reciclado pós-consumo em três continentes, oferecendo aos proprietários de marcas um pipeline de conteúdo reciclado completo. A WestRock alcançou 96% de sua linha de produtos atendendo aos critérios de reciclabilidade, fortalecendo seu argumento para clientes de bens de consumo embalados sujeitos a passivos de imposto sobre plástico.[4]UFlex Limited, "Apresentação de Resultados do 4º Trimestre do Exercício Fiscal 24," uflexltd.com A Graphic Packaging vendeu fábricas de papelão não essenciais e adquiriu a Bell Incorporated para aguçar o foco em embalagens para serviços de alimentação de alto crescimento, ilustrando a poda de portfólio em busca de aumento de margem.

Os especialistas regionais defendem seu território por meio de velocidade e personalização. Os conversores turcos prometem prazos de entrega inferiores a quatro semanas para a Europa. Os produtores mexicanos exploram as vantagens tarifárias do USMCA para suprir as escassez de filmes na América do Norte. Os independentes do Sudeste Asiático adotam linhas de flexografia de impressão central completas para oferecer preços competitivos e tiragens mais curtas, conquistando a base de clientes de segundo nível das multinacionais.

Líderes da Indústria de Embalagens Flexíveis Impressas

Amcor plc

Mondi Group

Huhtamaki Oyj

Sealed Air (SEE)

Constantia Flexibles

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Junho de 2025: A Amcor concluiu sua fusão com a Berry Global, criando um grupo de embalagens de USD 24 bilhões e visando USD 650 milhões em sinergias em três anos.

- Março de 2025: A Amcor Flexibles North America precificou USD 2,2 bilhões em notas sênior não garantidas para refinanciar a dívida vinculada ao acordo com a Berry Global.

- Março de 2025: A Agência de Alimentos e Medicamentos dos EUA decidiu que 35 notificações de contato com alimentos relacionadas a PFAS não são mais eficazes, exigindo a reformulação de revestimentos à prova de gordura até 30 de junho de 2025.

- Agosto de 2024: A Sonoco consolidou as unidades de embalagens flexíveis e termoformadas dentro de seu segmento de Embalagens para o Consumidor para simplificar as operações.

Escopo do Relatório Global do Mercado de Embalagens Flexíveis Impressas

| Flexografia |

| Rotogravura |

| Digital (Jato de Tinta, Eletrofotografia) |

| Offset e Outros |

| Sachês (Autossustentável, Plano, com Bico) |

| Bobinas e Filmes |

| Sacos e Sacolas |

| Rótulos e Mangas Termorretráteis |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Uso Doméstico e Industrial |

| Plásticos (Polietileno, Polipropileno, PET, Outros) |

| Papel e Base de Papel |

| Folha de Alumínio e Filmes Metalizados |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tecnologia de Impressão | Flexografia | ||

| Rotogravura | |||

| Digital (Jato de Tinta, Eletrofotografia) | |||

| Offset e Outros | |||

| Por Tipo de Embalagem | Sachês (Autossustentável, Plano, com Bico) | ||

| Bobinas e Filmes | |||

| Sacos e Sacolas | |||

| Rótulos e Mangas Termorretráteis | |||

| Por Indústria do Usuário Final | Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Uso Doméstico e Industrial | |||

| Por Substrato | Plásticos (Polietileno, Polipropileno, PET, Outros) | ||

| Papel e Base de Papel | |||

| Folha de Alumínio e Filmes Metalizados | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a previsão do tamanho do mercado de embalagens flexíveis impressas para 2030?

O mercado está projetado para atingir USD 134,75 bilhões até 2030, refletindo uma CAGR de 5,84% a partir de 2025.

Qual tecnologia de impressão está crescendo mais rapidamente neste mercado?

A impressão digital é a tecnologia de crescimento mais rápido, avançando a uma CAGR de 6,89% até 2030, à medida que as marcas buscam personalização sob demanda.

Por que os sachês estão ganhando popularidade em relação a outros tipos de embalagem?

Os sachês autossustentáveis e com bico oferecem menor peso, melhor apelo nas prateleiras e menores pegadas de carbono do que os recipientes rígidos, sustentando uma CAGR de 6,92% para o segmento.

Como as regulamentações de sustentabilidade estão influenciando as escolhas de materiais?

As regras globais cada vez mais rígidas e as restrições de PFAS estão levando os conversores a adotar filmes monomateriais prontos para reciclagem e laminados de papel revestido que atendem às metas de economia circular.

Qual região deve registrar a maior taxa de crescimento?

A região do Oriente Médio e África lidera com uma CAGR projetada de 7,11%, impulsionada pela diversificação econômica e pela nova capacidade local de conversão.

Página atualizada pela última vez em: