Tamanho e Participação do Mercado de Papel Base para Embalagens Flexíveis

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

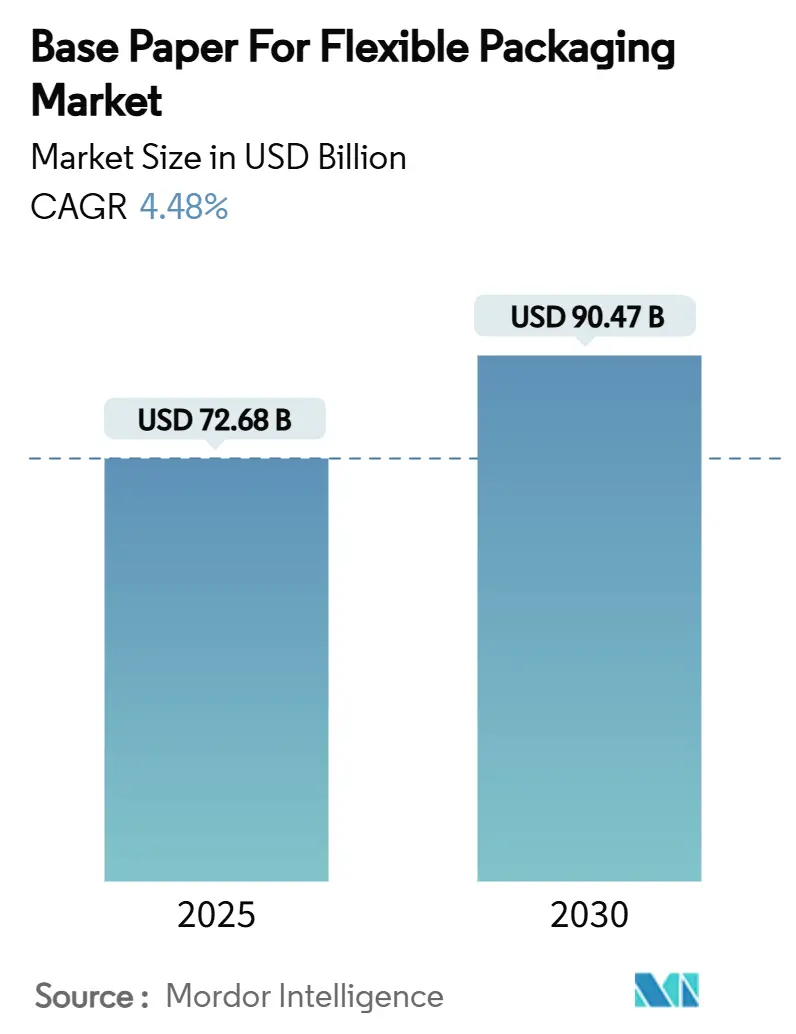

| Tamanho do Mercado (2025) | 72.68 Bilhões de dólares |

| Tamanho do Mercado (2030) | 90.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Papel Base para Embalagens Flexíveis por Mordor Intelligence

O tamanho do mercado de papel base para embalagens flexíveis é de USD 72,68 bilhões em 2025 e está projetado para crescer até USD 90,47 bilhões até 2030, refletindo um CAGR de 4,48%. Mandatos regulatórios que favorecem substratos recicláveis, metas corporativas de descarbonização e avanços rápidos em tecnologias de revestimento de alta barreira ancoram coletivamente a demanda por alternativas à base de fibra em bens de consumo. Avanços que combinam substratos de papel com compatibilidade de impressão digital melhoram a diferenciação das embalagens em quantidades mínimas de pedido mais baixas, incentivando a experimentação de marcas em canais de varejo dinâmicos. O comércio eletrônico acelera a adoção de envelopes de papel na América do Norte e na China, enquanto estratégias de diversificação do fornecimento de celulose ajudam os conversores a se proteger contra a volatilidade dos preços das matérias-primas. A intensidade competitiva aumenta à medida que grandes empresas integradas de papel investem em capacidade e inovadores de polímeros de base biológica se posicionam para orçamentos de sustentabilidade sobrepostos.

Principais Conclusões do Relatório

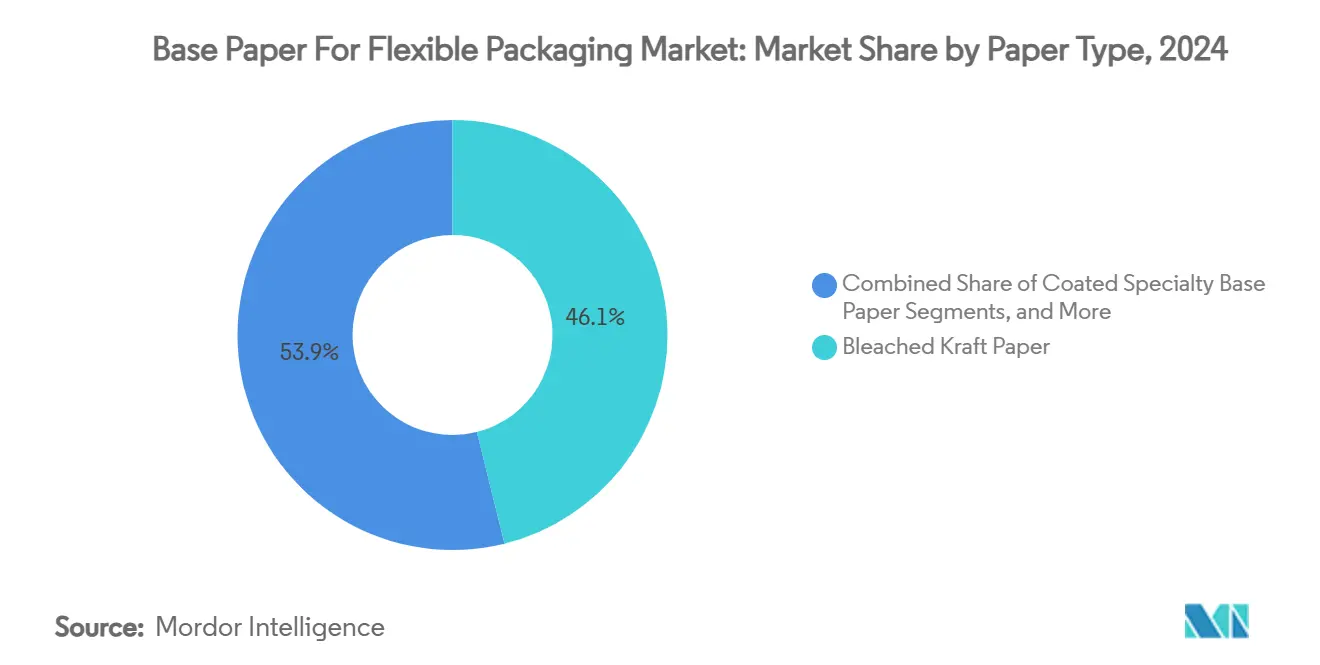

- Por tipo de papel, o tamanho do mercado de papel base para embalagens flexíveis para o segmento de papel base especial revestido está projetado para crescer a um CAGR de 8,21% entre 2025-2030.

- Por gramatura, a faixa de 40–80 g/m² capturou 51,87% da participação do mercado de papel base para embalagens flexíveis em 2024.

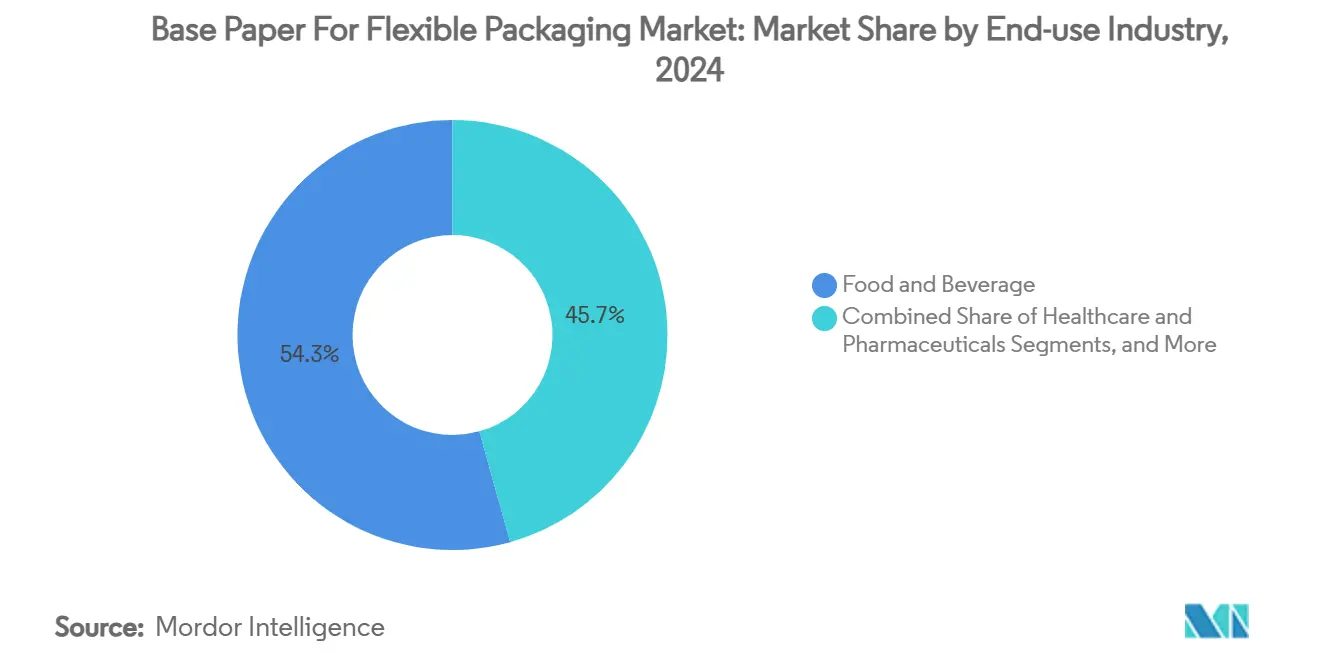

- Por indústria de uso final, o tamanho do mercado de papel base para embalagens flexíveis para o segmento de saúde e produtos farmacêuticos está projetado para crescer a um CAGR de 9,11% entre 2025-2030.

- Por formato de embalagem, os sachês capturaram 47,65% da participação do mercado de papel base para embalagens flexíveis em 2024.

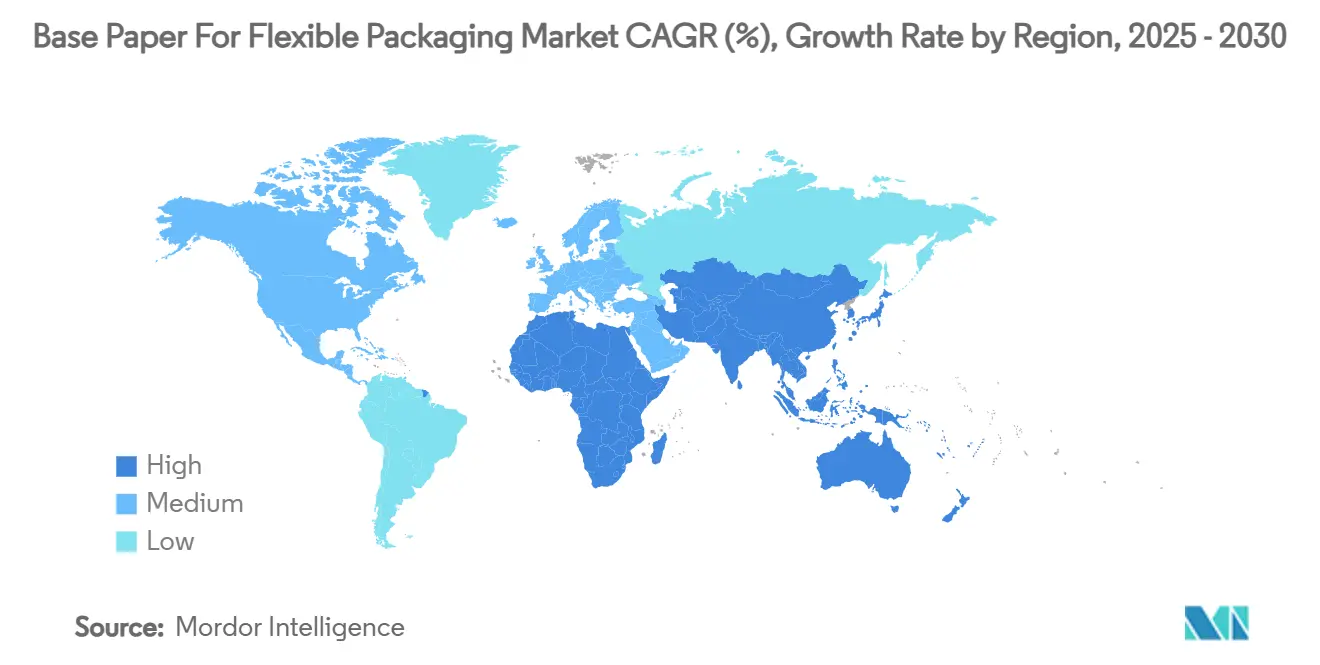

- Por geografia, o tamanho do mercado de papel base para embalagens flexíveis para o segmento da Ásia-Pacífico está projetado para crescer a um CAGR de 9,35% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Papel Base para Embalagens Flexíveis

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança em direção a materiais de embalagem sustentáveis | +1.2% | Global, com UE e América do Norte liderando | Médio prazo (2-4 anos) |

| Crescimento nos lanches para consumo em movimento e alimentos de conveniência | +0.7% | Global, mais forte na APAC e América do Norte | Curto prazo (≤ 2 anos) |

| Avanços em tecnologias de revestimento de alta barreira | +0.6% | Global, concentrado em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Compatibilidade com impressão digital permitindo tiragens curtas | +0.4% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Adoção de envelopes à base de papel pelo comércio eletrônico | +0.3% | Global, liderado pela América do Norte e China | Curto prazo (≤ 2 anos) |

| Metas de descarbonização de empresas de bens de consumo embalados impulsionando a adoção de fibra | +0.2% | Global, iniciativas conduzidas por empresas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança em direção a materiais de embalagem sustentáveis

A convergência de políticas está reescrevendo os manuais de materiais à medida que o Regulamento da UE sobre Embalagens e Resíduos de Embalagens entra em vigor em 2025, exigindo embalagens 100% recicláveis até 2030 e elevando os limites de conteúdo reciclado.[1]Comissão Europeia, "Novo Regulamento da UE Promove a Aquisição de Embalagens Sustentáveis," europa.eu Regras semelhantes na Austrália exigem 60% de fibra reciclada, ampliando a vantagem estrutural do papel porque ele atende aos limites de reciclabilidade sem plantas de reciclagem química. As marcas aceleram a transição; a Amazon removeu 95% dos travesseiros de ar plásticos de sua rede norte-americana em 2024, substituindo-os por amortecimento de papel reciclado que oferece proteção equivalente a custo comparável. A resposta de pioneiros por parte dos varejistas globais reforça um cenário regulatório já favorável, consolidando o mercado de papel base para embalagens flexíveis como principal beneficiário da legislação de economia circular.

Crescimento nos lanches para consumo em movimento e alimentos de conveniência

Os consumidores urbanos gravitam em direção a formatos com porções controladas, como sachês e embalagens tipo bastão, que exigem substratos leves e imprimíveis. As versões em papel oferecem gráficos mais nítidos e sensação natural, características que ressoam no posicionamento de lanches premium e reforçam a autenticidade da marca. Essas embalagens individuais representam o crescimento mais rápido com um CAGR de 10,41%, complementando papéis de gramatura ultrafina projetados para linhas de enchimento automatizadas. O aumento da renda disponível no Sudeste Asiático e na América Latina amplia o conjunto endereçável, garantindo que o mercado de papel base para embalagens flexíveis capture impulso tanto em canais alimentares maduros quanto emergentes.

Avanços em tecnologias de revestimento de alta barreira

Avanços laboratoriais que vão desde camadas de PVOH reticuladas com ácido bórico que se biodegradação em ambientes marinhos até revestimentos de óleo vegetal polimerizados por plasma estreitam a lacuna de desempenho com filmes plásticos multicamadas. Taxas de transmissão de oxigênio abaixo de 1 cc/m²/dia permitem que o papel concorra nos segmentos de lanches sensíveis à umidade e bebidas em pó, enquanto as químicas recicláveis contornam as barreiras de fim de vida. O ciclo rápido de comercialização encurta o tempo de lançamento no mercado para ofertas premium e aumenta a captura de valor para os conversores que possuem propriedade intelectual de barreira proprietária.

Compatibilidade com impressão digital permitindo tiragens curtas

A superior retenção de tinta e a estabilidade dimensional do papel sustentam uma vantagem de custo para as prensas digitais que as marcas exploram para personalização em estágio tardio. Tempos de configuração mais curtos permitem a proliferação de SKUs e campanhas específicas por região sem os custos de ferramental associados às tramas plásticas impressas em rotogravura. A agilidade resultante incentiva a experimentação nas prateleiras, tornando o mercado de papel base para embalagens flexíveis uma parte essencial das estratégias de varejo de giro rápido em cosméticos, confeitaria sazonal e bebidas de edição limitada.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de desempenho em relação a filmes plásticos multicamadas | -0.6% | Global, mais agudo em aplicações de alta barreira | Médio prazo (2-4 anos) |

| Volatilidade dos preços de fibra virgem e celulose | -0.4% | Global, fornecimento concentrado em regiões-chave | Curto prazo (≤ 2 anos) |

| Fluxos de reciclagem limitados para papéis revestidos | -0.3% | América do Norte e UE principalmente | Médio prazo (2-4 anos) |

| Concorrência de filmes de polímeros de base biológica | -0.2% | Global, acelerando em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites de desempenho em relação a filmes plásticos multicamadas

As necessidades de barreira ultraelevada em café, dispositivos médicos e nutracêuticos sensíveis ao oxigênio ainda favorecem laminados de polipropileno orientado ou revestidos com EVOH. As camadas de nanomateriais de celulose ficam aquém em condições de umidade acima de 65% de umidade relativa, comprometendo as metas de vida útil nas cadeias de suprimentos tropicais. Esse teto técnico retarda a migração dentro do mercado de papel base para embalagens flexíveis para determinados SKUs premium até que revestimentos de próxima geração surjam.

Volatilidade dos preços de fibra virgem e celulose

A celulose global de eucalipto atingiu USD 545 por tonelada no início de 2025 após uma alta de 26% em 2023, perturbando as previsões de custo para os conversores que precificam contratos anuais. O Índice de Preços ao Produtor de celulose de madeira dos EUA atingiu 219,835 em maio de 2024, refletindo choques de oferta persistentes e oscilações vinculadas à energia. Tais variações corroem a vantagem de preço do papel em relação aos plásticos, moderando assim as curvas de adoção de curto prazo no mercado de papel base para embalagens flexíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Papel: Liderança do kraft encontra o impulso do revestimento especial

O kraft branqueado representou 46,12% das receitas de 2024 dentro do mercado de papel base para embalagens flexíveis e permanece o referencial de qualidade de impressão para embalagens de consumo com marca.[2]Mondi Group, "Anúncio de Resultados do Primeiro Semestre de 2024," mondigroup.com Os tipos especiais revestidos, apoiados por patentes como o AmFiber Performance Paper da Amcor, estão acelerando a 8,21% de CAGR graças a inovações de barreira contra oxigênio e gordura.

A dependência do kraft não branqueado persiste nos segmentos industriais e de varejo com aparência natural, mas a narrativa se volta para a diferenciação funcional. Os papéis especiais não revestidos ocupam um nicho intermediário ao equilibrar desempenho de barreira moderado com reciclabilidade direta, evitando os desafios de destintagem de altos pesos de revestimento. Os fornecedores enfatizam químicas personalizadas em vez de jogadas de volume, criando poder de precificação e sustentando o crescimento de valor em todo o mercado de papel base para embalagens flexíveis.

Por Gramatura: Dominância da faixa intermediária sob pressão dos tipos ultrafinos

A faixa de 40–80 g/m² gerou 51,87% do tamanho do mercado de papel base para embalagens flexíveis em 2024, pois oferece resistência mecânica compatível com linhas de formação, enchimento e selagem. Os papéis abaixo de 40 g/m² ganham tração a um CAGR de 7,93% à medida que os conversores empregam ligação avançada de fibras para preservar a resistência ao rasgo enquanto reduzem o uso de material.

Os papéis acima de 80 g/m² mantêm relevância em bens de luxo e promoções de varejo de alto impacto, onde o peso tátil equivale a qualidade. No entanto, a contabilidade de custos e carbono inclina as decisões de compras em direção a gramaturas mais leves quando a paridade funcional é comprovada, uma mudança que amplia a seleção de substratos para formatos de sachê, rótulo e envelope de comércio eletrônico integrais ao crescente mercado de papel base para embalagens flexíveis.

Por Indústria de Uso Final: Núcleo alimentar sustentado pelo avanço da saúde

Alimentos e bebidas ocuparam 54,32% da demanda de 2024, pois o kraft aprovado para contato com alimentos por regulamentação domina produtos secos, confeitaria e lanches para consumo em movimento. Saúde e produtos farmacêuticos, liderados pelas linhas de grau estéril da Billerud, estão previstos para avançar a um CAGR de 9,11%, aproveitando papéis de porosidade controlada e barreira microbiana para embalagens de dispositivos médicos.

Cuidados pessoais e cosméticos utilizam papéis revestidos premium para transmitir indicações sensoriais alinhadas com formulações naturais, enquanto detergentes para uso doméstico favorecem embalagens à prova de umidade que resistem a ambientes úmidos. Nichos industriais como eletrônicos ou agroquímicos requerem tratamentos antiestáticos ou resistentes à gordura, ampliando as fronteiras técnicas e enriquecendo o conjunto de soluções dentro do mercado de papel base para embalagens flexíveis.

Por Formato de Embalagem: Ubiquidade dos sachês complementada pelo dinamismo das embalagens tipo bastão

Os sachês detinham 47,65% de participação em 2024 ao acomodar diversas viscosidades de produtos e permitir recursos de refechamento, reafirmando seu status como o formato de trabalho do mercado de papel base para embalagens flexíveis. Sachês e embalagens tipo bastão se expandem a um CAGR de dois dígitos até 2030 à medida que o controle de porções e os terapêuticos de dose única proliferam nas metrópoles emergentes.

Embalagens em folha e bobinas atendem a plantas de processamento contínuo de alimentos e operações de panificação de redes de alimentação rápida, enquanto rótulos e bandas envolventes combinam identificação com narrativa no ponto de venda. O mix de formatos demonstra a versatilidade do papel e sua capacidade de suportar múltiplas narrativas de marca sob uma única infraestrutura de conversão, aprofundando o engajamento dos fornecedores nas carteiras de clientes.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de papel base para embalagens flexíveis com uma participação de receita de 36,78% em 2024 e está avançando a um CAGR de 9,35% até 2030, sustentada pelas regras de embalagem expressa GB 43352-2023 da China e pela perspectiva de embalagens de USD 204,81 bilhões da Índia.[3]Invest India, "Papel e Embalagens," investindia.gov.in Ecossistemas integrados de conversão da celulose à embalagem ancoram a competitividade de custos, permitindo a rápida expansão de tipos revestidos que cumprem os padrões nacionais em evolução. O lançamento de marcas de lanches e cuidados pessoais no Sudeste Asiático compõe o consumo regional, enquanto as fábricas locais adicionam capacidade para evitar a dependência de importações.

A América do Norte aproveita a infraestrutura madura de comércio eletrônico para impulsionar a adoção de envelopes kraft. O redesenho de atendimento sem plástico da Amazon valida os amortecedores de fibra, cultivando a demanda a jusante por folhas base ultrafinas. Os Estados Unidos e o Canadá também impulsionam a eliminação gradual de PFAS, direcionando os conversores para alternativas de barreira de óleo vegetal agora comercializadas na Europa. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, em vigor desde fevereiro de 2025, exige soluções recicláveis, estimulando a pesquisa e desenvolvimento de papel multicamadas e impulsionando preços premium que compensam os picos de custo de matérias-primas.

A América do Sul e o Oriente Médio e África oferecem crescimento incremental onde a expansão da população urbana e as exportações de commodities estimulam a demanda por sachês resistentes à umidade e revestimentos para commodities a granel. As fábricas regionais aproveitam os abundantes recursos florestais do Brasil e do Chile para fornecer kraft leve a conversores domésticos e de exportação, estendendo a presença do mercado de papel base para embalagens flexíveis além das regiões tradicionais de alta renda.

Cenário Competitivo

O mercado de papel base para embalagens flexíveis apresenta fragmentação moderada. Mondi, Stora Enso e Smurfit WestRock combinam recursos florestais com ativos de conversão, criando sinergias de custo e velocidade de lançamento no mercado em programas de inovação. A Smurfit WestRock reportou vendas líquidas de USD 7,656 bilhões no primeiro trimestre de 2025 e planeja capturar USD 400 milhões em sinergias após sua fusão de 2024. A Mondi investe EUR 400 milhões (USD 432 milhões) em uma nova máquina de kraft em Štětí, visando 210.000 toneladas por ano até 2025. A Stora Enso amplia uma linha de cartão de EUR 1 bilhão (USD 1,08 bilhão) em Oulu, estendendo a capacidade premium para papéis revestidos com barreira.

Players especializados visam nichos de alta barreira; a Amcor obteve uma patente europeia para o AmFiber Performance Paper, sinalizando diferenciação baseada em propriedade intelectual. A Billerud destaca 98% de produção europeia livre de combustíveis fósseis para conquistar clientes de saúde conscientes do clima. As oscilações de preços na celulose geram risco de margem, levando os conversores a se proteger com silvicultura integrada ou acordos de compra, enquanto exploram fibras alternativas como bagaço ou palha de trigo para ampliar as opções de fornecimento.

Startups de polímeros de base biológica emergem como concorrentes indiretos, apresentando filmes compostáveis que se sobrepõem à narrativa de sustentabilidade do papel. No entanto, os incumbentes do papel aproveitam a familiaridade com a reciclagem, a infraestrutura de coleta seletiva e a forte confiança das marcas para manter a preferência nas compras. O impulso de fusões e aquisições persiste à medida que os grandes players de embalagens buscam escala para financiar pesquisa e desenvolvimento e navegar pela regulamentação, garantindo um realinhamento ativo de portfólio dentro do mercado de papel base para embalagens flexíveis.

Líderes do Setor de Papel Base para Embalagens Flexíveis

Stora Enso Oyj

UPM-Kymmene Corporation

Nippon Paper Industries Co., Ltd.

Smurfit Westrock PLC

Ahlstrom Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Smurfit WestRock reportou vendas líquidas de USD 7,656 bilhões no primeiro trimestre de 2025 e anunciou o fechamento de 500.000 toneladas de capacidade de papel na América do Norte para otimizar seu sistema de fábricas.

- Abril de 2025: A Packaging Corporation of America registrou lucro líquido de USD 204 milhões no primeiro trimestre de 2025 sobre vendas de USD 2,1 bilhões após um aumento de 2,5% nas remessas de papelão ondulado.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou em vigor, impondo embalagens 100% recicláveis até 2030 e limitando PFAS no contato com alimentos.

- Janeiro de 2025: A Amcor recebeu proteção de patente europeia para o AmFiber Performance Paper, permitindo embalagens recicláveis de alta barreira para usos alimentares e de saúde.

Escopo do Relatório Global do Mercado de Papel Base para Embalagens Flexíveis

| Papel Kraft Branqueado |

| Papel Kraft Não Branqueado |

| Papel Base Especial Revestido |

| Papel Base Especial Não Revestido |

| Abaixo de 40 g/m² |

| 40-80 g/m² |

| Acima de 80 g/m² |

| Alimentos e Bebidas |

| Saúde e Produtos Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Cuidados Domésticos e Detergentes |

| Industrial e Outros |

| Sachês |

| Sachês e Embalagens Tipo Bastão |

| Embalagens em Folha e Bobinas |

| Rótulos e Bandas Envolventes |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Papel | Papel Kraft Branqueado | ||

| Papel Kraft Não Branqueado | |||

| Papel Base Especial Revestido | |||

| Papel Base Especial Não Revestido | |||

| Por Gramatura | Abaixo de 40 g/m² | ||

| 40-80 g/m² | |||

| Acima de 80 g/m² | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Saúde e Produtos Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Cuidados Domésticos e Detergentes | |||

| Industrial e Outros | |||

| Por Formato de Embalagem | Sachês | ||

| Sachês e Embalagens Tipo Bastão | |||

| Embalagens em Folha e Bobinas | |||

| Rótulos e Bandas Envolventes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de papel base para embalagens flexíveis?

O tamanho do mercado de papel base para embalagens flexíveis é de USD 72,68 bilhões em 2025 e está previsto para atingir USD 90,47 bilhões até 2030.

Qual tipo de papel lidera a receita do mercado?

O papel kraft branqueado lidera com 46,12% de participação na receita de 2024 devido à superior qualidade de impressão e certificações para contato com alimentos.

Qual indústria de uso final está crescendo mais rapidamente?

Saúde e produtos farmacêuticos estão avançando a um CAGR de 9,11% até 2030 com base em aplicações de grau estéril e de dispositivos médicos.

Como as regulamentações estão influenciando a escolha de materiais?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, em vigor desde 2025, exige embalagens 100% recicláveis até 2030, acelerando a adoção de fibra nas carteiras de marcas.

Qual região apresenta a maior taxa de crescimento?

A Ásia-Pacífico registra o CAGR regional mais rápido de 9,35% até 2030, impulsionado pela lei de embalagem expressa da China e pelo setor de bens embalados em expansão da Índia.

Página atualizada pela última vez em: