Tamanho e Participação do Mercado de Embalagens Rígidas Impressas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

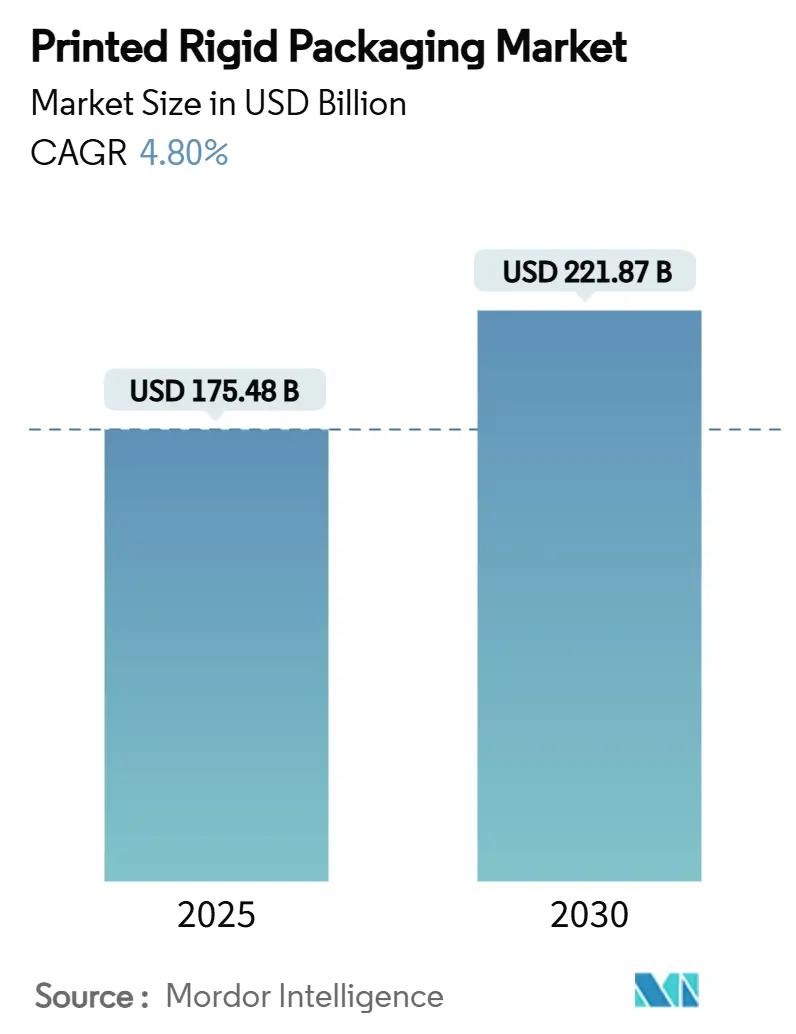

| Tamanho do Mercado (2025) | 175.48 Bilhões de dólares |

| Tamanho do Mercado (2030) | 221.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.80% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Rígidas Impressas por Mordor Intelligence

O tamanho do mercado de embalagens rígidas impressas é de USD 175,48 bilhões em 2025 e está previsto para atingir USD 221,87 bilhões até 2030, avançando a um CAGR de 4,80%. O crescimento é impulsionado pelas pressões de atendimento do comércio eletrônico, atualizações de impressão digital que reduzem o desperdício e regulamentações que exigem formatos recicláveis. Caixas robustas capazes de exibir gráficos marcantes agora percorrem centros de distribuição automatizados sem danos, enquanto as novas regras de economia circular da Europa forçam a migração para soluções à base de fibra. A Ásia-Pacífico permanece o maior polo de consumo, enquanto o Oriente Médio e a África oferecem o crescimento mais acelerado. A intensidade competitiva está aumentando à medida que os grandes players globais combinam fusões, substratos sustentáveis e controle de cores orientado por inteligência artificial para ampliar as margens operacionais e desbloquear novas aplicações premium.

Principais Conclusões do Relatório

- Por material, o mercado de embalagens rígidas impressas para o segmento de bioplásticos e fibras de origem vegetal está projetado para crescer a um CAGR de 6,05% entre 2025-2030.

- Por tecnologia de impressão, o segmento de flexografia capturou 35,85% de participação do mercado de embalagens rígidas impressas em 2024.

- Por formato de embalagem, o mercado de embalagens rígidas impressas para o segmento de caixas rígidas está projetado para crescer a um CAGR de 5,96% entre 2025-2030.

- Por indústria de uso final, alimentos e bebidas capturaram 54,69% de participação do mercado de embalagens rígidas impressas em 2024.

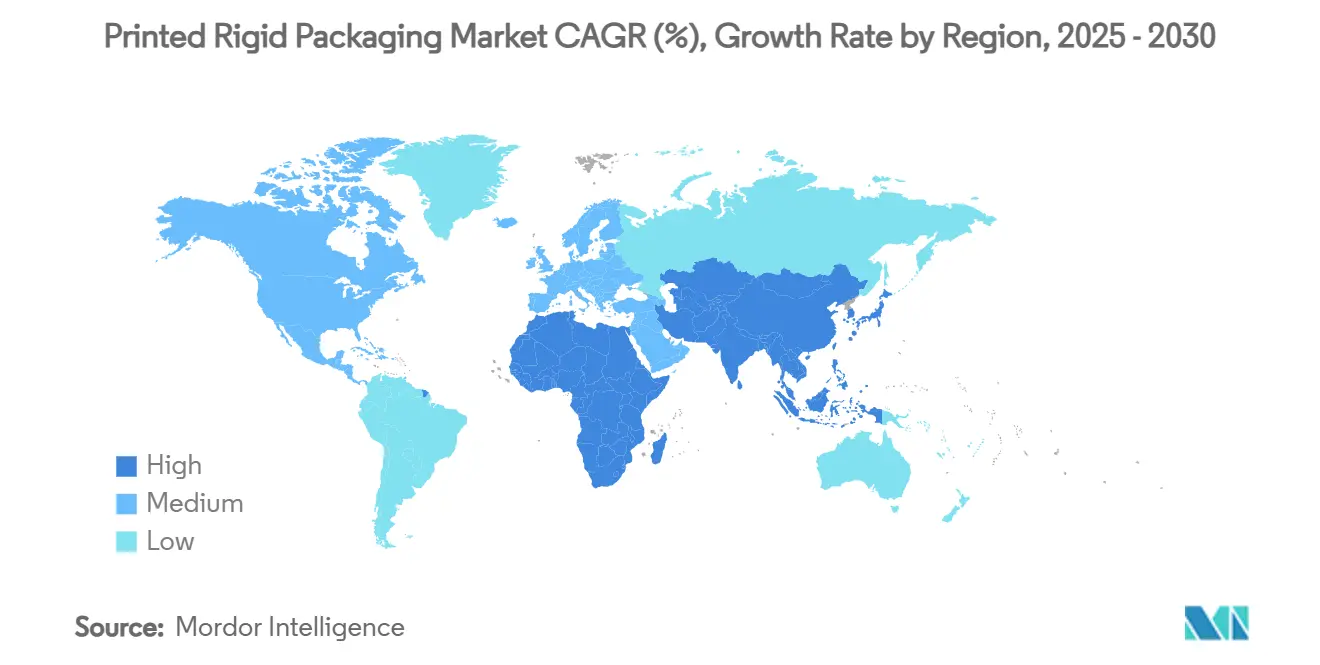

- Por geografia, o mercado de embalagens rígidas impressas para a região do Oriente Médio e África está projetado para crescer a um CAGR de 6,26% entre 2025-2030.

Tendências e Perspectivas do Mercado Global de Embalagens Rígidas Impressas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do comércio eletrônico impulsionando a demanda por caixas robustas e de alto impacto gráfico | +1.5% | Global (foco em América do Norte e Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Necessidades de diferenciação de marca para embalagens rígidas fotorrealistas | +0.8% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Pressão regulatória em direção a formatos rígidos recicláveis à base de fibra | +0.6% | Europa e América do Norte, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Impressão digital direta na forma habilitando micro-tiragens e campanhas de influenciadores | +0.5% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Transportadoras de fibra para cadeia de frio farmacêutica em rápida expansão | +0.4% | Mercados desenvolvidos globalmente | Longo prazo (≥ 4 anos) |

| Controle de cores em tempo real orientado por inteligência artificial reduzindo drasticamente o desperdício de preparação | +0.3% | América do Norte e Europa, com expansão global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Comércio Eletrônico Impulsionando a Demanda por Caixas Robustas e de Alto Impacto Gráfico

A distribuição no comércio eletrônico adiciona múltiplos pontos de manuseio, levando os conversores a projetar caixas com maior resistência à compressão, preservando os gráficos que funcionam como painéis de marca nas portas dos consumidores. A Crown Holdings registrou um aumento de 24% na receita de latas de bebidas no primeiro trimestre de 2025, refletindo a demanda mais ampla por embalagens vinculada ao crescimento do volume do varejo on-line.[1]Crown Holdings, "Divulgação de Resultados do 1º Trimestre de 2025," crowncork.com Etiquetas inteligentes e rastreamento por IoT incorporados em embalagens rígidas agora alimentam dados logísticos de volta aos proprietários de marcas, garantindo a integridade da entrega em toda a Ásia-Pacífico, onde os volumes de encomendas aumentam. Controles de prensa habilitados por inteligência artificial ajudam a manter a fidelidade de cores apesar da variação da onda do papelão ondulado, reforçando a confiança do consumidor e as compras recorrentes.

Necessidades de Diferenciação de Marca para Embalagens Rígidas Fotorrealistas

A impressão de dados variáveis permite que empresas de bens de consumo personalizem embalagens para eventos regionais e parcerias com influenciadores sem adicionar risco de estoque. Os novos copos isolados frios e recipientes de detergente recarregáveis da Graphic Packaging empregam imagens digitais de alta resolução que elevam o impacto nas prateleiras enquanto reduzem o desperdício de configuração em até 40%.[2] As linhas farmacêuticas adotam técnicas semelhantes para atender aos mandatos de evidência de adulteração da FDA e para garantir códigos legíveis e duráveis em condições extremas de cadeia de frio.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "Orientação sobre Sistemas de Fechamento de Recipientes," fda.gov

Pressão Regulatória em Direção a Formatos Rígidos Recicláveis à Base de Fibra

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens obriga que todas as embalagens sejam recicláveis até 2030, com pisos de conteúdo reciclado aumentando para 65% até 2040. A receita de USD 5,9 bilhões da International Paper no primeiro trimestre de 2025 após a aquisição da DS Smith demonstra o reposicionamento estratégico para a liderança à base de fibra. Pesquisadores do USDA estão aprimorando placas revestidas de amido para resistir à umidade e ainda assim se decompor após o uso, acelerando a conformidade regulatória.

Impressão Digital Direta na Forma Habilitando Micro-Tiragens e Campanhas de Influenciadores

Cabeças de jato de tinta montadas em carrosséis de garrafas agora entregam imagens em 360 graus em uma única passagem, reduzindo o tempo de lançamento no mercado para edições limitadas. As normas de qualidade ISO/TC 130 garantem a repetibilidade entre plantas, permitindo que marcas globais repliquem a intenção de design em todo o mundo. A nova linha de papelão finlandesa da Stora Enso adiciona capacidade flexível para tais micro-tiragens, sustentando seu crescimento de vendas de 9% no primeiro trimestre de 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de insumos de papelão e resina | -0.7% | Global (elevado na América do Norte e Europa) | Curto prazo (≤ 2 anos) |

| Limites mais rígidos de COV em tintas solventes na UE/América do Norte | -0.4% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Risco de segurança cibernética em linhas de impressão digital em rede | -0.3% | Mercados digitalmente avançados globalmente | Longo prazo (≥ 4 anos) |

| Modelos de recarga/reutilização reduzindo volumes rígidos de uso único | -0.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Insumos de Papelão e Resina

Os mercados de fibra e resina enfrentam oscilações ligadas aos custos de energia e às fricções geopolíticas. A Crown Holdings compensa tais flutuações ao fixar cláusulas de repasse tarifário nos contratos de fornecimento. A Silgan Holdings aproveita programas de eficiência e aquisições complementares para manter sua receita de USD 6,0 bilhões em 2023 resiliente. Os mandatos de conteúdo reciclado agora adicionam custos premium para fibras qualificadas.

Limites Mais Rígidos de COV em Tintas Solventes na UE/América do Norte

Os padrões atualizados da EPA para revestimentos em aerossol obrigam os conversores a migrar para químicas à base de água ou curáveis por UV, com desembolsos de capital pendentes para novos secadores e ventilação. Regras paralelas da UE proíbem PFAS em embalagens de alimentos até 2026, restringindo as janelas de formulação e impulsionando a aceleração de P&D em aglutinantes de base biológica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material: Alternativas Sustentáveis Ganham Impulso

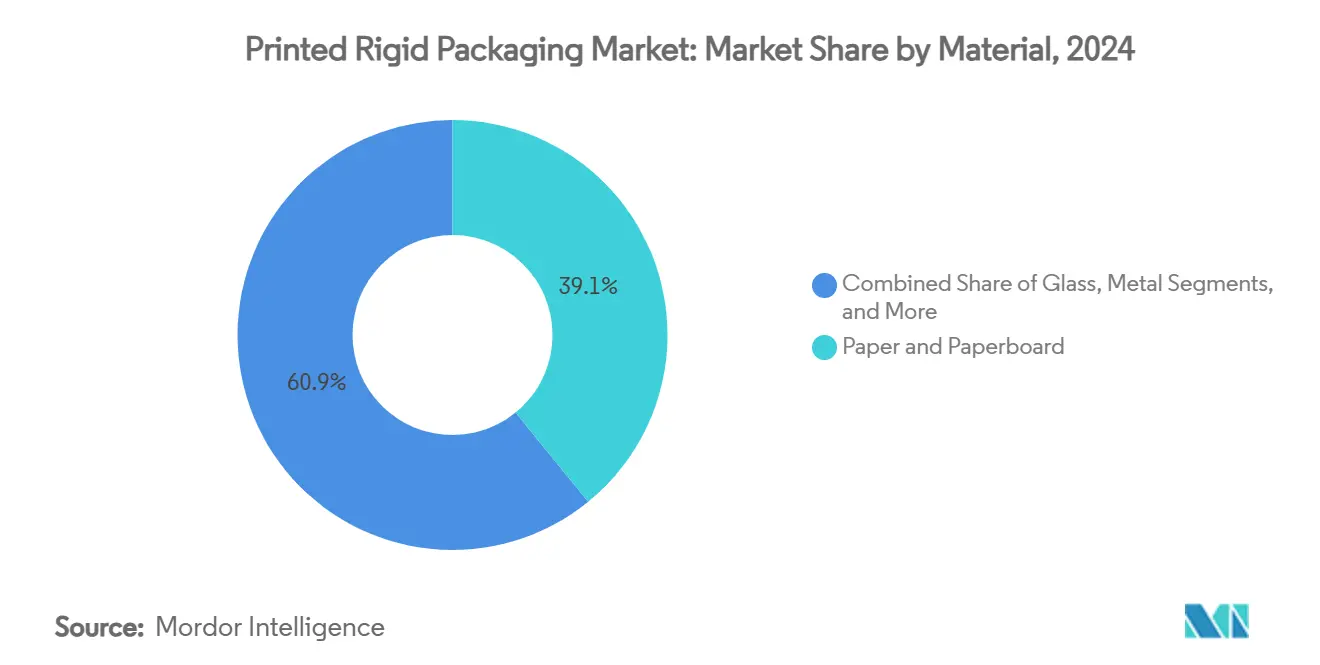

O papel e o papelão retiveram 39,13% de participação do mercado de embalagens rígidas impressas em 2024, capitalizando sobre os ciclos de reciclagem estabelecidos e a preferência regulatória por substratos de fibra. Os plásticos ainda atendem às SKUs de alta barreira, o vidro apoia a marca premium e as latas de metal oferecem reciclabilidade em circuito fechado incomparável. O tamanho do mercado de embalagens rígidas impressas vinculado a bioplásticos e fibras de origem vegetal está previsto para crescer a um CAGR de 6,05% até 2030, sustentado por revestimentos de amido apoiados pelo USDA que combinam resistência à umidade com compostabilidade. As empresas utilizam a rotulagem BioPreferred para sinalizar híbridos de fibra mais biofilme que reduzem o conteúdo petroquímico.[4]Departamento de Agricultura dos Estados Unidos - Desenvolvimento Rural, "Relatório do Programa BioPreferred," rd.usda.gov

A inovação em química de fibra continua à medida que as fábricas integram polpas ricas em lignina para maior resistência, permitindo que os conversores reduzam os calibres do papelão sem sacrificar a resistência à compressão. Enquanto isso, os termoformadores de PET testam a despolimerização enzimática para atender aos limites de 30% de conteúdo reciclado, reduzindo a lacuna de desempenho entre plásticos transparentes e papelões revestidos. O mercado de embalagens rígidas impressas agora vê as equipes de compras agruparem volumes de fibra e biopolímero para proteger o risco de matéria-prima enquanto cumprem os compromissos de carbono das marcas.

Por Tecnologia de Impressão: A Revolução Digital se Acelera

A participação de 35,85% da flexografia em 2024 decorre de sua adequação a alta velocidade para longas tiragens de caixas de alimentos e bebidas. No entanto, um CAGR de 6,17% para prensas digitais sinaliza uma mudança estrutural. O tamanho do mercado de embalagens rígidas impressas alocado a equipamentos de jato de tinta e eletrofotografia continua a crescer à medida que a inspeção por inteligência artificial fecha as lacunas de qualidade com o offset, incentivando a adoção em tiragens de comprimento médio. A capacidade de dados variáveis também alimenta o comércio omnicanal onde as SKUs proliferam.

Os provedores de serviços de impressão combinam linhas híbridas onde camadas brancas de flexografia sustentam o CMYK digital para maximizar a opacidade enquanto preservam a agilidade. Os padrões de cores ISO/TC 130 garantem aos gerentes de marca a consistência global, permitindo que sincronizem lançamentos em todos os continentes. A análise incorporada agora avalia o tempo de atividade da prensa e a utilização de tinta, reduzindo o custo total de propriedade e habilitando modelos de precificação baseados na produção por metro quadrado em vez de impressões.

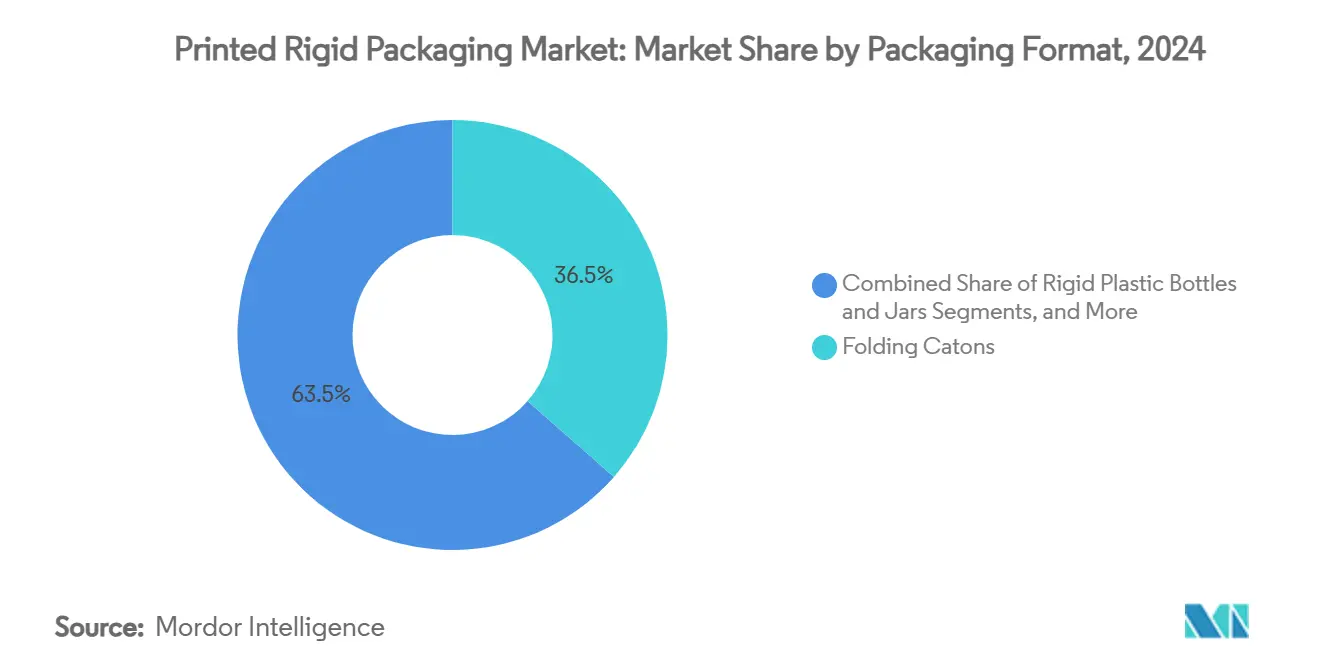

Por Formato de Embalagem: Segmentos de Luxo Impulsionam a Inovação

As caixas dobráveis controlaram 36,48% de participação do mercado de embalagens rígidas impressas em 2024, valorizadas pela montagem automática e alta aceitação de tinta. As variantes onduladas com microperfis de onda E borram as linhas entre embalagem de transporte e embalagem de prateleira, atendendo às necessidades omnicanal. As caixas rígidas desfrutam de um CAGR de 5,96% até 2030, à medida que marcas de cosméticos, bebidas alcoólicas e eletrônicos exploram a experiência de unboxing para criar conexões emocionais. Etiquetas NFC inteligentes incorporadas nas paredes das caixas desbloqueiam guias de cuidados interativos e recompensas de fidelidade.

As latas de metal mantêm sua força graças às novas ligas de alumínio leve da Crown Holdings que reduzem o peso em gramas, mas ampliam a resistência à pressão em formatos de bebidas energéticas. Os fornecedores de potes de vidro visam reduções de carbono por meio de fornos a oxicombustível alimentados por biogás, alinhando-se com os roteiros de emissão zero. Os conversores de recipientes rígidos ondulados integram tintas à base de água e revestimentos de secagem rápida para atender aos serviços de assinatura de comércio eletrônico que buscam impressões externas vívidas sem excesso de embalagem.

Por Indústria de Uso Final: A Área da Saúde Impulsiona a Demanda Especializada

Alimentos e bebidas contribuíram com 54,69% da receita de 2024, sustentados pelo crescimento populacional e pelos hábitos de alimentação por conveniência. As embalagens farmacêuticas ganham participação à medida que as terapias biológicas que exigem integridade de cadeia de frio se expandem, impulsionando o uso de papelões laminados com folha e indicadores de temperatura impressos. A participação do mercado de embalagens rígidas impressas vinculada a cuidados pessoais e cosméticos está projetada para crescer a um CAGR de 5,89%, à medida que as linhas de cuidados com a pele de alto padrão solicitam potes rígidos renováveis e decoração fotográfica.

As marcas de eletrônicos migram para clamshells de polpa moldada que acomodam os dispositivos enquanto sinalizam compromissos de sustentabilidade, reduzindo a dependência do PET termoformado. Os produtores de produtos químicos domésticos testam potes de PET monomaterial com mangas termorretráteis impressas digitalmente contendo instruções de reciclagem no aplicativo, impulsionando a conformidade do consumidor com os programas de coleta seletiva. Em todos os setores, a serialização por gravação a laser atende aos mandatos de rastreabilidade e impede o desvio para o mercado cinza.

Análise Geográfica

A Ásia-Pacífico deteve 48,36% do valor global em 2024, impulsionada pela vasta produção de celulose da China e pela expansão de dois dígitos do setor de embalagens da Índia. Os governos regionais subsidiam onduladores de alta velocidade e prensas digitais para aumentar a produtividade industrial, ao mesmo tempo em que impõem taxas de responsabilidade do produtor que favorecem a fibra reciclável. A Lei de Segurança Alimentar atualizada do Japão alinha os testes de limite de migração para tintas, levando os conversores a certificar químicas de baixo COV.

O Oriente Médio e a África registram o CAGR mais rápido de 6,26% para 2025-2030. As redes de supermercados do Conselho de Cooperação do Golfo ampliam as linhas de marca própria que precisam de gráficos de destaque e impressão bilíngue em árabe e inglês. O pipeline de processamento de alimentos de USD 70 bilhões da Arábia Saudita sob a Visão 2030 amplifica a demanda por formatos rígidos de fibra e metal. Os conversores locais investem em prensas UV-LED para reduzir os custos de energia, combinando-as com fábricas de papel regionais para encurtar as rotas de fornecimento.

A Europa e a América do Norte permanecem maduras, mas lideradas pela inovação. O mercado da UE crescerá de EUR 153 bilhões (USD 165 bilhões) em 2024 para EUR 186 bilhões (USD 201 bilhões) até 2029, à medida que as regras de economia circular estimulam o redesenho em direção a embalagens de papelão monomaterial. A WestRock recicla 4,7 milhões de toneladas de fibra anualmente, alimentando suas plantas de caixas e reforçando suas credenciais de circuito fechado. Nos Estados Unidos, os fabricantes de equipamentos originais adaptam as prensas com unidades de captura de carbono para atender aos limites estaduais de COV, enquanto as marcas canadenses pilotam estações de recarga que testam a disposição de trocar embalagens rígidas de uso único por caixas rotativas.

Cenário Competitivo

A estrutura da indústria é moderadamente consolidada. WestRock, Amcor, Crown Holdings e International Paper aproveitam a escala global, portfólios de múltiplos substratos e reciclagem integrada para preservar as margens. A aprovação pelos acionistas em julho de 2024 da combinação da Smurfit Kappa com a WestRock forma um campeão de receita de USD 21 bilhões abrangendo fábricas de papelão para embalagens e plantas de conversão de alto impacto gráfico em 42 países.[5]Smurfit Kappa, "Anúncio de Fusão Smurfit WestRock," smurfitkappa.com A fusão anunciada da Amcor com a Berry Global busca USD 650 milhões em sinergias por meio do poder de compra de resina e laboratórios de P&D compartilhados.

A diferenciação tecnológica se intensifica. A Crown Holdings avança seu programa Twenty by 30 para reduzir as emissões de Escopo 3 e aumentar o alumínio reciclado, impulsionando o alinhamento da marca com as metas climáticas. A International Paper canaliza a expertise em displays prontos para prateleira da DS Smith para a América do Norte, visando ganhos premium nas prateleiras. Especialistas menores exploram plantas exclusivamente digitais para lidar com micro-tiragens em 72 horas, conquistando campanhas de influenciadores que os grandes incumbentes consideram antieconômicas. Startups financiadas por capital de risco focam em inserções rígidas à base de micélio, desafiando os incumbentes de espuma e polpa.

As cadeias de suprimentos se adaptam ao risco cibernético à medida que as prensas se conectam a painéis na nuvem; os conversores fazem parceria com empresas de segurança cibernética para proteger a Propriedade Intelectual de artes de produtos não lançados. Os investidores monitoram de perto as métricas de ESG, penalizando os retardatários nas divulgações de COV e carbono. No geral, os fornecedores capazes de harmonizar sustentabilidade, capacidade de resposta digital e posições de custo competitivo mantêm o poder de precificação.

Líderes da Indústria de Embalagens Rígidas Impressas

Smurfit Westrock plc

Amcor plc

Mondi Group

Huhtamaki Oyj

Crown Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A International Paper reportou vendas líquidas de USD 5,9 bilhões no primeiro trimestre de 2025 após a aquisição da DS Smith, visando USD 1,1 bilhão em melhorias comerciais até 2027.

- Abril de 2025: A Crown Holdings registrou LPA diluído de USD 1,65 e elevou a orientação para o ano fiscal com base em fortes vendas de latas de bebidas no Brasil e na Europa.

- Fevereiro de 2025: O Regulamento da UE sobre Embalagens e Resíduos de Embalagens entrou em vigor, exigindo reciclabilidade até 2030 e pisos de conteúdo reciclado de 30% até 2030 e 65% até 2040.

- Fevereiro de 2025: A Stora Enso registrou crescimento de vendas de 9% no primeiro trimestre para EUR 2.362 milhões e iniciou uma linha de papelão para consumo em Oulu, Finlândia.

Escopo do Relatório Global do Mercado de Embalagens Rígidas Impressas

| Papel e Papelão |

| Plásticos (PET, PP, PS, Outros) |

| Vidro |

| Metal |

| Outros (Bioplásticos / Fibra de Origem Vegetal) |

| Litografia Offset |

| Flexografia |

| Rotogravura |

| Digital (Jato de Tinta, Eletrofotografia) |

| Serigrafia |

| Caixas Dobráveis |

| Caixas Rígidas (Montadas, Luxo) |

| Frascos e Potes Rígidos de Plástico |

| Latas de Metal |

| Recipientes Rígidos Ondulados |

| IBCs / Tambores Rígidos |

| Alimentos e Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Produtos Químicos Domésticos e Industriais |

| Eletrônicos e Eletrodomésticos |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Tailândia | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Material | Papel e Papelão | ||

| Plásticos (PET, PP, PS, Outros) | |||

| Vidro | |||

| Metal | |||

| Outros (Bioplásticos / Fibra de Origem Vegetal) | |||

| Por Tecnologia de Impressão | Litografia Offset | ||

| Flexografia | |||

| Rotogravura | |||

| Digital (Jato de Tinta, Eletrofotografia) | |||

| Serigrafia | |||

| Por Formato de Embalagem | Caixas Dobráveis | ||

| Caixas Rígidas (Montadas, Luxo) | |||

| Frascos e Potes Rígidos de Plástico | |||

| Latas de Metal | |||

| Recipientes Rígidos Ondulados | |||

| IBCs / Tambores Rígidos | |||

| Por Indústria de Uso Final | Alimentos e Bebidas | ||

| Farmacêuticos e Saúde | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Químicos Domésticos e Industriais | |||

| Eletrônicos e Eletrodomésticos | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Tailândia | |||

| Indonésia | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens rígidas impressas?

O tamanho do mercado de embalagens rígidas impressas é de USD 175,48 bilhões em 2025.

Qual região lidera o mercado de embalagens rígidas impressas?

A Ásia-Pacífico detém a maior participação, com 48,36% do valor global em 2024.

Qual tecnologia de impressão está crescendo mais rapidamente?

A impressão digital registra o maior crescimento, avançando a um CAGR de 6,17% entre 2025-2030.

Como as regulamentações da UE afetam as embalagens rígidas impressas?

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens exige que todas as embalagens sejam recicláveis até 2030 e impõe cotas crescentes de conteúdo reciclado, acelerando a transição para formatos rígidos à base de fibra.

Qual segmento de uso final está se expandindo mais rapidamente?

Cuidados pessoais e cosméticos é o uso final de crescimento mais rápido, projetado a um CAGR de 5,89% até 2030.

Página atualizada pela última vez em: