Tamanho e Participação do Mercado de Cartão de Visita Digital

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

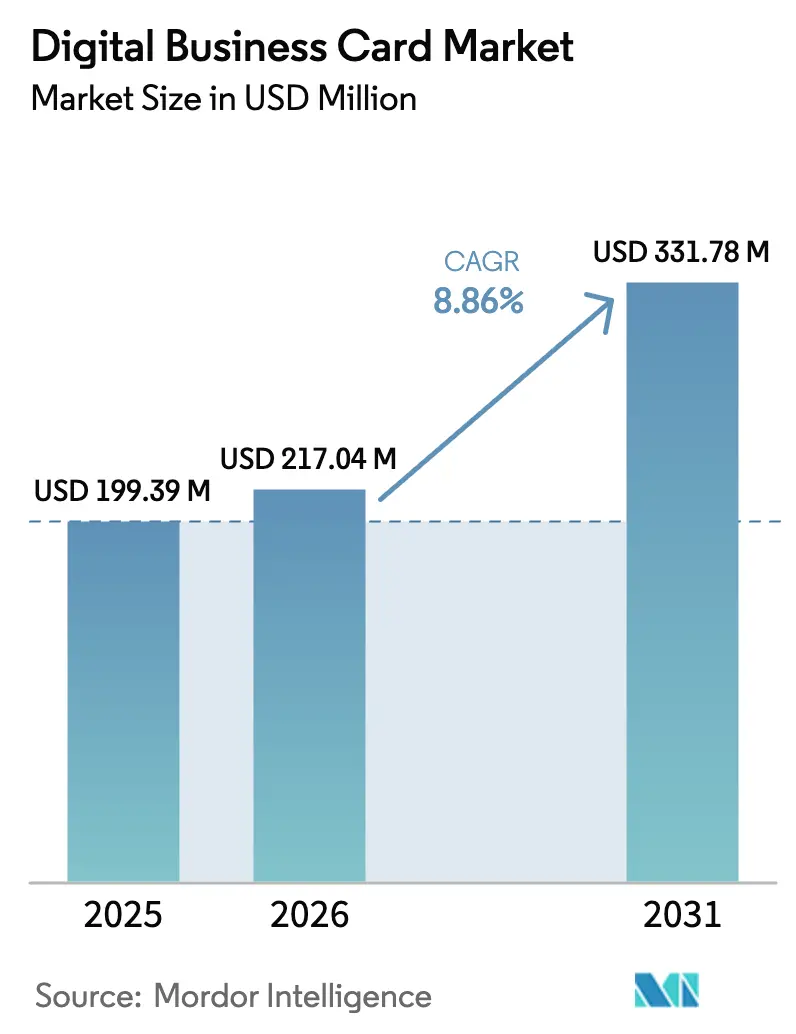

| Tamanho do Mercado (2026) | 217.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 331.78 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cartão de Visita Digital por Mordor Intelligence

O tamanho do mercado de cartão de visita digital está projetado para expandir de USD 199,39 milhões em 2025 e USD 217,04 milhões em 2026 para USD 331,78 milhões até 2031, registrando um CAGR de 8,86% entre 2026 e 2031. Essa expansão é impulsionada por empresas que migram da troca em papel para soluções nativas de smartphone, sincronizadas na nuvem e integradas diretamente ao software de gestão de relacionamento com o cliente. A queda nos preços dos chipsets de comunicação por campo de proximidade, mandatos corporativos mais rigorosos de sustentabilidade e a normalização do trabalho híbrido estão acelerando a adoção. A disponibilidade de arquiteturas escaláveis de aplicativos web progressivos reduz ainda mais os custos de implantação, enquanto estruturas aprimoradas de privacidade, como o California Consumer Privacy Rights Act, ajudam a sustentar a confiança no tratamento de dados. Como resultado, os fornecedores que combinam experiência do usuário fluida com conformidade rigorosa estão captando os sinais de demanda mais fortes.

Principais Conclusões do Relatório

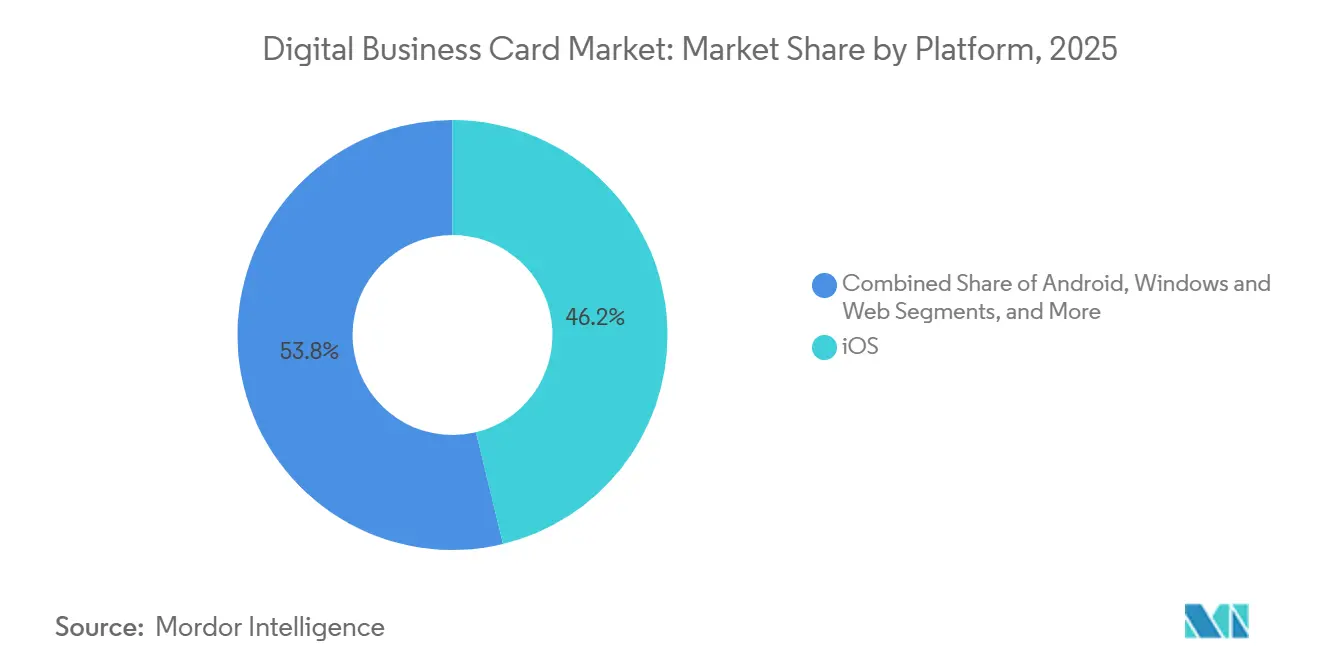

- Por plataforma, o iOS capturou 46,23% da participação do mercado de cartão de visita digital em 2025; o tamanho do mercado de cartão de visita digital para aplicativos web progressivos está definido para expandir a um CAGR de 9,11% até 2031.

- Por tipo de usuário, as pequenas e médias empresas detinham 38,51% da participação do mercado de cartão de visita digital em 2025; o tamanho do mercado de cartão de visita digital para academia e organizações sem fins lucrativos está previsto para crescer a um CAGR de 10,48% até 2031.

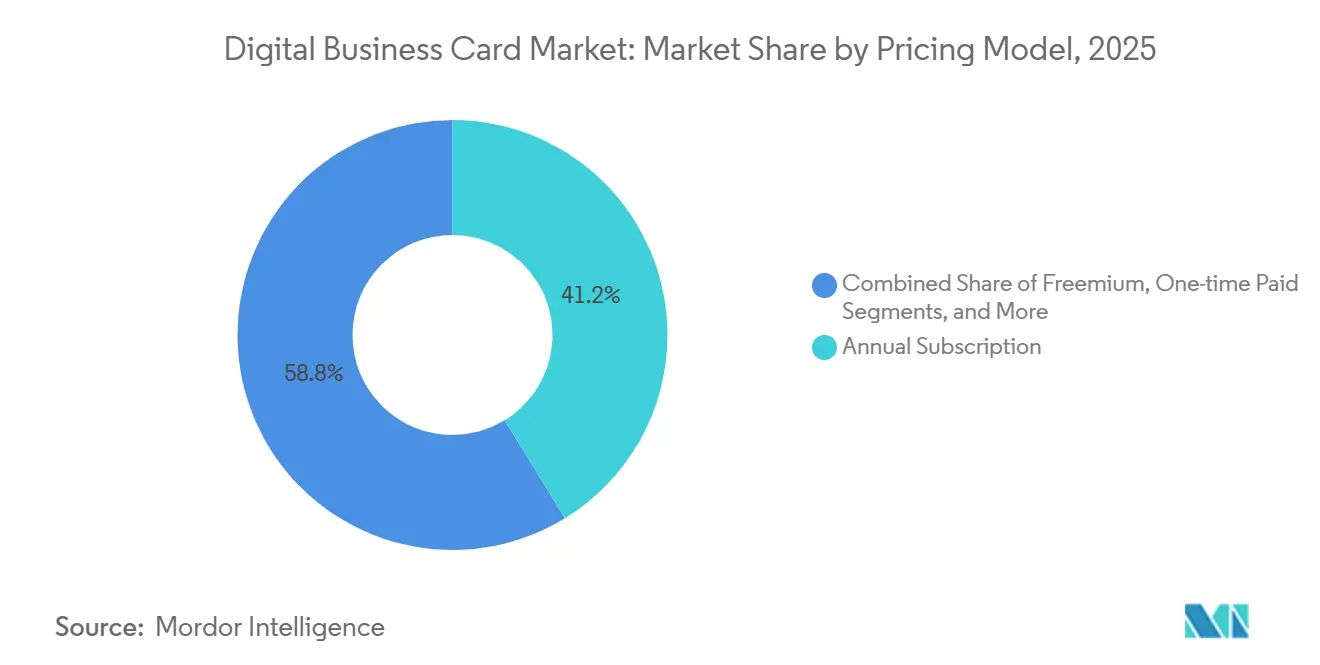

- Por modelo de precificação, as assinaturas anuais representaram 41,23% da participação do mercado de cartão de visita digital em 2025; o tamanho do mercado de cartão de visita digital para planos freemium está projetado para crescer a um CAGR de 10,66% durante 2026-2031.

- Por vertical do setor, tecnologia da informação e software comandaram 29,46% da participação do mercado de cartão de visita digital em 2025; o tamanho do mercado de cartão de visita digital para saúde deve crescer a um CAGR de 9,27% até 2031.

- Por geografia, a América do Norte comandou 35,17% da participação do mercado de cartão de visita digital em 2025; o tamanho do mercado de cartão de visita digital para a Ásia-Pacífico deve crescer a um CAGR de 10,43% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Cartão de Visita Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Crescente por Networking Sem Contato | +1.8% | Global, maior na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de Sustentabilidade e Redução de Resíduos de Papel | +1.5% | Europa e América do Norte, expandindo pela Ásia-Pacífico | Médio prazo (2-4 anos) |

| Explosão na Penetração de Smartphones e Aplicativos Móveis | +2.1% | Ásia-Pacífico central, transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Dinâmicas de Força de Trabalho Remota e Híbrida | +1.6% | Global, concentrado na América do Norte urbana, Europa, Ásia | Curto prazo (≤ 2 anos) |

| Queda nos Custos de Chipsets NFC e Impressão | +1.2% | Global, base de fabricação na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Credenciais Verificadas por Blockchain para Confiança | +0.9% | Primeiros adotantes na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Networking Sem Contato

Os protocolos de saúde pública que popularizaram as interações por código QR e toque NFC agora sustentam uma mudança permanente em direção a trocas profissionais sem contato. Organizadores de feiras e conferências relatam que os escaneamentos de cartões digitais reduzem a latência de captura de contatos em cerca de 70%, liberando a equipe para se concentrar em engajamentos de maior valor. Mandatos corporativos paralelos para sincronização em tempo real com o sistema de gestão de relacionamento com o cliente garantem que cada escaneamento alimente imediatamente a análise de pipeline, elevando a solução de medida higiênica a ativo de produtividade. Pesquisas com funcionários mostram maior conforto com fluxos de trabalho digitais, refletindo a popularização das ferramentas de produtividade de inteligência artificial.[1]Fonte: Owl Labs, "State of Hybrid Work 2025," owllabs.com Em conjunto, a preferência higiênica e a eficiência operacional consolidam uma demanda sustentada por soluções sem contato em regiões e setores.

Mandatos de Sustentabilidade e Redução de Resíduos de Papel

A Diretiva de Due Diligence em Sustentabilidade Corporativa da União Europeia exige que grandes empresas rastreiem e mitiguem o desperdício de materiais de marketing, levando as multinacionais a repensar o material impresso.[2]Fonte: Comissão Europeia, "Corporate Sustainability Due Diligence Directive," ec.europa.eu Os cartões de visita digitais eliminam aproximadamente 88% da pegada de carbono do ciclo de vida associada ao papel impresso com compensação, transformando a conformidade em uma vitória visível para os gestores de marca corporativa. Consumidores millennials e da Geração Z agora consideram credenciais de sustentabilidade em 60% das decisões de compra, tornando a redução de resíduos uma alavanca indireta de vendas. As futuras regras do Passaporte Digital de Produto, previstas para 2027, estenderão as obrigações de rastreabilidade às empresas de serviços profissionais, incorporando a identidade digital nos fluxos de trabalho de auditoria padrão. À medida que os investidores vinculam a remuneração dos executivos a métricas de sustentabilidade, o networking sem papel passa de iniciativa opcional a necessidade fiduciária.

Explosão na Penetração de Smartphones e Aplicativos Móveis

A Índia ultrapassou 650 milhões de usuários de smartphones em 2025, enquanto a Interface de Pagamentos Unificados processou 116 bilhões de transações no mesmo ano fiscal, validando a prontidão nacional para serviços de identidade centrados em dispositivos móveis. Na China, as carteiras digitais facilitaram 82% das transações de comércio eletrônico, normalizando as interações baseadas em aplicativos. Esses marcos reduzem o atrito de integração; os usuários já possuem hardware capaz, conectividade e familiaridade comportamental. Os aplicativos web progressivos democratizam ainda mais o acesso ao contornar os controladores de lojas de aplicativos e exigir armazenamento mínimo, um benefício nos mercados de dispositivos de entrada. À medida que a penetração de aparelhos cresce no Sudeste Asiático e na África, surge um ciclo virtuoso de adoção que impulsiona desproporcionalmente o mercado de cartão de visita digital.

Dinâmicas de Força de Trabalho Remota e Híbrida

Horários híbridos abrangiam 52% dos funcionários norte-americanos com capacidade de trabalho remoto em 2025, e 88% dos empregadores ofereciam opções flexíveis.[3]Fonte: Wave Connect, "Hybrid Work Statistics 2025," wave.co Menos reuniões espontâneas no escritório elevam a importância das apresentações digitais que funcionam igualmente bem em ambientes virtuais e presenciais. As plataformas de videoconferência oferecem trocas básicas de cartões, mas as equipes de vendas preferem cada vez mais soluções dedicadas que fornecem análises e integrações com sistemas de gestão de relacionamento com o cliente. O abandono de equipamentos complexos de vídeo em sala, após 77% dos usuários citarem perda de produtividade por dificuldades de configuração, destaca as ferramentas nativas para dispositivos móveis que operam independentemente do hardware de reunião. Como o trabalho híbrido é agora um pilar estratégico, a demanda por networking sem atrito permanecerá resiliente ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade de Dados e Segurança Cibernética | -1.4% | Global, maior na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Conscientização Limitada entre Microempresas | -0.9% | Ásia-Pacífico emergente, Oriente Médio e África, América Latina | Médio prazo (2-4 anos) |

| Regras de Rastreamento de Anúncios e Consentimento Mais Rígidas | -0.7% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Fragmentação de Experiência do Usuário entre Plataformas em Mercados Emergentes | -0.6% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética

O California Consumer Privacy Rights Act introduziu uma preferência de exclusão sob solicitação em 2026, obrigando as plataformas a apagar registros em até 15 dias após um sinal automatizado. Os reguladores europeus aplicaram mais de EUR 4 bilhões (USD 4,69 bilhões) em multas do Regulamento Geral de Proteção de Dados até 2025, ressaltando a aplicação rigorosa. Os fornecedores de cartões de visita digitais que armazenam detalhes de contato, metadados e registros comportamentais agora enfrentam ataques avançados de preenchimento de credenciais. Compradores regulamentados em bancos e saúde exigem atestados do Tipo II do Centro de Operações de Segurança 2 e Acordos de Associado de Negócios assinados antes da aprovação da compra. Fornecedores menores sem equipes de segurança dedicadas têm dificuldade em passar por auditorias, desacelerando a difusão do mercado e direcionando a participação para incumbentes bem capitalizados.

Conscientização Limitada entre Microempresas

Empresas com menos de 10 funcionários permanecem sub-representadas na adoção, apesar de constituírem um pool endereçável considerável. Pesquisas da Organização para a Cooperação e Desenvolvimento Econômico constataram que 70% das pequenas e médias empresas aumentaram o engajamento digital após 2020, mas apenas 40% mantiveram o investimento devido a lacunas de habilidades e limitações de financiamento. As camadas freemium aliviam a ansiedade com custos, mas o atrito na configuração e o retorno sobre o investimento pouco claro desencorajam a experimentação. Pesquisas sobre conversão freemium mostram que a adequação às necessidades do usuário e o valor percebido impulsionam as atualizações, métricas que proprietários inexperientes têm dificuldade em quantificar. A dependência de redes de distribuidores urbanos deixa as microempresas rurais mal atendidas, prolongando a curva de educação do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Aplicativos Web Progressivos Desafiam a Dominância Nativa

Os aplicativos web progressivos estão previstos para expandir a um CAGR de 9,11% de 2026 a 2031, a taxa mais rápida dentro do segmento de plataforma. Em contraste, o iOS reteve 46,23% da participação de receita em 2025, ressaltando a dominância atual, mas sugerindo mudanças de preferência no mercado de cartão de visita digital. As empresas veem os aplicativos web progressivos como proteções estratégicas contra o bloqueio de sistema operacional, pois reduzem o custo total de propriedade em até 50% e habilitam funcionalidade offline por meio de service workers. Twitter Lite, Flipkart e Pinterest relataram aumentos de engajamento de 60-70% após a adoção, evidência de que o desempenho não favorece mais exclusivamente o código nativo.

A vantagem no custo total ressoa em geografias sensíveis a preços, onde a fragmentação do Android complica os cronogramas de manutenção. Padrões no nível do navegador, como a API de Autenticação Web e a API de Solicitação de Pagamento, continuam a reduzir a lacuna de recursos, enquanto o escrutínio antitruste das lojas de aplicativos proprietárias reforça o argumento para a entrega agnóstica de plataforma. À medida que essas dinâmicas evoluem, o mercado de cartão de visita digital provavelmente verá os aplicativos web progressivos capturar uma parcela crescente das implantações incrementais, mesmo que iOS e Android continuem a comandar a maior parte das instalações legadas.

Por Tipo de Usuário: Usuários de Academia e Sem Fins Lucrativos Ganham Terreno

As pequenas e médias empresas capturaram 38,51% da participação do mercado de cartão de visita digital em 2025 ao combinar cartões móveis com painéis de gestão de relacionamento com o cliente que reduzem a entrada manual de dados. No entanto, as organizações acadêmicas e sem fins lucrativos estão projetadas para crescer a um CAGR de 10,48% até 2031, refletindo compromissos culturais com a soberania de dados e padrões abertos. Universidades que testam credenciais baseadas em Hyperledger veem o blockchain como um baluarte contra fraudes em currículos, enquanto sociedades profissionais adotam modelos de governança cooperativa de plataforma que devolvem o controle aos membros.

Lacunas de habilidades e orçamentos restritos dificultam a adoção por microempresas, enquanto equipes de TI de campus e consórcios sem fins lucrativos frequentemente recebem subsídios dedicados para projetos-piloto de identidade digital. À medida que essas instituições publicam kits de ferramentas de código aberto, a conscientização se espalha para setores adjacentes, reforçando o momentum. Ao longo do período de previsão, compradores acadêmicos e orientados por missão servirão tanto como clientes de referência quanto como centros de defesa, acelerando a adoção ampla em todo o setor de cartão de visita digital.

Por Modelo de Precificação: Adoção do Freemium Acelera

As assinaturas anuais representaram 41,23% da receita do segmento em 2025, refletindo ciclos orçamentários corporativos que favorecem gastos previsíveis. No entanto, os planos freemium devem registrar um CAGR de 10,66% de 2026 a 2031, a ascensão mais rápida entre as faixas de precificação. Os provedores usam a entrada sem custo para construir efeitos de rede e, em seguida, monetizam camadas premium envolvendo integrações com sistemas de gestão de relacionamento com o cliente, análises e marca personalizada. Modelos empíricos encontram coeficientes padronizados de 0,17-0,23 vinculando o valor percebido à intenção de atualização, explicando até 53% da variância na conversão.

Consultores sazonais gravitam em direção a planos mensais, enquanto entidades com restrições de aquisição preferem licenças únicas mesmo a um custo inicial mais alto. A crescente camada freemium comprime os preços médios de venda em conjuntos de recursos de commodities, pressionando os fornecedores a se diferenciarem por meio de modelos verticais, portais de marca branca e APIs abertas. Com o tempo, a pressão competitiva pode deslocar a dependência de receita para métricas baseadas em uso, como a frequência de sincronização em tempo real, adicionando nuances à paleta de precificação do mercado de cartão de visita digital.

Por Vertical do Setor: Crescimento da Saúde Supera os Primeiros Adotantes

As empresas de tecnologia da informação e software representaram 29,46% do mercado de cartão de visita digital em 2025, um testemunho dos instintos dos primeiros adotantes. No entanto, a saúde está no caminho de expandir a um CAGR de 9,27% até 2031, o mais alto entre os verticais. Redes clínicas com múltiplos locais agora exigem troca de contatos em conformidade com a Lei de Portabilidade e Responsabilidade de Seguros de Saúde (HIPAA), incluindo criptografia, trilhas de auditoria e Acordos de Associado de Negócios assinados. Os provedores de telemedicina usam cartões digitais para verificar as identidades dos profissionais, agilizando as verificações de credenciais e reduzindo o desperdício de impressão de crachás.

As equipes de marketing dependem de cartões digitais para atribuição de campanhas, enquanto bancos e seguradoras exigem atestados do Tipo II do Centro de Operações de Segurança 2 para aprovação de aquisição. A adoção governamental fica para trás devido a longos ciclos de licitação, embora projetos-piloto de cidades inteligentes sinalizem demanda futura. A convergência de telessaúde, conformidade regulatória e metas de sustentabilidade posiciona a saúde como um catalisador fundamental para o crescimento futuro de receita no mercado de cartão de visita digital.

Análise Geográfica

A América do Norte garantiu 35,17% da receita de 2025, ancorada por empresas que exigem relatórios do Tipo II do Centro de Operações de Segurança 2 e conformidade com o California Consumer Privacy Rights Act. A adoção é mais pronunciada em clusters de tecnologia, serviços profissionais e serviços financeiros, onde a penetração de sistemas de gestão de relacionamento com o cliente supera 80%. Os Estados Unidos comandam a liderança regional, o Canadá desfruta de demanda robusta de programas federais de identidade digital, e os hubs de terceirização do México são primeiros adotantes, apesar da concentração urbana da conscientização. Estatutos estaduais de privacidade em andamento devem intensificar os requisitos de certificação de fornecedores, reforçando a ênfase da região em credenciais de segurança.

A Ásia-Pacífico está prevista para registrar o CAGR mundial mais rápido de 10,43%. A rede UPI da Índia, processando 116 bilhões de pagamentos no ano fiscal de 2025, ilustra a prontidão de infraestrutura que sustenta a identidade móvel. A participação de 82% da China nas transações de comércio eletrônico por meio de carteiras digitais normaliza ainda mais as trocas baseadas em aplicativos. A Sansan do Japão registrou receita de JPY 43 bilhões (USD 300,7 milhões) no ano fiscal de 2024 com 0,49% de rotatividade, demonstrando a fidelidade dos clientes em culturas que valorizam o gerenciamento meticuloso de contatos. A Coreia do Sul e a Austrália aproveitam a alta cobertura de 5G para impulsionar as interações de toque NFC, enquanto a diversidade de dispositivos no Sudeste Asiático favorece aplicativos web progressivos otimizados para ambientes de baixa largura de banda.

A Europa mantém uma posição substancial graças aos rigorosos controles do Regulamento Geral de Proteção de Dados e ao mandato de redução de resíduos da Diretiva de Due Diligence em Sustentabilidade Corporativa. Alemanha, Reino Unido, França e Itália dominam a adoção em manufatura e consultoria, enquanto a preferência da Espanha e da Rússia por soluções locais modera o crescimento. O momentum da América do Sul se concentra no Brasil e na Argentina, embora a volatilidade cambial restrinja os gastos corporativos. Os membros do Conselho de Cooperação do Golfo investem fortemente em estruturas de cidades inteligentes que incorporam a funcionalidade de cartão de visita em plataformas de governo eletrônico, enquanto os projetos-piloto da África na África do Sul, Nigéria e Quênia sinalizam potencial de longo prazo, apesar das lacunas de infraestrutura prevalecentes.

Cenário Competitivo

O mercado de cartão de visita digital permanece moderadamente fragmentado. Adobe e Canva incorporam geradores de cartões em suítes criativas mais amplas, usando bases de usuários estabelecidas para vender cruzadamente ferramentas de identidade. O Adobe Express adicionou funcionalidade de inteligência artificial generativa em outubro de 2025, automatizando a criação de cartões com marca e antecipando um futuro em que design e identidade convergem perfeitamente. A integração Typecard da Canva em fevereiro de 2025 canaliza os detalhes de contato para as carteiras da Apple e do Google, tornando o compartilhamento de cartões uma experiência de um clique dentro de seu fluxo de trabalho de design.

Fornecedores especializados como Sansan, Mobilo e HiHello se diferenciam por meio de integrações profundas com sistemas de gestão de relacionamento com o cliente, modelos verticais e taxas de rotatividade notavelmente baixas. A rotatividade de 0,49% da Sansan no ano fiscal de 2024 ressalta o poder de retenção da profundidade de recursos orientada para empresas, enquanto o mecanismo de pontuação de leads por inteligência artificial da Mobilo destaca o impulso em direção à capacitação de vendas orientada por dados. Os inovadores de hardware acrescentam outra camada. O chip NFC ST25TA-E da STMicroelectronics combina detecção de adulteração com funções de elemento seguro, permitindo soluções físico-digitais híbridas que atendem simultaneamente a eventos e setores regulamentados.

A concorrência de preços se intensifica à medida que as camadas freemium proliferam, levando os fornecedores a se concentrarem em certificações de conformidade, sofisticação analítica e APIs abertas como fossos duráveis. Mudanças regulatórias, como o futuro Passaporte Digital de Produto da União Europeia, devem ampliar o abismo entre provedores conformes e bem financiados e rivais menores incapazes de arcar com os custos de auditoria. Consequentemente, a atividade de parcerias está aumentando, com plataformas de design, fornecedores de sistemas de gestão de relacionamento com o cliente e empresas de segurança competindo para incorporar a funcionalidade de cartão como uma camada adesiva em seus ecossistemas.

Líderes do Setor de Cartão de Visita Digital

HiHello Inc.

Mobilo Inc.

CamCard (IntSig Information Co., Ltd.)

Popl Inc.

Blinq Technologies Pty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Adobe lançou agentes de inteligência artificial para negócios no Adobe Express que automatizam fluxos de trabalho de design de cartões virtuais, escalando ativos consistentes com a marca em equipes distribuídas.

- Fevereiro de 2025: A Canva introduziu a funcionalidade Typecard, permitindo a exportação direta de detalhes do cartão para a Carteira da Apple e a Carteira do Google para compartilhamento sem atrito.

- Fevereiro de 2025: A ToneTag garantiu USD 78 milhões para expandir a infraestrutura de pagamento baseada em ondas sonoras e NFC que sustenta os serviços de troca sem contato.

- Janeiro de 2024: A Beaconstac foi renomeada para Uniqode, ampliando seu mandato para incluir autenticação de produtos e rastreamento de ativos ao lado de cartões de visita.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de cartão de visita digital como todos os serviços baseados em assinatura e de taxa única que permitem aos usuários criar, armazenar e trocar perfis de contato em smartphones, dispositivos vestíveis ou portais web; a avaliação é expressa em receita em USD gerada por licenças de software, compras no aplicativo e hospedagem em nuvem associada. Também rastreamos padrões de plataforma, tipo de usuário, modelo de precificação, vertical e regional para que os tomadores de decisão vejam o panorama completo de receita que analisamos.

Exclusão de escopo: esta avaliação exclui tags NFC independentes, kits de QR imprimíveis vendidos sem uma conta de software vinculada e quaisquer serviços de cartão de papel físico.

Visão Geral da Segmentação

- Por Plataforma

- Android

- iOS

- Windows e Web

- Aplicativos Web Progressivos entre Plataformas

- Por Tipo de Usuário

- Profissionais Individuais

- Usuários Empresariais de PME

- Usuários de Grandes Empresas

- Usuários de Academia e Sem Fins Lucrativos

- Por Modelo de Precificação

- Freemium

- Pagamento Único

- Assinatura Mensal

- Assinatura Anual

- Por Vertical do Setor

- TI e Software

- Marketing e Mídia

- BFSI

- Saúde

- Educação

- Governo e Setor Público

- Outros Verticais do Setor

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fundadores de SaaS, consultores de vendas independentes, responsáveis pela integração de recursos humanos e compradores de TI na América do Norte, Europa e Ásia-Pacífico. Essas conversas, juntamente com pesquisas online curtas enviadas a microempreendedores e agências de marketing, preencheram lacunas de dados sobre taxas de rotatividade, preços médios de venda e migração de nível de recursos que o trabalho de pesquisa bruto raramente revela.

Pesquisa Documental

Começamos com conjuntos de dados disponíveis publicamente, como contagens de assinantes móveis da GSMA, registros de PME do Banco Mundial e índices regionais de adoção de TIC, que ancoram os pools de usuários e o potencial de gastos. Resumos de associações comerciais do Interactive Advertising Bureau, painéis de tendências do App Annie e registros de patentes sobre compartilhamento de identidade digital forneceram pistas adicionais de difusão tecnológica que moldaram as curvas de adoção. Nossa equipe então acessou repositórios pagos, D&B Hoovers para divisões financeiras de empresas, Dow Jones Factiva para rodadas de financiamento e Questel para densidade de inovação, para verificar a plausibilidade da receita em relação às divulgações corporativas. Essa combinação de fontes abertas e licenciadas cria uma espinha dorsal factual confiável; muitas outras fontes menores também foram revisadas para validação e esclarecimento.

Dimensionamento de Mercado e Previsão

O modelo central usa uma construção de 'carteira de usuários ativos' de cima para baixo, começando com contagens de força de trabalho com smartphones, aplicando a penetração regional de cartões digitais e adicionando receita média calibrada por perfil ativo. Verificações seletivas de baixo para cima, como somatórios de receita de fornecedores amostrados e cálculos de preço médio de venda por volume de canal, calibram os totais antes do bloqueio final. As principais variáveis incluem crescimento da penetração de smartphones, prevalência do trabalho remoto, taxas de renovação de assinatura, conversão de freemium para pago e escadas de precificação regionais. Uma regressão multivariada, combinada com análise de cenários para mudanças na regulamentação de privacidade de dados, projeta o valor até 2030; premissas validadas pelos usuários protegem contra viés de otimismo.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três filtros: varreduras automatizadas de anomalias, revisão por pares por um analista sênior e uma reconciliação com notícias recentes de financiamento ou sinais de fusões e aquisições. O modelo é atualizado a cada doze meses, com ajustes no meio do ciclo acionados por eventos materiais, garantindo que os clientes sempre recebam nossa visão mais atual.

Por que Nossa Linha de Base do Cartão de Visita Digital Garante Confiabilidade

Os números publicados frequentemente divergem porque as empresas escolhem escopos diferentes, inflam vendas de hardware adjacentes ou congelam a moeda em taxas desatualizadas. Esclarecemos o escopo desde o início, normalizamos as faixas de precificação e atualizamos anualmente, de modo que nosso valor de 2025 de USD 199,28 milhões reflete a realidade atual do mercado.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 199,28 Milhões (2025) | ||

| USD 215,13 Milhões (2025) | Consultoria Global A | Exclui microtransações freemium e carece de normalização de faixas de precificação |

| USD 350,00 Milhões (2024) | Associação do Setor B | Adiciona receita de tags NFC e kits de impressão, inflando o pool endereçável |

| USD 178,50 Milhões (2024) | Consultoria Regional C | Projeta downloads de aplicativos em linha reta, omitindo ajustes de rotatividade |

A comparação mostra que o desvio de escopo, multiplicadores não verificados ou linhas de crescimento estáticas podem influenciar significativamente os números; em contraste, a seleção disciplinada de variáveis e as verificações cruzadas da Mordor Intelligence fornecem uma linha de base equilibrada e transparente que os clientes podem replicar e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de cartão de visita digital?

O tamanho do mercado de cartão de visita digital foi de USD 217,04 milhões em 2026 e está no caminho de atingir USD 331,78 milhões até 2031.

Qual segmento de plataforma está crescendo mais rapidamente?

Os aplicativos web progressivos estão expandindo a um CAGR de 9,11% até 2031, superando os aplicativos nativos de iOS e Android.

Por que a saúde está adotando cartões de visita digitais rapidamente?

As redes clínicas com múltiplos locais exigem troca de identidade auditável e em conformidade com a Lei de Portabilidade e Responsabilidade de Seguros de Saúde, impulsionando um CAGR de 9,27% para implantações na área de saúde.

Como os modelos de precificação freemium influenciam o crescimento do mercado?

As camadas freemium atraem usuários sensíveis a custos e, em seguida, monetizam por meio de integrações premium com sistemas de gestão de relacionamento com o cliente e análises, sustentando um CAGR de 10,66% para este segmento.

Página atualizada pela última vez em: