Tamanho e Participação do Mercado de Faturamento em Nuvem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 15.83 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.12% CAGR |

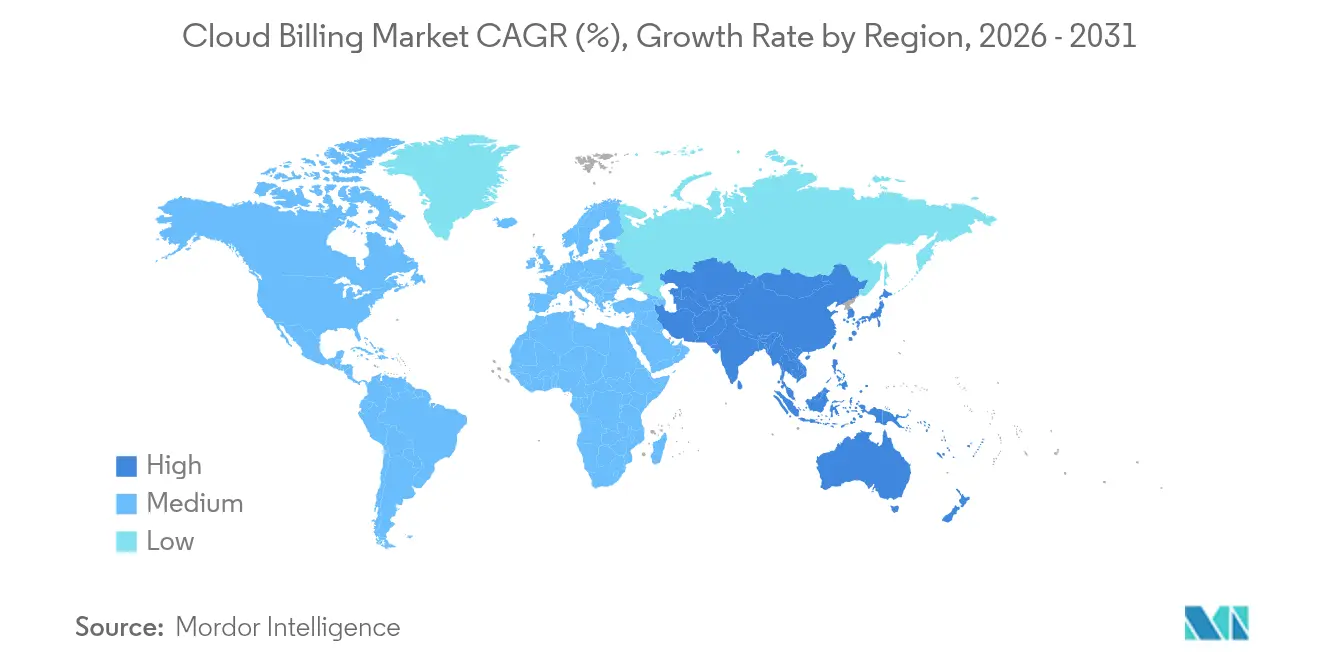

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

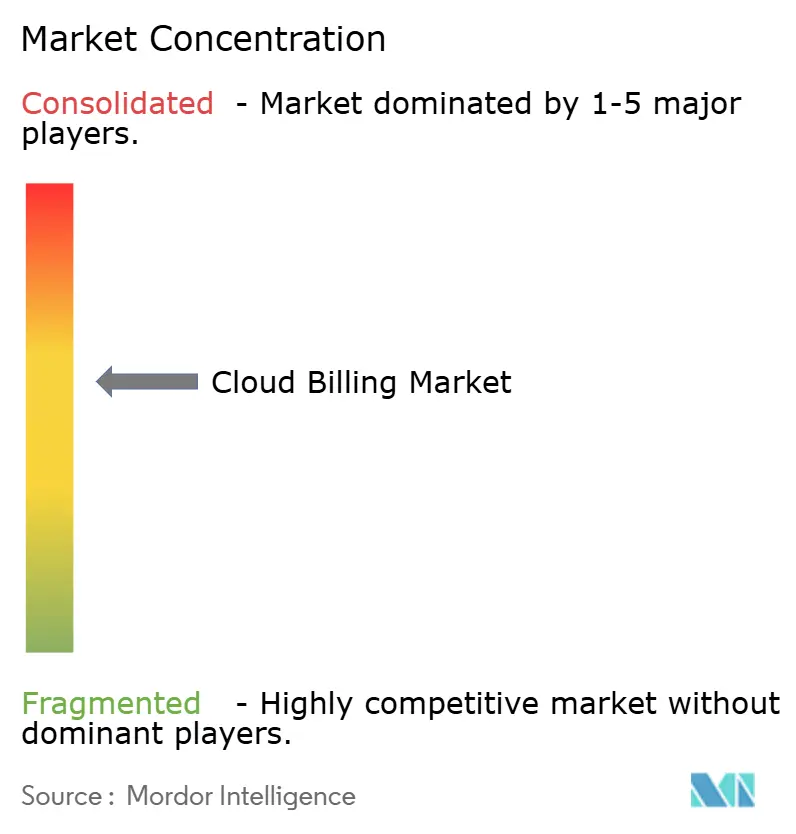

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Faturamento em Nuvem por Mordor Intelligence

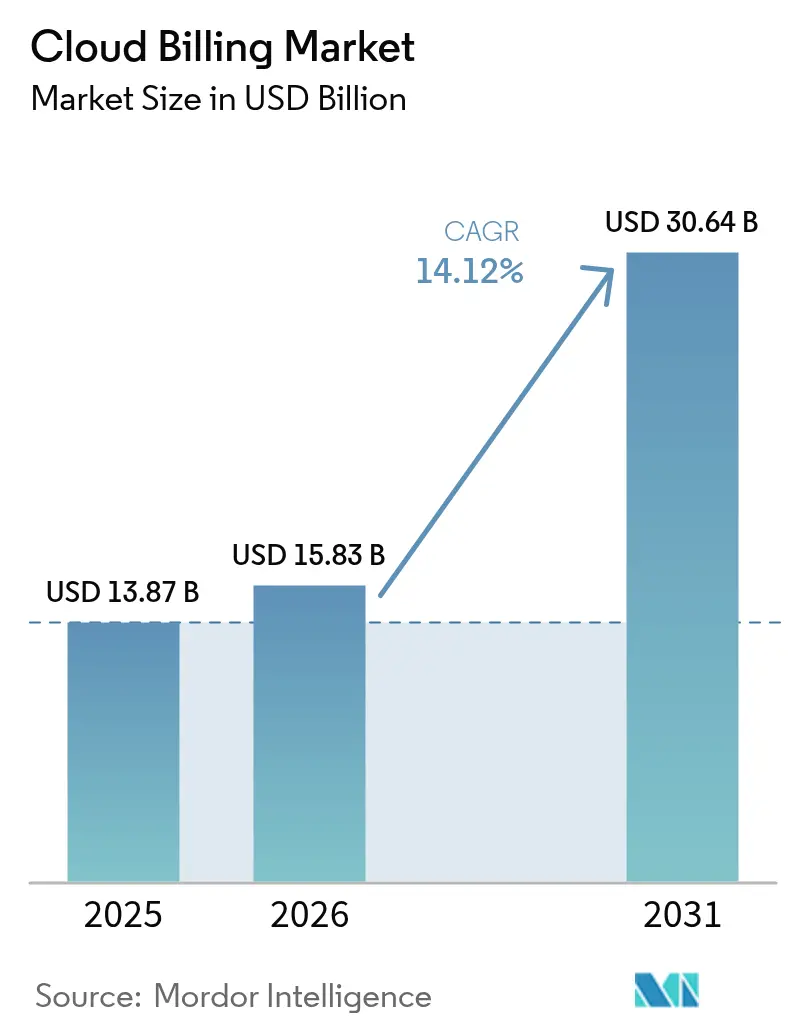

O tamanho do Mercado de Faturamento em Nuvem em 2026 é estimado em USD 15,83 bilhões, crescendo a partir do valor de 2025 de USD 13,87 bilhões com projeções para 2031 mostrando USD 30,64 bilhões, crescendo a um CAGR de 14,12% no período 2026-2031. As empresas estão direcionando gastos para modelos comerciais alinhados ao uso que podem converter milhões de registros de medição em faturas sem latência. A migração para ambientes multinuvem e a consequente demanda por atribuição granular de custos são as forças fundamentais por trás dessa expansão de dois dígitos. Os elevados investimentos em infraestrutura por parte dos hiperescaladores, os avanços na medição em tempo real e uma mudança pronunciada de compras baseadas em capacidade para compras baseadas em resultados amplificaram a relevância do mercado de faturamento em nuvem. Em paralelo, fornecedores especializados que incorporam recursos de otimização de custos com aprendizado de máquina estão comprimindo os prazos de implementação e aliviando o ônus de competências das equipes de FinOps empresariais.

Principais Conclusões do Relatório

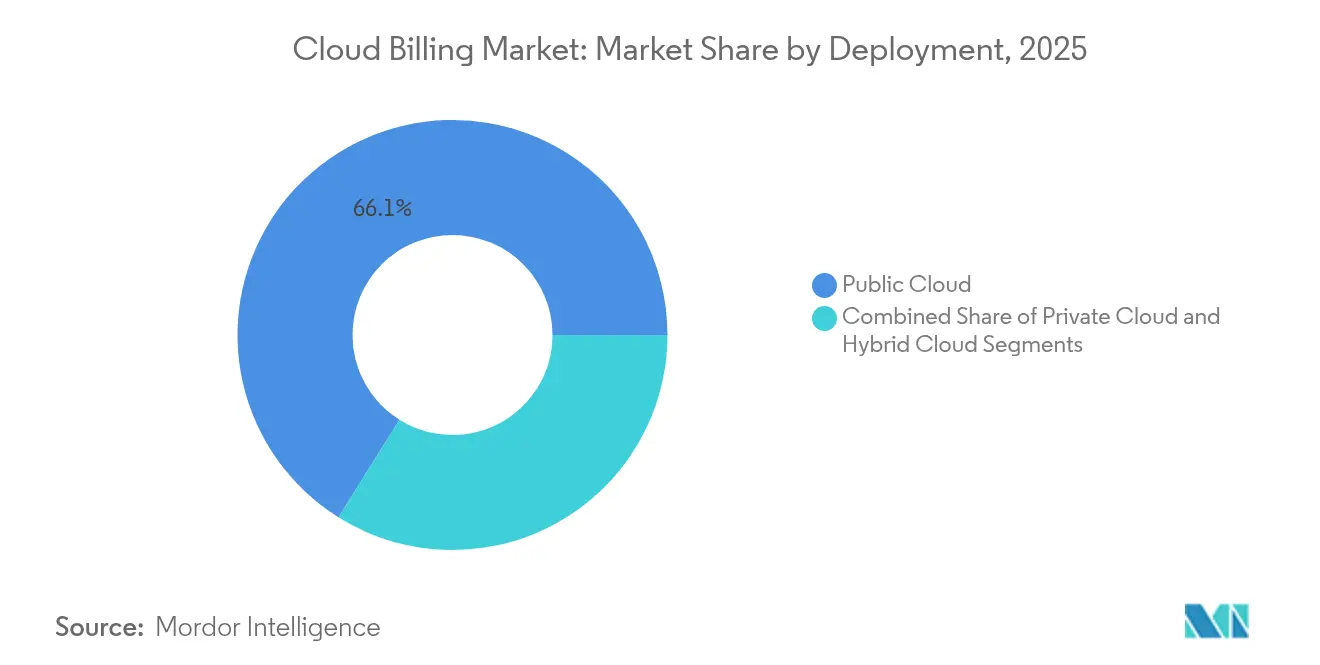

- Por implantação, a nuvem pública capturou 66,10% da participação do mercado de faturamento em nuvem em 2025, enquanto a nuvem híbrida deve crescer a um CAGR de 15,81% até 2031.

- Por componente, as plataformas detiveram 60,10% da receita em 2025; os serviços devem expandir a um CAGR de 16,62% até 2031.

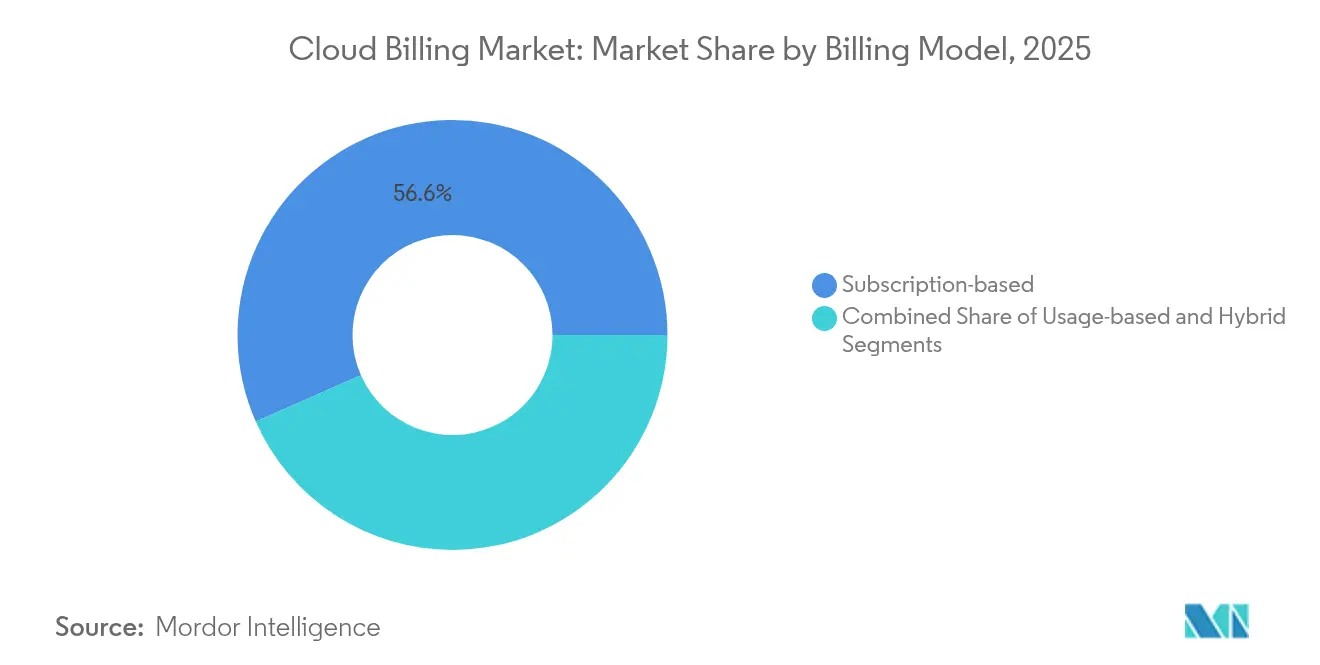

- Por modelo de faturamento, as assinaturas comandaram 56,60% do tamanho do mercado de faturamento em nuvem em 2025; os modelos baseados em uso crescerão a um CAGR de 15,34% até 2031.

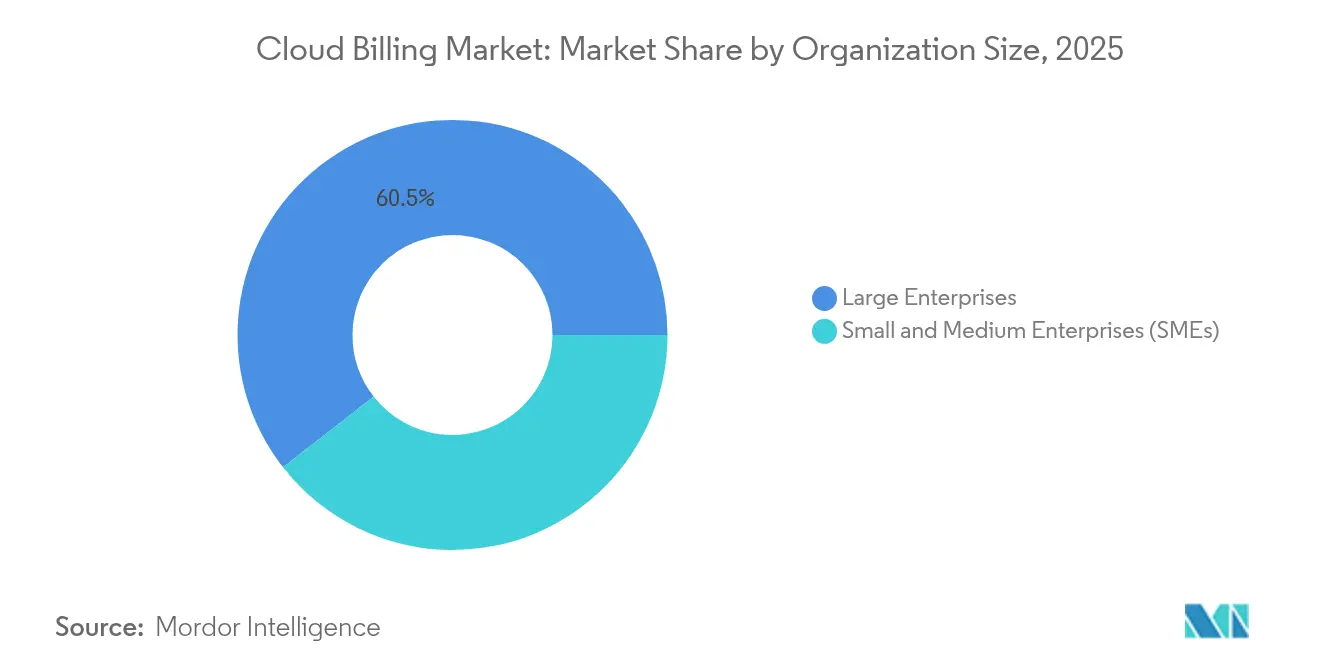

- Por tamanho de organização, as grandes empresas controlaram 60,55% das receitas de 2025, enquanto as PMEs devem registrar um CAGR de 16,86% até 2031.

- Por modelo de serviço, o faturamento SaaS gerou 46,80% das vendas de 2025, e o faturamento PaaS avançará a um CAGR de 16,04%.

- Por setor do usuário final, o varejo e o comércio eletrônico lideraram com 25,85% da receita em 2025; a área de saúde deve crescer a um CAGR de 15,78%.

- Por geografia, a América do Norte respondeu por 36,80% da receita de 2025; a Ásia-Pacífico acelerará a um CAGR de 16,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Faturamento em Nuvem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da adoção multinuvem | +3.2% | Global com América do Norte e Europa liderando | Médio prazo (2 a 4 anos) |

| Expansão dos modelos de assinatura no comércio eletrônico | +2.8% | Global, concentrado na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda crescente por precificação baseada em uso em tempo real | +2.4% | Global, segmentos empresariais em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Consumo de nuvem baseado em tokens na Web3 | +1.1% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos de agendamento de cargas de trabalho com consciência de carbono | +0.9% | Europa, América do Norte expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Integração de mecanismos de otimização de custos orientados por IA | +2.6% | Empresas da América do Norte, Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração da Adoção Multinuvem

As estratégias multinuvem estão ganhando popularidade à medida que as organizações distribuem cargas de trabalho para equilibrar resiliência, precificação e requisitos de residência de dados. Controles de recursos orientados por políticas dentro do Kubernetes demonstraram que o dimensionamento automático finamente ajustado reduz gastos imprevisíveis enquanto mantém a governança.[1]Microsoft, "Alocar Custos do Azure," microsoft.com As plataformas de faturamento agora reconciliam tabelas de preços divergentes, moedas e taxonomias em tempo real e fornecem relatórios de estorno que promovem a responsabilidade no nível da unidade. O mercado de faturamento em nuvem ganha impulso à medida que os hiperescaladores publicam APIs de consumo que encurtam os ciclos de ingestão de dados e as empresas mitigam o risco de dependência de um único fornecedor ao adotar a diversidade de provedores. A demanda, portanto, se concentra em mecanismos de faturamento que normalizam a telemetria multinuvem e apresentam painéis unificados.

Expansão dos Modelos de Assinatura no Comércio Eletrônico

O comércio por assinatura não se aplica mais exclusivamente ao SaaS. Os varejistas integram bens físicos, pacotes de conteúdo e associações híbridas que exigem rateio intrincado, complementos em camadas e promoções cíclicas. As plataformas devem orquestrar ajustes de preços acionados pelo comportamento do cliente e localizar o checkout em conformidade com os métodos de pagamento específicos de cada país, as obrigações da PSD2 e as obrigações do GDPR.[2]Stripe, "Como Aceitar Pagamentos na Dinamarca," stripe.com O crescimento do comércio recorrente fortalece o mercado de faturamento em nuvem ao ampliar a base de usuários de editores de software para comerciantes que enviam produtos tangíveis.

Demanda Crescente por Precificação Baseada em Uso em Tempo Real

As empresas favorecem cada vez mais tarifas medidas que espelham a elasticidade real da carga de trabalho. O construto ECPU elástico da Oracle é emblemático dessa mudança em direção a métricas refinadas que superam compromissos grosseiros. Os mecanismos de faturamento devem ingerir, agregar e avaliar registros de subsegundos sem sacrificar a precisão. O mercado de faturamento em nuvem capitaliza essa necessidade ao incorporar a ingestão de dados em streaming e oferecer insights preditivos que evitam choques de fatura.

Modelos de Consumo de Nuvem Baseados em Tokens em Startups de Web3

As empresas de Web3 experimentam o pagamento de recursos usando tokens nativos que são liquidados instantaneamente na cadeia. Os contratos inteligentes automatizam os ajustes de taxa vinculados à economia de tokens, alinhando os custos de infraestrutura diretamente com a receita do aplicativo. Embora incipientes, os fluxos de pagamento tokenizados destacam como o dinheiro programável pode convergir com a infraestrutura programável, ampliando assim o horizonte endereçável para o setor de faturamento em nuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidades de migração de sistemas locais legados | −2.1% | Global, maior em empresas estabelecidas | Médio prazo (2 a 4 anos) |

| Soberania de dados e conformidade transfronteiriça | −1.8% | Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Ferramentas de FinOps em ascensão canibalizando margens nativas | −1.3% | América do Norte, Europa expandindo globalmente | Curto prazo (≤ 2 anos) |

| Dependência de fornecedor e desafios de interoperabilidade | −1.6% | Global, notadamente em ambientes multinuvem | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidades de Migração do Faturamento Local Legado

As pilhas de faturamento local de longa data frequentemente carregam lógica de negócios não documentada, tornando o mapeamento de dados e a tradução de regras difíceis. As empresas em setores regulamentados cumprem simultaneamente os mandatos de PCI-DSS, SOX ou HIPAA durante a transição, obrigando ambientes de operação dupla que inflam os orçamentos dos projetos. O ônus de recursos desencoraja algumas organizações de uma transição completa e modera o ritmo de expansão de curto prazo do mercado de faturamento em nuvem.

Custos de Soberania de Dados e Conformidade Transfronteiriça

Os regimes de proteção de dados diferem entre as jurisdições, e as cláusulas de localização obrigam os provedores a hospedar registros em clusters vinculados à região. Orientações em elaboração, como o NIST SP 800-228, estabelecem controles de segurança de API mais rigorosos, intensificando a sobrecarga de desenvolvimento. Auditorias contínuas e hospedagem redundante podem aumentar o custo total de propriedade e retardar as aquisições em setores sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Arquiteturas Híbridas Impulsionam a Complexidade

Os ambientes híbridos estão registrando um CAGR de 15,81% à medida que as organizações combinam ativos locais com elasticidade de hiperescala. As empresas valorizam a capacidade de transferir cargas de trabalho sem abrir mão da residência de dados ou do processamento sensível à latência, mas frequentemente encontram estruturas de custos fragmentadas. Os fornecedores de faturamento respondem lançando adaptadores que harmonizam a telemetria de nuvem privada com as tabelas de preços de nuvem pública.

A implantação pública mantém uma liderança de receita de 66,10% devido à sua simplicidade e amplos ecossistemas de ferramentas. No entanto, gatilhos de conformidade, casos de uso de borda e geopolítica fortalecem o argumento para a governança de gastos híbridos. O mercado de faturamento em nuvem, portanto, se orienta para mecanismos de orquestração unificados que calculam taxas efetivas combinadas e apresentam relatórios de variância entre locais.

Por Componente: O Segmento de Serviços Transforma a Dinâmica do Mercado

A receita de serviços está crescendo a um CAGR de 16,62% à medida que as empresas terceirizam o planejamento de roteiro, a integração e a otimização. Os provedores agrupam consultoria, implementação e operações gerenciadas que visam um retorno rápido. As plataformas continuam a dominar com uma participação de 60,10%, mas o engajamento liderado por serviços garante posições em domínios regulamentados onde controles personalizados são fundamentais.

O mercado de faturamento em nuvem se beneficia porque os especialistas em serviços traduzem nuances de domínio em linhas de base de configuração que reduzem o risco de implantação. As ofertas agrupadas que combinam licenças de plataforma com serviços de ciclo de vida promovem contratos mais duradouros e desbloqueiam a expansão para módulos adjacentes de governança de custos, como rastreamento de carbono e liquidação de parceiros.

Por Modelo de Faturamento: A Precificação Baseada em Uso Ganha Tração Empresarial

O faturamento medido por uso avança a um CAGR de 15,34%, reduzindo a diferença em relação à assinatura, que detém 56,60%. O padrão reflete a maturação da prática de FinOps e o apetite da gestão por alinhar os gastos com a economia unitária. As construções híbridas que combinam uma taxa base com excedente variável atraem atenção porque oferecem receita previsível sem capacidade subutilizada.

Os provedores refinam pipelines de ingestão de alta frequência que avaliam milhões de eventos com latência quase nula, desbloqueando possibilidades como pagamento por função ou pagamento por token. O tamanho do mercado de faturamento em nuvem para modelos de uso deve atingir USD 12,84 bilhões até 2031, sublinhando a demanda sustentada por mecanismos de tarifa flexíveis que podem ser ajustados sem exigir refatoração de código.

Por Modelo de Serviço em Nuvem: O Faturamento PaaS Impulsiona a Inovação

O faturamento orientado a PaaS registrará um CAGR de 16,04%, impulsionado pela modernização de aplicações, adoção de computação sem servidor e crescente dependência de serviços de IA gerenciados. O SaaS ainda lidera com 46,80% da receita devido à sua base de assinatura consolidada. No entanto, à medida que os desenvolvedores empresariais dependem de contêineres, ambientes de execução sem servidor e aceleradores de IA, o uso de PaaS cresce e requer medição multidimensional, como rastreamento por invocação e por token.

A atribuição granular de custos de PaaS molda as decisões arquitetônicas e promove uma cultura de responsabilidade fiscal entre as equipes de engenharia. O mercado de faturamento em nuvem, portanto, integra roteamento baseado em sinalizadores de recursos, permitindo que as equipes experimentem novos serviços enquanto limitam a exposição orçamentária. As inovações de medição de SaaS, como flexibilização de assentos e cobranças baseadas em atividade, sustentam a vitalidade do segmento, criando polinização cruzada entre as categorias de modelos de serviço.

Por Tamanho de Organização: As PMEs Adotam o Faturamento Nativo em Nuvem

As PMEs devem superar as grandes empresas com um CAGR de 16,86%, impulsionadas por softwares de faturamento plug-and-play entregues em formato SaaS. O menor custo de entrada e os modelos alinhados a setores comuns permitem que essas empresas implantem faturamento maduro sem contratar pessoal especializado. As grandes empresas ainda geram 60,55% dos gastos de 2025 porque operam estruturas de múltiplas entidades que exigem faturamento consolidado e alocação granular.

O mercado de faturamento em nuvem se beneficia de efeitos de rede à medida que a adoção pelas PMEs abre canais indiretos por meio de revendedores e marketplaces. APIs simplificadas e interfaces de baixo código reduzem o atrito de integração e promovem a diversificação de fornecedores. Os fornecedores cultivam suporte de autoatendimento em escala que mantém as margens intactas mesmo em contratos menores.

Por Setor do Usuário Final: A Área de Saúde Impulsiona o Crescimento com Foco em Conformidade

A área de saúde está registrando um CAGR de 15,78% graças aos mandatos de registros digitais, expansão da telessaúde e rastreabilidade pronta para auditoria. O setor exige criptografia em conformidade com HIPAA, registros imutáveis e validações de operação dupla, aumentando a complexidade, mas também ampliando o tamanho dos contratos. O varejo e o comércio eletrônico ainda ocupam 25,85% da receita porque checkouts de alto volume, programas de fidelidade e liquidações internacionais exigem lógica de faturamento sofisticada.

O BFSI e as telecomunicações consomem recursos avançados, como liquidação em múltiplas moedas, contabilidade de compartilhamento de receita e portais de autoatendimento para clientes. As concessionárias de energia aproveitam o faturamento em tempo real para incentivos de redes inteligentes, refletindo a convergência entre dados operacionais e reconciliação financeira. Esses padrões verticais ampliam coletivamente o mercado de faturamento em nuvem endereçável, ao mesmo tempo em que recompensam os provedores que mantêm expertise em conformidade específica do setor.

Análise Geográfica

A América do Norte gerou 36,80% da receita de 2025 e continua a se beneficiar de uma concentração de hiperescaladores, financiamento de capital de risco e talentos em FinOps. A região recompensa os fornecedores que cumprem estruturas como SOX e estatutos de privacidade estaduais. O alto uso de cargas de trabalho de IA também catalisa a adoção de serviços medidos por token, reforçando a demanda por avaliação em tempo real.

A região Ásia-Pacífico registra a taxa de crescimento mais rápida, com um CAGR de 16,28%, impulsionada pela digitalização do setor público, bases de consumidores com foco em dispositivos móveis e iniciativas soberanas de computação de IA. O programa nacional de GPU da Índia exemplifica como as subvenções governamentais catalisam a capacidade de nuvem que deve ser monetizada por meio de faturamento escalável. A rede de baterias vinculada ao carbono do Japão destaca o apetite regional por mesclar custos com indicadores-chave de desempenho ambientais. Os provedores que agrupam localização e suporte a idiomas ganham posições iniciais.

A Europa equilibra a liderança em GDPR com planos emergentes de soberania digital. As empresas exigem centros de dados locais e cadeias de processamento de dados transparentes, de modo que as plataformas de faturamento que garantem residência regional ganham preferência. As iniciativas que incentivam o agendamento com consciência de carbono direcionam o mercado de faturamento em nuvem para relatórios de estorno ambiental. As regras nacionais fragmentadas prolongam os ciclos de aquisição, mas também ampliam as barreiras para os recém-chegados e solidificam a fidelidade aos fornecedores hábeis em navegar pelas nuances de conformidade.

Panorama regulatório

A regulamentação vincula cada vez mais o faturamento em nuvem a requisitos de portabilidade, controles de segurança e regras de residência de dados que moldam a medição, o faturamento e as trilhas de auditoria entre jurisdições. Uma referência fundamental é a Lei de Dados da UE (Regulamento (UE) 2023/2854), aplicável a partir de 12 de setembro de 2025, que introduz direitos de troca de provedor de nuvem e obrigações relacionadas à interoperabilidade que se refletem nos contratos de serviços em nuvem, nas estruturas de preços para migração e na documentação técnica de apoio; também restringe como as cobranças relacionadas à troca podem ser aplicadas durante o período de transição que antecede 12 de janeiro de 2027.

As políticas de soberania de dados adicionam restrições operacionais aos registros de faturamento e dados de transações, particularmente para cargas de trabalho do setor público e regulamentadas. A África do Sul divulgou sua Política Nacional de Dados e Nuvem em 2024, exigindo armazenamento no país para dados vinculados à segurança nacional e à soberania. Paralelamente, estruturas de segurança e garantia (por exemplo, as diretrizes de cibersegurança do NIST e programas de certificação de hyperscalers, como as certificações AWS ISO/IEC 27001/27017/27018 e as atestações CSA STAR CCM v4 referenciadas em atualizações de 2026) continuam sendo critérios comuns de aquisição, influenciando quais plataformas de faturamento e serviços gerenciados são elegíveis para implantações corporativas e governamentais.

Análise da cadeia de valor

A cadeia de valor do faturamento em nuvem começa com a geração e coleta de dados de uso em ambientes IaaS, PaaS e SaaS (medição, marcação e APIs de telemetria), passa pela mediação e tarifação (normalização, aplicação de políticas, lógica de tabela de preços e contratos), geração de faturas (impostos, proporcionalização, múltiplas moedas) e, por fim, liquidação e reconciliação (pagamentos, participação em receita e relatórios). Os hyperscalers (AWS, Microsoft Azure, Google Cloud, Oracle Cloud Infrastructure) fornecem a camada de infraestrutura e primitivas de faturamento nativas, enquanto fornecedores especializados em faturamento e provedores de BSS (por exemplo, Ericsson Billing, CSG Converged Mediation, Aria Systems) oferecem motores de tarifação configuráveis e fluxos de trabalho de order-to-cash que empresas e operadoras de telecomunicações ampliam com regras específicas de seu setor.

Integradores de sistemas e provedores de serviços gerenciados são fundamentais na implementação e migração, tratando do mapeamento de dados de sistemas legados e operando períodos de execução dupla para reduzir o risco de faturamento em grande escala. Atividades recentes do ecossistema ilustram essa transição: a Odido concluiu a migração de todos os clientes móveis para o Ericsson Billing nativo em nuvem, hospedado na AWS, com a Wipro como integradora (outubro de 2024), e a TIM Brasil firmou parceria com a Ericsson para unificar o faturamento em uma plataforma Ericsson Billing nativa em nuvem, hospedada na Oracle Cloud Infrastructure (março de 2025). Plataformas de dados e análise também ocupam posição intermediária, como demonstrado pela Lumos ao integrar o faturamento automatizado da Gotransverse com o Snowflake para centralização de dados (fevereiro de 2025), enquanto a distribuição via marketplace e as ações de co-venda são reforçadas por colaborações como a expansão da CSG com a AWS para oferecer o Converged Mediation via AWS Marketplace (junho de 2025).

Cenário Competitivo

O mercado posiciona os hiperescaladores como AWS, Microsoft Azure e Google Cloud como fornecedores de base porque incorporam o faturamento diretamente em seus ecossistemas de serviços mais amplos. Esses concorrentes exploram economias de escala e lançam recomendações de otimização baseadas em IA que aumentam os custos de mudança. Especialistas puros, incluindo Zuora, Stripe e Chargebee, se diferenciam por meio de inovação rápida, modelos verticais e extensas bibliotecas de métodos de pagamento.

A intensidade competitiva se aguça em torno de capacidades como ingestão em streaming, detecção de anomalias e remediação baseada em políticas. Os provedores agora integram aprendizado de máquina em seus mecanismos de faturamento para prever gastos excessivos e acionar ações automatizadas. As alianças estratégicas também crescem; a Ericsson colabora com a AWS para modernizar o faturamento de telecomunicações, ilustrando como a expertise de domínio se une à infraestrutura de hiperescala.[4]Ericsson, "Como a Ericsson e a AWS Estão Acelerando a Transformação Digital e a Inovação em IA em OSS/BSS," ericsson.com Os fornecedores com ampla exposição de API e certificações de segurança alinhadas ao NIST SP 800-228 atraem clientes regulamentados que buscam mitigação de riscos.

A atividade de fusões e aquisições tende a se concentrar em ativos de análise de nicho e conformidade que podem ser integrados a suites mais amplas. Espera-se que o mercado de faturamento em nuvem testemunhe maior convergência entre fornecedores independentes de software de gestão de custos e provedores de serviços de pagamento ansiosos para expandir para a habilitação de receita recorrente.

Líderes do Setor de Faturamento em Nuvem

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google Cloud Platform

Oracle Corporation

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área importante de oportunidade é o faturamento para padrões de consumo de alta frequência impulsionados por IA, que exigem medição no nível de token e de evento, mediação em subsegundos e flexibilidade contratual em ambientes multi-cloud. Evidências dessa mudança são visíveis em lançamentos e seleções voltados para telecomunicações: a Mavenir introduziu infraestrutura de nível de faturamento para medir e monetizar o consumo de tokens de IA dentro de ambientes de BSS existentes (junho de 2026), enquanto a Aria Systems e a ServiceNow anunciaram um conceito de BSS agêntico combinando a orquestração de IA da ServiceNow com o faturamento e monetização em tempo real da Aria para CSPs (junho de 2026). Essas iniciativas expandem os casos de uso endereçáveis além da proporcionalização tradicional de assinaturas, avançando para a tarifação dinâmica de serviços de IA, edge e 5G, onde as equipes de produto precisam iterar rapidamente sobre preços sem refatorar os sistemas centrais.

Outro espaço em branco está na convergência do modelo operacional corporativo entre FinOps e faturamento, onde controles de chargeback/showback, alocação e anomalias abrangem cada vez mais a nuvem pública, SaaS, licenciamento e infraestrutura privada. A FinOps Foundation informou que 98% dos profissionais gerenciam gastos relacionados a IA e que o escopo do FinOps agora cobre formalmente SaaS (90%) e licenciamento de software (64%) no início de 2026, aumentando a demanda por plataformas de faturamento capazes de ingerir sinais heterogêneos de custo e uso e de suportar controles baseados em políticas. Na modernização de provedores de telecomunicações e serviços digitais, o Oracle Cloud Scale Charging and Billing na OCI foi selecionado pela KDDI para modernizar o faturamento legado e apoiar serviços de 5G e IA generativa (fevereiro de 2026), e a Ishan Technologies selecionou a Oracle Communications para uma reformulação que integra cobrança/faturamento com orquestração e cumprimento de pedidos (maio de 2026), reforçando uma abertura de mercado para pilhas de monetização nativas em nuvem entregues como plataformas modulares mais serviços de integração.

Desenvolvimentos recentes do setor

- Junho de 2026: a AWS adicionou retenção de dados históricos do Cost Explorer para contas em grupos de faturamento, preservando o acesso a dados históricos de faturamento nas taxas faturáveis originais. Isso fortalece a precisão de chargeback para estruturas corporativas complexas que reorganizam relações de pagador, mantendo a continuidade na economia unitária e nos relatórios internos.

- Abril de 2026: a AWS lançou o Passthrough Pricing Plan no AWS Billing Conductor para usuários de Billing Transfer, permitindo que contas de grupos de faturamento visualizem dados faturáveis alinhados aos valores das faturas da AWS. A atualização melhora a governança para modelos operacionais de múltiplas contas, nos quais preços internos e alocação precisam se reconciliar precisamente com faturas externas.

- Outubro de 2024: a Odido concluiu a migração de todos os seus clientes móveis para a plataforma Ericsson Billing nativa em nuvem, hospedada na AWS, com a Wipro atuando como integradora de sistemas. O projeto destaca como as migrações de clientes em grande escala estão sendo executadas por meio de infraestrutura de hyperscalers, aliada a software de faturamento especializado e parceiros de integração, acelerando os programas de monetização nativos em nuvem no setor de telecomunicações.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de faturamento em nuvem abrange software e serviços relacionados que medem o uso, tarifam cobranças e geram faturas para produtos entregues em nuvem, incluindo assinaturas e preços baseados em consumo, entre usuários finais e regiões.

Exclusões de escopo: suítes de faturamento tradicionais no local que nunca interagem com nuvens externas não são contabilizadas dentro deste limite de mercado.

Visão geral da segmentação

- Por Implantação

- Nuvem Pública

- Nuvem Privada

- Nuvem Híbrida

- Por Componente

- Plataforma

- Serviços

- Por Modelo de Faturamento

- Baseado em assinatura

- Baseado em uso

- Híbrido (Assinatura + Uso)

- Por Modelo de Serviço em Nuvem

- Faturamento SaaS

- Faturamento PaaS

- Faturamento IaaS

- Por Tamanho de Organização

- Grandes Empresas

- Pequenas e Médias Empresas (PMEs)

- Por Setor do Usuário Final

- Varejo e Comércio Eletrônico

- BFSI

- Telecomunicações

- Saúde e Ciências da Vida

- Energia e Serviços Públicos

- Governo e Setor Público

- Mídia e Entretenimento

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Singapura

- Malásia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para estabelecer o contexto da demanda e manter nossas premissas realistas antes de conversarmos com participantes do setor. Analisamos materiais públicos, como registros na SEC e apresentações a investidores, além de documentação de produtos e páginas de preços que mostram como medidores de uso, níveis e complementos são empacotados.

Para ancorar o modelo a sinais visíveis, também recorremos a fontes sem paywall, como registros do US SEC EDGAR, conjuntos de dados do US Bureau of Economic Analysis e do US Census para contexto de gastos com TI e software, indicadores da economia digital da OCDE e do Banco Mundial, estatísticas de conectividade da ITU, e publicações relevantes de padrões e governança de nuvem (por exemplo, do NIST). Quando necessário, assinaturas pagas para dados financeiros e notícias de empresas, buscas de patentes e um banco de dados de embarques de importação/exportação em nível de transação ajudam nas verificações cruzadas. Essas fontes são ilustrativas, e muitas outras referências públicas também foram usadas durante a coleta, esclarecimento e validação dos dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para confirmar o que o mercado realmente inclui, como os módulos de faturamento são precificados e como a adoção varia por tamanho de empresa e setores regulamentados. Conversamos com uma combinação de fornecedores de plataformas de faturamento, participantes do ecossistema de serviços em nuvem, integradores de sistemas e compradores corporativos nas principais regiões, para que as premissas sobre taxas de adesão, descontos e mix de uso possam ser verificadas e depois ajustadas.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 12% | APAC: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Players menores: 18% | Gerentes: 48% | Américas: 22% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado começa a partir de uma construção top-down, na qual os gastos com software em nuvem e os orçamentos de transformação digital são reconstruídos por região e depois filtrados pela adoção de faturamento e gestão de receita em modelos de entrega cloud-first. Para evitar sobrestimar o valor, o modelo é então corroborado com aproximações bottom-up seletivas, incluindo verificações amostrais de tabelas de preços, pacotes de módulos típicos e proxies de volume baseados em contagens de empresas e crescimento de cargas de trabalho em nuvem.

Os principais insumos usados no modelo incluem o mix entre cobrança por assinatura e por uso, a duração média dos contratos e os padrões de renovação, a proporção de empresas que operam em ambientes multi-cloud, a intensidade de integração com ferramentas de ERP e CPQ, e as faixas típicas de desconto por tamanho de negociação. Quando o preço do produto é escalonado, normalizamos para uma curva de ASP implícita, de modo que clientes muito grandes não sejam contabilizados pelo preço de tabela. Para a previsão, aplica-se análise de cenários, seguida de uma verificação simples de regressão multivariada usando o crescimento dos gastos com nuvem, a penetração de SaaS corporativo e indicadores de conectividade, com a trajetória final alinhada ao que os respondentes primários consideram alcançável em condições de cenário-base. Quando faltam sinais bottom-up para geografias menores, preenchemos as lacunas usando razões de adoção de países pares e depois reverificamos os resultados em relação aos totais regionais de gastos com TI.

Validação de dados e ciclo de atualização

A validação é realizada por meio de várias passagens, começando com a triangulação entre a construção da demanda, a lógica de preços e indicadores de crescimento independentes, de modo que valores atípicos sejam detectados precocemente. Os analistas realizam verificações de variância por região e por coorte de clientes, e quaisquer saltos anormais são rastreados até uma premissa específica, como taxa de adesão, desconto ou momento de conversão de moeda.

Antes da aprovação final, um segundo analista revisa o histórico do modelo e a narrativa para garantir que os cálculos correspondam ao limite de mercado declarado. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando eventos relevantes alteram preços, empacotamento ou adoção, seguidas por novos contatos rápidos com respondentes selecionados para confirmar o impacto. Pouco antes da entrega, fazemos uma verificação final das atualizações públicas recentes para que os clientes recebam a visão mais atual disponível.

Comparação do dimensionamento do mercado de faturamento em nuvem da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para faturamento em nuvem podem parecer muito distantes entre si, mesmo quando o nome do tema é o mesmo, porque os fluxos de receita contabilizados e o tratamento de preços nem sempre são alinhados. As diferenças geralmente vêm do que é incluído como faturamento em nuvem, do ano usado para conversão de moeda e de se a curva de preços reflete descontos do mundo real.

Quando o ritmo de atualização é mais lento, pontos de preço e taxas de câmbio mais antigos podem permanecer no modelo por mais tempo, o que altera os totais mesmo que as taxas de crescimento pareçam semelhantes, e essa é uma das razões pelas quais o valor de 2026 na Mordor Intelligence é mais alto do que alguns outros números publicados. Outro fator é a lógica de ASP, em que algumas estimativas se baseiam em preços de tabela ou em suítes mais amplas de gestão de receita, enquanto nossa abordagem mantém o valor de faturamento vinculado às funções de medição, tarifação e emissão de faturas efetivamente usadas para serviços entregues em nuvem.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 15,83 bilhões de USD (2026) | |

| Consultoria Global A | 9,00 bilhões de USD (2026) | Utiliza uma visão mais restrita de preços e captura de receita, e pode aplicar preços de tabela ou conversão de moeda de ano anterior, o que pode reduzir o ASP implícito e o valor total de mercado para o mesmo ano. |

| Publicador do Setor B | 20,59 bilhões de USD (2029) | Ano-base e horizonte de previsão diferentes, com premissa de crescimento mais alta e possível inclusão de funções adjacentes de gestão de receita, o que infla o valor do ano posterior em comparação com um escopo restrito apenas a faturamento. |

No geral, a diferença é explicada principalmente por questões de tempo e escopo, e não por um único número certo ou errado. Ao manter a normalização de preços, o momento de conversão de moeda e as verificações de validação rastreáveis a sinais específicos de adoção e uso, a estimativa resultante permanece mais fácil de reproduzir e de atualizar conforme as condições de mercado mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de faturamento em nuvem?

O mercado de faturamento em nuvem atingiu USD 15,83 bilhões em 2026 e deve alcançar USD 30,64 bilhões até 2031, avançando a um CAGR de 14,12%.

Qual modelo de implantação está crescendo mais rapidamente no mercado de faturamento em nuvem?

As soluções de faturamento em nuvem híbrida estão expandindo a um CAGR de 15,81% à medida que as empresas orquestram custos entre recursos locais e de nuvem pública.

Por que os modelos de precificação baseados em uso estão ganhando tração?

As empresas querem cobranças que espelhem o consumo real, reduzindo os custos de capacidade ociosa e alinhando os gastos com a produção, o que impulsiona o crescimento medido por uso a um CAGR de 15,34%.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico deve registrar um CAGR de 16,28% até 2031, impulsionada por programas governamentais de infraestrutura e rápida adoção digital.

Como as PMEs estão influenciando o mercado de faturamento em nuvem?

As PMEs, capacitadas por plataformas de faturamento SaaS de baixo código, crescerão a um CAGR de 16,86% e democratizarão o acesso a capacidades avançadas de gestão de custos.

Quais tecnologias diferenciam os principais provedores de faturamento em nuvem?

Os líderes integram detecção de anomalias baseada em IA, streaming de dados em tempo real e relatórios de custos com consciência de carbono para melhorar a precisão e a transparência.

Página atualizada pela última vez em: